Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

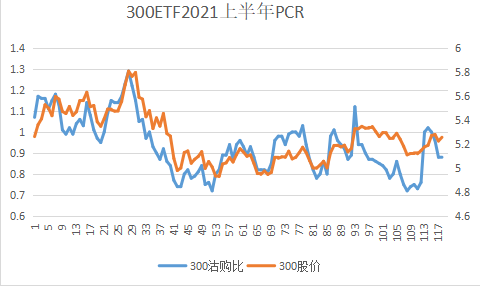

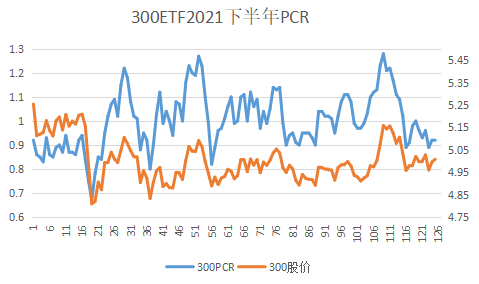

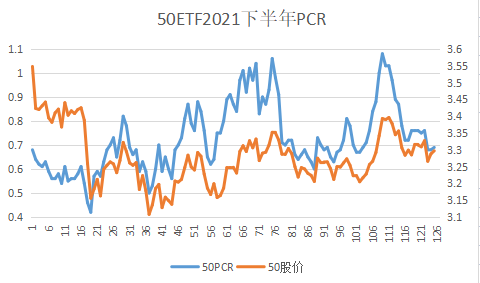

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: 殷茵 、liang 、巫灵啊啊呜 、fanfunfan 、绫小路清隆 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天自己统计亏损比例看,虽然今年沪深300暴跌16%,自己还半仓持有沪深300PUT期权,但是实际亏损量居然只有其他亏损(LOF, 封基、转债,银行股,中概股等)总和的一半,搞来搞去还不如单搞沪深300呢。

准备回归期权大本营了。

2022年8月25日:市场成交额分化情况上证50成交额:669亿创业板50成交额:485亿科创50成交额:569亿银行板块成交额:117亿300价值成交额:583亿 突破8.11-8.24日的横盘区。A股总市值 91万亿。国证2000和上证50的成交额比值正好是5倍。未来会回归2-3倍,极端会接近1-1.5倍。依据A股尿性,一旦反转,很容易走成5日线连续杀,直接杀到前低不回头。预估原因是场...太吓人了,银华家的300成长,老师怎么看?

2022年8月25日:市场成交额分化情况上证50成交额:669亿创业板50成交额:485亿科创50成交额:569亿银行板块成交额:117亿300价值成交额:583亿 突破8.11-8.24日的横盘区。A股总市值 91万亿。国证2000和上证50的成交额比值正好是5倍。未来会回归2-3倍,极端会接近1-1.5倍。依据A股尿性,一旦反转,很容易走成5日线连续杀,直接杀到前低不回头。预估原因是场...高低切换是否成为现实要等待后市复盘验证,但这里资金直接在盘中切换则感觉就是一次历史重演。和去年2月非常相似。

hs300 4500左右的成本现在每天还在阴跌,中小票不仅反弹幅度大,现在每天还在蒸蒸日上,没有对比就没有伤害差不多,if成本4430,当月权利金够50就开张4400的io卖购做个备兑增强下,碰不到就拉倒,耐心磨就是了,ih升水挺难受的,换月要流血了。

赞同来自: 乐鱼之乐

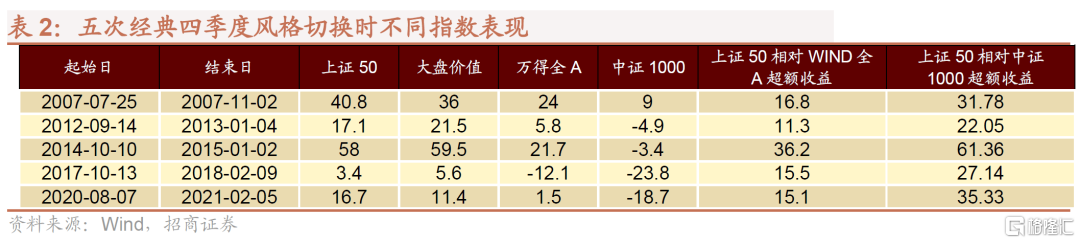

为什么四季度容易发生风格切换,如何预判和跟踪?可以关注大盘, 慢慢买入.

https://www.gelonghui.com/p/547132

点评:风格切换的本质就是风水轮流转,板块轮动此起彼伏。由于路径依赖,很多投资者习惯了强者恒强,弱势板块缺乏吸筹打压过程,因此弱者恒弱。

2021年2月,大小板块切换就直接在盘中进行无缝衔接。今年Q1实际上银行股的确有超额收益的,而且4月下跌也是小盘股遭遇崩盘爆仓所致。

论坛上事实很...

另外也要注意上证50和300目前还是弱, 特别是上证50, 等摆脱领跌指数的弱势地位再买是来的及的.

赞同来自: milan16 、whinbunlee 、DrChase 、甜橙飘飘 、人来人往777 、更多 »

了结最近的一个复盘。7月27日是7月期权合约到期日,有网友在这里曾经参与争论,我提出用实盘PK,结果该网友拿出了一个牛购的组合。买入8月4100购+卖出8月4400购。

PK其实不重要,关键是要不断复盘看得失,只有实战才能不断训练提高自己。

7月27日到8月22日是8月合约存续期:

按照收盘价计算,300ETF变动-0.04元(4.276-4.236元)

牛购4100+4400组合,期初净资产0.2057-0.0392=0.1665元。昨天净资产0.133元,损益为-0.0335元。

注意一点:牛购因为存在卖购降低成本的动机,那么组合盈利是有上限的,因而可以和牛沽做公平PK。

我自己的实盘是4500沽卖权+废纸3900沽买权。

期初净资产=0.0062-0.2438=-0.2376元,昨天净资产-0.2655元,损益-0.0279元。

本月股价没有大波动,不存在认购买权归0这样的事实,因此两个组合策略都可以延续PK下去。

期权大师麦克米伦在著作中强调:

认购牛差买入的是内在价值,时间价值少,卖出的是虚值认购,全部是时间价值,因而牛购是个好策略。

而认沽牛差相反,买入的是虚值,支出全部为时间价值,卖出的认沽是时间价值较少的实值期权,因此比不了前者。

现在两个策略都因为股价表现不佳而陷入亏损,真实的成绩并没有给大师作证!

理论和实践就存在差异。大家如果继续进入下个月的实战,差异就开始拉开了。

跟我预测的一样,预计8月底9月初,上证指数(上证50)会有一波行情仰望星空,掐指一算,今年最后四个月会吃肉https://www.jisilu.cn/question/463547感谢毛大师的指点,大伙儿都明白了。

2022年8月22日上午:市场成交额分化情况也可能是退市常态化,小市值失去炒作动机,沪深300以外的股票市值整体估值下降达成

上证50成交额:452亿 (大幅度放量)

创业板50成交额:297亿

科创50成交额:462亿

银行板块成交额:57.8亿

300价值成交额:304亿

A股总市值 93万亿。

国证2000和上证50的成交额比值回落至5.12倍。

从2021年12月到目前已经四次降息了,主因还是宏观环境太差。

A股的大小分化,预计会是一个一路走到黑的过程,未来一旦分化...

跟我预测的一样,预计8月底9月初,上证指数(上证50)会有一波行情仰望星空,掐指一算,今年最后四个月会吃肉https://www.jisilu.cn/question/463547好吧,9月初一定清仓50.

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: hucw 、afatzhao 、紫水瓶 、Vicuf 、neverfailor 、 、 、 、更多 »

为什么四季度容易发生风格切换,如何预判和跟踪?跟我预测的一样,预计8月底9月初,上证指数(上证50)会有一波行情

https://www.gelonghui.com/p/547132

点评:风格切换的本质就是风水轮流转,板块轮动此起彼伏。由于路径依赖,很多投资者习惯了强者恒强,弱势板块缺乏吸筹打压过程,因此弱者恒弱。

2021年2月,大小板块切换就直接在盘中进行无缝衔接。今年Q1实际上银行股的确有超额收益的,而且4月下跌也是小盘股遭遇崩盘爆仓所致。

论坛上事实很...

仰望星空,掐指一算,今年最后四个月会吃肉

https://www.jisilu.cn/question/463547

赞同来自: 流沙少帅 、whinbunlee 、塔塔桔 、neverfailor 、Hakka 、 、 、 、更多 »

https://www.gelonghui.com/p/547132

点评:风格切换的本质就是风水轮流转,板块轮动此起彼伏。由于路径依赖,很多投资者习惯了强者恒强,弱势板块缺乏吸筹打压过程,因此弱者恒弱。

2021年2月,大小板块切换就直接在盘中进行无缝衔接。今年Q1实际上银行股的确有超额收益的,而且4月下跌也是小盘股遭遇崩盘爆仓所致。

论坛上事实很清楚,Q1后期执行做多500指数做空50指数的策略实际并不稳定。

我们这里的网友最近一直在追踪轮动切换的动态。现在首次看到研究机构开始介入这个话题了。

很简单,没有只涨不跌的板块,当然也不会有只跌不涨的指数。

因为超跌,所以这次Q2的反弹非常迅猛。

那么道理类似,因为金融板块机构持仓为0,那么一旦发生一致性修复预期,的确可能会形成新一轮拥挤!用期权波动率指标来讲,那就是波动不会缺席只会迟到。

赞同来自: 集XFD 、whinbunlee 、甜橙飘飘

期指的月经贴,也蔓延到这里了?交割价,已经深实期权的成交时间。其实期指的结算价和交割价计算,除了都是平均数,其余采样范围,频率, 是否加权,都是不一样的。

不过,设计是挺精妙的,虽然是抄来的。所以都不需要担心交割风险。

赞同来自: howtogetout 、甜橙飘飘 、whinbunlee 、kakasdu

主力肯定看了你的帖子,不等你建仓就已经行动了:)没来得及上车是遗憾但不重要。按照你前面的分析,300和50相关性太紧密,策略趋同,无法施展组合工具。现在,大小盘工具都有了,前途一片光明。

概率分析、板块轮动,统计套利这些武器即将大放光彩

根据这段评论我复盘一下。说明一点:我没有参与股指期货交易,解读可能偏颇。1:IM2208实际走势,7月22日6956点,8月18日收盘7358点。中证1000指数,7月22日7034点,昨天收盘7351点。很明显,7月22日就是贴水上市,一般理解为空头套保所为。昨天反而出现溢价。换句话讲,吃贴水做多的是赢家,超额了指数本身。对应的就是空头损失超过指数。能在到期出现溢价,我认为就是空单平仓或者移仓...会不会跟ic体验,没贴水了就开始跌了,没有做空对冲需求了,也就没做多需求了

赞同来自: 甜橙飘飘 、songshubaba 、他的故事 、howtogetout

以8月18日收盘价计

买入MO2209-P-7200合约1手,价格118元。

卖出50ETF2209P2900合约10手,价格0.1261元。

组合以收入方式建仓,继续追求板块均值回归。

说明:初期为非实盘,但我估计很快会投入实战,该策略仅供网友参考。

IM2208开始大幅度溢价了,空头已经踩踏了,其次就是中证1000隐波竟然跟随沪深300是上涨的,凭感觉明日回调概率大。根据这段评论我复盘一下。说明一点:我没有参与股指期货交易,解读可能偏颇。

1:IM2208实际走势,7月22日6956点,8月18日收盘7358点。

中证1000指数,7月22日7034点,昨天收盘7351点。

很明显,7月22日就是贴水上市,一般理解为空头套保所为。昨天反而出现溢价。换句话讲,吃贴水做多的是赢家,超额了指数本身。对应的就是空头损失超过指数。能在到期出现溢价,我认为就是空单平仓或者移仓所为。

这一轮华尔街指数大反弹,也是量化空头平仓所为。

https://wallstreetcn.com/articles/3668098

美股反弹背后:量化基金关闭空仓后,开始做多了

2:期权高位认购折价,低位认购溢价,这个惯例的确存在。所以当论坛出现这个帖子:

《im这贴水简直丧心病狂》后,我虽然没有期货经验,但有直觉认为可能是高位。

今天仔细看帖子发布日期,8月4日,当天收盘位置果然是一个临界点。指数跌破全部短期均线。只不过第二天迅速拉升修复了。8月5日为普涨。

通过这个案例复盘,可以进一步明确:折价,贴水可以代表一种倾向但并不必然导致趋势发生拐点。

期权批量折价批量溢价的分析我多次总结过,已经建立了基本认识。这次看到贴水这样的帖子,想当然按照路径依赖方式执行,结果就错了。

A:在一个讨论帖子里,受到了某网友的批评,振聋发聩。

B:我昨天也拿出自己在1000期权上的第一个模拟单给予印证。如果8月4日平仓,当时可以是获利的(空头策略),因为认同贴水看跌逻辑,最后结果只能“不赔”。

很有意义的复盘。

赞同来自: whinbunlee 、建淞 、liang 、hkjspecial 、人来人往777 、更多 »

中证1000比较特殊,有国家意志的加持,个人认为也在构筑中期顶部结构中。

前面没能加入,现在就更不能加入了。

yiyi8484 - 小女子经济要独立

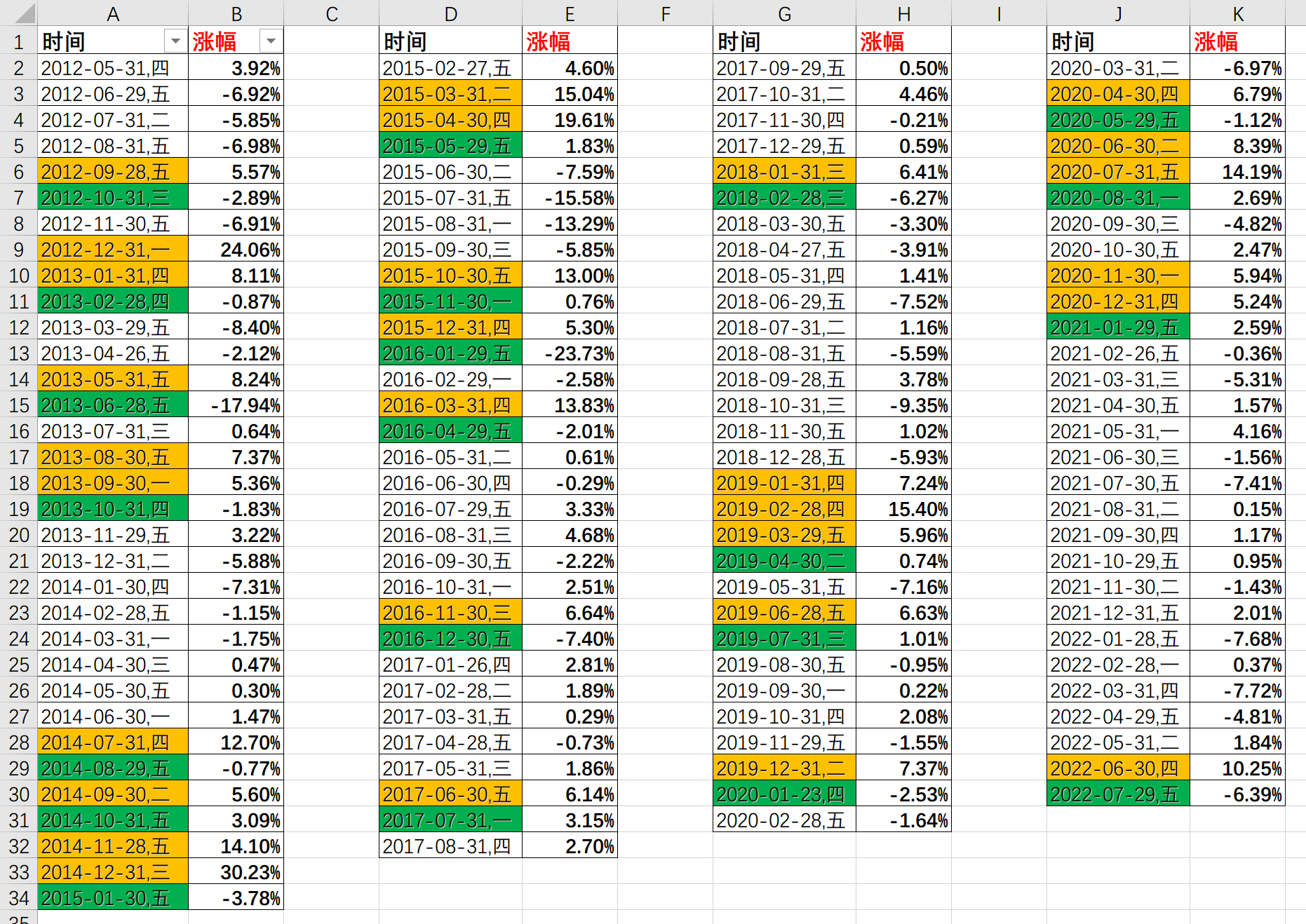

更正:少统计了1次,漏掉了连续的2019-03-29,应该一共7次,占比7/122≈5.74%,略大于5.56%,不影响结果。首先,谢谢老哥分享数据。

也统计了在确定月涨幅大于5%后,下个月的涨幅再次大于5%的概率,如下图所示:

橙色为月涨幅大于5%,绿色为月涨幅小于5%,橙色一共29个月,后面就有29次连续月,其中7次大于5%,那么在确定月涨幅大于5%后,下个月的涨幅再次大于5%的概率为7/29≈24.14%,与23....

但是,你这逻辑不对,

数据应该是以收盘价为准的统计吧?

我昨天说,希望下个月把5250沽涨出来,

那只要月中任何时候冲高一下就行,不用守到月底。

我虽然没做统计,但在我印象当中,

高点都是月中冲高的,但月线收盘价看不出来。

赞同来自: nevermind2019 、redtide 、甜橙飘飘

更正:少统计了1次,漏掉了连续的2019-03-29,应该一共7次,占比7/122≈5.74%,略大于5.56%,不影响结果。大概其看了一下小哥的统计,其实这个问题,在懂技术的人哪里都不用讨论。

也统计了在确定月涨幅大于5%后,下个月的涨幅再次大于5%的概率,如下图所示:

橙色为月涨幅大于5%,绿色为月涨幅小于5%,橙色一共29个月,后面就有29次连续月,其中7次大于5%,那么在确定月涨幅大于5%后,下个月的涨幅再次大于5%的概率为7/29≈24.14%,与23....

我看着表格脑补了一下,没有去看技术图。

这个统计就是说明了,必须前面是有很大的涨幅的月份,才有可能带动下个月能达到5个点的涨幅。前面有10个点的涨幅不一定能带动下个月有5个点,但是没有10个点以上的涨幅,更难出现5%

而如果回去那些有大幅连续上涨的时期,在宏观上面或者市场上面肯定是有理由的,货币宽松了,经济向好了,超跌跌的死去活来辣,或者是阴跌了很久很久了主力收好筹码,真的要起牛市辣

而现在,什么都没有。。。。。。。。

看看各个指数的季线吧,就什么都明白了

赞同来自: xineric

资产荒,泡沫牛现在就是一层窗户纸的事。遵义道桥非标债务10年展期到20年,7.2%利率减半到3.X%。在这种就差把违约写在脸上的债务谈判结果下,别说其他省市,就遵义和贵州其他地区城投平台的新债依然是数倍甚至数十倍认购。低等级城投债利率降得和AAA一样甚至更快,7月发的广铁债票面只有1.5%。就现在这个水位,别说涨9%,涨50%,再计提明年的净利下降分红减少,50和300也远不到贵的位置。央行二季...这就是先摆烂,再谈判的效果。当债主心里已经按照违约全额计提损失了。突然欠债的说,十年后还给你,但利息要减半,爽快签协议。

赞同来自: nevermind2019 、朝阳南街 、callput

更正:少统计了1次,漏掉了连续的2019-03-29,应该一共7次,占比7/122≈5.74%,略大于5.56%,不影响结果。也统计了在确定月涨幅大于5%后,下个月的涨幅再次大于5%的概率,如下图所示:橙色为月涨幅大于5%,绿色为月涨幅小于5%,橙色一共29个月,后面就有29次连续月,其中7次大于5%,那么在确定月涨幅大于5%后,下个月的涨幅再次大于5%的概率为7/29≈24.14%,与23.5...很好的数据。不过从期权新的行权价产生的条件来看,我们只需要在接下去的40自然日里,有一个交易日的收盘价高于期初的109%。而不是月底收盘价的对比。

开始是主观判断,后来是数据验证。数据下载地址:https://www.aliyundrive.com/s/rVX3wbGvrd5300ETF跨越10年的周期,共123个月,产生了122次连续月,其中连续2个月涨幅在5%以上的次数为6次,占比6/122=4.918%,略小于5.56%。从K线图上得知其中5次是在上涨趋势阶段产生的,1次是在震荡趋势阶段产生的,没有1次是在下跌趋势阶段产生的。所以我还...一枚金币感谢层主的数据,不成敬意。没想到涨5%后下个月继续涨5%,独立事件概率和条件概率这么接近。股票行情或许是上帝随机在掷骰子,又或许上帝偏爱左撇子。

赞同来自: nevermind2019 、建淞 、xineric 、龙城老练

也统计了在确定月涨幅大于5%后,下个月的涨幅再次大于5%的概率,如下图所示:

橙色为月涨幅大于5%,绿色为月涨幅小于5%,橙色一共29个月,后面就有29次连续月,其中7次大于5%,那么在确定月涨幅大于5%后,下个月的涨幅再次大于5%的概率为7/29≈24.14%,与23.58%并无显著差异。

赞同来自: nevermind2019 、callput 、haoyangmao123 、epicheresy 、whinbunlee 、 、更多 »

独立事件是主观判断的还是有客观数据?前一个月涨幅大于5%作为已知条件后,是否可以考察下涨幅大于5%后下一个月的涨跌幅值概率分布,下一个月涨幅大于5%的概率未必是23.58%。开始是主观判断,后来是数据验证。

数据下载地址:https://www.aliyundrive.com/s/rVX3wbGvrd5

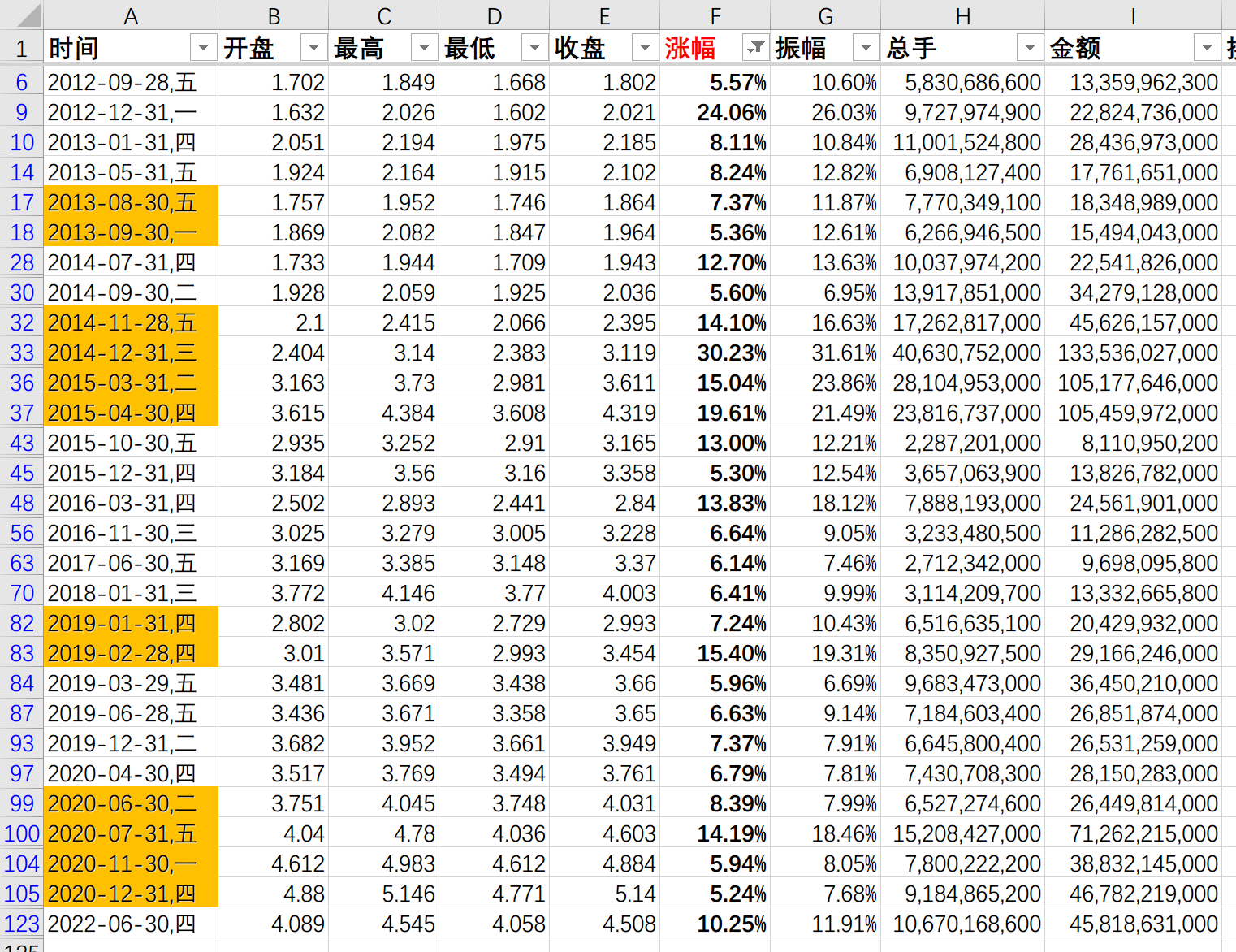

300ETF跨越10年的周期,共123个月,产生了122次连续月,其中连续2个月涨幅在5%以上的次数为6次,占比6/122=4.918%,略小于5.56%。

从K线图上得知其中5次是在上涨趋势阶段产生的,1次是在震荡趋势阶段产生的,没有1次是在下跌趋势阶段产生的。

所以我还主观认为,今年连续2个月涨幅在5%以上的概率为0%。

月涨幅大于5%的概率为23.58%,因为是独立事件,连续两个月涨幅大于5%的概率为23.58%*23.58%=5.56%。对不起,还真更难了啊!现在越来越觉得楼主的月度预测涨跌幅的意义所在。投资a股真的太难了,55555...

赞同来自: whinbunlee 、redtide 、xineric

月涨幅大于5%的概率为23.58%,因为是独立事件,连续两个月涨幅大于5%的概率为23.58%*23.58%=5.56%。对不起,还真更难了啊!现在越来越觉得楼主的月度预测涨跌幅的意义所在。独立事件是主观判断的还是有客观数据?前一个月涨幅大于5%作为已知条件后,是否可以考察下涨幅大于5%后下一个月的涨跌幅值概率分布,下一个月涨幅大于5%的概率未必是23.58%。

赞同来自: whinbunlee

那就分两段,8月现价反弹5个点,9月再涨5个点,不就够数了 :D 是的话,就是今年最后的吃饭机会了...月涨幅大于5%的概率为23.58%,因为是独立事件,连续两个月涨幅大于5%的概率为23.58%*23.58%=5.56%。

对不起,还真更难了啊!

现在越来越觉得楼主的月度预测涨跌幅的意义所在。

赞同来自: nevermind2019 、afatzhao 、火锅008 、whinbunlee 、claireJ 、 、 、 、 、更多 »

涨不出来的,10年中只有11个月,月涨幅大于10%。资产荒,泡沫牛现在就是一层窗户纸的事。

现在需要月涨幅大于9%,这个概率在10%左右,6月份涨幅已经大于10%了,今年再有这样的月涨幅,难!

遵义道桥非标债务10年展期到20年,7.2%利率减半到3.X%。在这种就差把违约写在脸上的债务谈判结果下,别说其他省市,就遵义和贵州其他地区城投平台的新债依然是数倍甚至数十倍认购。低等级城投债利率降得和AAA一样甚至更快,7月发的广铁债票面只有1.5%。

就现在这个水位,别说涨9%,涨50%,再计提明年的净利下降分红减少,50和300也远不到贵的位置。

央行二季度货币政策执行报告“一些月份CPI涨幅可能超过3%”,意味着实际利率又要转负了。

赞同来自: whinbunlee

那就分两段,8月现价反弹5个点,9月再涨5个点,不就够数了 :D 是的话,就是今年最后的吃饭机会了...屁股决定脑袋的是,我有两份九月份IO long call,属于历史遗留问题。希望指数在4600以上,还能有点理财收益。不过,IO到期日比ETF期权早了一个半星期,唉。

涨不出来的,10年中只有11个月,月涨幅大于10%。那就分两段,8月现价反弹5个点,9月再涨5个点,不就够数了 :D 是的话,就是今年最后的吃饭机会了...

现在需要月涨幅大于9%,这个概率在10%左右,6月份涨幅已经大于10%了,今年再有这样的月涨幅,难!

京公网安备 11010802031449号

京公网安备 11010802031449号