Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: happysam2018 、laolii 、文撕墨客

2016年我开始参与网下打新,报价99%以上都对(最近2,3年更加是完全对)。那么多参与报价的机构个人,我至少能排在前20。当年报价只有1分钱区间的年代,我甚至写过程序,看看我的排名,也摸清别人报价习惯。以前新股都不能超过 23还是 21 倍 pe 发行,很容易算,维持了几年,后面就改了,当时集思录还有个网下打新群讨论价格的。请问一下,现在 c 类还可以参加哪几个板的新股?我记得就剩深圳主板,其他就需要机构户,而且配售的比例很低。

赞同来自: 文撕墨客 、丢失的十年 、gaokui16816888 、石头1983 、哆啦大和 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

佣金按照a股万0.9,港股通万1.5计算

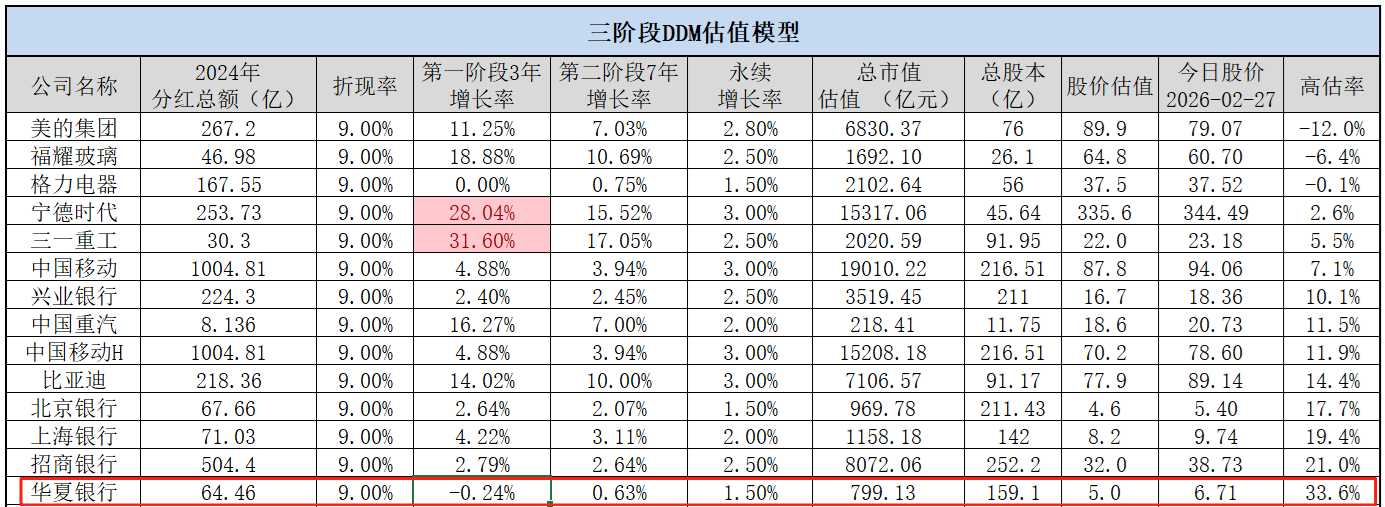

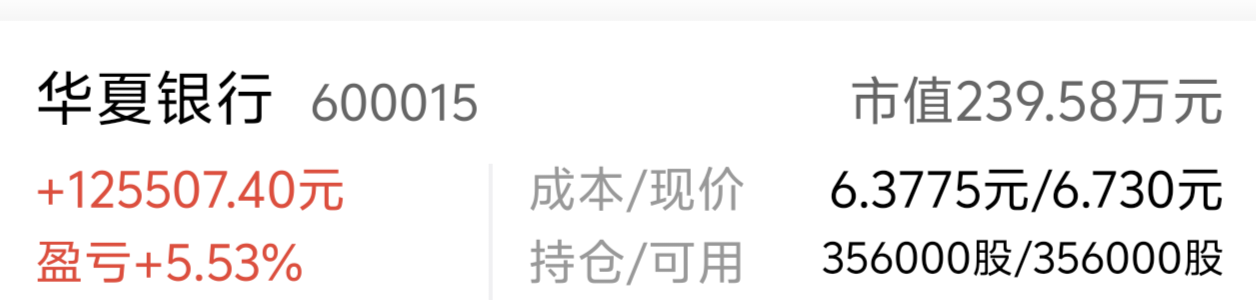

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/3/2 净值: 1.0626 第九个历史新高。

备注:对于大资金实际收益可以略高于这个,因为可以参与网下打新,对于个人来说,配置足够多的华夏银行,可以参与主板上海新股网下打新,2月上市了一个主板上海市场新股——林平发展。

walkerdu - 为着理想勇敢前进

赞同来自: happysam2018 、laolii 、老来得子

所谓银行股第三方研报有一个准的吗?雪球超级银行股大V,谷子地,从来都是推荐招行(华夏银行被他列为看都懒得看的地位),其他机构研报也绝大部分都是推荐招行可是招行不要说第一,前10都进不了,这样的研报有何意义?我来说说所有研报巨大错误之处,1、他们各种指标只看时点数,没有一家看变化量的。而利润又是看一年,或者一个季度几个季度变化量,这样混在一起,一团糊涂账。2、看总利润,不看每股利润。各种记者的报道...我说一个角度,如果机构都认为招行比华夏好,那资金会更多地往哪里流动?要么他们口是心非。

赞同来自: 画眉 、laolii 、happysam2018 、好奇心135

推算可比利润为 276.92 ,推算公告利润为 287.13 ,实际为 293.33,好于预期。

推算可比股东权益为 2263.84 ,推算公告股东权益为 2514.68 ,实际为2473.25 ,大幅差于预期。

不良率之前为 0.756921 %,现在为0.76% ,持平。

拨备比之前为 2.845372 %,现在为 2.836016% ,差于预期。

总体大幅差于预期

赞同来自: 塔塔桔 、垂钓者的马扎 、J360752503 、YmoKing 、画眉 、 、 、 、 、 、 、 、 、 、更多 »

招商银行和华夏银行的利润增速均采用第三方研报预测的平均值。所谓银行股第三方研报有一个准的吗?

过去四年华夏银行的业绩的确不错,但研报对它未来三年的业绩不太乐观。见下图,蓝色部分是历史盈利,黄色部分是未来盈利预测。

我不懂,但我相信他们的专业性超过绝大多数的人。另外,一旦年报公告,我也会立刻调整模型参数。

雪球超级银行股大V,谷子地,从来都是推荐招行(华夏银行被他列为看都懒得看的地位),其他机构研报也绝大部分都是推荐招行

可是招行不要说第一,前10都进不了,这样的研报有何意义?

我来说说所有研报巨大错误之处,1、他们各种指标只看时点数,没有一家看变化量的。而利润又是看一年,或者一个季度几个季度变化量,这样混在一起,一团糊涂账。2、看总利润,不看每股利润。各种记者的报道都是说利润增加多少,从来没有一个新闻标题写每股利润增加多少。

Twenty - 助力中国半导体技术突围

赞同来自: 画眉 、文撕墨客 、franckC 、彩虹鸽 、happysam2018 、更多 »

其他不知道,但是看到表格里面华夏利润增长低于招行,数据怎么算的?招商银行和华夏银行的利润增速均采用第三方研报预测的平均值。

华夏银行最近四年每股利润增长,考虑分红再投股本增长,总的每股收益增长达到41.18%。

pb才0.33,下个月公布年报,估计股息率超过7%。

全球哪有这么低估的股票,最低估,没有之一。

过去四年华夏银行的业绩的确不错,但研报对它未来三年的业绩不太乐观。见下图,蓝色部分是历史盈利,黄色部分是未来盈利预测。

我不懂,但我相信他们的专业性超过绝大多数的人。另外,一旦年报公告,我也会立刻调整模型参数。

赞同来自: MarchisioB 、塔塔桔 、彩虹鸽 、丢失的十年 、laolii 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的观点相反,市场总有错的地方,我们来股市要做的就是找到错误大的地方,狠狠的赚。

拿华夏银行股价的下个目标工商银行举例:

工商银行最近几年每股收益增长是远远低于华夏银行,可是工商银行的PB(市净率)一度超过华夏银行的两倍。

我的银行股系统显示,今日(2026/2/26)华夏银行的每股净资产是19.458,工商银行的每股净资产是10.791。

1月末华夏银行6.34,工商银行7.25,相差0.91元,可是一个月还没到,今天中午收盘华夏银行6.66,工商银行6.97,相差只有0.31了。

我猜最迟下个月末公告年报时候,这个差距会抹掉。

那不勒斯1111 - 还是这个贴子先完成,无回放年代,哪些反派电影值得上榜

赞同来自: happysam2018 、文撕墨客 、laolii

时隔两年多,我国系统重要性银行名单再次扩容。2月13日,中国人民银行、国家金融监督管理总局发布我国系统重要性银行名单。其中共计21家机构,包括6家国有商业银行、10家股份制商业银行、5家城市商业银行。兴业银行掉一档,,,。。。有点难

对比上一份在2023年更新的名单,最新名单有两处明显变化,一是浙商银行新入选我国系统重要性银行,二是兴业银行分组由第三组调整至第二组。

值得一提的是,系统重要性银行因规模较大、业务复杂度较高、与...

寿山

- 80退休翁

- 80退休翁

赞同来自: yongmi 、laolii 、happysam2018 、国服第一 、文撕墨客 、更多 »

对比上一份在2023年更新的名单,最新名单有两处明显变化,一是浙商银行新入选我国系统重要性银行,二是兴业银行分组由第三组调整至第二组。

值得一提的是,系统重要性银行因规模较大、业务复杂度较高、与其他金融机构关联性较强,因而需满足更高的监管标准。根据《系统重要性银行附加监管规定(试行)》,系统重要性银行还需满足更高的资本和杠杆率要求。

浙商银行入围,兴业银行分组调整

21家我国系统重要性银行按系统重要性得分从低到高分为五组:

第一组11家,包括中国民生银行、中国光大银行、平安银行、华夏银行、宁波银行、江苏银行、北京银行、南京银行、广发银行、浙商银行、上海银行;

第二组4家,包括兴业银行、中信银行、浦发银行、中国邮政储蓄银行;

第三组2家,包括交通银行、招商银行;

第四组4家,包括中国工商银行、中国银行、中国建设银行、中国农业银行;

第五组暂无银行进入。

与2023年度名单相比,本次增加1家系统重要性银行——浙商银行。该行被归入第一组,也是第十家入选的股份制商业银行。

赞同来自: wangguang 、rosyrosy 、丢失的十年 、happysam2018 、shoooliu 、 、 、 、 、 、 、 、 、 、 、 、更多 »

杭州银行 1.83 2.31 2.74 2.66 45.36% 13.58% 65.10%

华夏银行 1.43 1.48 1.62 1.62 13.29% 24.62% 41.18%

宁波银行 3.38 3.75 3.95 4.29 26.92% 8.97% 38.31%

招商银行 5.26 5.63 5.66 5.7 8.37% 19.44% 29.43%

中信银行 1.17 1.27 1.22 1.2 2.56% 21.80% 24.93%

南京银行 1.76 1.68 1.83 1.76 0.00% 21.11% 21.11%

浦发银行 1.56 1.07 1.36 1.52 -2.56% 15.97% 12.99%

兴业银行 4.2 3.51 3.51 3.46 -17.62% 23.06% 1.38%

注:分红再投股本增长只计算了2022年年报后至2024年年报后分红,2025年半年报分红未计算,因为有些行分了,有些行没有分。

目前杭州银行PB大约是0.85倍,华夏银行PB大约是0.33倍,华夏银行PB在所有A,H股银行中只高于业绩最烂的民生银行,与贵阳银行大致相等。

总之在华夏银行的估值上,市场严重错误,捡漏的巨大机会。

赞同来自: jackymin001 、laolii 、彩虹鸽 、文撕墨客 、happysam2018 、 、更多 »

兴业银行 4.2 3.51 3.51 3.46 -17.62%

招商银行 5.26 5.63 5.66 5.7 8.37%

华夏银行 1.43 1.48 1.62 1.62 13.29%

再看看这个表,就更感觉华夏银行的业绩有多么的靓丽!

赞同来自: J651588735 、寒江一蓑衣 、happysam2018 、gaokui16816888

我来还原一下现场:

2022年10月11日华夏银行进行了增发。

发行前总股本是153.87223983亿股,根据我的银行股系统计算当日每股净资产是16.0033,归属于上市公司普通股股东股东权益是2462.46亿元。这次增发只有80亿元,仅仅使得股东权益增加了3.2%。发行日股价5.03,增发价15.16(扣除发行费用相当于给公司是15.1487元/股),增发价比每股净资产还低了0.8433元。也就增发后拉低了每股净资产一点点。

这样的增发对于老股东是好事还是坏事?一般来说看低于净资产的定向增发就是坏事。但华夏银行这单有所不同,高于三倍股价,略低于每股净资产增发,而且增发量不大,增发量只相当于1年多的分红额。这样的增发,明显是大股东拿自己的钱补贴小股东分红款,增发后分红额每年增长。这样的增发对老股东当然是天大的好事。

一般来说定向增发会增加归属上市公司的利润,但是绝大部分不会增加每股利润。

来看看每股利润增长强劲的杭州银行,2020年4月,进行了定向增发,2020年年报显示每股利润从2019年的1.19下降到2020年1.17。同样南京银行2020年4月也进行了定向增发,2020年年报显示每股利润从2019年的1.42下降到2020年1.34。

赞同来自: happysam2018 、beforewind

翻翻2022年所有券商机构的银行股研报,推荐的银行股无一例外都有招行,基本都把华夏银行贬低的一钱不值。实际结果咋样,来看看:华夏银行业绩为何大幅上升?

基本每股利润 2022 2023 2024 2025 增长

招商银行 5.26 5.63 5.66 5.7 8.37%

华夏银行 1.43 1.48 1.62 1.62 13.29%

那些研报他...

对比招商银行和其他银行, 华夏银行经营有何独到之处?

华夏银行业绩今后持续性如何?

赞同来自: happysam2018 、laolii

另外,按照《系统重要性银行评估办法》,此名单应每年评估、8月底前提交给金融委审议。事实上21-23年均在9-10月公布名单。但23年评完后时隔两年半才重启,可能是什么原因?

赞同来自: happysam2018 、laolii

华夏银行的快报显示每股利润和去年持平,去年利润分红率很低只有25%,换了董事长,而且高管拿自己工资增持了3000万,而且从2017年开始华夏银行每年分红都会增长,我个人猜测2025年分红会有一个比较靓丽的增长。这么听着这个语气有点像涨价的吾大,哈哈哈

然后在看看2026年国债上涨,而2025年同期国债暴跌,这样2026年一季报华夏银行持有国债部分同比会增加很多利润。

总体来说就是2025年报分红增长,2026年一季报利润增长。

您说股价...

赞同来自: lonely55 、happysam2018 、laolii

华夏银行 2025年年报点评推算可比利润为 251.33 ,推算公告利润为 265.63 ,实际为272.00 ,好于预期。推算可比股东权益为 3174.48 ,推算公告股东权益为 3981.29 ,实际为3957.46 ,差于预期。不良率之前为 1.578917 %,现在为 1.55% ,好于预期。拨备比之前为 2.357796 %,现在为 2.22115% ,大幅差于预期。总体差于预期注:我...是不是地方性银行冲劲更大一些?

赞同来自: 六窍书屋 、无及 、srvm 、alongside 、追梦者雷 、 、 、 、 、 、 、 、 、更多 »

推算可比利润为 251.33 ,推算公告利润为 265.63 ,实际为272.00 ,好于预期。

推算可比股东权益为 3174.48 ,推算公告股东权益为 3981.29 ,实际为3957.46 ,差于预期。

不良率之前为 1.578917 %,现在为 1.55% ,好于预期。

拨备比之前为 2.357796 %,现在为 2.22115% ,大幅差于预期。

总体差于预期

注:我的推算,是按照过去已知的四个季度情况,推算出下一个季度的结果。不考虑市场,利率环境等因素。完全是为了各行之间可比。

目前看我关注的银行年报业绩快报之前都是大幅差于预期,巨幅差于预期。华夏银行算是非常好的了。

看看我2月5日的预测,每股利润下降6%,分红从2024年度的0.405,涨到0.426。

目前看每股利润持平,如果利润分红率从25%增长到28%,那么分红从讲从0.405增长到0.4536,目前股息率是0.4536/(6.6+0.1)=6.77%。如果利润分红率增长到银行股的平均水平30%,分红从0.405增长到0.486,股息率是0.486/(6.6+0.1)=7.25%

赞同来自: happysam2018 、wjwdxh

单吊是不好的,除非是21年前的招行和过去三年的农行,能复制吗?无法复制!华夏,贵阳、民生、北京这四大坑货多来点,江阴、张家港,成都这些小登灯也配置些,分散平均赢吧!你还不如买银行ETF 省事情多了。 选择大于努力。

赞同来自: happysam2018 、jiandanno1 、laolii

目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)佣金按照a股万0.9,港股通万1.5计算历史操作:2026年2月2日 开盘6.38买入华夏银行(SH600015)2026/2/10 净值: 1.0422 第五个历史新高。个股仓位多少

赞同来自: 塔塔桔 、xicaiyiming 、happysam2018 、LUYUJIANG 、laolii 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

杭州银行 2025年快报点评

推算可比利润为 191.21 ,推算公告利润为 199.50 ,实际为190.30 ,差于预期。

推算可比股东权益为 1351.77 ,推算公告股东权益为 1655.00 ,实际为1631.88 ,大幅预期。

不良率之前为 0.757183 %,现在为 0.76% ,持平。

拨备比之前为 3.889195 %,现在为3.81% ,大幅差预期。

总体大幅差于预期

浦发银行 2025年年报点评

推算可比利润为 479.19 ,推算公告利润为 517.07 ,实际为500.17 ,差于预期。

推算可比股东权益为 7412.69 ,推算公告股东权益为 8221.31 ,实际为 8169.14,大幅差于预期。

不良率之前为 1.285038 %,现在为 1.26% ,好于预期。

拨备比之前为 2.544888 %,现在为 2.529072% ,差于预期。

总体大幅差于预期

南京银行 2025年快报点评

推算可比利润为 212.78 ,推算公告利润为 223.78 ,实际为218.07 ,差于预期。

推算可比股东权益为 1880.77 ,推算公告股东权益为 2132.43 ,实际为2065.30 ,巨幅差于预期。

不良率之前为 0.830205 %,现在为 0.83 ,持平。

拨备比之前为 2.600346 %,现在为 2.600473% ,持平。

总体巨幅差于预期

招商银行 2025年年报点评

推算可比利润为 1391.78 ,推算公告利润为 1451.50 ,实际为1501.81 ,好于预期。

推算可比股东权益为 11020.78 ,推算公告股东权益为 12804.99 ,实际为12708.75 ,差于预期。

不良率之前为 0.944819 %,现在为 0.94% ,基本持平预期。

拨备比之前为 3.835305 %,现在为 3.68% ,大幅差于预期。

总体大幅差于预期

中信银行 2025年年报点评

推算可比利润为 681.08 ,推算公告利润为 719.42 ,实际为706.18 ,差于预期。

推算可比股东权益为 7370.86 ,推算公告股东权益为 8439.44 ,实际为8288.09 ,巨幅差于预期。

不良率之前为 1.157617 %,现在为 1.15% ,略好。

拨备比之前为 2.363391 %,现在为 2.341515% 差于预期。

总体巨幅差于预期

银行股的业绩快报都比前面四个季度合计要差很多,原因就是2024年全年特别是第四季度,国债暴涨,而2025年全年国债大跌。

不要慌,一切已经过去,2026年国债总体是涨的,这样和去年同期相比就好看多了。

京公网安备 11010802031449号

京公网安备 11010802031449号