Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: laolii 、happysam2018 、文撕墨客

为何我认为华夏银行是A股最低估的股票,没有之一https://xueqiu.com/9409579849/379201817这个我在雪球也发了,可是在雪球华夏银行的主页下面搜不到本篇,谁能帮忙解决这问题,悬赏8金币。最近华夏涨的很猛啊

赞同来自: 普罗旺斯的树 、西瓜橘子圆圆 、laolii 、YmoKing 、happysam2018 、 、 、更多 »

https://xueqiu.com/9409579849/379201817

这个我在雪球也发了,可是在雪球华夏银行的主页下面搜不到本篇,

谁能帮忙解决这问题,悬赏8金币。

赞同来自: laolii 、happysam2018 、文撕墨客

正在写新长文:为何普通人看不懂银行股的季报年报,为何说财经类记者有关银行股季报年报的报道毫无意义,不要去看。为何说全国那么多券商研究机构银行股首席一个也算不准银行普通股股东到底赚了多少钱?期待

预计下周一面市。

赞同来自: 河南工程大学生 、happysam2018 、风清扬9527 、fanfunfan 、yunxi 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

从这个表格中选择股息率前 10的银行, 等权重买入, 定期再平衡, 定期轮动, 应该有超额收益不会,以前我做过测算,长期下来的结果不如持有优质的银行股。市场对0.几%-1%的股息差距不会很敏感,除非到了极端的情况比如22-23年时几大国有行的股息去到了6%以上,才会吸引大资金来收货。3.几%-5%这个区间的股息,场内资金更加青睐成长性,看看成都、杭州、宁波、江苏、南京行,这几个的年线。还有前几年的招行。如果这样轮动有超额收益,那就证明赚钱太容易了。人人都这样做就会将超额收益很快就扯平。而且这样轮动的摩擦成本不小。

要想获得超额收益一定要能够承受得起波动。银行板块极少有单兵独进的,都是整体联动,只是哪个先动,最后个个有份。如果华夏一直涨,其他银行股必然会跟上。如果哪天它突然大幅回调,谁知是技术调整,还是主力资金跑了。等到你能看出趋势时,可能已经回调10%几,20%了。还不如长期分散持有几支优质品种,时不时做下短差的心态更平稳

赞同来自: 西瓜橘子圆圆 、happysam2018 、alongside 、夜是故乡明 、文撕墨客 、 、 、 、 、 、更多 »

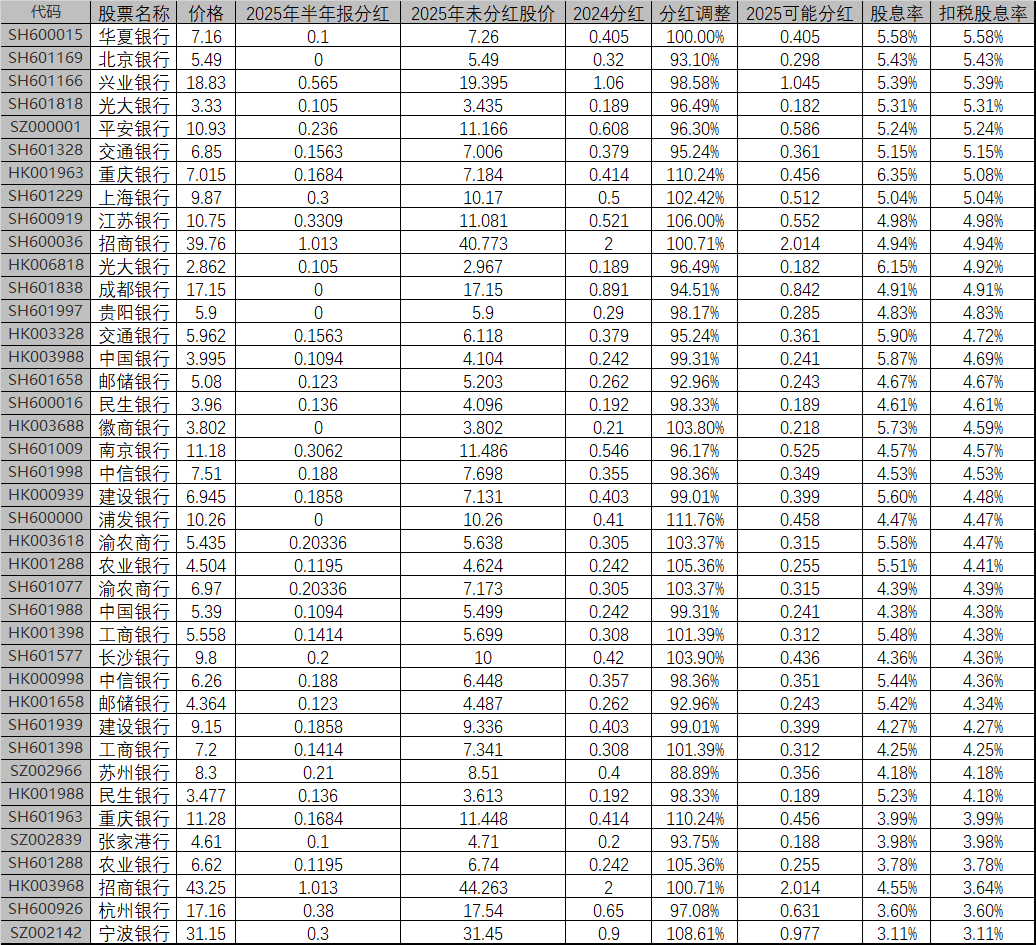

刚刚做好的列表,给出我纳入研究的银行股股息率:杭州银行

代码 股票名称 价格 2025年半年报分红 2025年未分红股价 2024分红 分红调整 2025可能分红 股息率 扣税股息率

SH600000 浦发银行 10.260 0 10.260 0.410 111.76% 0.458 4.47% 4.47%

SH600015 华夏银行 ...

华夏银行

宁波银行

招商银行

中信银行

南京银行

浦发银行

兴业银行

我excel表里面有颜色,粘贴过来没有颜色了。上述这几个行有了年报的快报,其他没有。

表中华夏银行股息率还是遥遥领先!!!

赞同来自: 千军万马来相见 、西瓜橘子圆圆 、古蔺 、happysam2018 、alongside 、 、 、 、 、 、 、 、 、 、 、 、更多 »

代码 股票名称 价格 2025年半年报分红 2025年未分红股价 2024分红 分红调整 2025可能分红 股息率 扣税股息率

SH600000 浦发银行 10.260 0 10.260 0.410 111.76% 0.458 4.47% 4.47%

SH600015 华夏银行 7.160 0.1 7.260 0.405 100.00% 0.405 5.58% 5.58%

SH600016 民生银行 3.960 0.136 4.096 0.192 98.33% 0.189 4.61% 4.61%

SH600036 招商银行 39.760 1.013 40.773 2.000 100.71% 2.014 4.94% 4.94%

SH600919 江苏银行 10.750 0.3309 11.081 0.521 106.00% 0.552 4.98% 4.98%

SH600926 杭州银行 17.160 0.38 17.540 0.650 97.08% 0.631 3.60% 3.60%

SH601009 南京银行 11.180 0.3062 11.486 0.546 96.17% 0.525 4.57% 4.57%

SH601077 渝农商行 6.970 0.20336 7.173 0.305 103.37% 0.315 4.39% 4.39%

SH601166 兴业银行 18.830 0.565 19.395 1.060 98.58% 1.045 5.39% 5.39%

SH601169 北京银行 5.490 0 5.490 0.320 93.10% 0.298 5.43% 5.43%

SH601229 上海银行 9.870 0.3 10.170 0.500 102.42% 0.512 5.04% 5.04%

SH601288 农业银行 6.620 0.1195 6.740 0.242 105.36% 0.255 3.78% 3.78%

SH601328 交通银行 6.850 0.1563 7.006 0.379 95.24% 0.361 5.15% 5.15%

SH601398 工商银行 7.200 0.1414 7.341 0.308 101.39% 0.312 4.25% 4.25%

SH601577 长沙银行 9.800 0.2 10.000 0.420 103.90% 0.436 4.36% 4.36%

SH601658 邮储银行 5.080 0.123 5.203 0.262 92.96% 0.243 4.67% 4.67%

SH601818 光大银行 3.330 0.105 3.435 0.189 96.49% 0.182 5.31% 5.31%

SH601838 成都银行 17.150 0 17.150 0.891 94.51% 0.842 4.91% 4.91%

SH601939 建设银行 9.150 0.1858 9.336 0.403 99.01% 0.399 4.27% 4.27%

SH601963 重庆银行 11.280 0.1684 11.448 0.414 110.24% 0.456 3.99% 3.99%

SH601988 中国银行 5.390 0.1094 5.499 0.242 99.31% 0.241 4.38% 4.38%

SH601997 贵阳银行 5.900 0 5.900 0.290 98.17% 0.285 4.83% 4.83%

SH601998 中信银行 7.510 0.188 7.698 0.355 98.36% 0.349 4.53% 4.53%

SZ000001 平安银行 10.930 0.236 11.166 0.608 96.30% 0.586 5.24% 5.24%

SZ002142 宁波银行 31.150 0.3 31.450 0.900 108.61% 0.977 3.11% 3.11%

SZ002839 张家港行 4.610 0.1 4.710 0.200 93.75% 0.188 3.98% 3.98%

SZ002966 苏州银行 8.300 0.21 8.510 0.400 88.89% 0.356 4.18% 4.18%

HK000939 建设银行 6.945 0.1858 7.131 0.403 99.01% 0.399 5.60% 4.48%

HK000998 中信银行 6.260 0.188 6.448 0.357 98.36% 0.351 5.44% 4.36%

HK001288 农业银行 4.504 0.1195 4.624 0.242 105.36% 0.255 5.51% 4.41%

HK001398 工商银行 5.558 0.1414 5.699 0.308 101.39% 0.312 5.48% 4.38%

HK001658 邮储银行 4.364 0.123 4.487 0.262 92.96% 0.243 5.42% 4.34%

HK001963 重庆银行 7.015 0.1684 7.184 0.414 110.24% 0.456 6.35% 5.08%

HK001988 民生银行 3.477 0.136 3.613 0.192 98.33% 0.189 5.23% 4.18%

HK003328 交通银行 5.962 0.1563 6.118 0.379 95.24% 0.361 5.90% 4.72%

HK003618 渝农商行 5.435 0.20336 5.638 0.305 103.37% 0.315 5.58% 4.47%

HK003968 招商银行 43.250 1.013 44.263 2.000 100.71% 2.014 4.55% 3.64%

HK003988 中国银行 3.995 0.1094 4.104 0.242 99.31% 0.241 5.87% 4.69%

HK006818 光大银行 2.862 0.105 2.967 0.189 96.49% 0.182 6.15% 4.92%

HK003688 徽商银行 3.802 0 3.802 0.210 103.80% 0.218 5.73% 4.59%

这里价格,A股是今天收盘价,H股是今天收盘价*0.878。因为部分行2025年中期分红,部分没有分,为了统一可比,都加回2025年半年报分红部分。股票名称是红色部分是有了年报的快报,有比较准确的每股利润,分红调整就是用2025每股利润除以2024每股利润。如果没有年报快报的,就用三季报数据。因为2024年第四季度国债大涨,2025年第四季国债着大跌,所以没有快报的银行用三季报业绩增幅代替全年业绩增幅会偏高。最后一栏H股分红扣20%红利税。

赞同来自: happysam2018 、laolii 、大千千 、文撕墨客

目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)F大这轮启动点神了,绝对有技术

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/3/13 净值: 1.1222 ,第16个历史新高。

继续坚定持有华夏银行!!!

赞同来自: happysam2018 、tigerpc 、laolii

其它很多行业也在持续下降,增长的也就是热门的高科技行业了,但再增长利润也就只有银行的零头罢了。最后一句与事实矛盾啊。现在破净这么多,你买入不就是去薅大股东吗

GDP增速也在下降,存款利率也在下降。

当前银行也算矮子里的高个了。

主要问题也有,比如有些银行普通股股东会被薅羊毛(低于净资产增发)

有些行业,如果行业达到天花板了,可以通过加大分红比例来维持ROE,因为不需要追加投资,这样也是回报股东的一种方式。

但是银行受限于资本充足率等原因,我觉得短期内很难增大分红比例。像四大行这种,一方面维持30%的分红比例,一方面还需要通过财政部特别定增来补充资本。想想看,已经留存了每年70%的利润,但现在每年净利润基本上没有增长,还要追加资本,只能说银行真实赚钱的速度赶不上资产摊大的速度

我觉得现在估计大家比较担心的是银行息差的收窄何时到头(盈利能力提升),另外银行的真实坏账到底有多少?会不会一直以时间换空间的方式慢慢核销?这些可能是决定银行ROE能否提升的关键,这又回到宏观经济的问题的,真实烧脑。

当然,从收股息率的角度看,现在确...

赞同来自: laolii 、文撕墨客 、happysam2018 、hjndhr

其它很多行业也在持续下降,增长的也就是热门的高科技行业了,但再增长利润也就只有银行的零头罢了。还有一点,不能光看银行利润规模,还要对比他们占用的资本规模,其实还是又回到上边说的ROE和ROA上来了。

GDP增速也在下降,存款利率也在下降。

当前银行也算矮子里的高个了。

主要问题也有,比如有些银行普通股股东会被薅羊毛(低于净资产增发)

现在银行ROE相对其他行业来说不能说差,但这些年在持续下滑是一个令人担忧的问题

个人的一点想法,供大家讨论参考啊

其它很多行业也在持续下降,增长的也就是热门的高科技行业了,但再增长利润也就只有银行的零头罢了。有些行业,如果行业达到天花板了,可以通过加大分红比例来维持ROE,这样也是回报股东的一种方式。

GDP增速也在下降,存款利率也在下降。

当前银行也算矮子里的高个了。

主要问题也有,比如有些银行普通股股东会被薅羊毛(低于净资产增发)

但是银行受限于资本充足率等原因,我觉得短期内很难增大分红比例。像四大行这种,一方面维持30%的分红比例,一方面还需要通过财政部特别定增来补充资本。

我觉得现在估计大家比较担心的是银行息差的收窄何时到头,另外银行的真实坏账到底有多少?会不会一直以时间换空间的方式慢慢核销?

当然,从收股息率的角度看,现在确实银行股股息率还算比较高,如果中间价格有向上波动的机会,还能赚到差价也是好事。

赞同来自: laolii 、文撕墨客 、happysam2018 、hjndhr

其它很多行业也在持续下降,增长的也就是热门的高科技行业了,但再增长利润也就只有银行的零头罢了。低于净资产普通股股东就会被薅羊毛是个伪命题。

GDP增速也在下降,存款利率也在下降。

当前银行也算矮子里的高个了。

主要问题也有,比如有些银行普通股股东会被薅羊毛(低于净资产增发)

你也可以薅羊毛呀,现在才0.6倍PB。——还有0.3的。

赞同来自: xqgzs 、文撕墨客 、happysam2018 、hjndhr

为何我认为华夏银行是A股最低估的股票,没有之一我觉得银行现在普遍面临的问题是ROE和ROA在持续下降(招商和宁波有段时间可能是例外),也就是意味着留存的利润产生的收益一直在边际递减。不知道这个势头什么时候才能扭转

首先整个银行板块,估值低的太离谱。

离谱的原因是因为公募基金经理们的偏见。据统计,2024年A股上市银行的利润占所有A股上市公司利润的41%,而公募主动偏股基金持有银行股的比例极低。前些年公募偏股基金持有银行股占比高点位置:2014年4季度为9.12%,2018年4季度为7.34%。最近几年看下表:

2025年2季度到达一个阶段高点后,3季度公募...

赞同来自: pppppp 、文撕墨客 、happysam2018 、laolii 、炼数修士 、 、 、更多 »

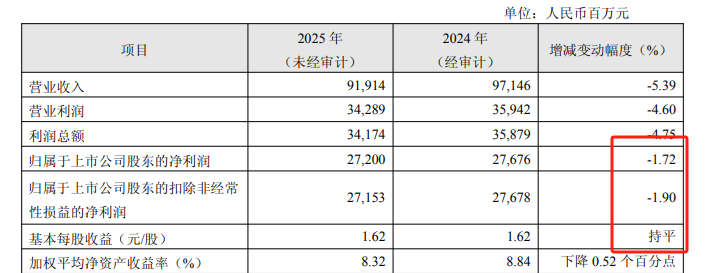

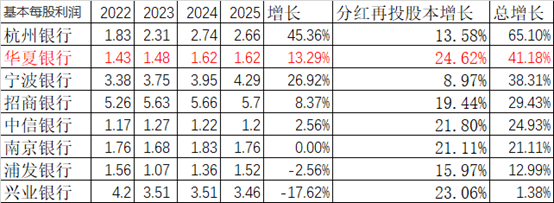

谢谢提醒。其实每股收益是下降的。2024 年基本每股收益:27676 ÷ 15915 ≈ 1.6200 元 / 股2025 年基本每股收益:27200 ÷ 15915 ≈ 1.6199 元 / 股二者计算结果仅差 0.0001 元 / 股,按上市公司常规披露的 “保留两位小数” 精度取数后,均为 1.62 元 / 股,因此业绩快报中显示为 “持平”。等看看年报的分红数据,如果股利支付率继续保持在...归属于上市公司股东收益包括了付给优先股永续债的利息和普通股股东的收益。

看看我前面写的,因为华夏银行之前优先股赎回,把高利息永续债换成低利息永续债,付息是大幅下降的,所以在利润下滑的同时,能保持归属于普通股股东的每股利润不下滑!

赞同来自: 文撕墨客 、happysam2018 、laolii 、炼数修士 、理想已实现 、更多 »

谢谢提醒。其实每股收益是下降的。2024 年基本每股收益:27676 ÷ 15915 ≈ 1.6200 元 / 股2025 年基本每股收益:27200 ÷ 15915 ≈ 1.6199 元 / 股二者计算结果仅差 0.0001 元 / 股,按上市公司常规披露的 “保留两位小数” 精度取数后,均为 1.62 元 / 股,因此业绩快报中显示为 “持平”。等看看年报的分红数据,如果股利支付率继续保持在...你就不会按一按计算器吗?27676/15915=1.738988

基本每股收益是这样算的吗?

Twenty - 助力中国半导体技术突围

赞同来自: 文撕墨客 、happysam2018 、丢失的十年 、jiandanno1 、laolii 、更多 »

华夏银行快报已经出来,每股利润持平。谢谢提醒。其实每股收益是下降的。

2025年国债暴跌,银行持有的国债贡献了负利润,这时能持平非常难能可贵了!

2024 年基本每股收益:27676 ÷ 15915 ≈ 1.6200 元 / 股

2025 年基本每股收益:27200 ÷ 15915 ≈ 1.6199 元 / 股

二者计算结果仅差 0.0001 元 / 股,按上市公司常规披露的 “保留两位小数” 精度取数后,均为 1.62 元 / 股,因此业绩快报中显示为 “持平”。

等看看年报的分红数据,如果股利支付率继续保持在23%的低水平,我要跑路了。

赞同来自: 戴维斯装币 、西瓜橘子圆圆 、J071218773 、何哲欢888 、franckC 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首先整个银行板块,估值低的太离谱。

离谱的原因是因为公募基金经理们的偏见。据统计,2024年A股上市银行的利润占所有A股上市公司利润的41%,而公募主动偏股基金持有银行股的比例极低。前些年公募偏股基金持有银行股占比高点位置:2014年4季度为9.12%,2018年4季度为7.34%。最近几年看下表:

2025年2季度到达一个阶段高点后,3季度公募基金开始疯狂抛售。除了农业银行等几个大行,因为保险公司买了几百亿,股价被炒高,其他银行股可以说这大牛市中,被疯狂抛弃。至2025年末,所有银行股都破净。总体利润占市场的41%,公募基金配置却在1.81%,这数字真的令人发指了。

就未来业绩增长空间来看,银行股板块可以说是少数几个没有天花板的板块。很多行业都有天花板,我举个例子,白酒板块,我个人资产是十多年前的几十倍了,而我每年喝的酒大概只有十多年前的二十分之一。未来人口在下降,喝酒的人口在下降,喝酒量也在快速下降,我认为酒的消耗量的天花板早就出现了,未来不可能再出新高了。而人民币总量的增长空间是无限的,这决定了银行股的利润增长没有天花板。据我的印象银行股板块是每年总体利润一直保持增长的,没有一年负增长,分红总额总体一直保持增长,没有负增长(个别银行股因为股本扩展,每股分红还是可能负增长)。目前银行股只拿出25%-35%的利润来分红,股息率却高于银行存款利率,高于国债利率的数倍,就算将来利润不增长,只要利润分红率每年略微增长些,就能保证股息率的增长。无论在国内和其他a股比较,还是和国际上任何国家的银行股估值比较,都没有这么低的估值的。

2025年公募基金大幅减持了银行股,2026年1月GJD大幅减持了红利股也就包括了银行股,导致整体银行股相对其他国内外的股票前所未有的低估。(2022年末银行股也非常低估,但那个时候其他股票也相对低一些),这是我2026年2月起首先投资银行股板块的原因。

再来看看造成2025年华夏银行股价大跌的各种利空还有市场无视的实质利好:

利空方面

1、1月23日晚市场传闻华夏银行的董事长被带走。1月27日晚公司公告董事长因个人原因辞职(公告中没有感谢之词),而且是从1月24日开始生效。3月26日,政协第十四届全国委员会第三十四次主席会议在北京召开,会议审议通过关于撤销华夏银行原董事长政协第十四届全国委员会委员资格的决定。12月22日中共北京市委十三届八次全会审议通过了公司原董事长的审查报告,首次以官方形式确认原董事长存在“严重违纪违法”行为。这些消息对股价造成严重影响。这看似重大利空,其实上市银行受证监会,央行,金融监管总局,甚至国资委多头管理,其经营决策机制相对规范,一把手出问题,相对其他行业对公司影响较小。例如之前招商银行行长被抓,并没有影响招行业绩。

2、往年2月22日左右会有业绩快报,2025年2月没有快报,2月下旬股价继续大跌。这看似利空,但后面3月有了业绩快报。没按照往年时间发布原因可能只是因董事长暂缺。

3、4月30日公布一季报,营收增长-17.73%,归母利润增长-14.04%,每股收益增长-13.51%。这条看似重大利空,仔细看报表就会发现,2025年一季度赚50.63亿,其中公允价值变动这个科目,2024年一季度赚15.2亿,2025年一季度亏24.73亿,光这一项就少赚39.93亿。原因应该是国债和其他债券一季度大跌造成的。而一季报的公告日在4月30日,这时国债已经大涨了一个月,把过去三个月的总跌幅都涨回来了(不过2024年同期国债是大涨,2025年到4月末是和年初基本持平的,同比还是少赚)。

4、4月初华夏银行公告高管将用自有资金增持3000万元以上。7月11日公告,本次高管自有资金增持计划实施期限已过半,本行增持计划暂未实施。江苏银行几乎同时公布的增持计划(增持2000万),江苏银行7月10日公告已经增持完毕。很多人开始怀疑增持华夏银行是否会实施, 8月11日继续公告,本行高管自有资金增持计划暂未实施。看似大利空。不过9月初华夏银行超额完成高管增持。

5、9月5日,金融监管总局披露的信息显示,华夏银行及相关责任人员因存在相关贷款、票据、同业等业务管理不审慎,监管数据报送不合规等违法违规行为,被罚款8725万元,导致股价继续下跌。可是导致罚款的直接原因居然是2023年的检查结果。同样11月,中国人民银行对华夏银行作出行政处罚,合计罚没金额为1380.96万元。处罚源于2022年人民银行开展的综合执法检查中发现的问题。为何不在2022年、2023年当年处罚,另人匪夷所思。而11月份上交所对华夏银行数据报送的评级从b级上升为a级。而目前仍为b级的上市银行还有20家,说明华夏银行的监管数据管理工作已经上了一个台阶。

以上这些看似重大利空,实际对业绩影响不算大。

华夏银行还有几条实质利好,好像太少人关注了:

1、更换了董事长,新董事长到位后,公告高管们用自有资金增持3000万元,实际增持高于3000万,创造了银行股高管增持之最。因为高管用自有资金真金白银的增持,使得将来更有动力为企业增加利润工作。因为华夏银行之前利润分红率偏低,未达到平均水平,将来很可能增加利润分红率。

2、2025 年 8 月 4 日,财政部、中国人民银行、金融监管总局印发了《个人消费贷款财政贴息政策实施方案》,对符合条件的个人消费贷款给予财政贴息。具体情况如下:政策实施时间:2025 年 9 月 1 日至 2026 年 8 月 31 日。贷款经办机构:包括 6 家国有大型商业银行,12 家全国性股份制商业银行,5 家其他个人消费贷款发放机构。对于华夏银行属于利好,等于国家补贴银行办理业务,而且并非所有上市银行有这个待遇(例如北京银行,杭州银行等没有这个待遇)。该方案可能增加消费贷款业务规模,并降低部分客户的贷款成本,对其业务拓展存在积极影响。

3、2024年通过赎回利率为4.85%的400亿永续债,发行新利率为2.46%的400亿永续债,每年可以节约利息9.56亿。

4、2025年国债下跌幅度前所未有。如果2025年业绩能稳住(2025年快报显示每股利润持平),这样2026年一季度只要国债不跌,或者不大跌,一季度同比数据就会比较好看。

最后来看看华夏银行和其他银行比多么的低估

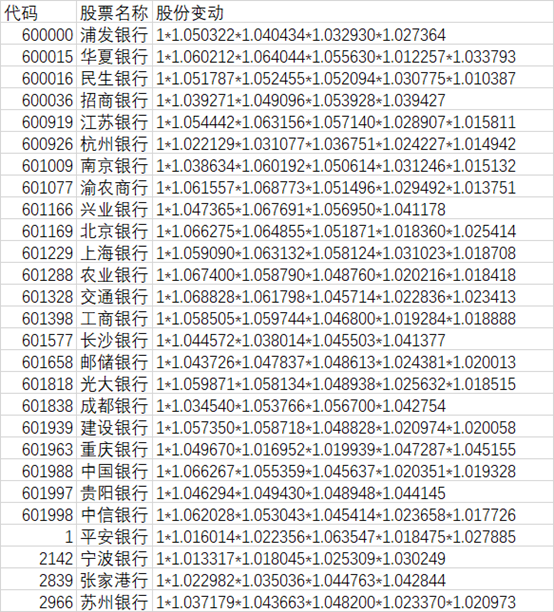

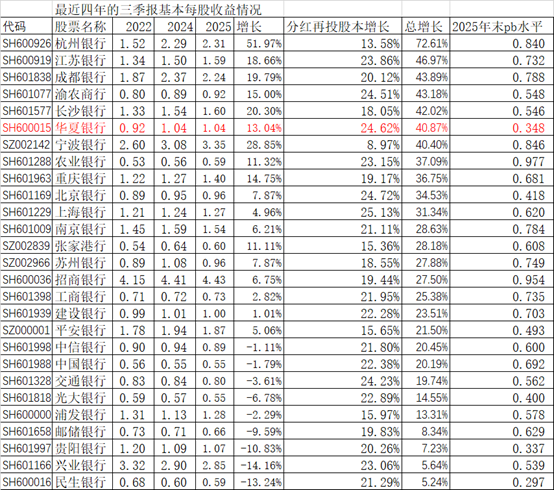

每个行分红不同,股息率不同,分红到账当日分红再投,增加的股份比例肯定不同。另外参与正股发行可转债也增加股份。我写了程序,计算了2022年年报至2024年报的分红(2025年半年报分红,有的行分了,有的行没有分,统一不计算。),分红再投和可转债导致的股本增长情况:

现在很多财经媒体写的银行股股评文章,只是简单比较一下利润增长情况。其实现在银行股有很多再融资,例如发行优先股、永续债、可转债。归母利润增长了,并不代表老的普通股股东对应的利润增长了,相对而言用基本每股收益增长进行比较好一些。利润增长叠加股本增长,就得到真正的总增长,得到下表:

大家可以看到收益增长倒数的几个银行,PB也相对低。但华夏银行非常奇葩,收益实际增长超40%,远超各大机构都推荐的招商银行,而PB却倒数第三的,被错杀的厉害。

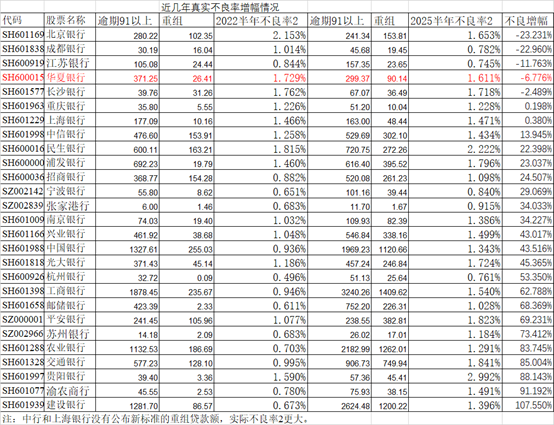

每个行定义不良的尺度不同,同一个行2025年和2024年的尺度也不一定相同。为了可比,我定义了不良率2, 就是(逾期91天及以上贷款+重组贷款)/总贷款。我用这个不良率2列个表,看看哪些行变好,哪些行变差。因为逾期贷款和重组贷款只有半年报才有,下面取2022年半年报和2025年半年报数据

从表中可以看出来,华夏银行是少数几个资产质量变好的银行之一。

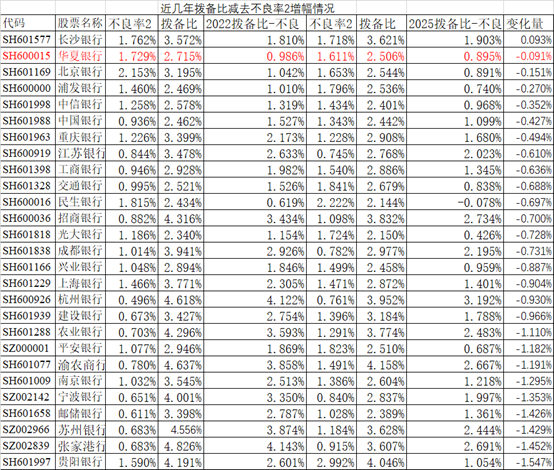

大家知道银行股的利润是可以在一定范围内调节的,比如不良多核销,利润会下降;反之不良不核销,利润就可以多一些。利润低了,还可以减少一些拨备额,转化成利润。利润高了,可以多提取一些拨备,压降当期利润。不良率和拨备比一定程度上是可以互相转化的,用拨备核销不良,拨备比减少,不良率也会减少。现在再来一个表格,同时考虑不良率2和贷款拨备比,求这几年的变化量。这个数值乘以贷款总额,然后扣税25%左右,就得到这几年通过不良率和拨备调节的利润总额。可以看出该银行是隐藏了利润,还是释放出利润:

通过该表,可以看出华夏银行是这几年少数几个几乎没有靠拨备和不良率释放利润的银行。不少银行为了利润好看,从不良和拨备这里挖了不少利润出来。

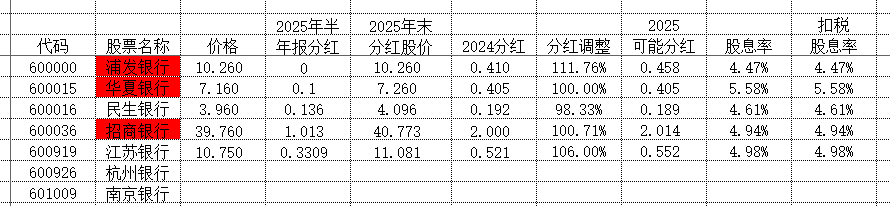

有些行2024年报有快报,2025年却迟迟没有来快报,下表是我纳入研究同时已经出了快报的银行股:

对比此表和前面的第三季度报表,华夏银行和第一名的杭州银行差距缩小很多,同时考虑拨备、不良率2的变化。华夏银行总体不比杭州银行表现差,PB却非常低,股息率高很多。

总之华夏银行是被2025年各种利空打压了股价,是最近几年每股利润增长排前列,同时又没有靠拨备和不良率挖利润的银行,PB超级低的股票。我个人认为华夏银行是目前A股市场最低估的标的,没有之一。

这些都是我个人的探索,投资有风险,据此投资,风险自负!!!

赞同来自: 西瓜橘子圆圆 、jiandanno1 、alongside 、文撕墨客 、laolii 、 、更多 »

@flitter请教一下 华夏银行 和 民生银行 对比为什么不选民生银行 ,豆包说 民生银行 估值更低?五、投资视角(简要)民生:规模大、营收稳、非息增长好,但利润承压、估值低(PB 0.31),适合价值型投资者。华夏:资产质量改善、存款强、估值极低(PE 4.08),但营收下滑,弹性相对有限。请仔细看看,华夏只比民生pb高一点点,每股利润大幅上涨,民生每股利润大幅下降,股息率远不如华夏。

炒股能靠人工智障吗?

赞同来自: 西瓜橘子圆圆 、alongside 、laolii 、文撕墨客 、luyisa 、 、 、更多 »

这里面兴业特别差,最近四年每股利润大幅负增长。我预测兴业2025年报分红,大幅低于2022年。这样的股票留着干嘛?另外白酒也是整体利润大幅下滑,个别甚至亏损,我资产是十多年前几十倍了,可是我每年喝的酒,只有之前的20分之一。我猜这样的板块,是不可能再创利润新高了,而银行的存款贷款,不断新高。兴业银行现在值得一搏的,股息率5.5%了,除非大熊市或者公司出大利空,否则股息不可能突破6%。回到20元仍然有5%的股息。招商银行同理。市场不可能一直炒科技股的。现在房价和租金持续直低迷,大量的资金最终还是会回归吃股息的。

赞同来自: 西瓜橘子圆圆 、alongside 、pppppp 、laolii 、franckC 、 、 、 、 、 、更多 »

一直在集思录潜水,感谢F大和各位网友的分享。我也说下我的策略,以招商,兴业,华夏,北京为主仓持有50%构建股息现金流,以白酒和格力持有40%做为蹊跷板效应,下跌就用股息加仓,看中高净收益率。还有一成仓为资源类(伊朗战争近期出了大部换成了五粮液)和电力,铁路,公路等实验仓。长期持有分享企业成长这里面兴业特别差,最近四年每股利润大幅负增长。

我预测兴业2025年报分红,大幅低于2022年。

这样的股票留着干嘛?

另外白酒也是整体利润大幅下滑,个别甚至亏损,

我资产是十多年前几十倍了,可是我每年喝的酒,只有之前的20分之一。

我猜这样的板块,是不可能再创利润新高了,而银行的存款贷款,不断新高。

那不勒斯1111 - 还是这个贴子先完成,无回放年代,哪些反派电影值得上榜

赞同来自: laolii 、丢失的十年 、文撕墨客 、happysam2018 、彩虹鸽更多 »

一直在集思录潜水,感谢F大和各位网友的分享。我也说下我的策略,以招商,兴业,华夏,北京为主仓持有50%构建股息现金流,以白酒和格力持有40%做为蹊跷板效应,下跌就用股息加仓,看中高净收益率。还有一成仓为资源类(伊朗战争近期出了大部换成了五粮液)和电力,铁路,公路等实验仓。长期持有分享企业成长如果90%仓位买入后,下跌较多,股息补仓作用很小,心理压力也会比较大。

alongside - 为无为,事无事,味无味

赞同来自: by888 、happysam2018 、文撕墨客 、laolii

一直在集思录潜水,感谢F大和各位网友的分享。我也说下我的策略,以招商,兴业,华夏,北京为主仓持有50%构建股息现金流,以白酒和格力持有40%做为蹊跷板效应,下跌就用股息加仓,看中高净收益率。还有一成仓为资源类(伊朗战争近期出了大部换成了五粮液)和电力,铁路,公路等实验仓。长期持有分享企业成长感谢分享。吃息标的和我差不多,最近加了个中国移动。

赞同来自: 西瓜橘子圆圆 、gaokui16816888 、行不改姓的老鬼 、skyblue777 、alongside 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: happysam2018 、laolii 、文撕墨客

我不是建仓买入以后一直持有收息,有机会也做一些买入和卖出。2018年4月17日在集思录开过我的银行股投资的贴子https://www.jisilu.cn/question/270563,2022年2月20日开过银粉实盘记录https://www.jisilu.cn/question/451293。不过目前不更新了,目前只更新智能件单的成交记录https://www.jisilu.cn/quest...18年,22年的帖子都打不开了

赞同来自: happysam2018 、laolii 、文撕墨客

我不是建仓买入以后一直持有收息,有机会也做一些买入和卖出。2018年4月17日在集思录开过我的银行股投资的贴子https://www.jisilu.cn/question/270563,2022年2月20日开过银粉实盘记录https://www.jisilu.cn/question/451293。不过目前不更新了,目前只更新智能件单的成交记录https://www.jisilu.cn/quest...好的**我看到你没更新而且以前老帖子打不开,所以没去爬楼了

寿山

- 80退休翁

- 80退休翁

赞同来自: LGYANG 、文撕墨客 、laolii 、哆啦大和

你这个是持有多久100%多收益?我不是建仓买入以后一直持有收息,有机会也做一些买入和卖出。2018年4月17日在集思录开过我的银行股投资的贴子https://www.jisilu.cn/question/270563,2022年2月20日开过银粉实盘记录https://www.jisilu.cn/question/451293。不过目前不更新了,目前只更新智能件单的成交记录https://www.jisilu.cn/question/490396?show_all_answer-TRUE__item_id-53

感兴趣可以看看。

赞同来自: happysam2018 、文撕墨客 、laolii

你这种操作是对的,你持有银行股多久了?说来话长,90年代第一个买入的股票就是深发展。不过真正深入专注做银行股是2010年之后,当然我不会一只个股持有10年,只是来来去去至今大部分时间和资金都是以做银行股为主。

赞同来自: happysam2018 、jiandanno1 、文撕墨客 、laolii

me too. 满仓+融资,全部都是银行股,前三位江苏银行、兴业、招行。虽然今年至今为止账户是微亏,但每年收到的分红相当于一份工资,比买房放租好太多了。不过我不会一直持有不动,涨多了就适度减仓,还时常做下T。你这种操作是对的,你持有银行股多久了?

赞同来自: happysam2018 、丢失的十年 、文撕墨客 、laolii 、唯美2026更多 »

从2016年开始投资银行股,而且是只买不卖,坚持了快10年了,对结果比较满意,不知不觉成了持股收息了,年年拿分红,对现状非常满意。me too. 满仓+融资,全部都是银行股,前三位江苏银行、兴业、招行。虽然今年至今为止账户是微亏,但每年收到的分红相当于一份工资,比买房放租好太多了。不过我不会一直持有不动,涨多了就适度减仓,还时常做下T。

赞同来自: 塔塔桔 、石瓦坡格劳秀斯 、丢失的十年 、franckC 、YmoKing 、 、 、 、 、 、 、 、更多 »

我怎么听说是当时收盘价前20个交易日均价的80%?一般股票是以这条底线定增发价的。可是一般股票pb都大于1,甚至远远大于1,这样的发行价,反而是可以抬高每股净资产。

国有银行股之前定增价还加上一条,就是不低于经过审计的每股净资产(如果刚刚有分红可以减掉分红款)。这就出现了华夏银行当年定增,定增价是当日股价3倍的世界奇观!不过定增价还是略低于当日每股净资产的,大概打了九五折。因为审计的每股净资产是几个月前的,银行每天都在赚钱,每股净资产每天都在增长。

后面财政部参与定增打破了这条规矩,估计是因为不存在国有资产流失问题,以为财政部也是国有的。

上一轮定增,折价最大的是交通银行,定增价不到当日每股净资产(我自己建立了银行股系统,有显示每日估算每股净资产)的65%。

Twenty - 助力中国半导体技术突围

赞同来自: happysam2018 、laolii 、Jk226

财政部增持价格都高于市场价, 属于溢价增持财政部增持的目的是维护国家金融稳定,不是为了小股东利益。

财政部不怕高价增持稀释股权分红下降吗? 财政部溢价增持的动机是啥?

但长远来说,跟着国家投资,肯定不用担心大银行倒闭。这也算是一种利好吧。

赞同来自: 塔塔桔 、丢失的十年 、Pampas 、YmoKing 、hjndhr 、 、 、 、更多 »

说真的银行就像一个内循环的BUG,一边利润好的要死,每年还能巨额现金分红。一边还问国家要钱,关键还损害小散利益。这么赚钱,每年分红少分点用来补充资本不就行了。原因是1、中国经济高速增长,货币总量高速增长,贷款高速增长。2、2008年美国次贷危机,国际上给美国开的药方(巴塞尔III)----高速增加资本充足率,强压给中国。(历史上资本充足率的要求从来没这么高)

其实中国完全可以不理会巴塞尔III协定,因为美国的房贷,当房子涨价时候,是可以找银行加按揭的,也就是房子涨价,你可以找银行拿一笔钱出来用,而在中国决不允许。这就是美国房子跌了有次贷危机,而中国房价跌没有次贷危机的原因。

赞同来自: 文撕墨客

可转债转股对于老股东是好是坏的问题,我看法如下:"问题在于如果转股的价格低于当前股价太多,就相当于债主以低于目前价格进行入股,这会侵蚀老股东的权益,导致人均到手的分红降低,就容易出现整体蛋糕做大了、利润大头却被债主拿走,老股东收益反而下降的情况"

可转债属于负债,根据“资产=负债+股东权益”,当债转股时,资产不变,负债中的可转债消失,股东权益增加。

这么调整的好处在于可以扩大核心资本,在核心资本充足率不变的情况下,银行的贷款额度提高,营收和利润可以上升,如果净资产收益率能保持在不错水平,那么这对企业整体是有利的,能够支撑利润与分红整体上升,对于老股东来说也是好事。相比之下,直接拿钱还债,净资...

股价低于可转债赎回价值, 正常债主不会转股, 因为转到的股数低于卖掉转债再去按市场价买到的股数

公司只能自买自转, 或者找接盘侠买债溢价转股, 相当于溢价增发股票, 光大银行和浦发银行都是如此

溢价增发对现有股东是利好

赞同来自: happysam2018 、文撕墨客 、laolii

可转债转股对于老股东是好是坏的问题,我看法如下:可转债属于负债,根据“资产=负债+股东权益”,当债转股时,资产不变,负债中的可转债消失,股东权益增加。这么调整的好处在于可以扩大核心资本,在核心资本充足率不变的情况下,银行的贷款额度提高,营收和利润可以上升,如果净资产收益率能保持在不错水平,那么这对企业整体是有利的,能够支撑利润与分红整体上升,对于老股东来说也是好事。相比之下,直接拿钱还债,净资产...这些问题不是我们小散户可以左右的,好在现在场内有四十多家银行,有足够的腾挪空间

赞同来自: 塔塔桔 、丢失的十年 、知与明 、pppppp 、文撕墨客 、 、更多 »

转债转股后,很多行马上降低了每股分红额,立竿见影的减少。看看今年的南京银行因为可转债巨额转股下调每股分红。看看以往中信银行因为可转债巨额转股下调每股分红。还有成都银行,去年可转债转股后下调每股分红,然后今年分红还低于去年。事实清清楚楚可转债你不能只算利息,股票每次分红可转债转股价都下调一次,吸血老股东一次。可转债发行多年后,因为分红转股价不断调低。这些你不算?另外目前银行大部分利润是每年增长的,...可转债转股对于老股东是好是坏的问题,我看法如下:

可转债属于负债,根据“资产=负债+股东权益”,当债转股时,资产不变,负债中的可转债消失,股东权益增加。

这么调整的好处在于可以扩大核心资本,在核心资本充足率不变的情况下,银行的贷款额度提高,营收和利润可以上升,如果净资产收益率能保持在不错水平,那么这对企业整体是有利的,能够支撑利润与分红整体上升,对于老股东来说也是好事。相比之下,直接拿钱还债,净资产不变,资产缩水,营收和利润缺少上升空间,对银行发展是不利的。

但是,问题在于如果转股的价格低于当前股价太多,就相当于债主以低于目前价格进行入股,这会侵蚀老股东的权益,导致人均到手的分红降低,就容易出现整体蛋糕做大了、利润大头却被债主拿走,老股东收益反而下降的情况。

这其中的计算取舍,就需要老股东们自行衡量了。

赞同来自: happysam2018 、文撕墨客 、laolii 、YmoKing 、彩虹鸽更多 »

从2016年开始投资银行股,而且是只买不卖,坚持了快10年了,对结果比较满意,不知不觉成了持股收息了,年年拿分红,对现状非常满意。真心佩服您这份 10 年攒股收息的持股定力,能全程屏蔽市场噪音太难得。想请教下,如果遇到标的股息率下行的情况,您也会坚持持有、不做卖出操作吗?

京公网安备 11010802031449号

京公网安备 11010802031449号