Edge

Edge Chrome

Chrome Firefox

Firefox所以对于这样的市场,虽然我没办法看盘,但我却是比较兴奋!因为很少人敢于看多做多了,但我敢,虽然还依然是以套利的模式来参与,用了一些A基对冲,一直觉得军工A是最好的A类对冲工具,这波下跌,判断还是不错的!目前股票仓位上到了近40仓!整体上这波调整没伤到筋骨,所以还有力气抄底,下面的下跌,我估计还是每天加点仓位,但股票仓位不会超过60仓,A基依然不平掉!还是选择一些军工类A!主要是也不好出或者不好T!

我还是坚定自己的原则选择自己的股票,主要还是做涨价业绩!基本上只做一到二个即可,分级基金太残暴,特别是离下折10%以内的我是无条件的远离,虽然我知道这是最暴利的一块肥肉,但我不喜欢吃肥肉,因为毕竟是下行趋势,市场的惯性就是向下,市场的恐慌心理让分级持有人足够崩溃。如果我想抄指数我会选择ETF!

做着自己,永远保持一颗乐观的心!对今年能收益30%以上信心倍增!!

赞同来自: musheng 、wangxbgo 、精锐XX 、jianan 、那时花开花落 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我个人觉得兴发跟鲁西不同行业,不存对比性,鲁西有机硅占比极小,主要是尿素,甲胺,甲酸,多元醇,但鲁西可能周期性会更强一些。并且股价涨幅较高。市值也大兴发一倍。

无论一季报是否高开或者5月份解禁是否会砸个坑,都只是个短期的,我自己买兴发,就是因为觉得目前的150亿的盘子是低估的。这150亿已经包含了解禁市值在里面,他并不是另外增加的市值。别人认为他高估了,所以选择卖出,这理所当然,跟解不解禁关系没想象中的大,不过在a股的一种投资预期心理中,可以用部份仓位作下回避。12月份买这个股时,我就说,等解禁后买,其实就是利用了别人的恐慌心理。

最能影响股价的其实还是在于业绩,人家有证券部,有什么问题多与公司证券部沟通,而兴发的主要产品近来还一直在涨,磷矿石,草甘膦,这就挺好!如果能有更底的价格买更多的股票,我并不介意。关于毛利率的事,也可以与董秘沟通的,打个电话花不了你几个钱。那样才是对自己的钱负责,而不是听大v的。我就不看任何大v,大v,大v的观点。

赞同来自: vanilla7 、红豆豆豆豆红 、明月镰刀 、阳光下的生活 、飘行人间 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

作t大部份都是一种手熟而已,所以这部份钱并不是所有人都能赚到的。t的是一种经验,量与势,我们都知道多空平衡点,没有增量的情况下,一般不会打破多空平衡,而分时上的脉冲,要看力度,一而再,三而竭,尽量在买卖盘衰弱的位置。

比如昨天的兴发,人家的走势本来就是一种调整走势,但受鲁西的影响,冲高回落,也就是意味着这个调整未结束。但因为打球昨天只是上午买了点,下午没空买卖,所以今天就会先出再入。入了后再观察这个调整是否已经结束再决定去留。但因为时间上的关系离4月份越来越近,基本上都会买多卖少。我的买卖一般看对手盘,如果对手量大,我就量大,如果对手量小,我就量小。一般都不会影响股价走势。

其实无论如何作t,都不会影响公司的经营业绩的。

solino - 每一把剃刀都自有其哲学

赞同来自: 乌衣巷口 、sd在路上 、做人要厚道 、阳光下的生活 、Syphurith 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

看到吾大的兴发,让我想起了曾经的往事。虽然现价已经涨了一些,还是入坑了。

赞同来自: 玉壶冰心 、vanilla7 、远离 、乘风南来 、lamedon 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

兴发今年来涨幅还是不错的,我的期望值很低,并不拿他来渴求暴富,只望跑赢银行定期利率,而他也已经让我跑赢了。

赞同来自: 还没想好明天取 、UniqueLy 、沙湖小子 、bosschen2016 、lwhsq88 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

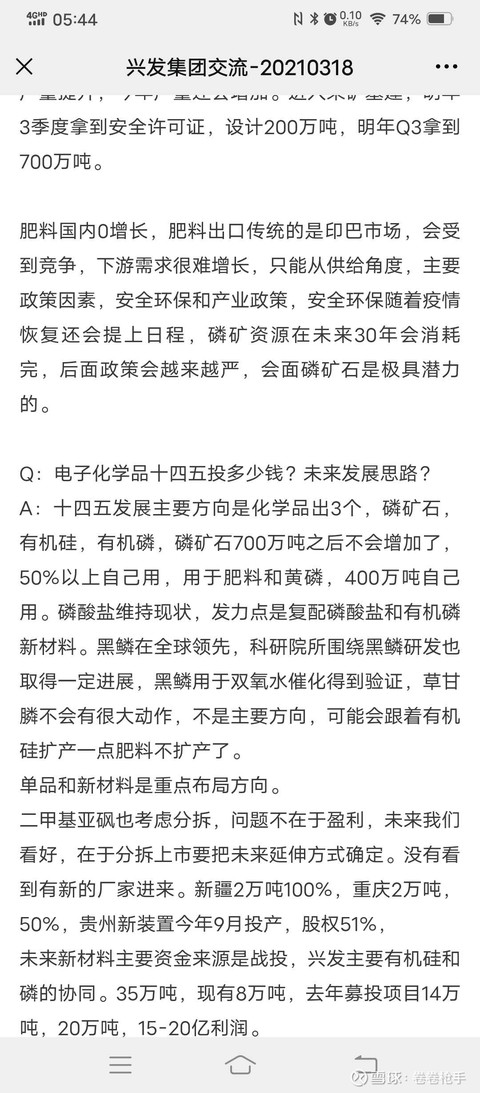

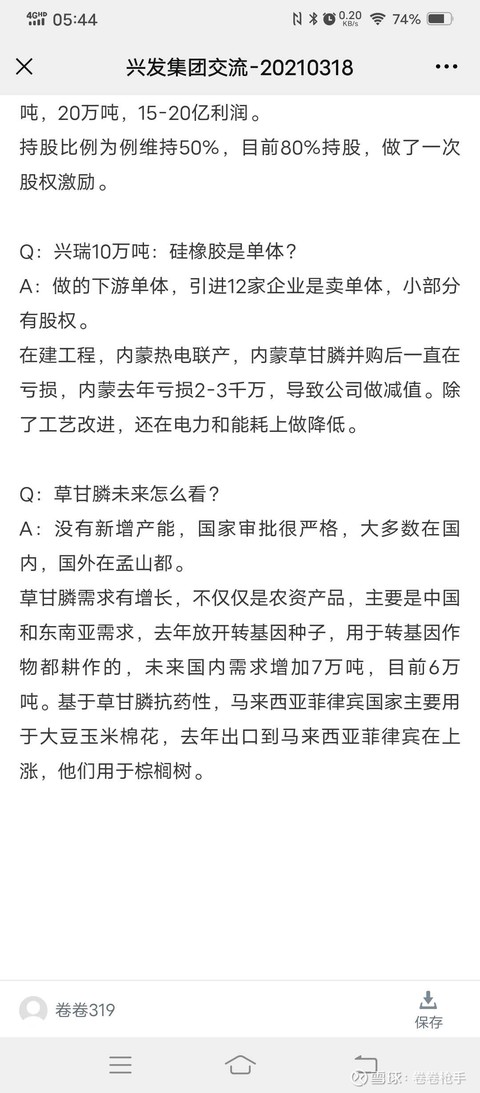

算下有利润的,董秘说目前二甲基亚砜1.5万元,生意社看到的数据是2.8万,这个有出入。盈利8-9千万,这个不知道是什么数据,每吨还是每年差别很大。

有机硅,一月份的价格在21000,按照公司低于按价单,估计不到19000,现在市场报价在29000,公司估计在24000左右。

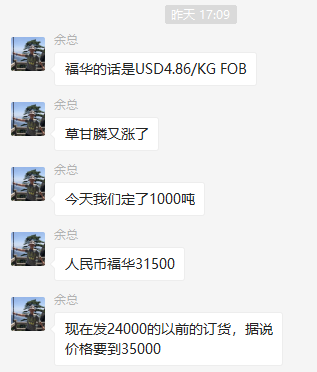

草甘膦,一月份的价格在2.7-2.8万间,现在是3.15万左右,公司3.18说是3.05万,这个没问题,因为3.22号才大涨一次。所以草甘膦的价格应该就是实打实的实时价格。

电子化学品从亏损转向盈利,这是一个好的开始,并且战投准备量产。

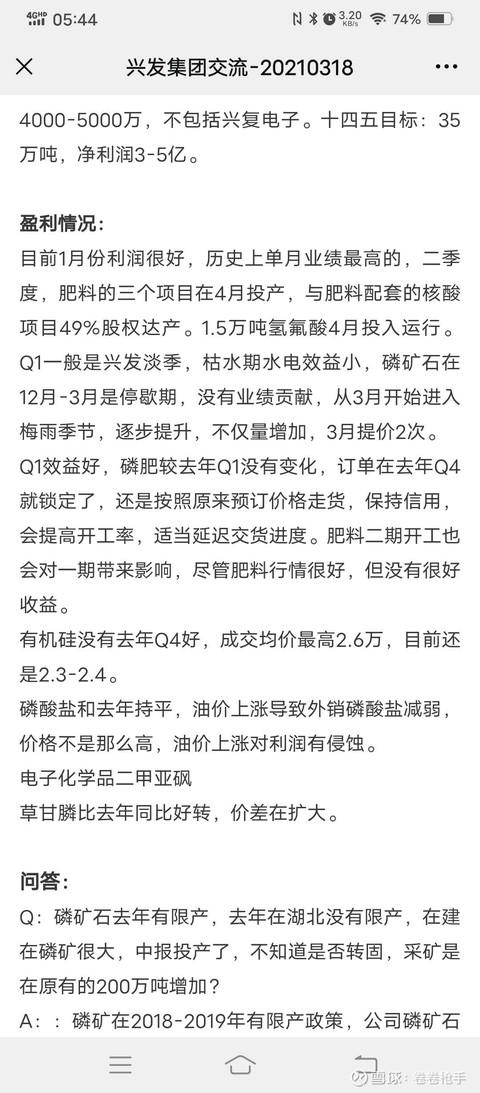

原来预期的三月份达产的几个产品有些到四月份,有些到五月份。向后有所延期。

但是一月份的利润达到历史新高。

赞同来自: 玉壶冰心 、vanilla7 、UniqueLy 、吾之所向 、琳小姝 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天把兴发加到了2.4万手,是近期持仓新高。虽然有作t,但前天一天赚的还不够这二天亏的。很多周期股调整,最主要原因既是因为涨得高了,也因为产品调整幅度较大。但兴发的产品基本上没有向下调整的,所以这是我不担心的最重要原因。像硫酸,草甘膦这二天还涨幅不小。

其实关注兴发应该是在2020年中报开始,诱因就是产品其时都处于行业底部,但兴发的业绩开始出现拐点,董秘:2020年度公司主营产品(二甲基亚砜除外)含税销售均价较2019年出现不同程度下降,其中磷酸盐同比略有下跌,有机硅、磷铵、黄磷同比下跌超过5%,草甘膦下跌超过10%,磷矿石下跌近20%。2020年度公司业绩大幅增长主要系“磷硅协同”、“肥化结合”循环经济产业链进一步完善,成本控制能力增强,同时着力向内挖潜增效所致。 在所有的产品都处于行业底部的情况下,兴发开始盈利,本月有不少建成投产的包括120万吨的硫酸(尚不知道成本如何,但这个产品是所有商品中近一年涨幅最大的),所以三月份后,兴发的循环经济产业将进一步完善。但是这近十年里面,无论是机构或个人投资者,对于兴发还处于过去一种固化的思维里,一时半会想改变很困难。只有成绩走出与众不同了,才会吸引到别人的眼光。

(仅是个人观点,勿依此操作!)

赞同来自: 江城车贩子 、vanilla7 、kingwang2009 、qiuqiuindex 、吾之所向 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

时刻怀着一颗敬畏市场之心,慢慢变富就行。

赞同来自: 安静的小白 、还没想好明天取 、饺子仔仔 、奔腾年代1999 、vanilla7 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

在下跌中与大家共勉,今年操作运气很好,总资金回撤很小。昨天期指出现个现象就是出现升水,急杀下应该会有反弹发生。

赞同来自: 玉壶冰心 、smwanyi 、番茄果 、乐鱼之乐 、leavening 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

更为遗憾的是当初底部时也是持了1300万的方大炭素,近来走势之凌厉令人砸舌。只是因为他的逻辑不够硬,所以缺乏持股的信心。这个钱最终也不会属于我赚的。

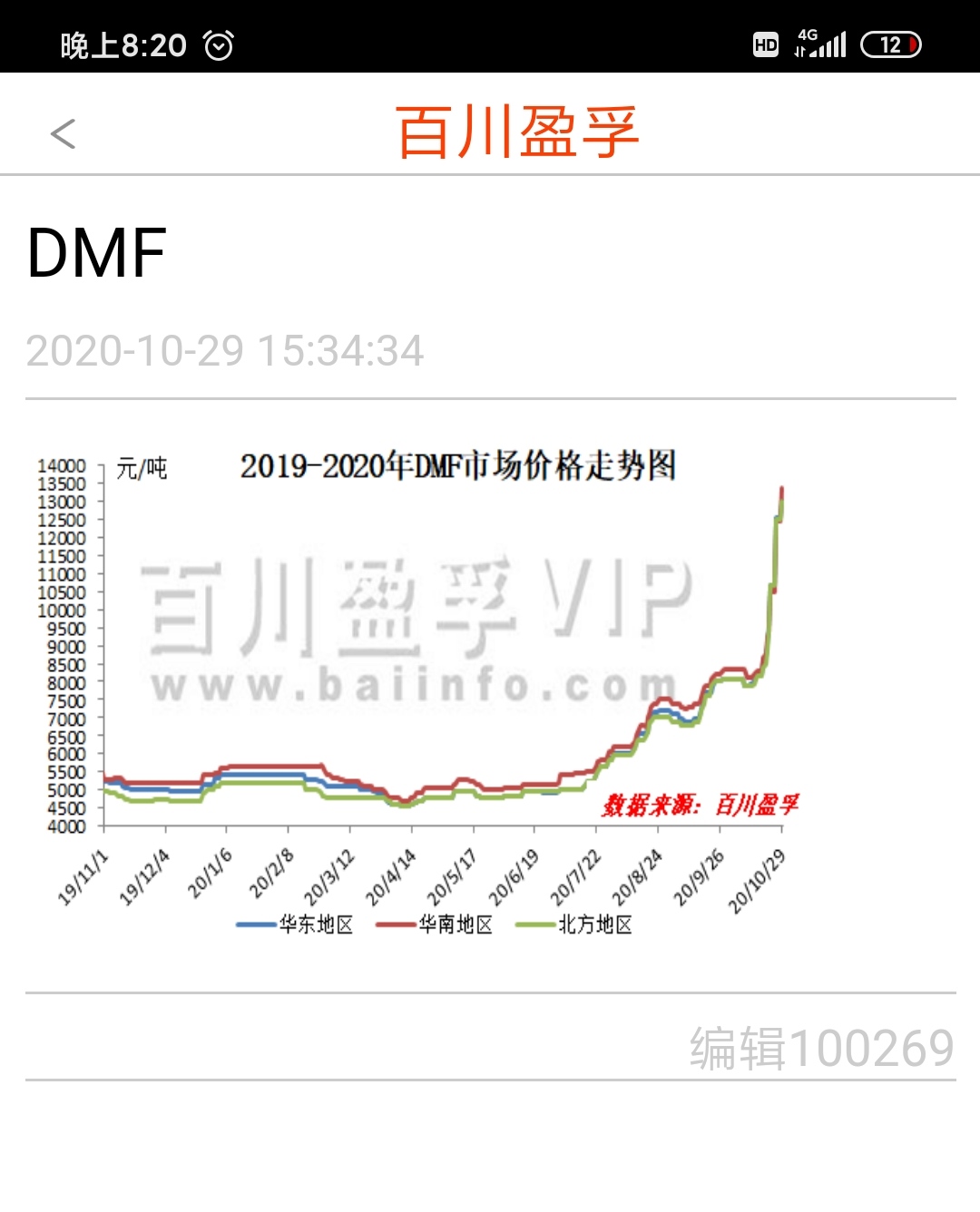

有机硅,草甘膦还有进一步上涨的迹象,所以又在期待兴发的进一步下跌了。

赞同来自: 玉壶冰心 、我在你不在 、肖申克的九叔 、做人要厚道 、zybhrb 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

你打开百川的app看下年度最大涨幅的品种,一是液氯涨486.74%,二是硫酸296.15%,三是bdo涨209%。

本月底,兴发的120万吨/年硫酸建成达产(董秘的回复有的地方是120万吨,有的地方是200万吨硫酸/年),不过暂时贡献不了收益,因为未转固。

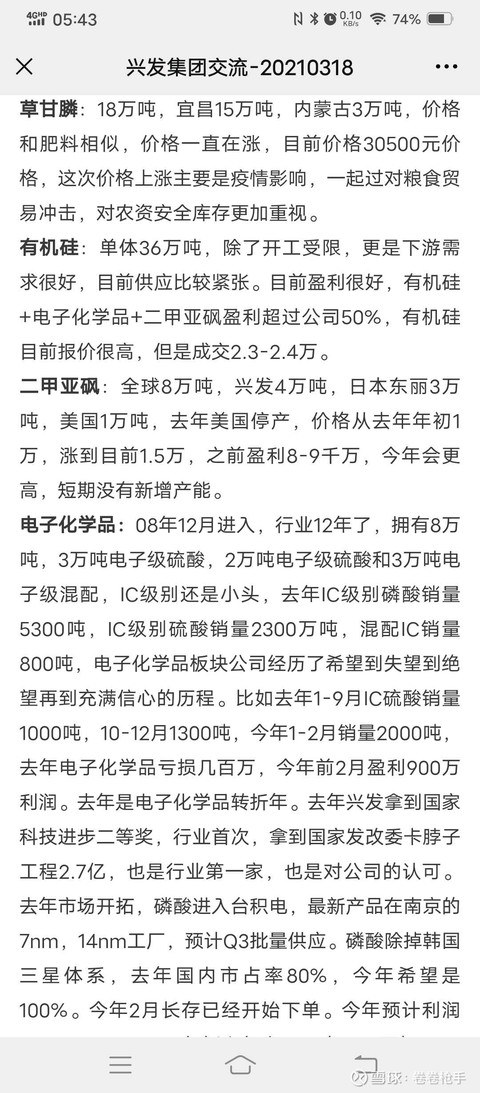

二甲基亚砜从去年11月份到现在涨了有120%了吧,这个产品兴发全球占有率50%。

草甘磷从去年四五月份到现在涨了近50%了吧,这个产品兴发国内占有率25%(上游甘氨酸涨幅也较大的这个兴发也有10万吨。)

有机硅从去年四五月份最底点1.4万到现在2.3万,也涨了超50%了吧。36万吨单体。

黄磷从去年的底点1.37万到现在1.7万,也有小涨。

至于磷铵的涨幅你的知道的,这个兴发也受收益,因为也有60万吨,本月后会有100万吨。

(不过磷铵的上游原料硫磺涨幅也好大,硫磺上,兴发进价会比云天化低200多。)

赞同来自: 玉壶冰心 、UniqueLy 、乌衣巷口 、zhouwu0737 、做人要厚道 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大部份产品都是从无到有,从有到强,你看下兴发后来发展的产品,产能很多都是国内的绝对龙头,即使在全球也独占一份。完全的打通了矿肥化电上下游产业链,以前大家关注的毛利率问题很快就应该体现得出来。这么多年,兴发市场叫增发集团,不无道理,上市以来一共募资179亿元,这几年财务费用每年就6个多亿,当然,随着盈利的增强,这个费用会慢慢减少。

(个人观点,只作共同探讨,不作买卖依据。)

赞同来自: 玉壶冰心 、neverfailor 、栗子先生没得猫 、小楼一叶2000 、五股不分 、 、 、 、 、 、 、 、更多 »

兄弟,看待问题多几个维度去看,跟选老婆一样,每个人都具有优缺点,也许对于他人来说,无法接受这种优缺点,但对于你来说,你喜欢并且乐于接受。这就行了。兴发当然有问题,如果没有问题,不会是这么低的市值的。但同样,我觉得他的优点远远大于他的缺点,所以我会下注看他的底牌,不会投降输一半,我一定要看,即使输,我要输得明白,我输得起,不就不到二个月时间吗?今年利润还可以忍受兴发再来个跌停板多一点,但估计下面会加得较大点,所以估计兴发再跌不到10%实际今年就会没利润了。

赞同来自: 玉壶冰心 、UniqueLy 、neverfailor 、阳光下的生活 、milknet 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 玉壶冰心 、UniqueLy 、番茄果 、做人要厚道 、重低音 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

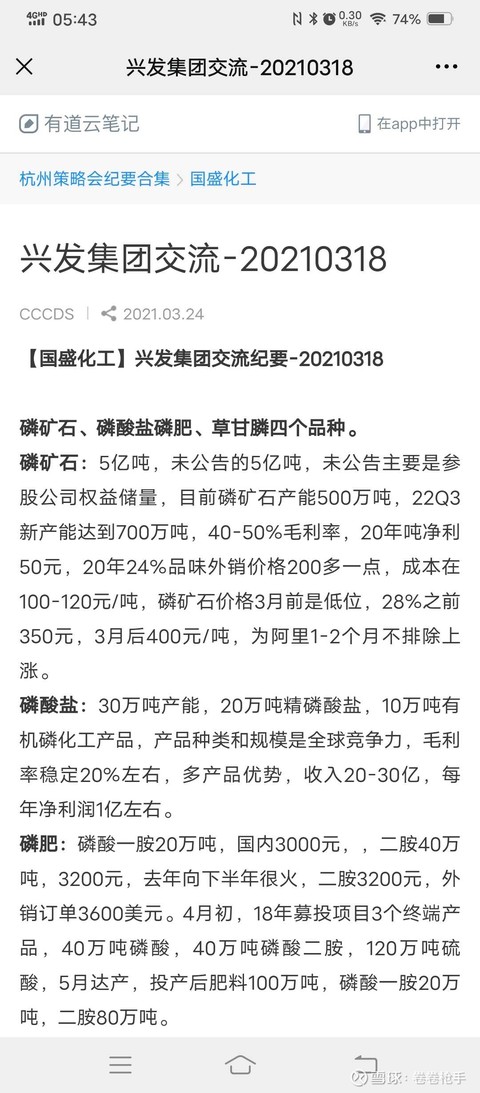

“矿电化一体”、“磷硅盐协同”和“矿肥化结合”兴发集团的投资逻辑

公司为国内磷化工龙头企业,在国内率先打造磷矿电一体产业链。磷矿资源方面,公司拥有采矿权的磷矿石储量4.61亿吨,产能超500 万吨,电力方面,公司下属电站总装机容量达到17.85 万千瓦,兴山区域电力自给率超50%,下游产品方面,公司黄磷产能超17万吨/年、精细磷酸盐产能约18 万吨/年,是全国精细磷产品门类最全的企业之一。

公司还拥有草甘膦产能18 万吨(国内龙头占比25%)和磷铵产能60 万吨(2021年三月份达产后达到100万吨,国外磷胺涨势如潮,国内也开始跟涨)。近几年,公司硅磷协同产业链也逐步完善,目前拥有有机硅单体产能36 万吨/年,产能居行业前列。湿化学品方面,公司控股子公司兴福电子目前已建成3 万吨/年电子级磷酸、1 万吨/年电子级硫酸、3 万吨/年电子级混配液产能,产能规模居行业前列。公司的控股子公司兴福电子现拥有8 万吨/年电子化学品生产能力,包括3 万吨电子级磷酸、电子级磷酸生产技术已跻身国际先进水平,产品国内市场占有率达70%以上,并成功进入中芯国际、华虹科技等一批知名的半导体企业。1 万吨电子级硫酸、2 万吨电子级混配液、通过联营公司正在建设3 万吨电子级氢氟酸产能,

公司目前有二甲基亚砜4 万吨产能(包括代联营公司销售的产能),全球最大,市占率约为50%左右。

一个营收超过200亿/年的完整产业链公司,市场却一直不认可他的估值,最主要原因在于公司这么多年来一直增发,但见效甚微,从2020年开始,公司业绩开始拐点出现,宜都兴发二期300万吨/年低品位胶磷矿选矿及深加工项目(包括:40万吨/年磷酸、40万吨/年磷铵、120万吨/年硫酸等)自2020年9月份以来陆续进入试运行阶段,星兴蓝天40万吨/年合成氨项目预计今年3月份投入试运行,兴力电子3万吨/年电子级氢氟酸项目一期(1.5万吨/年)预计今年3月份投入试运行。待前述项目达产达效后,公司将依据会计准则相关规定及时转固。一旦转固后,公司周期属性转弱,完整的产业链优势将会把成长性体现得淋漓尽致。

还有点,跟证券部电话交流过,公司大部份产品长协可能隔一季度才能体现出来,特别是肥类,类似于磷胺。三月份后公司磷酸一胺产能达40万吨,二胺60万吨。目前国外的磷胺涨幅比较大,可能受制于疫情影响,运输欠佳,国内的涨幅比国外差价较大。

本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

重要内容提示:

1.公司预计 2020 年度实现归属于上市公司股东的净利润为 60,491 万元

-66,540万元,同比增长100%-120%。

2.扣除非经常性损益后,公司预计 2020 年度实现归属于上市公司股东的净利润为62,059万元-67,969万元,同比增长110%-130%。

一、本期业绩预告情况

(一)业绩预告期间

2020年1月1日至2020年12月31日。

(二)业绩预告情况

1.经财务部门初步测算,预计 2020 年度实现归属于上市公司股东的净利润为60,491万元-66,540万元,较上年同期增加约30,245万元-36,294万元,同比增长100%-120%。

2.预计 2020 年度实现归属于上市公司股东的扣除非经常性损益的净利润

为 62,059 万元-67,969 万元,较上年同期增加约32,507 万元-38,417 万元,

同比增长110%-130%。

二、上年同期业绩情况

(一)归属于上市公司股东的净利润:30,245.52 万元。归属于上市公司股东的扣除非经常性损益的净利润:29,551.75万元。

(二)每股收益:0.33元。

三、本期业绩预增的主要原因

本报告期归属于上市公司股东的净利润较上年同期大幅增加,主要受以下因素的综合影响:

一是公司全资子公司宜都兴发化工有限公司成功实现湿法磷酸精制工艺突破,10 万吨/年(折百)湿法磷酸精制装置开车稳定性增强,精制磷酸产量逐步提升,盈利明显增加,推动“肥化”结合效益持续释放;二是公司全资子公司湖北兴瑞硅材料有限公司有机硅技术改造升级项目于 2020 年三季度建成投产,有机硅单体产能由20万吨/年增加至36万吨/年,单位生产成本显著下降,有机硅-草甘膦产业协同水平进一步提高。

赞同来自: 玉壶冰心 、番茄果 、达风 、大y阿飞 、做人要厚道 、 、 、 、 、 、 、 、更多 »

挖掘机销售一直处于高温状态,重卡目前也处于供不应求的阶段。

年度产品涨价幅度最高还有液氯,据说华泰有60万吨的产能,不知道有没有谁跟踪过液氯产品波动对其业绩的影响?其环氧丙烷也涨得较大。上周跑了二家造纸企业,目前基本上都处于供不应求的阶段,除了瓦楞纸好订点。

万华的纯品这二天可能有回调的迹象,但聚合又起涨了。只是股价相对高位,但其波动性能强,并且成交量很好,所以做短差的好标的。

纯碱百川跟卓创生意社指数相差挺大的,如果按百川生意社现在的价格来说,海化今年还有扭亏的可能性,但按卓创来说,就很难了。

因为别人说我缺持股情怀,所以我考虑做个医药股放个千把万进去三五年吧。

赞同来自: 还没想好明天取 、玉壶冰心 、mmmym 、vanilla7 、梦幻虞美人草 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的贴永远没有收费的,最主要的原因在于我并不具备收费的能力,不像其他老师一样,金钱对我没有什么吸引力,并且观念里面对于钱这个东西的概念并不深,多就多花点,少就少花点,君子爱财取之有道。但决不会向支持你的同学们伸手。

在自己的能力范围内,如有人请教,有空我还是会说的,但不符合自己能力的话题,如果我说那是对别人的一种不负责任的行为。

京公网安备 11010802031449号

京公网安备 11010802031449号