Edge

Edge Chrome

Chrome Firefox

Firefox所以对于这样的市场,虽然我没办法看盘,但我却是比较兴奋!因为很少人敢于看多做多了,但我敢,虽然还依然是以套利的模式来参与,用了一些A基对冲,一直觉得军工A是最好的A类对冲工具,这波下跌,判断还是不错的!目前股票仓位上到了近40仓!整体上这波调整没伤到筋骨,所以还有力气抄底,下面的下跌,我估计还是每天加点仓位,但股票仓位不会超过60仓,A基依然不平掉!还是选择一些军工类A!主要是也不好出或者不好T!

我还是坚定自己的原则选择自己的股票,主要还是做涨价业绩!基本上只做一到二个即可,分级基金太残暴,特别是离下折10%以内的我是无条件的远离,虽然我知道这是最暴利的一块肥肉,但我不喜欢吃肥肉,因为毕竟是下行趋势,市场的惯性就是向下,市场的恐慌心理让分级持有人足够崩溃。如果我想抄指数我会选择ETF!

做着自己,永远保持一颗乐观的心!对今年能收益30%以上信心倍增!!

solino - 每一把剃刀都自有其哲学

赞同来自: skyblue777 、阳光下的生活 、人来人往777 、neverfailor 、成为阿发更多 »

用了银河帐户一年了,突然发现自己帐户不是免五的,当然交易股票免五不需要,但交易可转债时因为大部份不一定有这个成交量,免五应该是需要的。股票佣金深圳万一,上海万0.8,基金万0.6,能隔日赎回到帐511850,511880等的有什么好的券商推荐?银河最大的问题是基金交易也有最低5元门槛,缺乏流动性的基金成交不到万元都很正常。不过基金很少交易也无所谓,深圳可转债默认都是最低0.1元,上海的可转债和可交换债(百万分之5)通过几次交涉搞到0.1元了。

511850和511880测试过几个券商只有银河支持隔日白天交易时段到账。511990有时候也能下午2点左右到账。华泰,东财和招商都不行。其他的不清楚。话说850年初搞过一段时间后来(好像3月份)突然不支持赎回了,最近又开了?

赞同来自: huron 、vanilla7 、edvintracy 、huanyelang 、UniqueLy 、 、 、 、 、 、 、 、 、 、更多 »

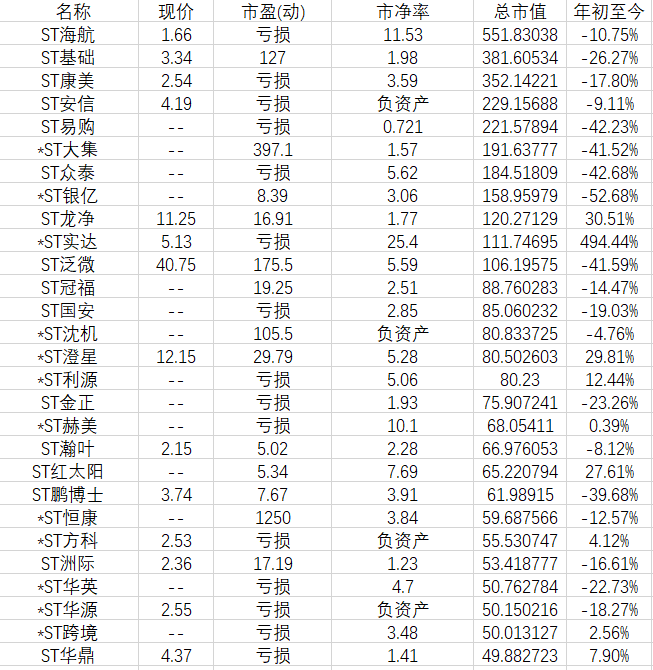

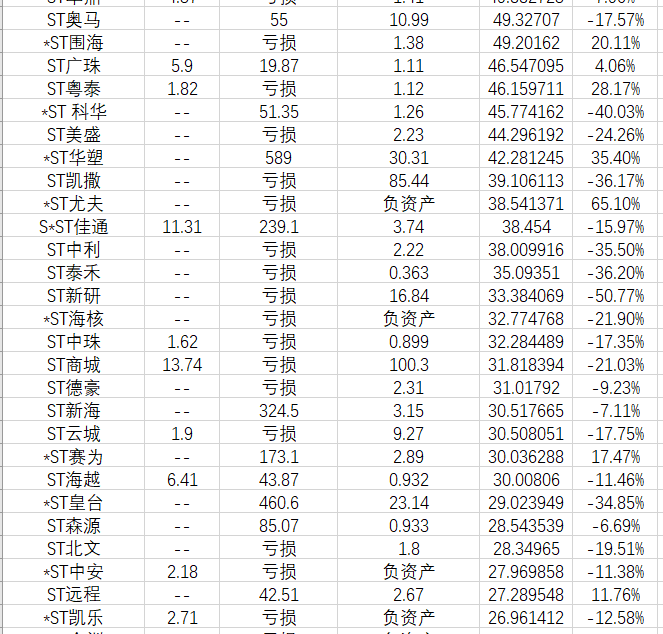

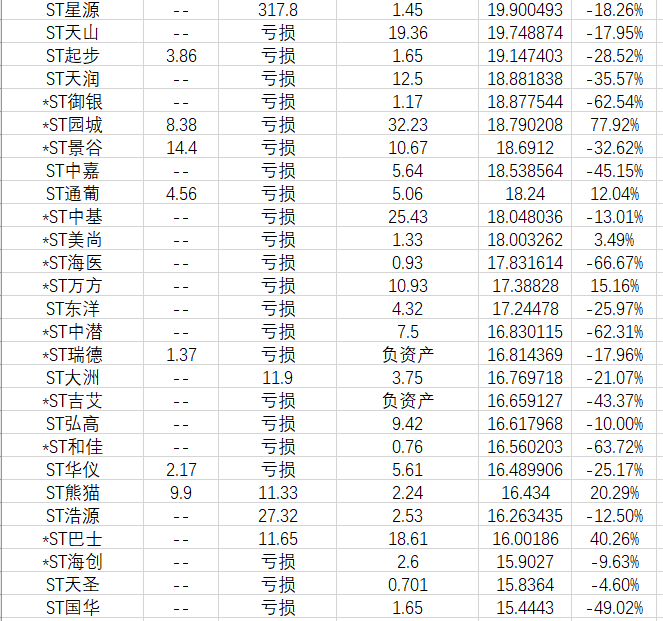

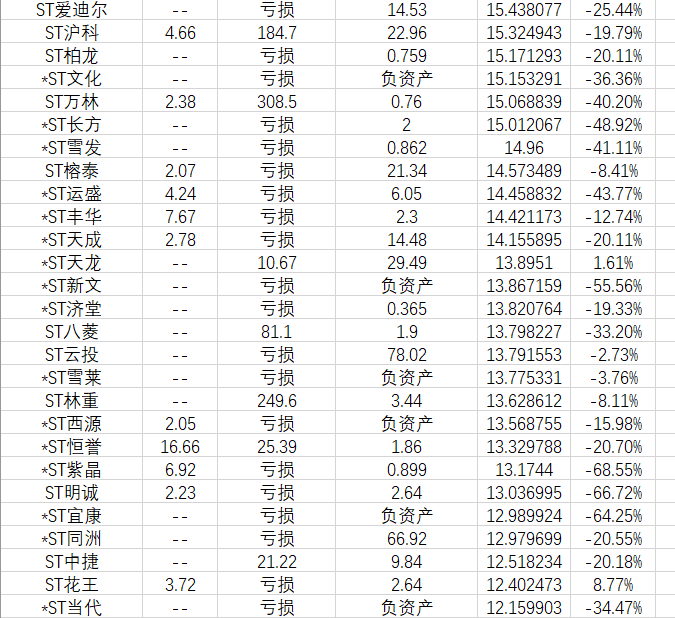

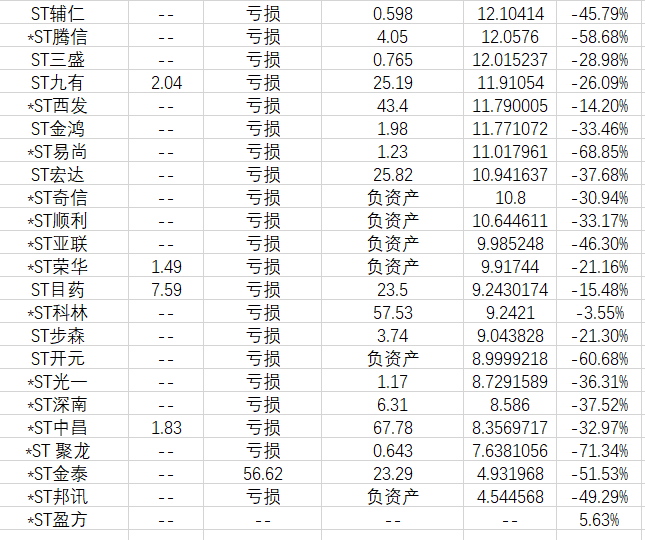

兄弟,我没这样说过,请你注意言论,开玩笑可以。有时要考虑作为成人的责任的。ST带帽新规改革后,周期类的ST少了很多了。现在存续的一部分是去年摘帽失败的,广珠是大顶铁矿石;金正是磷;今年新带帽的洲际是石油。周期类的不太多了。

我想看st是想找有没有周期版块的st关注一下。不是想做,只是想了解相关行业。

赞同来自: 春秋化育 、vanilla7 、Jifandailu 、woshishui2016 、neverfailor 、 、 、 、 、 、 、 、更多 »

用股票交易软件搜ST板块就会出现带ST的股票。不知道大佬要的是不是这个,这个获取很方便。

赞同来自: lqqm2018 、吾之所向 、duiry 、vanilla7 、yzxclrl 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

煤炭是周期股,你不会见到只涨不跌的周期股,万物皆有周期。简单点说,你是觉神华到1.4万亿容易还是特变到1800亿容易?在盈利能力差不多的情况下,我的方向肯定是选择新能源,而不是选择周期。

赞同来自: 丢失的十年 、饺子仔仔 、逍遥chen 、言戒 、乐鱼之乐 、更多 »

个人认为纯碱和多晶硅可能不会受到政策的打压,因为这两个产品短期是受到供需不平衡的影响导致商品价格上涨,长期新增产能将带动价格维稳或下跌,不像去年的煤炭和铁矿石,就是炒作,政策势必打压。煤炭就我粗浅了解,确实有炒作因素,但是另外也受到国际煤价暴涨的影响,现在进口煤貌似价格都是倒挂的,国内煤价其实也已经双轨制了,电煤和市场煤,这也是无奈下的特色。

多晶硅方面,已经有很多公司正在扩大产能,应该23年Q1会实现供需平衡,24年实现供大于求。

纯碱方面,今年受到下游光伏玻璃需求增长产量,纯碱价格也一直在涨,今年只有几十万新增产能,到了明年就有大规模产能新增。

以上...

可以说煤炭开采成本没有大的变动,属于炒作,但同理世界各国的石油开采成本也没有大幅度增加吧,纯属需求和供应都受到影响,某种意义上也可以说是炒作。

当然前端时间说大力加强煤炭产能增长,估计明年会好点,至于环保目标可能暂时先放放了,这个行业也是一脚刹车一脚油门

铁矿石水太深

纯碱,分析师各抒己见,前提是房地产需求能否上来,否则仅仅光伏怕是不够补缺

说到底这些之所以是周期股,就是因为周期多次发生过,否则就是成长股了

neverfailor - 也无风雨也无晴

吾大,最近基本上是跟着你的思路在走,可惜大部分仓位被金三胖占了,周期股买的少,而且都比较分散,只能说赚到了一点小钱吧。总体上来说,我觉得最近就是新一轮放水带来的大宗商品上涨,而且貌似是国内特有的(国外毕竟说起来在加息)但是你要说都在涨,也不尽然,氨纶、MDI之类都跌了半年了,可能还是要看市场供需?现在就是挺害怕一件事,就是A4纸又出来打压,这方面我去年铁矿石、煤炭股都吃过苦头,您觉得除了煤炭钢铁...个人认为纯碱和多晶硅可能不会受到政策的打压,因为这两个产品短期是受到供需不平衡的影响导致商品价格上涨,长期新增产能将带动价格维稳或下跌,不像去年的煤炭和铁矿石,就是炒作,政策势必打压。

多晶硅方面,已经有很多公司正在扩大产能,应该23年Q1会实现供需平衡,24年实现供大于求。

纯碱方面,今年受到下游光伏玻璃需求增长产量,纯碱价格也一直在涨,今年只有几十万新增产能,到了明年就有大规模产能新增。

以上是针对现状的预估,可能随时都会有变化,需要多加关注。

neverfailor - 也无风雨也无晴

赞同来自: vanilla7 、bbctvb 、丢失的十年 、皮皮鲁修斯 、山的那段 、 、 、 、 、 、 、 、更多 »

有个疑问,向吾大请教下,既然特变的持股其中有一大部分的原因是因为其自身煤炭的低成本利润转化,为什么不考虑直接上煤炭股,比如中国神华。吾大一直都是做涨价题材的,你看一下最近半年的煤价及股票价格呈反向,说明是资金炒作的行为,不是企业价值发现的股价上升。今年的特变和去年的兴发都是符合吾大一直以来的投资风格,涨价商品挖掘出公司基本面良好且价值低估的股票,安全垫很厚所以长拿心态很稳。最近的磷化工,比如兴发、云天化等,商品猛涨,估值合理的时候,吾大只敢做短线,不敢长拿。

以上是个人愚见,说的不对望吾大海涵。

赞同来自: geneous

珠峰这种股票对于我来说,还是类似于讲故事,他不应该成为我关注的对像。吾大,最近基本上是跟着你的思路在走,可惜大部分仓位被金三胖占了,周期股买的少,而且都比较分散,只能说赚到了一点小钱吧。

近来周期总体上还是挺强的,当然,大盘也强悍得一塌糊涂,超出我的想象。不过收益率已经超出预期了。

持仓中也只有特变一直没动,其他都经常换股,特变的中报估计还是不错的,所以性价比相对会安全得多。原因在于其主要的二个产品,多晶硅目前的价位就在近年的新高中,煤炭价格总体上应该也比一季度涨幅超过20%,之前跟索普的老总交流下,他们就说他们...

总体上来说,我觉得最近就是新一轮放水带来的大宗商品上涨,而且貌似是国内特有的(国外毕竟说起来在加息)

但是你要说都在涨,也不尽然,氨纶、MDI之类都跌了半年了,可能还是要看市场供需?

现在就是挺害怕一件事,就是A4纸又出来打压,这方面我去年铁矿石、煤炭股都吃过苦头,您觉得除了煤炭钢铁这几个大宗中的大宗(原油很难打压),其它相对小品种,如纯碱、PVC、多晶硅之类,有关方面也会出强力措施吗??

赞同来自: 我是一只小小鸟 、geneous 、麒麟瓜 、我是一个新用户

珠峰这种股票对于我来说,还是类似于讲故事,他不应该成为我关注的对像。近来周期总体上还是挺强的,当然,大盘也强悍得一塌糊涂,超出我的想象。不过收益率已经超出预期了。持仓中也只有特变一直没动,其他都经常换股,特变的中报估计还是不错的,所以性价比相对会安全得多。原因在于其主要的二个产品,多晶硅目前的价位就在近年的新高中,煤炭价格总体上应该也比一季度涨幅超过20%,之前跟索普的老总交流下,他们就说他们煤...有个疑问,向吾大请教下,既然特变的持股其中有一大部分的原因是因为其自身煤炭的低成本利润转化,为什么不考虑直接上煤炭股,比如中国神华。

赞同来自: lqqm2018 、vanilla7 、塔塔桔 、lid765a 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

近来周期总体上还是挺强的,当然,大盘也强悍得一塌糊涂,超出我的想象。不过收益率已经超出预期了。

持仓中也只有特变一直没动,其他都经常换股,特变的中报估计还是不错的,所以性价比相对会安全得多。原因在于其主要的二个产品,多晶硅目前的价位就在近年的新高中,煤炭价格总体上应该也比一季度涨幅超过20%,之前跟索普的老总交流下,他们就说他们煤炭价格比一季度涨了近30%,所以我们选择二季度业绩超预期个股,还得看下原材料的涨幅。

简单点来说,你们看下沥青,pta这种行业,别看他一直往上大涨,但实际上他们是亏损的。方大炭素的主业炭素也不涨了不少,但原材料涨得更多。所以这也是方大一直不温不火的原因。中泰二季度粘胶目前也超过15000,但利润估计也是持平左右。pvc毛利也很低,中泰的看点在于烧碱,这块的利润较高。三友近来溢价很大,很可能会带动中泰。中泰的产能估计是迈得过大导致管理上可能有问题。

赞同来自: lwhsq88 、neverfailor 、邻居家的龙猫

赞同来自: vanilla7 、WDL2266 、证券投资苏瑞昶 、奔腾年代1999 、好奇心135 、 、更多 »

赞同来自: bncsdsmzq 、非凡猪 、vanilla7 、一个基民 、yzxclrl 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

关于磷矿石近来的持续上涨,主要是受开采限制,跨省限制。只要磷矿石能持续上涨,无论是否自用与外卖,都肯定会拉动磷化工下游系列产品景气度,只是股价确实比较高,这是我相对谨慎不敢重仓的原因。

京公网安备 11010802031449号

京公网安备 11010802031449号