Edge

Edge Chrome

Chrome Firefox

Firefox其他竞争力较强,具备较好盈利能力的估值也不高。这到底是为什么?

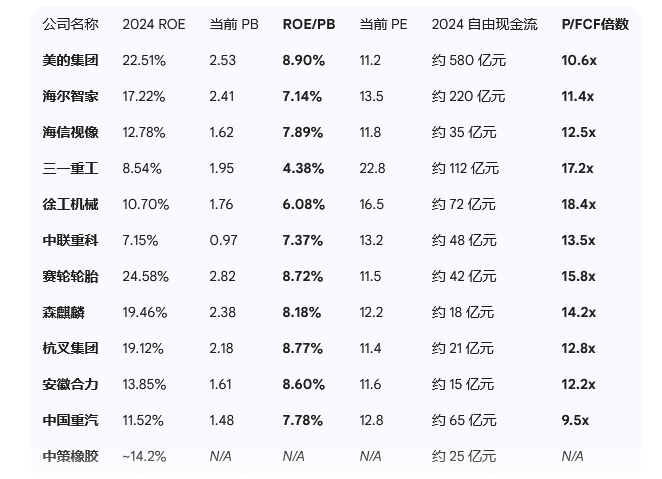

1,家电。PETTM

美的(13.倍),海尔(12.3倍),海信(12.73)。

2,工程机械。

三一(23.6倍)徐工(20倍)中联重科(17倍)

3,叉车

杭叉(16倍)、合力叉车(14倍)

4,轮胎

中策(12倍) 赛轮(16倍)、森麒麟(14倍)

5,重卡

中国重汽(12倍)

这些到底是低估的陷阱,还是“正确的非共识”?

赞同来自: 我心安然 、heheqiaoqiao 、党摸摸

我们来科普下,PE的倒数1/PE叫盈利收益率,一家公司PE为20,倒数为5%,即年化投资报酬率,在公司不增长的情况下需要20年收回成本。

那么问题来了,市场认为海尔未来盈利不会增长,则需要12.5年收回投资,如果下跌的话,将会15年、20年才能收回投资,极端情况可能会亏本。

就像你和朋友合伙开一家店,朋友鼓动你说这家店多么多么好,10年就会收回投资,到时还能赚一个店面回来。

然后你投资了,随后发现情况发生了变化,第一年隔壁开了同样一家店,盈利下降了;第二年又开了一家店,盈利又下降了;第三年市场传言附近要开一家同样商品的大卖场,你看着刨开所有成本几乎不赚钱的店,想着转让出去,此时你认为别人会接手么?会多少钱接手?

那么回到股票投资,中芯国际今年赚50个亿,明年赚100个亿,未来会赚1000个亿,你会买谁?

炒股就是炒预期,即使是特斯拉如果不是有预期PE也会跌到个位数。

有人会说红利股就不是,那么稳定分红,若干年后就能靠分红拿回成本不也是预期么?

兜里响当当 - 大资金必需批量交易才能达成目标。投资的弱势者,有事找我记得留联系方式

赞同来自: RiverToSea 、momo5734 、lucylv

赞同来自: gaokui16816888

我在雪球建了个模拟组合。我会给组合做一些微调,底仓没有动。

3年后看。如果能等的话,

全球竞争力 - 雪球组合 - 雪球 https://xueqiu.com/P/ZH3558716

新添加了

潍柴动力

福耀玻璃

这些制造业龙头。

赞同来自: IOne0 、sre9walker 、塔塔桔 、cddw 、z465901739 、 、 、 、 、 、 、更多 »

就拿家电行业来说,战后美国家电公司占领日本市场,日本从配套做起,创立自己品牌,十年后打败美国公司。

日本经济泡沫破灭后,开拓海外市场,正赶上大陆改革开放,日本家电又占领中国市场,中国从配套做起,创立自己品牌,十年后打败了日本家电。

从目前看,在大陆的日本家电品牌商已经被打败,日资配套企业还活得不错,给谁供货都是供。

中国家电厂商在海外设厂,从经济政治层面来说需要当地配套,慢慢地当地也会做起来走上循环的老路。

家电及机械可能从某一时期看赶上需求爆发红火几年,但终究难有长期超额收益,估值不高理所当然。

赞同来自: Kylinhn 、sre9walker 、塔塔桔 、chanchanman 、开心在读书 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

个人认为目前全A股市场的股票机会成本以长江电力为基准,长电目前股息率3.3%左右,并且由于贷款利率下行,长电把高利率贷款在3-4年内置换成低利率贷款,利润有望增加30亿,推动股价上行。个人预期长电收益是3年20%(分红+股价),这是全A股的机会成本线。

海尔目前股息率2.8%左右,并且铜铝价格处于上行周期,如果大宗价格持续上行,将会进一步压缩利润空间,目前已经传出要“铝代铜”的声音。国内市场,海尔等家电品牌未来可能面临小米的跨界竞争,此前已经有端倪。

两相比较,长电的风险处于最低级别(第1级),海尔的风险处于第4级别,但是海尔的股息率却低于长电,显然这是市场给予海尔作为成长股的溢价,我个人认为这个定价是偏高了的,个人认为在大宗金属价格处于上行周期的阶段,海尔的股息率要给到4.5%才足够补偿风险。

这是一个非常深刻且触及A股本质的问题。这种现象在投资圈被称为“制造业估值陷阱”或“周期性龙头折价”。即便这些企业已经做到了全球领先,但在A股投资者和机构眼中,它们的“竞争力和盈利”往往被贴上了不同的标签。以下是导致这种现象的五个核心逻辑:1. 行业生命周期:从“成长”转向“价值”A股是一个极度偏好“高增长潜力”的市场。当一个行业处于从0到1、或从1到10的爆发期(如几年前的新能源、现在的AI)时...你这个AI回答的卡特pe不对,卡特目前29.08pe

赞同来自: MarvelousLee 、虎牙书虫 、门口的老乡别跑 、路人甲pro 、neverfailor 、 、 、 、 、 、 、 、 、更多 »

即便这些企业已经做到了全球领先,但在A股投资者和机构眼中,它们的“竞争力和盈利”往往被贴上了不同的标签。以下是导致这种现象的五个核心逻辑:

1. 行业生命周期:从“成长”转向“价值”

A股是一个极度偏好“高增长潜力”的市场。当一个行业处于从0到1、或从1到10的爆发期(如几年前的新能源、现在的AI)时,市场愿意给50倍甚至100倍的P/E。

家电、工程机械、重卡:这些行业在全球范围内已进入“从10到100”的成熟期。虽然竞争力极强,但年复合增长率(CAGR)通常只有个位数或低双位数。

估值逻辑:市场不再把它们当作“成长股”,而是当作“现金流/红利股”。参考全球同类巨头,如惠而浦(Whirlpool)或米其林(Michelin),其估值常年也就在10倍左右。

- “内卷”的阴影:对盈利持续性的担忧

A股投资者对中国制造业有一种根深蒂固的恐惧:内卷。

即使你现在是全球第一,盈利能力极强,但如果你的护城河主要来自于“极致成本控制”和“全产业链规模”,市场会担心这种优势是由于低毛利维持的。

逻辑担忧:一旦行业内出现新的“搅局者”或者全球需求萎缩,大家为了抢份额会迅速陷入价格战。光伏、锂电的估值崩塌,极大强化了市场对“全球领先制造业”的这种不信任感。

- 强周期性与宏观错配

你提到的几个行业(机械、叉车、重卡、轮胎)都有强烈的周期性。

这些行业的利润受基建、房地产、大宗商品运力的影响极大。

戴维斯双杀:在经济周期的顶部,即便利润创历史新高,由于预期未来利润会下滑,市场会提前下调估值(P/E被动变低);在底部时则反之。

目前的宏观背景:国内房地产市场的调整,使得投资者对依赖投资拉动的传统制造业给出了更高的风险溢价。

- 全球化下的“地缘溢价”

中国制造业的竞争力很大程度上来自于“出海”。但目前全球贸易环境复杂:

关税壁垒:如针对电动车、轮胎的特保案或反倾销调查。

估值折价:因为这部分高毛利利润(出口通常比国内利润高)被认为具有“不确定性”。投资者会给海外收入占比高的企业打一个“不确定性折扣”。

- 跨国估值对比(中国 vs 全球)

其实,如果我们拉长视角,你会发现这些中国龙头的估值在全球范围内并不算特别低,甚至在某些阶段是享受了溢价的。

行业 中国龙头 (P/E TTM) 全球对手 (P/E TTM) 观察

家电 美的 (13x) 惠而浦 (10x) / 大金 (18x) 中国龙头估值已接近或超过美系巨头

机械 三一 (23x) 卡特彼勒 Caterpillar (18x) 三一的动态估值其实比CAT还高

轮胎 赛轮 (16x) 米其林 Michelin (11x) 赛轮作为成长型轮胎厂,估值已有溢价

重卡 中国重汽 (12x) 沃尔沃集团 Volvo (12x) 基本处于同一估值水位

总结与展望

为什么你不觉得它们贵? 可能是因为你还在用“中国增长速度”来衡量它们,而市场已经开始用“全球成熟企业”的逻辑来给它们定价了。

未来的变局: 目前A股正在经历从“博取价差”到“重视股息”的风格切换。如果这些全球竞争力强的企业能够持续提供高分红(Dividend Yield)和回购,它们的估值逻辑会从 10x P/E 切换到类债资产。

你想深入了解这些行业中,哪一个的分红派息能力(现金流质量)最具备“抗内卷”的潜质吗?

中国制造业估值逻辑深度解析 这个视频分析了中国制造业在宏观压力下如何通过出海维持竞争力,以及为什么市场在数据好转时依然保持审慎的估值态度。

家电的美国开利全球和机械的日本小松pe都是10左右,是的,丰田美股9倍。日本小松去哪里查,我不知道。

记得上次有人觉得顺丰被大大低估了,然后看了眼ups的估值也安静了

丰田汽车(TM)股票股价_股价行情_财报_数据报告 - 雪球 https://xueqiu.com/S/TM

有且只有一个理由就是他们只是相对低估,并非绝对低估,他们只是相对A股各种泡沫各种概念低估,仅此而已。这些公司,虽然我没有详细计算,但是大概率

如果真的足够低估,其实不用任何博弈,也不用任何情绪,分红和自由现金流就足够回报股东了,也就是段永平说的公司真正的买家有且只有一个,那就是公司本身。

但是遗憾的是A股很难真正跌到公司本身价值的地步,不是价值投资无效,而是在这个市场可能很难找到合适的标的。因为高估的好公司和高估的泡沫或概念,本质上都是...

自由现金流的倍数(市值/自由现金流)低于 市盈率。

因为什么呢?

这些企业在中国都是链主,他们的“现金经营周期”很多都是负的。

小白律师 - 跨境证券律师

赞同来自: coolly 、gxyc 、白金牛 、量化投资先锋 、春秋战国 、 、 、 、更多 »

投资者不能期望自己买入自认为估值被低估的品种,然后被不可名状的力量突然拉高到自己满意的估值水平,全市场唯有自己聪明,只有自己挣大钱。

估值,或者说股价不是一成不变的,就以楼主举的光伏为例。

假设中东突然出现大爆炸,所有产油国集体消失(《使命召唤:幽灵》的设定),你信不信光伏会被炒到天上去,相关企业的估值没有低于100倍PE的。

所以,如果投资者认为哪个品种被低估了,就从自己开始全仓买入,而且要不断的向全市场呼吁该品种的价值,说服机构的投资经理认可你的逻辑,也开始大量买入,他们就能把估值买上去。

赞同来自: 塔塔桔 、难有梦 、coolchan 、Twenty 、gaokui16816888 、 、 、 、 、 、 、 、 、更多 »

如果真的足够低估,其实不用任何博弈,也不用任何情绪,分红和自由现金流就足够回报股东了,也就是段永平说的公司真正的买家有且只有一个,那就是公司本身。

但是遗憾的是A股很难真正跌到公司本身价值的地步,不是价值投资无效,而是在这个市场可能很难找到合适的标的。因为高估的好公司和高估的泡沫或概念,本质上都是赌博。

展开说说,如果只是看PE去判断高估低估还是把投资想简单了。再不济也要从现金流角度去思考,高利润未必等于高自由现金流;另外还要从周期角度去思考,现在的低PE未必是几年后的低PE;

IOne0

- suibianwanwan

- suibianwanwan

赞同来自: heheqiaoqiao

虽然我对美股“戴尔科技”没有研究,但是我最近看了戴尔老板的书《进无止境》如果只看公司老总自己出的书, 那每家公司都是好公司... 对于投资估值来说实在没什么参考价值. 况且10年前 5年前的好公司, 现在也未必是了, 并不矛盾. 就像国内的白酒和万科.

我就讲讲书的内容哈。

1,戴尔已经不止是电脑,计算机,戴尔收购了EMC,vm,所以主营向服务器,存储和软件服务转型,改名戴尔科技。

2,戴尔还在“founder mode”,大概率还能打,比惠普战斗力要强。

3,戴尔的企业文化还可以,包括最近戴尔捐了62.5e美金。

其次戴尔比惠普前景好是理所应当的, 因为惠普之前就拆分了, 现在的惠普基本只有PC+打印机业务了, 软件服务之类的业务在另一个公司HPE上面呢.

另外别的业务我不知道, 单说vmware, 早就独立上市了, 然后现在是被博通收购了, 跟dell早就没关系了.

最后我对美股也没什么研究 不过最近两三年美股对于科技企业的溢价是显而易见的, 戴尔被估值这么低, 肯定是有其原因.

简单翻了下财报的指标, 戴尔的营收最高点是在21, 22年, 占比最高的终端业务从21年开始就逐年快速下滑, 跟在中国市场的衰退是完全能对应上的. 而基础设施解决方案业务的增加速度也跟其他科技企业相差甚远.

现在的16PE定价 可能就是认为AI增加的新业务差不多能填平旧业务的下滑吧, 不然就变成惠普那种8PE的定价了

赞同来自: 小猫50128015 、诸葛若愚 、塔塔桔 、SHIGANWAN 、suijimanbu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

作者认为,市场是社会博弈、争斗、筛选的一种场所,通过市场筛选出更具有物种演化优势和社会进步的个体或模式。宽泛点说,像几个雄狮竞争与雌狮交配的机会就是个市场,胜者获得繁衍机会,败者可能丧失生命。如果你告诉一头雄狮,它的结果注定是死亡,那么它肯定不会来参与博弈。正因为市场奖胜惩败的机制是不确定的,所以才会吸引玩家参与其中博弈,胜者就是市场机制筛选出来的奖励的对象。

市场中,投资者的行为就是雄狮斗争,资产价格的高低涨跌就是与雌狮交配繁衍的结果。从正向的角度是一种竞争,从反向的角度市场就是对博弈者的筛选,而估值就是对市场博弈的一种激励定价。

从我们二级市场投资者的角度或许难以理解,但实际上从社会整体的角度看,二级市场投资者只是占很小的一部分,一级市场、产业资本、国家队、外资甚至宽泛来说只会买货币基金和存款的普通公民也是投资者,只不过他们的风险偏好和资金模式不同而已。所以从全社会的激励机制角度看,就很能理解估值这回事。

好比为什么所有国家的工业化一定伴随的是房价上涨,因为房价通过它的高估值激励工业化过程中的年轻人进城打工,房价一定要买不起才对,因为只有这样年轻人才只能通过向社会出售自己三十年(贷款)的方式把自己和工业化牢牢绑在一起,任劳任怨地工作、加班、成为系统的一个零部件。你很难想象如果一个年轻人不愿意当三十年勤勤恳恳打工人的社会会实现工业化。高房价就是工业化社会的激励,它激励年轻人投身城市化的浪潮中,按部就班出售自己的时间以换取当下认为的较高的社会地位预期。

同样,为什么科技股的估值总是高的,传统老登股的估值总是低的,是一个道理。之所以我们难以理解他们的估值,是因为我们站在的是二级市场的角度。从社会整体看,社会激励科技行业的创业,社会需要科技行业带来生产效率的提升和生活方式的创新,社会需要无人化、ai以应对可能的老龄化问题,所以市场给出一个高的估值去激励创新、激励年轻人投身科技浪潮。

同样,为什么银行、钢铁、煤炭这些都是估值低的老登,为什么传统制造业明明赚钱很稳定却在市场卖不上价。因为社会并不鼓励新钱去这些传统行业创业,投资者会发现,与在这些传统行业创业(或产能扩张)相比,不如直接在二级市场去购买(或回购)这些企业股票的回报率来的更高,这时候就反而会对传统行业的资本回报起到更优的配置作用。这时候估值就会体现为激励的另一面,也就是抑制资本投入的作用。所以这个问题的关键点在于,你究竟是仅从一个二级市场的角度来看,还是从全社会整体回报的角度来看这个问题,得到的答案自然也完全不一样。

延伸一点,根据统计,如果一个22岁的美国年轻人把自己每个月1/3的工资(假设他的工资始终是社平工资)投入标普指数,那么等他退休的时候,他拥有的财富将超过全美95%以上的人,哪怕他一开始一无所有。从我们投资者的角度,可能得出的结论是标普是个很好的结论。但如果从全社会的角度来看,其实可以得到的结论是,社会激励人们成为一个【努力工作且省吃俭用】+【认知正确且持之以恒】+【看好自己祖国的美国人】。我们二级市场投资者不就也是这么被激励着么。

戴尔有点不一样, 它是真有衰退的迹象, 戴尔在中国已经撤离大部分了. 在美股现在的估值体系下, 一个和计算机相关的公司能被市场给出十几倍的PE 明显是有雷的虽然我对美股“戴尔科技”没有研究,但是我最近看了戴尔老板的书《进无止境》

我就讲讲书的内容哈。

1,戴尔已经不止是电脑,计算机,戴尔收购了EMC,vm,所以主营向服务器,存储和软件服务转型,改名戴尔科技。

2,戴尔还在“founder mode”,大概率还能打,比惠普战斗力要强。

3,戴尔的企业文化还可以,包括最近戴尔捐了62.5e美金。

路林 - 敬畏市场,相信价值

赞同来自: Kylinhn 、小猫50128015 、塔塔桔 、mercykiller 、不会吧 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我帮你扩充下命题,做个思想试验:假设所有企业一开始都规定以1PB交易,就是股东投资多少钱就以多少钱退出,那ROE就代表了企业的营利能力,同时也是股东的投资收益率;有一天放开了,自由定价交易,那ROE高的PB自然就高,ROE低的PB自然就低,市场达到一个新平衡,大家的收益率变成同一水平,就是ROE/PB;又有一天,有个聪明的小伙发现,买低ROE的企业等ROE变高了,收益率要远远高于ROE/PB,赚钱的消息总是传的很快,敢于冒险的投资者开始放弃高ROE企业,追逐低ROE企业,他们挖掘了市场上所有可能由低ROE变高ROE的企业;又又有一天,又又有一个聪明的小伙发现,只要制造出假象让敢于冒险的投资者觉得一个企业可能从低ROE变高ROE,就可以赚大钱,赚钱的消息总是传的很快;又又又有一天,又又又有一个聪明的小伙发现,不必找到真的低ROE变高ROE的企业,只要猜测敢于冒险的投资者相信哪个可能由低ROE变高ROE的企业,就能赚大钱;赚钱的消息总是传的很快……终于,高ROE企业收益高的信念被彻底抛弃,人们只相信:只要敢于冒险,就能赚大钱!

赞同来自: dcshallot 、xinqchen 、suijimanbu 、mercykiller 、不会吧 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

商业模式层面,你说的这些行业,都是低频消费,具有较强的周期性,比如,现在有国补,家电企业的业绩好,市盈率低,国补撤了,业绩下来了,市盈率就上去了

发展前景层面,这些行业基本都是成熟行业,只能稳定增长,无法跨越式发展,15倍左右的市盈率,对于7%的年化收益,比十年期国债高4-5%的风险溢价,是合理估值

交易层面,这些公司的盘子很大,没有交易价值,定价权掌握在机构手里,你敢拉,他们敢砸。反过来想,机构也为你挤了泡沫,只要降低收益预期,适合长期持股收息

世界级竞争力,听着很美好,就像你出去推销工商银行的信用卡,也可以说自己是世界五百强的精英,可是,你这位精英能挣几个钱,自己有数吧。做投资,就是讲投资回报,宏大叙事是讲给接盘侠的,你信了,你就是接盘侠。

京公网安备 11010802031449号

京公网安备 11010802031449号