Edge

Edge Chrome

Chrome Firefox

Firefox总体感觉,新房去化艰难,看了威海大概10个新盘,全部都是现房,基本没有卖期房的,而且这几个楼盘在威海算卖的好的。靖子龙王庙附近的海信观澜,5年前就在卖,现在还没卖完,还是海景房,只不过是北向看海。

二手房,特意去看了威海的红盘海景房华润威海湾九里,顶层145平的房子中介才报150万,而且带看量寥寥无几,前几年有客户买80多平的120多万,现在80万出手客户都不买账。中介在那抱怨自己不想干了。

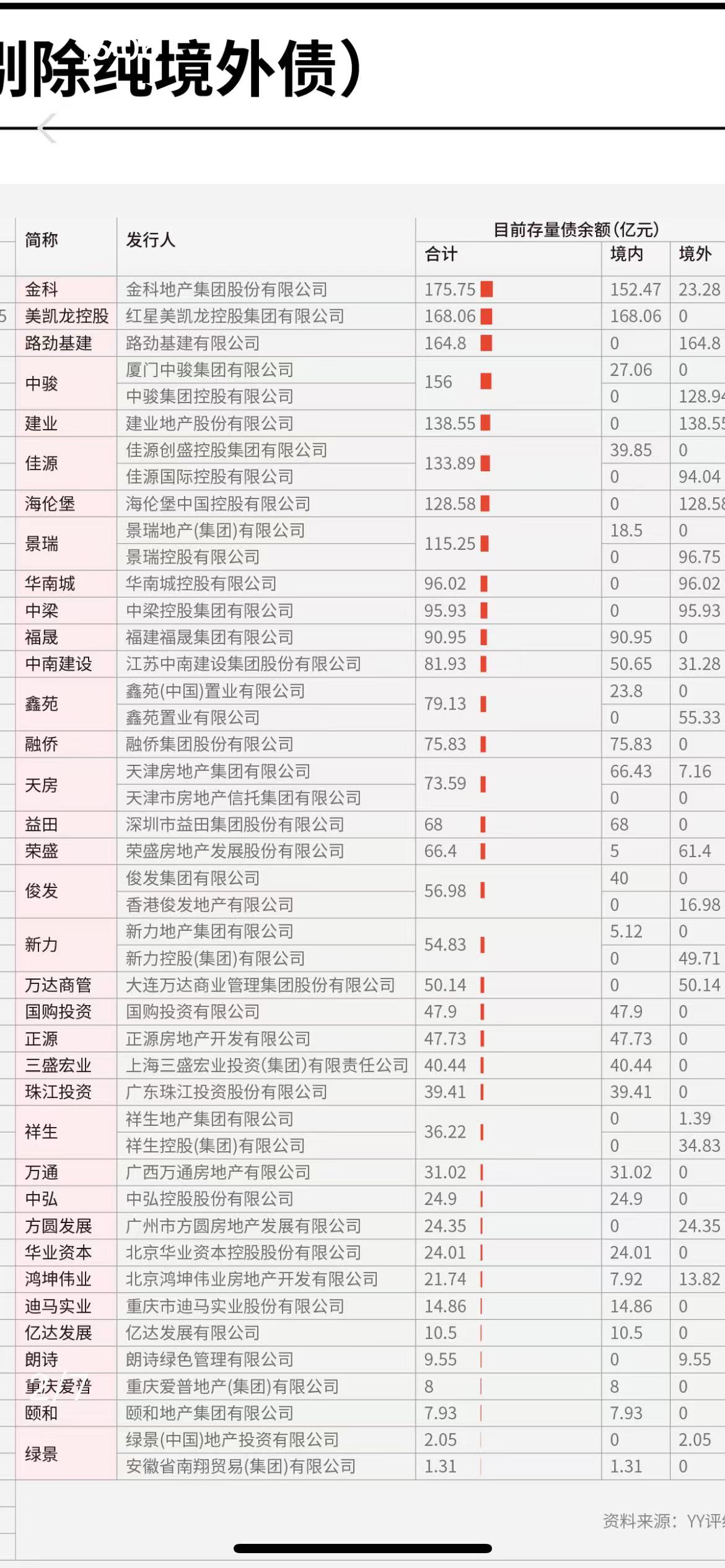

总体感觉房地产弥漫着浓厚的悲观气氛,大型民营地产商现在基本都债务违约了,资产负债表的修复可能需要很多很多年,虽然融创之流通过债务重组赖掉了80%的债务,但是以后从市场融资的渠道也堵死了。

之前融创重组的时候,忘记选第一选项给钱了,最近选了股票选项,两个标的PR融创01和H融创07总共还有960张没有兑付,选完股票选项后总共给了11340股融创中国(01918.HK)的股票,按照目前1.7港元的价格,总计能兑付19278港元,合人民币大概17542元,兑付率大概18%。现在后面的龙光也是有样学样,债务重组方案只会比融创差,后面的富力、奥园、碧桂园等等也好不到哪儿去,好处是之前几年靠着小额兑付成本和利润早都回来了,现在账户还剩下几只老大难了,除了当初融创买的高,其他基本都是20块附近买的,就算18%的兑付率也亏不了多少。

从投资角度看,买房和买股票一样,多数人是买涨不买跌,在目前这种氛围下,售楼处投资客没了,看房的没几个,我去了几个售楼处,去的时候基本就是我一个人。流动性就跟潮水一样,来得快也去得快。

过去两年听说融创在北京和上海开发的大平层,总价1000万到3000万的卖的挺火的,一个是这两个城市里集中了中国最有钱的人,就算大环境不好,对他们影响也很小。另外低密度大平层这种改善型住房,个人感觉还是有一定结构性需求,这次回威海看了威高七彩城200平的大平层,感觉不错,公摊可以忽略不计,200平大平层实际使用面积195平,报价245万,实际成交还有谈判空间。

大家可以聊聊本地房地产情况。。。。

赞同来自: xueshen 、caifeng2018 、luckych 、阿戒1899

认清其目的就好,呵护证券最终是为了上市圈股市的钱。是的,最终还是要让普通人买单的。所以这波所谓的牛市,不要成为买单者!当然我肯定不会了,从20年开始,每年的生活费都是从市场赚来的,不要还回去就好。不会再相信任何宏大的叙事!

从去年9月份开始,可以说政府对证券市场的呵护已经达到了历史最高级别,我自己分析原因主要包括几点:认清其目的就好,呵护证券最终是为了上市圈股市的钱。

第一,原来拉动经济的三驾马车,房地产因为地产商和居民需要长期修复资产负债表,基本短期内的刺激很难马上见效了,甚至到了刺激不动的地步,房地产长期来看将回归正常市场,随着市场贷款利率不断下行,房租收益率如果显著高于存款利率的话,相信这个基础上房价有一定支撑,但是指望原来大型地产商一年卖几千亿的好日子可能比...

赞同来自: 心系湖湘 、明园 、瀛幻想 、华哥justin 、hwyfbfb 、 、 、 、 、 、 、更多 »

赞同来自: xiebaobao 、明园 、shaolinzh 、thenight 、xgjxgq 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

现在房子供需不说逆转,也是基本平衡,超一线城市常驻人口都开始负增长了,要靠人为拆旧翻新,才有改变供需关系的可能,但目前的价位,拆旧的各方面成本很高,大面积将超过财政极限;

城镇化尾声;

资产负载表修复等因素,通缩的趋势;

全球化逆转;

房子本质就没什么绝对的内在价值,都是大时代洪流中的一波浮木,没什么永恒不变,认识不到这一点的投资者如果路径依赖,凭运气赚到的可能凭实力亏出去

帅牛看金店,割总看房子,这一波都赚不少,是该消费起来

消费品角度看,现在18线城市城区内,贵的有卖一两百万的新电梯公寓,便宜的有十万出点头的两室一厅二手老房子(质量其实也还可以)也是很平常的。类似汽车的状况,经济整体低迷,高价车也还是常见,代步车可以找到很便宜的

当然典型消费品的特点是买入后,再卖就不值钱,甚至可能卖不掉,除非给出超低的价格

赞同来自: LukeTao 、aiplus 、爬山虎YU 、ceerfuce 、xiebaobao 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其实从各位的留言来看,不仅房地产商的资产负债表需要很长时间修复,居民也是同理,前几年高位买房的投资者,也需要长期修复资产负债表,我想这就是目前消费低迷的原因之一,即使你高位买的房子没有卖,但是看到下跌30%甚至腰斩的房价,消费自然就捂紧了腰包。绝对要修复,不但是资产负债表,还有心态。直接躺平,奋斗个锤子。16年初买的所谓环京,原值140万毛坯,现在估计也就能卖50万出头。好在不超前消费,无房贷。目前手上现金七十万多点,从20年开始就没有拼的想法了,一年年够花就得了。干个毛线!

从去年9月份开始,可以说政府对证券市场的呵护已经达到了历史最高级别,我自己分析原因主要包括几点:记得三驾马车是投资、出口和消费。

第一,原来拉动经济的三驾马车,房地产因为地产商和居民需要长期修复资产负债表,基本短期内的刺激很难马上见效了,甚至到了刺激不动的地步,房地产长期来看将回归正常市场,随着市场贷款利率不断下行,房租收益率如果显著高于存款利率的话,相信这个基础上房价有一定支撑,但是指望原来大型地产商一年卖几千亿的好日子可能比...

证券属于投资和消费兼顾了吧。

赞同来自: aiplus 、我心飞扬33 、爬山虎YU 、bloodq 、xiebaobao 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

第一,原来拉动经济的三驾马车,房地产因为地产商和居民需要长期修复资产负债表,基本短期内的刺激很难马上见效了,甚至到了刺激不动的地步,房地产长期来看将回归正常市场,随着市场贷款利率不断下行,房租收益率如果显著高于存款利率的话,相信这个基础上房价有一定支撑,但是指望原来大型地产商一年卖几千亿的好日子可能比较难。

第二驾马车就是出口,从川普第一个任期到现在,很明显出口的外部环境发生了巨变。

第三就是证券市场,搞活股市才能使得企业融资加速增长,企业能拿到免费的钱了,投资和就业才能增长,我想这就是政府目前如此呵护证券市场的原因吧。

其实从各位的留言来看,不仅房地产商的资产负债表需要很长时间修复,居民也是同理,前几年高位买房的投资者,也需要长期修复资产负债表,我想这就是目前消费低迷的原因之一,即使你高位买的房子没有卖,但是看到下跌30%甚至腰斩的房价,消费自然就捂紧了腰包。那些高位卖房套现的人,是不是能扛起消费的重任呢?

赞同来自: 大魏忠臣毌丘俭 、华哥justin 、朱顶红 、红糖饼 、何哲欢888更多 »

近两年买了两套房,1套住宅和1套法拍公寓,未来有闲钱我还会买房和房地产相关股,目前配置了一些绝大多数的人都会走到极端转不过弯来,港股割在15000,天天吼国际金融中心遗址跟追在25000说看好hk未来的是同一批人。

垃圾地产股:

新世界——美凯龙——瑞安房地产——soho中国——绿景中国——保利置业

物业地产水泥基建股:

中海物业、华发股份、塔牌集团、中国建筑

我不看好房地产,但我认为地惨不应该这么惨,人的情绪就是极端乐观到极端悲观,从众人展望8848到地产鲜有人问

你们不要地产时我要,你们要地惨时我为你们提供流动性...

赞同来自: 丢失的十年 、好奇心135 、sanbeishui 、虎牙 、zbq928 、 、 、 、 、 、 、 、更多 »

垃圾地产股:

新世界——美凯龙——瑞安房地产——soho中国——绿景中国——保利置业

物业地产水泥基建股:

中海物业、华发股份、塔牌集团、中国建筑

我不看好房地产,但我认为地惨不应该这么惨,人的情绪就是极端乐观到极端悲观,从众人展望8848到地产鲜有人问

你们不要地产时我要,你们要地惨时我为你们提供流动性,被抢的东西我嗤之以鼻,没人要的东西我高看一眼,地产分散摊大饼,如果持仓都死了我也认,毕竟垃圾地产股仓位也就5%左右,就当期权玩了,其他的物业水泥基建更难死,垃圾地产股活一个收益至少是double,等地产的风刮来,我可能很快就脱手,因为不看好它

主要集中在乳山,现在他们在北京太原等地还在弄游客过去,买了也没有配套,很多现在卖几万块,说的是一套房的总价哈。夏天去过一次威海,没感觉能避暑。乳山能避暑吗?如果能,买一套用来避暑也行啊,用不着什么配套。

京公网安备 11010802031449号

京公网安备 11010802031449号