Edge

Edge Chrome

Chrome Firefox

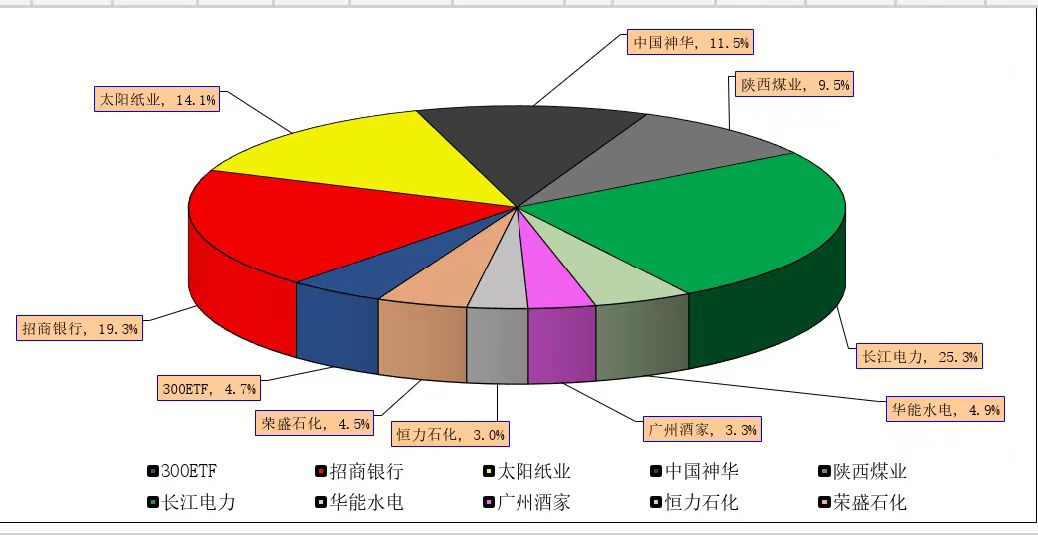

Firefox太阳24.8%,神华24%,恒力15.9%,长电10.5%,移动8.7%,华水6%,广酒5.6%,北新4.4%,目前是整体加了5%的自有杠杆。场外资金还有一些,2融杠杆没动,对于一个长期赌徒来说,子弹还算充裕。

港股也有一些资金量,但多是一点情怀,不深研,基本都在腾讯上,不在统计之列,但今年有想找机会清掉的念想,集中精力在A股。

A股收益率的计算方法是按照2012年末的出资额作为本金来计算,2012年以后,没有再出/入金。场外资金算自有杠杆,亏盈都算作场内。

这个帖子,自己也不知道会坚持到那一天,大家随缘。

声明:本贴仅是个人思考片段的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

思考的人生__2022(第3季)

思考的人生__2021(第2季)

思考的人生__2020(第1季)

去年底,弄了个公众号《研精 覃思 致远》,用于保存个人的文字,以免底稿都被删没了,也欢迎朋友关注。

flushz - 新手,非价投

赞同来自: Luff123D 、一切如风 、大7终成 、geneous 、rebecca1782 、更多 »

今天华水带量下跌*,怎么看?没啥看法啊,涨涨跌跌是股市的常态。价值的万有引力总是存在的,树不会涨到天上去,这些都是老话了。外出不方便交易,昨天随便换了点,如果对着电脑我可能会换一半的华水走。

抛开价值,看博弈,一根大阴线其实也不代表什么,华水也涨起来一些了,短线资金换换手也很正常,至于未来,市场会揭晓答案。我记得我说过很多次,市场的贝塔,可遇不可求,有就笑纳,没有就坚守阿尔法。

在东北的第二天。遇到的老铁们还是很热情,运气很好赶上气温回升,大人小孩都没有任何不适,冰雪大世界很漂亮,不过见识一次就好,没有什么可参与的。明天回长春,后天去滑雪,孩子应该很喜欢。地大物又博,还有王建国,东北真挺好的,可惜一年有太多寒冷的季节,不适合居住。长春不去洗澡可惜了,武洗*

赞同来自: 明园 、xdynaudio 、PYTAO 、skyblue777 、好奇心135更多 »

【多家大行将于明起再下调定期存款及大额存单利率】继今年9月国有大行下调存款利率后,时隔三个月存款利率再迎“降息”。证券时报记者12月21日从多个信源核实到,12月22日起,多家国有大行将再下调存款挂牌利率,不同期限的定期存款及大额存单利率下调幅度不等,降幅一般为10bp、20bp、25bp和30bp,存款期限涵盖一年期到五年期。有大行人士对记者表示,该行将于明日起下调对公和个人存款利率,期限越长...佩服,很精准的分析,不止今晚这篇,20号那篇第一点讲的就是觉得未来利差会非对称下调,因为觉得现在的利差对金融行业是巨大挑战。昨天刚看完,今天就落地了。

flushz - 新手,非价投

赞同来自: 包包肚 、Luff123D 、neverfailor 、xdynaudio 、孤独的长线客 、 、 、 、 、 、 、 、更多 »

//////

下班点,我设定的晚上8点定时发,然后这边居然单边降息了。。。虽然只是可怜的一丢丢。

flushz - 新手,非价投

赞同来自: Luff123D 、乐鱼之乐 、明园 、心已飞远 、gaokui16816888 、 、 、 、更多 »

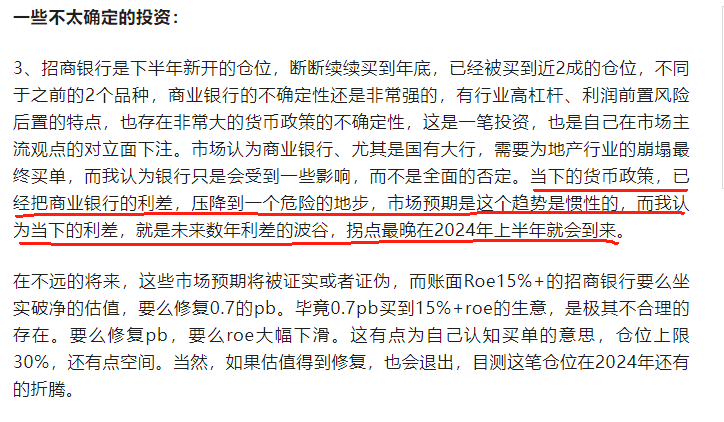

虽然开盘貌似昨日重现,但在假象之下,是做空动能的衰竭,叠加熊市之梦想星期五,27块钱以下的小招就别想了,我也默默的撤掉了买单。自己就是这个风格,给我就拿着,不给就送君离开千里之外。没法和柴总比,但近2成的仓位对自己来说已然是不低了,所以往下的时候就悠着买,往上走就不管了。市场永远教你做人,牛的,这都能杀下来,

田进去之后,据我一叶障目的了解,招行至少基层的变化很小,在百姓眼中的招行也几无变化,这和小股东以及资本市场是完全不同的。即便如...

好吧,虽然不习惯买红盘,但红的也不多,

17块2毛6加一点,为国接盘,小招占总持仓19.4%了。

陕煤+神华刚好20%多一点点,

招行已经算是和煤炭并列第二大持仓了。

flushz - 新手,非价投

赞同来自: Luff123D 、明园 、凡先生 、geneous 、软泥爱打人 、 、 、 、 、 、 、 、 、 、 、更多 »

田进去之后,据我一叶障目的了解,招行至少基层的变化很小,在百姓眼中的招行也几无变化,这和小股东以及资本市场是完全不同的。即便如财主所说,小招是要承担大行责任了,到体现到财报上,那也是很遥远的事情,而且祸福参半还是两说。

码字间,这成交量和蜡烛图,貌似一段时间可以不用看招行了。也许就像19年底那个破净的神华一样,在或长或短的未来,吹牛的时候,会想起来2023年的冬天,那个曾经0.7pb的小招。

flushz - 新手,非价投

赞同来自: 明园 、hnhaiou 、凡先生 、自在花 、gaokui16816888 、 、 、 、 、 、 、 、 、更多 »

整点小招去。

flushz - 新手,非价投

赞同来自: jacktree 、凡先生 、walkerdu 、吃饭带纸 、happysky 、 、 、 、 、 、 、 、 、 、 、更多 »

上午减了点长电和华水,弄点子弹在手里,市场往下走的时候,持仓新低不可怕,有新低才会有新高。

吱一声。

这半死不活的行情,不管是向上还是向下,都感觉需要宣泄一下情绪。

这波回撤和10月份那一次差不多,还算满意吧,毕竟仓位主动提高了一定的风险偏好。

至于未来能不能新高,啥时候新高,尽人事听天命。

个人能做的,就是在买入的时候买算得过账的标的,哪怕当下市场风格不利,也不至于亏的太多,甚至是看错了或者算错了,也有腾挪的空间。至于买入之后,未来市场的风格如何和行情如何演绎,不是个人可以预测的。收益大部分时间都是有的,至于多少,需要一点运气。

赞同来自: 菠菜咋样 、YmoKing 、等一万年 、我想吃蛇羹 、Romer 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我自己的业绩参考里,除了沪深300以外,有根黄线,参考基准就是几个感觉还不错的基金经理旗下基金的加权。忘记当时咋想的了,我还真买了这几个公募基金,当然买的不多,扔支付宝里凑了个什么黑卡。易方达的坤坤,交银的何帅,兴全的老谢,还有个是小姐姐推荐的广发的谁,不记得了。今天无意中看到,坤坤又踩雷了。。。药明生物,-23%,今年还踩了一个Sea Ltd,我记得也是跌了20%+。对,他有几个基金的第一重仓...人性是生来就有的。马基雅维利在《君主论》里做了进一步冰冷而精准的阐述:

人性只有在某种压力下才会表现出美好和睦的一面,否则总是邪恶的。这种压力一般是指,法律、秩序、规则等暴力工具。而我们目前的执行,都懂的。

人性生来就有,而且很复杂

而我们中国古代有孔子说“人之初,性本善”。

还有荀子主张的 性恶论 “人之性恶,其善伪也。”

人是动物,所以它们的身上有动物性;人是人,所以他们身上有人性。善,本不是人性的全部,恶也不是。至善的世界是天堂,至恶的存在是地狱,活人是看不到这些的,这也就意味着人性一定是第三种:善恶交织。人性有善有恶,如果可以,请不要去试探人真正的险恶。不要站在道德的制高点上俯瞰别人,也永远别去考验人性。

不考验人性,但一定要相信人性

只有愚蠢的人,才去考验别人的人性,然后,两败俱伤。

所以,我现在是不会因为相信,而购买他们的产品的。

flushz - 新手,非价投

赞同来自: 塔塔桔 、jadepan 、大7终成 、钟爱一玉 、自在花 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

忘记当时咋想的了,我还真买了这几个公募基金,当然买的不多,扔支付宝里凑了个什么黑卡。

易方达的坤坤,交银的何帅,兴全的老谢,还有个是小姐姐推荐的广发的谁,不记得了。

今天无意中看到,坤坤又踩雷了。。。

药明生物,-23%,

今年还踩了一个Sea Ltd,我记得也是跌了20%+。

对,他有几个基金的第一重仓好像还是阿里,小姐姐的好朋友。

一次可以说是偶然,但是一年2次。。。

我有点迷茫了。

以坤坤在业内的咖位,是不需要为了排名去卷什么热点板块了,可以按照自己的投资理念去投,

中短期净值比较差甚至亏损,我能理解,也能接受,

市场风格嘛,很难总是匹配,

但是以他的个人能力,加上公司的专业研投团队,

连续踩雷我就很难理解了。

不爱惜羽毛的人,不可能走到今天这个位置,还是清华大学本硕。。。

投资真的好难,告诫自己,再多一份敬畏。

Btw:连续踩雷对他的基金持有者应该是不小的打击,如果基金规模和重仓股来个负反馈,画面太美……

flushz - 新手,非价投

赞同来自: 金水湾18 、孤独的长线客 、菠菜咋样 、人来人往777 、Kluer 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

只是这两天稍微又上了些杠杆,加了点招商银行和300ETF,吱一声。

之前买的是510300,这两天也给换成了510310,无他,费率易方达更低些。

华水眼瞅着是一季报前把2024年行情走完的意思,

相比较自己的仓位也不算多,有点小尴尬,

没法像之前那种一路上涨一路减的操作,

只能耐心等到价位一次性减到低配了。

2023赛季还有最后的20个交易日,

许个愿,不知道市场能否发个5%的红包,好凑个收益率同比正增长。

不过如果前10个交易日如果还是这么一坨,

往后资金面更紧张些,也就别有啥其他特别的念想了。

在下坡路的时候,每年都是近年来最困难的一年,

虽然每一个年初,我们还是倔强的抱有期望,

但真到了年底,我只能说,习惯就好。

flushz - 新手,非价投

赞同来自: hnhaiou 、Luff123D 、一路向北幸运草 、skyblue777 、阳光下的生活 、 、 、 、 、 、 、 、 、更多 »

后视镜:@吉人

时间倒回到2015,那会长电性价比更好,之后长电开启了长牛,而川投直到今年才回到当年的高点。

那现在性价比如何?

同样都是3季度业绩高增,川投PE降到14,长电25,光看PE有用吗?

长电主要资产包括三峡电站,金沙江下游多个超电站,长电还是川投,国投,湖北能源等长江中下游水电企业的重要参股股东(基本都是二股东吧),有话语权,分红率极高。

川投主要资产雅砻江水电,股权占比48%,但不控股,...

既然难分脖肿,各来一份^_^因为没跟踪过川投,所以没咋说,索兄提到了,接着说两句。

对于水电企业来说,由于特殊的经营情况,净利润以及净利润衍生的PE/PB这些估值固然值得参考,但是自由现金流我觉得是一个更重要的参考数据。比如长电,今年的净利润拍脑袋280-300亿,但是自由现金流则会达到450上下,而这多出来的150亿在下一个财年是会产生收益的。之所以重提这两个概念,因为索兄提到了控股和参股,控股并表的企业作为实控人是可以实现有自由现金流带来的收益最大化,而参股的企业,现金流并不能自由调配,只能定期按照股权比例收到分红(分红还只是净利润的一部分),简单的加减乘除就知道区别很大了。如果是长投,数据之间是乘数关系,拉长看区别就很大。详细的就不展开了,之前聊长电的时候应该说过很多。

当然,如果大股东乱投,什么样的企业都是价值毁灭,无所谓控股和参股,不在讨论之列。

solino - 每一把剃刀都自有其哲学

赞同来自: geneous 、basementkids 、shoooliu 、李某某小迷糊 、hnhaiou 、 、 、 、 、更多 »

嗯嗯后视镜:

另外请教一下,水电股里的川投,性价比长电如何

时间倒回到2015,那会长电性价比更好,之后长电开启了长牛,而川投直到今年才回到当年的高点。

那现在性价比如何?

同样都是3季度业绩高增,川投PE降到14,长电25,光看PE有用吗?

长电主要资产包括三峡电站,金沙江下游多个超电站,长电还是川投,国投,湖北能源等长江中下游水电企业的重要参股股东(基本都是二股东吧),有话语权,分红率极高。

川投主要资产雅砻江水电,股权占比48%,但不控股,没有绝对话语权,分红差些。

综合看,如果PE,每兆瓦产能市值这些指标,川投有优势。但拉长时间,稳如狗的长电超级AAA债券属性溢价也有合理性。

flushz - 新手,非价投

赞同来自: Luff123D 、猪尾巴草77 、好奇心135 、skyblue777 、孺子可教 、 、更多 »

嗯嗯我没有深入研究过川投,所以没啥发言权。22年的情况比较特殊,23年恢复正常,这个肯定要考虑到。

另外请教一下,水电股里的川投,性价比长电如何

不过以水电公司这种准小透明的经营情况,这么多年其实市场出价,短期都是很准的,散户想占点便宜很难。

除非是一些阶段性的机会,比如资产注入(增发),年度间的来水不均衡,短期的解禁抛压之类的,不过也就那么点点超额收益。

不过对利率倒是行业性的敏感,不仅仅是因为利率会影响二级市场的估值,利率的变化也会影响到公司经营层面的复利,毕竟各家的负债都不低。

flushz - 新手,非价投

赞同来自: Luff123D 、cxymj2 、孤独的长线客 、geneous 、阳光下的生活 、 、 、 、 、 、 、 、 、 、更多 »

想想之前二级市场的下跌,散户譬如我是看热闹不怕事大,吃吃瓜就好,

有骂境外敌对势力恶意做空的,金融战是也,

有怪量化基金算法收割的,,

有怪软妹币贬值北向资金砸盘的,

后来又有怪国内机构软骨头的,

这下好了,bj所羞羞答答的从帘子里探出个头,"官人,小女子是也"

时间紧急,不多说了,3000点保卫战又要打响了,抄家伙去。

现在比较头大的或许是zj了,

一方面北证眼瞅着大镰刀,不吱两声提示个风险啥的,好像要挨骂,

干点啥吧,也是不讨好,还掐灭了市场炒作的热情,又要挨骂;

另一方面,这才几天,上海和深圳这俩大坨又要保卫战了。不符合金融会议精神啊,等着挨骂?还是继续写报告找央妈?

flushz - 新手,非价投

赞同来自: 影约 、wjl127411 、猪尾巴草77 、gaokui16816888

有骂境外敌对势力恶意做空的,金融战是也,

有怪量化基金算法收割的,,

有怪软妹币贬值北向资金砸盘的,

后来又有怪国内机构软骨头的,

这下好了,bj所羞羞答答的从帘子里探出个头,"官人,小女子是也"

时间紧急,不多说了,3000点保卫战又要打响了,抄家伙去。

flushz - 新手,非价投

赞同来自: Luff123D 、丢失的十年 、UniqueLy 、hnhaiou 、孤独的长线客 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-11-24

有段时间没更新了,也不是特别忙,只是没啥可聊的,冒个泡随便写点。

1、经济不好,是全国人民都知道的事情,所以单纯这个信息没有任何的交易价值。从二级市场资金的态度来看,未来3-6个月强劲复苏的预期也是没有的,所以我们都能看到沪深300在底部趴窝。

2、资金是充裕的,但韭菜是稀缺的。从市场的角度来看,就是小票很热闹,但说窜稀就窜稀了,没什么持续性。从概念炒作的总资金量来看,是持平或者递减的。所以出现了打败某一个概念炒作的,不是白马和大票,而是另一个概念。这两天北交所忽然火爆,之前强势反弹的科创100就窜稀了。找不到接盘侠的时候,剩下的就只能是镰刀互砍。

3、软妹币回暖的很快,但是北向资金也就那么回事。这有点像啥,当年原油涨的时候,说炼化行业成本激增,所以炼化一通跌。然后原油下跌的时候,也没人说炼化行业成本下来了,反倒是说炼化行业的下游不行了,然后炼化还是一通跌。当企业经营层面的拐点到来的时候,聪明钱会不请自来,没有那么多花里胡哨的。

4、结合当下的经济情况,和无风险利率趋势,中期确定性最好的肯定还是水电。但是因为业绩弹性就那么一丢丢,没人来炒作这玩意也正常。不过我无所谓,何种方式实现自己的预期收益都可以,蜗牛爬也没什么不好,至少对心脏好。

煤炭和水电其实不太一样,我感觉有几年前银行年底行情的意思。管你对我预期好或者不好,周期向上还是向下,马上要2024年了,请按照新年的财务数据给我估值,因为过不了几个月我又要真金白银的给大家分钱了,即便看衰我,也请按照新的一年的数据来算账。

5、至于房地产,没啥好说的。是死是活,融资渠道的问题只是表像,高周转模式在行业下行期玩不下去是必然的。真能狠下心来卖资产缩表,才有可能熬过去,而不是只有嘴炮或者心存侥幸。赌侠里周星星说投降输一半,那得先诚恳的说投降才行。

//////

说“熬”有点不好听,挺被动。耐心“等”吧,等财政政策的下一个大招或者小招。 :)

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

flushz - 新手,非价投

赞同来自: Luff123D 、Restone 、等的就是尔 、李某某小迷糊 、阳光下的生活 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

刚才漏了点内容,其实市场煤价已经跌了2/3周了,我还好奇短线资金向来是看产品价格炒二级市场的,这次咋变理性了,叠加本来3季报成本控制就不好(神华),金融资产持续减值(陕煤),市场咋什么反应都没有。

指望持续的大涨肯定不现实,那条狗终究还是围着主人转悠。而且价值的锚越清晰,市场波动越小。大涨大跌的品种才是终极赌徒的最爱,市场热了,垃圾满天飞也是大A的常态。不管你是喜欢还是厌恶,你都要接受,所以我觉得还是愉快的接受比较好。

//////

其实刚才说到市场短期的情绪,和之前我回的万科那段,是有一些联系的。如果期望捕捉短期市场的情绪进行博弈,赚取利润,很容易就落入虚假的情绪和信息差的困扰,从而掉入高风险低赔率的陷阱。

首先情绪是一个虚无缥缈的东西,甚至可以说并非客观存在,三人成虎在很多时候和事件中都是普遍存在的,你就可以说不合理,但很难从中跳脱出来,并明辨是非。而当市场中有一些占有优势的资金,引导市场的情绪,发动市场的情绪,从而达到利用市场情绪的目的。比如刚才万科那段毫无常识的小作文,肯定会对舆情有影响,但你也很难探究其动机和目的。从不同的角度和不同的利益出发,都会得出不同的观点和结论。舆情的发酵,就像下象棋,都是有很多步的。有人知道未来的全过程,而所有的普通人只能知道当下那些人想让你知道的内容,如果你关注且参与其中,就天然的具备了信息差的劣势。

//////

其实这一波反弹,可能取得更好收益的品种,我很清楚会发生在2创,至少初期是。逻辑很简单,即便不考虑连续的下跌,回到宏观层面,未来可能的财政刺激,必然还是落在新兴产业上,而不是传统的地产链、能源、化工、基建、工程机械这些。即便不考虑市场情绪,从企业的角度,也是会增厚对应行业的价值。

所以我用了半个月的时间,仔细翻看了所有科创50科创100创业板50创业板ETF的指数基金,并根据基金费用、二级市场流动性、跟踪偏差等,在其中选出了自己认为最合适的品种。但是作业写完,放松的时候,随手翻看ETF对应的正股,我沉默了。我知道这里面大部分的公司估值都很高,而且这里面的大多数,未来也会有对应的财政刺激利好,但我真的也是捂着鼻子都下不去手。包括看似相对2创宽基低估一些的沪深300,也是一个熊样,完全谈不上便宜。

当然我知道,贵不贵和涨不涨没有什么必然的关系,甚至在我们这个市场,越贵还越容易涨,毕竟在原形毕露之前,10pb和20pb忽悠起来也没有任何区别。

但是看到自己企鹅的签名,“寻找阿尔法、等贝塔”,想想还是算了,贝塔这种对于自己可遇而不可求的东西,还是看淡一点,一辈子能守株待兔碰到几个阿尔法,自己已经很满意很满意了。市场波动的银子,还是留给大佬们去赚吧。当然,白送自然也要 :)

今天煤炭股跌得有点多,我上午加仓了,是不是有点冒失?楼主怎么看?也有可能是前期的机构抱团股,运营商和中石油之类的开始调仓换股了。不理解的是,焦煤焦炭在9月份时是期股联动,这段日子以来,期货走期货的,煤炭走煤炭的。。。

没啥看法,短期市场还是个存量博弈。比如,很多资金觉得如果有新行情的话,存在所谓的“补跌”,虽然是个很搞笑的概念;再比如,很多资金觉得美帝的通胀数据好转了,所以一次能源、工业金属都要完犊子了;再再比如说,有些资金觉得科创创业要大幅上涨,跷跷板效应,抛弃大市值股票;等等等等,不一而足。短期的情绪嘛,别说是市场的,哪怕就是自己纯个人的,你回头想想,也有很多过去的情绪都是很无厘头的。短期市场情绪大多数时...感谢楼主的没啥看法:)

我主要是前期自己的能源股仓位少,看今天的价格诱人就加进去了一些,我这样节奏缓慢后知后觉的性子,烫手的钱从来没本事拿

flushz - 新手,非价投

赞同来自: timtimtim 、大7终成 、geneous 、wangyang661 、hujiru 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天煤炭股跌得有点多,我上午加仓了,是不是有点冒失?没啥看法,短期市场还是个存量博弈。

楼主怎么看?

比如,很多资金觉得如果有新行情的话,存在所谓的“补跌”,虽然是个很搞笑的概念;

再比如,很多资金觉得美帝的通胀数据好转了,所以一次能源、工业金属都要完犊子了;

再再比如说,有些资金觉得科创创业要大幅上涨,跷跷板效应,抛弃大市值股票;

等等等等,不一而足。短期的情绪嘛,别说是市场的,哪怕就是自己纯个人的,你回头想想,也有很多过去的情绪都是很无厘头的。

短期市场情绪大多数时间都不是那么重要,至少对于我来说,除非你想利用这些情绪赚点钱,那肯定是需要考量的,但赚这种情绪的钱,我觉得难度挺大,每个人的情况都不一样,下场之前自己得考虑清楚自己在干什么。

flushz - 新手,非价投

赞同来自: Luff123D 、会跑的蜗牛love 、闲菜 、好奇心135 、老实的很 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

每个月都有公开披露拿地,所以开发贷也是正常的,

银行授信也正常,股权融资也正常,

而且手里还有大把其他上市公司的股权还都没变现。

虽然我看不上狗科,尤其是老王隐退去吃红烧肉之后的管理层那两位大佬,

但是万科也不至于如此不堪。

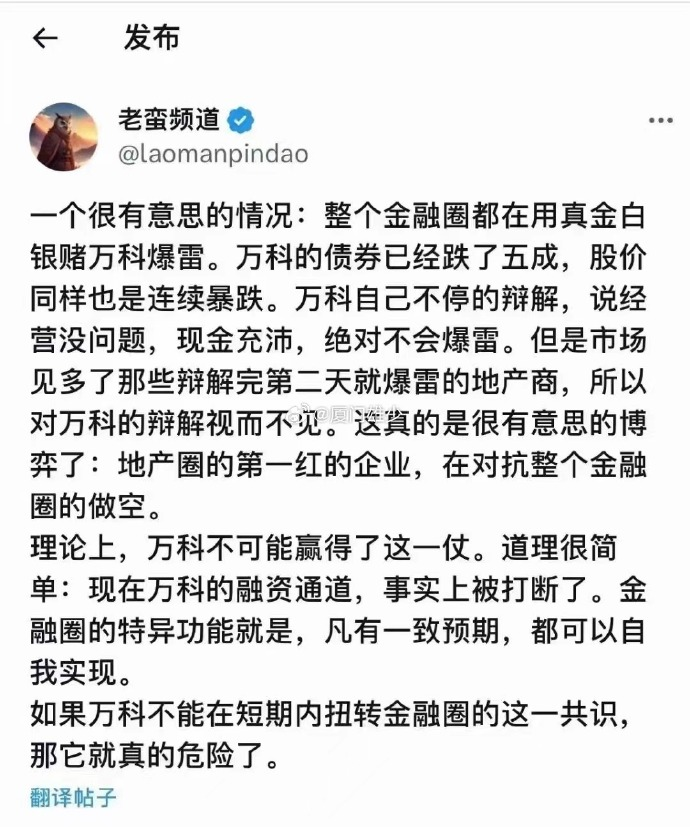

现在的自媒体是真垃圾,毫无节操和下限。不就是债券有人卖没人买嘛,有什么大惊小怪的。还tm整个金融圈都真金白银赌暴雷,真不要脸,除了债券和股票的持有人和潜在买入者,整个金融圈里的其他人,一分钱赌注都没下。

不过,和各大财经论坛中的主流论调契合,这些自媒体是互联网上的流量明星,似乎也说明了我们市场中的一些核心问题吧。我就不展开了,容易挨打,哈哈哈。

利益相关:本人不持有万科相关股票及债券,未来72小时也没有买入计划,纯粹是表达一下个人情绪,各位请勿作为投资依据。

flushz - 新手,非价投

赞同来自: yield 、金钱夜不眠 、凡先生 、hjndhr 、孤独的长线客 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

就比如你一直很眼红某个公司的生意,但苦于自己没能力做,就一直很想加入持有它的一部分。只是这公司股东的名额是个定数,要有人愿意出来,才能有人进去。而且是竞标,价高者入。

某一天,你终于以满意的价格进入了,加入到这门你心心念念已久的生意中,这其实是件很值得高兴的事。至于别人以什么价格进入,和你从这门生意中获得的利益没什么关系。

猪哥这段话说的真好,算是当年从东博老股民那个圈子里出来最牛的人了,当然还有几个也很棒,也是雪球几十万粉的大佬。现在没人混博客了,猪哥应该是嫌粉丝多,改了好几次名字,散户乙都不叫了。

做投资,条条大路通罗马,

猪哥说的这条路我不知道自己能不能走得通,

但我觉得这条路肯定是可以通向罗马的。

flushz - 新手,非价投

赞同来自: 瀛幻想 、humor007 、hnhaiou 、winqueen 、lid765a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-10-30

恩,有朋友想让我聊聊持仓的三季报,因为持仓公司都是这周末密集发布,简单看了看,随便聊几句。

其实三季报没什么可看的,原因很简单,因为我想看的内容基本上啥都没披露。告诉你一堆调节空间很大的数据结果,你说有啥可看的。每年4个季度,最值得认真看的,肯定是年报,披露的数据最多最详实,而且大部分A股公司都是同日发布一季报,叠加新的财务年度,也是估值/市值调整的时间段。其次是中报,公司治理比较好的公司也会在中报中披露很多经营中重要的过程数据。

关于已披露中报的几个持仓的公司,从自己关注的角度,随便聊几句:

1、 神华和陕煤。单纯的业绩没有什么特别好说的,煤价长协什么的都说烂了,业绩透明度比较高。也许有些朋友会觉得同比减少的业绩不好,我觉得还是立场和角度的问题。所谓估值,好或者不好,要搭配着市场价格看,孤立地看某一点是不合适的。

值得关注的2点,陕煤这两年连续的每个季度少则数亿多则几十亿的权益类投资损益,在未来的4季度或者2024年,会是一个什么短期表现?惯性思维不可取,连续的减值在未来的某一季或连续的某几季变成利润,会是在今年4季度吗?我个人是把这些权益类的投资,当做一个长期5%收益率的现金替代品,比存银行好一点点,仅此而已,别太在意。另一个是偏负面的,即神华的成本端上升比较快,主要集中在人工工资的高速增长,这里面固然有从4季度集中提计变为季度提计的因素,但是增长的还是太多了,不只是煤炭分部,从毛利率的角度来看压力比较大,还需要年报详细的对比观察。

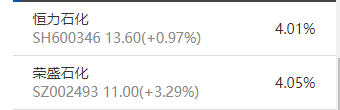

2、恒力和荣盛。从经营的角度来说,今年恒力做的比荣盛好很多,逐季的经营情况大家能看到,我就不细说了,我只说说自己调仓的一些原因。

女首富伉俪,除了恒力石化这个上市公司之外,集团公司旗下还有大量的非炼化行业资产,这也是集团荣膺中国民营企业3强的底气。但是和荣盛控股聚焦炼化资产之外投了一堆江浙皖城商行不同,恒力集团旗下还有大大小小的房地产产业链公司二十多家,其经营情况不得而知,反正我不可能对其乐观。集团可能的资金紧张,很难说不对上市公司有负面的影响,首当其冲的是明年年中到期的120亿可交换债,转股是不可能的了,私募债我能查到的机构持股只有招银金融的4亿,剩下的都是那些大佬拿着不清楚,但肯定都不是冲着票面0.5%这么寒惨的利率,虽然可交换债不同于可转债,下调转股价是权力不是义务,这里面有没有抽屉协议,也是不得而知,集团的持股比例太高了。

荣盛今年的经营肯定是有值得检讨的地方,但是其产业布局、政企关系,更重要的是资金压力远远优于恒力。由于狗大户接走了集团10%的股份,集团有资金去孵化海外项目,并在未来合适的时机注入上市公司。而且,由于AOC在3年以后有原价(24.3元/股)回售的权利,所以公司有极大的动力把公司的业绩做上去,考虑到还有进行中的员工持股计划,所以大小股东及员工的中长期利益是非常一致的,这是公司长期稳定发展非常重要的一个基础。

没有对比就没有伤害,荣盛欠缺恒力经营层面的细节,恒力在股权和资金层面有较大的隐患,大股东持股比例太高,在资本市场低迷的时候,失去了腾挪的空间。自己也是有一点进退维谷,才会等了近1年,最后做了换股的操作。

3、招商银行。金融行业的财报我很少细看,因为只有结果,没有过程,只有横向对比的价值,没有深入的可能。拿着别人给你的剧本,照本宣科是没有意义的。只是粗略的对比了一下,结论很简单,小招还是那个小招,自己准备就这么拿着,没惊喜也没惊吓。营收、净利润、息差、不良、拨备这些,都不好看。不过也很正常,一如前文所说,不然市场也不会给0.9pb的买入机会,这些都只是静态的过去的数据,不是未来涨/跌的依据。

未来的小招主要看1大1小。1大肯定还是要看宏观的景气度,万业之母嘛,宏观经济如果触底回升,贷款的需求会起来。目前行业的净息差我认为已经到了绝对的底部,大行已经低到危险的1.5%左右,是不可持续的。1小是看资本市场的活跃程度,当然这和经济的活跃程度有直接关系,强正相关。因为不同于5大行也不同于其他股份制或城商行,招行的非息收入占比是非常高的,其收入和资本市场的活跃程度关联度极大。未来息差会回暖到什么程度,我不敢妄言,未来的资本市场会上涨到什么点位,我也不知道,但我认为不管是宏观景气还是二级市场的活跃程度,当下都是一个非常安全的位置。仓位即态度,知行合一,买定离手。

4、水电。长电和华水写不了几个字,该说的之前都说了,年初刷屏的什么百年气候变化我也没等到,现在的公开披露都是好消息,没啥可说的,4季度会比3季度更好也是明牌,甚至明年上半年的业绩也都基本锁定了。估计市场估值会伴随着不确定性的逐渐消除而缓慢修复,我就耐心的做个空头好了,直到持仓降到标配为止。

太阳纸业是值得多写几笔的,不过3季报披露的太少,也写不出来啥,但是史上最优的一个三季度成绩单,肯定还是值得给管理层一个大大的赞。二级市场太阳这么个深V,公募基金迫于赎回压力适当减仓我是理解的,社保也卡卡的减了20%的持仓不知道为什么,不过我更好奇的是哪些大佬把这些仓位都给买走了,毕竟股东人数在3季度大减20%。恩,小太阳的年报肯定是要详细看一看了。

广酒只看业绩中规中矩,3季报没几个字也看不出什么端倪,也是年报再说。

//////

自己的持仓整体来说还行,一句我经常挂在嘴边的话,没有惊喜也没有惊吓。持仓的大头是水电,当下算是收获期,同时周期股整体流血不算严重,又加了招行和300ETF算是保持了中等偏上的业绩弹性,还行吧,今年算是提前完成了3季报的调仓工作,2023年还剩2个月,应该可以适当的放松放松。

很久没有码长文了,今天的也太长了,要不是后面刻意精简,差一点就肝出一篇小几千字的论文。为了自己莫名的虚荣,以及未来码字的动力,还请各位大佬一键三连。:)

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

同期待点评,大佬后段这几次追加小招个人感觉更多是基于调高风险偏好+300仓位回补?我也有一点仓位,三季报看下来营收这些指标就不说了,资金成本大幅上升着实有点令人担心。是啊。虽然在同行业指标里依然算优秀的,但银行业未来大环境真是看不清。

flushz - 新手,非价投

赞同来自: hnhaiou 、miniming 、孤独的长线客 、阳光下的生活 、jadepan 、更多 »

时间点不好,市场弱势的时候,周五的市场往往有等周末利好的情绪,一点都感觉不到恐慌,知行合一,这两天换了一半恒力去荣盛,

所以想再等等,只换了一些恒力的仓位去荣盛,大概恒力持仓的1/4。

这一次自己的动作明显慢了些,可能是久不交易,离市场远了点。

这两天恒力下的比较快,错过了最好的换股时机。

我当时发帖的时候,应该是最优的时点。

周五盘后恒力有个公告,和我判断的差不多,大股东的压线增持结束了。

想蹭点大股东的羊毛,真难。

下半年行业微薄的利润,从下游向上游转移一部分是预期之中的,

但我也没想到今天二级市场会有这么大的反应,

可能更多的还是对连续的下跌进行纠偏吧。

当然,炼化行业整体还是在周期的底部,要趴多久还很难说,需要继续观察。

flushz - 新手,非价投

赞同来自: 七月好好 、新的绿茶 、xuxingrao 、blueo 、geneous 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、国家、企业、居民,3个部门,一个部门的支出就是另外一个或者两个部门的收入,从这个角度来看,这1万亿的财政刺激对于企业和居民部门来说,是实打实的好消息,通过货币乘数,4-5万亿稳稳地。虽然绝对值并不吓人,但是提升4%左右的增量还是很可观的。也许只是开始,也许就是全部,我们无法预测未来,但是至少看到了有人开始站出来把企业和居民部门加不动的杠杆给扛起来了。目的很简单,走出通缩的泥潭,拥抱通胀。

2、离春节还有3个月,现在财政金融联手化解地方债风险,对于地方财政、相关企业和个人来说,也都是一个好消息。而这些相关的债务和风险,对于银行来说,不能说是利好或者利空,因为本就没有预期地方债会爆,但也不能算是什么利好兑现,因为银行压根没有因为这个潜在的利好修复估值,所以就这么半死不活的猫着?我觉得很难,还有2个月,很快见分晓。

3、这两天持仓被爆锤,其实我是不太上心的,我在乎的是还想不明白明年拿点啥。修修补补的财政刺激是实打实的利好,但却很难给人方向上的指引。旧有的模式眼见着是走不通了,一些所有人都眼巴巴看着的行业,自然是贵的要死。科创50科创100的几家ETF我到都翻了一遍,也选出来相对合适的ETF,但我真不觉得能从这些贵的要死的股票上赚到公司成长的银子。但如果赚的是情绪波动的钱,似乎又有更多其他的选择,没必要执着于宏观的思考。

//////

但是对于未来2个月市场的行情,我倒是偏乐观的,毕竟沪深300已经跌了快2年了,位置就放在这。哪怕是庞氏,也不会在这里出什么问题。不管是小反弹之后趴窝,还是一个大深V回到沪指4000,我都不意外。最近这几个月,可能还是家里的事情比较多,脑子装的满满的,准宕机状态,里面的东西需要倒一倒了,不翻篇,没法拓展新的思路。

flushz - 新手,非价投

赞同来自: hippohippo 、孤独的长线客 、软泥爱打人 、滚雪球2020 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首发于 《研精 覃思 致远》 2023-10-23

废话甚至于前戏就没有,直接写几笔,我觉得很值钱。

1、首先,系统性风险总是看上去很唬人,而实际上没什么杀伤力。因为只是无差别的系统性悲观和恐慌的情绪在传染和宣泄。 所以,系统性风险集中释放的时候,相对于风和日丽的交易日,肯定是买股票的好机会。

2、未来的上涨,短期看和眼前的下跌有关系,因为情绪会逆转(反弹)。中长期则是未来这个周期将要演绎的经济行为,和过去实体经济发生的事情有逻辑关系,但和股票二级市场的涨跌则无关。

3、今天和周五不同,今天市场明显更恐慌了,因为连续的下跌,因为安静的周末,个人的观感恐慌程度肯定超过了上周四。今天应该也有很多金融产品在持续负反馈,提供了较多下跌的动能。但是,所谓杀完多头杀空头,并不只是一个口口相传的股谚,而是有严密逻辑的。

4、不知道买什么的时候,可以考虑沪深300。因为在上涨的行情里,跑赢他并不是一件容易的事情,不要过高的预期自己的判断。我非常有信心在熊市和震荡市跑赢沪深300,但是在反弹甚至上涨的周期里,我不敢说这个大话。

//////

预测点位或者绝对底部,是一件很无聊而且不讨好的事情。对自己的钱包负责就好,不过我觉得如果对自己的持仓或者新开仓有信心的话,今天晚上肯定是值得喝几杯的。

声明:本文仅是个人思考的记录,不推荐任何人参考,本人买入/卖出的所有投资品种均蕴藏巨大风险,切勿模仿,若据此买卖,请后果自负。

flushz - 新手,非价投

赞同来自: yield 、瀛幻想 、一文不刀 、只买一半 、偷鸡二代 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

市场很平淡,行情很无趣,写几段废话,我也不知道为什么想把这些给写下来。

1、股市就是一个企业股权融资的地方,这是二级市场的唯一功能,古今中外概莫如是。不管是理论还是实际,来某一个市场融资的企业越多越好,这个越多越好,既包含了存量也包含增量。类似于天猫京东PDD,SKU是一个绝对核心的指标。万物皆有价值,分高低而已。

但眼下,融资即被喷,融得越多喷的越狠。

但是你有没有想过,如你所愿有更多的人参与到你的赌局里,和你胜率的提高,并没有任何逻辑上的关系。原本是2个人打架,变成了和10个人混战,你挨揍的概率会变小吗?

2、为了融资而被动出现的另一个功能,即现在市场的主旋律,“交易”。交易本身不产生任何社会价值,只是通过交易实现了财富的再分配。

当然有人会说交易会产生税收,但这个世界上几乎所有的交易都是会产生税收的,股权交易没什么特殊的可以例外,这不值得讨论。

3、企业出卖股权换取资金,企业扩张资金投入实体经济获得收益,出资方根据股权获得分配收益的权利,这是原始的利益逻辑,或者大白话就是我们为什么要来这个企业融资的地方送钱。

这决定了资金获得收益的方式无外乎3种,1、企业成熟期,持有资金换来的股权等分红,2、企业成长期,持有资金换来的股权,等企业成长(期间不分红或少分红),成长至成熟期,资本开支少,分红比例越高,还是拿分红。3、纯粹的基于预期和情绪变化产生的价格波动,进行交易产生损益。

4、之所以很多人反对融资,关心指数的涨跌,关心所谓的大盘。因为潜意识里,他们会认为如果没有融资,IPO或者增发的企业没有把钱拿走,这钱就会来推高他持有的股票。关心指数,关心大盘,也是潜意识里,他认为大盘涨了指数涨了,自己的股票就涨了。

一个市场越成熟,你会发现这一段话越是谬论。

5、从交易的角度来说,你是唯一的利益个体,你和所有其他的交易者都是对手盘,相互是拿着镰刀随时会砍下去的敌人,并不存在任何的友军,一个(些)人的利润必然是另一个(些)人的亏损。任何一个当下在做多的个体,在未来都一定是空头。

6、不知道大家注意过没有,买妖债亏损的同学,大多三观端正,愿赌服输,因为在下注之前,大多知道自己在干什么。而买股票亏损的同学中,就有一部分,经常怼天怼地怼空气,区别是什么?区别就是那部分买股票的同学,潜意识里,以为自己不是在赌博,以为自己买的东西物有所值。

7、买东西的时候,大部分人都会问价,如果特别贵(相对可接受的价格),就不买了。而赌博时的心态则完全不同,潜意识会认为赔率的优势在自己一方,不关心标的物实际的价值,只关心未来有没有人来接自己的盘,会在什么价格接自己的盘。从而造成下注时,风险和回报极度的不对等。

8、有需求,才会有供给,因为拉高能出货,才会有人拉高演戏。是否有人演戏、演的如何、泡沫有多大,和劝诫自己不要接盘泡沫之间,我觉得还是后者更重要一些。毕竟管好自己的钱比关心其他人更重要。

当然,很多人不这么认为。炒股亏盈只有自己知道,但是互联网嘴炮一定不能输。

10、当然,造假和违法违规应该重罚、甚至入刑,不在本文讨论之列。

//////

我也不知道自己为什么会写这么多废话,没啥营养,全是情绪。甚至,站在一个并不合适的、居高临下的角度来表达情绪本身就是错的。

好吧,听君一席话如听一席话,我今天的废话到此为止。

赞同来自: landandwater 、塔塔桔 、Restone 、xiaowa 、流浪者 、更多 »

认同目前市场里的大部分股票还是贵的,甚至还很贵。不过a股市场从诞生开始,就是个投机市场,很多股票没有投资价值,只有投机价值,也许真像有些人说的,投机价值也是有价值的吧:(还真是你说的情况,贵不贵和涨不涨没有必然关系。我大学基友今天早上跟我说的,太真实了。有个线下都认识的10多个小伙伴的群,只有我一人会看看公司经营,看看财务数据,虽然我也是个假价投,但在他们眼里我是唯一一个还在坚持的。其他人全部是“擒龙捉妖”的“高手”。虽然我时不时也输出一下我的理念,但人家意思就是你投的钱多,可以慢慢复利,我们钱少,就得这么造。

A股投机的人远比我们想象的多,尤其是小散,但我想很多人其实也都是知道他们在做什么的。

京公网安备 11010802031449号

京公网安备 11010802031449号