Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

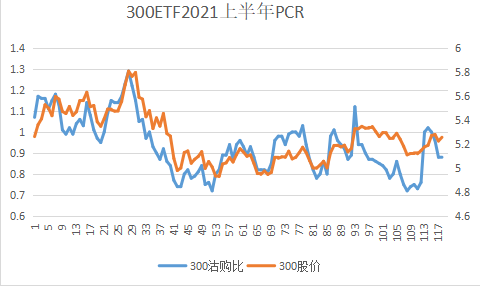

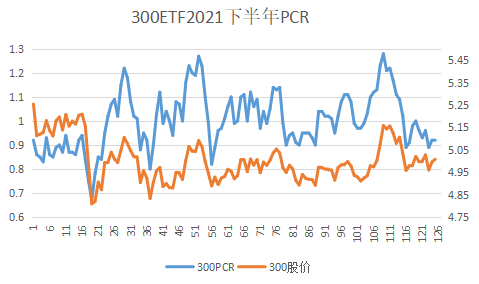

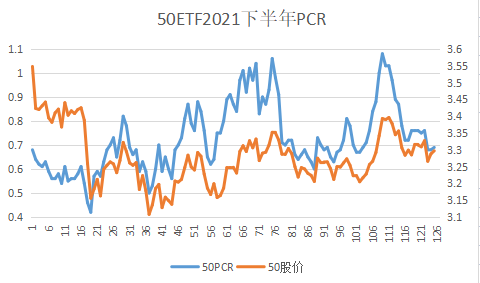

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: vanilla7 、l383107271 、whinbunlee 、Syphurith 、liang 、 、 、 、 、更多 »

看盘体会:去年下半年量化基金大举入市,于是K线图屡屡出现长下影线类型的波段底。这种图过去股评家解读为主力疯狂打压(盘中都是长阴线实体)然后买盘入场将全部的未成交卖单或者“逢高”减仓止损单通吃。

我们这里的网友提出一个观点是逼仓挤仓所为。就是类似港股专门通吃牛熊证做法。

最近几天这样的杀跌可能真有多头爆仓和空头回补的因素在内。保证金交易(含融资)的确要万分小心。

这里楼主要为ETF期权组合保证金制度唱一次赞歌:)

卖沽+废纸买权保护的策略是战胜恐惧的有力武器!

节前最后一天我说隐波太高了

我把35组牛购拆掉换双卖

结果昨天直接新高了 一对赚760

今天跌了也没啥感觉

今年还有2.8%利润

我看大家天天都有获利平仓的操作

不慌吧

从趋势角度说,中期趋势线被破后的反弹很难一蹴而就,那么假如行情反弹容易遇到压力,整个波动率指数会有什么反映呢?我想我的第一反应是大概率在上涨过程中逐渐降波,在“价”与“波”的关系中,价格反复来回折腾,容易降波,价格上方遇到阻力,同样容易降波,于是对于修复性的波段,使用牛市认沽等组合,要比单腿买购更为合理,而越是临近压力位(比如,临近月线级别MA20),此时再追买购的归零风险就开始变大,反而此时用买沽给股票做保险的性价比在提高。

从日历上来看,时间迈入了一个非常特别的月份——2月份。历史上的2月份有什么特点?——估值驱动、容易升波、小票优于大票等特点。

那么,今年的2月份会不会继续升波呢?我想对于这个问题,若是1月份处在一种低波的状态,我会毫不犹豫地回答要小心升波,因为过去六年里2月份升波概率太大了,尤其是2018-2021,连续四年大幅升波,不过对于今年,这个问题的关键就在于沪深300指数会不会跌破1月末的这个低点了,由于今年1月份各大指数持续下跌,期权市场已经明显升波(从1月初的17到1月末的23),所以当前指数回头修复反而容易降波,只有指数跌破前期1月末的低点,才可能出现进一步的升波。

关于这一点,我们也可以参考2016年那一年的路径,当年1月份大跌20%,波指一路飙到了45以上,此后的2月份,沪深300走出了一次往返的二次探底,而最终那个底部没有被破,期权的波动率指数也再未超过1月末的高点。

当然对于整个2月份,还有一个日历现象也是值得一提的——那就是成长和价值的“跷 跷板效应”。回溯历史,我们可以知道,自从有了沪深300等一系列成分股指数开始,从2005年到2021年,连续17年,中小市值指数都在春节以后的一段时间跑赢了大市值指数,这个规律迄今为止的胜率是100%。我们可以对比几个指数,在过去17个年份里,春节后的五个交易日里,中证500跑赢上证50的概率高达100%,中证1000跑赢上证50的概率也同样高达100%,在期指市场里买入开仓IC(中证500股指期货),卖出开仓等张数IH(上证50股指期货),就变成了一种标准的“配对套利交易”。

对于还不太熟悉期指的朋友,这里我再多解释几句。IC是中证500的股指期货,IH是上证50的股指期货,两者都是双向、T+0交易的工具,可做多,可做空,但在实际配对的时候,一定得注意“等面值”三个字。以近期的收盘价格为例,IC2202(2月中证500期指)的点位落在6560左右,合约乘数是200,一手IC对应的面值就等于130w左右,而IH2202(2月沪深300期指)所处的点位落在3050左右,合约乘数是300,一手IH对应的面值就等于90w左右,因此粗略地说,两者2:3搭配基本上实现了等面值的配对。

当然,做期权的人还可以把持仓结构变得更灵活的。由于当前上证50指数却已经在月线级别被三根均线牢牢压制,中证500指数在中期的趋势上相对强于50和300,所以假如想对500指数保留更多一些多头敞口,那么也可以想到“买500ETF(如510500.SH)+买50认沽期权+卖50认购期权”这样的领口结构替代。

指数投资优势大(主要是防止黑天鹅),配合技术指标效果挺好的。

木头姐的ARKK 和巴菲特的BRK 对比,BRK波动小,趋势稳步增长,即使实际收益不高,但是在BRK上加个30-50%杠杆完全没问题,甚至可以抗住美股90%的股灾;ARKK波动大,加杠杆特别容易死。所以低波动的投资品种理论上比高波动品种应该有溢价。

所以严格来说指数应该比个股有溢价才对。

--------------------------------------------------

低波动高溢价 ----> 低风险高收益 ?

那高风险靠什么补偿?

十年期国债收益率已经在低位了,如果按照正常波动,应该往上走(反转)。如果您说的比值达到高位入场点,其实是盈利市盈率正常,十年国债收益率低位造成的,如果未来十年国债收益率抬升,造成比值下降,继而造成交易失误,有避免这种情况发生的策略么?个人观点答复如下:

1:利率往上走是你的主观判断,并非一定如此。比如负利率政策,比如央行入市买国债。

2:利率上行有另外几种情况。比如通胀爆表(就是美国欧洲超级大放水之后的现状)被动加息紧缩。还有一种是经济过热。

3:利率上行的正常阶段其实是牛市推动器。滞涨期加息才是熊市。

4:本文其实并没有给出个人看涨看跌的建议,而是给诸君自己去选择判断。

5:股债双杀天经地义,并非天方夜谭。投资风险始终存在,没有办法获得高收益低风险。

Yaon

- 耐心等待便宜货

- 耐心等待便宜货

赞同来自: vanilla7 、fdj95380 、Aero100 、流浪者 、callput 、 、 、 、 、更多 »

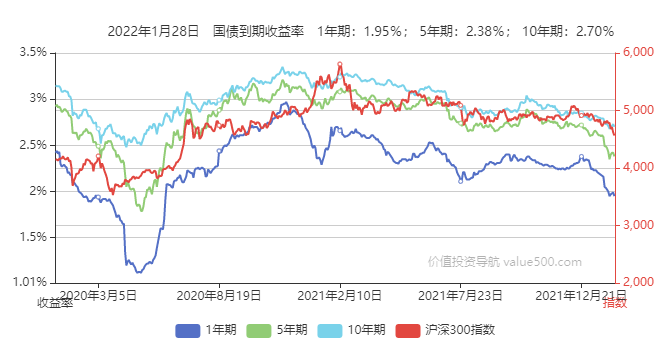

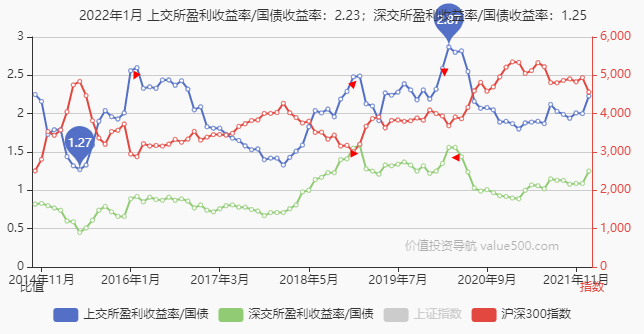

这是最新的股债比曲线图。里面的红色小箭头对应的是300指数的大底部,也相应的对应股债比数据为“高值”。简单说就是蓝色曲线2.5以上,绿色曲线1.5以上就是股市指数大底。目前数值还差一点。

我们知道股债比数值由两个动态参数互动产生。如果接下来股指跌或者债券涨,都可以继续推高股债比数值进入“牛市起点区域”。而只有股指涨或者债券跌才会拖累股债比数值“回落”。

股债比里面的股价指数收益率始终为正,稳增长发力也能确保2022年GDP为正,不会拖累指数本身的成长性。

换言之,只有债券未来下跌才是股指继续熊市的唯一杀手!

债券收益率会大幅上涨吗?这个只要持续追踪央行和发改委高层的表态就可以。

每个人直面这个问题就可以做好虎年投资规划了!

赞同来自: vanilla7 、chrisharn 、whinbunlee 、塔塔桔 、neptunus 、 、 、 、 、 、 、 、 、 、 、 、更多 »

先上传一个“神奇”:)

我多次指出VIX高位+股价低位=日级反转。在最近长假期间的标普500指数上再度得到验证!

节日里我阅读了日本前央行行长的一本自传《动荡时代》,提供几个有趣的证据供参考:

1:日本属于最早执行0利率和量化宽松的国家,但泡沫破灭后经济持续陷入通缩。后来的美联储主席伯南克一直在批评日本的量宽不彻底,所以“失败”了。站在2022年初,我们看到美国和欧洲于2020年执行的“无底线”量宽,最终导致结果是否的确不同?美国去年GDP季度和年化增长率首次超越了中国,CPI指标刷新本世纪新高!日本人求之不得的通胀被美国轻而易举拿到了。欧债危机后欧盟坚定执行负利率政策,现在通胀也起来了,利率走出负值之日,银行股股价翻番。谁说放水不能救经济?这里的关键在于货币本身的“含权量”和放水力度。

2:日本首创了央行入市买入指数ETF行为,白川行长认为这样可以持续降低指数公司的融资成本,最后影响市场的资金价格,推动整体利率下降,提高企业获利能力。

如果大家有兴趣,看看从2012年到2022年的股价指数对比:

日经指数涨幅1.62倍,沪深300指数涨幅0.8倍。人家日本也是10年牛市!

DrChase - 可以少赚,但求不赔。

赞同来自: vanilla7 、liang 、涅槃Nirvana 、chrisharn 、坚持存款 、 、 、 、 、 、 、 、 、 、 、更多 »

其实我已经不太认同我早期帖子里的某些话了。

我现在对于移仓有了一些新的思考,我认为在任何情况下都不应该考虑以亏损的方式移仓。你的卖沽显然已经是深实值了,此时往下移仓你实际上计提了内在价值的损失,换来了多一些时间价值,显然这样的操作仅在移仓获得的时间价值大于内在价值损失时才合理。

对于被套的比较深的实值沽为首先推荐平移。因为你移仓到次月认沽合约时,合约的内在价值不减少(维持delta不降低),这样股价反弹最终合约归0时,你在内在价值上没吃亏,过程中所有的损失都属于浮亏。而一旦下移,由于新合约内在价值变小,这个亏损在移仓时就直接计提了。

又打新又炒股 - 稳稳地赚慢钱

赞同来自: neptunus 、yfzh 、Syphurith 、建淞

好啦,既然各位有所担忧,那就免费送给濒临困境的卖沽者一招解困大法:

如果你们不相信“杰克鱼”,那么请以0支出方式向上移仓,向最高行权价合约移仓!

@建淞 @DrChase在DrChase老师的《新手向-期权备兑增强实盘》中,关于卖沽向下移仓,是这样描述的:

“卖沽向较低的行权价移仓一般是净支出移仓,也就是说新的权利金收入无法覆盖平仓损失。但下移的好处在于股价反弹的盈亏平衡点也下移了,同时若要行权的话,接现货的价格也变低了。”

我现在想再问一下,3月-5250-卖沽 移到3月-4900-卖沽,是不是会让我额外再支出一笔资金?如果是这样,我向上移至 3月-5500-卖沽,是不是会让我收入一笔资金?

又打新又炒股 - 稳稳地赚慢钱

谢谢两位老师。针对我昨天问的卖沽面临暴仓的问题,

1.建松老师的建议是:“开市第一天,买入新上市的同月份4100沽,组合保证金后就可以等待股价反弹再说,不需要增加保证金。除非你觉得扛下去害怕了那就减仓止损部分。”

2.myskygoogle老师的建议是:一半义务仓换成权力仓?同样做多,可以节约资金。

万一复制美股,来一个5%大跌的单针探底,大部分需要保证金的仓位一波被带走

两位老师开拓了我的思路,经过思考,我还是想继续我原来的网格操作,否则以前高位卖的沽就太不甘心了。具体我准备这样做,请各位老师和朋友们再帮助我把把关:

1.将 3月-5250-卖沽 平仓一部分并将其置换成同样看多的深实购,可获得一笔资金。

2. 有了这笔资金,就可以继续做网格。如果300ETF继续下跌,则继续网格买入深实购,且越跌越买。

3. 现的的问题是:C-4200-9月,现价是0.5238,时间价值是0.1698 ; 而IO2209 的 C-4200 价格是 451.6,时间价值是98,很明显,买 IO要划算得多,这种情况下,我用网格买 ETF购的期权是不是很傻?是不是买IO更好呢?

4. IO和ETF的时间价值相差这么大是为什么呢?这难道不是给了资金套利的机会吗?套利资金为什么不抹平这样明显BUG的价格呢?

如果节后上证50跌破 60月线2950,增仓超远期深实值买购9月2.8购,胜率有多大?胜率应该不错,60月线支撑很强啊,真跌到2950,可能深实购的溢价还会降低一点。

假设跌破2950,估计2.8的购也出来了,估算时间价值是0.12左右,差不4%的指数成本,也就是2022年9月指数只要在2950*1.04=3068以上就不亏钱。

话说现在集思录多数大佬都开始看空了,苍老师都清仓了,情绪很差的感觉。

赞同来自: xineric

如果节后上证50跌破 60月线2950,增仓超远期深实值买购9月2.8购,胜率有多大?如果跌破2950,2750都出来了。。。。。

假设跌破2950,估计2.8的购也出来了,估算时间价值是0.12左右,差不4%的指数成本,也就是2022年9月指数只要在2950*1.04=3068以上就不亏钱。

赞同来自: 又打新又炒股

我没太理解(新人)您做的是300ETF期权的义务方,周五下跌快要爆仓了,那应该是认沽的义务方吧,你的目的是看止跌看涨吧,那后市涨了,对您有利呀,就不用补保证金了吧。(不知道我理解的对不对)理解错了。不好意思,把权利金上涨看成股价上涨了。嘿嘿。

赞同来自: 拿个小破伦 、又打新又炒股 、neptunus 、xineric 、人来人往777 、更多 »

昨日大跌,我的保证金有些吃紧。想请教个问题:开市第一天,买入新上市的同月份4100沽,组合保证金后就可以等待股价反弹再说,不需要增加保证金。除非你觉得扛下去害怕了那就减仓止损部分。

假设我持有300ETF 3月到期 5250 期权义务仓 100张,现价还未暴仓,但已临界暴仓(再跌一丁点儿就暴),我准备节日期间筹措些资金做应对。我想测算一下,现在期权价为0.705,假设未来期权价上涨至1.205 ,则我需筹备多少资金?

我的简单想法是,跌多少我补少行不行?假设期权价格再上涨0.5元,则我向证券帐户补 100*0.5*10000=50...

赞同来自: 又打新又炒股

昨日大跌,我的保证金有些吃紧。想请教个问题:我没太理解(新人)您做的是300ETF期权的义务方,周五下跌快要爆仓了,那应该是认沽的义务方吧,你的目的是看止跌看涨吧,那后市涨了,对您有利呀,就不用补保证金了吧。(不知道我理解的对不对)

假设我持有300ETF 3月到期 5250 期权义务仓 100张,现价还未暴仓,但已临界暴仓(再跌一丁点儿就暴),我准备节日期间筹措些资金做应对。我想测算一下,现在期权价为0.705,假设未来期权价上涨至1.205 ,则我需筹备多少资金?

我的简单想法是,跌多少我补少行不行?假设期权价格再上涨0.5元,则我向证券帐户补 100*0.5*10000=50...

又打新又炒股 - 稳稳地赚慢钱

假设我持有300ETF 3月到期 5250 期权义务仓 100张,现价还未暴仓,但已临界暴仓(再跌一丁点儿就暴),我准备节日期间筹措些资金做应对。我想测算一下,现在期权价为0.705,假设未来期权价上涨至1.205 ,则我需筹备多少资金?

我的简单想法是,跌多少我补少行不行?假设期权价格再上涨0.5元,则我向证券帐户补 100*0.5*10000=50万元资金,是不是可以确保不暴仓?再补50万是不是保证金风险和现在一致,或不大于现在?

谢谢各位老师!

赞同来自: 红牛Y 、嘉嘉0224 、wuchunlong 、坚持存款

砸盘随心所欲,上证50跳水,港股纹丝不动提个想法请指教。因为2018年底的经历印象较深,所以还是拿来说说:每一轮大跌都是蓝筹股补跌,所以今天至少创业板没有跌,而是50补跌。这似乎还是印证老套路的。

IH2202和IF2202尾盘最多折价1%,期货多头直接被斩首

数据显示,这一轮次的下跌如果事后证明差不多的话,板块逻辑还是顺畅的吧。

慢慢买我相对看好上证50(大波段2.0或2.4启动涨到4.0回调幅度看), 但是目前离底部还有一段距离.估计在2.8-3.0附近. 考虑卖沽逐步介入, 或者节后大幅下跌做牛购.

赞同来自: 皮叔 、hanbing0356 、集XFD 、Syphurith 、yuanzhangsufe 、更多 »

早上看砸盘,不算意外,最近很长时间的模式就是,早上10点前被动基拉个上影,10-30前,其他主动基,砸个下影

之前是其他指数创新低,今天是50,现在就看50是否能新低,还是早上就完事儿了

我A技术派的调整必创新低,缺口必补,两大令人头秃的强迫症

京公网安备 11010802031449号

京公网安备 11010802031449号