Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

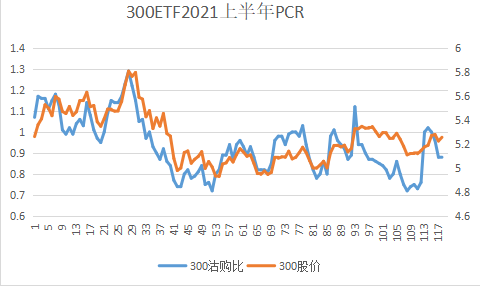

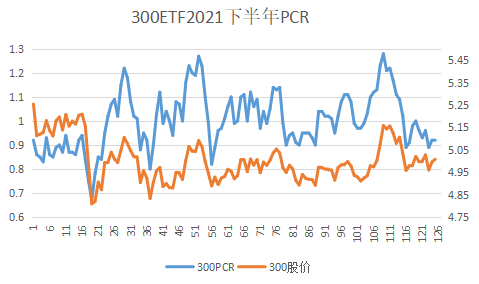

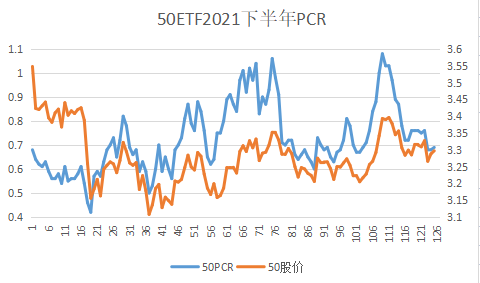

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

行情好到爆,每天超3000多股上涨,国证2000特别是可转债指数几乎算是十几连阳,可惜苦了沪深300,近一年半资金都是远离沪深300和北向的陆股通等大票,拥抱小盘股。风水轮流转,只要不死,总有机会的 耐心点

降息环境下,疯抢固收,权益没人要。去年疯抢权益。

今年以来的震荡市中,基金发行呈现“冰火两重天”的局面。一方面,4月底开始发行的第二批同业存单指数基金获得投资者追捧,基金市场再度出现了久违的百亿级基金。另一方面,基金发行整体遇冷,尤其是权益类基金发行低迷,甚至有基金发行失败。

两只基金募集百亿,是谁在受投资者热捧?

同业存单指数基金发行火爆

首批同业存单指数基金在去年底试水后,今年火速上新,第二批...

现在股息率大于3%的一大把。

赞同来自: vanilla7 、neptunus 、epicheresy 、stone19940329 、whinbunlee 、 、 、 、 、 、 、 、更多 »

持仓沽购比

2022-05-17 50ETF 0.75 300ETF 1.01

2022-05-16 50ETF 0.67 300ETF 0.93

2022-05-13 50ETF 0.72 300ETF 0.98

2022-05-12 50ETF 0.68 300ETF 0.95

这是最近的期权玩家数值。一般大家可能对向上突破这个方向异议不大,毕竟利空都基本消化了,哪怕最后形成突破未果也应该尝试一把吧。

从期权PCR数据看,玩家没有对大幅向上突破抱很大期待,相反沽购比数值显示的是做空力度(其实更可能属于套保动作)在加大。这个符合现实,去年12月的那一次突破前后也是如此。

当然,这不能武断说突破一定不成功,而是表明:如果没有新增场外资金的推动,这一次突破即使成功也难以出现大幅快速拉升(或者如果快速反弹反而更可以做一次波段差价)。

2020年7月和2020年12月的突破都是得到场外基金申购追捧而出现大幅拉升的。目前肯定还没有数据支持。因此,我个人倾向于继续保持一步三回头慢牛走势才最有可能,直到场内明显有增量出现。

4月25日300破位4000点,今天又回来了。真实的破位下跌就2天,但底部区域震荡接近一个月。其实最后结果是一样的,买卖同源。

这一个月内通过几次交易不断降低持仓成本,从而为战上海扭亏做出不小贡献。这就是期权的魅力,其实就是工具的发挥。

给诸位播放一首比较符合市场心境的歌曲:

慢慢地陪着你走

歌手:梁雁翎&蔡济文

(男) 面对你有点害羞 爱的话不要急着说

(女) 让我想清楚 再多些把握 等等我

(男) * 轻轻地牵我的手 眼里有...

你前面几次赚到了差价,最后一次就会错过突破。

这段时间多头压抑到极限了,中阳线释放马上就要来了!

赞同来自: vanilla7 、剑水 、好奇心135 、Syphurith 、折现风 、 、 、 、 、更多 »

这一个月内通过几次交易不断降低持仓成本,从而为战上海扭亏做出不小贡献。这就是期权的魅力,其实就是工具的发挥。

给诸位播放一首比较符合市场心境的歌曲:

慢慢地陪着你走

歌手:梁雁翎&蔡济文

(男) 面对你有点害羞 爱的话不要急着说

(女) 让我想清楚 再多些把握 等等我

(男) * 轻轻地牵我的手 眼里有满满的温柔

(女) 暖暖的感觉 默默地交流 不要太快许下承诺

(男) 慢慢地陪着你走 (合) 慢慢地知道结果

(女) 也许爱永远没有结束的时候 (合) 用心爱我

(男) 慢慢地陪着你走 (合) 慢慢地知道结果

(女) 每一天爱我更多 直到天长地久

(合) LOVE IS FOREVER

歌曲是情歌,但可以想象成我们和300指数的情缘:)

裸卖认沽接现建仓,比直接买现货更有优势,白赚时间价值。收益少。风险大。比如裸卖12月50的2700,现价为1845,到2850以上就亏钱,翻番的可能性和跌倒1000 的可能性,还真很难说谁大???

不管是教科书还是券商培训包括一些网上一些交易的朋友们对裸卖期权都持有小心谨慎的态度,我以前也一样,裸卖嘛,简单理解就是看不跌(卖沽),看不涨(卖购)。类似于短期选方向,但要想准确预知未来某一阶段走势的延续性,个人感觉实在不容易(不排除个别看的很准的朋友已经赚到家里开银行了),所以单方向交易其实都不容易,不管你是买还是卖,但是如果把卖期权看作一种交易中的策略,或者理解为一种不同时期应对未来走势的一种交易方法,个人理解是完全可以的,甚至是非常好的一种思路方法。很多朋友可能不做股票,只是专心做期权,所以可能理解和感受不同,其实无所谓,适合自己赚钱就好,但期权交易确实给大家提供了N多种思路。值得去思考。。

赞同来自: yuanzhangsufe 、集XFD 、人来人往777 、YmoKing

赞同来自: 好奇心135

美国赌业巨富以及米高梅最大的股东。被《时代》称为“一个中学未毕业,却创造了150亿美元财富的前洛杉矶首富。”

在很多人眼中,克科里安是一位足以与“股神”巴菲特相提并论的价值型投资大师。

克科里安的投资策略是,购买一家价值被低估的公司,将其价值抬高,耐心地等到宏观经济形势转好,然后再把它卖出去。过去几十年来,不管在哪个产业,也不管经济形势如何变化,克科里安都将这一模式运转得相当出色。

但是为什么前三次投资汽车业都获得成功,而第四次却遭遇惨败?归结其深刻的教训主要有以下几点。

1、个人经验主义作祟

过去克科里安都获得成功,但是却在2008年失效了。这是因为经济环境已经发生了变化,美国汽车市场定位已经缺乏竞争力了,而他一直坚持的投资模式出现了一些转变和调整,却没有意识到这一点,这是因为他没有进行分析。

也许是他忘记了分析,也许是他简单地认为,大半个世纪以来,他在各个领域的投资都取得了成功,或许觉得已经没有必要去分析了。只依靠过去经验行事,是一切失败的根源所在。

2、骄傲自满产生盲点

若骄傲自满,则相当容易会造成盲点。而盲点除了让你无法看到本来能看到的东西之外,也会阻止你意识到自己有盲点。

过去因为克科里安成功的次数是如此之多,所以他根本没想到自己会失败,这就是盲点。

实际上,在投资领域,并没有两个完全相同的投资剧本,骄傲自满h会相当危险。

千万不要让第一次成功的经历驱使你去进行类似的投资。

3、不是投资策略的错

克科里安投资策略是,购买一家价值被低估的公司,将其价值抬高,耐心地等到宏观经济形势转好,然后再把它卖出去。这种策略并没有错误。

约翰·博格先生曾经说过,价值投资只是“次优”的策略,并不能保证在任何时候都能奏效。但是这不能成为失败的借口。

克科里安的错误在于他没有进行尽职的调查,以查明已有的一些影响因素或即将出现的因素。

4、没有永久的盈利

因为影响经济的因素有很多,经济环境一旦发生变化,投资模式也应该随之变化。

因此,投资者必须持续不断地更新经济层面的数据,必须对常规的假设提出挑战,必须假设即使同一行业内的公司代表的经营模式各不相同,使自己的投资模式跟得上变化。

任何事情都不会永远保持不变,投资者应该要清楚的是事实。事实来自于严谨的评估。

5、成功可能只是运气

2007年,克科里安曾经逃过一劫。当时他试图再次控制克莱斯勒,他想以45亿美元收购戴姆勒-奔驰旗下的克莱斯勒,但是他再次遭到拒绝。

结果克莱斯勒被瑟伯勒斯资本管理公司以75亿美元收购了。幸好克科里安未能收购克莱斯勒,因为两年后的2009年,克莱斯勒公司被迫申请破产了。

显而易见,运气比投资技巧重要得多。不要觉得自己的技巧有多高,更不要让成功冲昏了头脑。

+++++++++++++++++++++++

像不像无脑卖沽永动机

++++++++++

赞同来自: neptunus 、whinbunlee 、yuanzhangsufe 、xineric 、建淞 、更多 »

赞同来自: vanilla7 、hanbing0356 、兴业证券王小伟 、stone19940329 、集XFD 、 、 、更多 »

早盘期权论坛 50ETF 波动率-6%;交易软件内显示涨0.5%

实际上应该是期权论坛的数据准确,因为今天沽购双跌,卖跨组合在获利

赞同来自: hantang001

从长期来看,备兑增强是简单粗暴有效的好策略。备兑增强可能具有一定的指数增强效果,但是也很可能面临接盘太早或上涨之初丢掉筹码的风险,因此相对指数增强的确定性和幅度似乎有限。如果这样地看,又似乎相比ic吃贴水这种确定性指数增强的方案要弱一点点。请问怎么看?

我以前看到过一篇各种策略回测比较,

简单的复杂的十几种,那篇文章的结果,

最无脑的备兑增强业绩排在第三,虽然很多人不削一顾。

明天就要开市了,这个长假寡淡无味,看到大家讨论双买策略,说一下我的个人看法:1:双买需要支付大量的时间价值,因此需要建仓之后股价远离开仓点。这个是基本理论。至于股价波动之后的隐波其实都是猜测,可能上涨伴随降波下跌伴随升波,也可能上涨之后升波,下跌之后降波。2:我不喜欢双买是因为自己始终有主观的方向判断,哪怕错误也有相应对策。双买等于没有方向预测,或者干脆包罗万象,涨跌都接受。但是两个买权之间存在...看来楼主喜欢拆腿,我想这也是永动机的基本思路

赞同来自: neptunus 、lilili65 、vanilla7 、甜橙飘飘 、集XFD 、 、 、 、更多 »

1:双买需要支付大量的时间价值,因此需要建仓之后股价远离开仓点。这个是基本理论。至于股价波动之后的隐波其实都是猜测,可能上涨伴随降波下跌伴随升波,也可能上涨之后升波,下跌之后降波。

2:我不喜欢双买是因为自己始终有主观的方向判断,哪怕错误也有相应对策。双买等于没有方向预测,或者干脆包罗万象,涨跌都接受。但是两个买权之间存在内在价值的抵消和时间价值的双重消耗,因此策略收益率我的确看不上。也可以说还不如单买。买方不就是赌方向和力度吗?

3:但是,对于很多交易者而言,双买不预测波动方向是可以理解的。因为超跌可以反弹也可能进一步因为爆仓盘出现而杀跌。但是有一点我是不愿意接受的:双买之后股价如愿波动了,有必要双平结束吗?

4:展开分析一下:假设双买之后股价大涨,方向出来了。此刻认购获利认沽赔钱,但是因为错误方向上的损失就是初始投入,所以我不理解为何要选择双平?如果卖出认购属于获利兑现,那么一定是觉得后期可能回调,拿住到手的利润,因此买沽仓位等一下再平仓为何不可以?如果做对了那不就是回收更多残值,收益更高些吗?如果担心持续上涨,你可以在买购仓通过上移行权价来兑现部分利润并且继续保持方向呀?

5:由上可知,我不仅不喜欢双买,也不觉得双平有多少积极意义。那么反过来,做技术回测就没办法啦:)

6:五一之后,由于我自己去杠杆成功,接下来准备重新加杠杆,这一次也计划采取买权策略了。那就是我自己的创意:期权永动机(正规名称叫认购对角策略)一家之言供大家把玩。

京公网安备 11010802031449号

京公网安备 11010802031449号