Edge

Edge Chrome

Chrome Firefox

Firefox给你25块,和一个灌了铅的硬币。

硬币有60%的概率朝上,赢了翻倍,输了亏光。

你需要用什么策略,每次压多少,能把25块变成250块,翻十倍。

显然这是个对压朝上非常有利的赌局,

玩10次,平均赢6次输4次,玩10把可以净赚2把。

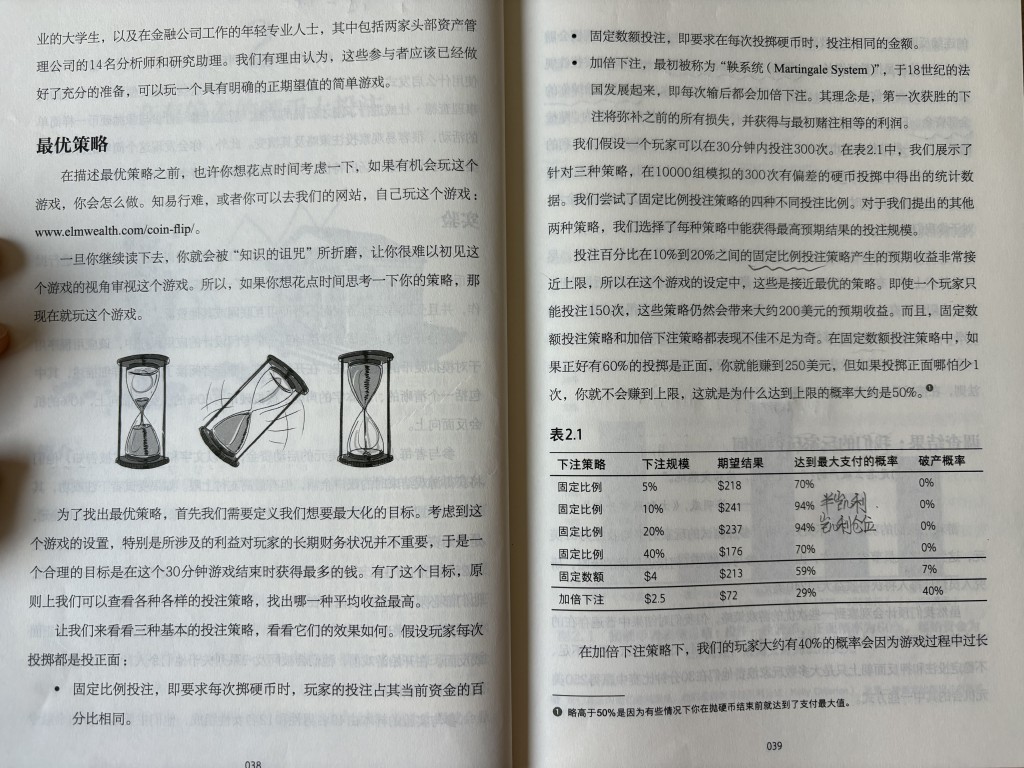

理论最佳仓位是凯利公式的每次20%,

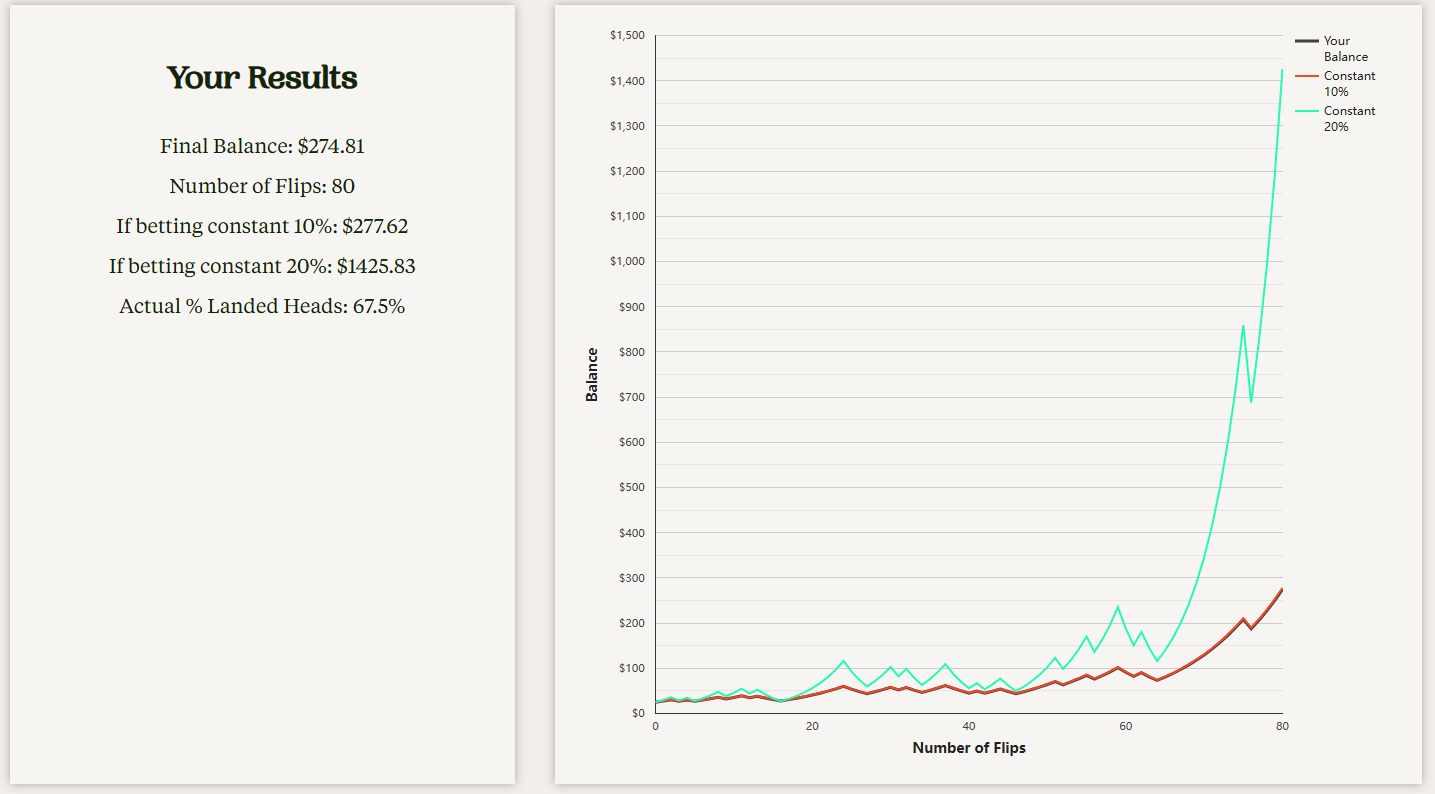

我因为知道半凯利仓位性价比更高,就每把下总资金的10%。

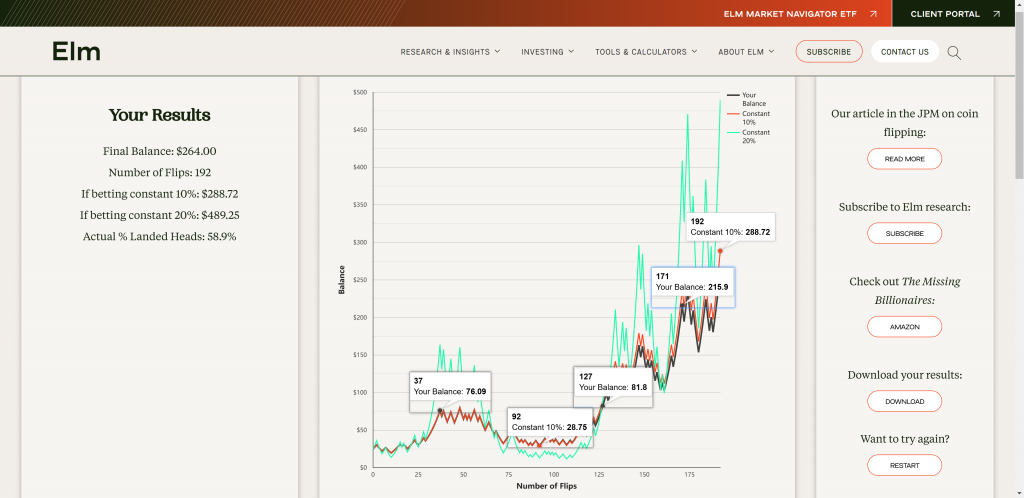

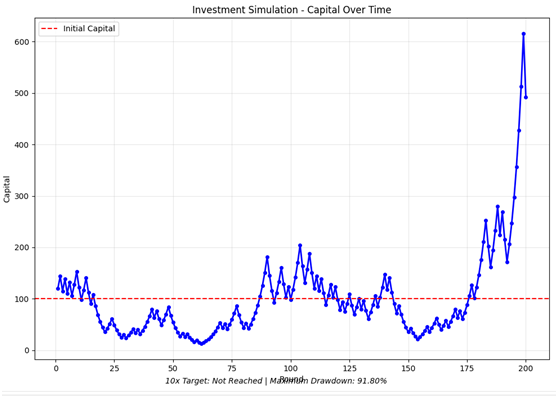

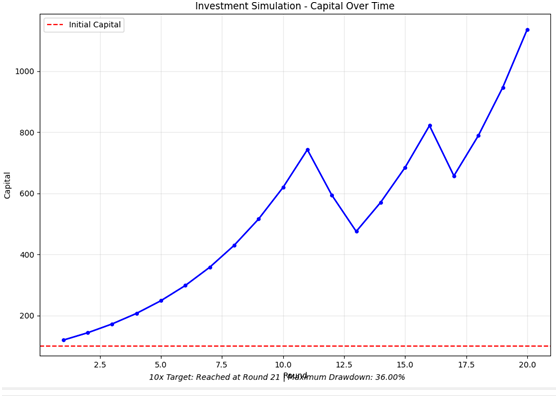

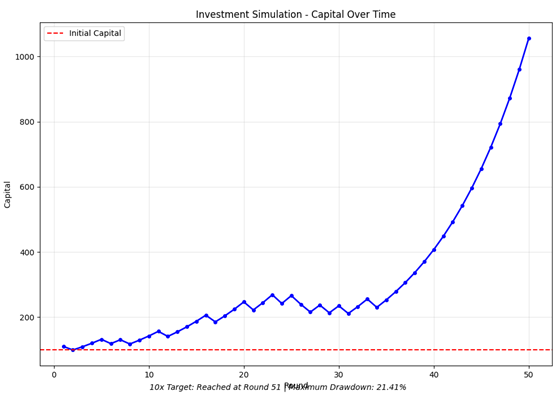

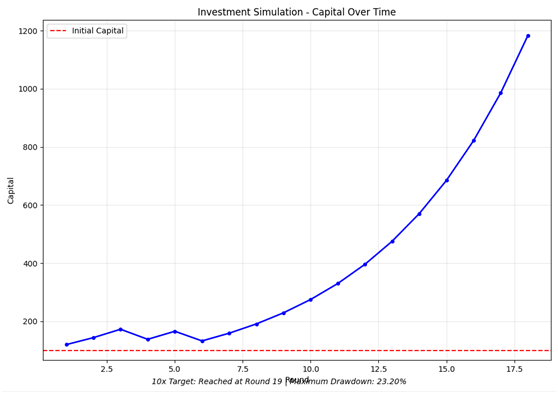

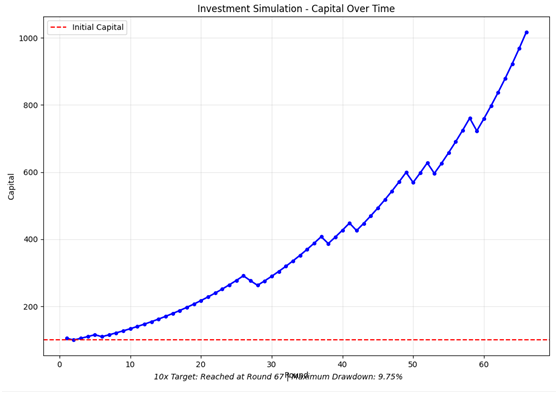

然后上这个网站模拟了一把,手动玩,玩了192把才通关。

https://elmwealth.com/coin-flip/

体会非常深:

哪怕是半凯利仓位,60%胜40%负,这么大的优势,走背运的时间段也非常长,连续好多把朝下,过程中也经历了三分之二的回撤。

过程如下:

- 前20把基本在本金附近震荡,没看出60%的概率优势(现实中你估计就不玩了)。

- 27-37把,连续走运,干到了76(自信心爆棚,老子天下第一,看的就是准)。

- 38-60把,在70附近震荡,这时候是本金赚接近200%。

- 60-92把,连续走背运,跌至29,此时最大回撤64%,接近三分之二(这么长时间持续亏,过了这么久,才赚10%几,没跑赢存款,这时候肯定蔫了萎了是别人眼中的loser了,想想白酒、医疗、中概的股东)。

- 93-110把,持续在30附近震荡,这个游戏我用最佳策略已经玩了100把,还没怎么赚钱,你TM是不是把硬币换了?

- 127把,回到80,刚刚突破37把的高点(时隔多年回到年轻时的巅峰,人已老,心更老,识尽愁滋味,感觉自己是个沧桑的失败者,赚了点钱,但是完全对不起这些年以来的付出)。

- 150把附近,先上到150,后回撤到100,三分之一的回撤。

- 171把,达到215,只需要“再赢最后一两次”就可以通关,随后从230回撤到155,又是三分之一的回撤(港片里面:最后再赌一次就收手,过了今晚就没事)。

- 一直到192把,实现了通关,总资产*10。

我的仓位基本和红线(半凯利仓位)重合,因为我偷懒,有时候省略了小数点后的数字。

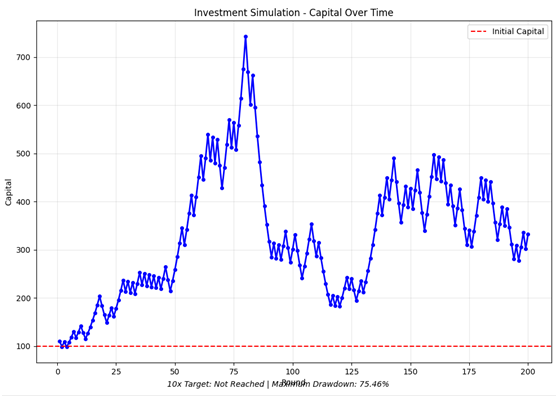

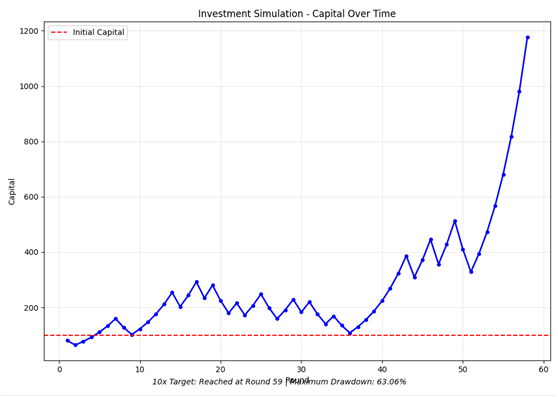

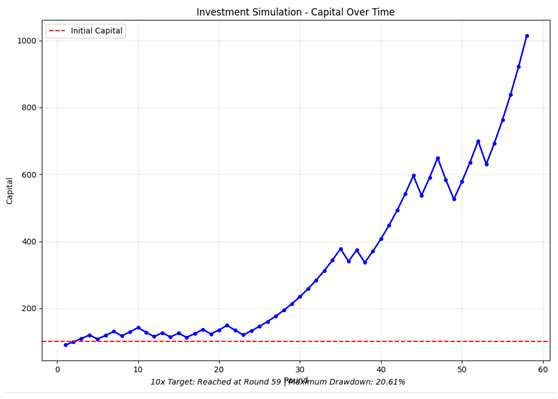

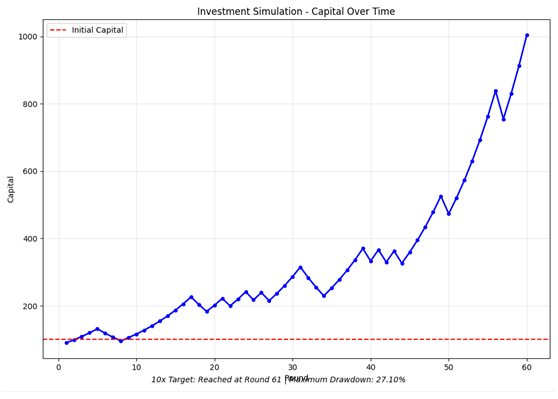

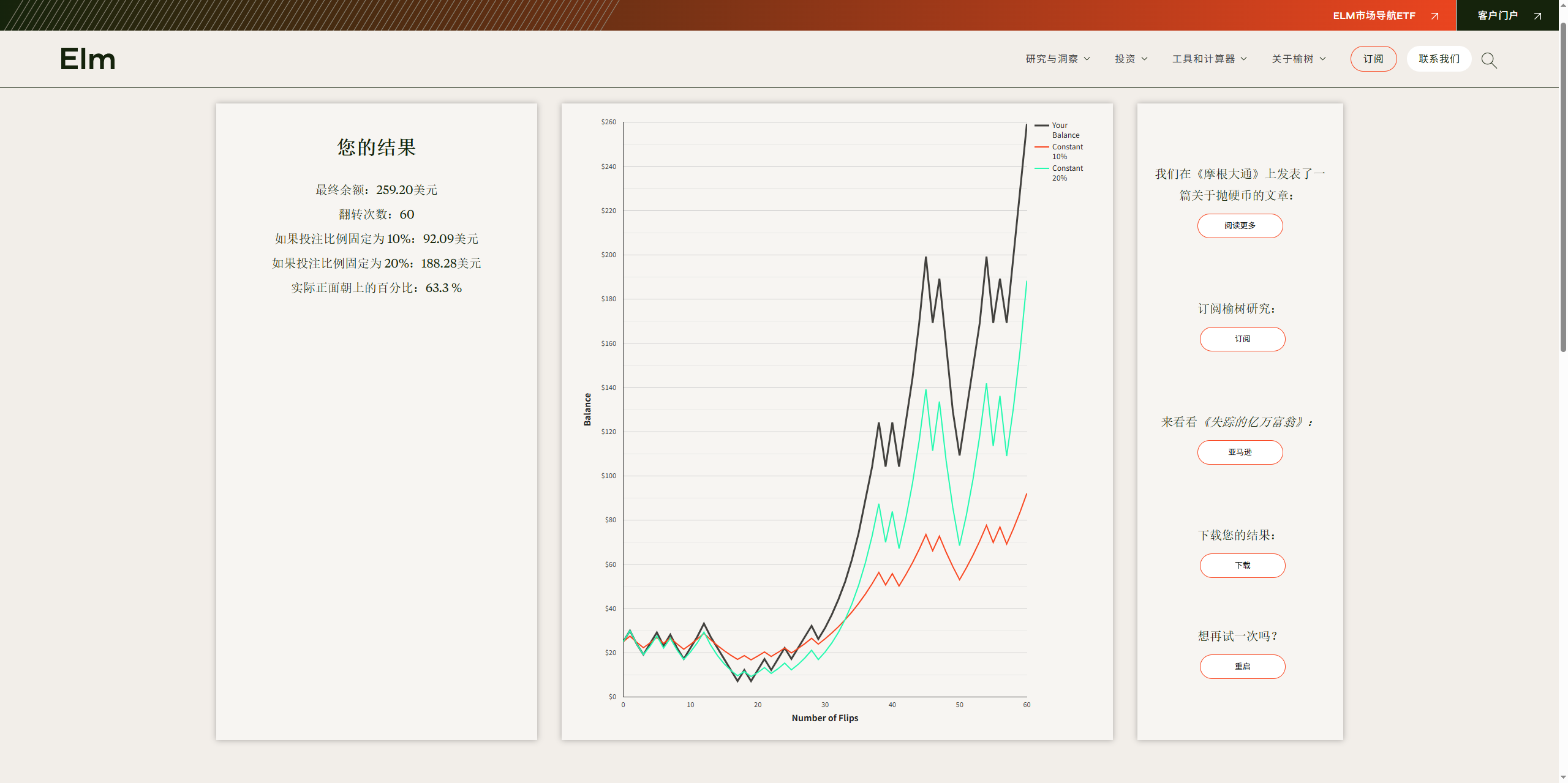

而理论最赚钱的凯利仓位(绿线):

一度从170跌至12.5,回撤93%,

在37把前后本金就*5了,但是玩到110把,本金只有12.5,亏了一半!

每一把游戏,如果是映射到现实,对应投资股市,大概是半年时间。

凯利公式计算起来很美好,但是是个巨大的黑洞。

想想你在20岁开始投资,18.5年后,年近40,本金*5,成功人士,意气风发。

然后又继续玩这个作弊的游戏(买ETF60%的胜率应该是有的),又玩了36.5年,玩了55年后,已是75岁的风烛残年,本金只剩20岁时候的一半,

你在理论上的192把,110多岁了,接近500,本金*20,又有什么意义呢?

现实中不可能有任何人,在30多年的时间,亏掉90%以上的钱之后,还能还会继续玩这个投资游戏的,

你是loser、败家子、SB中的王者,

你会怀疑这个硬币、这个股市,根本不是60%朝上,而是中途被人换掉了,否则怎么连续那么多把开小?

是个吃人的市场,是个圈钱的市场,你是个失败的傻叉的金融消费者。

现实中坚持这个半凯利仓位已经压力非常巨大了,

这还是在你有60%的作弊概率的前提下,

所以仓位还要更低一些。

强烈建议大家手动玩一下这个游戏,目标是从25块变成250块。

体会一下你在其中的心理煎熬,

用蒙特卡洛之类的模拟,一秒钟出结果,是体会不到这种压力的。

而你在现实中要一把一把的干,岁数会一年一年的涨,

要养家糊口,必然会几倍的体会到这种压力,

遇到几年的逆风期,几乎不可能坚持下去,不是“大清要亡”,就是“国运没了”,弃剧了。

最好的方法是减少到¼凯利仓位。

同时你不能一直赌大明胜,努尔哈赤那里得压一些,吴三桂那里得压一些,李自成那里得压一些,

海外的英吉利、法兰西、德意志、小日子,也得压一些。

从这个模拟来看,买ETF的胜率,应该远不止60%的,比60%要高。

狂奔得蜗牛 - 专注交易 守正出奇

10% 半凯利:预期收益≈241,达标率≈94%,爆仓率≈0%(更稳)

40% 重仓:预期收益大幅下降,爆仓风险飙升

豆包给的结论

狂奔得蜗牛 - 专注交易 守正出奇

赞同来自: happysam2018 、文撕墨客

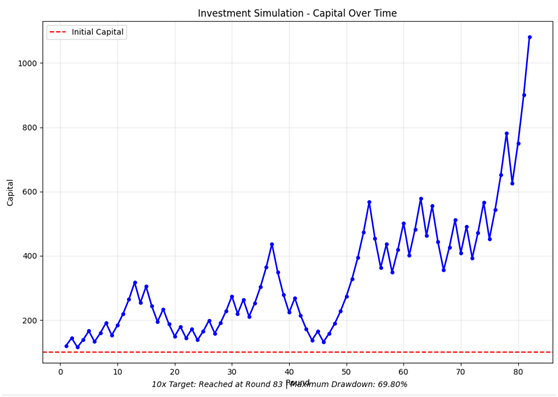

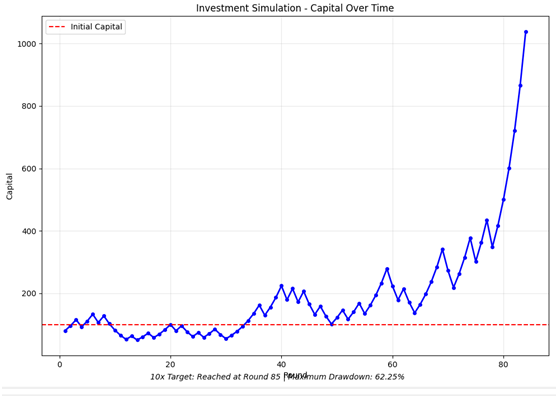

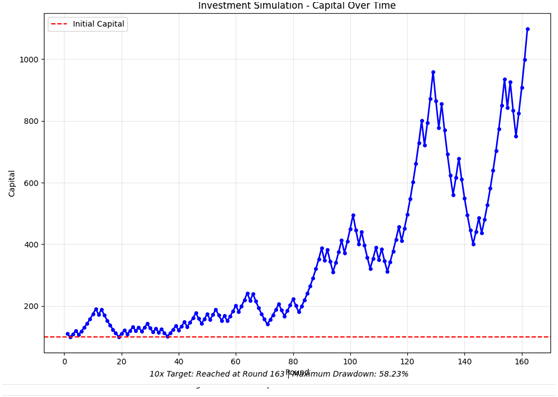

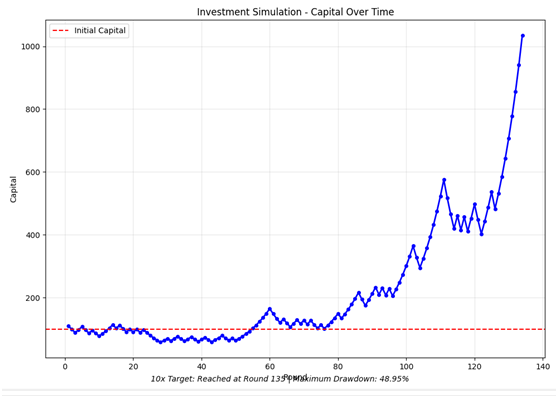

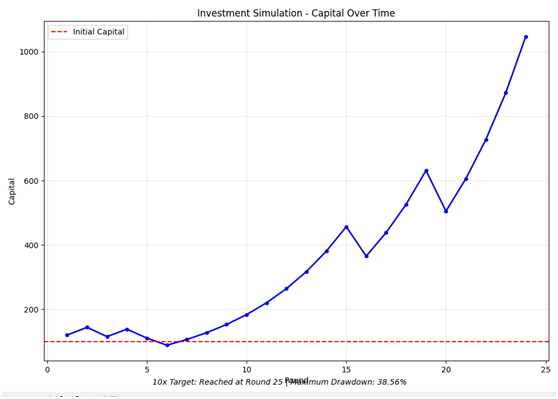

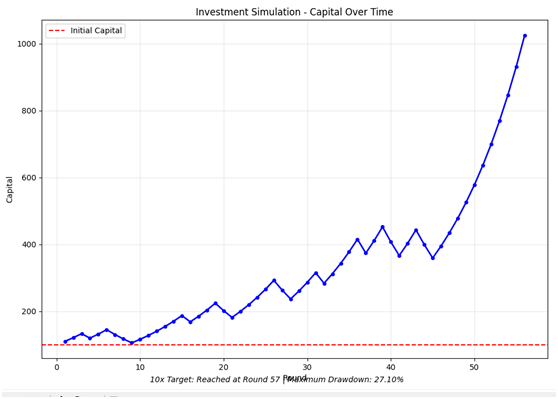

这个游戏太有意思了,忍不住用Trae搞代码测试了一下(顺便说,Trae比前几个月进步很大),我按初始金额100,达到10倍或者超过200轮停止。结论:胜率占优的话,资金分的越小,下注的次数越多,越有利?

1.胜率60%,每轮投20%

2.胜率60%,每轮投10%

3.胜率70%,每轮投20%

4.胜率70%,每轮投10%

5.胜率80%,每轮投20%

6.胜率80%,每轮投10%

7...

赞同来自: happysam2018 、文撕墨客

赞同来自: happysam2018 、文撕墨客

赚钱的投资有三种,大家是哪种呢1.痛苦几年后 大赚(价投 假设能大赚 手动滑稽 哦我亲爱的 白酒 中丐 医药 港股们)2.爽麻 单不一定赚麻(高频正反馈轮动流 转债大饼,网格)3.无情的投资机器(趋势派 技术派 主观派)本韭菜无脑选2 赚不赚先丢开 一定要爽 不爽根本坚持不下去叭哥,我是哪一派?

赞同来自: KevinLe 、djc354133 、meijia85 、wjgarnett 、不驯服的野猪 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

而在于,按全凯利复利计算单周期期望收益率仅2%左右,半凯利单周期期望收益率仅1.5%左右。

换句话说,按楼主认为的半年一周期,年化收益率预期和固收基金差不多。在20来岁没几个本金时,希望通过投资大幅改善生活的人,在知道这个结果后,就不可能选择这种方式去投资——直接全仓买固收结果一样,还省心省力,波动还小,净值腰斩概率又非常非常低。

再换句话说,如果是半年一周期,这个假定的投资标的,与这种投资方式不匹配。

回到抛硬币,假设每个工作日每天玩4个小时,每分钟按1次算好了,应该是绰绰有余,每天就能玩240次,那么半凯利仓位每天的期望收益率就是3600%+,全凯利是12300%+。

当然映射到证券投资是不可能的,因为按设定,是每个周期持有的仓位部分翻倍或全亏完,按半凯利算,每分钟都要涨跌停一次。

有些觉得楼主说的哪里不对,但是又说不出来的人,看到这里应该也已经明白了,不再延伸了。

再补充一个数据吧,以纳斯达克月K数据来看,自1982年起527个月K,其中323月上涨,平均涨幅4.75%;204月下跌,平均跌幅-4.64%,涨跌比例近似6:4,平均涨跌幅近似1:1,140+倍涨幅,年化收益率约12%。

胜率60%,压一赔一,这样的赌局就不应该下注A股胜率是多少?20%吧?

这对应到投资中,就是自己感觉稍微占点优势,但是不确定性依然很大,这种情况,不投不就完事了,一分钱都不投.............

证券市场没人拿枪逼着你下注,棒球有三振出局,德州扑克有底注,都必须择机出手,而证券市场没有必须出手的要求

就只参与高胜率的品种,并且只在高胜率品种因市场发疯出现高赔率的时候才下注,这样的投资过程非常舒服

赞同来自: happysam2018 、上班养股R

这个游戏太有意思了,忍不住用Trae搞代码测试了一下(顺便说,Trae比前几个月进步很大),我按初始金额100,达到10倍或者超过200轮停止。1.胜率60%,每轮投20% 阅读全文你这个模拟做的很漂亮啊!

jxlzqq - 只抄底不追高

赞同来自: KevinLe 、蛙声人格 、happysam2018 、好奇心135

却有归零的风险

所以这个游戏要赢有以下条件

1.无限现金流

2. 本金分摊的够多份额足以赢得最终盈利

3. 分摊的份额不够多的情况下就要在概率够大的时候下注

4. 不排除人为收割的可能性下谨慎参与

赞同来自: neverfailor 、KevinLe 、Horatio 、you123a 、他丫的 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

60%胜率已然不错,降低仓位也对,不过更关键的是提高赔率、周转周期、可用杠杆率,你把周转周期改成1周,结果是不是大不一样?赔率再有点优势,例如1.5,是不是又不一样,如果还有低成本杠杆,完美。这样的好策略是否不现实?曾经的分级基金分拆合并就基本符合了,现在也有,就看能不能找到了

赞同来自: neverfailor 、KevinLe 、飞行鱼 、allrights 、happysam2018 、 、 、更多 »

哪有什么确定性的胜率非常高的机会?除非是从后视镜往回的,当然喜欢怎么说都行。事先确定性的机会,别说60%,只要有确定性大于50%的胜率,可以多次快速投注的,都可以直通世界首富。@cjangn

往往大部分人控制不住自己,没有耐心等待胜率非常高的机会

两位老哥,胜率是标的本身的属性,和市场价格波动无关,胜率大小是能事先分析出来的

举例,银华日利,

银华日利的胜率无限接近100%,这是因为他本身是个货基,

市场发疯,是有时候价格会小幅折价,偶尔会大幅溢价

高胜率高赔率,是价投的思路,高胜率是说买的这个证券背后的资产的质地非常哇塞,高赔率说的是市场定错价了,大幅折价时买,大幅溢价了就卖。

是跨了两个维度的,一个维度是证券背后的资产的质地,另一个维度的市场价格的维度。

这是非常顺畅的逻辑

赞同来自: neverfailor 、KevinLe 、老王真棒 、baxi99 、秋高气怒号 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这对应到投资中,就是自己感觉稍微占点优势,但是不确定性依然很大,这种情况,不投不就完事了,一分钱都不投.............

证券市场没人拿枪逼着你下注,棒球有三振出局,德州扑克有底注,都必须择机出手,而证券市场没有必须出手的要求

就只参与高胜率的品种,并且只在高胜率品种因市场发疯出现高赔率的时候才下注,这样的投资过程非常舒服

赞同来自: happysam2018 、i叶行远 、小炒喝啤酒

但是也要看到,游戏里的收益函数跟股市是完全不同的,游戏里的模型是高波动、可归零,股市相对之下就是低波动、不会归零的连续模型,并不会出现三十年赚到十倍,第三十一年打骨折的情况。

赞同来自: neverfailor 、KevinLe 、你猜再猜 、happysam2018 、丢失的十年 、 、 、 、 、 、 、更多 »

1.痛苦几年后 大赚(价投 假设能大赚 手动滑稽 哦我亲爱的 白酒 中丐 医药 港股们)

2.爽麻 单不一定赚麻(高频正反馈轮动流 转债大饼,网格)

3.无情的投资机器(趋势派 技术派 主观派)

本韭菜无脑选2 赚不赚先丢开 一定要爽 不爽根本坚持不下去

赞同来自: neverfailor 、KevinLe 、forres 、happysam2018 、XPEX 、 、 、 、 、更多 »

理论上最高效的凯利公式算法只是从数学角度保持永续战斗姿态,往往忽略策略执行中回撤带来的实际心理冲击。

仓位=杠杆。回想自己投资中也遇到过,心态一炸动作就变形的厉害,也会担心策略拟合或因子暂时失效。一边要试图接受超出预期的回撤是合理的,一边也只能通过降仓方式控制波动率范围。这些都比实际的游戏要难的多。

多策略=降波。的确,怎么平衡收益和回撤,各有各的偏好。总体思路尽量远离高波,保持策略始终在中低波区域游离,并且牢记策略核心优势(可能只能靠自己按摩)也许是较好思路(可能是最好也就这样了吧)。

赞同来自: forres 、heaven32006 、Lee97 、happysam2018 、lionboa7788 、 、 、 、 、 、 、 、 、 、 、更多 »

三个根本差别,赌博游戏是在条件无差别的情况下可以高频进行的,另一个是要么翻倍要么全输,最后是你要能准确计算出胜率。

投资跟哪样都不沾边。

它可以被应用到赌场游戏中,比如赌场的优势一般都不超过5%,但因为限额与高频就能保证长期盈利。21点算牌的优势更是不到2%,却能让数学天才们长期赢大钱。

股票一周涨了5%算输算赢?第二天跌停板,第三天地天板,第五天开盘就清仓了然后收盘涨停板,这算输算赢?

投资从频率、胜率、赔率都不具有恒定性,甚至是没有确定性,如何能应用凯利公式呢?

eaglex

- 不过是挑个自己喜欢的结局

- 不过是挑个自己喜欢的结局

赞同来自: 花卷1933 、KevinLe 、撒马利人 、风收益险 、mars123 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

很重要一点就是是时间遍历和空间遍历的区别。

个人是时间遍历,一次大的回撤基本就回不来了,无论是资金上还是心理上;赌场才是空间遍历,同时可以和很多赌客对赌,只要有微弱优势,就可以经营下去。

所以个人投资如果想长期玩下去,必须选择很大的优势的赌局,否则出局只是早晚的问题。

回撤可控,胜率较大决定了能长期玩下去,赔率决定年化收益的上限。

可转债轮动、收息佬、宽基ETF分散配置,都是符合这种标准的选择。

京公网安备 11010802031449号

京公网安备 11010802031449号