Edge

Edge Chrome

Chrome Firefox

FirefoxTwenty - 助力中国半导体技术突围

赞同来自: happysam2018 、laolii

2023年7月1日生效的《商业银行金融资产风险分类办法》,之前使用的是《贷款风险分类指引》。这个变化对我的银行股系统影响最大的是重组贷款的定义。重组贷款新定义是指因借款人财务状况恶化,通过评估借款人的授信风险后,对借款合同还款条款作出调整的贷款,包含五级分类中分类为正常和关注类的贷款, 报告期末重组贷款按照前述口径计算。以往年度重组贷款司按照《贷款风险分类指引》 口径计算,是因借款人无法按照合同约...F大对银行理解之深刻,令人佩服。

不过,从下面的数据来看,上海银行的资产质量也优于华夏银行,F大如何解读?

从逾期贷款来看,

上海银行逾期贷款率1.73%。(2024年年报)

华夏银行逾期贷款率1.70%。(2024年年报)

从拨备覆盖率来看,

上海银行的拨备覆盖率269.81%。(2024年年报)

华夏银行的拨备覆盖率161.89%。(2024年年报)

从不良贷款率来看,

上海银行的不良贷款率1.18%。(2024年年报)

华夏银行的不良贷款率1.60%。(2024年年报)

赞同来自: laolii 、happysam2018 、跑路皮皮 、gaokui16816888

共同探讨,欢迎打醒。所以取自券商研报,就是取自笑话。

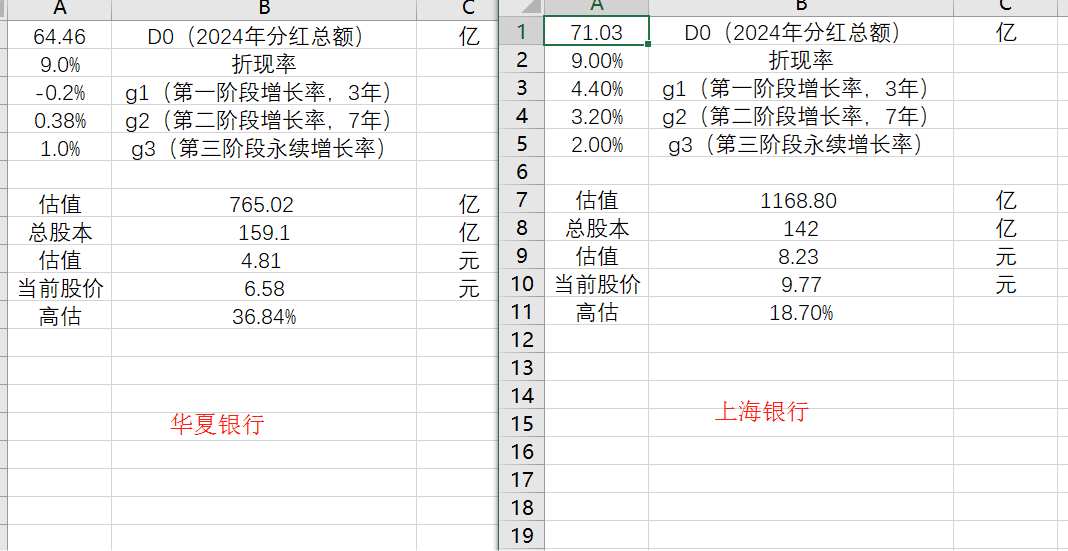

在DDM模型估值下,华夏银行并没有低估,最有投资价值的反而是上海银行。

其中的未来三年增长率取自同花顺中各券商研报的平均值。永续增长率为瞎猜的,中间7年的增长率 等于(未来三年增长率+永续增长率)/ 2

赞同来自: 国服第一 、happysam2018 、LUYUJIANG 、laolii

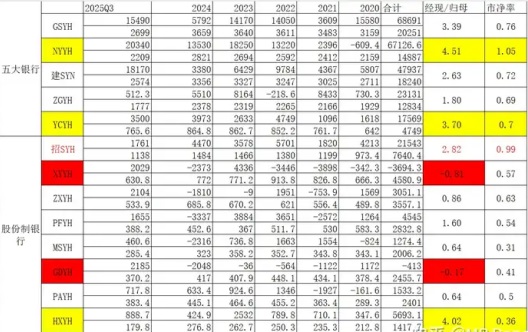

最近四年的三季报基本每股收益情况

代码 股票名称 2022 2024 2025 增长 分红再投股本增长 总增长 2025年末pb水平

SH600926 杭州银行 1.52 2.29 2.31 51.97% 13.58% 72.61% 0.840

SH600919 江苏银行 1.34 1.50 1.59 18.66% 23.86% 46.97% 0.732

SH601838 成都银行 1.87 2.37 2.24 19.79% 20.12% 43.89% 0.788

SH601077 渝农商行 0.80 0.89 0.92 15.00% 24.51% 43.18% 0.548

SH601577 长沙银行 1.33 1.54 1.60 20.30% 18.05% 42.02% 0.546

SH600015 华夏银行 0.92 1.04 1.04 13.04% 24.62% 40.87% 0.348

SZ002142 宁波银行 2.60 3.08 3.35 28.85% 8.97% 40.40% 0.846

SH601288 农业银行 0.53 0.56 0.59 11.32% 23.15% 37.09% 0.977

SH601963 重庆银行 1.22 1.27 1.40 14.75% 19.17% 36.75% 0.681

SH601169 北京银行 0.89 0.95 0.96 7.87% 24.72% 34.53% 0.418

SH601229 上海银行 1.21 1.24 1.27 4.96% 25.13% 31.34% 0.620

SH601009 南京银行 1.45 1.59 1.54 6.21% 21.11% 28.63% 0.784

SZ002839 张家港行 0.54 0.64 0.60 11.11% 15.36% 28.18% 0.608

SZ002966 苏州银行 0.89 1.08 0.96 7.87% 18.55% 27.88% 0.749

SH600036 招商银行 4.15 4.41 4.43 6.75% 19.44% 27.50% 0.954

SH601398 工商银行 0.71 0.72 0.73 2.82% 21.95% 25.38% 0.735

SH601939 建设银行 0.99 1.01 1.00 1.01% 22.28% 23.51% 0.703

SZ000001 平安银行 1.78 1.94 1.87 5.06% 15.65% 21.50% 0.493

SH601998 中信银行 0.90 0.94 0.89 -1.11% 21.80% 20.45% 0.600

SH601988 中国银行 0.56 0.55 0.55 -1.79% 22.38% 20.19% 0.692

SH601328 交通银行 0.83 0.84 0.80 -3.61% 24.23% 19.74% 0.562

SH601818 光大银行 0.59 0.57 0.55 -6.78% 22.89% 14.55% 0.400

SH600000 浦发银行 1.31 1.13 1.28 -2.29% 15.97% 13.31% 0.578

SH601658 邮储银行 0.73 0.71 0.66 -9.59% 19.83% 8.34% 0.629

SH601997 贵阳银行 1.20 1.09 1.07 -10.83% 20.26% 7.23% 0.337

SH601166 兴业银行 3.32 2.90 2.85 -14.16% 23.06% 5.64% 0.539

SH600016 民生银行 0.68 0.60 0.59 -13.24% 21.29% 5.24% 0.297

赞同来自: 塔塔桔 、何必当初 、pppppp 、不知为不知也 、lonely55 、 、 、 、 、 、 、更多 »

比如贷款人快还不起了,和银行签个合同,最近几年只给利息,不还本金。按照之前不算重组贷款,2023年7月后,这笔就算重组贷款了。

上海银行有可能为了掩盖不良暴增,还是按照旧规公布重组贷款。

总之我不会碰上海银行,类似的还有中国银行。

赞同来自: 追梦者雷 、luyisa 、laolii 、happysam2018 、Cogitators更多 »

赞同来自: happysam2018 、laolii

目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)F大,你看齐鲁银行怎么样?

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38买入华夏银行(SH600015)

20260205 净值: 1.0313 第四个交易日,第三个历史新高。

赞同来自: 西瓜橘子圆圆 、pppppp 、Shahuozi 、luyisa 、hanbing0356 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

分红 基本每股利润 利润分红率

2017 0.151 1.48 10.20%

2018 0.174 1.56 11.15%

2019 0.249 1.37 18.18%

2020 0.301 1.2 25.08%

2021 0.338 1.35 25.04%

2022 0.383 1.43 26.78%

2023 0.384 1.48 25.95%

2024 0.405 1.62 25.00%

2025 ?

可以看出来,华夏银行的分红,从2017年开始无论每股利润是否增长,分红是每年增长的。因为2025年华夏银行持有的大量国债下跌,我猜测华夏银行2025年每股利润下降6%,大约为1.523元,但利润分红率增长到28%(原因是高管2025年用自己工资增持了3000万,因此有动力把利润分红率向银行股的平均利润分红率30%靠近),分红0.426。考虑到半年报已经分红0.1元,目前股息率计算算式是:0.426/(6.58+0.1)=6.37%

赞同来自: 小白鸡 、阿鲁哥 、听风0208 、塔塔桔 、hongsun 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2月1日在雪球开发重新发帖。

这里也同步一下

赞同来自: 西瓜橘子圆圆 、apple2019 、dickluo999 、tjfeihong 、Restone 、 、 、 、 、 、 、 、更多 »

600000 浦发银行

可转债到期兑付数量:1,629,180张

到期兑付总金额:人民币179,209,800元

兑付资金发放日:2025年10月28日

可转债摘牌日:2025年10月28日

本公司可转债“浦发转债”已于 2020 年 5 月 4 日进入转股期。截至2025年 10 月 17 日,本公司总股本为 32,693,020,951 股,中国移动持有本公司股份为 5,934,854,845 股,持股比例为 18.15%。随本公司可转债持有人持续转股,截至 2025 年 10 月 23 日,本公司总股本增加至 33,187,026,772 股,中国移动持股比例被动稀释至 17.88%。2025 年 10 月 24 日,中国移动将其持有的14,838,280张可转债转为公司普通股 118,611,350 股。转股后,中国移动持股比例由17.88%增加至 18.18%,触及 1%的整数倍。

同花顺平台显示:浦发银行公告,拟于11月23日全额赎回500亿元“20浦发银行永续债”,利率4.75%

600015 华夏银行

为了更加客观、公允地反映本行资产状况,从软件类资产实际使用情况出发,拟对软件类资产摊销年限的会计估计进行变更,按年限平均法将摊销年限由 3 年调整至 5 年。从2025年10月1日起实施。

600016 民生银行

2025.12.26 一名非执行董事因为个人原因辞职,没有感谢的话语,大概率出事了,好在不是一把手。

600926 杭州银行

公司拟于2025 年12 月15 日全额赎回2017年12月 15 日非公开发行 的1 亿股优先股,利率4%

2025 年9 月30 日,公司收到中国人寿发来的《关于减持杭州银行股份实施完成的告知函》。截至 2025 年 9 月 30 日,中国人寿通过集中竞价方式共减持公司股份 50,789,430 股,占公司普通股总股本的0.70%,至此中国人寿本次减持计划已实施完毕。截至2025 年9 月30 日收盘后,中国人寿不再持有公司股份。

2025.11.27 发行永续债 100亿,利率2.32%

SH601009 南京银行

赎回2015年发行的全部 0.49 亿股本次优先股,每股面值人民币100 元,总规模人民币 49 亿元,利率4.58%。

南京银行股份有限公司(以下简称“本公司”)收到大股东法国巴黎银行《关于增持南京银行股份有限公司股份的告知函》,基于对本公司未来发展的信心和价值成长的认可,法国巴黎银行(QFII)于2025 年9 月29 日至2025年11月20日期间以自有资金通过上海证券交易所交易系统以集中竞价交易方式增持本公司股份

权益变动前合计比例 17.02%

权益变动后合计比例 18.06%

601166 兴业银行

10月 赎回2020年发行的300亿永续债,利率4.73%。

601169 北京银行

赎回2015年发行的49亿优先股,利率4.67%

2025.12.6 北京银行股份有限公司关于收到应诉通知书的公告,金额约41.4亿。

上海银行

赎回2017年发行的200亿优先股,利率4.02%

2025.12.11 发行永续债 100亿 ,利率2.42%

农业银行

2025.10.30 发行 400亿永续债 2.27%

交通银行

赎回 2020年11月18日,本行在境外市场完成发行28亿美元无固定期限资本债券,原利率3.8%,算上代付税率,实际利率超过4%。

工商银行

2025.11.10 发行永续债 400亿 利率2.21%

自2025年11月23日起,450亿“工行优1”原利率为4.58%,重置后的基准利率为1.58%,固定息差为1.56%,票面股息率为3.14%,股息每年支付一次。

长沙银行

2025.11.13 发行永续债 40亿 2.34%

本行于2025 年6 月23 日披露了《股东减持股份计划公告》(公告编号:2025-035),股东三力信息拟通过集中竞价方式减持本行股票不超过 37,000,000 股。截至2025年10月 13 日,本次减持计划期限届满,三力信息通过集中竞价方式累计减持本行股份 12,025,880 股

2025 年12月19 董事长到龄离任。

2025年12月 赎回2019年发行的60亿 优先股,利率3.84%

SH601658 邮储银行

SH601818 光大银行

中信金融资产于 2025 年 7 月 24 日至2025 年11 月27 日期间,增持本行 A 股股份 275,000,700 股,H 股股份315,285,000 股,合计占本行总股本的 1.00%。中信金融资产持股比例由8.00%增加至9.00%,触及 1%的整数倍,

SH601838 成都银行

2025年 8 月 27 日至 2025 年 11 月 21 日期间,成都产业资本集团通过上海证券交易所交易系统以集中竞价的方式累计增持成都银行股份14,044,750 股,占成都银行股份总数的比例为0.3314%,累计增持金额 为 25,265.94 万 元 。 目 前 成 都 产 业资本集团的持股数量为256,926,336 股,持股比例为 6.0618%。2025 年8 月27 日至2025年11 月 21 日期间,成都欣天颐通过上海证券交易所交易系统以集中竞价的方式累计增持成都银行股份 20,202,237 股,占成都银行股份总数的比例为 0.4766%,累计增持金额为 35,834.97 万元。目前成都欣天颐的持股数量为 181,136,235 股,持股比例为4.2737%。本次增持计划尚未实施完毕,成都产业资本集团、成都欣天颐将按照增持计划以自有资金继续增持成都银行股份。

2025年11月全额赎回60亿元“20成都银行永续债”,利率4.8%

SH601939 建设银行

SH601963 重庆银行

SH601988 中国银行

赎回 2020 年 11 月 13 日,发行的永续债300亿,利率4.55%

赎回 2020 年 12 月 10 日,发行的永续债200亿,利率4.7%

SH601997 贵阳银行

SH601998 中信银行

2025.12.30 行长离任

SZ000001 平安银行

决定2026 年 3 月 9 日,赎回2016年发行的200亿优先股

2025.11.21发行300亿永续债 利率2.32%

SZ002142 宁波银行

2015年发行的48.5亿优先股,调整利率由原来的4.68%降为1.59%+1.66%=3.25%

赎回 2018年发行的100亿优先股,利率4.5%

SZ002839 张家港行

SZ002966 苏州银行

2025.11.18 发行20亿 永续债 利率2.36%

2025 年 7 月 1 日至 2025 年 12 月 26 日,国发集团及其一致行动人东吴证券股份有限公司(以下简称“东吴证券”)以自有资金通过深圳证券交易所交易系统以集中竞价交易的方式累计增持本行股份 4,905.9456 万股,占本行总股本的 1.0974%,增持资金合计 40,295.9623 万元,本次增持计划实施完毕。

而华夏银行(600015.SH)、郑州银行(002936.SZ)、北京银行(601169.SH)、光大银行(601818.SH)、民生银行(600016.SH)表现相对疲软,分别下行9.82%、7.26%、6.49%、5.59%、3.09%。兰州银行(001227.SZ)、成都银行(601838.SH)分别小幅下行1.81%、1.28%。

赞同来自: 塔塔桔 、laolii 、gaokui16816888 、闲菜 、alongside 、 、更多 »

看券商报告说主要原因是银行有个风险控制 EVE 指标,近期密集超标后,银行不得不抛售长债降低指标银行风险控制中的 EVE 是 Economic Value of Equity 的缩写,中文译为股权经济价值,是衡量银行利率风险的核心指标之一。

具体不懂,请F大指教

核心定义

EVE 反映的是银行资产、负债和表外项目的市场价值变化对股东权益(净资产)的影响程度,本质是从长期视角评估利率波动对银行净现值(NPV)的冲击,进而判断银行的长期利率风险承受能力。

今年长期国债是跌了,可是过去两年涨了很多。

赞同来自: happysam2018 、laolii

万科债暴跌,影响到债券基金,基民赎回,导致国债也跌了。大神,现在可以买哪个钜竹股做银粉,吃股息。。。

进而影响银行股利润。因为银行股或多或少持有国债。

这应该是银行股最近日子比较低迷原因。

赞同来自: happysam2018 、laolii

看券商报告说主要原因是银行有个风险控制 EVE 指标,近期密集超标后,银行不得不抛售长债降低指标具体不懂,请F大指教银行是受监管的,兄弟提这个点很重要,监管层要防止的是某种趋势的出现可能带来羊群效应,进而带来中介佬忽悠别人拿四个点的融资利率去锤两个点的国债博弈资本利得。所以有集中度考核和某种头寸比例控制是肯定的,说不定定期还会变。当然,以上是我猜的,frm里面一些内容让我联想到这些。

deelor - 转债下有保底;期权免费杠杆多维盈利;事件驱动贵在潜伏,基本盘在债性标的

赞同来自: happysam2018 、laolii 、Cogitators 、luckzpz

deelor - 转债下有保底;期权免费杠杆多维盈利;事件驱动贵在潜伏,基本盘在债性标的

赞同来自: dlflgxq 、happysam2018 、laolii

赞同来自: laolii 、happysam2018 、franckC

成都银行:拟全额赎回60亿元“20成都银行永续债”

来源:上海证券报·中国证券网

2025-10-24 20:57

上证报中国证券网讯(记者 黄坤)10月24日,成都银行发布公告称,将于11月26日对“20成都银行永续债”进行全额赎回,赎回金额为60亿元。

记录投资历程 - 利润的背后是风险,风险的背后是利润

赞同来自: happysam2018 、Cogitators 、约翰牛牛Price 、我心安然 、寒江一蓑衣 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: happysam2018 、war2hack 、laolii

这些表格仔细看,反复看,恐怕就不难发现哪个低估了。f 大您好!看了里面几个觉得低估的票,北京,华夏,长沙,平安,北京华夏近期的 k 线很难看,都是破位形态,资金不认可吗还是可能有雷?长沙和平安相对好看点。考虑到北京房地产是今年才开始暴跌,是不是这方面影响可能今年才开始影响这两个票?

赞同来自: 塔塔桔 、火锅008 、laolii 、pppppp

推算可比利润为 64.27 ,推算公告利润为 66.88 ,实际为65.57491 ,差于预期。

推算可比股东权益为 702.79 ,推算公告股东权益为 814.49 ,实际为 808.25989,差于预期。

不良率之前为 1.169159 %,现在为 1.180897% ,差于预期。

拨备比之前为 3.62097 %,现在为 3.683004% ,好于预期。

原充足率 13.64 11.33 9.74 ,现充足率 14.23 11.88 10.24

贷款 6065.25645

不良 71.62442

拨备 223.38363

总体差于预期

京公网安备 11010802031449号

京公网安备 11010802031449号