Edge

Edge Chrome

Chrome Firefox

Firefox所以对于这样的市场,虽然我没办法看盘,但我却是比较兴奋!因为很少人敢于看多做多了,但我敢,虽然还依然是以套利的模式来参与,用了一些A基对冲,一直觉得军工A是最好的A类对冲工具,这波下跌,判断还是不错的!目前股票仓位上到了近40仓!整体上这波调整没伤到筋骨,所以还有力气抄底,下面的下跌,我估计还是每天加点仓位,但股票仓位不会超过60仓,A基依然不平掉!还是选择一些军工类A!主要是也不好出或者不好T!

我还是坚定自己的原则选择自己的股票,主要还是做涨价业绩!基本上只做一到二个即可,分级基金太残暴,特别是离下折10%以内的我是无条件的远离,虽然我知道这是最暴利的一块肥肉,但我不喜欢吃肥肉,因为毕竟是下行趋势,市场的惯性就是向下,市场的恐慌心理让分级持有人足够崩溃。如果我想抄指数我会选择ETF!

做着自己,永远保持一颗乐观的心!对今年能收益30%以上信心倍增!!

赞同来自: journey2017 、玉壶冰心 、吴丽 、老白汾 、摩帮小工 、 、 、 、 、 、 、 、 、 、 、 、更多 »

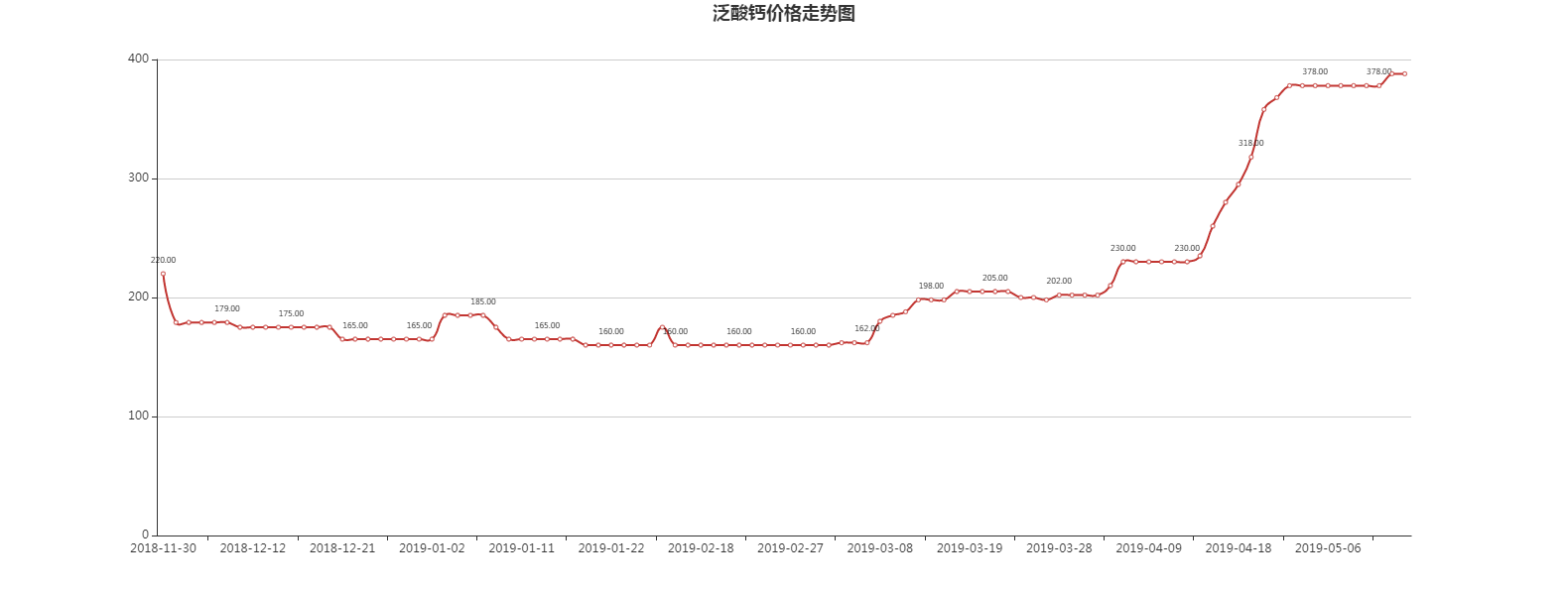

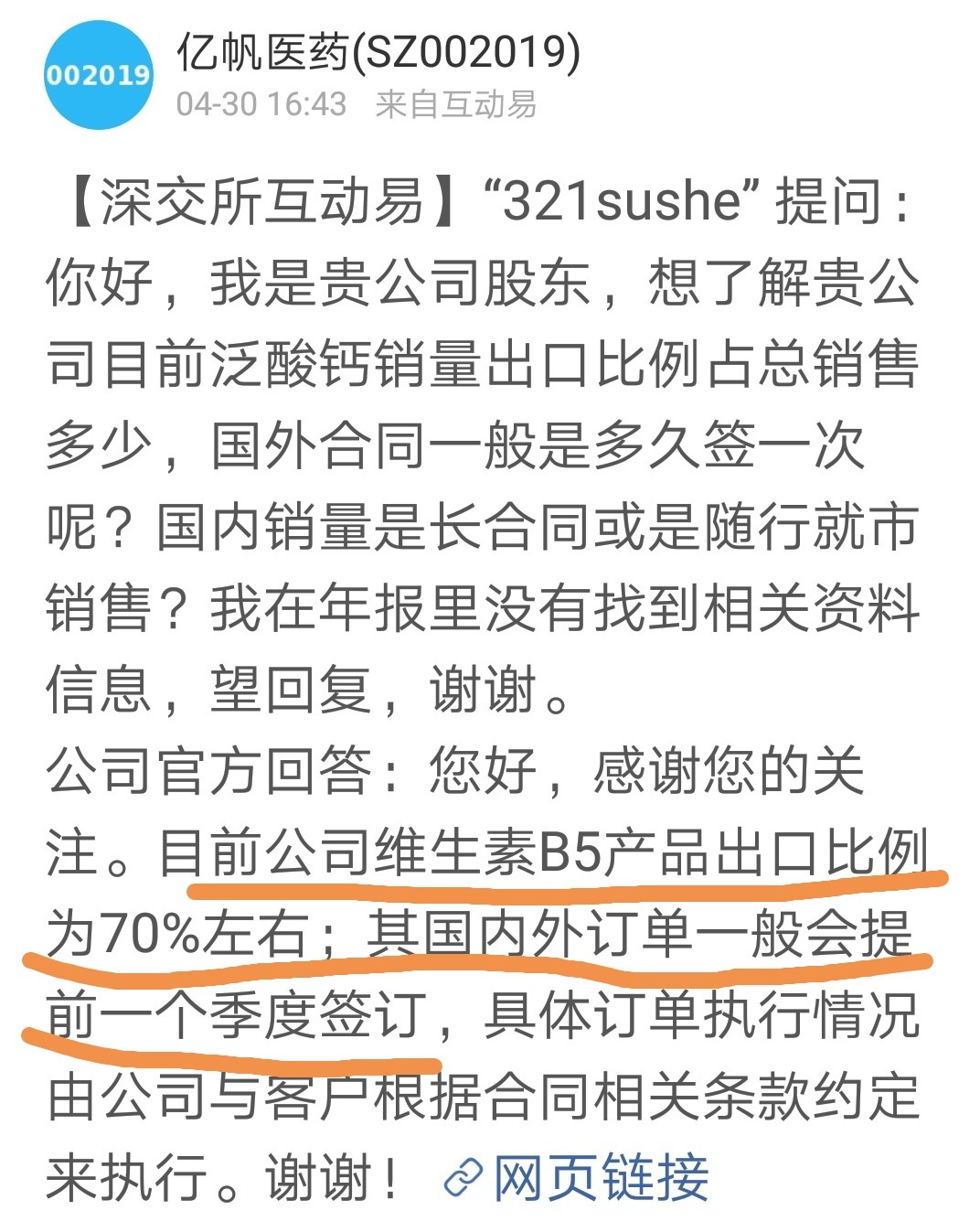

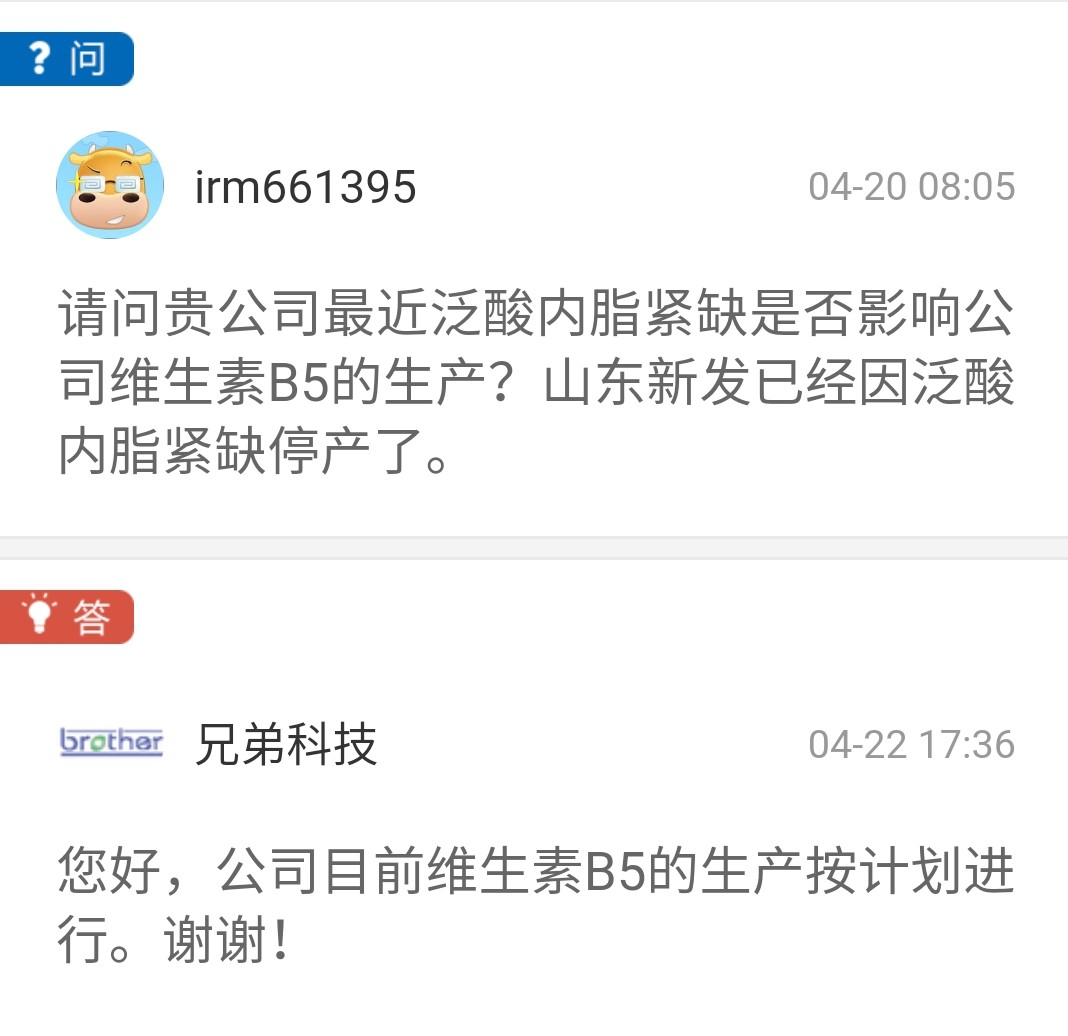

目前泛酸钙价格没有变动,350-390左右,http://www.feedtrade.com.cn/additive/vitamin/可以在这查询。我用的是博亚和讯。

mdi,tdi回落稍大,三友的第一权重产品粘胶短纤创近年来新低了。

赞同来自: 提昂沃兹 、xyhong 、mldxsj 、玉壶冰心 、做人要厚道 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一:我觉得大盘未见顶(缺乏顶部迹象)

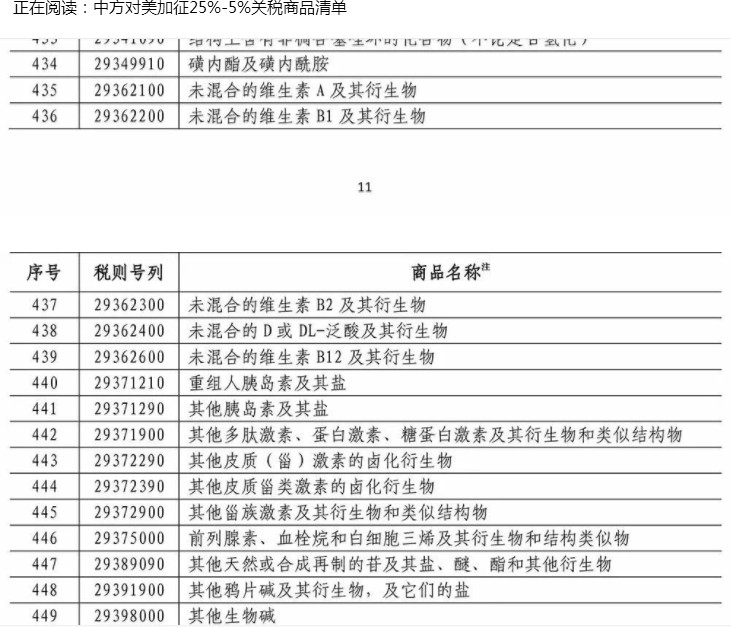

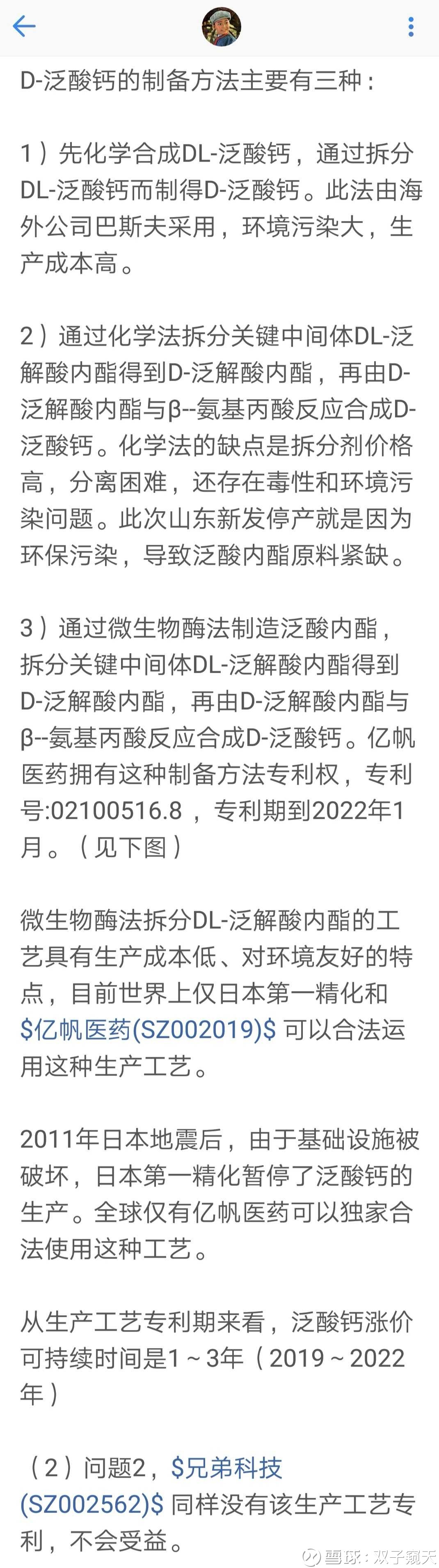

二:亿帆的泛酸钙300块(这个产品的最低市值会值90亿,按市场给周期股的最低最低配置。而这个产品现在的价格在350-390元,我只是打个最低的300,因为可能有波动。)

三:亿帆有健隆能

四:亿帆有创新药已产生收益。

五:亿帆即使跌到90亿,对于我的仓位与操作来说,我只是今年的收益可能归0。

也就是说,我作好了最坏最坏最坏的打算,我的今年收益也不会归0。一旦如此,我就高枕无忧,安心打球,至于其股价短期走势如何,那个我不想也不猜,涨涨跌跌对我影响不大,有把握我t一把。

赞同来自: 玉壶冰心 、他的故事 、zg2000sh 、ably 、做人要厚道 、 、更多 »

昨天我以为万华能低开个一二个点,我会进去些,但结果没有,我就没进。他值多少钱我并不关心。

我持亿帆是产品超过300块,只要超300块成为常态(这个主要看持续性),健隆能,创新药都不需要,我也觉得他至少值个90亿左右市值。我作个最可靠的防守策略,就是我的30仓,能坚持到他90亿左右的市值而今年并不会亏损。这是我的思路。而我是在用我今年的盈利来博市场对他的预期。如果亿帆跌回90亿以内的市值,我今年收益存在一定的亏损可能。还有一点,一旦基本面发生改变,或者发现更好的标的物,会止损换入新标的而不会考虑成本。

赞同来自: vanilla7 、我愿是激流 、乌衣巷口 、云在东方 、tanx 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

亿帆医药 经历了2018年泛酸钙一度跌到70-80左右的行业最底谷,但亿帆医药依然是盈利的,这是行业龙头应具备的能力(包括定价权,成本优势等),所以从我的角度去思考我不会把他纯当作周期股。他应该具备一定的安全空间,但底点在哪里,哪个价位值得去重仓介入我不知道,所以我只敢拿个20-30仓之间试错,万一泛酸钙从此就突然跳水我又如何去应对呢?

三友化工 一季度的雷暴了,依然有近二个亿的利润,目前占业绩最大的粘胶短纤依然处于最低迷的时期,但公司的pvc,纯碱,硅目前都有盈利空间。而粘胶短纤可算是一种棉花的替代品,有自己的产业链,看其业绩还需追踪粘胶短纤走势,行业目前普遍亏损,二季度随着后面几个品种的回升,业绩会稍好些。

新安股份 有机硅以及草甘膦各占一半权重,而去年末到今年一季度是有机硅最低迷的时期,所以新安股份年报雷暴是必然的事情,有股东减持的意向,草甘膦今年来走得较弱,30号还需要引爆一季度的业绩雷,但雷引暴后,风险就适放差不多了。因为硅行业已回暖。

万华化学 跟亿帆雷同,也比亿帆好的地方在于,即使行业到底最低谷,公司依然有近24亿的利润,所以我们不能再把这种股票当纯周期股,而应该具备一定的成长股的估值。二季度业绩回暖幅度较大,所以周一如有大跌,本人考虑一些。

金禾实业 甜味品的龙头企业,完整的产业链,糖价低迷,行业的拐点目前也未明显,公司也是不亏损,安赛蜜,三氯蔗糖,甲乙基麦芽酚等都属于国内的龙头产品,我对这些产品价格不知道如何去查询,有时只能去咨询上市公司。但这个股票一直是我关注的要点。

浙江龙盛 响水事件令整个行业回升,但没有响水事件前,染料在一季度就已走强,直到目前,我依然认为间苯二胺对公司业绩贡献不大,所以龙盛我一直没参与。我也认为目前价格相对比期他化工股,他不存在着优势。但我基本上每天都会看下他的股票走势,那么大的成交量是个大的战役,虽没参与,但看下战役也是不错的选择。

桐昆股份 目前的poy走势波动不大,在去年一季度8600左右,公司在这个价格下应该有一定的盈利,但利润并不大。毕竟作为龙头企业他至少比其他企业低个200元左右的空间,后市就是浙石化的市场预期了,目前价格下,我比较少关注。做他的时候,1.2万的价格下也跟目前的市值差不多,只能用一句话:他nnd!

肝胆素 常山药业以及健友都因为走得太高,并且我没有肝胆素的查询地方,所以一直没参与。

列举的大部份是行业的龙头,有一定的参考意义。而本人做股票,基本上就只考虑龙头企业,而并不考虑市场中认为所谓的资金龙头。

赞同来自: 人之初 、玉壶冰心 、追逐内心 、Oceanlyn 、野行 、 、 、 、 、 、 、更多 »

今年其实我一直有他的仓位,只是多与少的问题,我关注他是从80元的泛酸钙开始起涨,那波最终上到290,后回到200,目前在340,。泛酸钙亿帆的成本估计在53元左右,我知道他的一季度不如预期,所以亿帆那个一季度出来的利空,我加仓稍多。

弹性肯定不如方大,沧大好(因为这二个的涨价比例都占比90%),所以并不需要期待他能涨成下一个方大与下个沧大,只要他的泛酸钙还处于这个位置或还能上涨,他的安全空间就具备了我能持仓的条件。

亿帆的泛酸钙全球总龙头的地位,占据近40%的市场价额(我觉得这个涨价是否因为新发的停产导致的,目前未确定),他的工艺具有成本优势。看看他近几季度的营收,生物创新药目前的年均增长也进入了创收期。但是总体上亿帆我也只有不到30仓位,周五在外打球了,见下跌了,16块下加了些,唉提前做逆回购导致没有现金,只好把501188近清仓弄出资金来加。并且准备尾盘加仓过周末的,但尾盘给拉上去就没再追了。

索罗狮 - 公众号:暖山文存

19年一季度肝素粗品价格已有同比20%左右温和上涨,上一次涨价持续4年上涨。

分子比较复杂,还不能合成,只能从猪小肠提取出来的,我国是全球最大生猪养殖国,猪小肠的利用率已经达到90%,资源就这么多,供给已经达到极限

赞同来自: 索罗狮

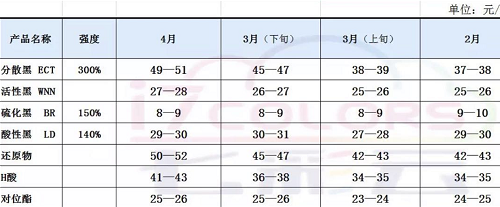

此外,因爆炸工厂地处苏北,将直接导致苏北染料及中间体工厂复工进度延迟,附近工业园区企业也会受到波及,从而使分散、活性染料的价格受到影晌。例如已经连续涨价的嫩黄染料,预计还将迎来持续上涨,蒽醌类生产企业分散蓝60#、56#、红60#等也将迎来上涨。

华创证券认为,浙江龙盛拥有6.5万吨间苯二胺产能,其中一半自用。在浙江龙盛和天嘉宜之后,其余间苯二胺企业的产能仅在千吨级别。安诺其、闰土股份去年净利润同比分别增长63%和43%,均是受益于染料价格上涨。查看闰土股份vs安诺其净利润等数据

间苯二胺染料中间体分散染料染料浙江龙盛

广告

荐股师特惠:原价288元/季,现特价188元,手机电脑都可用,最后1天!

新闻推荐

染料等化工产品 料迎来涨价

2019-03-22

采购旺季叠加低库存 此化工小品种启动涨价 下游产业19年5%增速支持全年高景气 每上涨1000 元/吨 龙头净利就增厚超1亿

2019-03-20

2018年中国液晶显示模组行业市场现状及趋势分析 OLED及QLED或将成为技术主流方向

2019-03-20

荐股师特惠:原价288元/季,现特价188元,手机电脑都可用,最后1天!

广告

相关个股

分散染料

闰土股份+6.25%

公司染料年总产能近19万吨,其中分散染料产能11万吨,活性染料产能6万吨,其他染料产能近2万吨。

江苏吴中

-1.33%

2016年3月公告,公司拟以22.07元/股发行1812.41万股,并支付现金2亿元,合计作价6亿元收购毕红芬等3名股东持有的响水恒利达100%股权;同时拟以不低于21.97元/股非公开发行股份募集配套资金不超过6亿元,拟用于支付现金对价、响水恒利达二期项目建设及补充响水恒利达营运资金等。响水恒利达主要从事染料及染料中间体的研发、生产及销售,主要产品包括J酸、吐氏酸及其他染料中间体等,并与浙江龙盛、闰土股份等多家公司建立了良好业务合作关系。

因为关注投资论坛较晚,很遗憾没跟吾大吃肉,最近一直在学习您的投资理念中,太厉害了。

我目前仓位是35%,其它是货基了,请教下吾大有什么低风险产品可入手?目前的市场保持多少仓位为好?谢谢吾大!

赞同来自: Wanshan2018

赞同来自: 玉壶冰心 、野行 、枫叶刀 、寒江蓑笠 、如佛 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

以前我盯盘时,我的最大收益不是来源于大盘的上涨,而是震荡中寻找比较确定性的交易机会带来的大收益。

我的大部份钱都是这样来的,而不是靠牛市赚到的,2015年6月份大盘最高点时我的资产也不过3000万左右,但是一路跌下来,每年基本上都有较大的机遇,去年的安泰其实也是比较确定点的机会,但有买卖限制,所以相当于不是机会。今年就没有发现机会。从去年持有一个股票到现在,才收益8%点多。走得好弱,弱得不好意思看。

不过,今年确实是做得最差的一年,最主要的原因在于以前善用的数据类估计都给机器人填坑了,没有找到我认为好的机会,但我并没有后悔,如果重新再来一次,我估计我依然是会如此。情绪管理是投资中最难的一环,我既不后悔也不埋怨。

特别想知道吾大600230从盈利900到盈利100这段时间,是什么支持着你坚定持有的。我现在觉得自己是目光短浅流的交易者,就是总没办法坚定持有某个票。即使在买入的时候想到了一百个持有理由,但是每当票冲高又回落之后,或者是走势不符合预期的时候,总能想出另外一百个理由来推翻自己之前的理由。盈亏同源的道理我懂,但是对亏损的承受能力总是要超过对冲高回落的忍耐能力。18年我做了很多次交易,虽然最后全年正收益,但是回头看的时候,哪怕能坚定持仓其中一个票,都能取得比现在高得多的收益。很赞同吾大的那句话,“投资,其实是一种磨难。虚虚实实,能把人击垮”

赞同来自: 玉壶冰心 、枫叶刀 、最重要的是开心 、shanks 、渔夫人 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大盘大涨,我收益很低,没有失落感,也没有踏空感,没有压力,也没有动力。市场中千千万万种机会,我只选择适合我自己的模式中的来做。但是因为懒了,花在证券上的时间太少,花在高球上的时间远比证券上的时间多了,所以再想获得高收益的可能性极底。因为模式里面的很多坑给市场填平了。比如目前的万华,按现在的产品市场价,其四季度的利润应该下降较厉害,但股价却回升了这么多,按我自己的预期是能跌到500亿左右作个布局的。市场并不能按着自己的预期去走,很多股票大致如此。但是我对目前的大盘上涨,还存怀疑的态度,所以还依然是20-30左右的仓位。

京公网安备 11010802031449号

京公网安备 11010802031449号