Edge

Edge Chrome

Chrome Firefox

Firefox所以对于这样的市场,虽然我没办法看盘,但我却是比较兴奋!因为很少人敢于看多做多了,但我敢,虽然还依然是以套利的模式来参与,用了一些A基对冲,一直觉得军工A是最好的A类对冲工具,这波下跌,判断还是不错的!目前股票仓位上到了近40仓!整体上这波调整没伤到筋骨,所以还有力气抄底,下面的下跌,我估计还是每天加点仓位,但股票仓位不会超过60仓,A基依然不平掉!还是选择一些军工类A!主要是也不好出或者不好T!

我还是坚定自己的原则选择自己的股票,主要还是做涨价业绩!基本上只做一到二个即可,分级基金太残暴,特别是离下折10%以内的我是无条件的远离,虽然我知道这是最暴利的一块肥肉,但我不喜欢吃肥肉,因为毕竟是下行趋势,市场的惯性就是向下,市场的恐慌心理让分级持有人足够崩溃。如果我想抄指数我会选择ETF!

做着自己,永远保持一颗乐观的心!对今年能收益30%以上信心倍增!!

赞同来自: 玉壶冰心 、waxili1245qwe 、Syphurith

如果你持有航信转债,看了这公告,你准备如何应对。

赞同来自: 玉壶冰心 、suyajun009 、华轩 、少帅 、不高冷的龙拾柒 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

看了熊猫的贴后,我权衡了下,还是觉得每天花个把小时盯下但不要超过二小时就行了,个把小时应该就能梳理好当天的操作结构。比如水泥这个行业,因为水泥的涨价跟其他东西不一样,区域性,库存短,运输半径短,上游的石灰石,煤炭等需要作综合考虑,所以水泥股的表现不尽相同,在我的选择里面海螺,上锋,华新,万年青,塔牌就是我的操作标的。水泥大部份时间在涨价,但相比于其他行业,每天涨幅较小,当短线涨得较多较急而又缺乏上冲力量的时候,我会选择先出掉部份,要么换其他标的,要么等其回落再作决定,因为成交量很大,三二千万的买卖基本上不影响价格的波动。今天就换得较理想,是因为早盘水泥卖点都比收盘高,换的标的也比较好,这个其实也算作在同样仓位下的加杠杆行为。但前提你需要判断得对。即使明天水泥不涨不跌,我明天可以把换的标的再换回来,不就是相当于t了三四个点了?绝大部份时间里,我的选择是对的,所以我就作了坚持我的思路去进行。

赞同来自: 玉壶冰心 、心平斗满201916 、龙猫coco 、做人要厚道 、沙湖小子 、 、 、 、更多 »

赞同来自: 来自地球1984 、ssshhh 、Tommy51 、寻觅灬糖 、你猜再猜 、更多 »

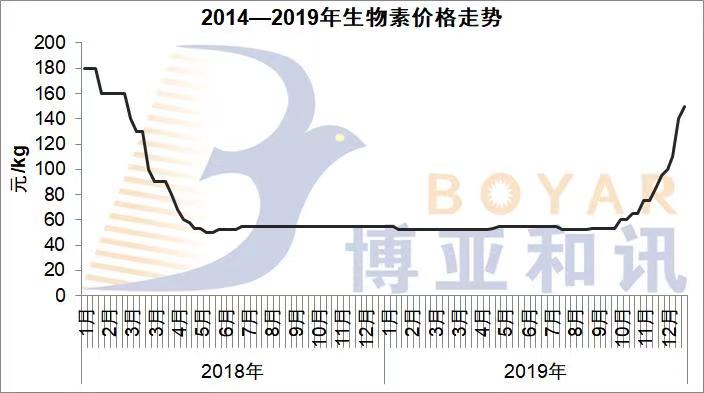

1,先看供应端,生物素涨价主要是因为供应端部分商家停产。受江苏环保检查持续趋严的影响,浙江医药、海嘉诺持续停产,泰格医药由于专利诉讼也停产。这些企业停产产能占比约 35%。我感觉这部分停产的产能是可能很快恢复的。

2,还是供应端,圣达生物的市占率高,30%多吧,但毛利率、售价和企业规模都远低于龙头企业新和成。新和成的营收中生物素占比很低,没法直接做这波涨价概念,但他如果有产能扩充意愿的话,可能也是个不确定因素。

3,需求端未来随着猪养殖规模反弹,肯定也有上涨,但和供应端对比,目前这个高价可能还是很难长期维持。

4,最关键的,圣达生物前期PE高达100倍,新和成才20倍,圣达生物本身就是高估的投机股,如果要靠利润增长来吸引价值投资者(哪怕是肤浅的价值投资者),首先也要消化这多出来的500%估值。而且,圣达生物的ROE远低于新和成,按理说PE应该比新和成低很多,10-15PE算是合理估值。

5,有利于圣达生物的另一个爆破点是他刚扩充了产能,产能增加了70%,在当前这个供不应求的环境下应该能很快消化掉,进一步提升营收总额。

6,我根据涨价因素和产能扩充计算了圣达生物的前瞻利润和前瞻PE,如果当前价格能持续1年以上,且新增产能可以完全消化掉,不考虑其他50%的非生物素业务变动,按当前市值计明年可以达到5倍PE-TTM。说实话这个数字看起来虽然很吸引人,但是很难长期持续。

当然,做涨价概念也许不要考虑这么长远,也许只要财报出来当天第一时间抢跑就行了。这方面我没啥实操经验,我也在踌躇要不要买圣达,请吾大指正。

下面的纪录页全转到同一个网址去了!

http://bbs.hexun.com/funds/post_30_3242254_1_d.html

http://bbs.hexun.com/funds/post_30_3244270_1_d.html

http://bbs.hexun.com/funds/post_30_3264480_1_d.html

赞同来自: 玉壶冰心 、沙湖小子 、龙的凤 、做人要厚道 、心平斗满201916 、 、更多 »

听说纯碱期货涨停了,我没找到纯碱期货的图及价格,但是纯碱从10月份以来跌幅10%多,像这种不是由供需关系的需求影响的,而只是市场中炒作的,我觉得难持久,但如果单纯以纯碱作弹性的话,山东海化的弹性最强。只是四季度业绩估计会降幅较大。所以不是我暂时不考虑,除非纯碱真的出现拐点。山友化工的粘胶短纤是主打,从10月底以来也跌了不少,目前粘胶短纤整个行业都是亏损状态。前段时间山友跌得多,是觉得人家的整个完整的产业链下的产品吨位以及市值作对比,觉得危险不大这种想法。

目前市场出现很少有的现象就是期货比现货走得强,在有期货的日子里,这种现象并不多见。我想看看这些大资金是如何思考的。

赞同来自: 黄山松2007

不愿写下这样的标题,却又无法回避。

现在是2019年9月,入市23年,这23年,从没离开这个市场(和徐股神有得一拼),也早早就把投资做为终生目标,设定要在30岁转为职业投资,然而天资还是差了点,这个计划推迟了10年。

现在转为职业投资,是因为不用靠工资维生了(个人资产主要来自于投资),更重要的是,找到了一套较为稳定的盈利模式。这些年几乎把主要的品种都做过,在不断的试错中慢慢锻炼出来,特别是近几年,心态平和,虽然每天交易时间全部看盘,但对于市场的波动,很少再感受到心态的起伏。在进入稳定盈利期后,一度觉得自己的将来都可以交给这个市场。

但很快就关注到了量化投资。量化最知名的大师是大奖章的西蒙斯,最早关注只是被他梦幻般的收益吸引,后来看了很多量化投资方面的信息。当自己的模式慢慢发展成熟后,发现和量化竟有很多的相似之处。

何谓量化?

投资中一切可找出规律性的东西,通过数学加电脑分析、做出策略、投资。这里面的关键在于“数学和电脑”,或叫人机结合。这样的投资,是不带感情色彩的(我们所谓的投资最重要的是心态)、可以不在乎涨跌的、可以不关注基本面的。而我自己的模式,恰恰不太在乎涨跌,不完全建立在基本面上,当我总结出这种模式后,投资之路仿佛豁然开朗,盈利似乎顺理成章(写得比较简单,过程复杂艰难)。原来自己是凭个人之力,做着原始的、人工化的“量化投资”。但后来我又想到,这种原始的方式,在资金量小的情况下,其实也有优势。(所以偏高频量化基金规模是有天花板的)。

近几年关于量化的争论很多,我自己也是反复琢磨与思想斗争中,其实最终的问题就是:量化能否取代所有技术分析、基本面分析?对于这个问题,绝大部分人会觉得简直就是个笑话,会不加思考就否定。但从定律上看,多数人否定的,基本就是正确的,特别是在投资这个领域。(题外话:和转基因问题相同,科学家赞同,民众反对。此处不接受争论,只看数据)。

信号其实早已出现,从早年电脑下国际象棋取胜开始,到现在的围棋已经碾压人类,人工智能高速进化,在这个过程中,人们一直抱着充分的怀疑态度。最近的情况是,人工智能在德州扑克上已经有所表现了。因为人的情绪因素在其中起很大影响,德州扑克是一种更接近投资的游戏,但现在这种带情绪的游戏,一样在被人工智能进逼,人类还能自信地说不会被攻破吗?可能有人觉得这和复杂的投资市场相差很远,但是,投资大师索普,早期学数学时就战胜了赌场,六七十年代就将数学分析应用于投资取得成功,数学家西蒙斯更是取得了无人匹敌的战绩。数学家和程序员结合,在人工智能的助力下,量化投资的威力不断显现。股票这个市场,总是最能吸引智力和资金,因为这是个纯金钱的市场,纯信息化的市场,具有最自由参与度、最广泛参与人群的市场,简直就是AI的绝佳训练场。

可能还有人觉得,量化只是把一些技术分析或指标、数据运用于投资,基本面投资或真正的价值投资,量化是起不了什么作用的,投资是技术,更是一门艺术。确实连巴老都说过,不相信那些数学家能做好投资(例如LTCM长期资本公司)。这里我想推荐一本奇书《集异碧》(G.E.B),当你看到世界名曲、名画、数学公式的相通性时,你还敢自信地说艺术是天地之灵的人类特有,而非自然的规律吗?现在基本面量化不但在美国风行(桥水的宏观对冲),在国内也快速生长,真正了解这些后,还能自信地否定吗?可以这么说,在投资市场上,一切皆可量化!

在反复思考斗争的过程中,曾想过一种理论得以安慰,我们知道任何一种分析方法有效、被使用后,都会逐步失效。或者索罗斯的反身性理论,当你的方法加诸于市场后,市场会改变。如果量化投资越来越多,那最终会对市场产生很大的影响,本身变为市场的一个变量,结果导致量化的失效。但很快就发现,量化的恐怖之处就在于,它是“活的”,它本身就是对变化做出变化的智能,是在不断、高速变动中的,已有策略很快失效,新策略不断诞生。而人类投资大师,往往是“一招鲜”,即使有变化,也是长期缓慢的,很少做出根本性的变化(可以做个断言,巴菲特这样的大师,既是空前的,也是绝后的)。量化没有任何固定套路,可以很快变成和原先相反的策略。变化的变化。。。。。这似乎是个让人摸不着头脑的思路,但回归到数学本源上来,不断的变化或者无穷无尽,本身就是数学解答的一种。

量化的未来:走自己的路,让自己无路可走

走自己的路。。。。。。接下来都是励志好话:“让别人去说吧”、“让别人无路可走”,但你肯定没听过“让自己无路可走”这样丧气的说法。如果用一个形象的比喻,就是夸父追日,量化投资在不断地追逐收益的过程中,将自己累死消灭。

很多人会说,既然量化这么强大,那收益一定很好,以后可以投量化基金。而实际上,美国的量化基金收益率降低,中国的量化前几年有些收益奇高,但这几年在走平,推荐幻方量化私募基金近期的一篇文章,说到量化投资和摩尔定律具有相似性,能力每18个月翻倍,但收益率不变。这一点也是我近几年深切的感受,赚取超额收益越来越难,相对于指数的优势不断降低。

最后的答案来了

这种大量高智商人群参与、程序员和人工智能结合、穷尽各种解、不断对变化做出变化的市场,最后会呈现怎样一种景象?

答案是:无限趋近于有效市场!无限趋近是标准的数学语言,有效市场是标准的经济学名词,数学和经济结合,就会是这种结果。

没有未来的未来

准确一点,标题应该是:职业投资,没有未来。当市场被量化无限趋向有效时,所对应的曲线应该是平滑缓慢波动、偶有剧烈扰动但快速修复、长期向上的(符合我的自然生态原理)。这一点从美股指数也能得到验证,美股的波动也在长期降低中,08年金融危机造成的波动快速修复,总体缓慢平滑向上。在这样的市场中,超额收益越来越难,一切趋近于指数,职业投资人失效,终极投资标的就是指数(这倒符合了巴老的推荐)。对于专业投资是没有未来,但普通人投资于股指,仍是较优选项。四大类投资,期货是纯负和游戏(所以炒过期货的都知道难度有多大),股市相对于债市、储蓄,收益一定是最高的(股权收益是对风险的回报,如果收益低于其他,经济就不存在了)。未来的投资必配指数基金(突然感觉象给基金公司做广告了,但又不能删掉这句),享受着缓慢波动,长期略强的指数收益。未来的证券投资不再是暴利行业,那些投资大师的神话只能成为历史,中国市场将不会诞生大师。

活在当下

自然规律不可抗。当年看着纽交所忙碌的经纪人,笑话他们执着于原始的交易方式。现在却无比怀念那捡钱的年代。

当痴迷者还在自语着人性永不变时,投行的交易大厅已空荡,毫无人性的AI披挂上阵。人类终将缷下炭基的躯壳,换上硅基的灵魂,我只能期盼,这样的一天越晚来到越好。

主要考虑的是需求方面的情况:房地产行业我个人判断总规模未来十年还难以大幅度下降,而国内基建项目也还有空间,但是可以确定的是两者总体几乎已经见顶,未来是缓慢下降趋势。事实上很多发达国家水泥行业集中度提升到一定程度之后生意规模没有出现大幅下滑的局面,还能适当提升价格,总体业务利润都非常稳健的适度增长。

一、实施时间:

2019年11月15日0时-2020年3月15日24时。

(2018年11月15日-2019年10月31日期间,积极落实秋冬季错峰生产、夏季错峰生及各市统一组织的环境污染减排任务,错峰生产总时间超过160天的企业,可按照实际超出天数延迟错峰生产,但最迟应于2019年12月1日0时开始实施错峰生产,具体安排见附表。

麦啃溪邃 - 谋定而后动,慢决策

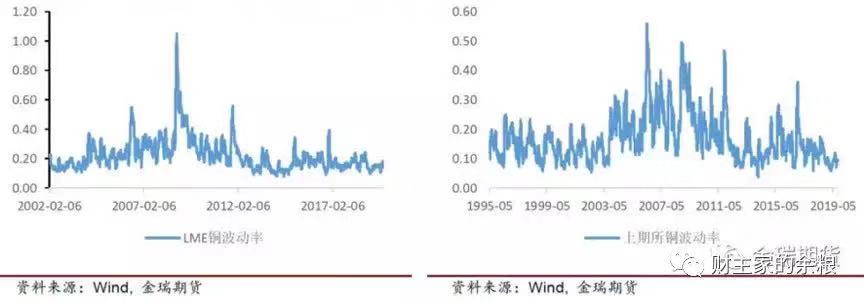

库存降低

空头碾压多头中

波动率降低

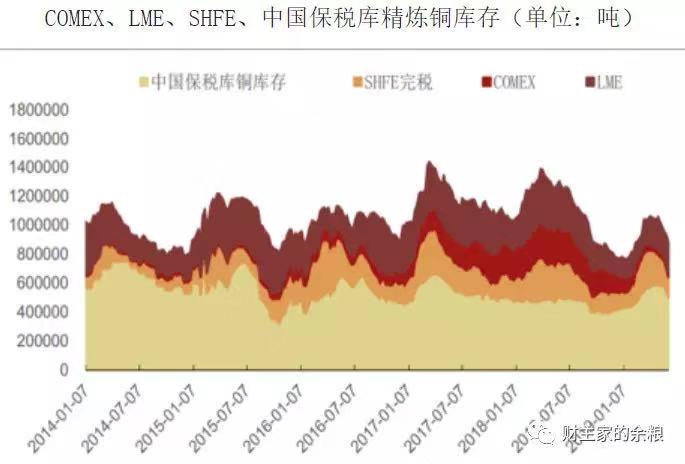

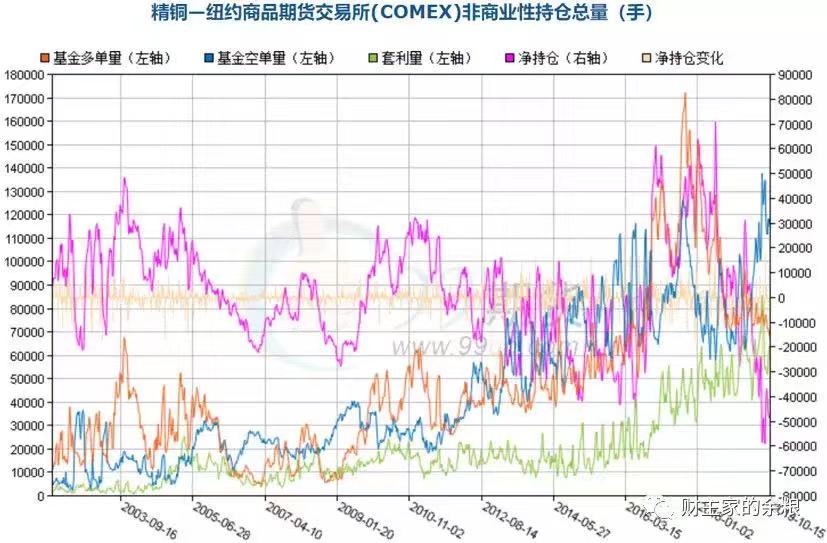

从一个公众号上看来的内容,需求的话,论据是电网投资回复增长,电线线缆企业开工率逐渐增加,意味着对铜的需求增加。

赞同来自: abaidai

根据2019年7月22日,财综〔2019〕29号《关于全面推行医疗收费电子票据管理改革的通知》,要求:按照财综〔2018〕62号要求,各地区应在充分总结财政电子票据改革试点经验的基础上,在2020年底前全面推行医疗收费电子票据管理改革,推广运用医疗收费电子票据。启用全国统一的医疗收费明细(电子)式样,配合电子票据使用。考虑到系统升级改造、票据管理实际情况,原则上设置一年过渡期,在2020年底前各地区原有票据式样和全国统一的票据式样并行。

赞同来自: 玉壶冰心 、vanilla7 、雪股 、蜗牛之行 、我是一个host 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

水泥,水泥跟去年的走势相似度高,从二季度末开始攀升,近来东南部水泥涨幅较大,相对比二季度有较明显的涨幅,跟去年差不多。所以东南部水泥股的业绩无忧。今年有个砂石的涨幅非常惊人,如果具有砂石生产钱的水泥估计业绩会好一些。

mditdi:基本上走势如出一辙,从8月份开始下滑,目前横盘,所以业绩没见起色。

泛酸钙 能一直这么坚强的挺着,从道理上来说,亿帆的三季度应该比中报还要好一些。这也是他这段时间一直较强的原因。

造纸 三季度有好转的迹象,但涨幅并不大,总体上生意比以前稍好做点。

黄磷,草甘膦 黄磷一度是三季度的涨价明星,但随后回落非常大,到八月中旬又再度回升,总体上给上下游带来了一定的景气度。草甘膦也比二季度有一定的涨幅,虽然并不大,但因为这个产品一直没有跌破这些上市公司的成本价,所以三季度业绩应该还不错。

有机硅 三季度相比于二季度有回升,到九月末回落,但总体上并不会影响三季度比二季度强的业绩。

浮法玻璃 三季度一直处于缓慢攀升中,这个的业绩应该可以。

化纤 我觉得化纤是受毛衣战影响最大的品种,无论是涤纶长丝,粘胶短纤,价格都在较低的位置。

纯碱 七月份开始攀爬 涨幅并不大,但这个价格下各公司的盈利还可以。

钴 这个是三季度的涨价明星,涨幅较大,股价也已相应涨幅较大。

锂电池与石墨电极 一直处于下跌中,估计业绩相对比较差。

赞同来自: wangxbgo 、玉壶冰心 、maverickshao 、做人要厚道 、五股不分 、 、 、 、更多 »

我倒是对草甘膦比较有兴趣,最主要草甘膦的环保最严格,也很难有新批产能,因为从草甘膦近几年的走势看,这些公司这几年都能盈利,也就是说草甘膦一直未跌入成本区,当然,兴发在未进入这个领域前,草甘膦的无论是波动还是涨幅都比现在强得多。兴发打破了这个供需平衡,如果以年报中报看,兴发的产业链更完整,产能更大。这是吸引我的地方。

但很遗憾的是兴发的财务数据不透明(也许是对于我来说不透明),本身读书就少,理解力就有限,所以有时看着看着就觉头疼。

从数据来看,去年同期有机硅利润有近6亿,今年只有2.4亿,成本无大幅变化,说明价格下跌冲击确实蛮大的。除此之外,主营成本的其他项成本还多了2.5亿,收入却少了8000万,其他项不知道具体是什么组成。两者合计造成了成本上升而利润下降。从负债来看,兴发集团的利息支出并不算很多,相比去年也没有很大变化,但是应收和预付同时增多了,现金流感觉不如去年

赞同来自: 乌衣巷口 、玉壶冰心 、sg0511 、阿键 、solino更多 »

赞同来自: 玉壶冰心 、vanilla7 、天时地利 、陆剑平2019 、liyiming 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

那时我的资金是420万左右,拿了40万进入文交所,就是这40万,还跟老婆大吵一架,她认为我不走正路,不给我去开户(以前我都没有办银行卡,家里的钱都在老婆卡上)。我决意要进,并威胁如果不给我办,我出外借钱去。

在文交所我的交易方式跟股市是完全反着来的,一,我得先研究做庄的人,二,我得观察产品的成交量,三,我基本上只做涨停板,身边跟着一大堆朋友,做得很顺,有时候,我愿意牺牲自己的利润让利于他们,让他们先买先卖(因为有后台可以查出谁先买先卖),包括那个初上市的品种直接原始股转给一个跟了近半年没有赚钱的朋友(因为他的工作性质不能跟得上买卖),相当于直接送了七八十万给他,所以我很得人心,基本上都能一呼百应。那个时候钱来得快,天天工作餐都是五星级酒店,人也容易膨胀。2015年5月28号,从涨停到跌停,我就预感该结束了,当时跟一朋友合作一个品种,前面四个跌停他出完货,相当于我第七个跌停板清光,彻底离开。因为只想着离开,无论亏多少都觉得很值得,我很满意。那40万在那近二年的时间里面,赚了几套房子而已。急流勇退后就直接把现金全换房子。

但是很可惜的是,跟着我的一帮朋友们,依然觉得文交所就是一辈子的事业,他们都没撤出来,依然抱着幻想,在缺乏我的策略支援情况下,一个个把大部份赚的钱交了回去,其实最重要的是,那时团队缺了我后没了凝聚力,每个人都觉得钱赚得容易,都觉得能独当一面,他们分散去各文交所了,又没有人能统一他们的行动,没法形成盈利模式。最惨的是一朋友本来赚得比我多得多,结果成了负债。事后每每想到这,无不嘘叹不已。

这些如过眼云烟,就像当时的一场战役。我只能感慨,命运待我真好。说得有点像吹牛,但实际上当时的文交所疯狂得多,因为涨千倍的不少,还有万倍的,我这种收益只算一般般。只是我个人的性格导致我没有大的投入所以并没有大的收获。

赵甲

- 将军赶路,不追小兔。

- 将军赶路,不追小兔。

赞同来自: confidence9292

吾兄你年轻时候到底经历了啥?我有个远方亲戚,88年的,跟你一样,也是在外流浪了几年,14年吧就听舅舅说他在浙江中断了家里联系,什么方式都联系不上,还去公安局查过,没有犯事,去年突然回家了,我们说可能是外面生活压力大了,不好混了,才回来,目前在工地干活。

吾兄为什么你在外漂了几年收获这么多?

赞同来自: 瀚海银沙 、大雄精 、之鱼星 、Ivansaid 、听人说来的这 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

酒也依然是如此,我好像从没有买过酒的股票,我滴酒不沾,以前每年过年证券公司都给我送一箱茅台,倒都保存着。这个价值体系是怎么衡量的我不懂,因为不懂所以不碰。

还有很多的涨价那就跟个人的能力有关系,每个人的能力都会有局限性,因为很多涨价没有办法查得到,我基本上就放弃。当然,最主要是我已没有那么大的赚钱欲望,如果我是小资金想发达,我觉得最好方式就是组团,团里有人负责搜集敏感涨价情报,有人负责研究财务数据,有人负责研究上下游行业的供应接受程度,每个人分工不同,做自己所善长的。多个思路多个方向多条退路,让你游刃有余。以前做分级,我身边就一群数据好手,这些好手在很多时候,总能发现一些可以套利的方向,属于有钱大家赚,我的职责就是短线判断大盘决定仓位,其实为什么不呢?所以,当你资金小的时候,我建议尽量不要排外,听听别人的建议。

京公网安备 11010802031449号

京公网安备 11010802031449号