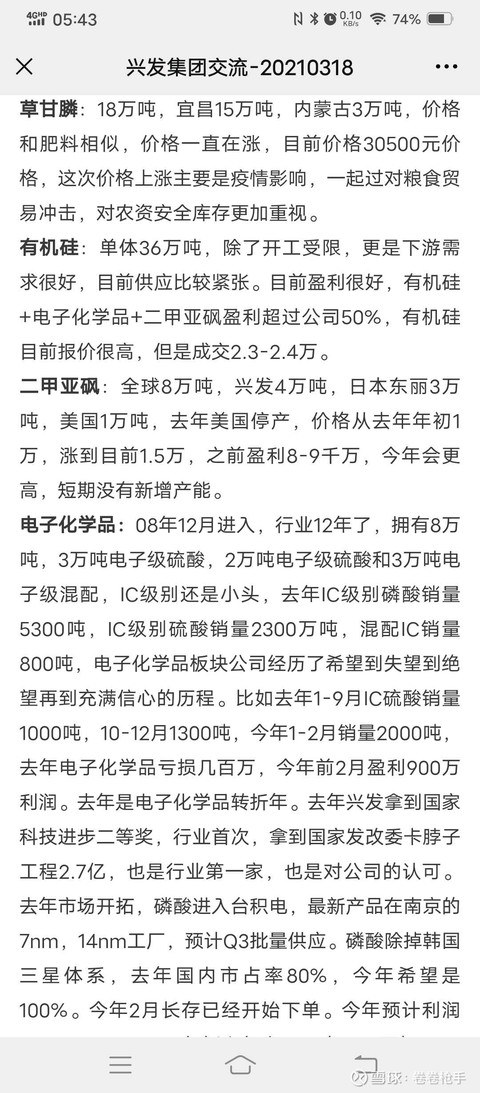

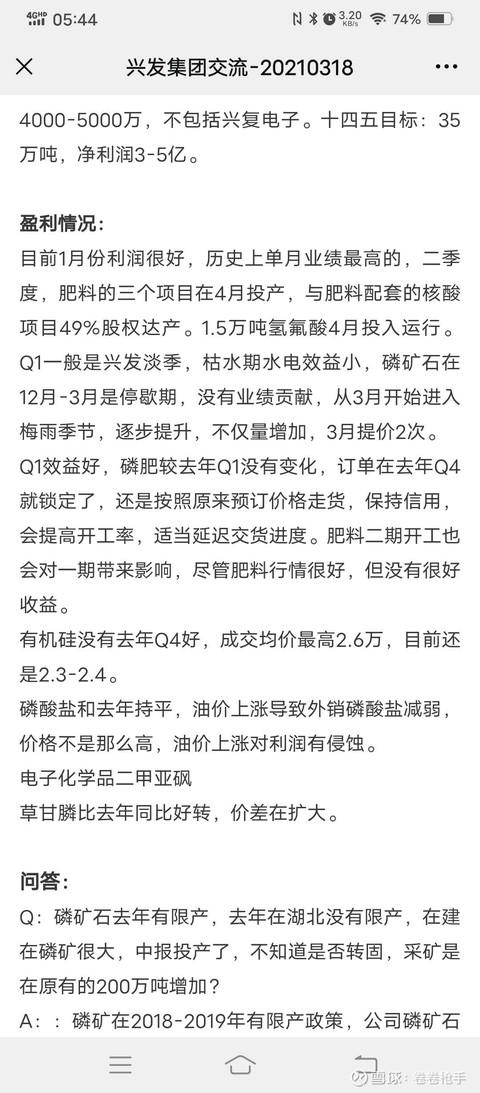

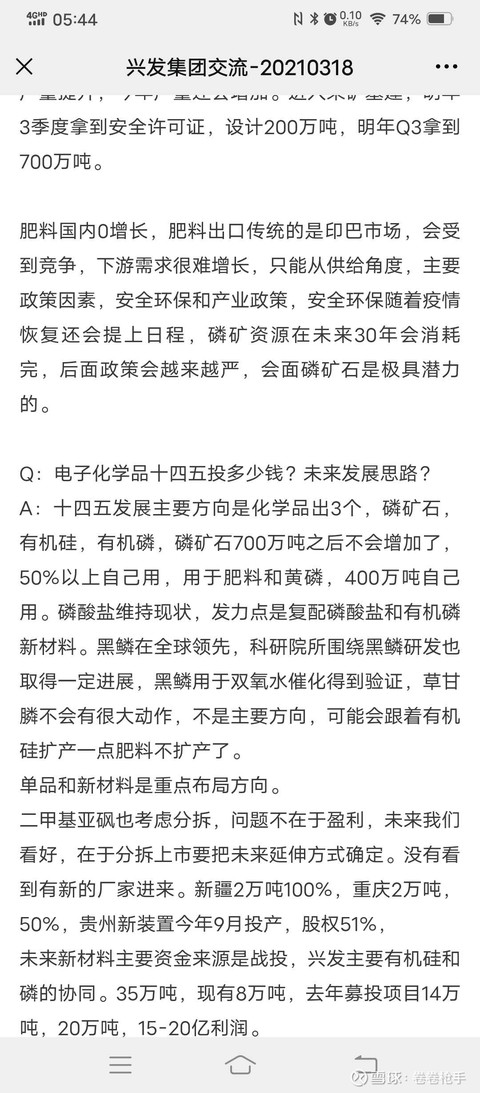

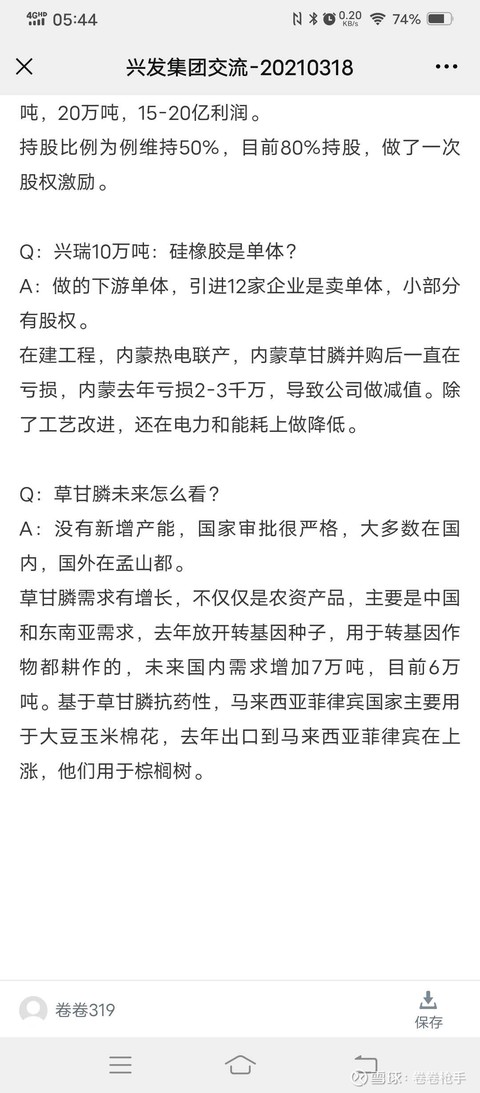

Edge

Edge Chrome

Chrome Firefox

Firefox所以对于这样的市场,虽然我没办法看盘,但我却是比较兴奋!因为很少人敢于看多做多了,但我敢,虽然还依然是以套利的模式来参与,用了一些A基对冲,一直觉得军工A是最好的A类对冲工具,这波下跌,判断还是不错的!目前股票仓位上到了近40仓!整体上这波调整没伤到筋骨,所以还有力气抄底,下面的下跌,我估计还是每天加点仓位,但股票仓位不会超过60仓,A基依然不平掉!还是选择一些军工类A!主要是也不好出或者不好T!

我还是坚定自己的原则选择自己的股票,主要还是做涨价业绩!基本上只做一到二个即可,分级基金太残暴,特别是离下折10%以内的我是无条件的远离,虽然我知道这是最暴利的一块肥肉,但我不喜欢吃肥肉,因为毕竟是下行趋势,市场的惯性就是向下,市场的恐慌心理让分级持有人足够崩溃。如果我想抄指数我会选择ETF!

做着自己,永远保持一颗乐观的心!对今年能收益30%以上信心倍增!!

赞同来自: leavening 、番茄果 、明园 、lwhsq88 、夜雨沧神 、 、 、 、 、 、 、 、 、 、 、更多 »

后者明显地更加热门:

利尔近3个月研报14家,兴发2家。

行业接近:

利尔主要产品:农药草铵膦,这个产品比较厉害。

兴发:磷矿-磷化物-化肥农药(还有水电自用),兴发看起来更厉害吧,但兴发的农药是草甘膦(过气了?)但电子级化学品应该也比较厉害吧。

大股东:

利尔是中国工程物理研究院,因为这个?技术储备更厉害?

兴发就是个地方国资委,无足轻重。

总市值:利尔近120亿,兴发157亿。2020年盈利都是6亿+,21Q1兴发3.5亿,利尔不到2亿。

我有一些利尔的转债,前一段也买了些兴发。比较好奇就对比着看了下,记得以前吾大也提到过利尔,最近股价调整下来。

赞同来自: 玉壶冰心 、wwhedward 、栀子花开夏 、塔塔桔 、云飞扬lyz 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

周期性强的股票之前又涨幅高的,出了季报还比较强势的只有云天化与鲁西,这种走势已经超出预期了。所以做这个预增,最先考虑的是安全,这个安全最好就是下季度业绩更好更强,下跌我敢买。这种股票波动会少些。第二,股票最好涨幅小些,相比较性价比比较高。当然,最理想的就是养在深闺无人识的那种黑马,但估计很少。大部份预期业绩好的都有很多潜伏盘,这些潜伏盘筹码都是不稳定因素,所以不是长线者,一旦利好出现,及时套现就行。

今晚三友出了年报,从年报看,四季度盈利了6.8亿,四季度的销售均价比一季度低得多,估计这个的一季报也是很爆列的,公司没有预告一季报的情况,但这个股价创历史新高回调后就一直不温不火。想问问大家,上交有没有明文规定,预增多少要出预告的?

赞同来自: 玉壶冰心 、vanilla7 、乌衣巷口 、乐鱼之乐 、番茄果 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

二甲基亚砜,生意社的价格并不会是公司的销售价格,因为差价太大,公司说那是经销商的价格。但未说出公司现在的销售价格。

现在的市场总体上是不难做的,潜伏一季报大幅盈利的品种,基本上在化工股上,出了一季报预期就先转手卖给别人。新安其实业绩是符合预期的,有机硅一季度初跌得好大,新安是有机硅为主。但是在这个空档期,他就失去了驱动力了,所以跌是正常的,但有机硅这个价格能持续的话,新安的半年报也很强的,但综合来说,买新安肯定不如兴发安全了。

赞同来自: zhouwu0737 、zuzu2168 、狂奔的奶牛 、胡桃夹子 、Syphurith 、更多 »

中国证监会的《反馈意见》显示,近三年一期,兴发集团扣非归母净利润分别为3.82亿元、6.56亿元、2.96亿元和0.13亿元,波动较大且最近一期同比大幅下滑。同时,综合毛利率远低于同行业可比上市公司。

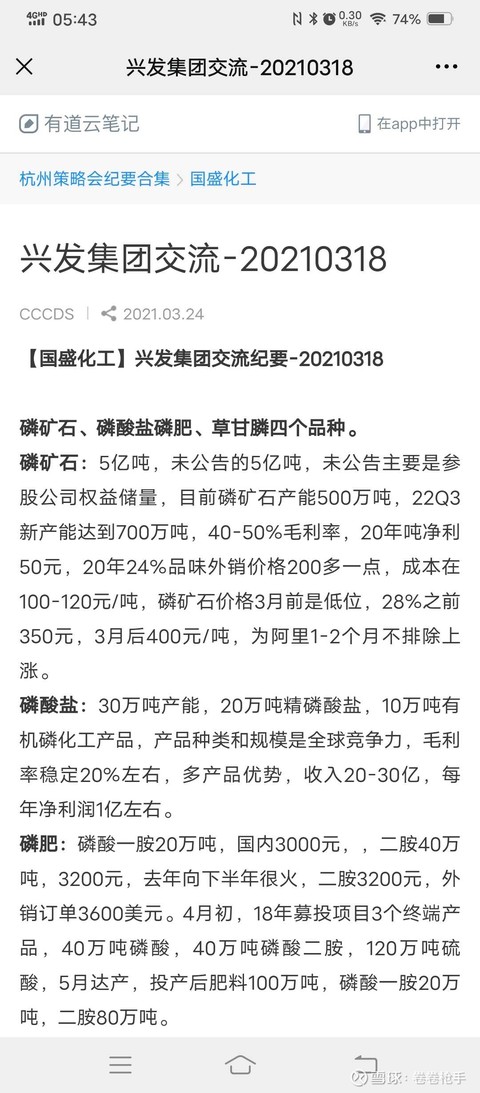

公开信息显示,兴发集团是我国“最大的精细磷酸盐生产企业”。2019年,其实现营业收入180.39亿元,同比增长1.03%;实现归属于上市公司股东的净利润3.02亿元,同比下降24.81%。

2017~2019年,兴发集团的销售毛利率分别为16.78%、17.91%和13.56%,毛利率指标呈现一定幅度的波动。对此,兴发集团认为主要是由于公司主要产品受环保政策及市场供需影响,引发生产成本及销售价格波动所致。

不过,记者在同花顺查询获悉,截至2019年12月31日,在从事磷化工及磷酸盐生产的4家大型企业中,兴发集团以180.4亿元排在营业总收入第一位,但是销售毛利率则是倒数第一位,且与毛利率第一的昆明川金诺化工股份有限公司差了近一倍。

在二级行业分类的224家化工企业中,截至2019年12月31日,兴发集团营业总收入位列第10,销售毛利率则排在197位。

针对高负债率和低销售毛利率的问题,截至发稿,兴发集团方面未向记者做出回复。

赞同来自: vanilla7 、UniqueLy 、乌衣巷口 、夕阳武士661 、吾之所向 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

泥巴兄所说的工艺,禁用草甘膦(记得董秘有过回复),有机硅,整体上这些都属于单一品种,实际上拿一个出来,对其业绩影响都不是太大。有机硅可能一年后占比连兴发的10%都不到。花个几百块一年买个百川行情宝app,就能大部份产品报价都会查以。但像兴发的化学品,你就得上网站去查询了。兴发有一个品种涨价最大就是硫酸(这个东西近一年翻了三四倍),但不知道他的这个毛利率如何,按道理他之前应该有80万吨的产能,5月份后应该会达成120万吨的产能。兴发从底部上来,总体上就是没有多大的涨幅,所以产品涨价并没有从股价去体现,不过这也是我上面所说的,投资者对于其业绩的悲观预期。你也可以从股票走势上看,其实这个股票很难跌停,因为他从来就没有暴涨过。但是,你们打开下兴发的k线图,大部份时间都是长长的避雷针,这个避雷针并不是因为我作t而生成,因为我没买之前他就是这样的。我只是根据他的特点来制定应对他的策略使之利润最大化而已。你们真高看我了,我既没有能力也没有办法来改变一个股票的买卖盘,我只是闲着的时候针对买卖盘作一些交易策略而已。大部份时间我是不动的,也没太看盘。但这二个月估计在兴发上能t出二百来万利润。

不过研究个股,每个人都有自己的思维,不需要别人认同你的观点,投资本身就是件很寂寞的事,很多时候,自己认为自己是对的,并坚持下去就行。so,我说的我想的,最重要的是不要影响到你的基础判断。

赞同来自: musheng 、wangxbgo 、精锐XX 、jianan 、那时花开花落 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我个人觉得兴发跟鲁西不同行业,不存对比性,鲁西有机硅占比极小,主要是尿素,甲胺,甲酸,多元醇,但鲁西可能周期性会更强一些。并且股价涨幅较高。市值也大兴发一倍。

无论一季报是否高开或者5月份解禁是否会砸个坑,都只是个短期的,我自己买兴发,就是因为觉得目前的150亿的盘子是低估的。这150亿已经包含了解禁市值在里面,他并不是另外增加的市值。别人认为他高估了,所以选择卖出,这理所当然,跟解不解禁关系没想象中的大,不过在a股的一种投资预期心理中,可以用部份仓位作下回避。12月份买这个股时,我就说,等解禁后买,其实就是利用了别人的恐慌心理。

最能影响股价的其实还是在于业绩,人家有证券部,有什么问题多与公司证券部沟通,而兴发的主要产品近来还一直在涨,磷矿石,草甘膦,这就挺好!如果能有更底的价格买更多的股票,我并不介意。关于毛利率的事,也可以与董秘沟通的,打个电话花不了你几个钱。那样才是对自己的钱负责,而不是听大v的。我就不看任何大v,大v,大v的观点。

赞同来自: vanilla7 、红豆豆豆豆红 、明月镰刀 、阳光下的生活 、飘行人间 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

作t大部份都是一种手熟而已,所以这部份钱并不是所有人都能赚到的。t的是一种经验,量与势,我们都知道多空平衡点,没有增量的情况下,一般不会打破多空平衡,而分时上的脉冲,要看力度,一而再,三而竭,尽量在买卖盘衰弱的位置。

比如昨天的兴发,人家的走势本来就是一种调整走势,但受鲁西的影响,冲高回落,也就是意味着这个调整未结束。但因为打球昨天只是上午买了点,下午没空买卖,所以今天就会先出再入。入了后再观察这个调整是否已经结束再决定去留。但因为时间上的关系离4月份越来越近,基本上都会买多卖少。我的买卖一般看对手盘,如果对手量大,我就量大,如果对手量小,我就量小。一般都不会影响股价走势。

其实无论如何作t,都不会影响公司的经营业绩的。

赞同来自: 乌衣巷口 、sd在路上 、做人要厚道 、阳光下的生活 、Syphurith 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

看到吾大的兴发,让我想起了曾经的往事。虽然现价已经涨了一些,还是入坑了。

赞同来自: 玉壶冰心 、vanilla7 、远离 、乘风南来 、lamedon 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

兴发今年来涨幅还是不错的,我的期望值很低,并不拿他来渴求暴富,只望跑赢银行定期利率,而他也已经让我跑赢了。

赞同来自: 还没想好明天取 、UniqueLy 、沙湖小子 、bosschen2016 、lwhsq88 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

算下有利润的,董秘说目前二甲基亚砜1.5万元,生意社看到的数据是2.8万,这个有出入。盈利8-9千万,这个不知道是什么数据,每吨还是每年差别很大。

有机硅,一月份的价格在21000,按照公司低于按价单,估计不到19000,现在市场报价在29000,公司估计在24000左右。

草甘膦,一月份的价格在2.7-2.8万间,现在是3.15万左右,公司3.18说是3.05万,这个没问题,因为3.22号才大涨一次。所以草甘膦的价格应该就是实打实的实时价格。

电子化学品从亏损转向盈利,这是一个好的开始,并且战投准备量产。

原来预期的三月份达产的几个产品有些到四月份,有些到五月份。向后有所延期。

但是一月份的利润达到历史新高。

赞同来自: 玉壶冰心 、vanilla7 、UniqueLy 、吾之所向 、琳小姝 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天把兴发加到了2.4万手,是近期持仓新高。虽然有作t,但前天一天赚的还不够这二天亏的。很多周期股调整,最主要原因既是因为涨得高了,也因为产品调整幅度较大。但兴发的产品基本上没有向下调整的,所以这是我不担心的最重要原因。像硫酸,草甘膦这二天还涨幅不小。

其实关注兴发应该是在2020年中报开始,诱因就是产品其时都处于行业底部,但兴发的业绩开始出现拐点,董秘:2020年度公司主营产品(二甲基亚砜除外)含税销售均价较2019年出现不同程度下降,其中磷酸盐同比略有下跌,有机硅、磷铵、黄磷同比下跌超过5%,草甘膦下跌超过10%,磷矿石下跌近20%。2020年度公司业绩大幅增长主要系“磷硅协同”、“肥化结合”循环经济产业链进一步完善,成本控制能力增强,同时着力向内挖潜增效所致。 在所有的产品都处于行业底部的情况下,兴发开始盈利,本月有不少建成投产的包括120万吨的硫酸(尚不知道成本如何,但这个产品是所有商品中近一年涨幅最大的),所以三月份后,兴发的循环经济产业将进一步完善。但是这近十年里面,无论是机构或个人投资者,对于兴发还处于过去一种固化的思维里,一时半会想改变很困难。只有成绩走出与众不同了,才会吸引到别人的眼光。

(仅是个人观点,勿依此操作!)

赞同来自: 江城车贩子 、vanilla7 、kingwang2009 、qiuqiuindex 、吾之所向 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

时刻怀着一颗敬畏市场之心,慢慢变富就行。

京公网安备 11010802031449号

京公网安备 11010802031449号