Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: alongside 、何哲欢888 、elodia 、aji01280 、那个孩子 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我很讨厌价值投资者,因为这个群体给我的感觉是投资就像在大海上航行,面对的都是未知的情况,需要有个罗盘来确定自己的位置,价值投资提供了一套逻辑自洽的理论,用这套理论可以解释市场上发生的各种情况,拥有了一个可观察、可测量、可修正的参照系,不是为了鄙视别人,是让自己心态更平和

一、价值投资者自带道德优越感+智力优越感双BUFF

1、道德优越感:我不炒短线、不追涨杀跌、不赌博

他们把自己定义成理性的、克制的、长期的、不贪婪的、不恐慌的,反过来,就把别人定义成追涨杀跌的韭菜、听消息的赌徒、看图的神棍、赚快钱的投机客,把自己放在道德高地,别人自然就低人一等。

2、智力优越感:我研究企业、读财报、看长期逻辑

他们默认看 K 线 = ...

我之前没学这套体系的时候,任何买入持有卖出都是战战兢兢,诚惶诚恐,行情稍一波动就忐忑不安,为了该持有还是该卖出充满焦虑

学了这套体系之后,下跌20%以后还能淡定持有,冷静加仓,行情波动几乎不会对生活产生影响,不是为了骗别人骗自己,把自己定义成理性的、克制的、长期的、不贪婪的、不恐慌的,我是真认为自己现在就是这样的

我对别人说“市场先生是疯的。”“别人贪婪我恐惧。”“短期涨跌毫无意义。”“你这是投机,不是投资。”“时间是好公司的朋友。”“你拿不住是因为你认知不够。”往往是别人在发帖求助,我跟他说是希望他学习后也能像我一样不再焦虑,获得这种平和的心态

上面有人拿风清扬为什么把独孤九剑传给气宗的令狐冲做比喻,如果心中带着敌意就本能的排斥对方说的所有话,不论对错,只要是剑宗支持的就是气宗要反对的,如果抛开宗派之别,就能看到对方说的有没有可取之处

优越感分跟谁比,跟那些来股市送钱的小散比,我很有优越感,但跟有明确业绩展示的投机者相比,并没觉得有优越感,谁赚的多谁厉害,投机者赚的多,那你就是厉害,比如站在光里的的那些人,虽然我不认同他们的理念,但没法否认别人很厉害,炒股最终还是靠收益率说话

最后回答一下楼主的问题,楼主问有业绩的不涨,没业绩的猛涨,现在的市场出了什么问题?

用经典的价值投资话术回答一下楼主的问题,市场短期是投票机,长期是称重机,股价受市场情绪,新闻,资金流向等非理性因素影响,就像人们凭喜好投票给某个选项,价格可能大幅偏离内在价值,涨跌更多取决于人气而非基本面,拉长时间维度,不论牛市的短期泡沫或熊市的悲观情绪,股价最终都会回归公司的真实价值,企业的盈利能力,资产质量,护城河等价值因素决定了长期的回报

大牌886 - 愚蠢的人类

赞同来自: 明青 、alongside 、zidekuls 、hanbing0356 、ZQYMZ 、 、 、 、 、 、 、 、 、 、更多 »

也许有些人就是不喜欢割韭菜,就是要做价值投资呢?真做价值投资,为啥不去美股和港股。。。A股的估值明显不正常

我不是鄙视价值投资,我是不理解为啥要在A股做价值投资

就像一个人说他要在币圈价值投资一样。。。

所有交易策略本质的立足点永远是建立在人类属性上,不能凭空建立在企业,报表和数字上

不是有个企业的市场就适合做价值投资

就像社会结构有它适配的市场机制,自由主义理论照搬也不是人人都可以

对于一个一二级市场完全脱节,主要利益分配在一级就完成的市场,在权利 垄断 执法 都偏袒一小部分人的市场,你试图去通过企业分析来获得利益,肯定是“不划算的”

A股90%以上波动是由于情绪 政策 外部冲击 联合操纵 资金优势 造成的

要不然这波动率到不了这样

在一个巨量人口高速发展的经济体内,一级市场完成增量后,二级只能抢剩下的极少部分增量

别看A股很大,在我眼里就是个超巨大的MEME市场,价值增长早被垄断阶级抢完了

一个偏空的观点:这哪里是偏空。事实性描述,看空看多都是观点。按利好来解读,这些公司看到了增长>5%的利率机会。证实了方向的可靠性。也证实了等不及明年的现金流,杠杆也好,股权融资也好,前置capex赢得先机。

——————

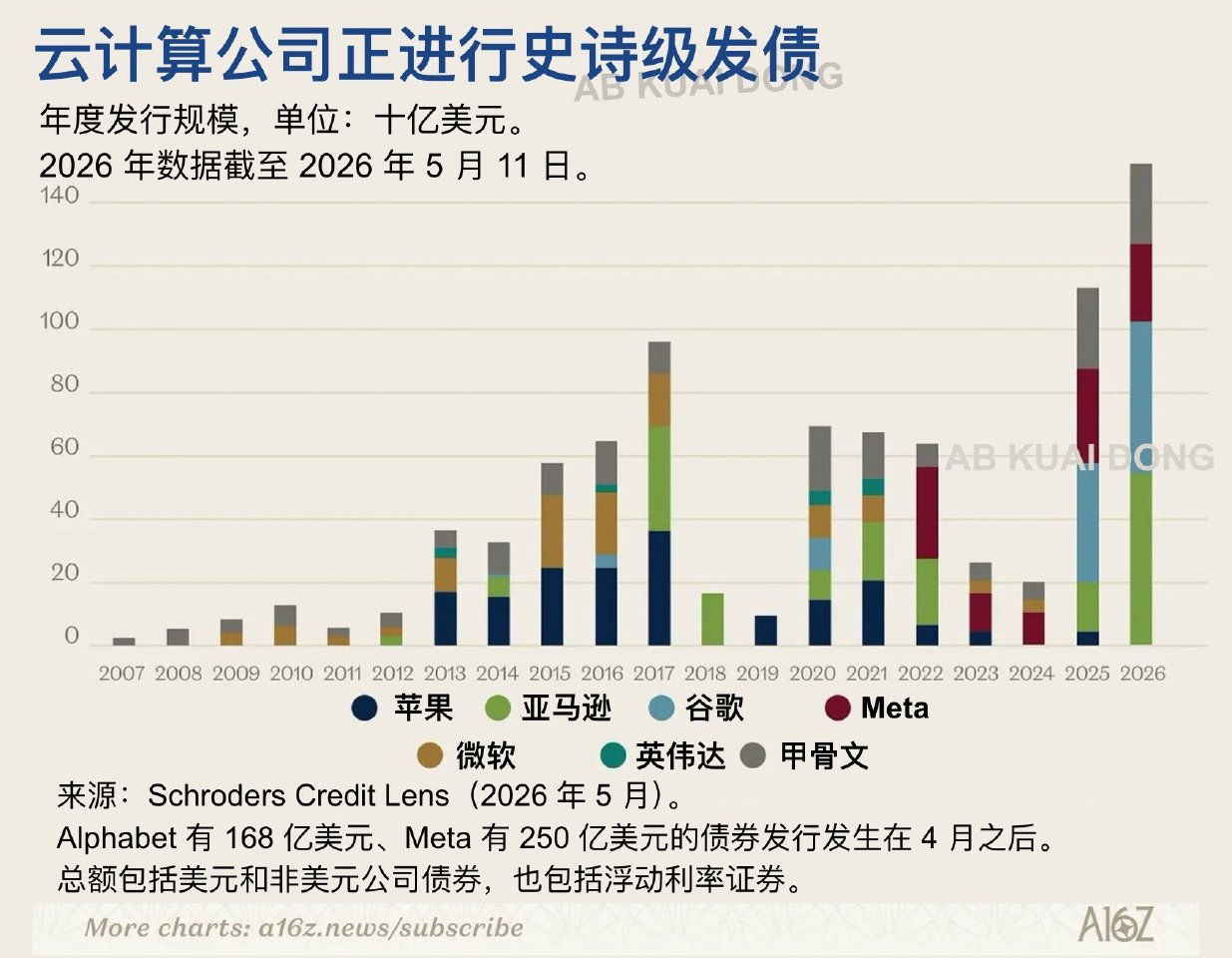

品浩(PIMCO)、标普全球(S&P Global)以及美国银行(BofA)在 2026 年 5 月发布的最新宏观报告:

今年以来的发债量: 截至 2026 年 5 月中旬,头部云厂商发行的新债规模已达到约 1360 亿美元(标普数据显示仅 Q1 就达到了 1150 亿美元)。

对比历史数据:

2020 年至 2024 年期间,这五家巨头每年的平均发债量仅为 28...

集思录现在的人都这么嚣张吗?别生气,,它们就是想攻击你,让你怀疑自我,然后和他们一样做个投机者,追涨杀跌,当然肯定会赢几次,偶尔一次亏光所有. 这是最终的归宿. 看看科技牛汇顶,当年多风光 , 当然今天涨停,,又很多人冲进去.

赞同来自: Richone

一个偏空的观点:—————— 品浩(PIMCO)、标普全球(S&P Global)以及美国银行(BofA)在 2026 年 5 月发布的最新宏观报告:今年以来的发债量: 截至 2026 年 5 月中旬,头部云厂商发行的新债规模已达到约 1360 亿美元(标普数据显示仅 Q1 就达到了 1150 亿美元)。对比历史数据:2020 年至 2024 年期间,这五家巨头每年的平均发债量仅为 28...赞,AI基建泡沫就像2000年的互联网泡沫一样,肯定会破灭。但不知道什么时候会破。破了之后AI行业肯定还在,但重点可能就是应用,而不是目前的基建了,基建会回归基建的价格。

最近token收费明显提高,也许模型公司的业绩还能涨一把,等待头部openAI,anthropic的上市。

但最终,疯狂采购的GPU,hbm一定会贬值,一个是产能的扩张周期释放带来不再稀缺,同时技术的扩散新玩家的入场带来竞争降价;一个是终端用户token付费承受力达到峰值,到时增长放缓,才会形成负反馈。应该关注这两个转折点。

最近看了一下韩国股指,充分说明了“横有多长,竖有多高”,十年不涨,一涨一年涨十年!

由于最近一直亏钱,我主动把自己降级为巴韭特,别人再说啥,也不会影响我了;)

我很讨厌价值投资者,因为这个群体给我的感觉是其实这些道理和方法大部分是没错的,但1万个人里估计只有1个能实实在在做到吧。

一、价值投资者自带道德优越感+智力优越感双BUFF

1、道德优越感:我不炒短线、不追涨杀跌、不赌博

他们把自己定义成理性的、克制的、长期的、不贪婪的、不恐慌的,反过来,就把别人定义成追涨杀跌的韭菜、听消息的赌徒、看图的神棍、赚快钱的投机客,把自己放在道德高地,别人自然就低人一等。

2、智力优越感:我研究企业、读财报、看长期逻辑

他们默认看 K 线 = ...

其他人都是在装,当然还有少部分人装着装着就真成了。

绝大多数人无非拿这些n手的、语境缺失的语录给自己壮胆,为自己懒惰不肯拓展能力圈、赌性强满仓单吊等行为做自洽而已。

拿风华高科这只过去几年没啥利润的烂票来说说,ai 估算它按最最乐观的方式计算未来 5 年它的利润总和也就和涪陵榨菜差不多,但是它的市值现在被炒到涪陵榨菜的几倍,即使今年利润预计也只有涪陵榨菜的一半。

那为什么风华高科大炒特炒,而涪陵阴跌不止无人问津?就是因为它没有增量了,没有故事了,没有想象空间了,资金不炒了。消费、医疗类的股票普遍如此

赞同来自: xzyfycz 、超级怂人全靠蒙 、跑路皮皮 、winwinuu 、Romi 、 、 、更多 »

——————

品浩(PIMCO)、标普全球(S&P Global)以及美国银行(BofA)在 2026 年 5 月发布的最新宏观报告:

今年以来的发债量: 截至 2026 年 5 月中旬,头部云厂商发行的新债规模已达到约 1360 亿美元(标普数据显示仅 Q1 就达到了 1150 亿美元)。

对比历史数据:

2020 年至 2024 年期间,这五家巨头每年的平均发债量仅为 280 亿美元。

2025 年全年,它们共发行了 1210 亿美元的企业债。

也就是说,2026 年仅仅前几个月的发债量,就超过了 2025 年全年的总和,更是过去五年历史平均水平的近 5 倍。

全年预测: 巴克莱(Barclays)分析师预计,头部云厂商在 2026 年的总债务发行量将轻松突破 2000 亿美元。

我们再来看这次推动AI基建的北美四大云厂商

2026 年总预算: 根据《金融时报》汇总的 Q1 财报指引,前四大云厂商(亚马逊、微软、谷歌、Meta)在 2026 年的资本开支总和预计高达 7250 亿美元,比去年(4100 亿美元)飙升了 77%。

各家 2026 年 Capex 拆解:

亚马逊: 约 2000 亿美元

微软: 约 1900 亿美元(其中约 250 亿美元单纯由于内存芯片和组件涨价所致)

Alphabet(谷歌): 约 1800 - 1900 亿美元

Meta: 约 1250 - 1450 亿美元(为此 Meta 甚至在今年裁员了约 10% 以填补基建成本)

一个明显的情况是 虽然这些公司的总营收和运营现金流仍在增长,但“赚钱的速度已经赶不上烧钱的速度”。

2026 年 AI 资本支出预计将吸收这几家头部云厂商高达 94% 的运营现金流。

作为对比,在生成式 AI 刚刚爆发的 2023 年,资本开支仅占它们运营现金流的 40%。短短三年时间,结余的自由现金流空间被严重压缩。

除了明面上的发债和 Capex,巨头们还锁定了巨额的长期数据中心和电力租赁合同。截至 2026 年初,这些未在资产负债表上完全确认的未来非贴现租赁承诺已累计达到 8220 亿美元。

我们以世界上最大的云计算厂家亚马逊为例

市场预计亚马逊其 2026 年的资本开支将激增至近 2000 亿美元,但同期的运营现金流预估仅在 1780 亿美元上下。这意味着主营业务赚来的现金,已经不够填补买 GPU 和建数据中心的缺口,必须出现净现金流出并依赖外部融资。

连亚马逊这种现金流极其充裕的厂家都已经入不敷出了,更别说其他公司

巨头们为了解决这一问题 正在史诗级的速度大举借债

Meta 发行 300 亿美元债券

亚马逊发行约 540 亿美元债券

时隔半年 Meta 再次发行 250 亿美元债券

Alphabet 发行 320 亿美元多币种债券

Alphabet 发行破纪录武士债约5770亿日元

我们在引用信用研究机构 CreditSights 在 2026 年第二季度的测算,由于头部云厂商 2026 年的资本开支总和预计被拉高到 7500 亿美元,这直接导致了极其夸张的资本消耗率。预计 2026 年各家的 资本开支占总营收的比例 将达到:

甲骨文 ( $Oracle): 约 86%(意味着每赚 100 块钱,有 86 块钱要拿去买设备建数据中心)

$Meta : 约 54%

$MSFT 微软 (Microsoft): 约 47%

$Goog 谷歌: 约 46%

$AMZN 亚马逊 (Amazon): 约 25%

利润丰厚的科技巨头,其分红和股票回购加上这些动辄上千亿美元的资本开支,首次彻底击穿了它们自身的自由现金流边界时,大规模向外举债就成为了唯一的解药

然而一方面 当庞大的资本开支得不到相应回报的时候 另一方面 这又是一场无休止境军备竞赛

巨头们亲自系住了累死自己的绳子

而当巨头们没有办法承受庞大的资本开支的时候

多米诺骨牌的第一块就倒下了 随之而来会迎来整个AI的大幅崩盘

这是AI崩盘前的第一个信号 也是一个极其明显的信号 但会崩盘不等于现在会崩盘 巨头们一边丰富的利润+自由现金+借债去延缓了这个过程。但只是延缓并没有根治

只要庞大的资本收不回回报一天 那么多米诺骨牌的第一块就一定会倒下 。

让我们看看下一个极其明显的信号(巨头收缩资本开支)什么时候会到来

赞同来自: Richone 、happysam2018 、sinnol 、horizon668

我的持仓股都是老登,没有一个科技股,勉强算是价值投资者?身边炒股的兄弟也问我,为啥不买科技啊。不是我不想买,我也想赚快钱啊,但是实在是搞不懂科技。光模块,之前我还真认真研究过,关键的光通信芯片占价值大头,都是买的美帝的,合着这就是个组装代工厂,好家伙,这东西值几千亿市值(在当时市值还没万亿),下不去手啊。存储,我的电脑内存条涨价的时候就关注了,仔细一看都是不分红的股,股东享受不了一点回报,估值几说的很好。

但咱们从另一种思路想是不是也有些道理。

通信电子类产品的高端或核心芯片大都选自欧美日韩台,以我的经历在通信类的终端、调度系统、光端机、通信电源四家企业服务过,关键板卡的关键芯片基本上选进口,有些可替代的在备选/降成本上,即便是有昇腾芯片海思芯片的华为,它也会用到很多进口芯片,比如制裁前囤货的海力士也备给了高端Mate手机上,射频、光芯片、部分模拟也还是用进口。差距是明摆着的,那么所有用到国外先进芯片的产品和电路板就通通不是好生意了?是苦逼生意?不对吧,这块对欧美及发达国家生意的利润算高的吧。跟国内光伏电动车似的卷?跟印度跟小弟做?已知跟非州做的坦赞铁路还没收回钱呢。

不想讨论它是否值得投资,只是觉得说光模块、存储模块是苦生意,那让电子组装的富士康、电器的美的、你上面提到的长虹、电动车的比亚迪…包括外资的特斯拉情何以堪,中际的技术骨干及以上的股权及待遇好得不得了吧。

赞同来自: Equator 、CharlesIsMe 、Richone 、gxyc 、跑路皮皮 、 、 、 、 、 、 、更多 »

最搞笑的是光通信这么一个超小的行业,光模块整个全球行业产值,ai估算2026年大概是160亿美元,就这点容量的行业,龙头居然1.4w亿市值,就这,超小行业代工厂,居然是蓝星最大工业国股市的牌面??这能当牌面??你还记得2015年的时候A股炒互联网,头牌是谁吗?是“暴风科技”!一个看毛片的软件。因为当时没有港股通,买不了腾讯,在美国的那一堆还没回归港股。直到有了港股通,有了恒科,这个赛道算是彻底开放,然后就是现在这个鸟样了。

现在硬件股也是,华为不上市,长鑫、长存没上市,大疆没上市,美国、韩国、日本、台湾的买不了,就只能几个“新暴风”撑台面了。后面短期等着长鑫来“艳压群芳”吧。等这些都上齐了,双创就和恒科一个鸟样了。

赞同来自: Richone 、跑路皮皮 、alongside 、jackymin001 、happysam2018 、 、更多 »

我的持仓股都是老登,没有一个科技股,勉强算是价值投资者?最搞笑的是光通信这么一个超小的行业,光模块整个全球行业产值,ai估算2026年大概是160亿美元,就这点容量的行业,龙头居然1.4w亿市值,就这,超小行业代工厂,居然是蓝星最大工业国股市的牌面??这能当牌面??

身边炒股的兄弟也问我,为啥不买科技啊。不是我不想买,我也想赚快钱啊,但是实在是搞不懂科技。光模块,之前我还真认真研究过,关键的光通信芯片占价值大头,都是买的美帝的,合着这就是个组装代工厂,好家伙,这东西值几千亿市值(在当时市值还没万亿),下不去手啊。存储,我的电脑内存条涨价的时候就关注了,仔细一看都是不分红的股,股东享受不了一点回报,估值几...

新新新韭菜 - 新韭菜买啥啥跌,卖啥啥涨

赞同来自: happysam2018 、奔魔

长期收益与股票对应的净资产收益率相仿。

成长股,能够兑现业绩最后也会成为价值股的老登股。

如果一直上涨,不波动,也轮不到我等小散。行夜路走窄门,这是标准答案。

赞同来自: Cogitators 、我们的楠楠 、仙境 、happysam2018 、荷塘边的守望更多 »

卖股票,从来不看我赚钱还是赔钱,买的逻辑不存在了,就卖,和成本无关:买的逻辑还在,就留着吧,要尊重市场,他从来不关心你的成本。我认识一个老登,一支股票,现在已经做了快二十年了,逻辑没变,就一直抱着做T。心里有底,很舒服,现在资金也扩张了十倍以上了。

赞同来自: Richone 、哈哈哈abc 、赚300万就辞职 、我是阿冰

何况大多数价值投资者也无法理解真正的价值,如果真的是价值投资,买伯克希尔就行了,无论是商业模式还是美元地位都是顶尖的,何况a股本身价值投资的根基不稳,试图模仿的不过是镜花水月,消费本质上中国没有消费,银行本质上不是自由市场,资产负债表大家都说看不懂,那么分红看起来稳定也只是稳定在体制这个本质上,那么它真的有可口可乐这类公司的稳定吗?说难听一点就是,有时候你觉得可口可乐和银行体制背后的东西谁活的更久,有时候答案都很难确定,很多时候a股的红利是可以赚钱的,但是总的来说价值投资已经被削弱了,由于市场无限的流动性和大手救市。

再者说一个真正的价值投资者不会怀疑,你问这些恰恰是无法理解价值投资,话又说回来,价值投资无论被削弱到如何程度,都是比那些人高级的,这是真实的,而你也可以做自己的事情,不沉溺于股价和k线本身,而那些如此高的市盈率的市场,总会有人承担代价。而那些流动性也不可能简单的出现,又简单的消失,万事万物都有代价。

赞同来自: wqzhao01 、falconlord 、happysam2018 、瀚海银沙 、iamkhan 、 、 、 、 、更多 »

我很讨厌价值投资者,因为这个群体给我的感觉是别瞧不起价值投资,我就是坚定的价值投资者,这收益率可以替价值投资者打你脸了吧?只能说你还不知道什么才是真正的价值投资!

一、价值投资者自带道德优越感+智力优越感双BUFF

1、道德优越感:我不炒短线、不追涨杀跌、不赌博

他们把自己定义成理性的、克制的、长期的、不贪婪的、不恐慌的,反过来,就把别人定义成追涨杀跌的韭菜、听消息的赌徒、看图的神棍、赚快钱的投机客,把自己放在道德高地,别人自然就低人一等。

2、智力优越感:我研究企业、读财报、看长期逻辑

他们默认看 K 线 = ...

赞同来自: happysam2018 、HumbleServant

虽然我就是你说的这种人,但是还是觉得骂的真爽!搞价值的总以为自己是理性投资者,看不起其他路子的投资者!岂不知市场不是教科书,千条道,万条道,挣到钱就是正道。没必要弄出优越感来对的,要尊重多元生态,这是敬畏市场,而不是自我欣赏。

赞同来自: gxyc 、仓又加错007 、happysam2018 、hotsosa 、阿戒1899更多 »

我很讨厌价值投资者,因为这个群体给我的感觉是一、价值投资者自带道德优越感+智力优越感双BUFF1、道德优越感:我不炒短线、不追涨杀跌、不赌博他们把自己定义成理性的、克制的、长期的、不贪婪的、不恐慌的,反过来,就把别人定义成追涨杀跌的韭菜、听消息的赌徒、看图的神棍、赚快钱的投机客,把自己放在道德高地,别人自然就低人一等。2、智力优越感:我研究企业、读财报、看长期逻辑他们默认看 K 线 = 不懂商业...虽然我就是你说的这种人,但是还是觉得骂的真爽!

搞价值的总以为自己是理性投资者,看不起其他路子的投资者!岂不知市场不是教科书,千条道,万条道,挣到钱就是正道。没必要弄出优越感来

赞同来自: 何哲欢888 、growingup 、happysam2018 、雅雅呀 、步行者更多 »

我很讨厌价值投资者,因为这个群体给我的感觉是所有投资都是价值投资,没有价值投资什么?每个人有自己的交易模式,我们来股市是为了赚钱的,不是来传道的,能在自己的体系里赚到钱的都是值得肯定的。

一、价值投资者自带道德优越感+智力优越感双BUFF

1、道德优越感:我不炒短线、不追涨杀跌、不赌博

他们把自己定义成理性的、克制的、长期的、不贪婪的、不恐慌的,反过来,就把别人定义成追涨杀跌的韭菜、听消息的赌徒、看图的神棍、赚快钱的投机客,把自己放在道德高地,别人自然就低人一等。

2、智力优越感:我研究企业、读财报、看长期逻辑

他们默认看 K 线 = ...

不过有些所谓的“价值投资者”学了一点蹩脚的名人语录就开始反复诵经确实让人厌烦。言必称“买股票就是买公司”、“伟大的企业”、“持有十年”、“护城河”、“越跌越买”、“不关心短期波动”,实际上根据我的观察,真能做到股价一直跌心态上不忧反喜的寥寥无几。这些人只能靠这些洗脑的语录感动自己、互相打气、抱团取暖,实际上心里想的都是我这个股票都这么便宜了,怎么还没有主力资金进来给我抬轿子啊。

巴菲特早就建议普通投资者定投指数基金(SP500)就可以了,但是这些“徒子徒孙”都认为自己不是普通投资者。我感觉这种自以为是的“伪价投”是最容易害人的,巴菲特那种对企业的理解、投资能力和资金优势根本不是随便几个散户就可以比拟的,一旦看错了真的去执行“越跌越买”,最后买成重仓做时间的朋友的结果就是被套牢。相反,一些追涨热点题材的所谓“投机者”,他们知道自己是在干什么,发现情况不妙的时候跑的比谁都快,反而过得很滋润。

我很讨厌价值投资者,因为这个群体给我的感觉是挺有道理((*^_^*)

一、价值投资者自带道德优越感+智力优越感双BUFF

1、道德优越感:我不炒短线、不追涨杀跌、不赌博

他们把自己定义成理性的、克制的、长期的、不贪婪的、不恐慌的,反过来,就把别人定义成追涨杀跌的韭菜、听消息的赌徒、看图的神棍、赚快钱的投机客,把自己放在道德高地,别人自然就低人一等。

2、智力优越感:我研究企业、读财报、看长期逻辑

他们默认看 K 线 = ...

赞同来自: 天问 、xtqqddb 、happysam2018 、我们的楠楠 、hannon 、 、 、 、更多 »

价值投资者和价格投机者没有什么不同,只是两条达到赚钱目的的不同的道路而已。同样的道路还有量化,套利,赌等等。

价值投资者的方式是预期的远期收益,建仓核心是安全边际,追求的是高盈亏比,放弃的是胜率,频率。可以亏,可以等。

价格投机者的方式是预判的短期收益,开仓的核心合理盈亏比,追求的是合理胜率,高频率,放弃的是高盈亏比。风风火火。

价值投资者3成左右的胜率,就笑得乐呵呵了,

价格投机者6成左右的胜率,才能笑嘻嘻的。

价值投资者4倍左右的盈亏比,还闷闷不乐,

价格投机者2倍左右的盈亏比,已快乐无比。

眼光放开一点

牛市顶部建仓的,多不是真正的价值投资者,也可能是专业量化的。

估值底部建仓的,也有部分是价格投机者,说不定还有被动资金。

市场足够大,可以包容得下所有的智慧。

钱也足够多,可以满足得下所有的想像。

每一个人能赚到的钱与你的能力成正比,无关道德;

每一个人能赚到的钱与你的欲望成反比。无关正邪。

赞同来自: Richone 、跑路皮皮 、珞灿 、寻找镜子的豆豆 、sostot 、 、 、 、 、 、 、 、 、 、 、更多 »

我很讨厌价值投资者,因为这个群体给我的感觉是一、价值投资者自带道德优越感+智力优越感双BUFF1、道德优越感:我不炒短线、不追涨杀跌、不赌博他们把自己定义成理性的、克制的、长期的、不贪婪的、不恐慌的,反过来,就把别人定义成追涨杀跌的韭菜、听消息的赌徒、看图的神棍、赚快钱的投机客,把自己放在道德高地,别人自然就低人一等。2、智力优越感:我研究企业、读财报、看长期逻辑他们默认看 K 线 = 不懂商业...^0^,说的有点那个味儿,有些人确实有这样一种优越感。

不过投资市场是一个结果论英雄的,只要你短线赚钱,你也可以嘲笑不赚钱的价值投资者。至于他们的嘴硬,那只是嘴硬而已啊。

我个人是个价值投资者,很认同价值投资的理论,当然我也敬佩那些能够用其他各种方式赚钱的人,觉得很厉害。投资市场足够大,有很多可以挣钱的方法,不是非此即彼的。

我选择长期主义的价值投资,主要还是因为我个人的性格以及我以前做短线全部都亏钱,但是用价值投资的方式长期持有,还能赚点钱。对我而言,价值投资长期持有是容易的,相反,短线是很难的。

其实价值投资和做短线的也不必对立呀,不必说是互道sb,祝福对方,互相尊重吧。

赞同来自: 跑路皮皮 、shaolinzh 、XIAOHULI92

其实差别就在于是否关注过程,一个股票先涨上天,再跌回去,可能价值投资会拿着不动,或者大涨后减仓。但是赚钱的交易,只需要抓住暴涨那段即可。

过程中的机会大于一切,未来会如何,谁能预先知道?可能价值派的追求是提前预知结果。

赞同来自: 云海拾贝

市场底部/复苏初期

现象:当林奇自我介绍是基金经理时,人们礼貌性地碰杯后便离开,转而更愿意与牙医或其他人交谈,几乎无人关心股票。

含义:大众对股市极度冷漠或恐惧,市场往往处于熊市底部或即将反弹的起点。此时是买入良机。

市场上涨初期

现象:人们愿意与林奇简单交流一会儿股票,抱怨市场疲软,但随后仍会转身去关注牙齿健康等生活话题。

含义:市场开始准备反弹,但大众情绪尚未完全回暖,关注度依然有限。

市场高涨期

现象:人们蜂拥而至,不再关注明星绯闻或牙齿问题,而是急切询问林奇应该购买哪些股票以及股市未来走向。

含义:股市已达到阶段性高点,大众热情高涨,风险开始积聚。

市场顶部/下跌前夕

现象:人们在酒会上热烈讨论股票,甚至主动向林奇推荐股票,告诉他哪些股票会涨。

含义:市场情绪达到极致狂热,股市可能已见顶,即将进入下跌调整阶段。

核心启示

逆向投资思维:林奇用“牙医”作为对比,强调当大众宁愿谈论琐碎的生活细节(如牙斑、牙齿治疗)也不愿谈论股票时,往往是市场被低估的信号;反之,当人人皆股神时,则是离场信号。

非绝对法则:林奇本人也提醒,这一理论属于感性指标,不应盲目迷信,需结合基本面研究和其他经济指标综合判断。

赞同来自: 跑路皮皮 、happysam2018 、iamkhan

我的持仓股都是老登,没有一个科技股,勉强算是价值投资者?身边炒股的兄弟也问我,为啥不买科技啊。不是我不想买,我也想赚快钱啊,但是实在是搞不懂科技。光模块,之前我还真认真研究过,关键的光通信芯片占价值大头,都是买的美帝的,合着这就是个组装代工厂,好家伙,这东西值几千亿市值(在当时市值还没万亿),下不去手啊。存储,我的电脑内存条涨价的时候就关注了,仔细一看都是不分红的股,股东享受不了一点回报,估值几...我也很喜欢王文说的这句“分红可以渡一切苦厄。”

京公网安备 11010802031449号

京公网安备 11010802031449号