Edge

Edge Chrome

Chrome Firefox

Firefox

核心判断:

港股创新药FCF增速的底层逻辑已发生质变:

百济神州Q1 FCF首次转正,标志全球商业化模型跑通

信达生物Q1产品收入+50%+,利润端加速兑现

行业从"融资驱动"走向"现金流驱动",估值锚从PS转向PE/FCF

2026年FCF增速预计30%-65%,虽较2025年+241%回落,但绝对值仍在大幅扩张

美国端:围堵升级

BIOSECURE法案 (已签署 2025.12)

限制联邦资金采购"受关注生物技术公司"服务

首批BCC名单 2026.12公布 | 禁令2027H2生效

BINSA法案 (提案 2026.6)

审查中美生物技术许可交易/合资/投资

针对BMS-恒瑞152亿 + 辉瑞-信达100亿交易

CDMO供应链冲击

药明系若入BCC名单 → 客户被迫切换CDMO

工艺转移18-24月 | 成本上升20-40%

中国端:定价困局

医保谈判降价压力

2025年底创新药平均降幅52-63%

2026年降幅或升至70%+ | 肿瘤药甚至90%

正面:政策在纠偏

2026国谈新增50种1类创新药 | 成功率88%(历史最高)

商保创新药目录首次设立 | 多元支付格局

中美定价鸿沟

泽布替尼: 美国15,264 vs 中国5,440元 (10.7x)

PD-1: 美国8,892 vs 中国1,913元 (33x)

这组数据揭示了一个悖论:国内越降价,创新药越依赖美国高定价市场来反哺研发。美国若封堵出海通道,中国创新药将同时面临"内卷降价+外需受限"的双重挤压。

赞同来自: happysam2018 、高山四季春

我买它的理由,是一开始以为这个行业是“水果”,高端的水果就应该卖贵点。但没想到,上面把这个行业定义为“粮食”,以填饱肚子为主。----挺形象的。。。之前讲的三座大山,买不起房,上不起学,生不起病,这几年看,高层都开始搞定了我怎么觉得都是更贵了呢?更消费不起了

日本医疗崩坏时期与指数长期表现,对投资A 股医药的启示。文章部分内容整理自(【浙商医药|孙建】:日本医药当年走出来的领域有哪些?) 文章既有对其他作者文章的引用,也有ai解读,旨在为大家理清分析脉络,提供借鉴思考,有所启发。一、日本“医疗崩坏时期”日本的“医疗崩坏时期”,也被称为“黑色十年”(大约发生在1990年代初至21世纪初),是日本在泡沫经济破裂后,由于财政断崖式下跌与急速老龄化双重夹击...具体到医疗etf亏10%能不能要,要看以什么角度来投资。如果是以短期几个月涨跌博个波段收益,这谁也说不好到底该要不要,如果看好这行业以5到10年角度长期配置持有,那现在毫无疑问是能要的。

赞同来自: growingup 、Liekkas迅迅 、gxyc 、白金牛 、巴布豆 、 、 、 、 、 、 、 、更多 »

文章部分内容整理自(【浙商医药|孙建】:日本医药当年走出来的领域有哪些?) 文章既有对其他作者文章的引用,也有ai解读,旨在为大家理清分析脉络,提供借鉴思考,有所启发。

一、日本“医疗崩坏时期”

日本的“医疗崩坏时期”,也被称为“黑色十年”(大约发生在1990年代初至21世纪初),是日本在泡沫经济破裂后,由于财政断崖式下跌与急速老龄化双重夹击,导致整个医疗供给体系濒临崩溃的一段至暗历史。

为了填补巨大的医保窟窿,当时的日本政府采取了极端粗暴的“控费”政策,最终引发了药企、医院和医患关系的三重系统性崩塌:

1.药企大洗牌与质量滑坡

极限杀价: 政府强制推行“药品每两年必降价”政策,导致整个90年代药价平均降幅高达45%,行业平均利润率被压缩至不足6%。

大面积倒闭: 残酷的价格战导致日本药企数量从1700家锐减至500家,约70%的企业倒闭。

劣币驱逐良币: 为了在极限低价中生存,许多企业开始牺牲质量,甚至引发了著名的“平成艾滋药害事件”(绿十字公司因未做病毒灭活导致上千人感染HIV),本土药品信誉跌至冰点。

- 医院运营崩盘与科室断层

大面积亏损: 医院被推行类似DRG的“按病种定额报销”制度。由于未充分考虑老年患者多并发症的特点,导致四分之三的医院陷入亏损,600多家医院倒闭,其中70%是产科和儿科等高风险科室。

防御性医疗: 医生为了规避诉讼风险和科室亏损,普遍采取“防御性医疗”(只做检查不开刀,只求无过、不求有功),导致急诊、外科等救命科室出现严重断层。

3.人才断层与医患对立

医生大规模流失: 医生长期处于超负荷工作状态(四成医生每周工作超80小时),且面临巨大的社会戾气与诉讼风险。2002年调查显示,68%的医生患有抑郁症,医生缺口一度高达13万人,引发了大规模的离职潮。

信任体系崩塌: 在低成本医疗体系下,治疗效果大打折扣,医患纠纷在5年内翻了10倍。日本用了50年建立的医患信任,在短短5年内被彻底摧毁。

直到2004年以后,日本政府才猛然醒悟,通过扩招医学人才、引入介护保险(将养老与治病分开)、改革药价定价机制(鼓励创新药)以及建立独立的医疗安全调查机构等一系列“亡羊补牢”的措施,才逐步将医疗体系从崩溃边缘拉回。这段历史也成为全球老龄化国家在医保控费与医疗质量之间寻找平衡的重要警示。

二、日本医药当年走出来的领域有哪些?

复盘1992年以来日本医药板块表现,日本医药指数自1997年以来长期跑赢大盘,细分领域方面,器械、创新药板块长青;医疗服务、养老等具有日本特色的板块也有较好表现;药店、CXO等板块在特定时间窗口也有较好的超额收益。分阶段来看,在日本经济相对低迷的90年代,日本医药产业经历了深化医改和市场开放两个相对较大的变化,1992-1997年医药指数走势相对较弱,1997年后开始逐步跑出相对收益。1992年至今,在33个东证子行业指数中,东证医药上涨299.6%,排名第二位;排名第一的是精密仪器行业。

1992-1997:这一阶段医药市场仍在承受医改深化带来的冲击,尤其是部分老牌仿制药公司市场表现较弱,而部分创新药和器械公司在这个阶段走出了不错的超额,Hoya、武田、卫材、泰尔茂;产品偏消费属性参天制药、乐敦制药表现也相对较好。

1997-2000:这一阶段医药指数开始领跑,产品偏消费属性的森下仁丹和久光制药市场表现较好,同时,随着产品出海,武田、盐野义、安斯泰来、泰尔茂等创新药械公司逐步表现出超额收益。

2000-2007:这一阶段医药指数震荡上行,同时日本每年上市的医药公司数量增多,且第一批医药流通、上游、药店、生物科技等新领域的公司开始上市,这些公司基本都收获了较好的市场表现;同时,拓普康、日本光电两家器械公司涨幅远超板块。

2007-2012:这一阶段遭遇全球金融危机,医药指数同步回落,但医疗服务、养老、药店等细分领域整体韧性较强,而大部分的器械、创新药、CXO等公司在这一阶段回调较多。

2012-2018:这一阶段开始日本市场开始稳步向上,且医药跑出稳定超额,进入牛市普涨行情,除了成长性板块外,养老、医疗服务等板块在这个阶段表现相对更亮眼。这一阶段诞生了Lifeline(器械)、日本利益风险管理有限公司(医疗服务与商保)、朝日Intecc(器械)、Linical(CXO)、日本新药(仿制药)等大牛股。

2018年至今:这一阶段板块整体开始分化向上,生物科技、创新药、CXO等领域的公司在这一阶段表现出更加明显的分化,其中以CUORiPS(2023年上市)、第一三共、中外制药等创新药企、Hoya、奥林巴斯等器械公司表现相对较好。而部分仿制药企如日医工、沢井制药向下调整较多。1997-1998年是产业供给端边际拐点,同时也是日本医药长牛的起点。

日本医药生产总值从1991年开始就进入了稳定、低速的状态,1992-2002年规模复合增速1.5%,1992-2012年复合增速0.7%。在医药行业总盘子没有变大的情况下,医药指数却逐步跑出了超额表现,我们认为主要和产业供给端端结构变化有关,背后即是产业出清带来的集中度提升加速以及医药市场开放后国际化竞争加剧带来的研发创新升级。

1980年前后日本政府主要通过降低药价的方式大幅降低医疗卫生费用支出,使其年增速在90年代下降到5%左右;1992年日本实施新药价核算方式,同时开始上调诊疗费用,医药分业率开始快速提升;同时1990年日本加入ICH、1993年开始消除医药及器械产品关税壁垒。观察1997-1998年这个医药指数开始起步的时间窗口,我们发现日本的药占比下降和医疗费用提升趋势在这个窗口企稳,同时国内药企集中度提升在这个窗口开始加速;外资企业在日本的发货额占比在这个窗口迅速提升,同时日本国内大型药企开始加大研发投入力度,给后续产品出海打下基础。超额明显的细分领域与个股在财务端普遍具有运营效率高、产品迭代与放量快的特点。总体来看,创新药和器械这两个日本医药领域的长青板块整体表现出更稳定的盈利能力以及相对更明显的ROE优化趋势。复盘来看,日本创新药企普遍在1995-1996年迎来收入增速拐点,器械龙头公司普遍在1996-1997年进入增速拐点,之后产品出海放量支撑增长进一步加速;部分创新药械龙头的毛利率表现也相对更加稳定,或和其产品研发迭代能力较强有关。另一方面,随着医保控费的压力持续以及存量市场空间的持续压缩,仿制药是日本医药领域唯一的一个ROE呈现出明显向下趋势的板块,且板块内部的市场表现分化也相对明显。偏院外消费属性的公司市场表现以及财务表现相对更好,而ROE下降趋势明显,无法通过高运营效率和产品渠道迭代来抵御存量产品持续降价影响的公司实现表现相对较差。

三、启示

当前中国A股医药行业正处于集采和医保支付改革(DRG/DIP)的“阵痛期”,日本的经验为我们提供了极具价值的借鉴意义。

1.行业大洗牌不可避免,集中度将大幅提升

参考日本经验,集采常态化下,缺乏核心竞争力的中小药企将面临出局,行业集中度将显著提升。A股投资需警惕单纯依赖仿制药、无成本优势的企业,行业龙头和细分赛道冠军将强者恒强。

2.“真创新”与“国际化”是穿越周期的唯一出路

日本药企在改革后通过高研发投入实现了全球份额的提升。对于A股药企而言,只有具备真正临床价值的创新药(如ADC、双抗、基因治疗等),以及具备出海能力(如恒瑞医药等企业的国际化布局),才能在国内控费的大环境下,通过全球市场获取超额利润。

3.基层医疗与慢病管理赛道迎来长期红利

随着中国老龄化加深和分级诊疗的推进,医疗资源下沉是必然趋势。类似日本的基层诊所,中国A股中的零售药店龙头、互联网医疗平台以及专注于县域市场的医疗器械/服务厂商,有望承接巨大的基层慢病管理需求,走出独立的增长曲线 。

4.政策底与市场底已现,中国正在规避“日本弯路”

与日本90年代初期的“无差别杀价”不同,中国在改革初期就前置了“仿制药一致性评价”的质量门槛,并建立了创新药的单独议价和医保支付倾斜机制。这说明政策层面正在努力平衡控费与鼓励创新,A股医药医疗板块在经历短期估值消化后,具备长期配置的底层逻辑。

赞同来自: 白金牛 、happysam2018 、进击的美术本

赞同来自: growingup 、HumbleServant 、KevinLe 、跑路皮皮 、BOATMAN 、 、 、 、更多 »

我很少去医院,疫情后去医院还是前年,当时重感冒,去开药。看一个感冒病,检测费不算,光药的费用搞了我300多,其中西药五六十,中药200左右。。。我问医生能不能不开中药,医生表情很为难。后来我了解到他们也没办法有任务,什么中西药比,还有什么各项考核,反正,中药是跑不掉的。一方面中药这么贵,另外一方面医保的钱不够。

从医药的消费人群来看,现在医药这块,最主要的是405060后,他们那个时候医保刚刚开始,几乎没有人有那个概念,所以账户费用不够也是正常。医保的这些问题,上面的人会不知道?但是知道了也没办法,有些问题只能交给时间去解决,去平复。现在能做的只有等,只有得过且过,先混过去再说。

所以,我觉得医疗etf的反弹,至少要等新的一批人比如8090老了以后才有大涨的可能,而这个时间,我感觉还有个5~10年。是的。虽然我持有不少,但是,一开始是因为不懂,但我通过这么几年的分析,觉得,医疗etf不简简单单的数字问题。更多的是上层建筑对该行业的看法问题。我再举一个不恰当的例子,我买它的理由,是一开始以为这个行业是“水果”,高端的水果就应该卖贵点。但没想到,上面把这个行业定义为“粮食”,以填饱肚子为主。至于想吃好。你自己另外想办法。而问题就在于,想吃好的人,大部分人兜里都很干净,能够负担的起的,直接进口。

赞同来自: happysam2018 、J768080352 、ToyJoy 、柯基偷鸡总亏钱

我之前坚定看好医药行业,现在也开始怀疑碳基生物存在的必要性了,医药医疗本质上是碳基的大消费行业,如果人类的发展趋势是科技封建主义,那么对于绝大部分人来说,既没有消费的必要,也没有消费的能力各国都有公共医疗、医保兜底,基础医药刚需不会消失,只是高端、创新、消费类医药空间被压制;科技封建只是一种趋势猜想,并非既定结局;短期(3–5 年)医药依然看政策、医保、集采、人口结构,这套 “社会阶层推演” 更多影响超长期投资逻辑。

赞同来自: 随风而去2 、happysam2018 、作死老专家

乡镇农村人生病了就吃止疼药。你调研过吗,你了解现在的农村真实状态吗?真的是张嘴就乱说。呵呵,调研,城里人吗?不像是穷人能发表的言论吧?我从小到大见过太多了,中国人底层有没有钱不需要调研,知道就知道不知道就投就行,还有老龄化如此严重的今天,医疗大规模不盈利还有倒闭的

赞同来自: happysam2018 、Trading212

医疗这个行业你要秉持一个大前提,就是我们走的是XX特色XXXX医疗,这个行业他不能挣钱,至少不能明晃晃的挣钱,然后你在这个前提下计算合理估值实际上医药医疗集采并不是什么新鲜东西,隔壁小日子早就用过了,而且比老中这个还极端,它们当年一刀切,规定每隔一段时间价格全部下降2成,最后医药企业死了一大片。老中的集采政策还算温和的,从2018年到现在也有8年了,最痛苦的阶段已经过去了。集采政策不说转向,起码也在回应社会和药企的呼声。

说到这,有时候真的觉得小日子挺极端的,干什么事都是双手蒙着眼睛往前狂奔根本不看路,出了问题直接一刀切腹自杀。这个民族幸好不是伊斯兰,要不比阿富汗还恐怖。

借本贴弱弱地问一下:基金159865养殖ETF国泰有没有底???不会跌到负1元吧???猪肉、鸡肉 总是有养殖成本,供给端不赚钱可以慢慢减产。供需未来会找到一个平衡点,让养殖企业能有一定的合理利润来维持正常经营。

赞同来自: happysam2018 、白金牛 、不懂的太多

赞同来自: happysam2018 、白金牛

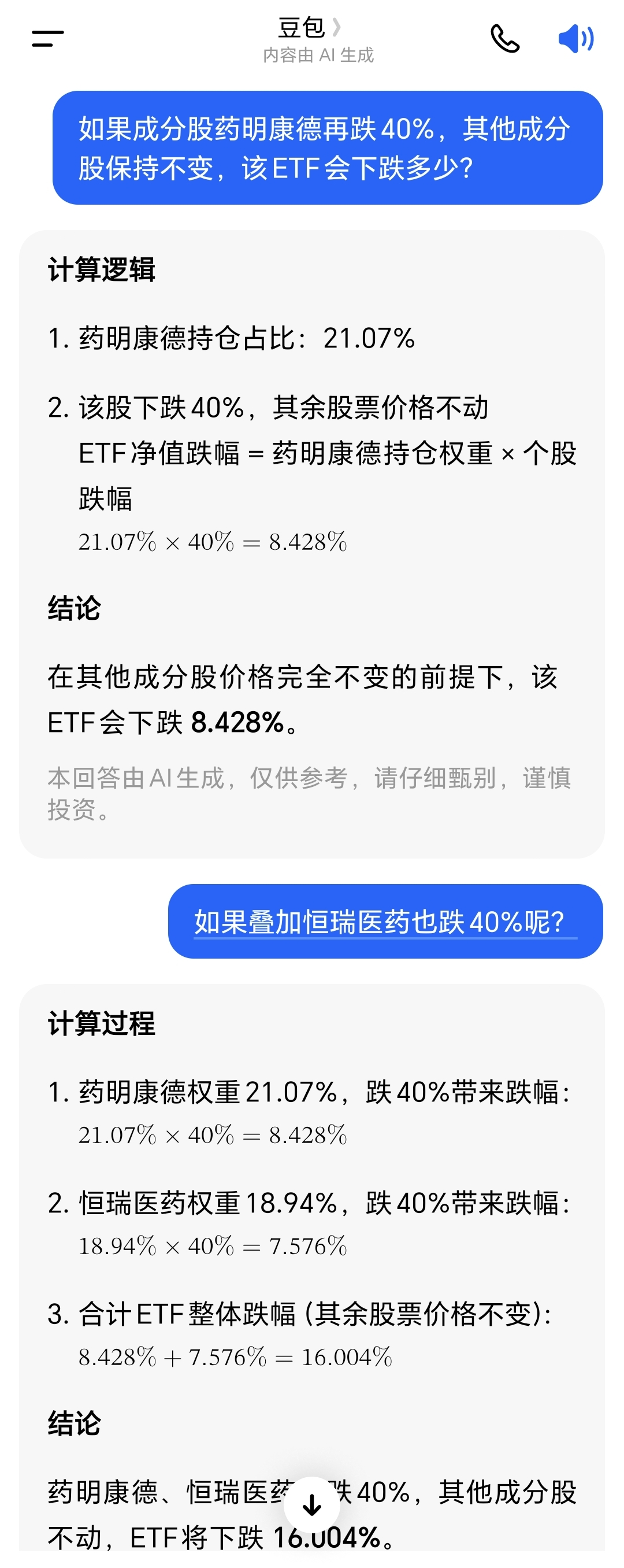

看了下权重第一的药明康德今年还没怎么跌呢,这货要是开跌,亏 20% 好像不难…不理解,药明康德这轮从底部起两倍了,可是医疗ETF还在24年九月底,这基金到底拿了些什么啊,去年生物医药涨疯了,他还是岿然不动

赞同来自: happysam2018 、白金牛

在现有和可预期未来的天朝体制下,天朝医药行业公开大幅盈利的逻辑已不存在。如果体制不发生重大改变,A股的医药板块可以不用看了。

个别医药公司可能存在特例,类似茅台和白酒板块的关系。

如果看好医药行业,还是想办法投海外药企吧。A股医药,没戏。

日本人那时候是全世界最富有,日本人是有钱消费看病。中国人未富先老大部分没钱,根本看不起大病。你说的对。大三甲医院里重病区的都是有钱人,都是身价8位数的中产。顺便采访一下你,你算不算有钱人,你的亲朋好友尤其是老年人,得了病去不去医院就诊治疗?

赞同来自: KevinLe 、happysam2018 、百战百胜心法

我又看流浪地球2了,刘培强老婆得病治不好去世了,你说电影里科技当时那么发达了,依然治不好。

治病这方面富人是舍得花钱的,既然穷人没钱、医保没钱,那就赚富人的钱,赚科技暴发户的钱,最近的新闻不是老是说房地产豪宅被科技股富豪买买买吗,说明总有结构性的机会的,不要去买生产低端产品的医药医疗公司就好。

京公网安备 11010802031449号

京公网安备 11010802031449号