Edge

Edge Chrome

Chrome Firefox

Firefox2025年把我自己历经十年的期权实战体验总结之后,理论方面的构架完成了,而实践所遵循的路径就变得简单而枯燥了。用现成的一句话就可以概括:计划你的交易,交易你的计划。所以2026年的这个实战帖子正文没有新的反思总结和感悟了。剩下的只有:复杂的事情简单做,简单的事情重复做,重复的事情用心做。

这几年很多人接受了这样的一个观点:选择比努力重要。因为在不同赛道里获得的成败得失可以截然相反。2025年老登股和小登股的极端差异表现更可以让这个观点深入人心。而在我看来,选择固然重要,努力也一样不可或缺。

因为我属于“期权玩家”,这里就以这个赛道为主题,展开说说个人观点。

对于从股市转战期权的投资者而言,这是一个重要的选择。大家试图追求的是:上涨能赚钱,下跌能赚钱,不涨不跌依然赚钱。可是就算选择了期权这个类别,没有努力恐怕也难以实现预期目标的。因为即使期权入门了,还要面对做买方还是卖方的进一步选择。如何判断准确走势让买方一本万利,如何控制仓位让卖方游刃有余。就事实而言,哪怕期权交易在内地已经有十年多历史了,买方和卖方的争论从来就没有停止过。更遗憾的是:不少投资者在一个特定时段栽了跟斗之后就主观放弃前一个思路,转换下一个思路,反复在买方和卖方之间摇摆,最后自己变得无所适从,循环选择变成了折磨自己。

期权策略也是一样:双卖吃亏了就做双买,随后又觉得双买损耗很大,又要做铁鹰策略,结果铁鹰限制了牛市收益又要更换策略。这边刚刚反思了吃贴水策略的艰难,那边又树起贴水大旗,要在牛市里驰骋。我们自己指点别人的时候经常会说“没有一个策略是能够完美适应全部的市场周期”。轮到自己,反而不自觉会认为可以给出前瞻市场的最佳策略。这里的逻辑BUG其实就在于“默认自己能够预判市场”。如果真的可以做到,还会参与论坛交流吗?最终我们应该认识到,期权策略无法包赚不赔,但可以调整应对。这就离不开持续学习和反思。

掌握了各种期权策略后大家都明白,如果股价走势符合策略要求就会盈利,反之容易亏损。那么策略到期如果亏损就非得止损认赔吗?我们有没有这样的经历,就是这个月亏损的仓单到了下个月失而复得反败为胜了?这是不是在告诉我们选择止损不一定是最佳应对方案吗?做几次移仓,当一个老赖,结果可能转危为安,这就是努力大于选择的诠释。

在论坛上对期权交易劝退的观点也很多,这应该对应的就是投资亏损后的告诫。可是很少有网友针对亏损给出分析。到底是判断方向出错还是追涨杀跌模式有问题?是不断加大仓位导致失控,又或者是贪婪到试图赚取最后一分钱结果得而复失。很多原因并非是做期权交易造成的吧?当我们觉得某件事情不靠谱的时候,是否想过不靠谱的其实是自己的努力还不够,没能吃透某种内涵和本质呢?论坛上做期权的帖子也不少,可是有一些帖子有头无尾,不了了之。无论如何,哪怕是失败了止损了,做一点分析回顾不就等于交了学费拿到经验了吗?连这个有始有终都做不好,换下一个赛道一定就可以脱胎换骨吗?

小时候我们学习过,失败是成功之母,因而在某个领域失败后最值得去努力改造提升自己而不是选择放弃。放弃很容易,却会导致我们又回到股民的以做多盈利的模式,万一今后又要面对牛短熊长该怎么办?就比如25年Q4有多位网友私信告诉我,自己觉得可转债进入了风险区,希望在今年学习期权规避风险。无论是劝退还是转进,都完全有合理性,但对比起来看,怎么有一种周期轮回的感觉呢?

通过上述案例展示,我个人觉得,如果一个投资者始终处于“选择”阶段,稳定不下来,那么能有多少岁月经得起蹉跎?其实,条条大路通罗马,选择一条适合自己的,努力坚持走下去才更有意义。

当然,对于一个以投机套利为盈利策略的交易者来讲,本身就是在不断寻找市场定价错误的机会,那就不属于上述切磋的对象了。但是,这个投机群体其实有一个明显特征:静若处子动若脱兔,一击而中一击而退都可以果断处置。这种杀伐果断的执行力没有市场历练是做不到的。他们跳跃性的选择你可以看到,他们背后的努力你却容易忽视。

投资领域的选择固然重要,投资心理建设,技巧掌握,风险控制,市场判断和应变也很重要。没有努力,只有选择远远不够!

欢迎你,各位看官网友,让我们一起在这个帖子里把自我努力和进步延续下去!

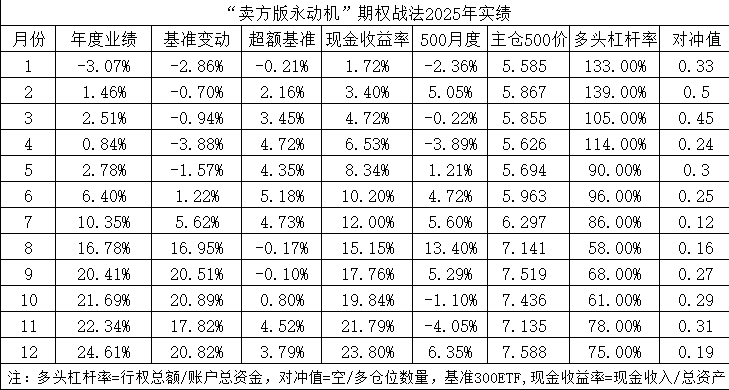

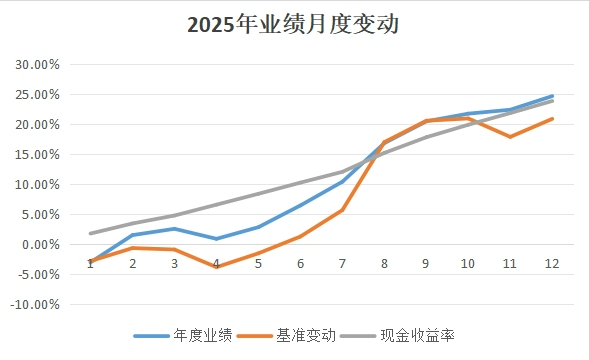

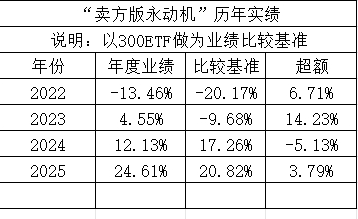

附录:2025年度业绩月报表

赞同来自: mnbn 、绿海红鹰 、流沙少帅 、俊俊218218 、KevinLe 、 、更多 »

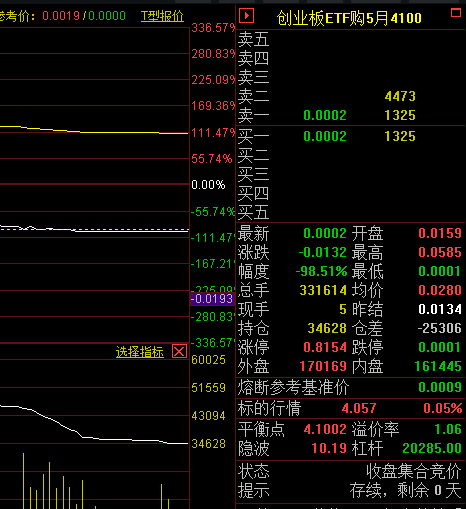

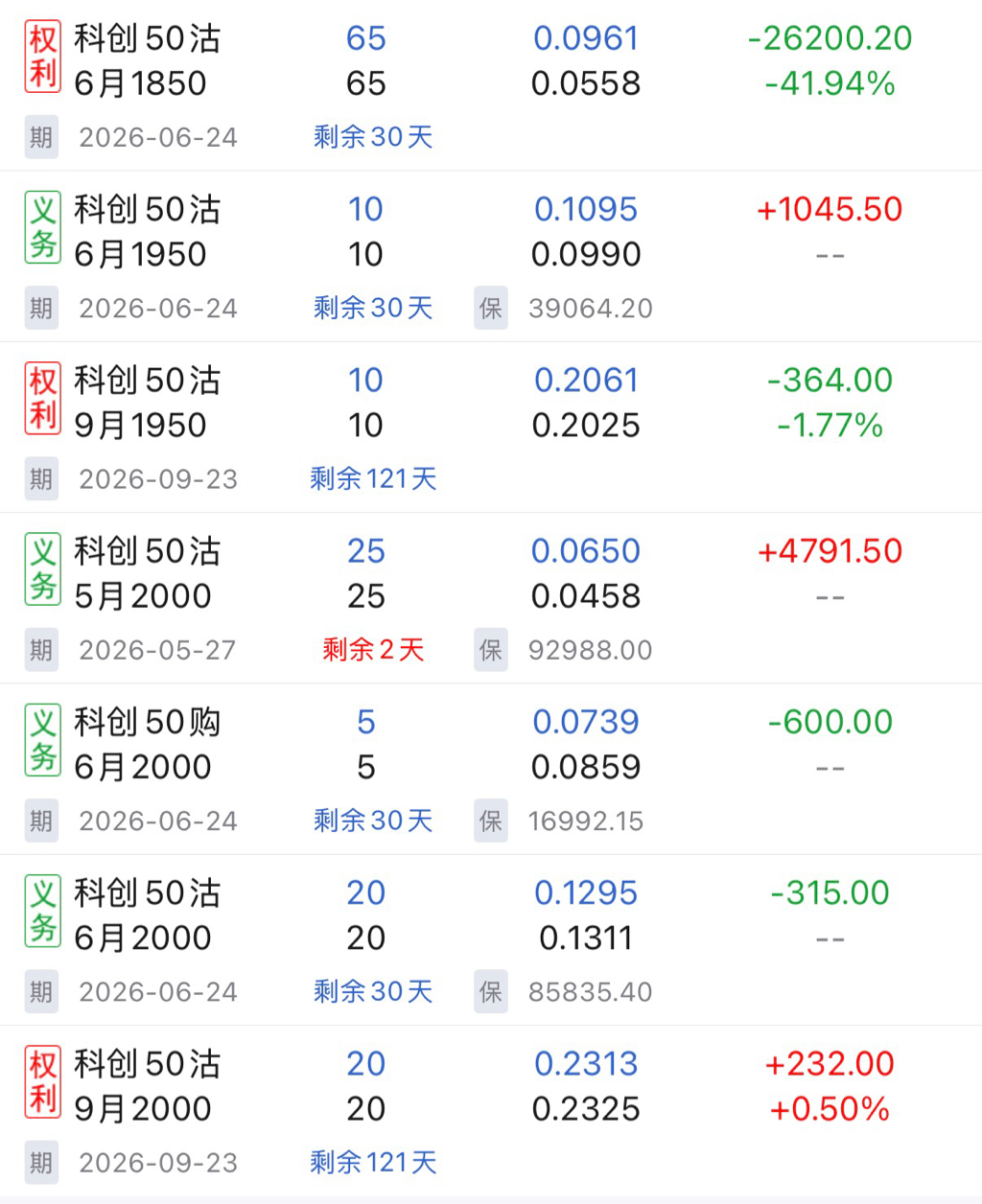

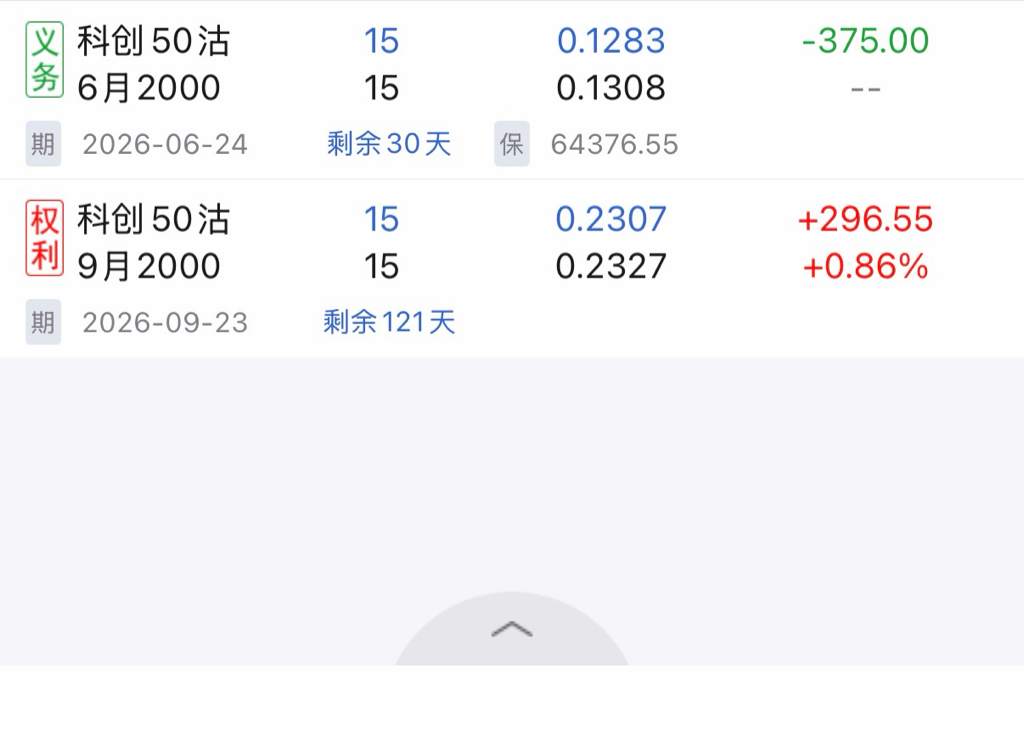

这个月我做过一轮科创50的认购熊市价差组合交易。从价格表现看,做空没有成功。但是因为执行的是永动机战术以及采取的是认购熊市价差组合策略,所以实战是以盈利告终的。(详细交易细节就在跟帖里)。

与此同时,根据网友的分享,我借用了一个创业板的认购熊市价差案例做跟踪,进一步完善自己的认知。这个策略组合昨天结束了(一般而言,无论盈亏,大家不会真的持有在到期日的,就是今天)

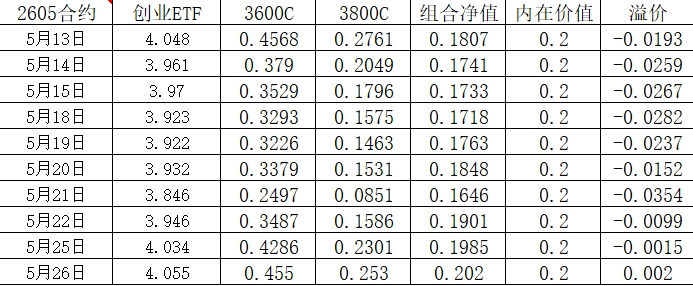

这个就是卖出3600C+买入3800C组合的后期净值表现。组合构建初期其实是卖平值购+废纸买权保护,由于股价持续上涨,变成双实值合约了。

1:站在多头角度,这个是认购牛市价差组合。即使股价早早超过了3.8元,但这个价差策略的最大收益也只有在到期前夕才拿到。前面的任何时点双平的话,都没有达到收入0.2元的效果。

2:站在空头角度恰好相反,即使被套,每一天“止损”的支出都低于理论值。因此是有可能等到5月21日这个回撤最优平仓时点的。此刻平仓支出只有0.16X元。当然,如果因为下跌又贪婪了,结果错过了这个点那就该自我检讨了。中庸一点,部分平仓就可以了。那么后期股价再度上涨,相当于低位减仓空单,等到了更高位置重新回补下月的空头仓位。可以是获得收入。也可以提高下月新的熊购行权价等等。这其实就是我自己称呼为永动机的操作。不需要判断完全正确,只需要坚决去执行就可以。

3:这个案例最重要的一点在于哪怕判断错误,股价没有因为做空而下跌,但空单的浮亏是有限度的。那么市场上诸如做多亏到零,做空亏无限的说教就没有啥意义了,用不着自己吓自己。做多做空都是为了追求盈利,没有崇高和卑微的区别。

4:在很多教科书里,对于一个静态的组合,作者往往在结束策略的时候来一句:接受亏损。因为这就是期权策略的命运。判断正确盈利,判断错误接受有限亏损。但是,真正的期权大师,比如麦克米伦就会进一步给出后续应对方法,并不轻易接受亏损的表面结果的。而我在这方面就是一个另类,绝不轻易接受亏损,一定要试图挽回损失。这就有了现在大家比较熟悉的几种方法了:比如移仓,比如铁鹰重构,比如翻转操作等等。总之,在期权交易里发生阶段性浮亏难以避免,但只要善于运用几个基本策略,最后还是可以尽可能把账面浮亏转变成不亏甚至盈利的。

5:昨天有网友发私信指出,论坛上我的一些历年帖子已经打不开了。这个我无能为力。但持续多年在这里实战,其实已经把历年的积淀转化成了现在的操作或者应对。看最新的东西更有价值,也等于更少弯路。

yiyi8484 - 小女子经济要独立

赞同来自: 川军团龙文章 、tinayf 、KevinLe 、genamax 、nevermind2019 、 、 、 、 、更多 »

都是裸卖吗,我昨天也开了一手卖购,准备学习下你的上移解套法,可惜今天不给机会,一早平了。一共就15张,就算翻倍涨到8,也输不到哪里去的。

重仓才是爆仓的根源。

风险无限只是理论上的,上次有位网友举的例子特别恰当。

上涨只是理论上空间无限,但也不能脱离常识。

就像1个人身高2米已经很高了,再怎么长高也不会超过3米。

这个市场也一样,目前这个位置如果再要涨,

需要每天维持3.5~4万亿成交量,这个可能性也是很小的。

赞同来自: 绿海红鹰 、川军团龙文章 、yuanhu 、KevinLe 、俊俊218218 、 、 、 、更多 »

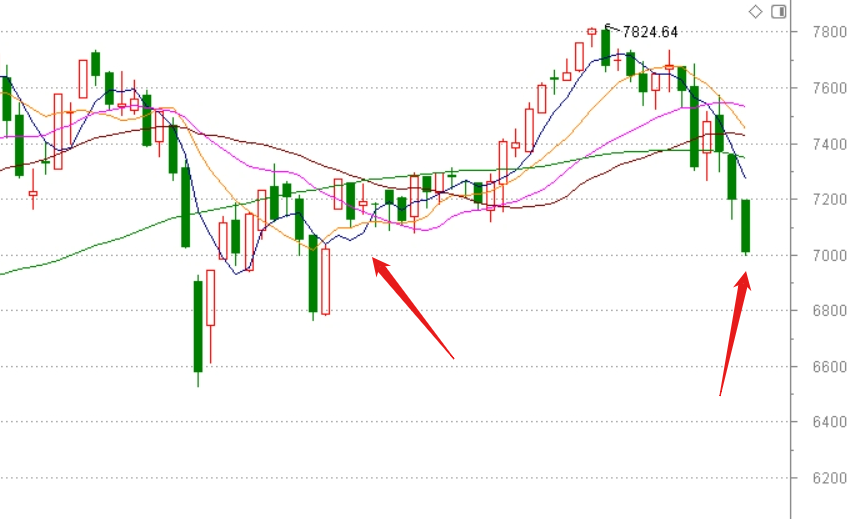

在我的指数龟兔赛跑表格里清楚记载该指数今年3月是大跌15%的,这还是月度统计,实际波段跌幅高达21%。哪怕3月份见底反弹,多数人看好的也是创业板,这个科创板从超跌反弹到创历史新高完全就是迅雷不及掩耳的体现。暴涨暴跌的特点一点也没有改变。因此长期持仓的体验可能也不好。

科技股独领风骚并不少见。2015年的乐视网和暴风科技都有含科量,2021年也有酱香科技和新能源题材。更早一些的就是互联网热潮和后来的互联网+风潮,搞出过啥“匹凸匹”。即使经过时代的变迁,的确诞生了腾讯,比亚迪和宁德时代这些巨无霸企业,但更多的代码沉沦了。早年我还有中签股华锐风电,现在已经退市了。

在我印象里,很多量化分析都有过类似的结论:从长期增长率看,标普500和沪深300指数差不多(前几年的数据)。但是我们的指数波动极大,长期持有过程里很可能发生买在高位卖在低位的操作失误,实际就是贪婪和恐惧的轮回,最终导致实际成绩远远落后于别人家的指数。

这一次看来又“不一样”了。

去年我做了两波科创多头,这个月做了一次空头,由于仓位小,贡献都不大。现在做为局外人观摩这个指数的多空大战了。24年9月以前,该板块一直是转融通做空的对象,大量非流通股被提前融券用于套现,以至于外资悲鸣“买不完,永远买不完”。现在两年不到,指数摇身一变,感觉变成了“再不买更贵了”。这个时候,永远的赢家出现了,那就是IPO玩家。下半年,筹码的稀缺性会由他们来改善,最大限度满足市场的需求。

我现在绝不眼红别人在双创上赚钱,只求平稳波动不要殃及池鱼,把非创指数盘子带崩!

赞同来自: 海浪9999

我没太看懂你说的这个,想请教下,我看你之前是创业板熊购价差,卖3.6和买3.8,这是双实值,昨天股市开盘大涨,这个时候你卖3.6应该是亏损很严重的,你这个时候平仓岂不是坐实亏损?而你的买权晚平仓,后面股指暴跌,你的买权损失更惨重?其实这个说的是越靠近平值,价格变动越激烈的现象,开盘大涨的时候,因为3.6是深实值,它的变化会相对慢一点,3.8比它浅,变化更为迅速,我说的只是指在大涨的这段时间里,你先平3.6,晚几分钟平3.8,实际亏损能减少很多,因为就在晚的这几分钟里,趋势继续,3.8会窜得很高,这个在行情激烈的时候容易出现,是需要点看盘经验的,所以楼里移仓做得好的也是建淞老师、yiyi这样的老手

我没太看懂你说的这个,想请教下,我看你之前是创业板熊购价差,卖3.6和买3.8,这是双实值,昨天股市开盘大涨,这个时候你卖3.6应该是亏损很严重的,你这个时候平仓岂不是坐实亏损?而你的买权晚平仓,后面股指暴跌,你的买权损失更惨重?开仓的时候不是实值,是浅虚值,后来不是大涨了嘛,很快变实值了,也就是建淞老师说的:

“最值得记取的是,一旦这个熊购组合变成双实值之后,根本不要恐慌。因为理论上最大平仓支出已经明确,所以如果你选择在股价最高点的5月13日做“止损”就毫无必要,可以安心等待。后面股价回落了,平仓支出也降低了。当然,如果运气好,最后几天继续大跌,跌越多平仓减亏就越多。这符合熊市价差的原理。”

就是很快就涨到了接近最大亏损,后面尽管指数继续上涨,亏损没有扩大,相反如果盘中稍微操作等当,亏损会缩小

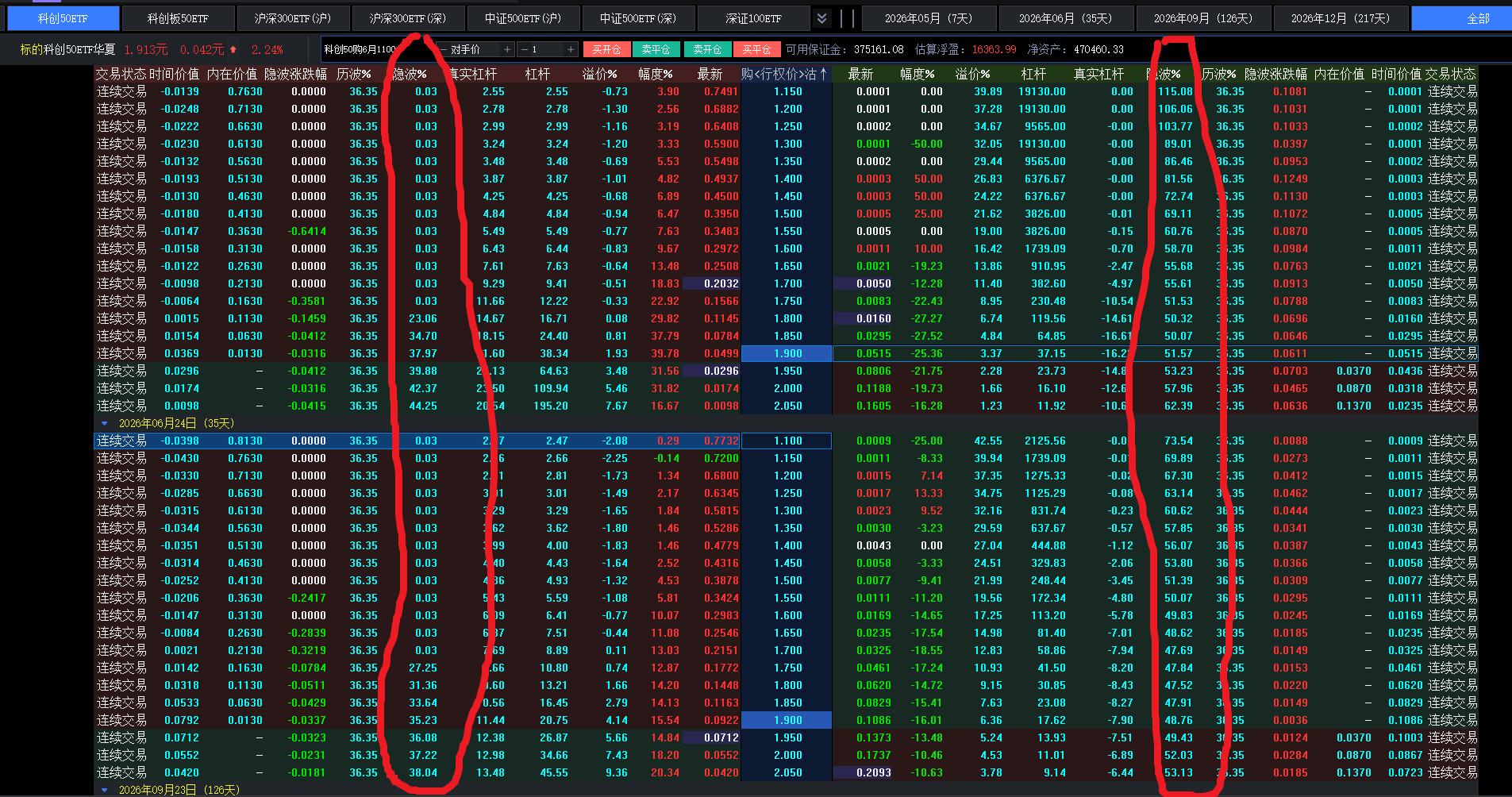

能否套利 ?5月22日,中证500指数点位8576.94IC2606点位8469.2基差贴水107.74点买入一手IC2606 多单,到期贴水收益为 107.74x200=21548元5月22日,中证500ETF(510500)现货价 8.658元6月8.75认购期权价格 0.1907元6月8.75认沽期权价格 0.3335元买购卖沽合成一张多头现货价为 8.6072元一张贴水为 8.658-8...为什么IC的贴水和中证500ETF合成多头的贴水会差这么多?在IM和MO上不会差这么多

做多IC获得贴水,另一方面,期权合成空头付出贴水。所以我理论上,IC的贴水应该会被合成空头完全对冲掉。因为合成空头的delta是-1,就相当于是做空期货了。不过,随着行情变化,合成空头组合的delta也不是一成不变的

你说的基本正确。关于分红的基差影响,我这个不一点是最近更新的数据,你可以查阅一些机构金工(金融工程)研报,那个更准一点。大概是这样,1~4月,约0,5月12-15点,6月30-35点(但你要扣除6月22日(因为端午节不是19日)之后的未分红预计点数。然后7月25-30点,8月6-10点,9~12:约为0。另外,由于做市商的存在,期权合成期货的利益必须要被它切走一块,所以,通常合空的放空价格要低于I...兄台的研究好深入,我消化了好一会,填补了不少盲区。

放空价应该就是指的合成空头的价格,放空价少意味着合成空头的盈亏平衡点低,

我原来以为用不同行权价期权合成类期货是一样的效果,经你提醒,才发现之前想的有点简单了。

在不考虑滑点的情况下,采用认沽认购合约的最新价,去比较了8.0行权价、9.5行权价分别合成空头的贴水,发现比用8.75的平值合成贴水少了接近20个基差点!(数量20张)

平值期权贴水最大,越彺上下两端走贴水是在缩小的,除了流动性比较好外,用平值合成空头很吃亏!

前途光明

- 看未来&三知道&三理解&四要素&满仓轮动&量化:现金流

- 看未来&三知道&三理解&四要素&满仓轮动&量化:现金流

赞同来自: tinayf 、KevinLe 、俊俊218218 、何哲欢888 、zzczzc666 、 、 、 、 、更多 »

谢谢解答。你说的基本正确。关于分红的基差影响,我这个不一点是最近更新的数据,你可以查阅一些机构金工(金融工程)研报,那个更准一点。大概是这样,1~4月,约0,5月12-15点,6月30-35点(但你要扣除6月22日(因为端午节不是19日)之后的未分红预计点数。然后7月25-30点,8月6-10点,9~12:约为0。另外,由于做市商的存在,期权合成期货的利益必须要被它切走一块,所以,通常合空的放空价格要低于IC期货。你做单腿期权可以慢慢跟做市商熬一个你的心理价,但期现套利要求二腿实时成交,成本最小的交易方式往往是按做市商的对手价实时成交(盘口挂单厚度不够时,二腿建仓动作都要缓一缓)。合空的市场容量小、流动性差、摩擦成本高。即使产业股东、中性策略对冲机构、大户等选择大容量的MO,1手名义市值80多万元,仍然面临同样的困境。你在流动性相对较好平值附近合成空头,滑点少,但放空价低很多;你选择最实值的期权合空,放空价非常接近IM,但单次滑点20,来回40,谁受得了?但最要命的是,市场崩盘时,期权的弱点就暴露了,流动性瞬间枯竭,做市商启动风控,ask-bid spread价差拉大,你很难顺利平仓脱身。所以产业股东套保不会选择这个品种。如果碰上2015年,中金所为了平抑市场波动,把股指期货IF的保证金调高到43%(?),那一切都完了,你平不了仓,走不了,套在里面等期权的保证金复杂计算公式引发的追保核爆吧,只有有实力的机构才能扛过去。此时,幸亏你是合成期权,不是单腿的卖权,否则,除了margin保证金爆炸,还有gamma、vega一起爆。

①剔除的基差应该就是分红影响了,能否再指点下这个32-40是如何估算的呢?

②你指点的对,我用合约最新价估算的不准,应该用对手价算,这样合成空头、多头是2个不同的价格。

③套利套的是2个不同衍生品工具间的价差。

比如某人持有现货,需要按1:1去套保,现有2个工具可选,选择一是空一手IC,付出贴水成本100点;选择二是期权合成空头,付出贴水50点。

在能达成一样套保效果的情况下,这个显然...

赞同来自: 流沙少帅 、拉格纳罗斯 、zzczzc666 、好奇心135 、建淞 、更多 »

三点:①到6月22日左右,应剔除的基差约32-40点左右;②你把合成的空头和多头当成了IC股指期货一样随便卖买(滑点有,但不大),忽略了做市商的存在。期权Ask-bid价差大,滑点千分之一左右?粗略估计8点x 2约16点。实际上合多和合空基本上是二个东西。你的合成空头的价格好像用错了,与合成多头弄混了?0.3300 vs 0.3335差1%,相当于不见了几十个基点,差别大了。③ IC到期后,期权合...谢谢解答。

①剔除的基差应该就是分红影响了,能否再指点下这个32-40是如何估算的呢?

②你指点的对,我用合约最新价估算的不准,应该用对手价算,这样合成空头、多头是2个不同的价格。

③套利套的是2个不同衍生品工具间的价差。

比如某人持有现货,需要按1:1去套保,现有2个工具可选,选择一是空一手IC,付出贴水成本100点;选择二是期权合成空头,付出贴水50点。

在能达成一样套保效果的情况下,这个显然是不合理的,两种工具的成本应该是接近的。

市场上的做多力量会优先选IC,做空力量会优先用期权合成空头,这样会拉进使用这2个工具的成本,如果这个套利空间真的存在,不用拿到期,估计很快就会被抹平。相反,如果这个贴水差距一直存在,那么大概率这个套利空间是假的。就是情况①里说的分红的影响。

我也觉得这个套利空间应该是假的,不太可能这么明显,且50、300也都是这情况,所以应该套不出价差来

前途光明

- 看未来&三知道&三理解&四要素&满仓轮动&量化:现金流

能否套利 ?三点:①到6月22日左右,应剔除的基差约32-40点左右;②你把合成的空头和多头当成了IC股指期货一样随便卖买(滑点有,但不大),忽略了做市商的存在。期权Ask-bid价差大,滑点千分之一左右?粗略估计8点x 2约16点。实际上合多和合空基本上是二个东西。你的合成空头的价格好像用错了,与合成多头弄混了?0.3300 vs 0.3335差1%,相当于不见了几十个基点,差别大了。③ IC到期后,期权合成空头即将裸奔,得平仓,吃不到后面几天的收敛基点。

5月22日,

中证500指数点位8576.94

IC2606点位8469.2

基差贴水107.74点

买入一手IC2606 多单,到期贴水收益为 107.74x200=21548元

5月22日,

中证500ETF(510500)现货价 8.658元

6月8.75认购期权价格 0.1907元

6月8.75认沽期权价格 0.3335元

买购卖沽合成一张多头现货价为 8.6072元

一张贴...

赞同来自: KevinLe 、dyj飞奔的蜗牛 、npc小许

5月22日,

中证500指数点位8576.94

IC2606点位8469.2

基差贴水107.74点

买入一手IC2606 多单,到期贴水收益为 107.74x200=21548元

5月22日,

中证500ETF(510500)现货价 8.658元

6月8.75认购期权价格 0.1907元

6月8.75认沽期权价格 0.3335元

买购卖沽合成一张多头现货价为 8.6072元

一张贴水为 8.658-8.6072 = 0.0508元

买入20张期权合成多头 的贴水收益为 0.0508x20x10000=10160元

现构建如下套利策略:

买入一手IC2606多单(保证金约25w)

合成20张ETF期权空头(卖购买沽)(开仓资金约28w)

策略目的是套取IC和期权的贴水差异,最大盈利目标是21548-10160=11388元

投入资金成本按70w计算,收益是11388/70w=1.63%

时间距离IC2606到期还有30天

暂且不考虑滑点等冲击成本,这个套利是否可行?

我有一些疑问想向各位请教

1. IC跟踪的是指数,期权跟踪的是ETF现货,而ETF不一定能完全跟足指数,一手IC的市值与20张期权合成空头的市值不完全一样大,存在差异,这个是否有影响;

2. 两者贴水差异这么多,这么明显,市场上的套利机器人应该早就把这个差异抹平了,又怎会轮到散户用肉眼观察到?还是说IC贴水107个基差是受分红影响,是假的贴水?而真实的贴水只有一半左右,跟期权体现出来的贴水幅度比较接近,市场定价是合理的,并没有套利的空间?

不是忘了,是没真懂~~我这次是因为很快就涨到接近最大损失了,干脆躺平了,才得以有机会观察到有保底的好处,就拿今早来说,开盘上涨的时候,平仓先平深实值逆势的那腿,保护腿晚5分钟,都能挽回不少损失,也就是4000点平仓可能比3800点实际损失更小;移仓也是同理,像建淞老师和yiyi这样的老手,很容易发现好的移仓机会,这种机会貌似行情激烈的时候容易产生,方向倒不是最重要的我没太看懂你说的这个,想请教下,我看你之前是创业板熊购价差,卖3.6和买3.8,这是双实值,昨天股市开盘大涨,这个时候你卖3.6应该是亏损很严重的,你这个时候平仓岂不是坐实亏损?而你的买权晚平仓,后面股指暴跌,你的买权损失更惨重?

赞同来自: KevinLe 、俊俊218218 、tinayf 、jsbw 、audrey38539 、 、 、更多 »

网友ID @俊俊218218 兄最近分享了一个创业板熊购实盘,卖出5月3600C+买入3800C组合。

我把相关数据列示在下表中。

说起熊购,大多数人不习惯,所以我们用牛市价差的评判视角来解读。实际上熊购和牛购组合是一样的,只不过方向相反,点评的结论对于两类投资者正好相反。

在不知道昨天大跌的情况下,5月13日是股价最高点,对应的是牛购策略账面收益最高点。只不过意外的是,5月20日,股价已经下跌0.1元,这个组合收盘净值居然是表格最高点。如果数据没有错,那么证明,牛市价差组合在到期前的最大收益遵循股价高点的特征。只要到期股价保持在3.8元以上,都可以拿到0.2元左右的平仓收入(不计交易成本)。

反过来就有趣了。对于做熊市价差的投资者来讲,明明股价始终超过3.8元,理论上的最大支出一直没有出现,组合净值天天以折价来表现。就是说,任何止损退出的交易都比0.2元支出要少,相当于比预期最大亏损小!

最值得记取的是,一旦这个熊购组合变成双实值之后,根本不要恐慌。因为理论上最大平仓支出已经明确,所以如果你选择在股价最高点的5月13日做“止损”就毫无必要,可以安心等待。后面股价回落了,平仓支出也降低了。当然,如果运气好,最后几天继续大跌,跌越多平仓减亏就越多。这符合熊市价差的原理。

但是,有一点必须明确指出的:因为股价上涨,买权也在涨。所以如果你选择在5月13日平仓买权,然后等待卖权回血,理论上可以达到更好的收益,但因为暴露了裸卖头寸,因此并不值得推荐。

值得冒险的是:平仓买权3800C,换成3900C,熊购变成3600C+3900C,那就相当于兑现部分买权收益了。做不做看每个人的性格了。

赞同来自: 古都独行

哎呀,你们怎么都习惯按当前静态价格看移仓?3600C+3800C到期最大支出0.2元。可是如果股价暴涨到4.3元以后,下个月的双实值4000C+4200C是不是接近0.2元可以开仓?这才是越涨得多越容易解套的原因呀!924行情是不是很厉害,可是10月8日如果是熊购移仓,当月空单全部反败为胜!这么好的案例都忘记了?3600c+3800c到期最大支出不一定是0.2元哦,股指期货期权是,等着现金结算就行。ETF期权,不清楚这种熊购都是实值的情况,能不能对冲掉,否则盘中平仓往往有滑点,支出有可能大于0.2。

另外,再开比如说4000c+4200c,收到的也往往会小于0.2,原因还是滑点。

所以,多来几个几次,亏损在累计。

赞同来自: KevinLe 、海浪9999 、yuanhu 、建淞

哎呀,你们怎么都习惯按当前静态价格看移仓?不是忘了,是没真懂~~

3600C+3800C到期最大支出0.2元。

可是如果股价暴涨到4.3元以后,下个月的双实值4000C+4200C是不是接近0.2元可以开仓?

这才是越涨得多越容易解套的原因呀!

924行情是不是很厉害,可是10月8日如果是熊购移仓,当月空单全部反败为胜!这么好的案例都忘记了?

我这次是因为很快就涨到接近最大损失了,干脆躺平了,才得以有机会观察到有保底的好处,就拿今早来说,开盘上涨的时候,平仓先平深实值逆势的那腿,保护腿晚5分钟,都能挽回不少损失,也就是4000点平仓可能比3800点实际损失更小;

移仓也是同理,像建淞老师和yiyi这样的老手,很容易发现好的移仓机会,这种机会貌似行情激烈的时候容易产生,方向倒不是最重要的

赞同来自: KevinLe 、俊俊218218 、一影照大地

我这个月也是空创业板,月初就空了,3.6,然后就一路套,好在一直谨记建淞老师的“喋喋不休”,有3.8购的保护,仓位也不大,前两天认栽平仓,损失可控。这只是一方面的情况。事实上伴随不断上涨,3600C+3800C可以不断无支出上移成比如4000C+4200C或者4500C+4700C。牛市涨越高,空单上移也越高,一个下跌就双归零,反败为胜。

以前建淞老师说过,方向做反了,有废纸,越套得深越容易翻身,一直不明白这什么意思,这次好像有点明白了,3.6变成深度实值后,3.8在虚变实的档口上涨得挺猛,所以最大亏损不是在涨的最好的时候,反而是后面温吞水调整的时候。

虽然我希望能安慰你,但实在想说几句能点醒你的话:如果你真的经常看我帖子,肯定可以避免目前情况的。废纸买权保护,反向永动机交易,铁鹰重构。每一个工具都可以应对裸卖空风险,然而并没有什么然而。我这个月也是空创业板,月初就空了,3.6,然后就一路套,好在一直谨记建淞老师的“喋喋不休”,有3.8购的保护,仓位也不大,前两天认栽平仓,损失可控。

选择和努力都重要,可是这次你并非选择的问题,真的是努力的问题了。

个人看法,无意冒犯。

以前建淞老师说过,方向做反了,有废纸,越套得深越容易翻身,一直不明白这什么意思,这次好像有点明白了,3.6变成深度实值后,3.8在虚变实的档口上涨得挺猛,所以最大亏损不是在涨的最好的时候,反而是后面温吞水调整的时候。

赞同来自: Gerry1012010

一直被套,一直亏。没有止损。他实在太强了。虽然我希望能安慰你,但实在想说几句能点醒你的话:如果你真的经常看我帖子,肯定可以避免目前情况的。废纸买权保护,反向永动机交易,铁鹰重构。每一个工具都可以应对裸卖空风险,然而并没有什么然而。

选择和努力都重要,可是这次你并非选择的问题,真的是努力的问题了。

个人看法,无意冒犯。

赞同来自: yingxiaobo

科创50连续暴涨,亏损幅度超过80%.裸卖购吗?风险太大了,我只敢做covered call,赚了芝麻就被call走了

卖购一直亏。一直爆仓,一直亏。期权真是难啊。短短一年,亏损超过160万。估值那么高,美股科技股以回调。他却一直涨。

赞同来自: 流沙少帅 、KevinLe 、不虚不实 、邻居家的龙猫 、nevermind2019 、更多 »

500ETF(510500)基金份额变动

2026-05-19 471296.86

2026-05-18 512816.86

2024-09-30 2121496.86 历史最高

2022-08-04 522666.72 期权上市前最低

这是中证500ETF份额变化。期权上市前的低值在52亿,924行情中达到212亿,昨天5月19日份额创了几年来的新低。股价在历史高位,份额在历史低位。这里的持有人用数据给出了最优秀的投资案例:低买高卖。

这个ETF代表的是500个股票,但500指数权重却并非相等。所以真实的市场很可能也是资金拉升少数权重股导致指数在历史高点。这一点和标普500指数也很相似。少量股票暴涨导致权重占比高,哪怕450个股票下跌50个涨也能让指数上升。

赚了指数也赚钱,这个就是ETF的特点了。现在大量的指数化投资者选择赎回套现离场,少量的资金集团可能抱团相应的权重股维持指数。博弈越激烈问题更凸显尖锐了。

过去通过拉升股价把股票纳入指数选择范畴,让ETF接盘。现在ETF份额大量减持,接盘力量不是多了而是少了,这样就会形成“相互残杀”内卷式争夺流动性的矛盾。

草原上没有喜羊羊之后,可能也是狼群消亡的倒计时了吧。

现在有个问题请教诸君:如果没有指数价格的调整,ETF会不会在更高价格上重新申购或者增量流入呢?

京公网安备 11010802031449号

京公网安备 11010802031449号