Edge

Edge Chrome

Chrome Firefox

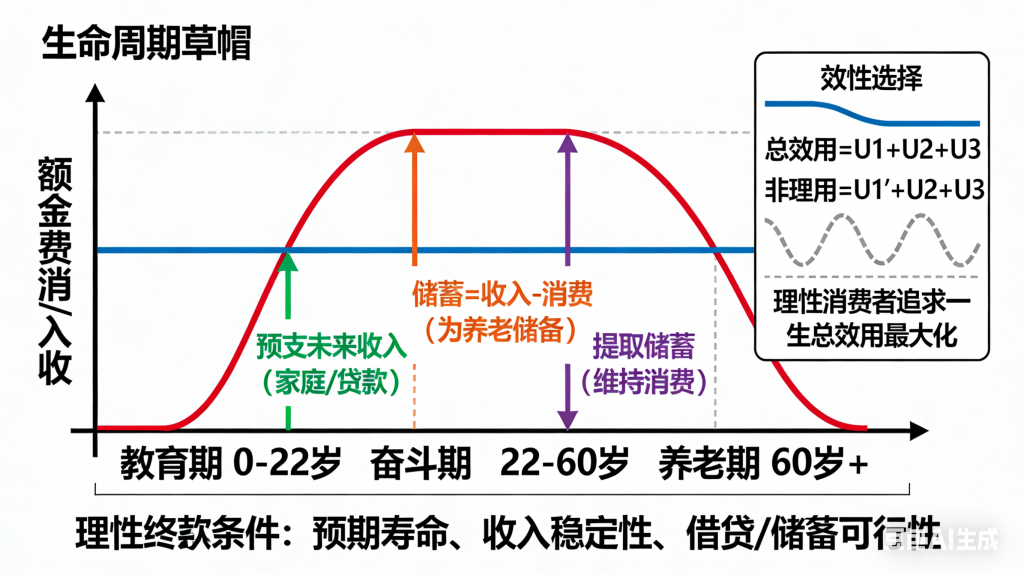

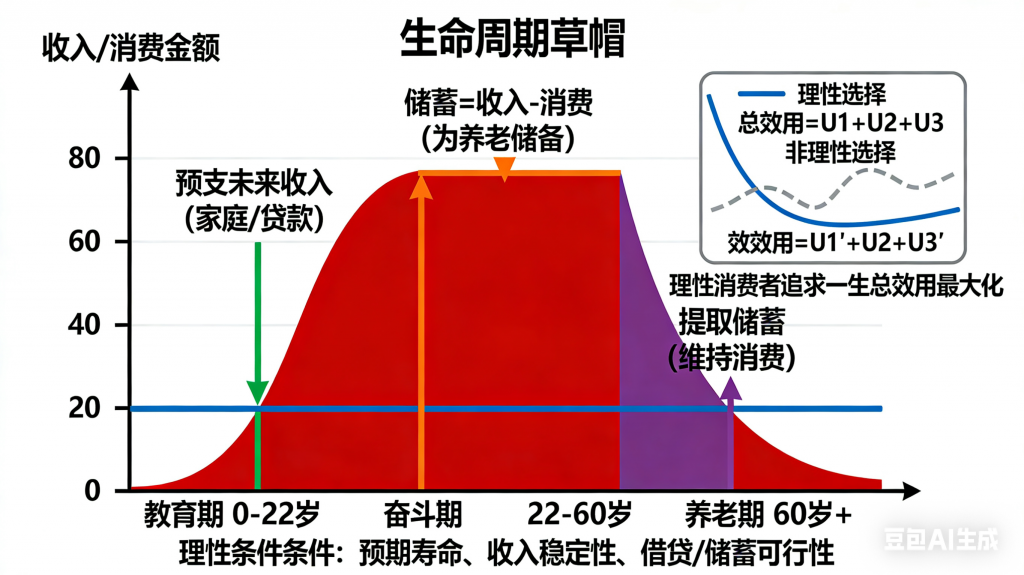

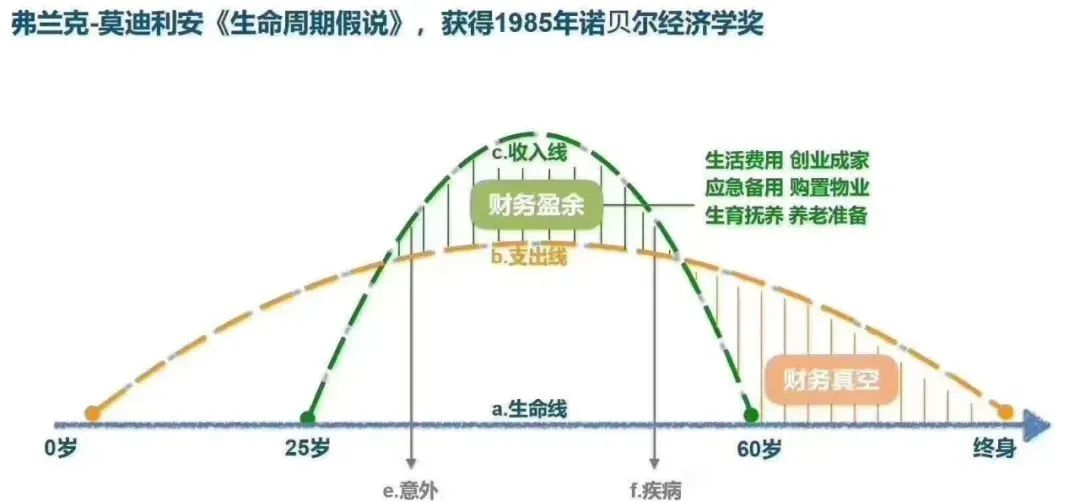

Firefox利用工具,可大致推算出:不工作了以后,利用一定本金进行合理投资,减去每年的开支后,可以正常生活的年份数。

其中

年消费=(1+通胀率%)×上年消费

年利息=(上年本金-年消费)×年化利率%

本金=(上年本金-年消费+年利息+年收入)

我粗略的算了一下,30岁,300w的本金,每年投资年化收益4%,首年的支出6w(即每月消费5000),市场通胀率2.229%情况下,能活100+年。

看表格的详细数据,我第一反应是,按照这个计算方式,年消费是越来越多的,属于复利型消费。

我翻看了近5年米面油肉蛋奶等食品的价格,基本没有太大的变化,达不到年化2.2%的涨幅。在我国的价格调控体系下,生活食品价格应该不会有大起大落的情况。所以越往后,复利型消费多出来的钱应该可以做到“年年有余”。

但即使某几年的开支大些,这部分本金+投资的钱即使在百岁前应该都用不完,甚至有结余。

那么是不是就可以说,有合适的住房+300w的闲钱进行投资+投资的收益达到年化4%,就是提前退休的基本门槛。

欢迎大家一起讨论。

赞同来自: KevinLe

理想状态下可行。 但是问题在于人心,比如2009年初入大学时代,每个月1500元生活费,我就觉得非常非常多了,2013年本科毕业的时候一年赚10万,感觉根本花不完。因为那时候是一个天真无邪的男屌丝。 现在我一个人一年开销就十几万,虽然我是丁克,考虑到还有媳妇,按照一人300W,我们2个人600W来看,勉强够用,但是风险很大。“那就是无业游民,我们这个社会,对于无业游民是很歧视的,这就是为什么,很多人月薪才5千,无资产的纯牛马,却看不起拥有100万现金的人。”

一是,没工作,开销更大,因为喜欢自驾游;二是,没了现金流,只靠投...

月薪5k的社会地位?你成功逗笑了我

赞同来自: ghouck 、gxyc 、张电电 、IHau 、KevinLe 、 、 、 、更多 »

假设A拥有300w靠投资收益10w且不从事其他生产活动就能持续生活,那么必然会有B永远也无法拥有300w,而且B每年必须生产20w财富,其中10w用于支付A的投资收益。 否则社会就无法运行下去。

所以,在投资收益率固定的前提下300w是否足够养老,取决于A在人群中的占比X,社会制度、文化、发展速度等因素都会对可容忍X产生影响。但总体来说,随着社会的发展,可容忍X是逐渐降低的。

如果我国居民收入持续增长,那么现在够用的300w在将来肯定不够用,反之则够用。

不用去刻意追求无风险,真正的无风险肯定是跑不过通胀的。其实需要理解,为什么存的钱会有利息这个本质。理解这个本质之后,我们就不用去刻意追求无风险投资了。不考虑风险,只考虑稳定的现金流。但是你本金损失了就是损失了,任何投资产品,都只能在一定的周期内给出一个不错的收益,当要续期或者更换产品的时候,你损失的本金就是真的损失掉了。。。

简单的理解可以认为你用来投资的钱就是资本,换个说法就是生产资料,更通俗易懂点就是劳动工具,人们日常生活所需需要人力+生产资料才能产生。关键是生产资料(资本)在科技越来越发达的时代所占的比重越来越高,人的价值反而变低了。假设全社会所需的物品大部分由机...

完全可以提前退休了。30岁拥有300万的人,放全世界占比都很少,95%以上(我猜的)的人就算努力工作一辈子都存不下300万本金。30岁别说300万了,白手起家的情况下能有100万的人都少之又少,2024年上海人均可支配收入也才不到8.4万。

退休了你肯定也不会闲着,以你的聪明才智和大量的时间精力,以及良好的心态(这个最重要),肯定会找到收益率大于4%的投资方法,这样你就更加富有了。

结论是,你若提前退休,极大概率会赚到比上班拿工资更多的钱。

1、消费,或者说支出基本不变,只受通胀影响;

2、物价水平基本稳定,影响因素同1。

两条都不成立:

100岁大概不用买安全套,但是很可能要留足买药看医生的钱。还有你可能没见过打仗,但是人类历史上百年不战的阶段很少。我看过1937年的资料,当时社会上没什么车,但是南京周边路也堵到不行。所以得早早买个三蹦子,灵活耐用好拉东西,不需要高深驾驶技术,在南方的话再买个摩托艇,都不贵,可你想好用老换新的也花钱。

事先得常备干粮、水和药品,贵金属加密货币这种当然得有,每年没事拉着老婆、小孩(如果有)做至少一次演习,老了可以让小孩、小孩的小孩、其他可靠青年带着你飞,这得要钱。

另外中年住房需求,大概是质量好、面积大、空气清新,一般选城市近郊,晚年就是个离好医院近吧。再说你30岁买的房就住到70岁,本身也该换了,置换也要钱。

你这时都快没民事行为能力了,有可靠近亲属前提下也要签约好律师,以防万一,这同样需要钱那哥。

百岁老人,哪那么好当的。

赞同来自: luffy27 、happysam2018 、树叶有砖工

这方案最大的困难在于,要如何保持持续的年化4%,且无风险收益?!大额存单1.55%年化,五年期产品银行都已经不卖了...不用去刻意追求无风险,真正的无风险肯定是跑不过通胀的。其实需要理解,为什么存的钱会有利息这个本质。理解这个本质之后,我们就不用去刻意追求无风险投资了。

简单的理解可以认为你用来投资的钱就是资本,换个说法就是生产资料,更通俗易懂点就是劳动工具,人们日常生活所需需要人力+生产资料才能产生。关键是生产资料(资本)在科技越来越发达的时代所占的比重越来越高,人的价值反而变低了。假设全社会所需的物品大部分由机器人制造,那么资本所获得的回报是非常高的,可以理解为机器人=工具=资本。马上可能就是机器人时代了,现在获取的资本以后可能更加重要。

赞同来自: happysam2018 、树叶有砖工 、奇迹02 、黑色背包

为什么年消费增速不是以M2增速来参考的,是因为老了就不配享受好东西好服务吗:)消费增速用M2不合理,合理的有2个数据,一个是社会消费品零售总额,一个是社会平均工资。和老不老没啥关系,虽然70岁了消费确实也大不出来,环球旅行肯定没这个体力了。

每次讨论提前退休的话题都会有人提到社会地位的问题你再有社会地位,你还能上一辈子班吗?退休以后也还是个普通人,退休之后一样要面对没有社会地位怎么办的问题社会赋予你的东西,终究是社会的,不是你的,早晚会被收走上班是上够了 事多操心 心力交瘁 啥地位也不想要 原本还考虑置换个新房 想想还要背贷款很多年 算啦 只想躺平

thenight

- 软件从业者

- 软件从业者

20年期美国国债,一年派息二次,目前年化4.75%。国人美户好像要收资本利得税的,国内会查。10-20%。

算下来就不太高了,再加上RMB升值,大概率只有3%。

当然,好处是美联储降息,降息国债会涨,看能否对冲RMB升值影响了。

赞同来自: 令狐公子 、kolanta 、luffy27 、newbison 、落入凡间 、 、 、 、 、更多 »

一是,没工作,开销更大,因为喜欢自驾游;二是,没了现金流,只靠投资,心里压力过大;三是,万一遇到特殊时间,需要百万级别支出,直接影响全盘计划。

作为一个45岁想要提前退休的人,我觉得,应该有几个维度考虑这个事:

1.打造持续赚钱和获取现金流的能力。 不上班,不代表不工作,因为马克思说,工作是人类第一性,真不工作,人会迷茫无聊,所以,要找到一系列自己想要完成的目标,不是NPC一样上班,为自己内心的事业和愿景而工作。 并且,这个事,要能带来持续的现金流。

2. 资产积累,这个因人而异,个人认为,如果是普通人,在三四线城市,夫妻2人,按照楼主说的人均300W ,应该够用,2人600W,没子女,应该还能过得不错,但也仅限于不错,多的别奢望。

3. 社会地位,这个不是说当官什么的,是人作为社会生物的自我定位,除非七老八十,或者一辈子甘心做社会底层,有一点点点点上进心、虚荣心、自驱力的人,都希望被尊重和自我实现。 没有工作,600W肯定不够创业,那就是无业游民,我们这个社会,对于无业游民是很歧视的,这就是为什么,很多人月薪才5千,无资产的纯牛马,却看不起拥有100万现金的人。

作为一个上班族,怎么也要解决上述问题,才能考虑要不要提前退休。

不然,就当下这种情况,除了千里挑一的难以被替代的人,大多数人,离开工作岗位,就真的一无是处了,尤其是体制内的大部分年级大的官员(含国企),离开体制,瞬间白了头的感觉。

自由是有代价的,在城里面,有护城河护着,当然也有代价,所以,总体上,还是选择问题,选择,没有对错,冷暖自知。

赞同来自: happysam2018 、M82A1 、specialelf

h2828380 - 努力脱贫,越脱越贫

赞同来自: happysam2018 、gobidaozhao 、minieyes

京公网安备 11010802031449号

京公网安备 11010802031449号