Edge

Edge Chrome

Chrome Firefox

FirefoxPS:因个人精力有限,每个朋友限提一个转债,谢谢理解!

赞同来自: 江南1919

老师,现金7亿是24年三季度的数据吗?我查到的货币基金是4.910亿,跟您的数据有点出入,想请教一下老师您通常说的现金除了货币基金,是不是还有其他科目?盼回复,谢谢!交易性金融资产近似等同于现金

赞同来自: 大7终成

楼主帮分析下 银邦转债新债上市,工业金属,占比极低,溢价中低,负债中偏高,经营尚可无亏损,现金3.4亿无法覆盖转债7.8+短债4.2亿,新债,上市后溢价有点高,防守型不足。

类型:新债

谈谈我个人比较喜欢的转债:第一种、低溢价高分红的大盘转债喜欢盘子比较大业绩稳定分红高的股票,可以考虑这类债,高分红可直接下调转股价不收红利税。不但如此这类转债上涨的时候和股票差不多,下跌时有债底保护。最关键的是万一看错,损失有限,而正股看错损失往往是巨大的。比如:已经强赎的苏租转债,成银转债等。注意:买的时候尽量买在强赎价以内越低越好,正股达到强赎条件就要随时准备卖出,否则遇见强赎这种转债很有可...感谢分享,学到了一些新思路

赞同来自: zhangtiang2008 、微尘1311 、tsyy33 、踏空武威 、teride 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

第一种、低溢价高分红的大盘转债

喜欢盘子比较大业绩稳定分红高的股票,可以考虑这类债,高分红可直接下调转股价不收红利税。不但如此这类转债上涨的时候和股票差不多,下跌时有债底保护。最关键的是万一看错,损失有限,而正股看错损失往往是巨大的。

比如:已经强赎的苏租转债,成银转债等。

注意:买的时候尽量买在强赎价以内越低越好,正股达到强赎条件就要随时准备卖出,否则遇见强赎这种转债很有可能坐过山车。

第二种、经常被炒作的到期收益率为正的小盘转债。

小盘转债大多是指规模在3亿或3亿元之内的转债,小盘转债的定价机制和普通转债不同,因为有被炒作的期权属性在且规模小还钱更容易,正常小盘债的价格应该是比同等信用规模较大转债高不少。

为什么选择到期收益率为正的小盘转债,到期收益为正,说明:

1:之前炒作告已段落,现在正在底部趴着,此时介入很可能酝酿下一波炒作。

2:如果最终没有柚子来,最起码可以保证不亏。

第三种、迫切想还钱的转债。

有些转债,到期强行还钱可以还上就是比较吃力,这就给公司很强烈的意愿去下修,一次不行,甚至二次,三次去下修。下修带来转股价值的提高从而推动转债价的提高,更好的促进了债转股,对公司和转债投资者其实是双赢。

注意:如果转债占比过高,大量转股时可能会大幅压低正股的价格从而形成恶性循环,所以,一般情况下我个人不会考虑占比超过30%的转债。

第四种、低溢价正股基本面强劲价格不超过130元转债。

有些朋友问题,既然看好正股为什么不直接买正股而去买转债。

答案很简单:因为转债我能看见底,这个底就是到期收益率,股票看错了,下跌可能是巨大的,转债看错了,不超过130元,一方面避免了强赎的灰犀牛,另一方面损失是可以看清楚的。

第五种、到期收益较高2%以上且附带其他可能带来收益的转债。

到期收益较高2%我通常把这种转债称作现金替代转债,单纯的现金替代债并不吸引人,但如果附带一些其他特性就不一样了,比如小规模被炒作过的转债,有下修历史的转债,价格溢价都不高的双低转债,正股历史波动比较大概念好的转债等。

到期收益2%以上带来了一定的安全性,其他利基带来了一定的进攻性。比如盘子小柚子突然拉升,溢价偏低正股突然走强,概念好正好遇见炒作等等。

赞同来自: Forpands

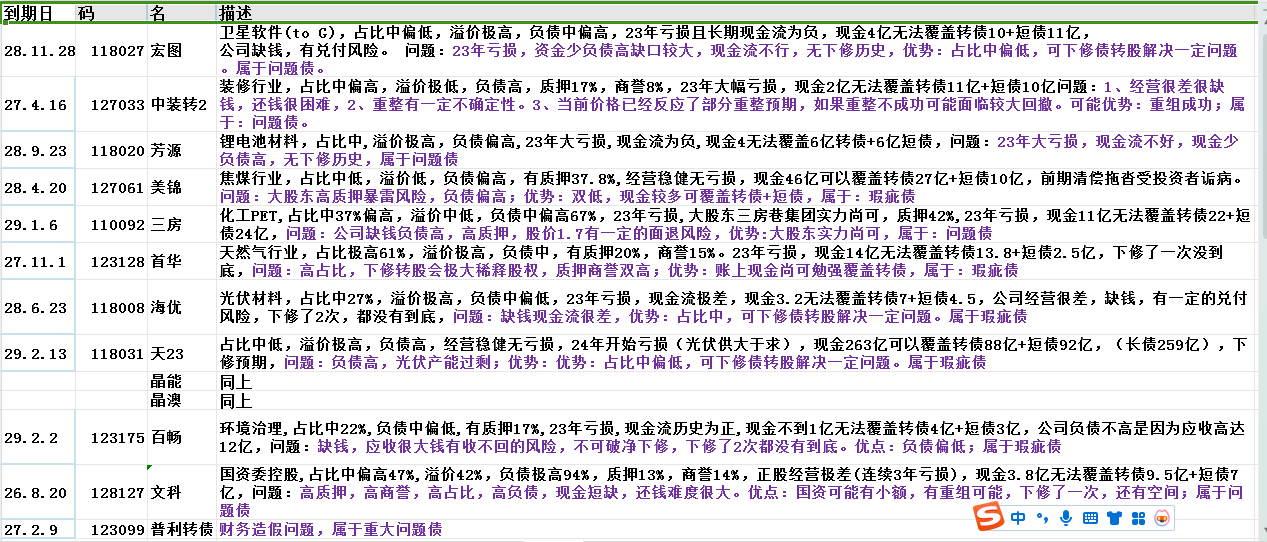

老师,帮忙看下美锦转债,之前80多没买涨上去,最近又跌下来了焦煤行业,占比中低,溢价低,负债偏高,有质押37.8%,经营稳健无亏损,现金46亿可以覆盖转债27亿+短债10亿,前期清偿拖沓受投资者诟病。问题:大股东高质押暴雷风险,负债偏高;优势:双低,现金较多可覆盖转债+短债,属于:瑕疵债

类型:双低高质押

楼主帮分析下 密尔转债物流服务,占比低,溢价中低,负债中偏高,商誉33%,经营稳健无亏损,现金15亿可覆盖转债8.7亿+短债27亿,优点:下修过一次,公司质地尚可,缺点是:负债稍高,到期收益率为负,防守性不足。

类型:博弈下修+正股走强

京公网安备 11010802031449号

京公网安备 11010802031449号