Edge

Edge Chrome

Chrome Firefox

Firefox

**2025总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

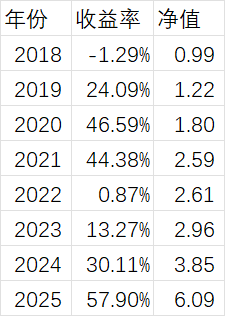

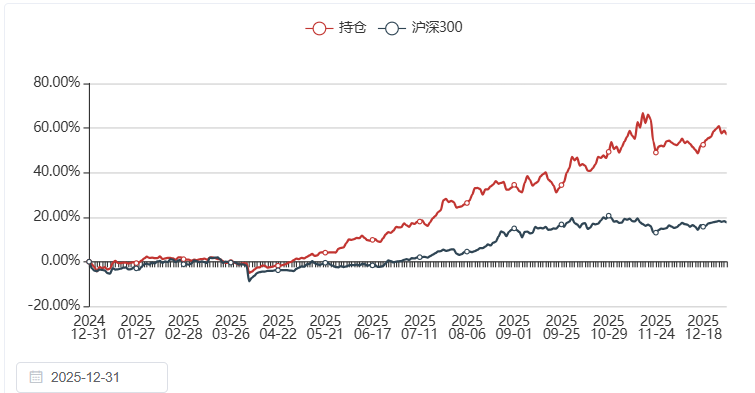

收益率:我还是从前那个少年,没有一丝丝改变,一如既往保持着过往过山车的烂水平,到了市场或者自己重仓标的行业高波动的时候,自己是没有办法做任何平抑曲线的能力,还是那样的让自己心惊肉跳+痛不欲生,集思录持仓显示是57.19%,实际XIRR是57.9%

主要回顾:

1)虽然年初自己说要看好科技转债替代,但三月之前基本就是双低转债+低价债,双低还是那种最衰的临期双低,天天被揍的痛不欲生

2)三月之后开始建起锂矿仓位,中矿和天齐各半的架势,奠定了今年盈利最大的来源

3)三四月连续四到五成仓位参与玉龙和新潮的套利,但转债和锂矿遭遇川普王八拳对等关税的暴击,最终在四月底才勉强浮出水面

4)五月开始慢慢从原先最大仓位近四成的帝欧切换ST重整+转债的中装,切到一半帝欧因重组起飞;同期套利结束后继续加坑里的锂矿至三成以上,当时被贸易战揍怕了,应该更加激进一点,本身的计划是加到五成左右仓位的,现在看来是非常后悔

5)三季度本来要进行年度ST策略,但ST板块反常提前大涨,只能继续赌正股不上不下但转债价格不错的中装;同期开启中矿天齐轮动模式,似乎找到了周期轮动增强的法宝,锂矿大涨了就不想加的仓位开始加给了山鹰,希望老司机临期表演加造纸周期反内卷起飞

6)中装比预料中提前受理重整,转债人当利空又被折磨了几周,换正股后,最终总算拿到了差强人意的一点小肉沫;四季度前期锂矿继续大涨,但自以为是的轮动轮到天齐之后,有色属性更强的中矿在有色板块更加疯狂的带动下,把天齐甩的尾烟都看不到;三季度后期建的聚酯双雄恒逸和三房也有不错的表演,尤其恒逸,在自认为满意的操作清仓后,开启了年末疯狂飙涨,年度涨幅居然比天齐还高

经验总结:

1)周期经验:

顶部反转及时撤退,可以提前

底部反转及时介入,股价够低也可以提前,否则宁可推后

随着资金量增大以后,尽量在行业头部几只进行平均摊饼——交易是我的弱项,增强是我的幻想,最终总是以交易降低收益收场,切记切记切记

2)ST经验:

只要不退市,低位就要狠狠的拿住,低位就是ST最大的王道

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

造假ST可以不受以上规则限制,自身的位置高低和ST整体水位至少同等重要

3)套利经验:

确定性越高的套利,应及时将仓位中赔率概率越低的品种越尽可能切换参与

4)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要严密关注行业研报,盯紧周期反转核心变量数据

**明年展望**战略方向:

继续三板斧周期、ST和转债,但重心在反内卷周期股,ST择机,转债需要耐心等待

周期方向:

1)锂矿(中)

2)造纸(中)

3)各种化工品(中)?

4)光伏?

5)房产链的水泥周期?

6)猪?+消费反转?

ST方向:

不搞什么狗屁打分表了,就看退不退市,是不是几年最低附近

转债方向:

等水位降低,等水位降低,等水位降低重要的事情说三遍

高科技板块正股替代+把握不准的周期和ST正股替代

这轮牛市宏观关键词:

东风-31AG

川普再次登基

Deepseek

宇树机器人春晚跳舞

中美小红书对账

马斯克效率部:体制性谎言、体制性腐败、军工领先神话破灭

遵义舰编队环澳+实弹演习

对等关税美国吊打全球,中国打脸美国,G2时代

印巴空战,欧洲完全没有底裤

美逼欧乌投降以结束俄乌战争

哪吒2票房全球第五150亿+,国内遥遥领先第二名(50亿+)100亿级别,不是没有消费力只是不想消费?

九三阅兵:原来去年的东风31AG和印巴空战的歼10都是弟中弟

馆长现象+深蓝行动派郑丽文当选蓝党主席

美军智库兰德支持和统台湾

美国国家安全战略报告重点:美国缩回美洲

日极右翼高氏早苗上台:台湾有事,日本生死存亡

对日史上最大规模军演(若无大地震,可能舰队群环日?)+经济压迫

对台无预警突击军演,12海里治权底裤线不存在(三年前佩洛西串访,海峡中线消失)+登船临检运载军火的长荣货轮

年末美斩杀线——社会制度性腐败+无人性+与年初对账交相呼应印证

明年国际宏观预期=美国可能政策预测:

美中期选举,川普必须保证选票带来的权力+反复提及的中美元首明年互访+今年多轮对决达成必须对中友好的基调

以上种种,乐观主义者的我字里行间只看到中国强势上行周期的利好利好还是利好

收益率目标:

信仰要坚定的激进,手脚要灵活的保守,还是拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

投资的本质就是通过预判来博取风险溢价

24年总结

2024ST总结

23年总结

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

上市公司破产重整中的共益债投资研究

主动退市时间线对比

2025贸易战捡漏清单

给转债人的重整扫盲贴

编外运动记录——生命长度是复利另一个最重要指标:

25年总结:

跑步650公里(约等于三月开始):主要跑5公里,最快502配速;年末开启10公里跑,初次527配速

游泳35公里(相当于夏天从头开始新学):1000米最后四次终于都游进半小时了,但是因为是到处套利不同的泳池,长度精确性存疑

26年目标:

跑步1000公里:天气良好的情况下,10公里稳定跑进510配速,5公里稳定跑进500配速

游泳50公里:1000米稳定游进半小时

我是一个host

- ST,周期和转债

- ST,周期和转债

赞同来自: csm3344 、开心在读书 、晋级的菜头 、闲菜 、zzzer 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

晨鸣收盘了才发现还有部分没卖,还好后续是继续封死涨停了

中装感觉很可能重整草案出炉临近了,按照过往情况,不排除又是一次内幕的泄露

瘟鸡今天有点要睡醒变小鹰的感觉

巨幅日收益额新高,站上六楼,年度收益+62.61%

当前持仓:

天齐35%+

山鹰20%+

恒逸9%+

京东方6%+

医疗ETF5%+

融捷3%+

中装3%+

齐翔2%+

华润1%+

韵达1%+

晨鸣1%-

绝味1%-

应急1%-

任子行1%-

华扬1%-

东尼1%-

现金仓位还有5%+

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888 、m飞m 、曹123456 、xdchenxi 、pppppp 、更多 »

https://bnr.jiangxi.gov.cn/jxszrzyt/kyqpgbggs/kyqpgbgg/content/content_1986373605286940672.html

锂矿是雪球火热板块,各路分析高手很多,省了好多事情,看完大体的意思就是:

定性:

1)江西云母矿原先不是定义为锂矿,是属于省内可批的瓷土矿,从三季度就被中央部里发现问题一直在进行规范处理

2)这篇报告定义为锂矿,意味着过去江西的云母矿基本都是盗采,需要补交相应的税费,相应企业成本将大幅提升,在当前碳酸锂价格下,这部分产能已经相当于有效去化了

3)同时锂矿的审批权以后都由部里批准,在中央定调锂为关键矿产+反内卷背景下,云母矿新增和批准难度都巨幅加大,即使短期的未来锂价上扬达到相应的经济性,这部分产能都未必能及时赶上

定量:

25年的供需缺口在储能爆发前,一般认为供大于求大约的量级就是锂云母的总产量10万吨+当量级别,现在等于把明年甚至后年才出现的供需平衡大幅提前出现,所以锂矿板块是不是应该开始继续高歌继续舞:)

微微笑 小时候的梦我知道。。。

我是一个host

- ST,周期和转债

赞同来自: 喵总来也 、我丢了 、山的那边 、gaokui16816888

按照24年统计局人均可支配收入 4.13万元,就业人口7.34亿,总人口数14.08亿,可容易得出就业人口人均收入=4.13/(7.34/14.08)=7.92万/年=6602元/月

按照搜索出来的主流数据,24年的美金平均汇率=7.1217

那么中国人的平均月收入=927美元

那么问题来了,欧洲主流发达国家人均税后月收入大约都落在1500-2500欧之间,取简单中值2000欧来看,927美金VS2000欧/2300美金的真实购买力差距到底多大?

如果购买力中国是欧洲2.5倍(简单按照所有新车价格来看,差不多就是这个水平),所以可以简单推出中国的平均生活水平已经和欧洲主流发达国家水平相当了:)

但实际情况,按新车价格来看的话,越便宜的车,购买力差距越大,比如比亚迪海鸥这个级别,国内补贴后实际支出可能只要不到4万,欧洲大约16万人民币,差距就是4倍

这说明收入越低相对中国优势越高?

主贴里的ST经验需要加上一条新观察经验(年底总结务必加入):开慢点啊,跟不上了。怎么突然又干上ST了呢

造假ST后逢低买入,不看季节

清空要死不活的利群,差不多平均分别加给任子行、绝味、华扬和韵达

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、ken666 、好奇心135 、landandwater

造假ST后逢低买入,不看季节

清空要死不活的利群,差不多平均分别加给任子行、绝味、华扬和韵达

你看,我果然是XJB乱搞的狗屎运。。。月初的计划主要是加给恒逸的当然其实也刚刚经历过衰的时候:前两天天齐的价格领先中矿一块的时候本来也是要换的,心里狠狠的回忆了最近两次它们互相超越的经历,觉得还是等两块再出手,然后现在天齐就落后中矿快两块五了。。。这不是刚好 不用换了(狗头

本韭菜很菜,优选紧紧团结在有转债的品种周围首先,我更菜,简单抛砖引玉:

大佬可以上上课说说恒力的好

1.恒力一体化更好, “纵向一体化”的典范,追求极致规模和成本控制。“一滴油”到“一匹布”的全产业链巨头。

2. 反内卷,恒力石化2025年上半年实现营业收入1039.44亿元,2024年整体毛利率为9.86%,营收一年2000+亿,展望未来如果营收3000亿,如果毛利稍微改善的话,一个点就是30亿,画面很美好。

3.巨额负债,还在逆势扩张,有息负债规模达1600多亿元,降息有利。

4. 分红率约45%,股息率3.21%

我是一个host

- ST,周期和转债

赞同来自: 孔老大 、franckC 、塔塔桔 、Liekkas迅迅 、不虚不实 、 、更多 »

祝贺H大屡屡新高,看不懂的不跟所以只能羡慕。非常佩服H大,逻辑严谨一直持有待验证后吃大块肉,帝欧和中装目前您还拿着着实有点没看懂。班门弄斧其它持股需预防正股大跌后仅还钱or正股大跌下修后再像浦发山鹰一样仅转股不强赎,不过看您仓位较小应该也是考虑到了这一点的,估计待事件明确后你就会重仓上。我就是XJB乱搞,别对我的持仓上头

另外要澄清的是,我早在国庆假期就说了要把帝欧清掉换恒逸,这段时间也的确再清哦,没有全加恒逸只是觉得其他的跌的也多了

中装是重整逻辑,老早说过了,不再赘述

今天继续减帝欧至3%+,加三房至6%+,加京东方至4%+,加恒逸至9%+

赞同来自: gaokui16816888

赞同来自: 塔塔桔 、浪花1990 、Gerry1012010 、hannon 、luckzpz 、更多 »

还是中装厉害,没少转啊,昨天召开第一次债权人会议,继续等吧

我是一个host

- ST,周期和转债

赞同来自: blueair125 、多多的进阶 、塔塔桔 、Liekkas迅迅 、邹大仙女 、 、 、 、 、 、 、 、 、 、 、更多 »

伤心的只能多找点事情做做,以便忘掉伤心的事情,于是乎,准备像搞清楚猪成本一样,搞清楚所有跟踪的锂矿企业的牧原版完全成本

今天从成本最低的盐湖开始,电话了盐湖,得到了有问题的答复,对方让写信,那就写吧,记录一下,以便继续跟踪:

今天下午有打电话咨询过,你们告知分业务利润占比大约是钾6:锂3:其他1

但是按照中报数据,根据以上比例,算出锂产品扣非利润为25.09亿*0.3=7.5亿

而中报锂产品营收为12.42亿,毛利率49.96%,可得毛利为6.2亿

也就是扣非利润(约等于净利)远大于毛利

所以说明利润占比6:3:1应该是有问题的

希望能得到你们进一步的澄清,谢谢

昨天出了点帝欧至14%+,补了点三房正股至1%+

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888 、野生财神 、hannon 、franckC 、家和妈妈更多 »

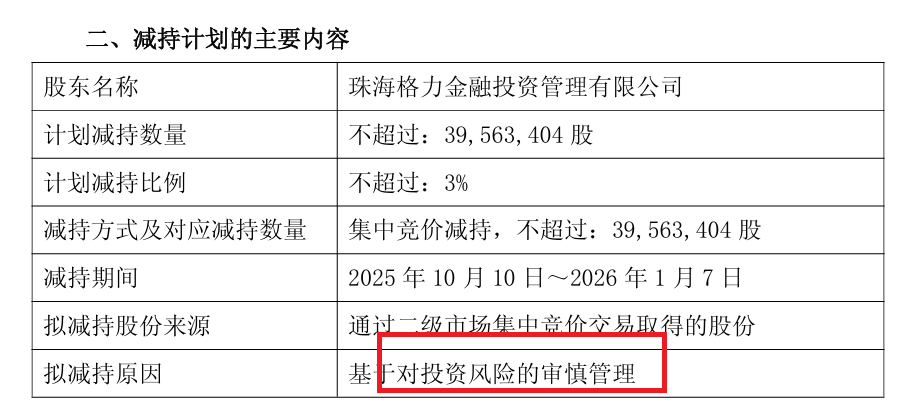

长园的故事书越来越有意思了,可惜只有1%的仓位,现在ST的整体仓位也就剩下了中装和长园,合计都不到10%裤子都输没了,还好今年重心放在周期上,短时间内连踩三个ST雷:帕瓦、岭南和长园

按之前的公告,9月30日前原董事长的手套应该要还完占用的近2000万,这是内控被否的根源,也是ST的唯一原因

现在第一大股东格力要正式入主的态势已经清晰的不能再清晰了,是不是可以等翻倍了,这几年ST总可以抄到底部,却总是拿不住。。。

故事书写到了这一页,珠海国资委居然要提桶跑路了

因为仓位太小,完全没有认真看,其实最晚在珠海国资提名的董事失败后就该跑了,但其实根本想不到提名失败珠海国资自己就准备跑,而且理由还是那么骇人。。。

当然长园ST的原因还是摆在那里,就是资金占用导致的内控被否,占用的资金26日已经公告还掉了,理论上明年摘帽最大的障碍已经排除

但是珠海国资跑路,是不是发现了内控上有其他的问题,而自己又拿不到控股权。。。

核心观点:短期有分化,长期是利好

总的来说,这个政策对中国新能源产业链的头部企业和掌握核心技术的公司是长期利好,因为它巩固了它们的行业“护城河”和全球竞争力。但对部分过度依赖出口的二三线企业可能构成短期压力。

一、利好层面 (寻找机会)

投资者应重点关注以下三个方向的机会:

1. 行业龙头企业的价值重估 (利好:龙头企业)

* 逻辑:国家通过出口管制保护的,正是国内最顶尖、最优势的技术。这意味着拥有这些技术(如能量密度\ge 300 , \text{Wh/kg}的电池技术、高端人造石墨技术)的龙头企业,其技术价值和稀缺性得到了国家层面的背书。

* 影响:市场会更加认可这些龙头公司的技术壁垒和定价权。它们的市场地位将更加稳固,难以被海外竞争对手模仿和追赶,有助于维持较高的利润率。

* 投资方向:关注国内动力电池、储能电池以及负极材料领域的头部上市公司。

2. “国产替代”和“自主可控”的加速 (利好:产业链上游和设备)

* 逻辑:管制政策一方面限制技术外流,另一方面也会刺激国内企业在被“卡脖子”的环节加大研发投入,实现全产业链的自主可控。同时,这也提醒了下游应用企业(如车企)要优先确保国内供应链的稳定。

* 影响:

* 上游设备:制造高性能电池所需的高精度涂布机、卷绕机、激光切割机等核心设备,如果国内技术还稍有欠缺,将会获得巨大的政策和资金支持,加速国产替代进程。

* 关键材料:除了石墨,电池产业链中的其他关键材料,如高端隔膜、新型电解质等,其国产化进程也将提速。

* 投资方向:寻找在电池制造设备、核心零部件和关键材料领域具备技术突破潜力的“专精特新”型企业。

3. 技术迭代的驱动力 (利好:下一代技术)

* 逻辑:政策保护的是当前的高端技术,这会倒逼所有领先企业必须加速向下一代技术(如半固态/固态电池、钠离子电池、无钴电池等)迈进,以始终保持领先优势。

* 影响:研发投入大、技术储备丰富的公司将获得更强的长期增长动力。

* 投资方向:关注在下一代电池技术路线上布局早、有实质性进展的公司。

二、风险层面 (注意规避)

投资者也需要警惕潜在的风险:

1. 对部分出口导向型企业的短期冲击 (利空:特定出口企业)

* 逻辑:如果一家公司的业务中,被管制产品(特别是高端电池)的出口收入占比较高,那么新规会直接影响其出货流程。申请许可证需要时间,且存在不确定性,可能会导致订单延迟或流失。

* 影响:这类公司的短期业绩和现金流可能承压,股价可能出现波动。

* 规避策略:在分析相关公司时,需要仔细查阅其年报,了解其海外收入占比,特别是高端产品在其中的构成。

2. 国际关系与贸易摩擦风险 (宏观风险)

* 逻辑:中国的出口管制措施,可能会被一些国家视为贸易壁垒,从而引发反制措施。例如,对中国的其他出口商品加征关税,或对中国企业在海外的投资进行更严格的审查。

* 影响:这会带来整体市场情绪的波动,并可能间接影响到产业链全球化布局较深的公司。

* 规避策略:分散投资,不过度集中于单一行业;关注国际贸易关系的动态变化。

3. 加速海外供应链“去风险化” (长期潜在风险)

* 逻辑:出于供应链安全的考虑,海外客户(如欧美车企)可能会因此政策而加大在本国或友岸国家建立本土电池产业链的决心和投入,以减少对中国的依赖。

* 影响:长期来看,这可能会蚕食中国企业在全球市场的一部分份额。

* 应对视角:这也是对中国企业“走出去”能力的考验。未来,具备在海外建厂、实现本地化生产能力的中国龙头企业将更具竞争优势。

给投资者的总结建议

* 拥抱龙头:将投资重点放在那些技术壁垒高、市场份额领先、受国家政策保护的行业龙头公司。

* 挖掘纵深:沿着“自主可控”的逻辑,深入挖掘产业链上游,寻找那些正在突破国外垄断的设备和材料供应商。

* 审慎评估:仔细甄别投资标的,避免将宝押在那些技术含量不高、过度依赖高端产品出口的二三线企业上。

* 放眼长远:理解这是一个标志性的长期国策,不要因短期的市场波动而恐慌。中国的目标是巩固其在全球新能源革命中的核心地位,顺应这一趋势进行长期布局是关键。

我是一个host

- ST,周期和转债

赞同来自: 多多的进阶 、zf8149 、OldBridge2019 、丢失的十年 、you123a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

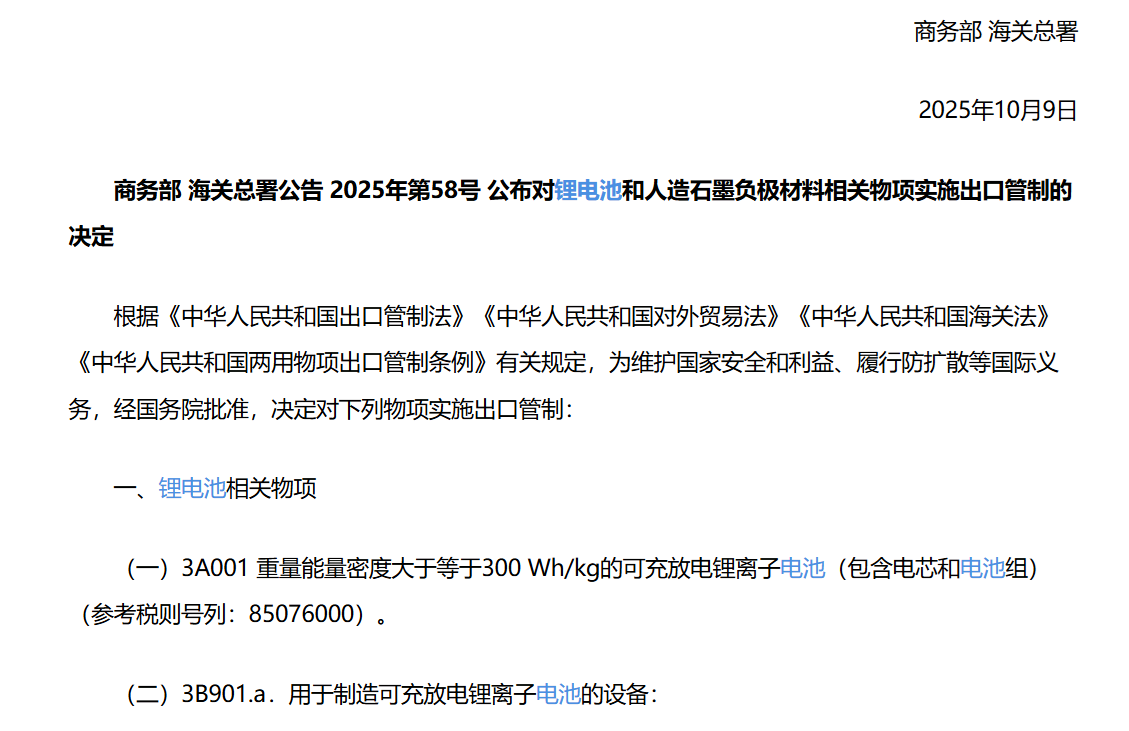

那对于时不时出现的各种固态电池技术突破,都没当一回事,就像看半真半假的忽悠

但今天,明显觉得不一样了

商务部和海关总署联袂宣布我要出口管制固态电池产业链(因为磷酸铁锂和三元锂能量密度不可能到300WH/KG),大于等于基本上就是说半固态固态统统管制

这说明了我们的官方直接给固态电池技术突破做了背书,而且明确现在已经可以量产了

当然,最后一个问题是,明天是见光死还是继续打强心针高歌猛进呢?

不管了,其他的不知道,我只知道上轮锂矿周期平均十倍股起,这轮大家只是平均刚刚低点翻倍的样子,拼了,死了算了。。。

京公网安备 11010802031449号

京公网安备 11010802031449号