Edge

Edge Chrome

Chrome Firefox

Firefox跨过少有斗智,迈入既饶争时

《货殖列传》里说:无财作力,少有斗智,既饶争时,可谓人生获取财富的三个阶段。少有斗智这个阶段,最辛苦,最艰难,也最凶险。

许多高智商的人,杀出“专心拿高分-上个好大学-找个好工作-打怪升级升职加薪的窄门”,然而一辈子困在此处,突破无门,时代一变,还是回到无财作力。

别看香车宝马,别看锦衣玉食,别看头衔满身,

奋斗一生,终究还是难免手停口停的命运。

我2001年考入南京大学,同学们多数和我一样,属于小镇做题家,

那时的中国处于大下岗时代,我爹和许多爹一样,成为了其中一员。

同学中有四成家境贫寒父母农村,勤工助学,毕业几年才还完助学贷款,又几年才还完亲戚借款;

另有五成工薪家庭,和我类似,父母省吃俭用,凑出每年4600的学费,每月三五百的生活费;

家境富裕的寥寥数人,家里开厂。

本科毕业已经16年,和毕业10年时相比,本系41个同学:

一路读到博士,在学术圈的,有副教授,有教授,有杰青;

毕业进入企业,做半导体、液晶、锂电池、光伏、电器、化工,有中层经理级,有高层总监级;

少数出国,或办企业,或做金融。

虽然毕业时行业只能算中等,但是这几年不少都站上了风口,

所谓生化环材四大天坑,其实只有生物比较坑,分数高供应大需求少,

其他三个都是压线进的大学,谈不上坑,

比起通信建筑土木,是好的多了,

比起信管新闻法学,更是好得多了。

毕业时学法学的,

有人找工作时被问:“你能不能打?”

毕业后十几年,看到一个能力很强的同学发的朋友圈:

前阵子和高中同学喝酒,虽然发展有不同,日子也未必顺利,但都感叹,

放眼世界历史,我们这代人,都可谓时代的幸运儿了,

给高考前的我们一百个胆子,也很难想象能过上现在的日子,

一句话:付出的不算多,得到的很不少。

2009年,我工作刚满四年,就升了中层干部,也凑到了金葵花卡的门槛,

当时浑然不知,现在回过头看,算是正式迈入了少有斗智阶段。

2021年,IC长持这个策略,我从13手慢慢加到16手,

贴水吃了19.3个月有347万,总浮盈从222万涨到了733万,

一年的浮盈就超过了这十几年的各种策略的总和,

证券投资收益在这一年也超过了劳动累计收入,逼近房产投资收益,

狐狸知道许多事情,而刺猬却只知道一件大事,

可能从这一年起,已经冲破了最艰险的少有斗智阶段,迈入了既饶争时了吧,

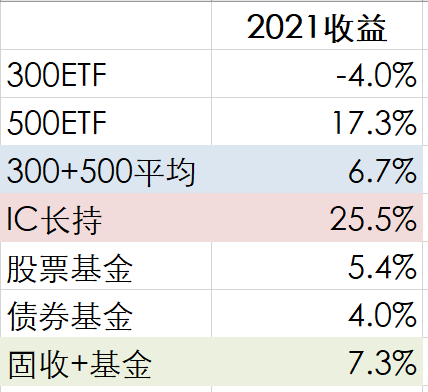

2021年回顾

2021年对炒股老手,是非常困难的一年,那些耳熟能详的大牛股,多数惨不忍睹。贵州茅台4%,

ST平安-40%,

ST恒瑞-45%,

ST格力-37%,

ST万科-28%,

ST阿里-49%,

ST腾讯-19%,

ST拼着亏-67%

ST沟底捞-71%,

ST没未来-95%。

机构之间的竞争,就像无量玉璧上的仙人剑舞,到了普通人哪怕事后看,都难以跟上的地步。

不管你过去的经验多么丰富,只要你怕高,都是苦命人。

而IC长持策略,25%的收益,只有两次最大10%的回撤,是历史上最风平浪静的年份。

回想2018年大熊市,我边跌边买,到年底400万买完,大亏18%,

这么大熊市,也只亏了72万,工资攒攒一两年也就填上了。

而最为风平浪静的2021年,已经有过两次,两三个星期回撤200万的经历了,

考虑到资金很多是房产卖旧买新,贷款套出来的,房贷吃掉了大部分收入,

几百万如果是亏损,那么“填上”这两个字,就不知道是猴年马月了,

工资虽然很高,但也已杯水车薪,既饶争时阶段,更容不下闪失。

2022年实盘

经济经过2020年Q2-2021年Q3的繁荣期,进入2021年Q4-2022年Q2的衰退期。预计2022年:

经济衰退期,利润小幅走低,中证500的EPS,下滑5%至343点,

三重压力下,货币中幅宽松,中证500的估值,上涨18%至24倍,

年底中证500点位可能=343*24=8232点,涨873点,

贴水保守算和今年持平,按月换和按季换平均630点,

合计1503点。

中证500将连续第四年收出阳线,并且年底估值不贵,有望再收第五根阳线,

若干年后回头看,这是股市投资的好时代。

只是对绝大多数人来说,“彼时又只成追忆,奈何次次皆枉然”了

保证金部分,我考虑用固收+基金和C类基金轮动两个策略,都选5个。

150万作为一份资金,

主力部队1手IC,保证金21万,留29万预防回撤。

剩下预备队100万,我会再开两个帖子专门更新,

激进的可以1:1配置,

防御部分用50万C类固收 ,

突袭部分用50万C类轮动,

保守的可以只买固收 。

5个固收+基金,大部分情况下可以放着不动,差别不大:

5个C类轮动,满30天轮动一次:

赞同来自: 柚子不好哭 、skyblue777 、liyiming 、蜀山飞蝴 、坚定趋势交易 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

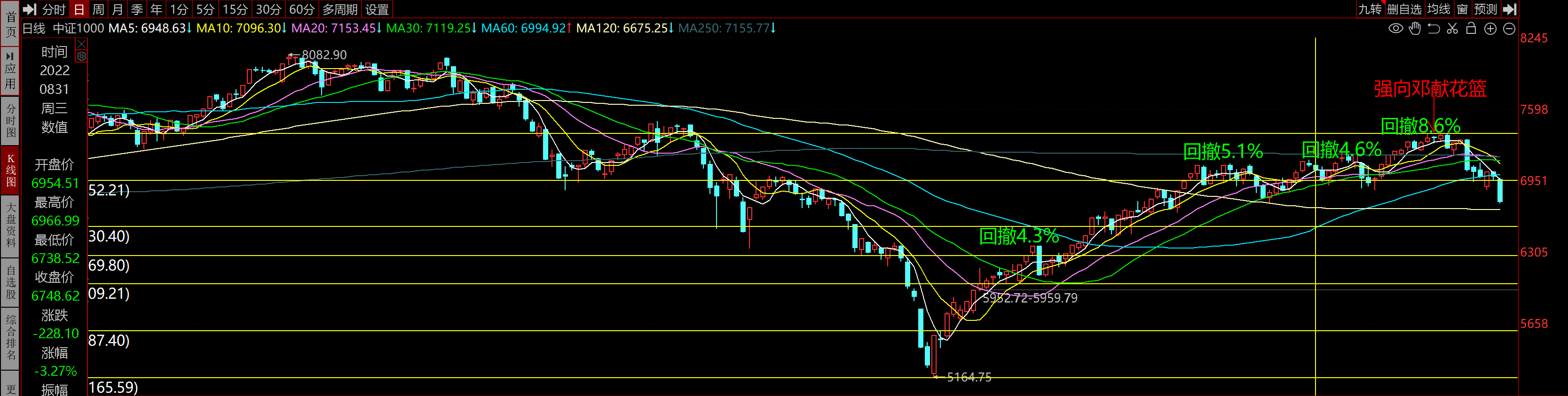

近期新能源跌幅较大,1000今年相对500的涨幅,也从最高的4%掉到了0.6%。

前面说过,IM吃贴水的代价就是最大回撤,在不发生大量杠杆爆仓的年份,会大1-2%。

单季度看,1000的最大回撤,绝大部分时间,比500大1.0-1.5%。

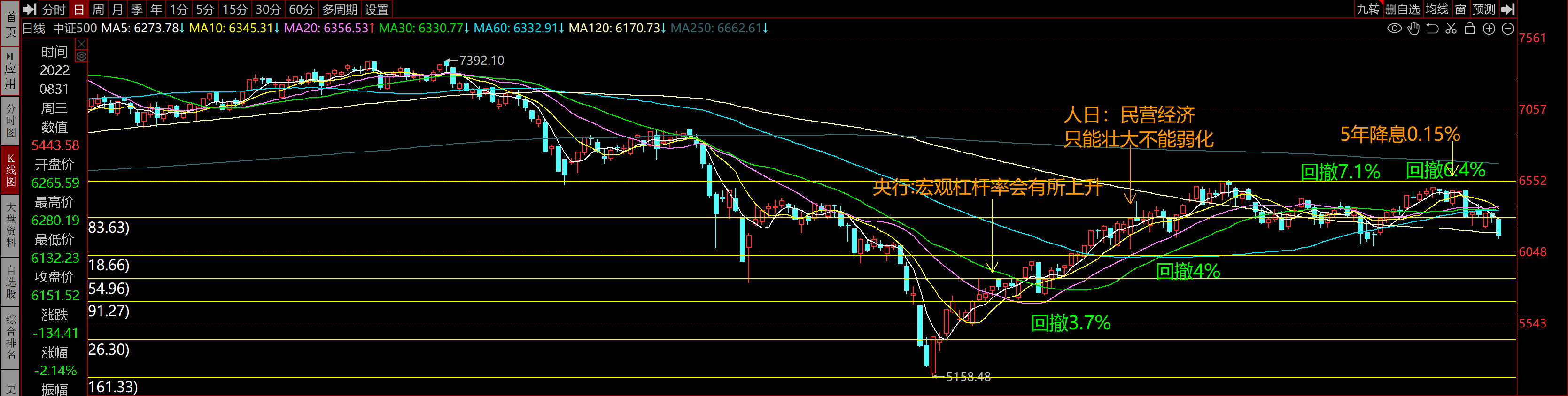

三季度500最大回撤是7.1%,1000已经达到了8.6%,回撤多了1.5%,差不多到了最大值。

持有500的现在切换到1000,是性价比较高的时机。

实盘切换到IM后,最高每手多涨3万,现在每手多亏2万。

世界上的事情经常给你这样的感觉(事实上并不是,只是顺利的时候被你忽略了):

原先是震荡趋势,你发现高低切换很爽,等你切换过去了,他开始走单边了。

一直走单边趋势,等你切换过去了,嘿嘿,他开始变震荡了。

你看具体行业,发展还真得好。

新行业隔几年出来一批,全球攻城略地,把欧日韩打的赚不到钱,自己最后也赚钱了,然后估值就被压下来了。

前一波是移动互联网,这一波是医药新能车电池光伏接力,

利润越来越多,估值越来越低,指数五六年了原地踏步,最后就靠个贴水……

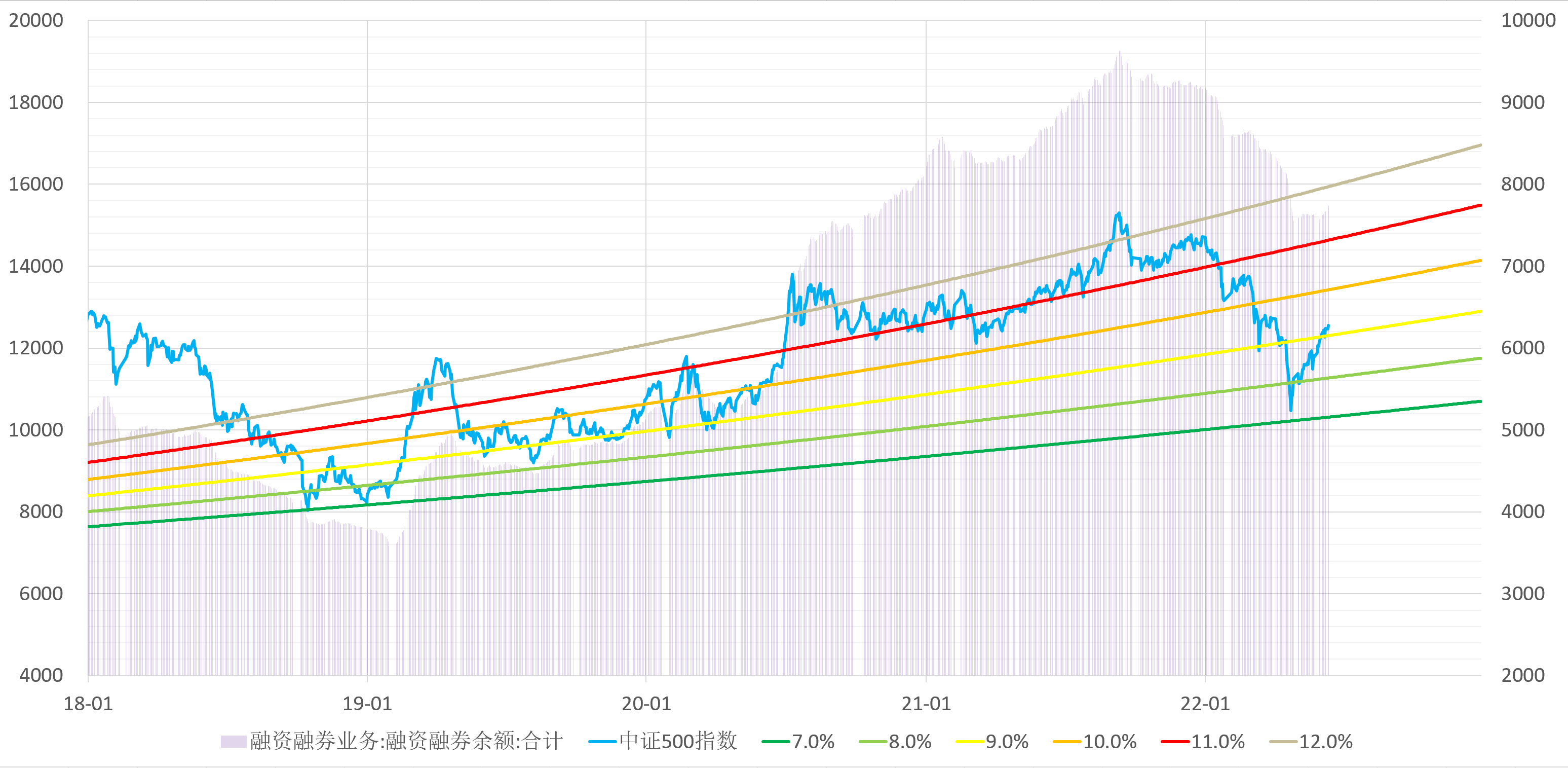

今天收盘后,1000跌至9%增速线,500跌破9%增速线(以2012年最低点计算),

考虑到杠杆爆仓行情三四年才出现一次,其余时间都是普通回调,

跌到9%增速线,图上看都是较好的买点了,这个线比PE/PB管用得多。

赞同来自: skyblue777 、快乐的分母 、匹诺曹Y 、smallrain3 、zer000 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

据测算,房地产相关行业占GDP比重大约30%,原先增长+10%,贡献3%的GDP增速,

现在这个状况,就算乐观点按0增长计算,GDP的增速直接要掉3%。

为什么说乐观点按0增长计算呢,今年1-7月新房销量是-30%。

https://finance.sina.com.cn/china/2022-08-15/doc-imizirav8192223.shtml

这就一下子把GDP从6%干到了3%,其他行业增速再快,体量和这个30-40万亿级别的压根没法比。

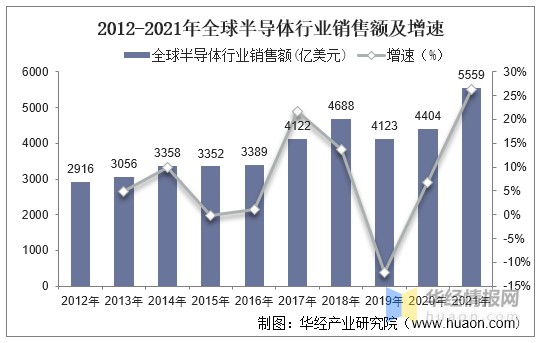

比如说全球半导体销售额,2021年只有5500亿美元,不到4万亿,国外全都给你吃掉了,也只有房地产相关行业的10%。

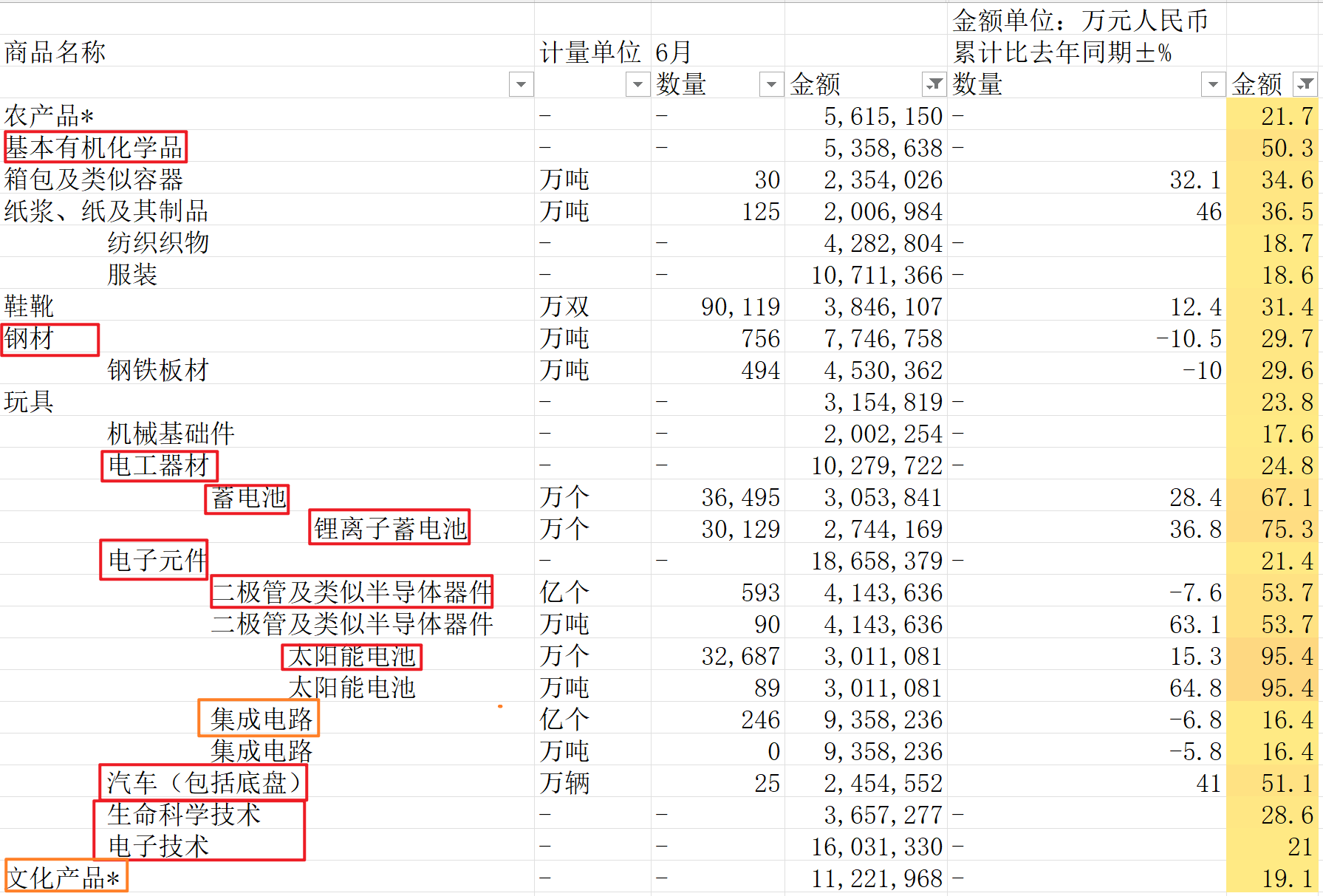

今天看到两个数据很受启发。

一个是天风证券的报告,信贷总量拉胯,但是工业信贷+20%,绿色信贷+40%,制造业投资+10%。

另一个是出口高增长的行业,我们看上半年的出口增速:

新兴行业方面,锂电池、太阳能电池、半导体、汽车、生命科学、电子技术,增速都在20-100%,

传统优势行业,化学品、箱包、纸、纺织、钢材、机械,增速也在20-50%,

连文化产品,在光腚总局的debuff下,都有19%的增速。

一边在新兴行业攻城略地,一边在传统优势行业继续吃别人的市场。

你站在外国的角度,看到这种饕餮一样的庞然大物,绝对是相当恐怖。

M2这么高,12%了,利率不断的在降,钱的供应很充足,

房子在降价不会去买,股市这边房地产相关的行业,金融地产白酒景气度不行也不好去买,

新兴行业增速好,只要有一点钱漏过来,自然就全堆到这上面了,

这不是果链那种看别人脸色的“高端”制造业,这是放眼全球都有较强竞争力的新兴产业。

从中证1000/沪深300的比值来看,

2013-2015年楼市总体拉胯,GDP增速下台阶,TMT景气度高,小市值显著跑赢;

2016-2020年楼市大大牛市,小市值2015年底炒得太贵,大票估值较低,大票显著跑赢。

目前比值在这两年的震荡区间刚刚突破,继续向上走,概率显著大于向下走。

1000重新跑赢300的大趋势,一般要维持好几年,现在才刚刚一年。

看未来两三年,1000吊打300悬念不大,IM多9%贴水,对IF那可不止是吊打了。

估值上,扣除低PB个股,300不比1000便宜,差不多。

炒低估值股票的气质往往比较“聪(wei)明(suo)”,

5倍PE,便宜了,我买!

一个月后涨到6倍了,卧槽,涨这么多了,赶紧高抛再找别的低的,

10块钱买,想着12块就卖了,加上抢跑的,好容易抄到个大底,11.5块就落袋为安了,心不齐。

没有那种炒高景气度票的人那样的勇猛,10块钱买,怎么也要翻一番才走,算上抢跑的,也干到了18块。

总体来说,低PE股只有“好像金融地产景气度也没想象的那么差”这一点景气度预期差的差价,10-15%顶天了。

前些年你想不明白的是,GDP年年高增长,这个股市怎么一直在3000点上不去,因为利润增长在金融地产,利润的增长都给PE的下降吃掉了,招行从50倍吃到8倍。

后些年你想不明白的是,GDP看着拉垮了,50倍的票怎么老是涨,10倍的票怎么永远年轻呢。

赞同来自: 柚子不好哭 、edvintracy 、afatzhao 、川军团龙文章 、火锅008 、 、 、 、 、 、 、 、 、更多 »

贴水主要来自于股票中性策略的做空盘,

长期做空的机构力量大,长期做多的散户力量小,这形成了长期贴水。

指数增强产品超额收益-做空期指的成本-基金运营成本=股票中性策略客户的收益

那么:

超额收益只要有且足够大,客户就有收益,就持续申购,做空期指的力量就强,贴水就大;

超额收益如果连续几个月为负,客户亏钱,就陆续赎回,期指空单的力量就要减少,贴水就小。

超额收益我找到两个方法观察:

1. 公募指增的超额收益,在ifind里面找指增产品摊大饼,跟踪超额收益,公募如果能有超额,私募一般比公募强,肯定也有,贴水就会持续;

2. 私募指增的超额收益,私募中性策略的绝对收益,国信证券每周有个报告。

公募今年的超额收益:

1000:6.5%

500:2.7%

300:1%

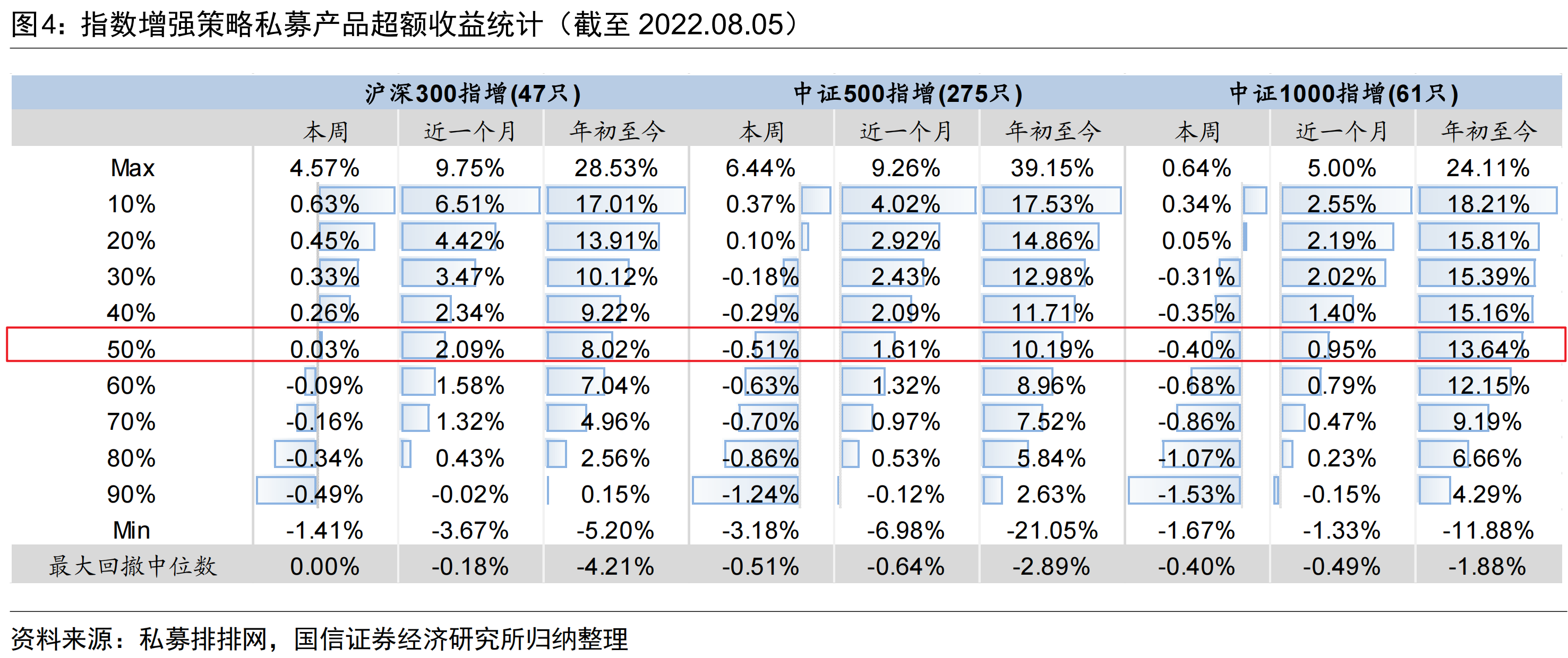

私募今年的超额收益,按中位数看:

1000:13%

500 :10%

300 : 8%

私募中性的收益中位数是3%,最大回撤3%+,也还行。

公募普遍还是拉胯,300和500拉的有点稀,看来实力和私募有差距。

规模上,私募应该是明显占优。

私募按存量计算,8万只基金6万亿规模,平均每只不到1亿;

按新增计算,每只大概1000万,看来这几个月没什么爆款基金。

1000期指的规模现在是500期指的五分之一左右,贴水两个差得不多,1000多2%左右,

目前资金还没有大规模进入1000做空,超额收益一直有,

当前9%左右的换月贴水,还是按月换比较合适。

虚拟盘最近回到了5字头,今年亏损回到2字头,指数拉胯了五年,八成靠贴水……

赞同来自: servius 、柚子不好哭 、edvintracy 、又打新又炒股 、塔格奥 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

可以简单的把股票分成三种:

- 强周期性股票:低PB低PE,银行、保险、地产、有色、钢铁、煤炭。

银行地产和房地产强相关,目前肉眼可见的拉胯,前面传闻成立3000亿地产纾困基金,方方面面都出点钱,建设银行带头出300亿,虽然传闻还没落定,看起来出血最多的还是银行。

有色钢铁煤炭在2020H2-2022H1走了个非常强的景气周期,目前在显著下跌。

- 茅指数:白酒酱油为代表的消费股,景气度平稳

PE比去年2月降了不少,但还没有到很有吸引力的阶段。

边际定价权是北上资金,PE估值受到美国实际国债收益率的影响,还没看到拐点。 - 高景气高PE:新能源为代表,景气度高,PE也高

定价权主要在国内,边际上受到融资余额的影响较大

300 :金融+茅指数为主

500 :强周期+高景气为主

1000:高景气高PE较多,强周期茅指数都很少

1000看着PE较高,其实另外两个把强周期的给扒掉,估值只比1000略低。

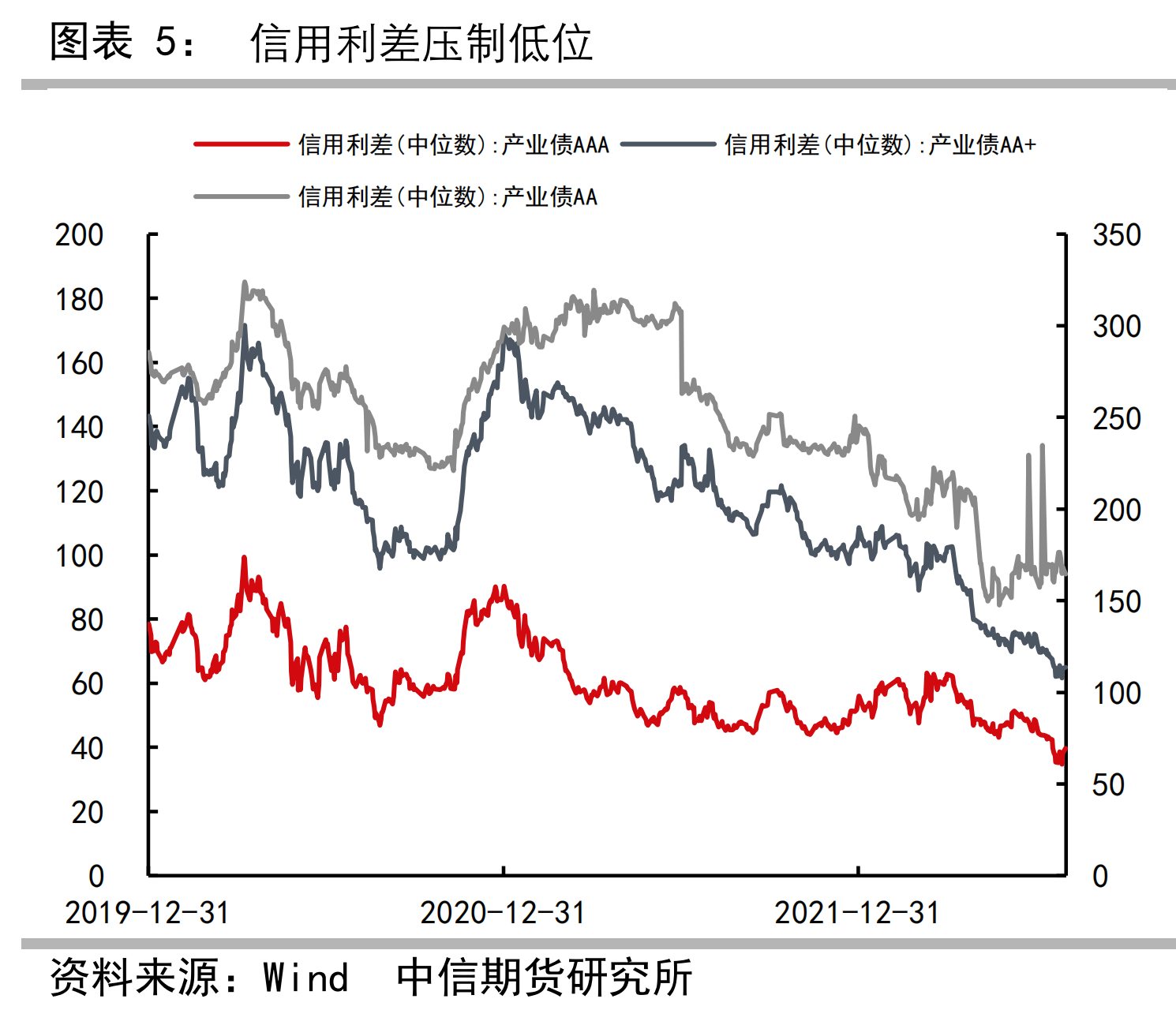

AA+和AA产业债的信用利差已经被压到一个非常低的位置,

这对小票、民营票估值是个较大利好。

A股这几年对于景气度非常的重视,机构发掘的非常快也非常深入,据统计:

利润增速一旦超过了30%(50%、100%当然更好),估值因素可以淡化,高PE高增速和中PE低增速的都能涨;

低于30%,估值很重要。

各方面看,哪怕不考虑贴水,1000也还是最优选择。

赞同来自: Azhuzhu 、servius 、edvintracy 、用户2021 、柚子不好哭 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

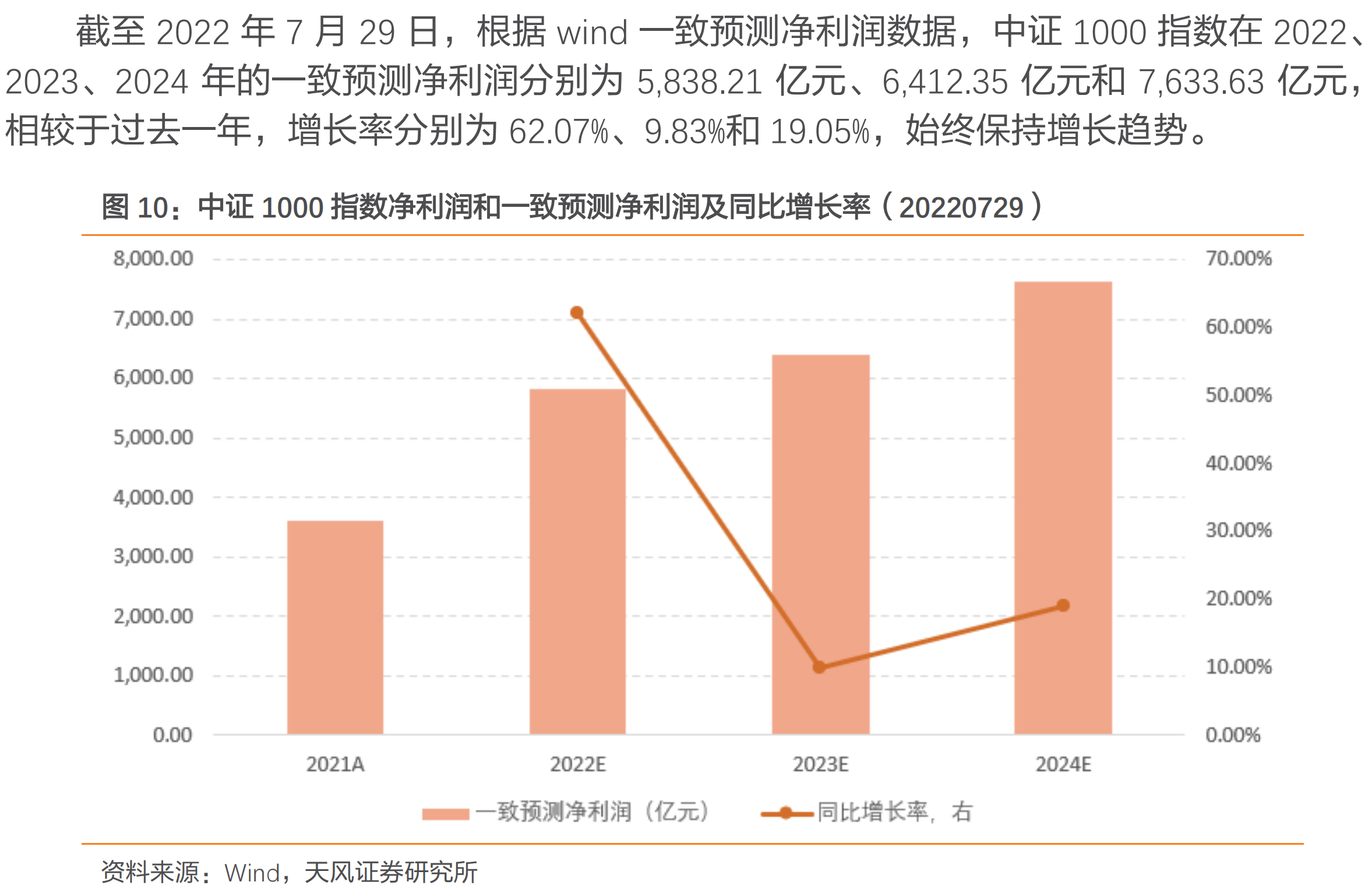

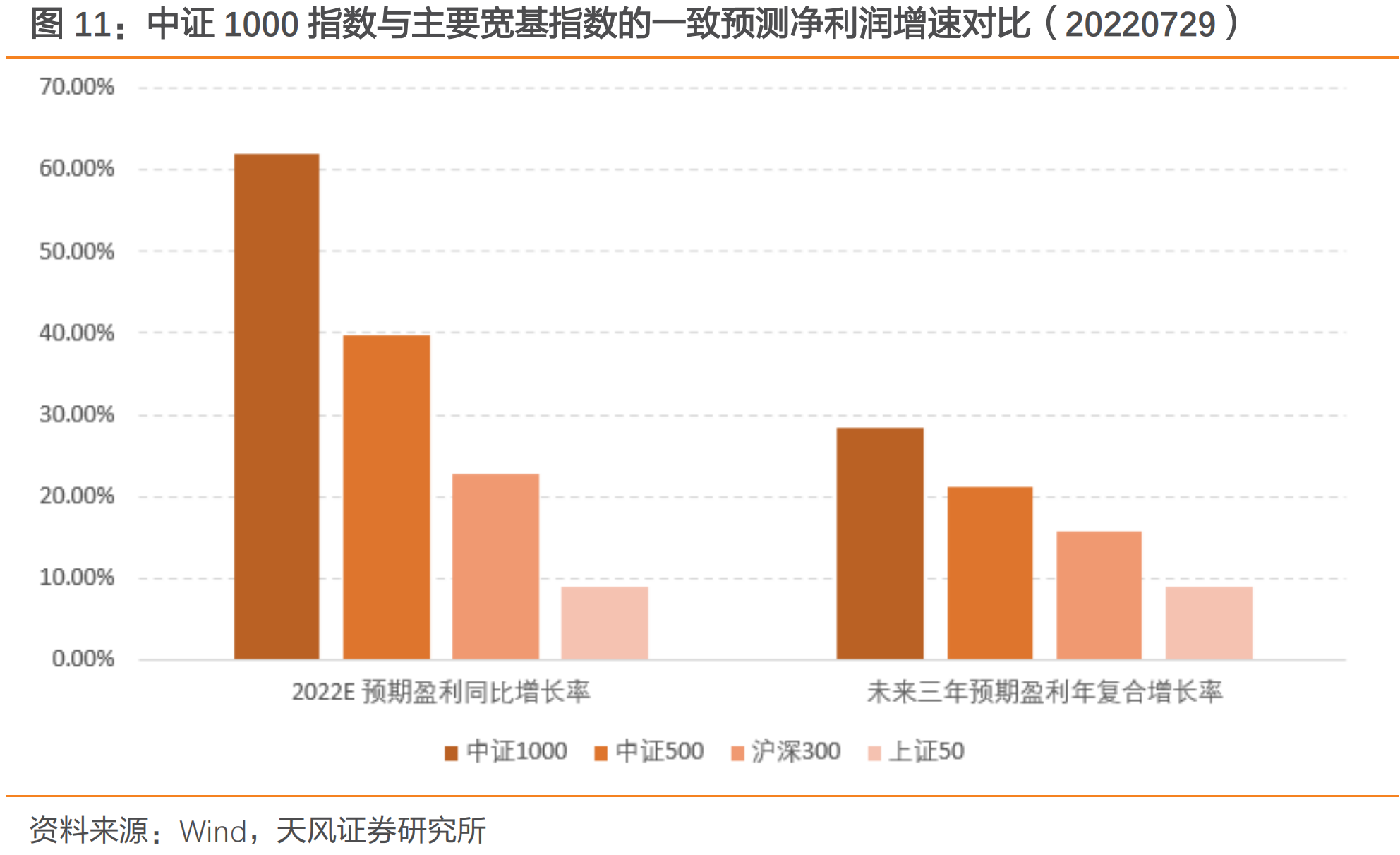

中证1000今年利润预期增速62%,年底PE降至20.8倍

根据天风证券统计的机构预期增速,

中证1000由于高景气行业占比较高(具体可看前几期的帖子),

今年净利润增速62%,

500为28%,300为24%。

计算了一下,按昨日收盘点位,500和1000的2022年预期PE将降至14.7倍和20.8倍。

由于中证1000里面低PB的股票占比很少,类似银行这样的拉低指数PE的情况相对较少,

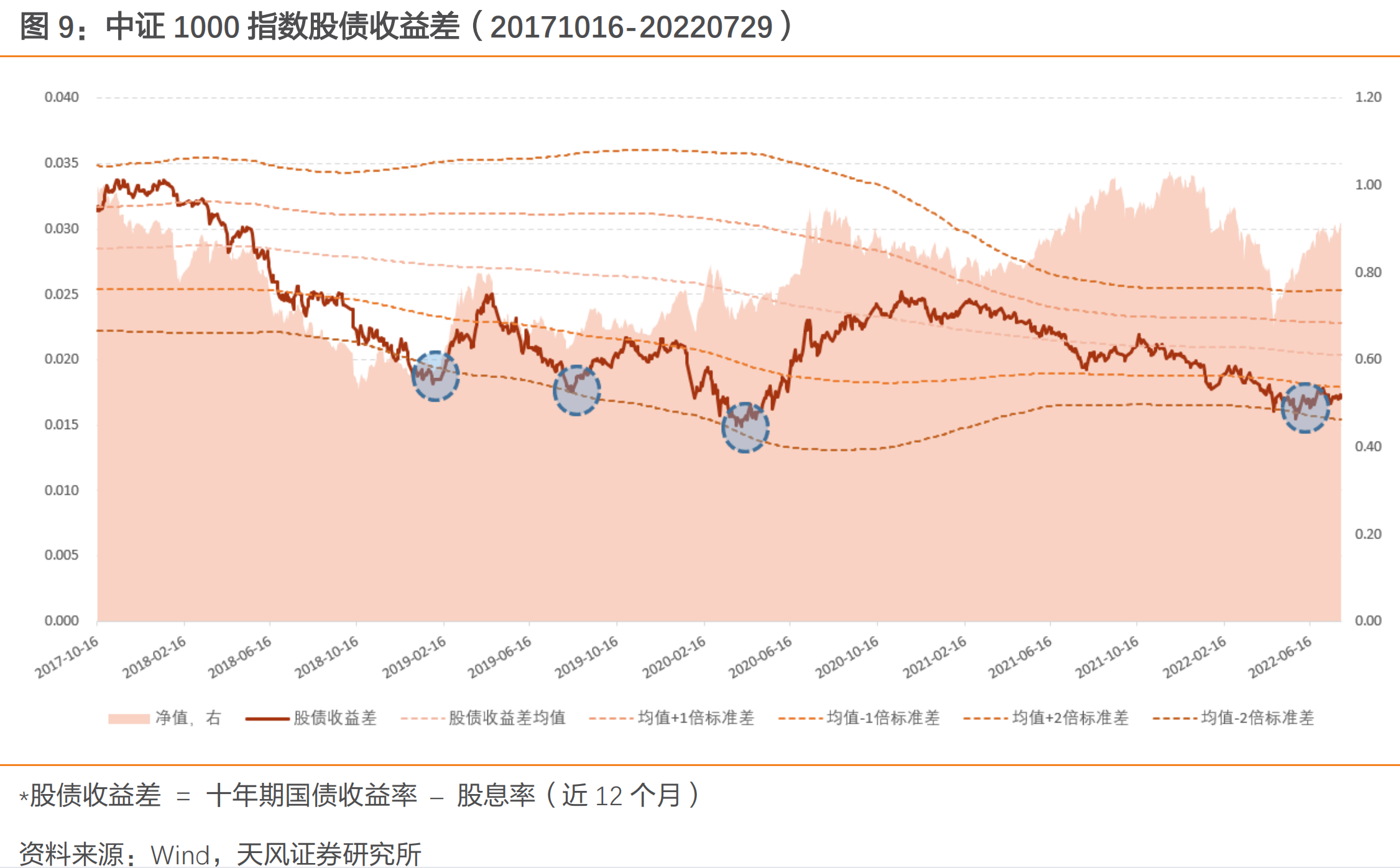

现在看着估值不算便宜,31倍,由于增速快,等业绩公布了,估值21倍并且没有银行污染,21倍还是挺低的。

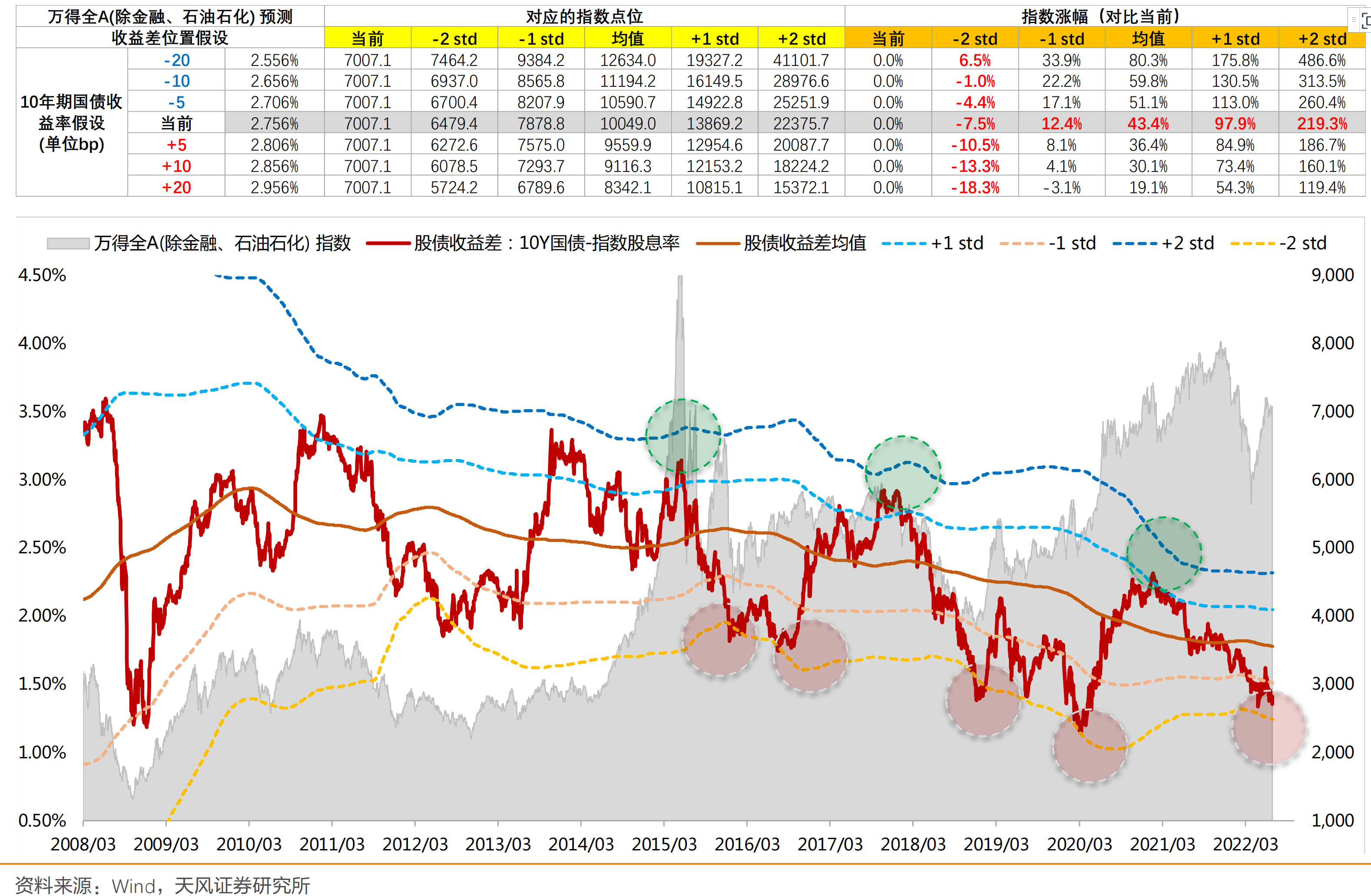

最近十年国债收益率也下来了一截,

无论是剔除金融石化的万得全A,还是中证1000,都低于一个标准差,

总体看收益风险比还是可以的,怎么估值都要把银行给拿出去才行,不然污染太严重了。

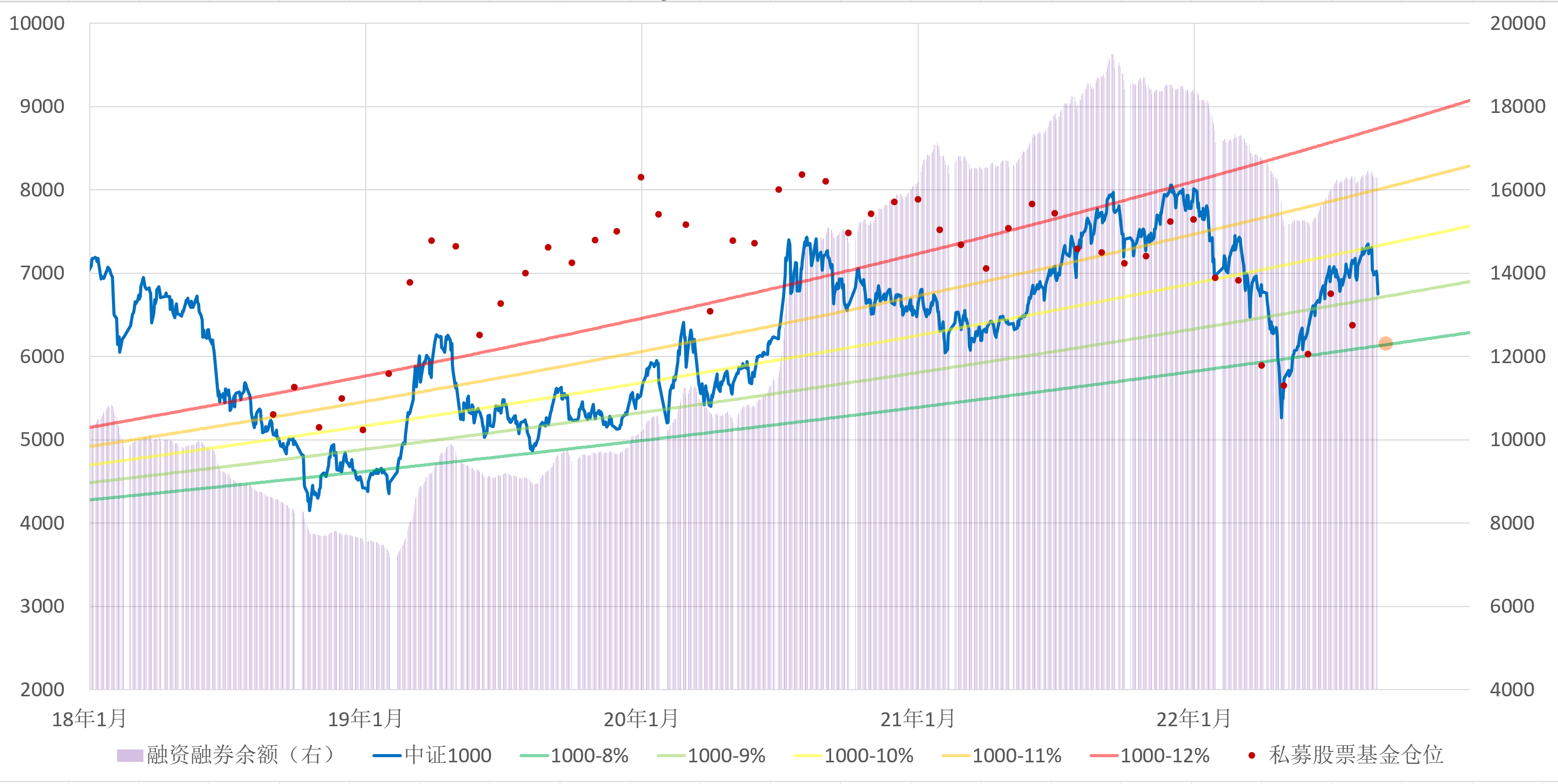

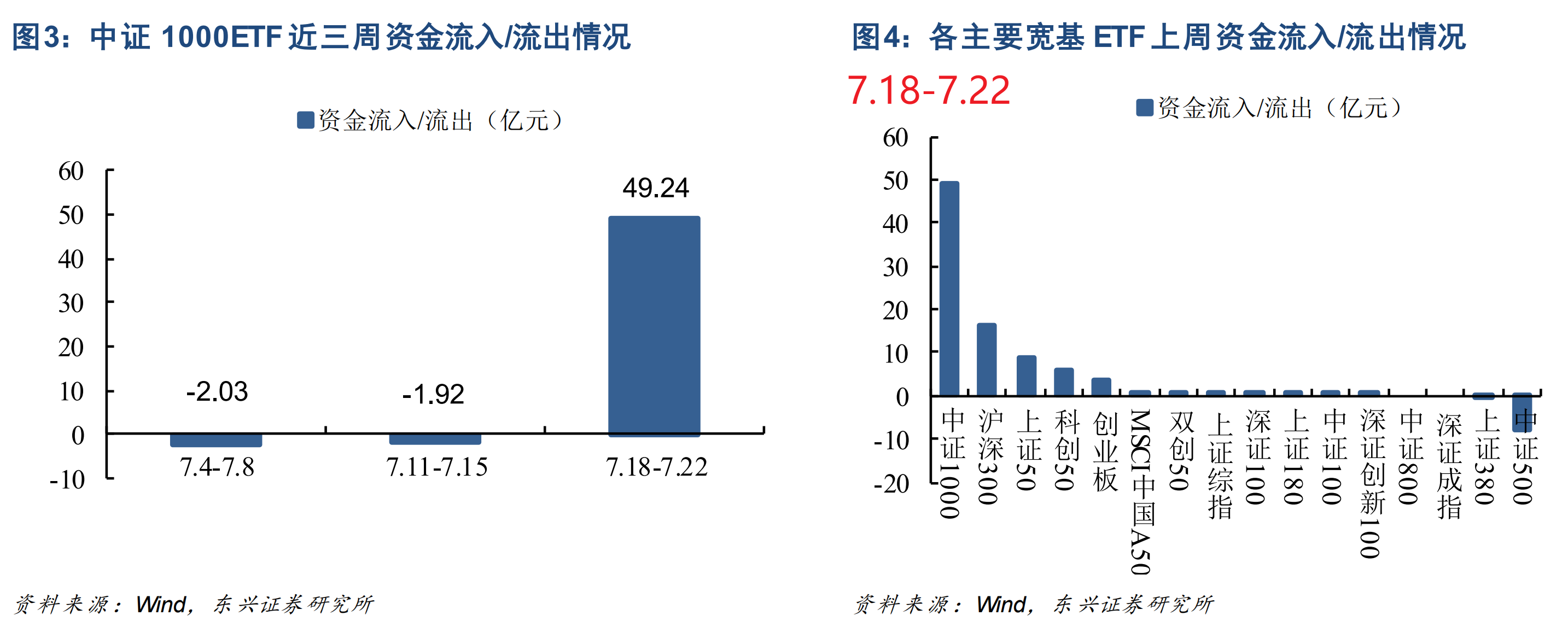

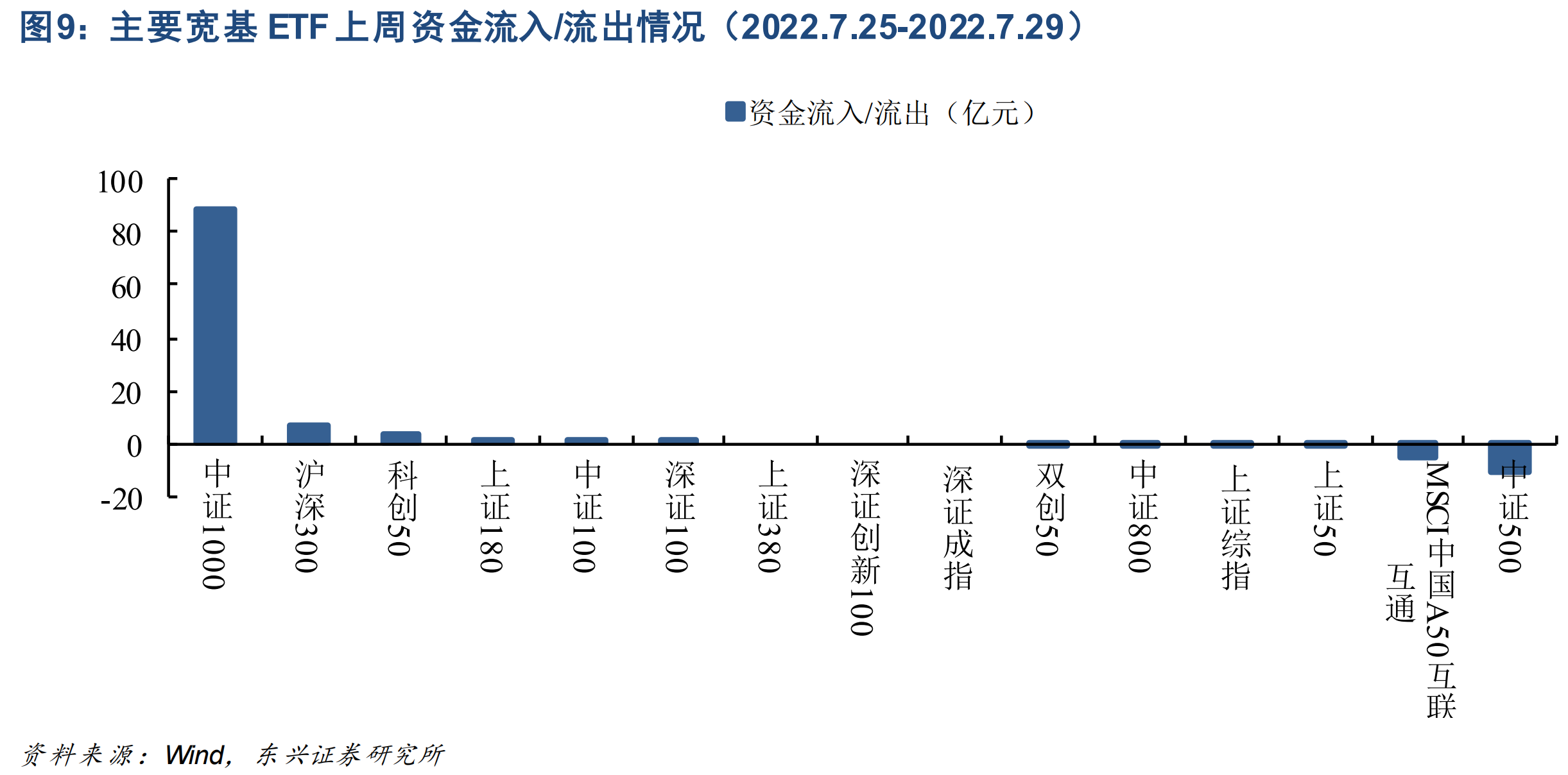

根据东兴证券统计,近两周中证1000有很明显的资金流入,其中相当一部分是原先配置中证500的资金,中证500在流出。

赞同来自: 影约 、yizhouhit 、柚子不好哭 、edvintracy 、孤独的长线客 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

做决策时使用能量化的方法,哪怕是最粗糙的量化方法,

据统计,也比凭感觉,凭“有可能”“万一”“大概率”,

效果好很多很多。

卡尼曼在美军基地招人时,是阿富汗还是伊拉克,用过这种方法,

让考官不再凭印象选,而是分成四个项目,分别量化打分,

具体项目我记不清了,哪怕就简单的分成:

身体素质、沟通能力、意志品质、智力,来量化打分,就按5分来打,

很粗糙,但是比凭感觉、凭经验,效果强很多,

一个脑筋不好的人,你不太可能给他智力打4分,

但是有可能会在漫长的面试过程中,一不小心把他分到了“侦察兵”里面。

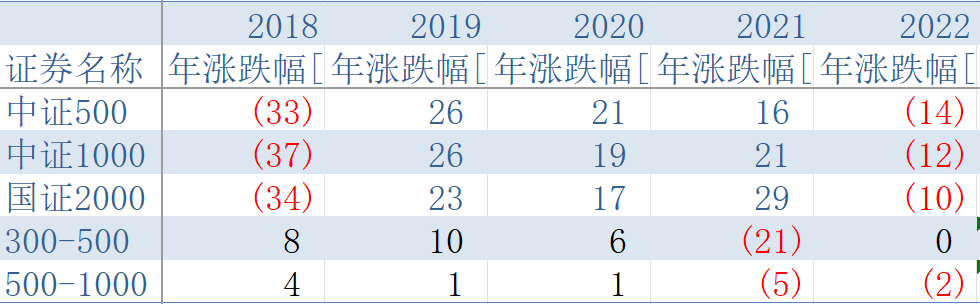

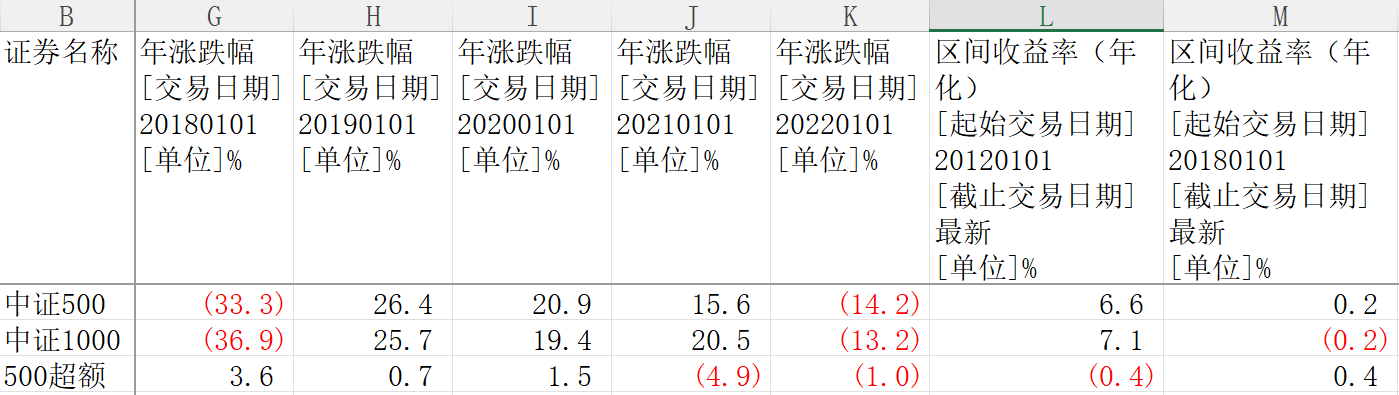

2018年以来的年度涨幅,

500和1000,基本差不多,

500比1000强是在2018年熊市,高了4%,

500比1000弱是在2021年牛市,低了5%。

那么我们可以做一个粗糙的表格:

假设到年底,1000贴水比500能多吃3%,上周五换仓的时候确实是这个差距。

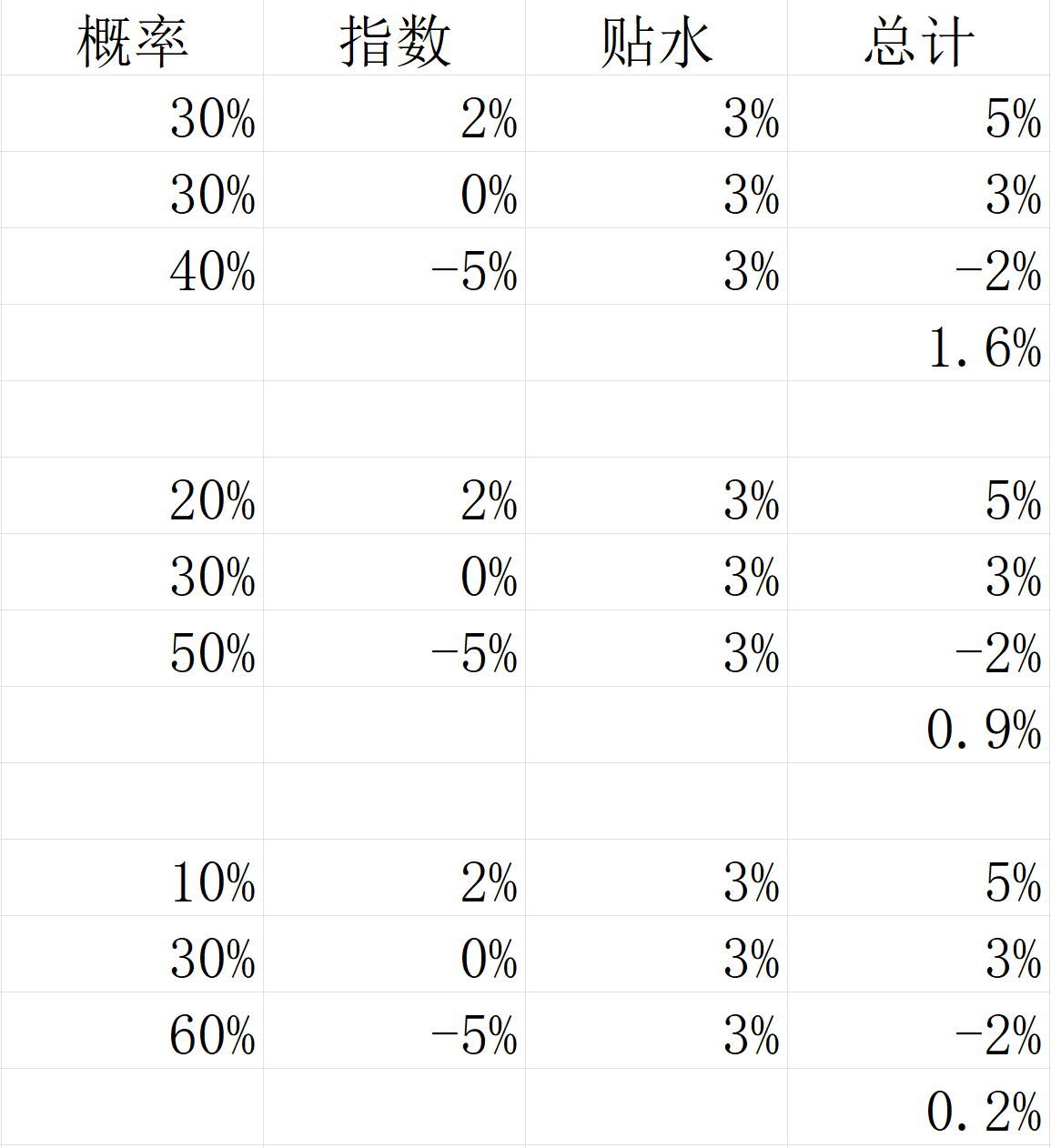

分三种概率:

1. 1000下半年跑赢500 2%,这就是延续了上半年的走势,年度跑赢4%,和去年差不多;

2. 涨幅一样;

3. 均值回归,1000下半年跑输500 5%,全年跑输3%,和2018年差不多。

据统计,趋势继续保持的概率,一般比拐点的概率要高,猜拐点六七次,差不多才能对一次。

所以,第一种可能性一般不会是0,给个30%算比较保守的;

第二种可能性我们也给30%,

第三种反转的可能性我们给40%,

综合计算,换到1000能多赚1.6%。

这是中性的334估算;

你也可以调整这三种概率,调整成235,还是换成1000占优;

哪怕是136,这种需要你有很大的把握要反转才行,还是1000稍微占优;

要变成037,500才能占优,趋势继续维持的概率,你得有多大把握才能把他干到0,而把反转的概率干到70%呢?

当然半年多吃3%你可能觉得高了,也可以改成2%,这种情况下,235,两个基本打平,

你仍然需要拐点的概率比维持趋势高30%才能打平。

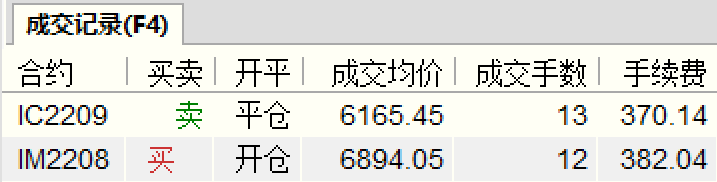

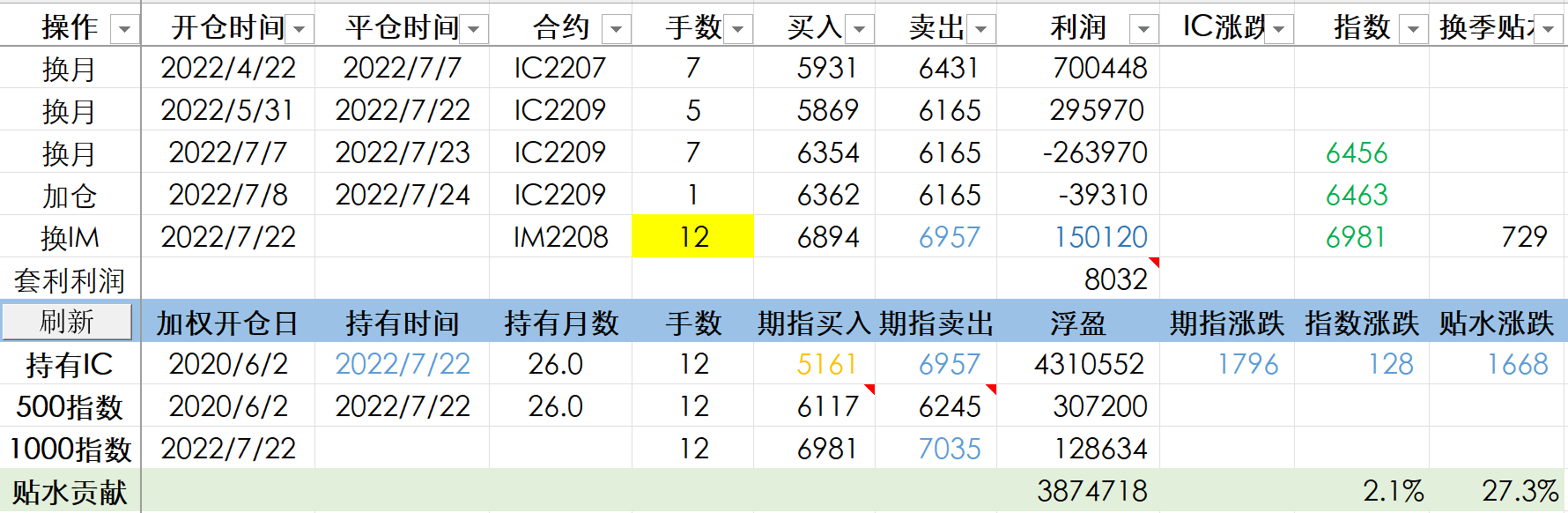

2022年7月22日:换到贴水更大的IM了已经跑赢500 2.5个点,但历史上500和1000的差距一般不到这个数字,那是不是意味着后期会回归。。。

今天IM开盘首日,成交量就相当大。

原计划年化贴水IM多5%,就换一半到IM。

实盘中,由于IC2209贴水较小,IM2208贴水较大,

IM2208还有一个月到期,贴水比IC2209两个月到期的还要大,

就全部换了过去,13手IC换12手IM,之前加了1手,又是挂在山顶……

操作时间在2点15-2点24之间,价差729点,

收盘价差747点,看起来...

赞同来自: 柚子不好哭 、edvintracy 、zcfrank 、孤独的长线客 、datou1987 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天IM开盘首日,成交量就相当大。

原计划年化贴水IM多5%,就换一半到IM。

实盘中,由于IC2209贴水较小,IM2208贴水较大,

IM2208还有一个月到期,贴水比IC2209两个月到期的还要大,

就全部换了过去,13手IC换12手IM,之前加了1手,又是挂在山顶……

操作时间在2点15-2点24之间,价差729点,

收盘价差747点,看起来这波微操还行。

IC当年上市第一天,贴水更大,

第二天贴水也大,

后来随着疯牛到来,迅速缩窄了。

确实也担心中证1000今年涨幅稍大,回撤也会较大,

今年1000跑赢500 2.5%,

中证1000按此前行情,除去2018、2022年大熊市,

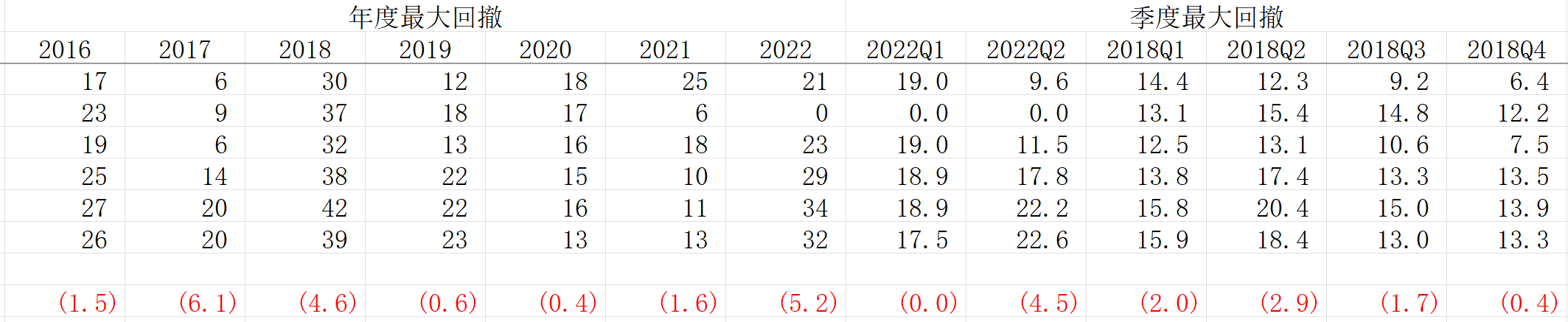

2019-2021三年,最大回撤最多的是2021年的1.6%,

这不先用贴水,两个月就先抠出1%来了吗,潜在的小坑填上一大半了。

今年最多时亏了600多万,现在只亏338万了,还行吧,

毕竟指数还没2020年底高呢,咱多少比那时候还赚点。

赞同来自: 柚子不好哭 、掌牛郎 、edvintracy 、kenyonseer 、复选框 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

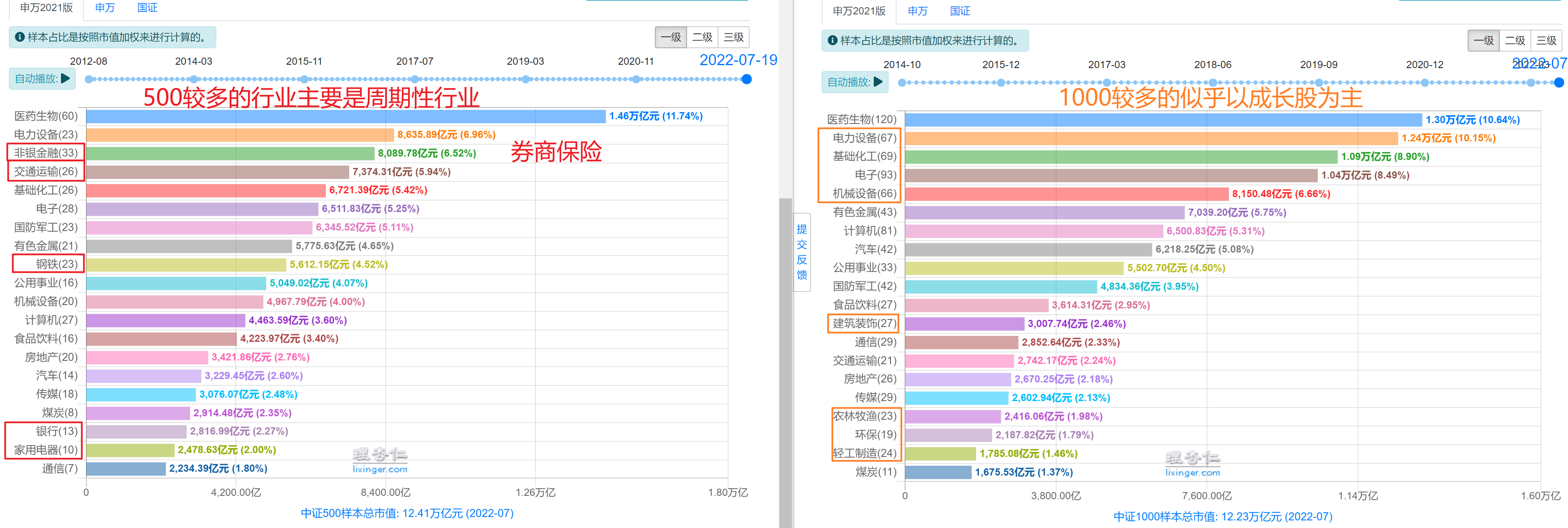

中证500和中证1000的点位走势差不多,PE、PB差别挺大的。

把两个指数的行业权重导出来了,用的申万2021版二级行业,分析起来就比较直观。

证监会行业是个垃圾。

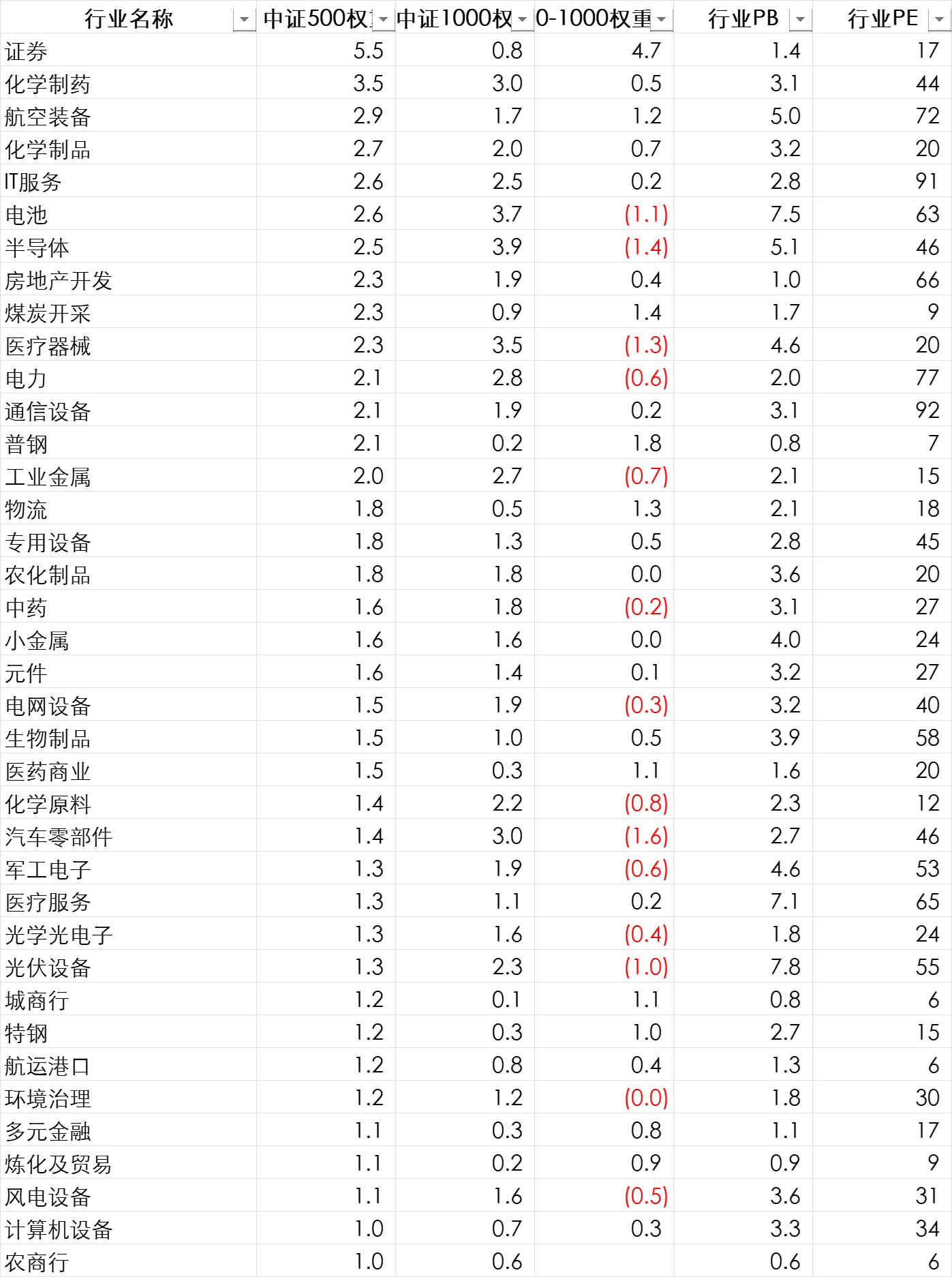

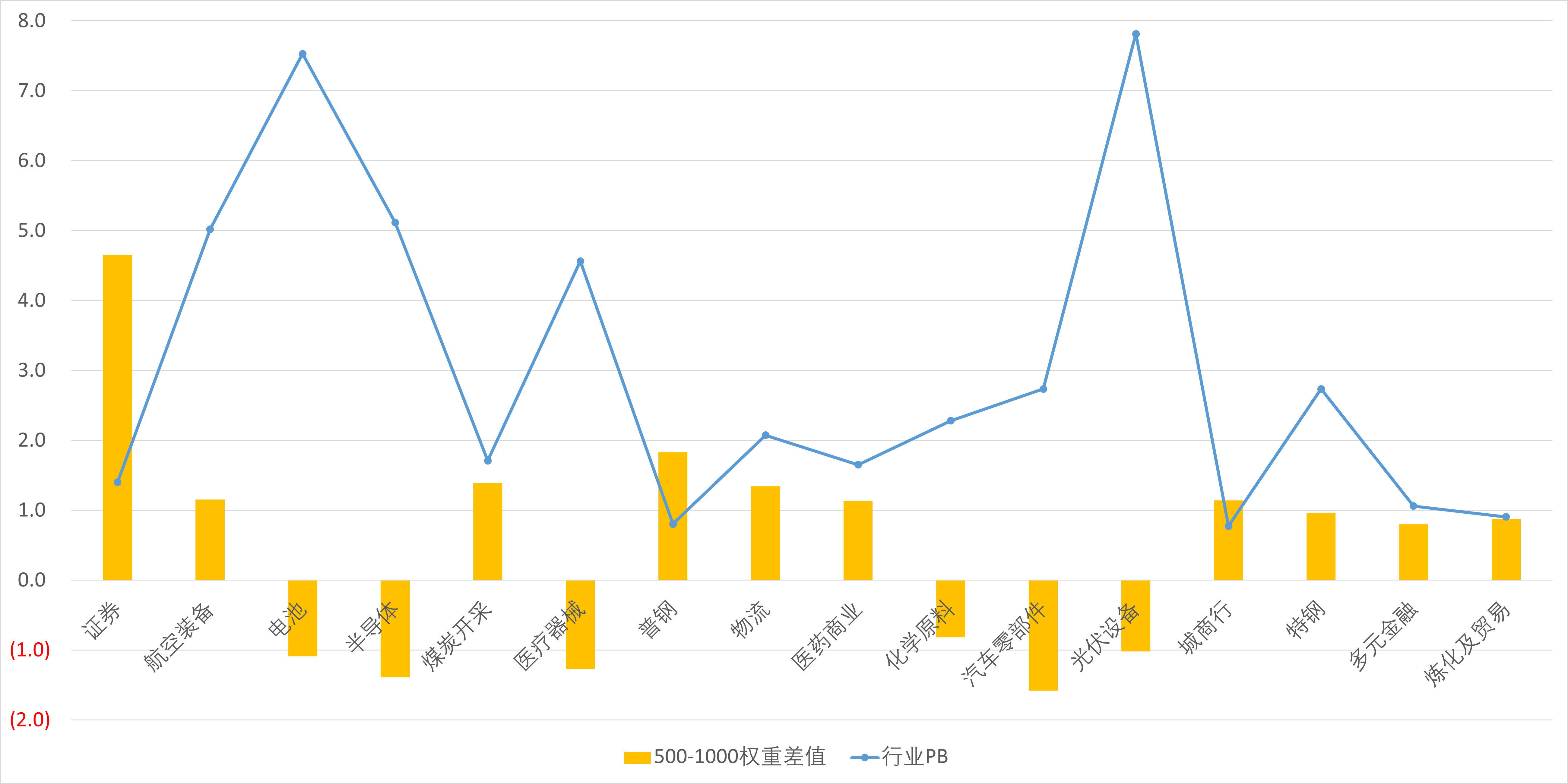

把行业权重差额超过0.8%的单独列出来了:

除了航空装备这个比较特殊的行业,中证500权重大的,有:

证券、煤炭、普钢、物流、医药商业、城商行、特钢、多元金融、炼化及贸易。

主要特点是PB很低,再细分一下有三类:

一些是高杠杆行业:证券、银行、多元金融,赚钱多融资更多,俗称赚的是假钱,周K线打开惨不忍睹;

一些是强周期行业:煤炭、钢铁,今年你好了明年你肯定差,明年也好了后年你肯定差,总之猫两年狗两年,股价区间震荡就是不一路上涨;

剩下的基本是物流贸易型行业,赚个搬砖钱。

中证1000权重大的,有:

电池、半导体、医疗器械、化学原料、汽车零部件、光伏设备,

基本都是新兴赛道股,PB在3-8之间。

再看一下二者的PE差别:

加权PE:500=21,1000=31,高了差不多50%

平均PE:500=27,1000=40,高了差不多50%

似乎1000明显比500贵,但为什么除了大熊市,这两货的涨幅与最大回撤几乎都一样呢?

细节经不住挖,既然PB低的和PB高的,一个赚的是假钱,一个是真强,那把他们分开看好了。

我就简单分了三组:PB<1,PB在1~3,PB>3,你也可以再分细一点,我估计结论区别不大。

中证500,好家伙,低PB组(假钱)贡献了35%的利润,但只贡献了15%的市值。

拉开一看,老一套的银行地产钢铁煤炭交通,PE=9,要么随时会挂,要么没有发展。

中证1000,低PB组(假钱)只贡献了7%的利润,PE=18。

剩下两组:

一个是20对22;

一个是45对51。

我看也是半斤八两,很难说1000就比500贵,毕竟小公司PE高10-20%也是一般规律。

500没你想象的便宜,毕竟有41%的股票PE在45倍,

1000也没想象的贵,毕竟扣掉假钱组,和500也差不了多少。

赞同来自: neptunus 、等待等待牛市 、柚子不好哭 、Stars 、silver0099 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

中证1000期货即将上市了,代码IM,所以本文标题也改为股指期货,把IC去掉了。

机构普遍预期,由于中证1000更容易做出超额收益,上市后贴水会比500大。

2018年之前的数据意义不大,不观察了,2018年至今,两个指数走势没有太大差别。

总体看,熊市里500略微抗跌,牛市里1000稍微能涨;

长期收益率,无论是2012年作为起点,还是2018年作为起点,都没什么区别。

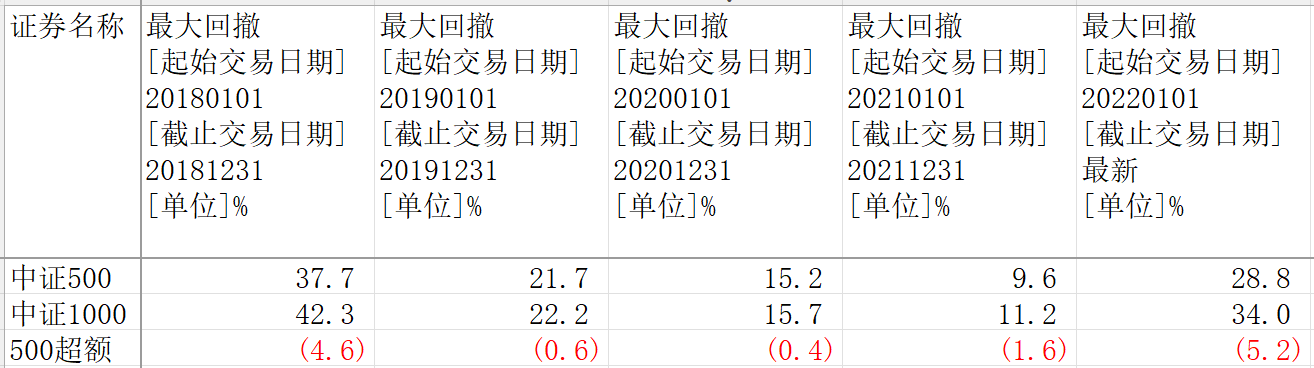

长期收益率没有区别,那么如果持有IM,贴水如预期的比IC更大,付出的代价是什么?

答案很简单:熊市回撤更大。

最大回撤来看:

2018、2022年两个大熊市,中证1000最大回撤多5%;

2019-2021年牛市期间,回撤差不多。

刚刚经历了2022年的去杠杆行情,再短时间内再出现一次大熊市的概率是极低的,

如果中证1000年化贴水能持续比中证500高5%,那么持有IM似乎更划算。

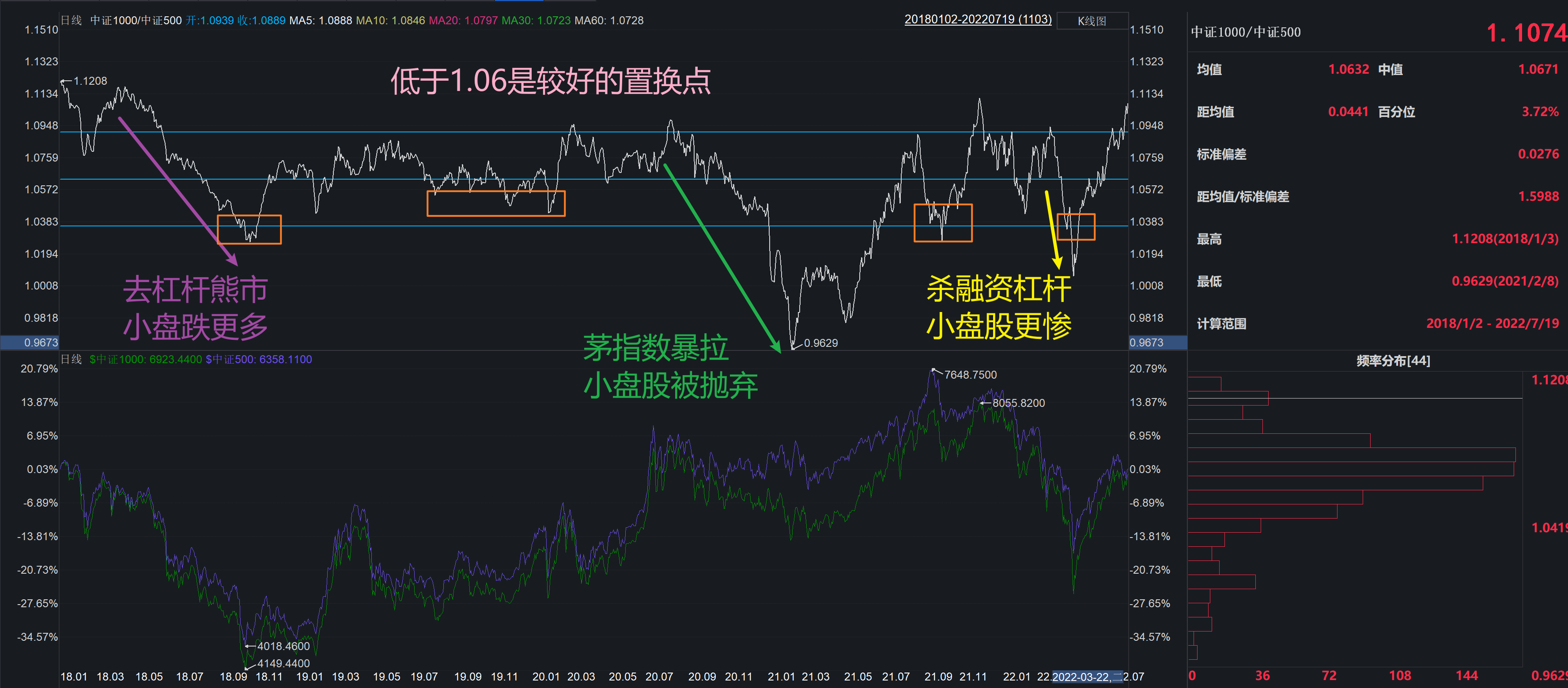

具体操作上,中证1000和中证500的比价,近五年均值是1.06,低于这个均值,切换至1000,较为划算。

目前反弹凌厉,比价在高位,这似乎得益于最近的新能源行情。

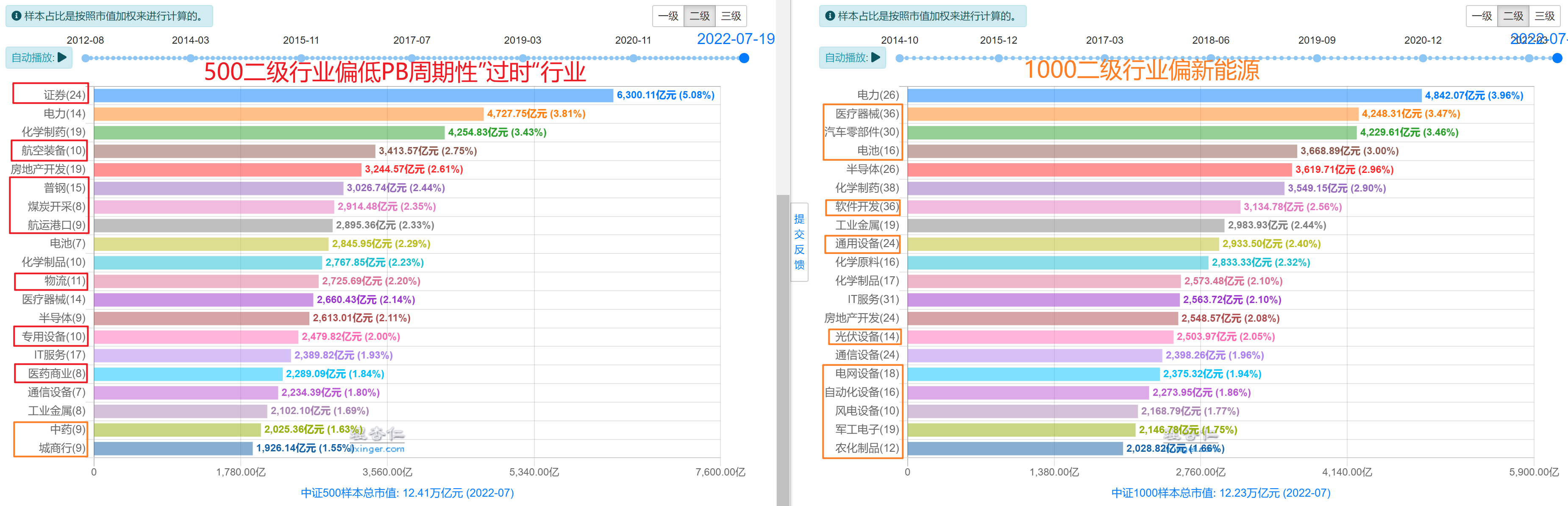

行业分布看,二者总体差别不太大;

500较多的行业,以“过时的周期性”行业为主,PB小于1,如券商、交通、银行、家电、钢铁;

1000较多的行业,以景气度较高的成长股为主,医疗、汽车零部件、电池、软件、电网、光伏。

周五就上市了,先看贴水吧,鉴于比价在高位,

如果1000年化贴水高5%,先换一半仓位过去。

如果1000年化贴水高的有限,比如1-2%,先不动,等比价回到较低位置再换。

低风险策略家 - 以低风险策略构建投资组合

赞同来自: ST土豆 、雷神2019 、Qwe38rasdf

IF 的贴水年化才多少啊?跟IC没法比,就因为500期权没出来。IF的贴水跟300ETF分红差不了多少,约等于没有。请移步查看 https://www.jisilu.cn/question/405422

这个阶段并不比IC差多少

赞同来自: 雷神2019

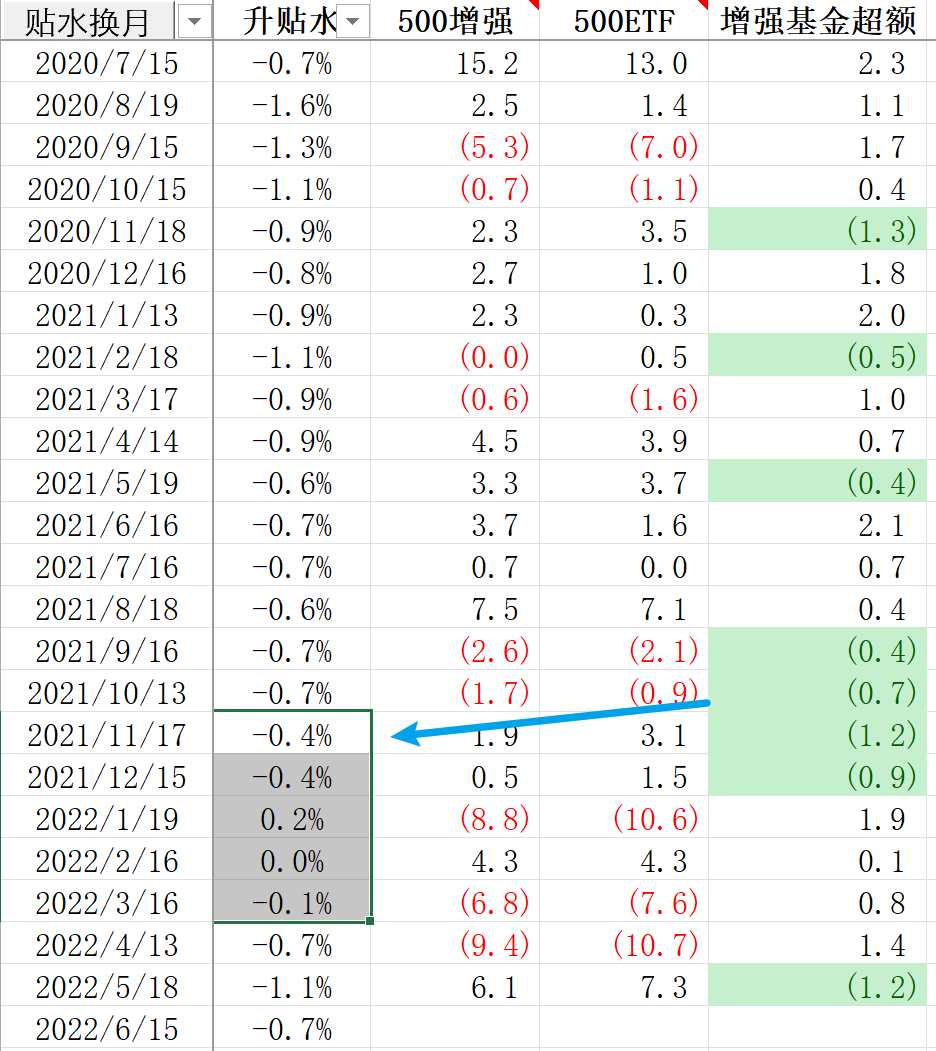

2022年6月23日更新:请教一下,如何判断按月换划算还是按季换划算呢?通过年化基差来判断吗?

看到@泛舟Rain 老师的回复:

https://www.jisilu.cn/question/460185

私募的数据我没有,找了下公募500增强基金的,

用成立时间超过2年的,规模大于5亿的做了个等权组合,

确实是有几个月超额收益持续为负,后面贴水收窄了几个月。

最近超额收益有所恢复,

看起来:

“量化基金超额收益为负,大量赎回,对冲需求减少导致空头减少,贴水没了减...

赞同来自: skyblue777 、edvintracy 、柚子不好哭 、孤独的长线客 、zddd10 、 、 、 、 、 、 、更多 »

看到@泛舟Rain 老师的回复:

https://www.jisilu.cn/question/460185

私募的数据我没有,找了下公募500增强基金的,

用成立时间超过2年的,规模大于5亿的做了个等权组合,

确实是有几个月超额收益持续为负,后面贴水收窄了几个月。

最近超额收益有所恢复,

看起来:

“量化基金超额收益为负,大量赎回,对冲需求减少导致空头减少,贴水没了减少”这个情况,

未来一段时间似乎不大会发生,贴水近期应该还是比较舒服的,

不需要去一下子换到IC2212这样子去锁定贴水,按月换可能划算些。

赞同来自: 海浪9999 、wangcaidu 、zddd10 、迟来一步 、朱昱2 、 、 、 、 、更多 »

根据我做IC价差的经验,给长持IC赚贴水的大佬们建议:当前07合约看上去贴水最小,很多人认为应该改为持有09或12合约,其实是不对的,因为贴水变小,合约之间点差也变小,从做价差的角度来看,应该买07沽09,那么长持单边的也是同理,应该持07,等价差扩大后再变为持09。不要小看这种在合约之间的变化,做的好能赚多一份贴水还更多。这样子有尝试过,但是在2109到2203期间,合约价差一直没扩大,反而继续缩小,搞的还担惊受怕。在1809到2203期间,80%你的策略会胜出,20%会出错。对我这种懒人策略来说,总结下来就是不操作佛系吃贴水最好

赞同来自: skyblue777 、xineric 、海浪9999

没看懂啊,能不能再多解释一下?谢谢。比如现在07/09的价差是83点,从过往来看,这个价差至少能到100-110,那么既然是长持,现在持07合约,等价差到100以上时,转到09,是不是等于多赚了20点,这个不难理解吧。

赞同来自: 柚子不好哭 、songshubaba 、孤独的长线客 、用户2021 、LAY37 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2022年6月15日更新:日成加杠杆了

A股资金,可以分为场外资金,和场内资金。如何看场外资金是否充裕?

如果流动性充裕,7天拆借利率很低,承兑贴现率很低,场外资金就很多,现在利率比2020年疫情期间还低,场外资金非常多,但是没有进来。

场外资金因为风险偏好,愿意亏损的资金占比是很低的,只有一小部分,有可能转化为场内资金。

场内资金的流入流出:

- 北向流入:

每天都公布,有主权风险时会流出,如俄乌战争、上海疫情,美股大跌时也会流出。

3月的暴跌主要是北向在卖,4月大跌时北向微幅流入,5月大幅流入,6月更多流入。

- 公募申购:

反向指标,巨额申购的时候基本是顶了。

今年公募没啥流入,发行困难。 - 私募加仓:

私募有清仓线,比如0.8,一般到了警戒线,跌到0.85,就要被动降仓位,避免被清盘。

这部分资金行情来了加仓也慢,要净值有了安全垫之后才敢加仓。

仓位数据这里有个参考的,公布到4月,4月大跌,但是相对3月减少不大,私募减仓主要在1-3月,4月开始就低仓位躺平了。

https://www.crctrust.com/upload/2022/05-18/10-39-290927-267041737.pdf - 融资加杠杆:每天都公布。

几次大熊市过后,都是先指数涨杠杆平,然后指数涨杠杆涨。

5月是指数涨杠杆平,每日新增的融资余额涨跌互现。

6月6日开始,指数在涨,杠杆基本都是在加了。

一般来说,因为融资盘散户居多,杠杆也最低,是最硬的杠杆,也是最后被打爆的杠杆,

4月27日之后,A股屡屡上演低开高走,美股大跌我雄起,北上流出我稳住的好戏,就是这部分杠杆出清了的功劳。

剩下的资金,逢低就买,唯恐踏空,调整往往一天甚至是日内就完成了。

机构普遍预期,由于

1. 社会融资规模,尤其是中长期企业贷款增速,暂时还起不来;

2. 美国通胀高,美联储紧缩力度再度收缩的预期极强,美股下跌会把A股带下来。

一般第一波反弹会达到跌幅的0.5,然后再回撤掉这个涨幅的0.5~0.6。

中证500在6270是反弹达到了跌幅的50%,按回撤掉涨幅的50%算,大约5700点。

图中绿线行情,这个概率似乎还是最大的。

但是因为日成开始加杠杆了,也可能横盘代替回撤,或者再涨涨再回撤,图中蓝线行情,这个概率也在增加。

换月贴水现在还比较高,所以不管走哪条线,都还是不动为宜。

赞同来自: 川军团龙文章 、雷神2019 、随心所昱 、geneous 、dingo49 、 、更多 »

以前我也非常担心这个问题,可后来就逐渐明白了,能长期坚持吃贴水这个策略的人万里挑一,你就把心放到肚子里吧现在券商都定期组织讲课,专门宣传吃贴水策略,还有集思录电脑版首页的吃贴水视频教程一直在显眼的位置放着,就这个宣传法,有几个认可并执行的,很少!知易行难,50万资金门坎,开通期货账号并考试,不带杠杆需要100多万资金才能做一手,进场点不好的话会出现大幅浮亏,这几条就能把99%的人拒之门外。还有就...有道理,我从去年12月6号开始吃,先是开心了一个月,然后被重锤了4个月,直到5月才回过神来,这活真不是一般投资者能干的,3月4月多次想过放弃,好在扛过来了。

赞同来自: 伟诚等风来 、雷神2019 、丢失的十年 、geneous 、dingo49 、更多 »

以前我也非常担心这个问题,可后来就逐渐明白了,能长期坚持吃贴水这个策略的人万里挑一,你就把心放到肚子里吧现在券商都定期组织讲课,专门宣传吃贴水策略,还有集思录电脑版首页的吃贴水视频教程一直在显眼的位置放着,就这个宣传法,有几个认可并执行的,很少!知易行难,50万资金门坎,开通期货账号并考试,不带杠杆需要100多万资金才能做一手,进场点不好的话会出现大幅浮亏,这几条就能把99%的人拒之门外。还有就...我就是这万里挑一中的一个,就这么坚持下来了,无论涨跌。由此可见,这个贴水绝对会长期保持。现在不是吃贴水的人把贴水干没了,而是贴水把想吃贴水的人干没了。剩下的就是赢家

以前我也非常担心这个问题,可后来就逐渐明白了,能长期坚持吃贴水这个策略的人万里挑一,你就把心放到肚子里吧现在券商都定期组织讲课,专门宣传吃贴水策略,还有集思录电脑版首页的吃贴水视频教程一直在显眼的位置放着,就这个宣传法,有几个认可并执行的,很少!知易行难,50万资金门坎,开通期货账号并考试,不带杠杆需要100多万资金才能做一手,进场点不好的话会出现大幅浮亏,这几条就能把99%的人拒之门外。还有就...另外贴水也没有那么的丰厚,市场还是维持了一个比较理性的均衡。

赞同来自: 影约 、hantang001 、czy34916806 、weizixiao 、Fanchuang 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

楼猪你这个帖子是在鼓励大家都来吃贴水,然后吃贴水的人多了就把贴水干死了以前我也非常担心这个问题,可后来就逐渐明白了,能长期坚持吃贴水这个策略的人万里挑一,你就把心放到肚子里吧

现在券商都定期组织讲课,专门宣传吃贴水策略,还有集思录电脑版首页的吃贴水视频教程一直在显眼的位置放着,就这个宣传法,有几个认可并执行的,很少!

知易行难,50万资金门坎,开通期货账号并考试,不带杠杆需要100多万资金才能做一手,进场点不好的话会出现大幅浮亏,这几条就能把99%的人拒之门外。

还有就是个人认知,没有极其丰富的金融及实际操盘经验,就无法坚定的长期持有,还有一部分人有了可观的浮盈就平仓,落袋为安了,忘了当初出发的初心

赞同来自: Restone 、zddd10 、neverfailor 、等待等待牛市 、by888 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

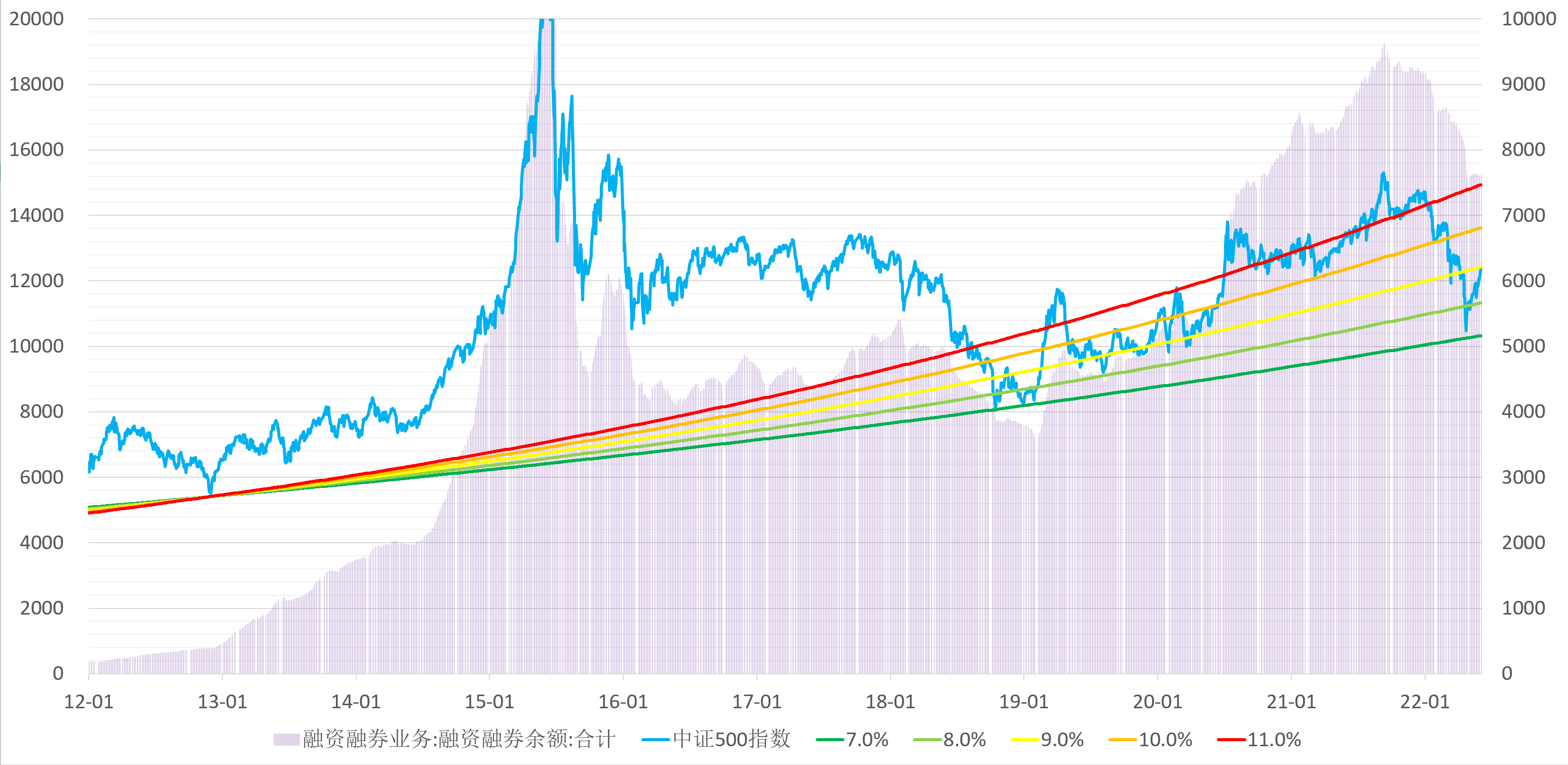

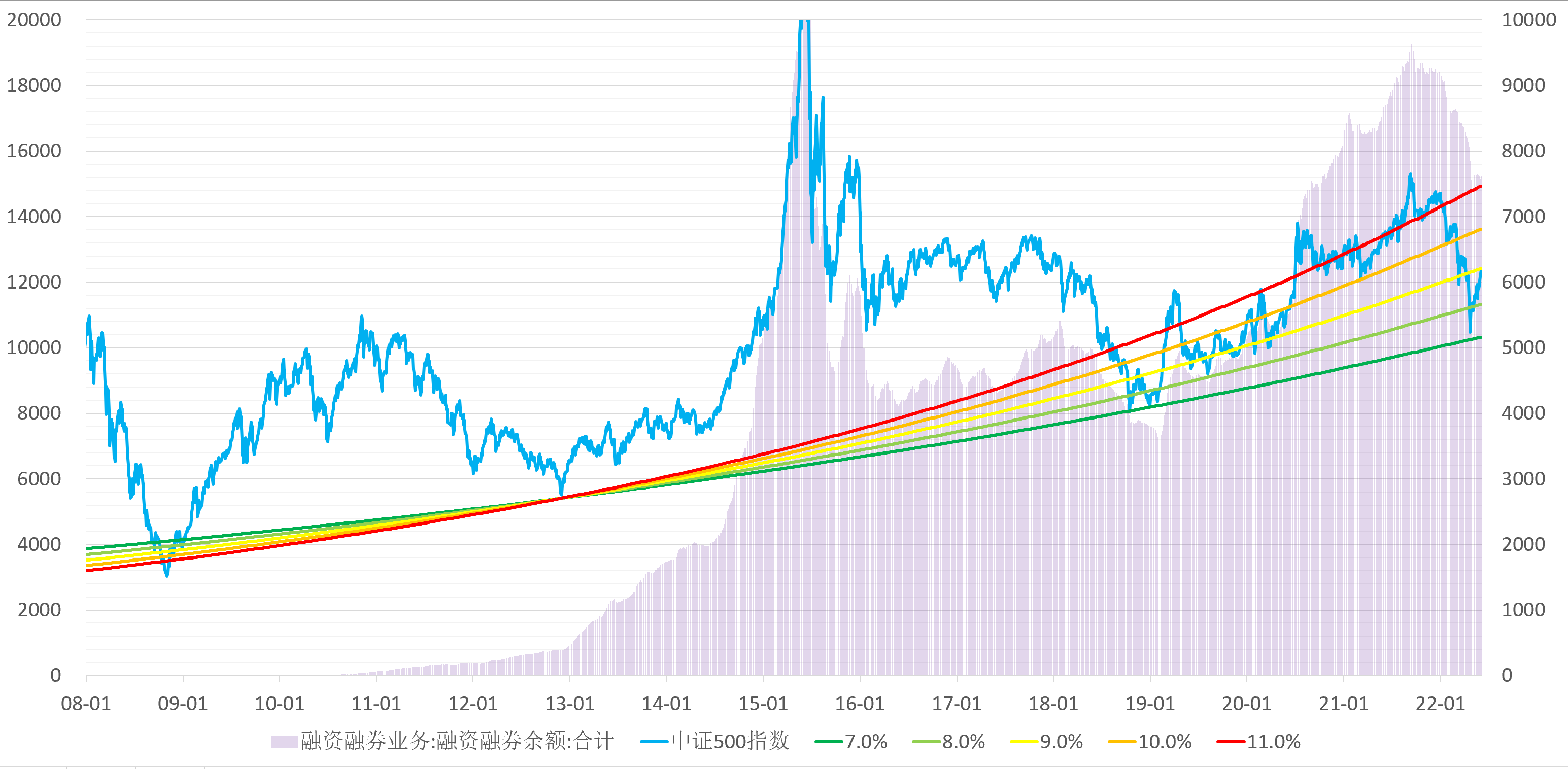

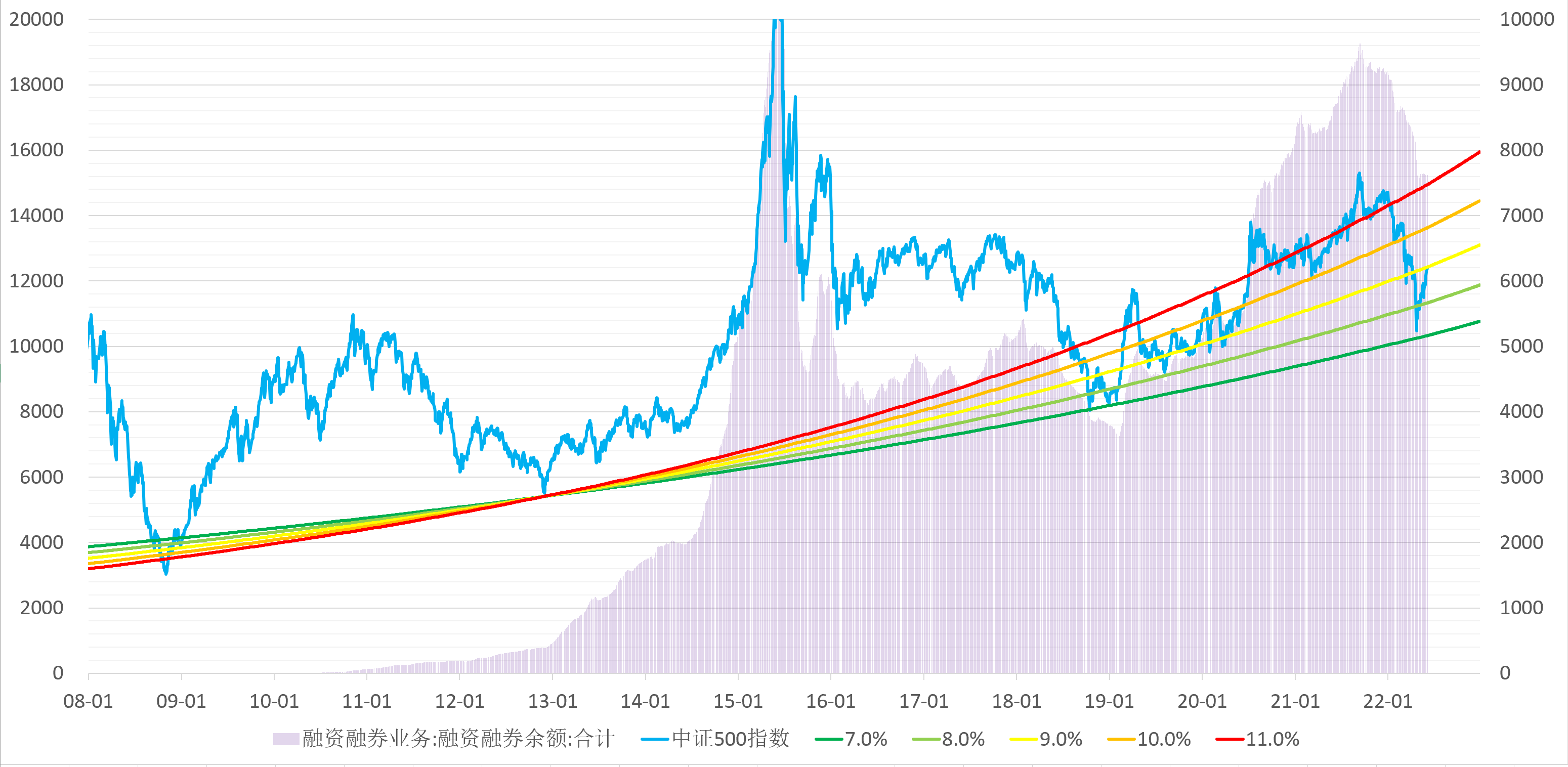

- 上个月跌极思变,计算出了“扎实底部”。

- 用扎实底部,控制杠杆:跌至此点位,仓位200%,既有杠杆增厚收益,也能防止跌下来之后,再次出现巨大意外,导致爆仓。

这个方法简单好用,目前看:

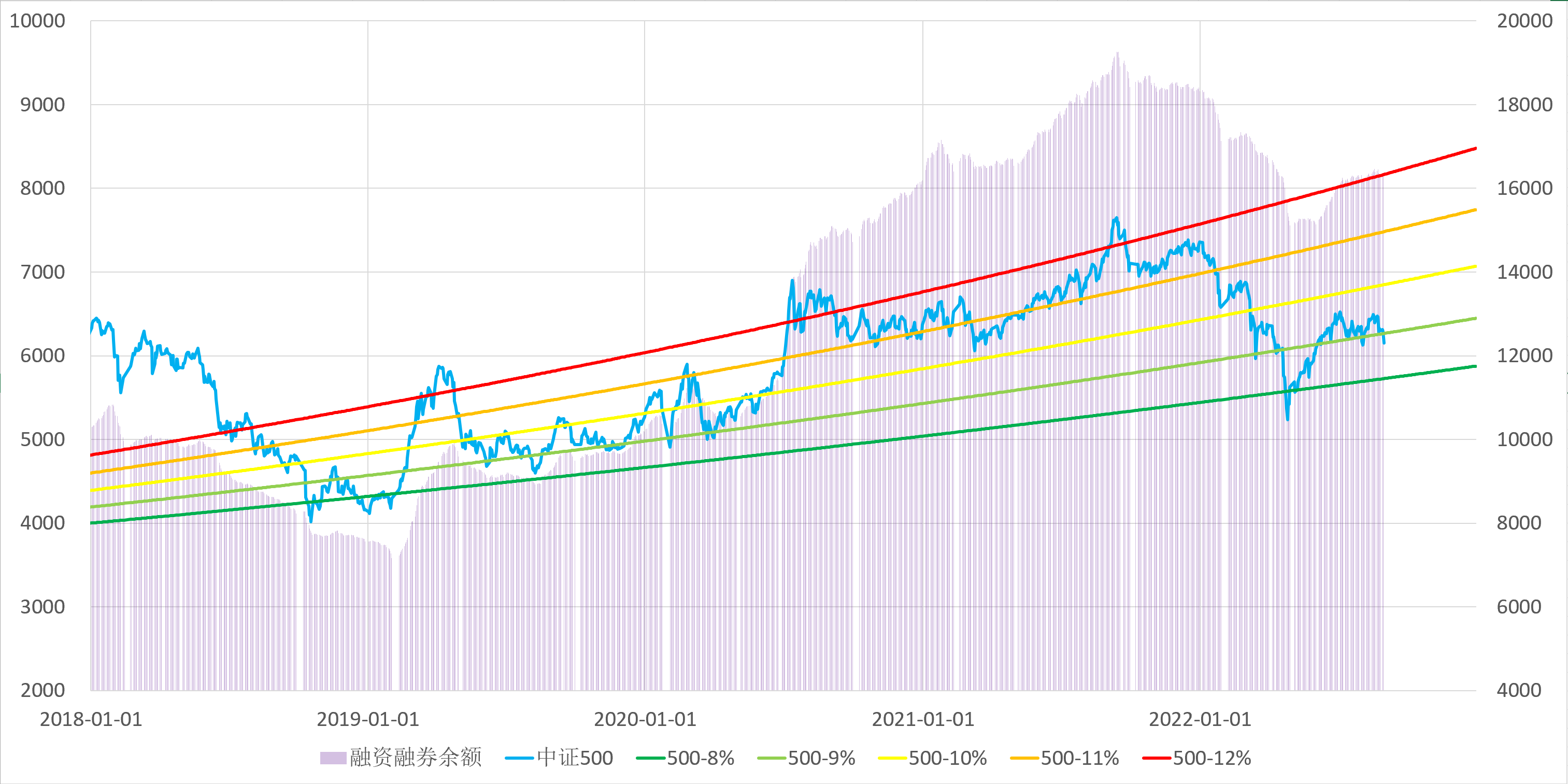

2012年的7%和8%增速,经受住了2018年慢熊的考验,也极大概率经受住了2022年快熊的考验。

7%:扎实底部,极端情况下,指数在十年的周期中,会有几天,碰一下这个点位,最硬的杠杆盘爆仓导致的。

8%:绝佳买点,杠杆没满时,指数在五年的周期中,会有几十天,给你绝佳的加仓买点。

9%:良好买点,杠杆没满时,指数几乎每年都会给你一阵子这样的买点,套不住。

10%:牛市极限买点,有贴水,但是最好不要买的比这个高。

11%:去杠杆点,杠杆很高的话,适当减仓。

这个增速往前反算,也基本经受住了2008年金融危机的考验。

当前是吃贴水策略非常舒服的时期:

1. 绝佳买点每天差不多增加1个点;

2. 换月贴水55,贴水每天差不多能吃2个点;

加起来就是每天3个点。

眼光放远一点点,到年底,绝佳买点就会上升至接近6000点。

现在6200点,吃吃贴水,年底成本就低于这个点位了,套不住的

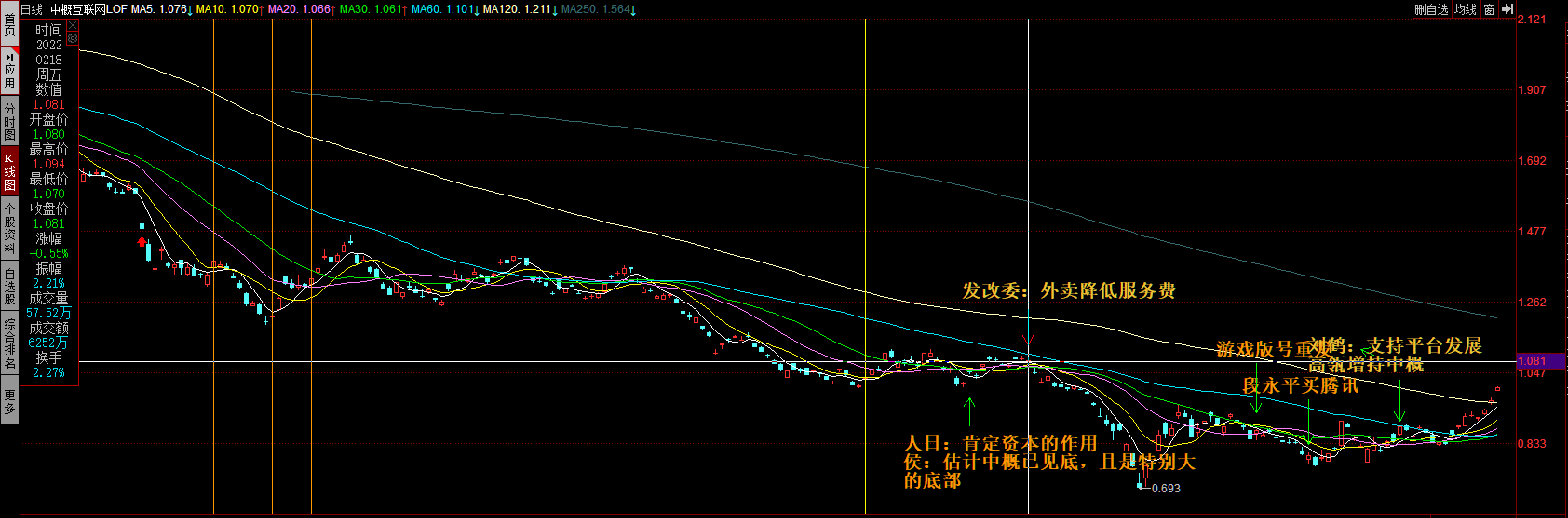

IC和中概近期连续反弹,今年亏损收窄到400万以内了。

中概看KWEB已经从低点已经涨了50%+,目前距离最后一次政策打压的点位,2月18日“降低外卖服务费”,还差7%,心塞。

赞同来自: skyblue777 、雷神2019

大A有个特点,在这这十几年的美股牛市,给人的感觉特别强烈:你这两个名字翻译起得也太牛逼点了。。。

美股涨的时候经常不跟,喜欢高开低走;

美股跌的时候基本跟爹,跌幅放大两倍。

最近美股,尤其纳指,经常没啥理由就跳了,和3月、4月的大A特别像,

但是大A不跟爹了,还屡屡上演低开后顽强走高最后翻红的好戏。

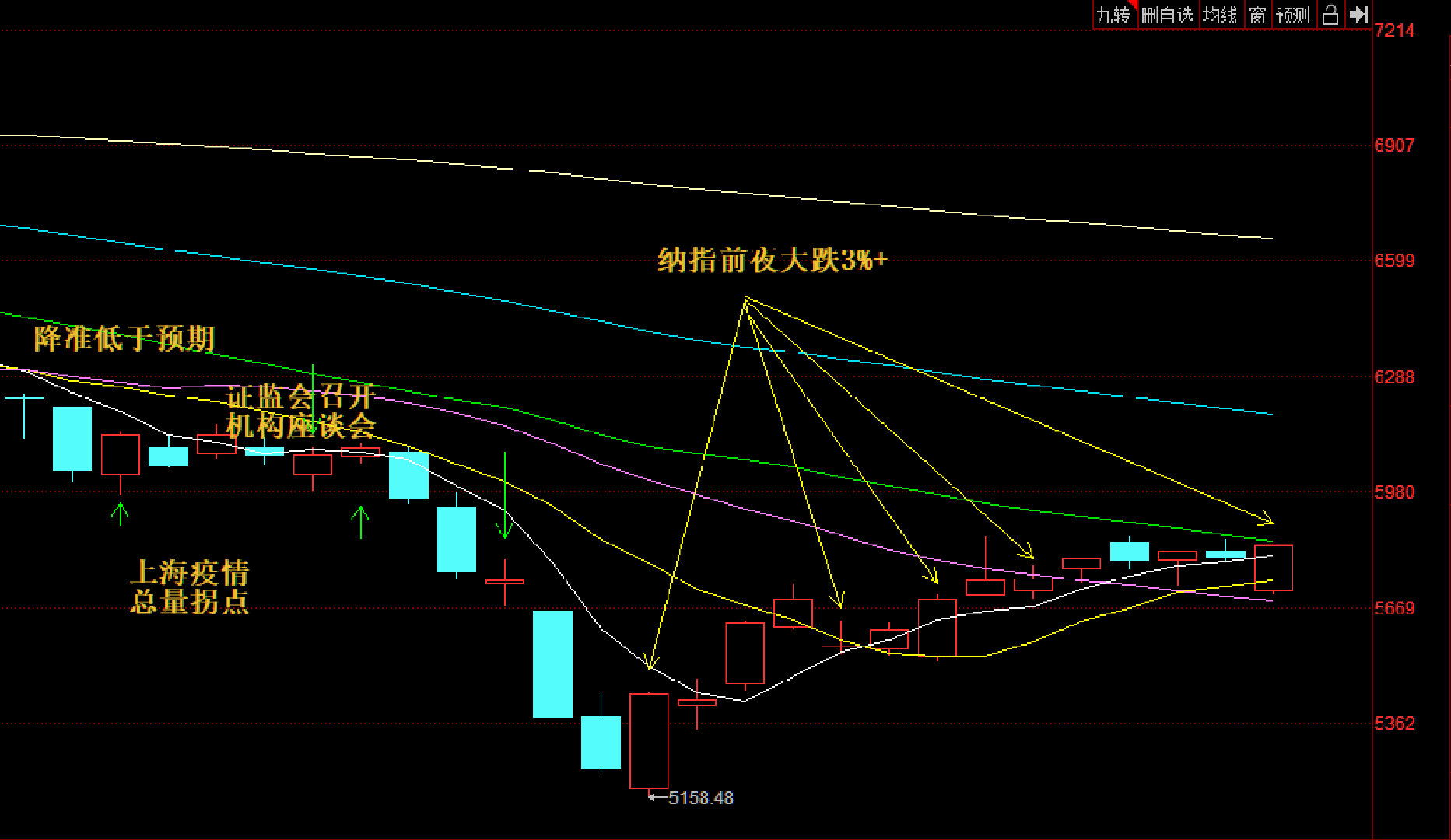

纳指大跌3%+的次日,A股的表现。

最近一共6次,

5月11日跌3%,

4月26日、4月29日、5月9日跌4%,

5月5日、5月18日跌...

赞同来自: skyblue777 、benbird 、silver0099 、孤独的长线客 、川军团龙文章 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

美股涨的时候经常不跟,喜欢高开低走;

美股跌的时候基本跟爹,跌幅放大两倍。

最近美股,尤其纳指,经常没啥理由就跳了,和3月、4月的大A特别像,

但是大A不跟爹了,还屡屡上演低开后顽强走高最后翻红的好戏。

纳指大跌3%+的次日,A股的表现。

最近一共6次,

5月11日跌3%,

4月26日、4月29日、5月9日跌4%,

5月5日、5月18日跌5%,

A股除了有一天跌了2%,其余都是涨,还有大涨,每次都是低开高走收阳线(有时候是假阳线)。

为啥A股这阵子硬起来了呢?

因为A股杠杆已经去完了,美股这轮去杠杆还在ing。

去杠杆的典型特点就是不需要什么利空,就可以跳水,

而且一翻绿他就崩了,一泻千里,

照理说跌得多了指数低了估值低了,应该越跌越慢,

但是他却越跌越快。

纳指2%以前就算大跌了,现在动不动4%,

A股3%就算大跌了,大熊市一个月也就跌2-3%,3-4月动不动给你6%。

具体数据也可以看李蓓这篇文章。

https://mp.weixin.qq.com/s/QzvKeOPjwzxnZC-1Ti_0Zw

海通的报告里面更翔实一些。

美股杠杆数据更新到4月,融资余额已跌了17.5%,

超过了2011年美债危机,超过了2018年毛衣战,接近2020年疫情几次熔断,

5月又是大跌的,可能融资余额已到了7000亿+,

这就接近2018+2020年总和了,虽然还在去,估计也没多少空间了,

这个king fucking,虽然正日,可能也快冲刺了。

至于A股,屡屡上沿低开高走翻红的戏码,明显是king fucked,日成,杠杆去完了。

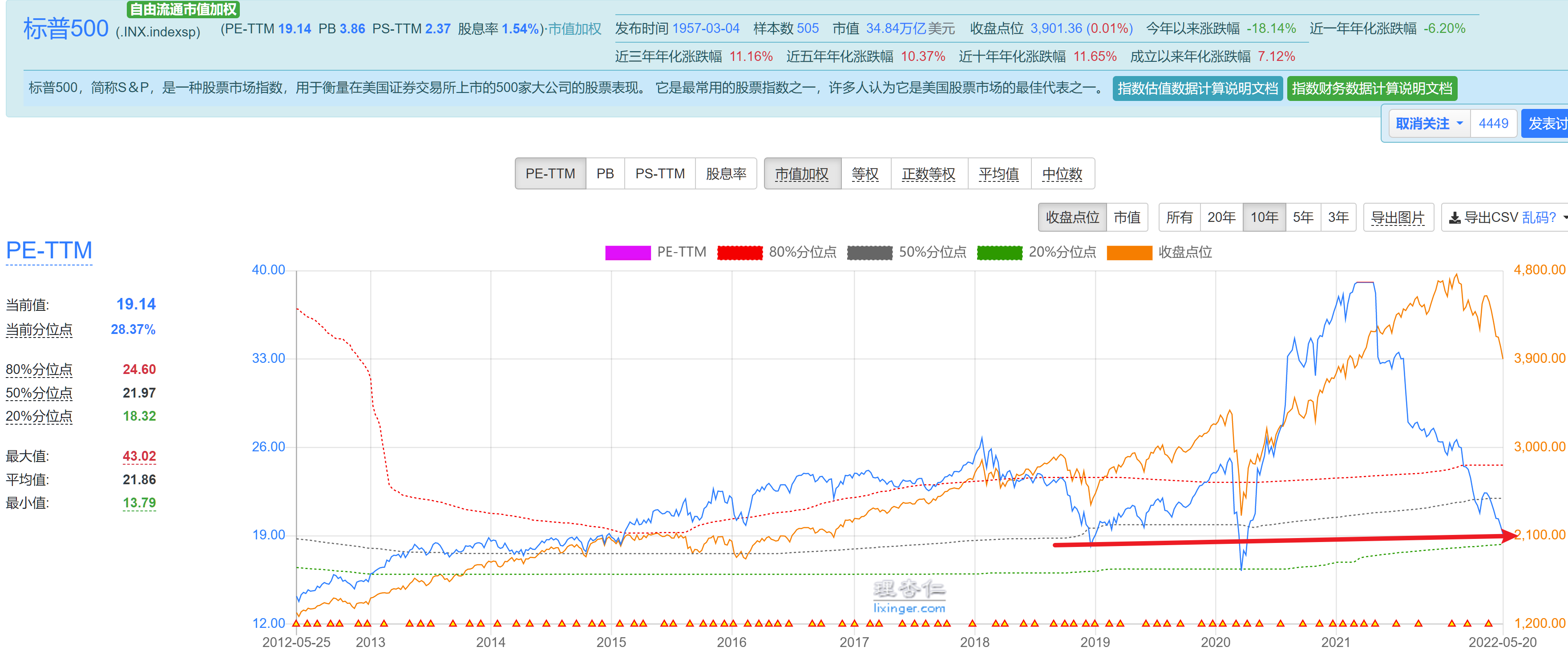

标普500看估值,加权PE回到了19.1(和A股类似,也被PE小于10的银证保、石油,拉低了),中位数PE在21.7,已经在中等以下水平。

杠杆去完了,前期对于IC吃贴水最为不利的快速下跌行情,应该不太会有了,

近期贴水又回到了1%/月,不管你是震荡上行还是横盘或者慢速震荡下行,都没太大关系,好日子回来了。

指数收复5824点时,把之前破位减仓的1手加了回来,4月底把C类轮动换仓成了IC2209,目前仓位回到12手,今年估计不会再加了。

赞同来自: 投资旗舰 、塔格奥 、teride 、索罗狮 、nevermind2019 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

22年5月9日:仓位控制方法看过了。土狗的公众号还是值得关注的,只不过他的模型太多了,一次大剂量服用则容易发晕。

先分享一篇醍醐灌顶的文章:

如何正确地给股票估值?

https://mp.weixin.qq.com/s/kSNuzCtRpBa2uEf6VmCrNg

高久期资产可以越跌越买,低久期资产只能顺势而为。

IC是高久期资产吗?

答案很显然:是。

虽然这500个股票里面有不少是低久期资产,占比还不低,

比如这个第一页100个基本都是:开发商、城商行、钢铁、煤炭、水泥。

...

这篇写得挺好,简单来说,“不死的”就是高久期资产;比如:

1. 你提到的股票指数,起码活个几十年不成问题;当年有记者问对股市的看法时,JP Morgan的回答:“It's swing, but never fall.”—— 我个人很喜欢这句话。

2. 而单个公司,以美国过去百年的上市公司历史看,中位数的股票寿命为7年,只有0.1%可以存活百年(仅仅是依然存在,活的滋润的更少)。如果有兴趣的,关于美股,可以去看看 《【范华专栏】投资个股能战胜短期国债吗?》,里面有很详细的对于美股长期历史数据的分析;

3. 中国的非上市企业的中位数寿命好像是不足3年(这个只是个人印象,找不到数据源了);但是中国的上市公司存续时间则较长,这个和今年之前的几十年的低退市率有关(美股 2%、香港0.6%、A股 0.14%),毕竟有的是接盘侠。关于A股,可以去看看 《A股vs美股投资价值比较、竞争力分析 丁敏 2018.8.3》 —— 这老兄也是个神人,明明是做私募股权的,经常喜欢发一些二级数据狗的文章,哈哈

从行业来看:

- 最强的是,终端消费类;毕竟几千年了,人类依然是衣食住行、吃喝那啥和赌;特别是:

1. 对于男人:成瘾性的,比如,烟酒(菲利普莫里斯、英美烟草、茅台)、博彩,

2. 对于女人:各种奢侈品,你看即使是现在全球疫情经济不好的时间段,奢侈品还涨价呢,

3. 对于小孩:巴菲特喜欢的糖果、巧克力、可口可乐、卡夫食品

4. 对于老人:我们有各种养生保健品(不过纯粹的、好的上市公司几乎没有)

- - 次强的是,化工和医药;总体上不容易发生根本性的新人换旧人(比如电商革命实体商家这类的),基本上都是在现有的基础上加深和扩大研发和销售品类,因此也还可以。

- 印象里,美股1970年代的“漂亮50”,后来还能长期持续15%以上ROE的只有两家。一家是医药公司“默克”,还有一家记不清楚了,可能是麦当劳。

- 另外,德州仪器(TI)也是一家很神奇的公司,他和仙童公司完全是两个极端 —— 发展到今天,德州仪器是树大根深,各个领域都做得很好(个人觉得,他的发展模式其实类似于大化工企业,具体细节可以去看下面提到的费雪的书);而仙童公司则是枝繁叶茂,后续的Intel、AMD等一众美国IT企业都可以说是它的子子孙孙。

- 关于这部分,个人觉得写得最好的书是费雪的《股市投资致富之道》—— 真是让人捂脸,写得特好的一本书,却取了一个这么烂俗的名字。

最后说一句,上面的东西看看就好,不值得硬抄作业 —— 只要你能搞出一个长期创造alpha的投资组合、及时更换里面的个股,其实就和股指一样是“不死的”、长久期的。

22年5月9日:仓位控制方法没太明白,最终这个如何合理利用杠杆的解决方法是啥?是在当下的5100点上下时,用200%的杠杆比较合适的意思?

先分享一篇醍醐灌顶的文章:

如何正确地给股票估值?

https://mp.weixin.qq.com/s/kSNuzCtRpBa2uEf6VmCrNg

高久期资产可以越跌越买,低久期资产只能顺势而为。

IC是高久期资产吗?

答案很显然:是。

虽然这500个股票里面有不少是低久期资产,占比还不低,

比如这个第一页100个基本都是:开发商、城商行、钢铁、煤炭、水泥。

...

赞一个,不过还得考虑分红导致指数自然回落,500指数现在已经是中大盘指数了,派息率也提高了,老实和尚有统计,今年500指数分红102点102点差不多目前的2%左右,但现在12和06的价差也就200点左右,这一分红。。。。

22年5月9日:仓位控制方法赞一个,不过还得考虑分红导致指数自然回落,500指数现在已经是中大盘指数了,派息率也提高了,老实和尚有统计,今年500指数分红102点

先分享一篇醍醐灌顶的文章:

如何正确地给股票估值?

https://mp.weixin.qq.com/s/kSNuzCtRpBa2uEf6VmCrNg

高久期资产可以越跌越买,低久期资产只能顺势而为。

IC是高久期资产吗?

答案很显然:是。

虽然这500个股票里面有不少是低久期资产,占比还不低,

比如这个第一页100个基本都是:开发商、城商行、钢铁、煤炭、水泥。

...

赞同来自: vapour 、qnyt 、yuhyzhao 、ligongs33 、投资旗舰 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

先分享一篇醍醐灌顶的文章:

如何正确地给股票估值?

https://mp.weixin.qq.com/s/kSNuzCtRpBa2uEf6VmCrNg

高久期资产可以越跌越买,低久期资产只能顺势而为。

IC是高久期资产吗?

答案很显然:是。

虽然这500个股票里面有不少是低久期资产,占比还不低,

比如这个第一页100个基本都是:开发商、城商行、钢铁、煤炭、水泥。

但他的中位数PE是21倍(当前几乎是历史最低),历史最低估值还在20倍以上的,算是成长股。

单看中证500,他的扎实底部(熊市的底部区域),上升速度大概是7-8%/年,

他的现金流入(贴水送的现金),大概是7-10%/年,

我们都取7%,7%+7%=14%,底部既不断抬高,又有贴水带来的现金流入,14%的期望值已经超过了明星基金的平均业绩。

实操上的两个问题:

1. 扎实底部的计算:

我们先计算出每天的扎实底部:

2012年低点的2704点,按年化7%增长,

2018年低点的3948点,按年化7%增长。

2012年2704点,7%增速,计算出的低点,经受住了2018年低点的考验,也这一轮前期低点也比较接近。

目前计算出的点位在5000-5200,每天大概增长1点,我们就取5100点好了。

- 杠杆的适度运用:

前面说过,杠杆控制有问题,需要改进,长期维持200%仓位,肯定是不行的,高了。

这次30%的快速杀跌,没有哪个机构事先能分析出来。

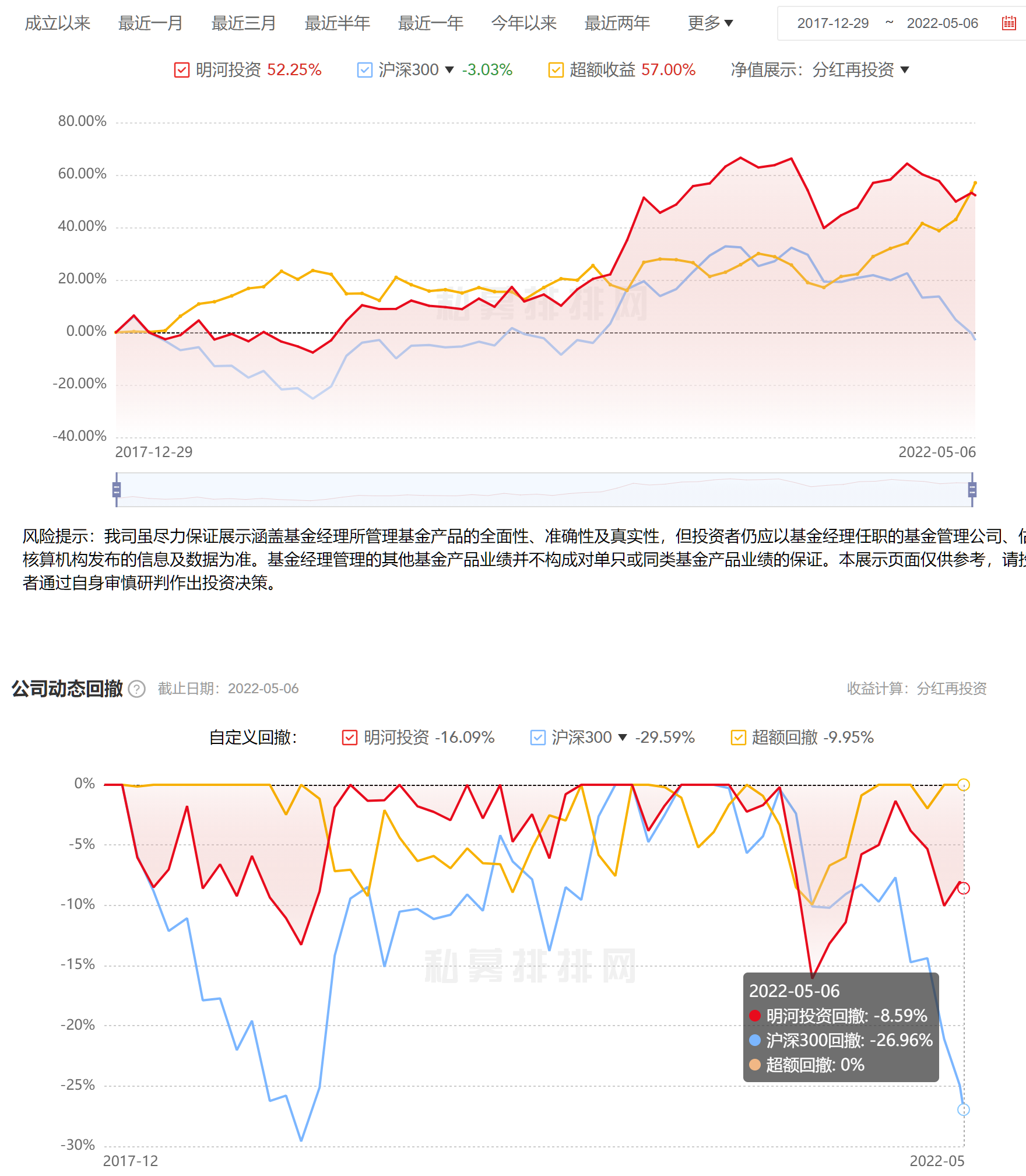

私募的回撤,比较稳健的沣京资本和特别稳健的明河投资,很多产品今年的回撤也已超过2018年大熊市全年。

前几年表现甚佳的明星公募的回撤都在30%+

怎么才能既使用一些杠杆,提高一些收益,又不用像这几个月那么被动呢?

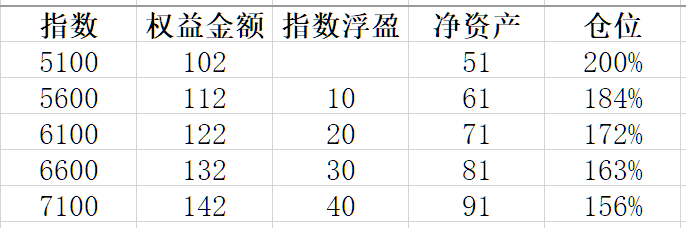

初始仓位控制在:指数跌至5100点,你的仓位=200%,这应该是相当激进、又很难爆仓的仓位。

因为仓位一次性加满了,如果浮盈了就不追加了,计算可得:

现在5600点,有61万最多可买1手,

跌至5100点,仓位200%,还剩51万,再跌1000点,还剩31万。

涨至7100点,仓位156%。

考虑到贴水,实际仓位还会再低一些。

涨幅较大了,浮盈较多了,远离扎实底部了,可适度减仓。

京公网安备 11010802031449号

京公网安备 11010802031449号