Edge

Edge Chrome

Chrome Firefox

Firefox

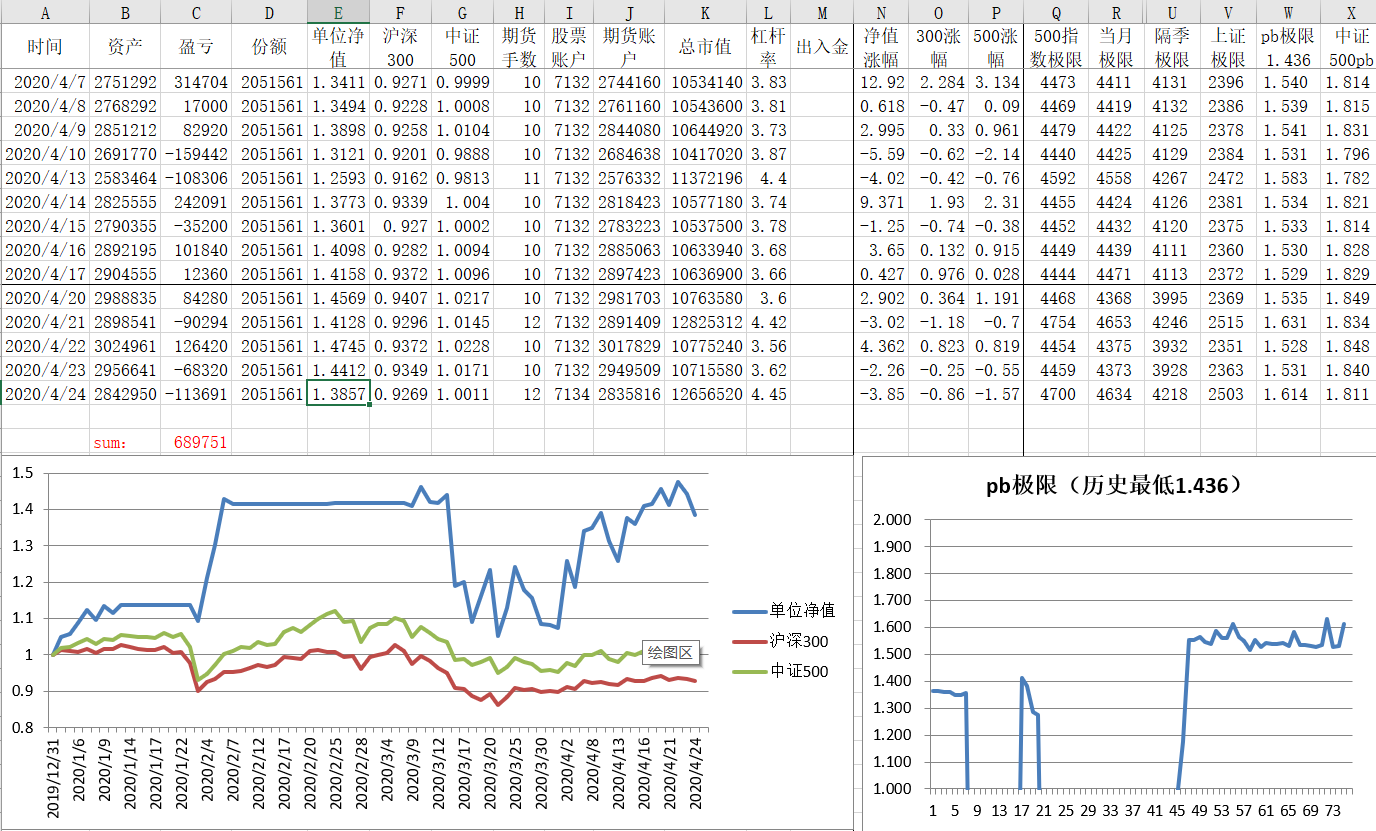

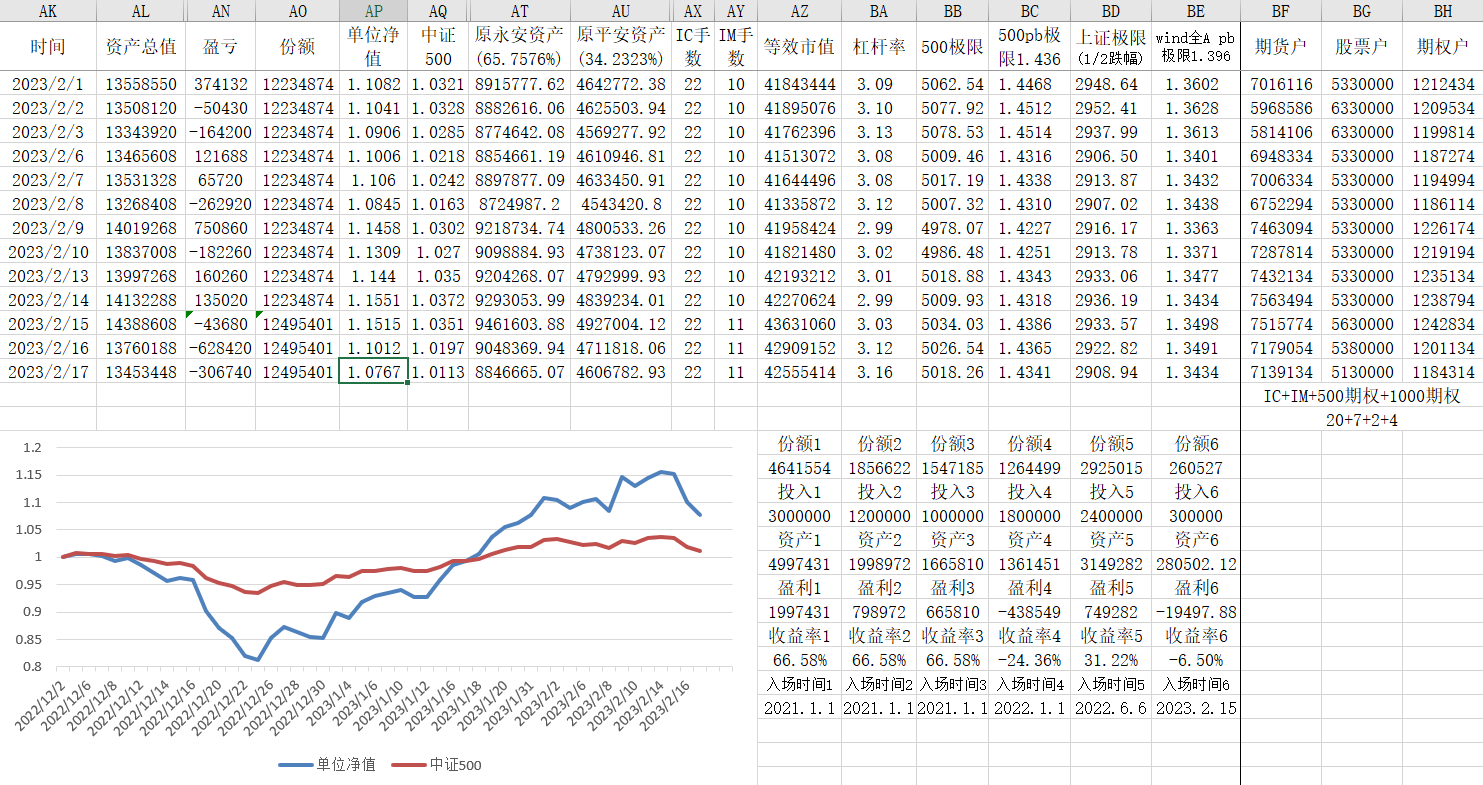

最新持仓12手ic股指期货,可以扛上证综指跌到2503。

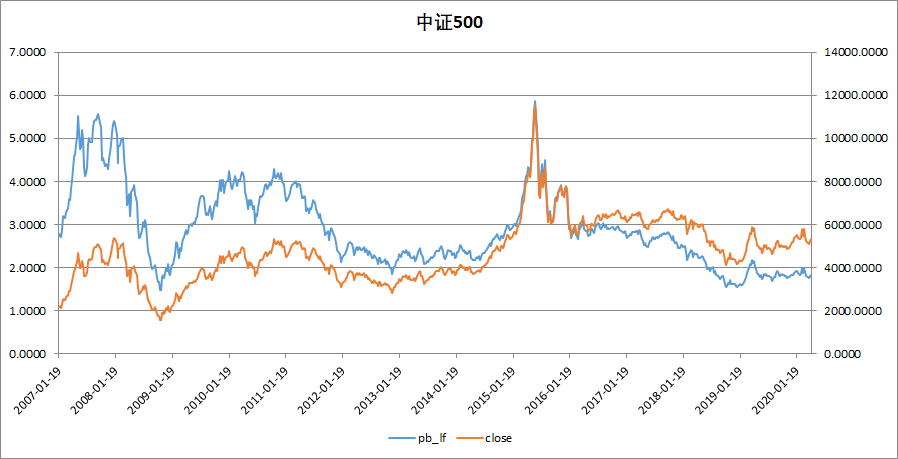

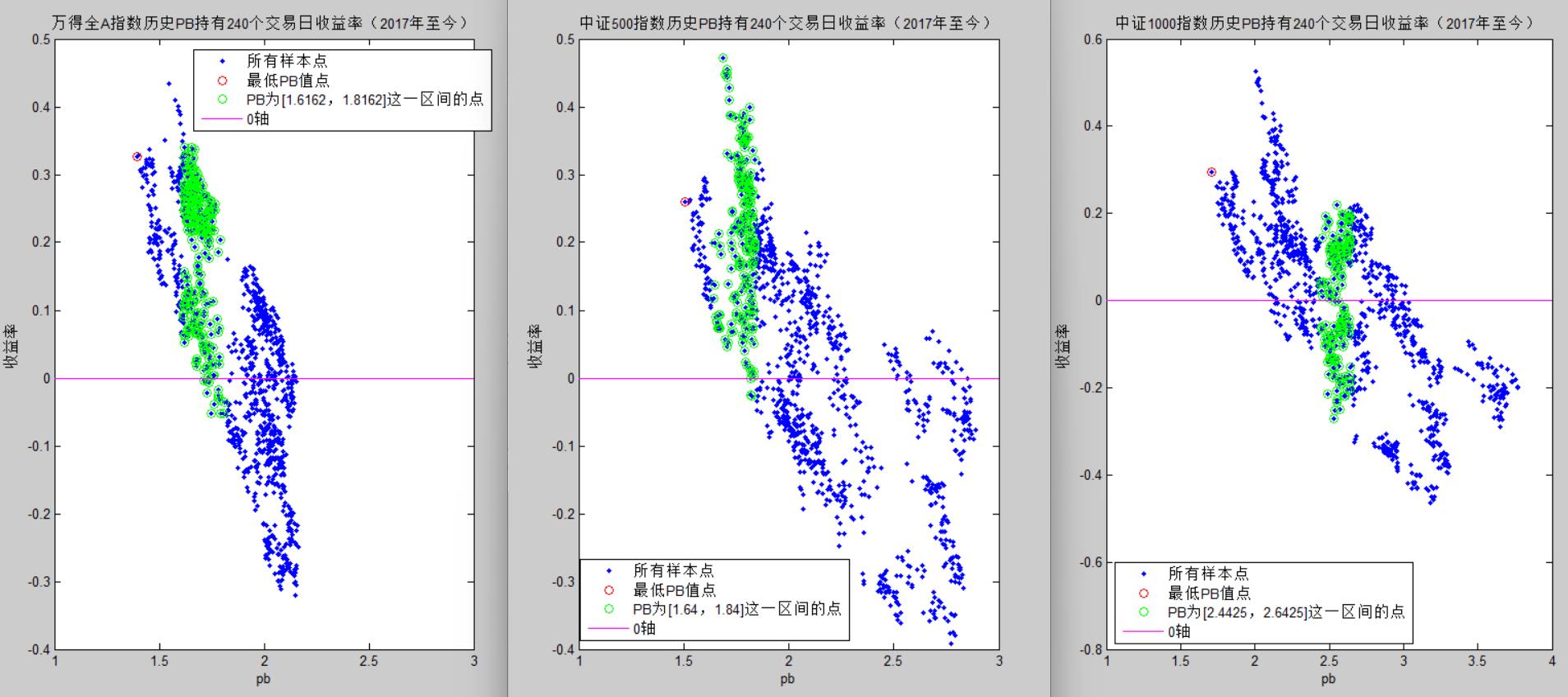

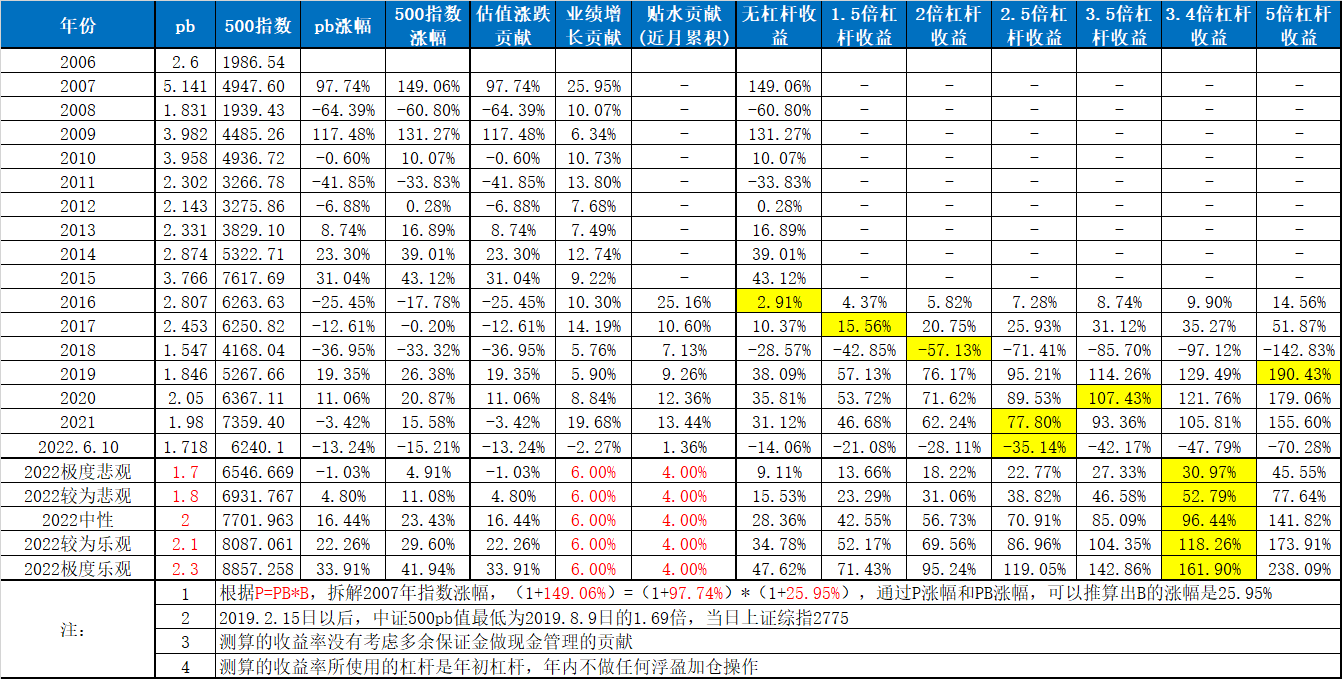

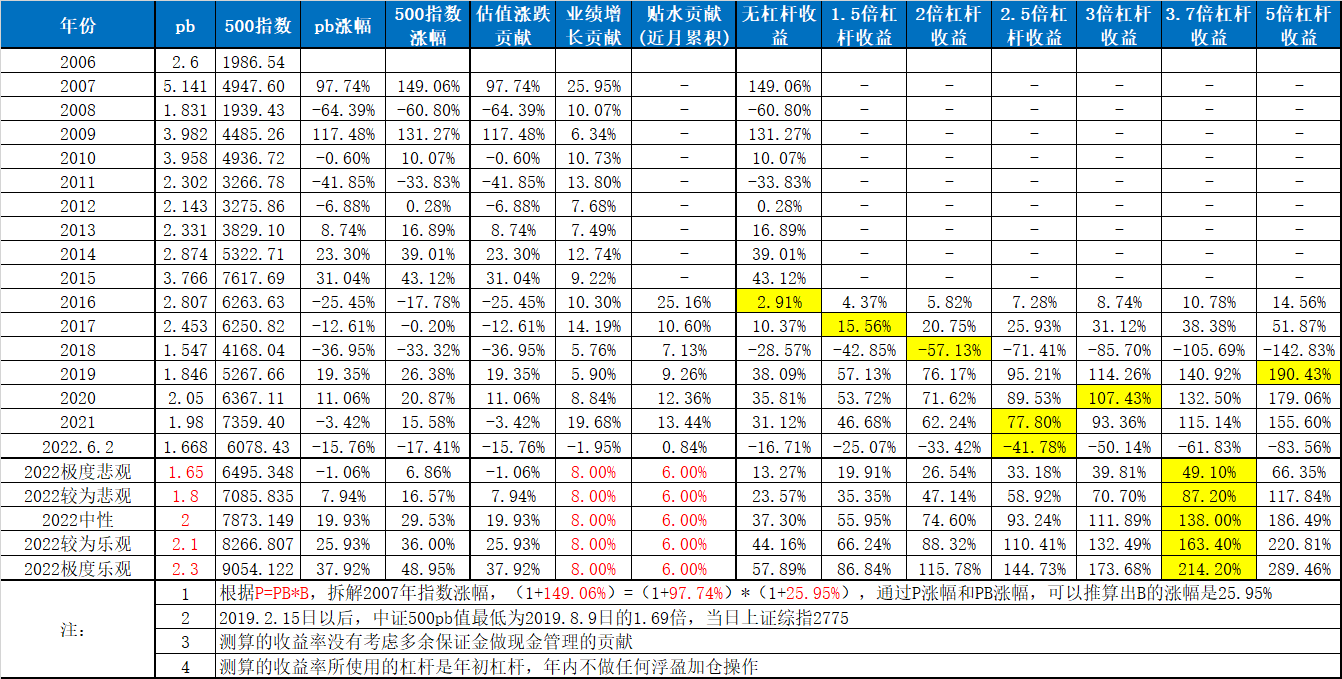

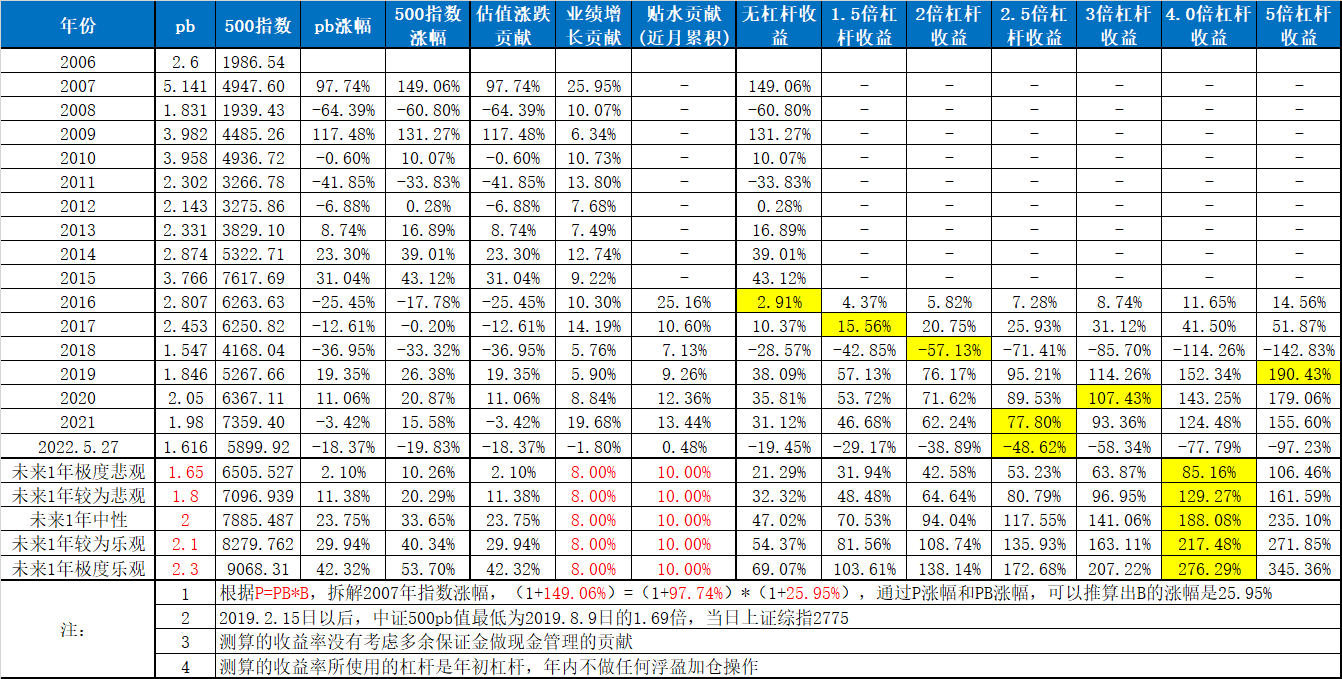

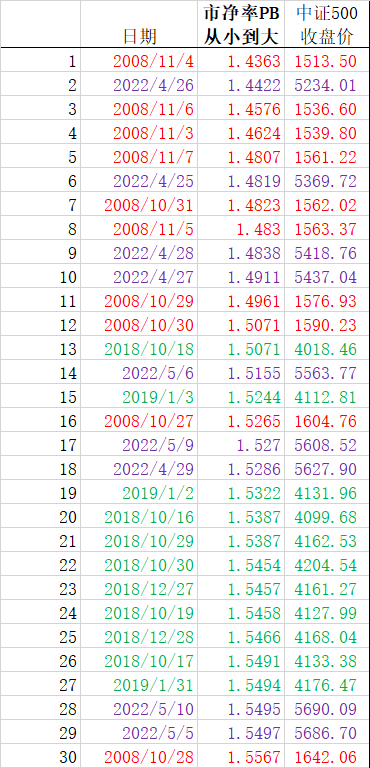

中证500指数最新1.81倍pb,可扛中证500指数跌到1.61倍pb,历史上中证500最低pb为1.436倍

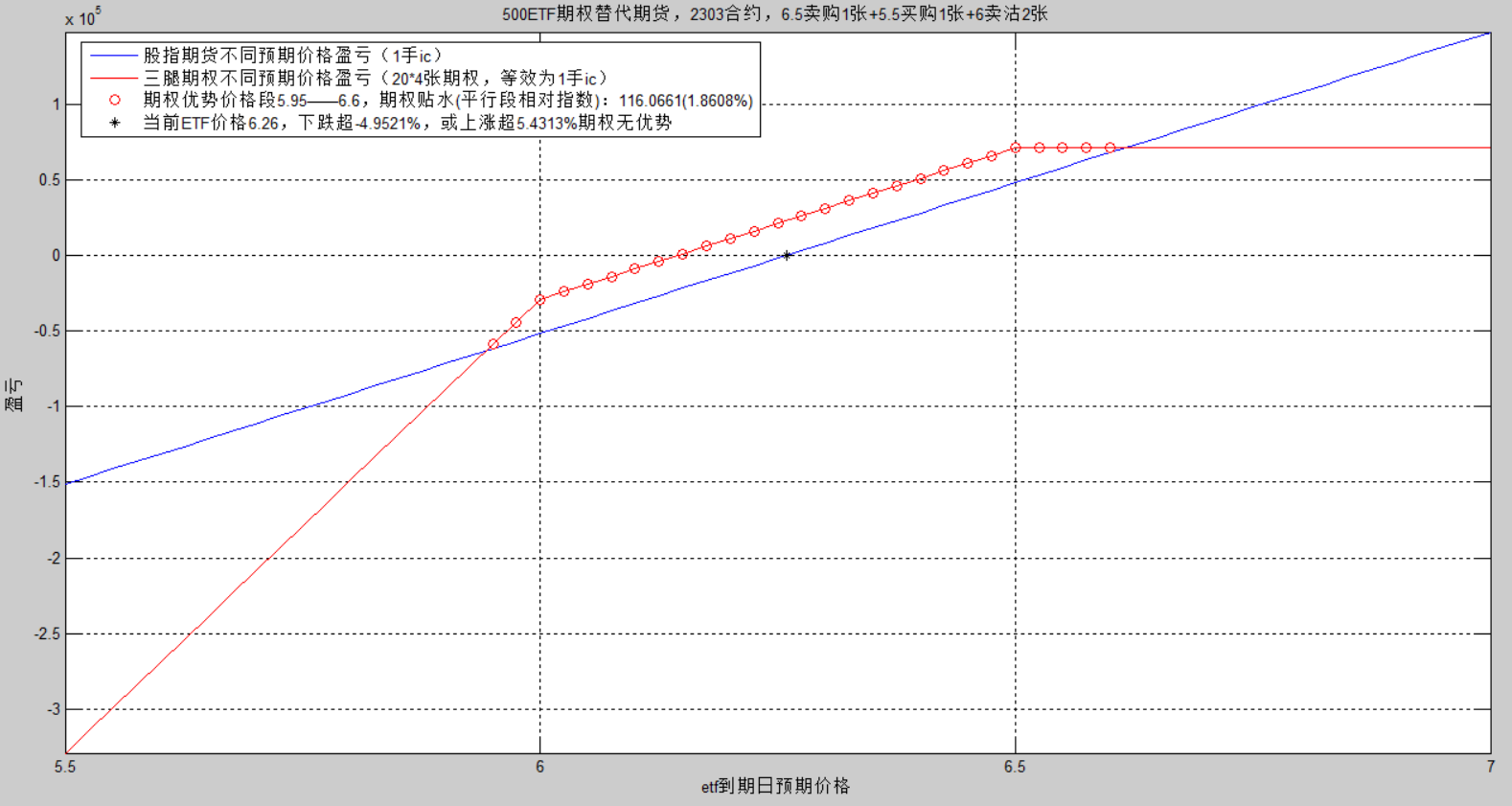

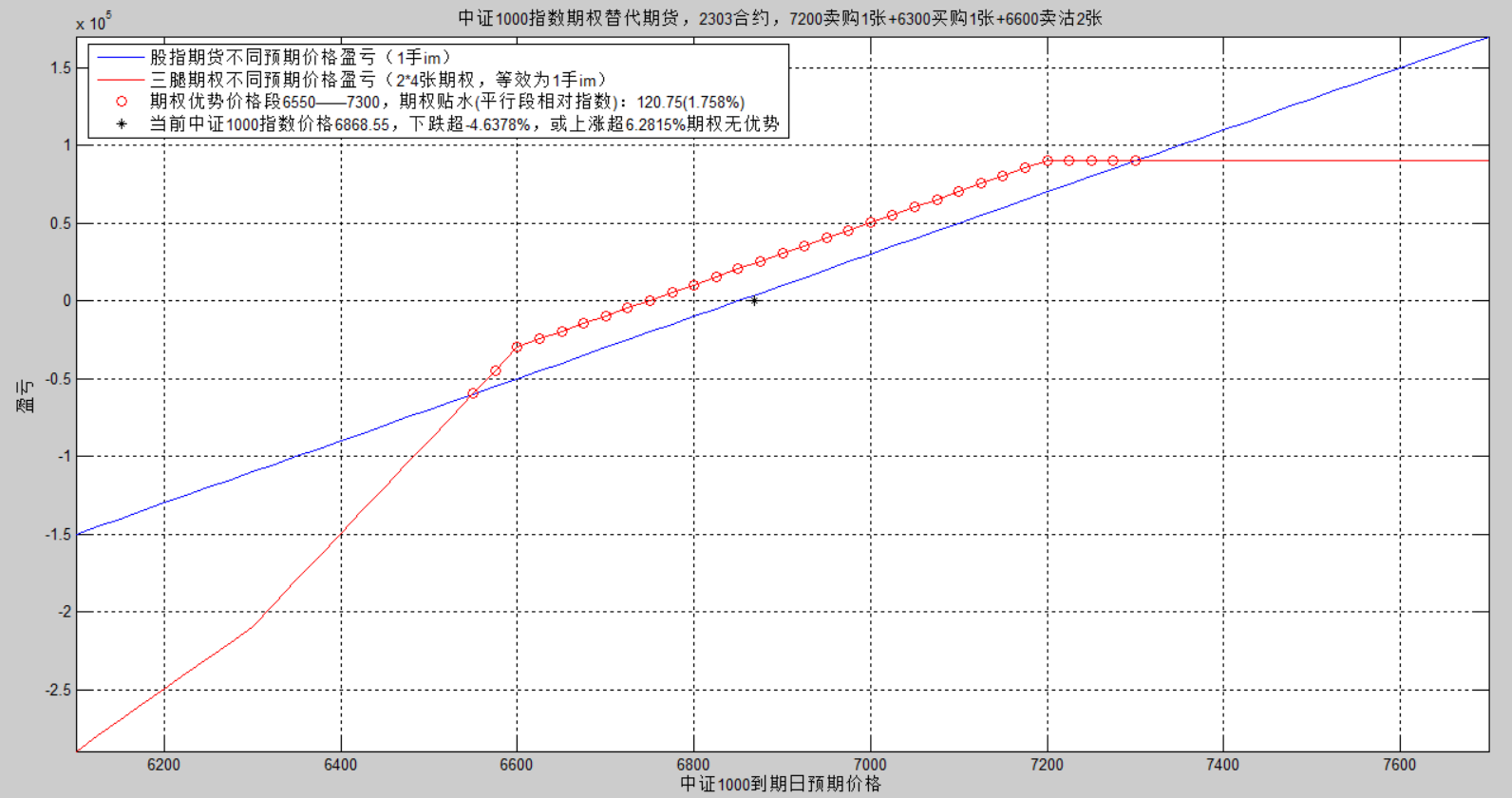

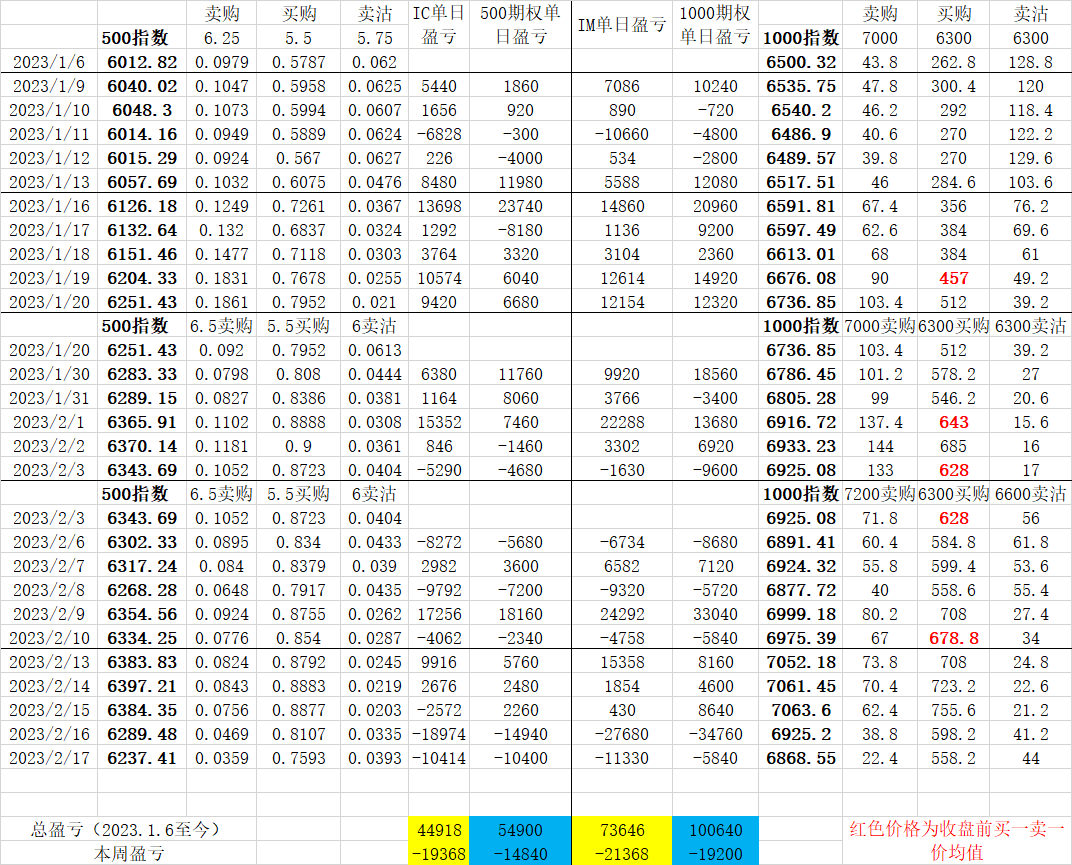

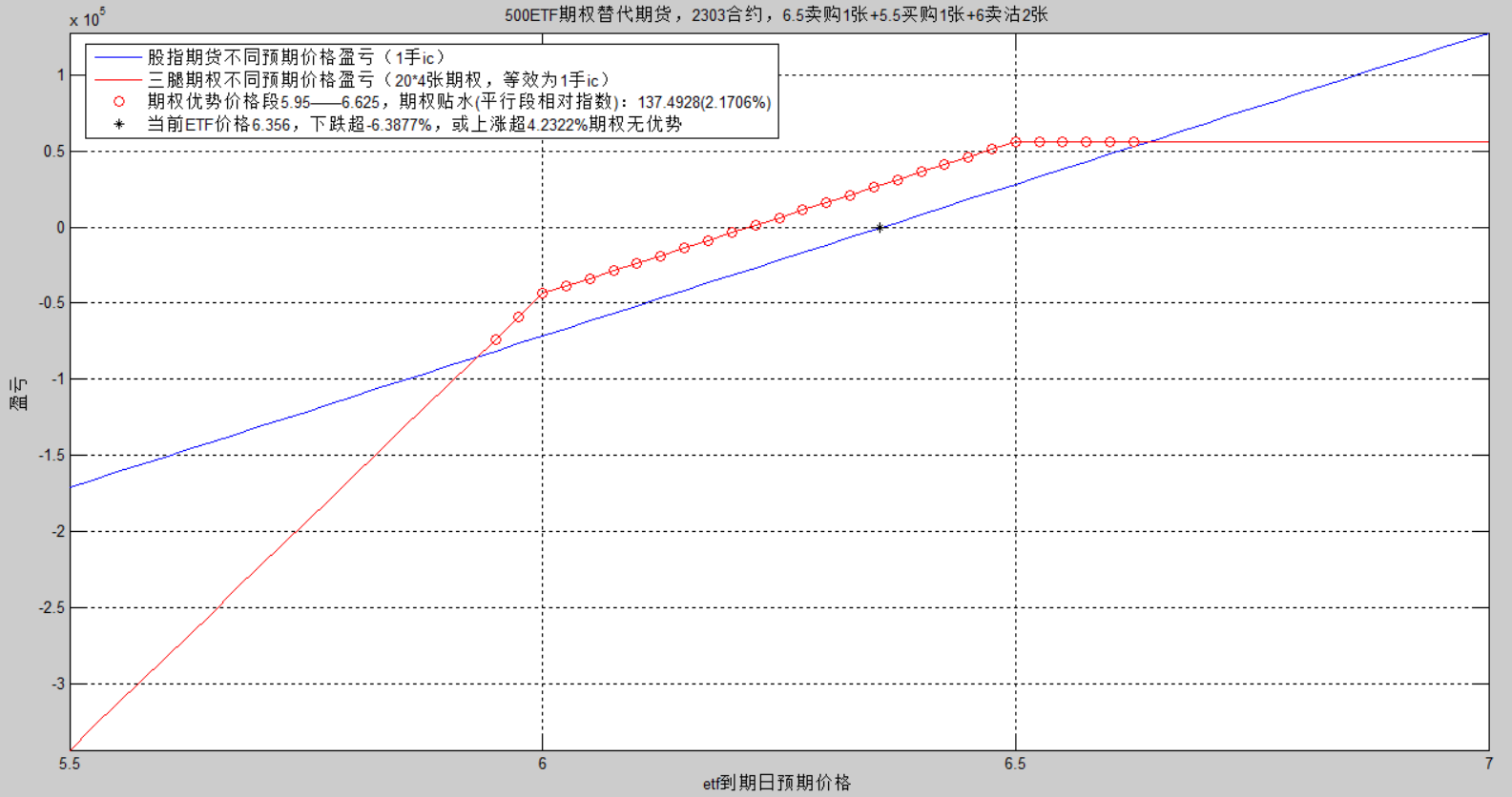

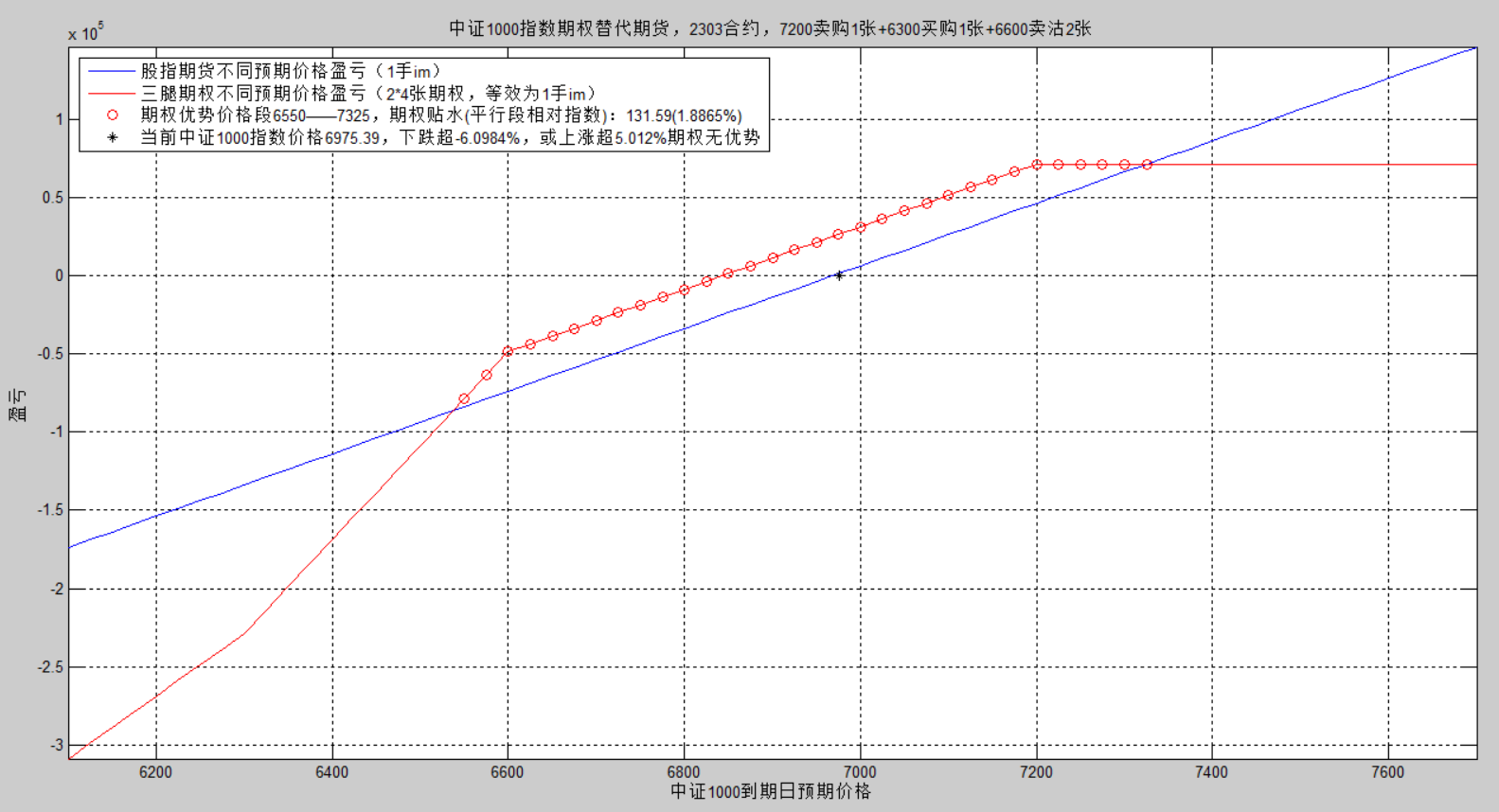

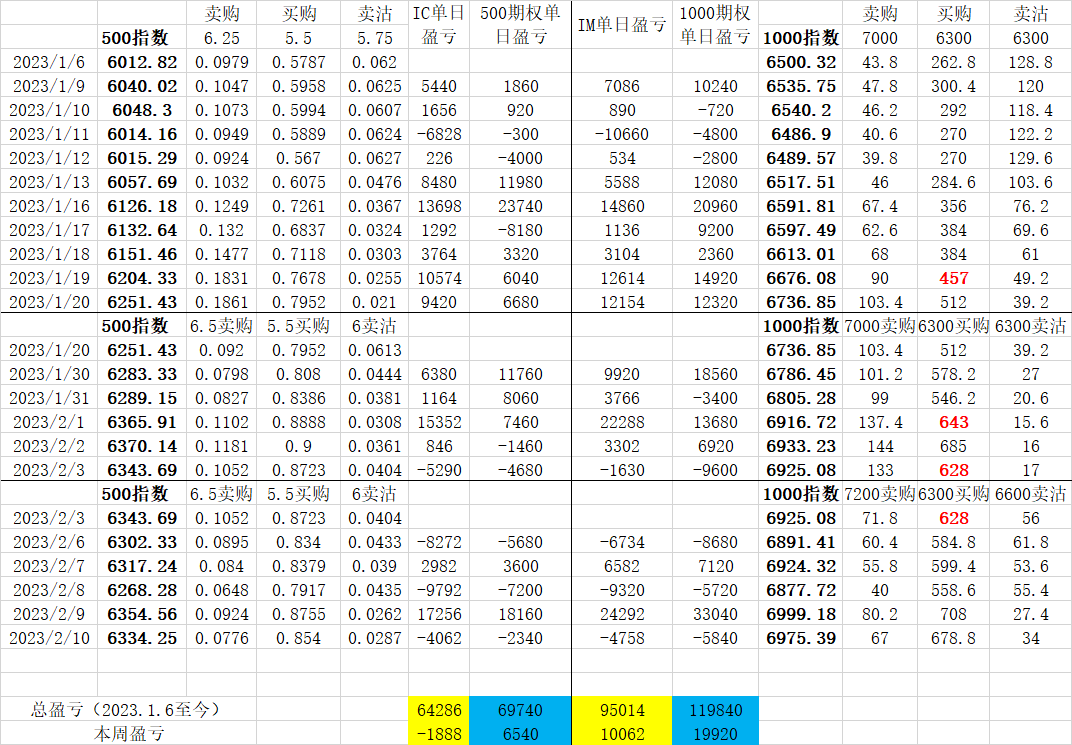

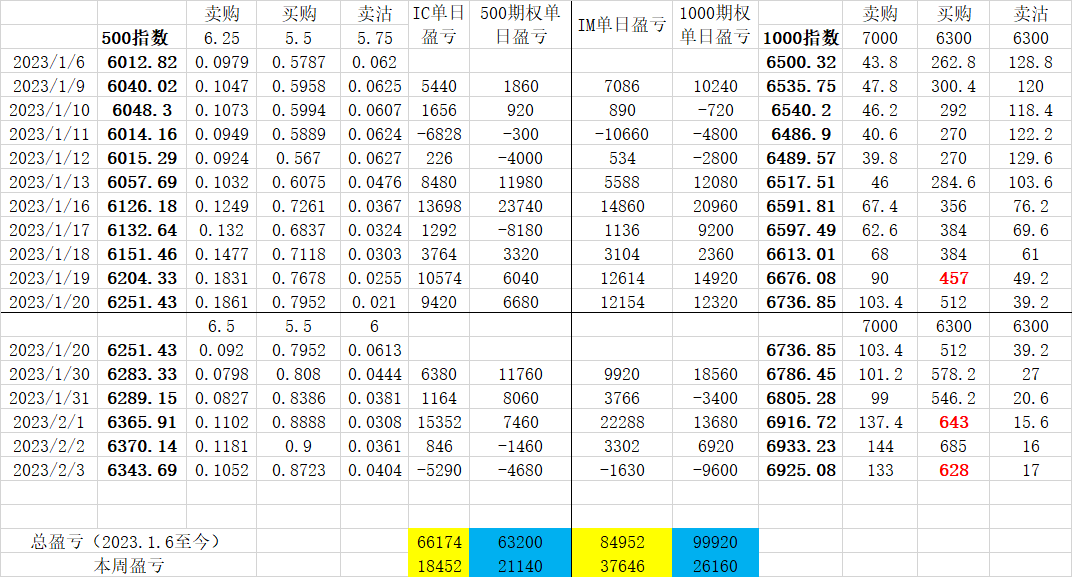

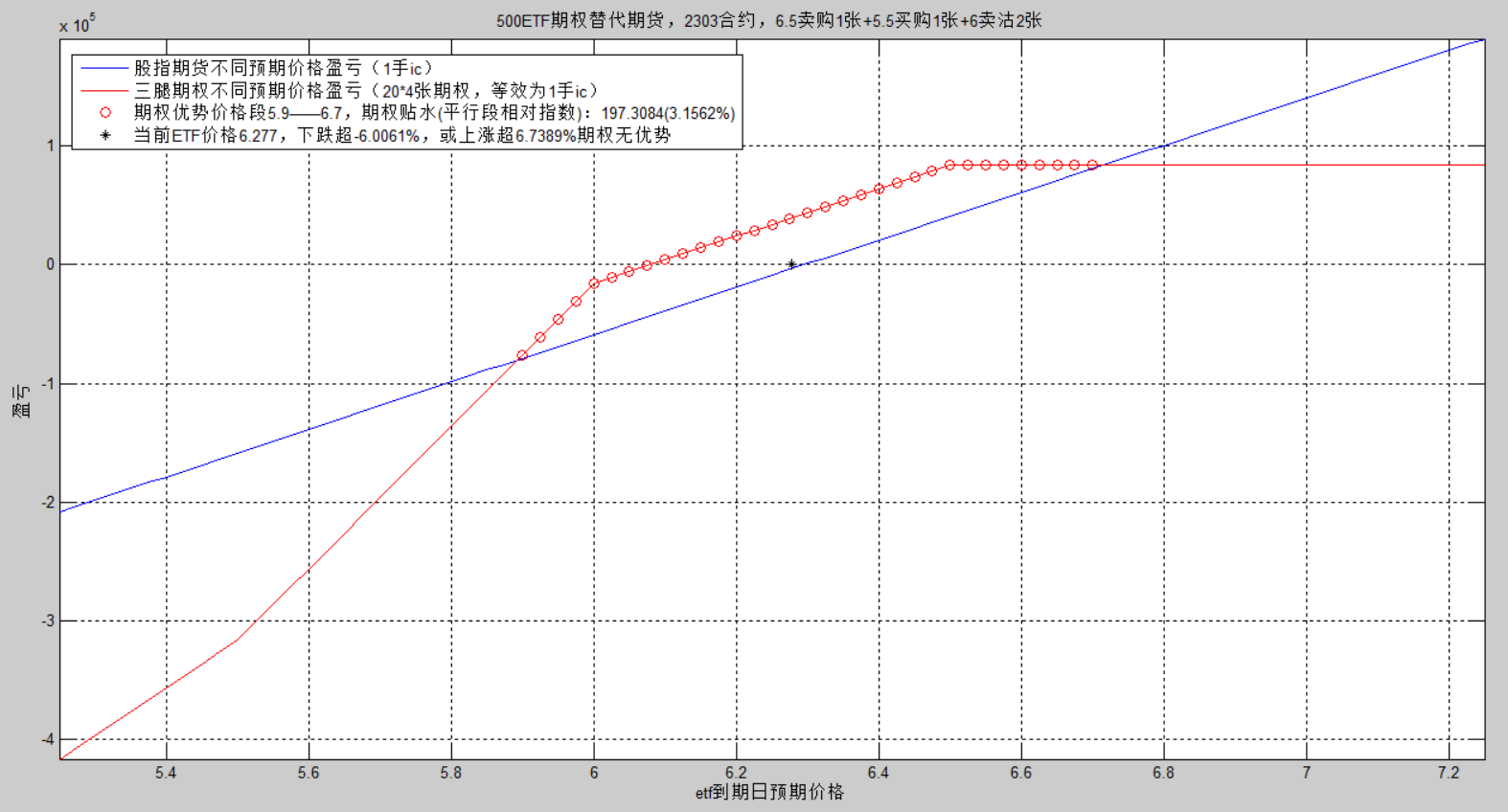

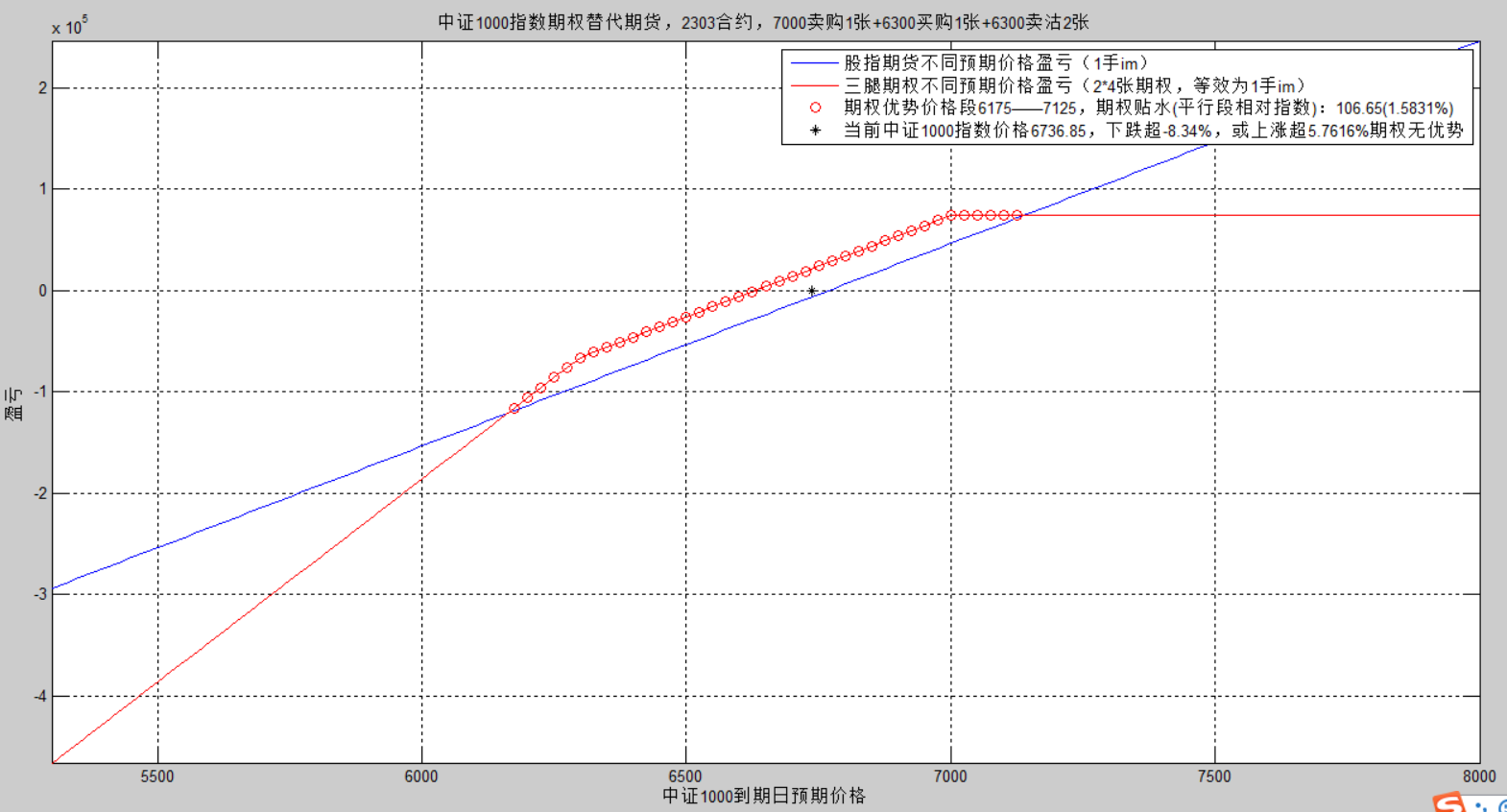

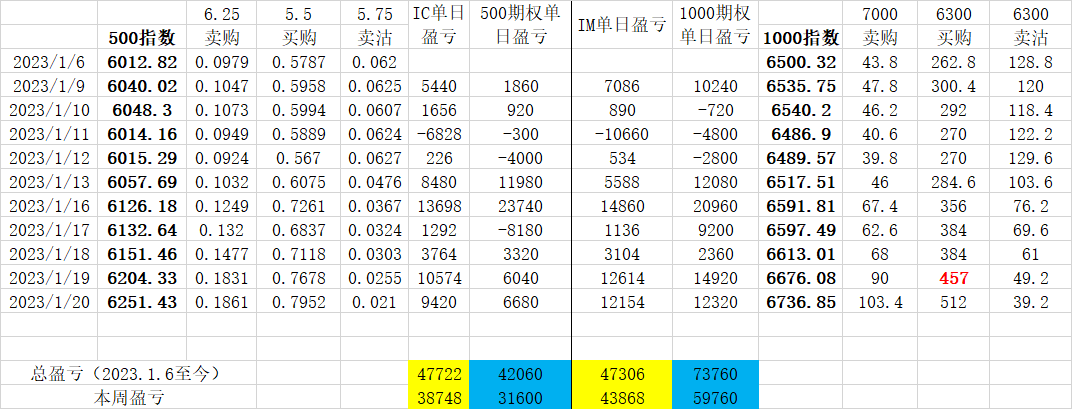

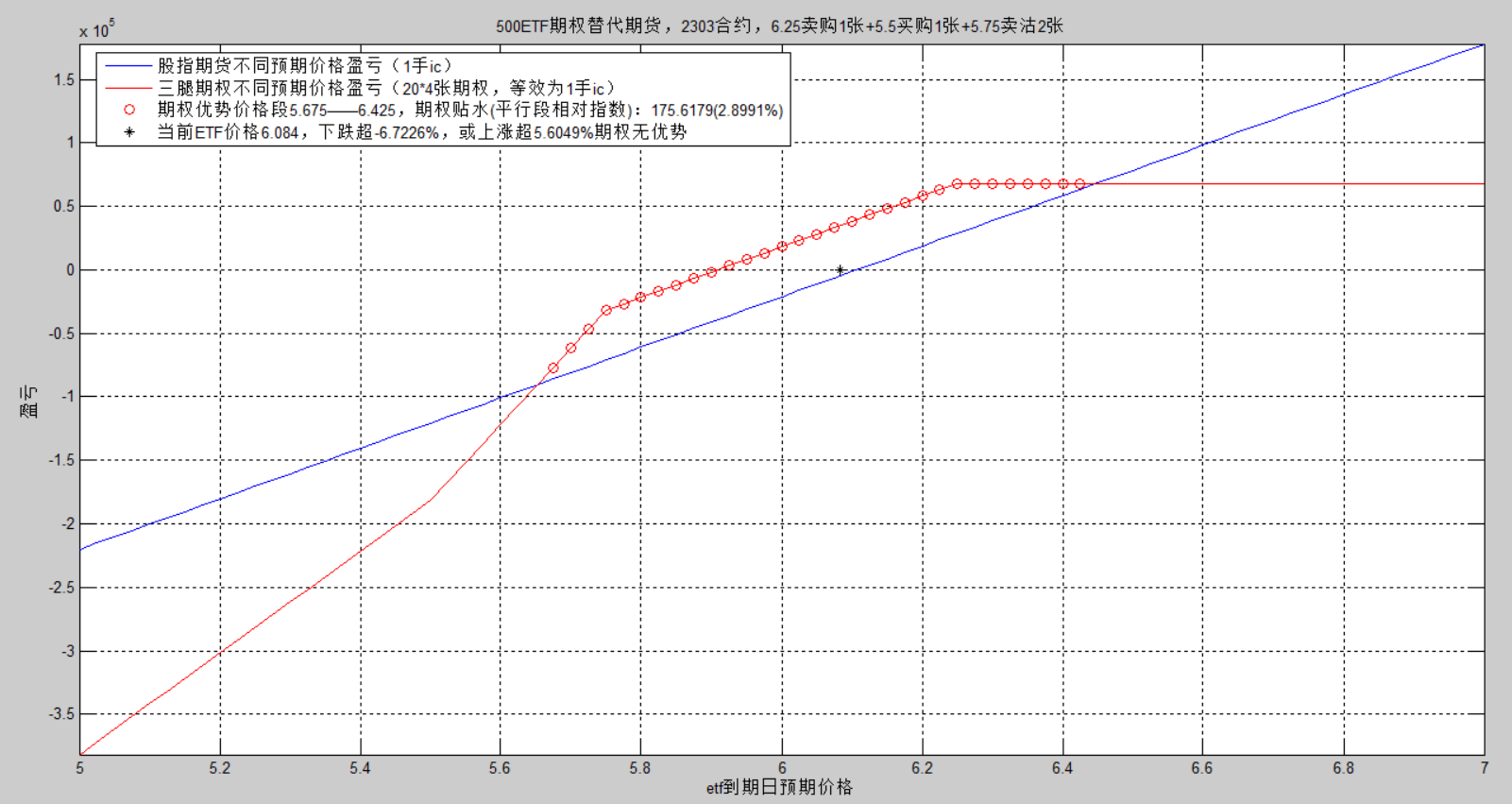

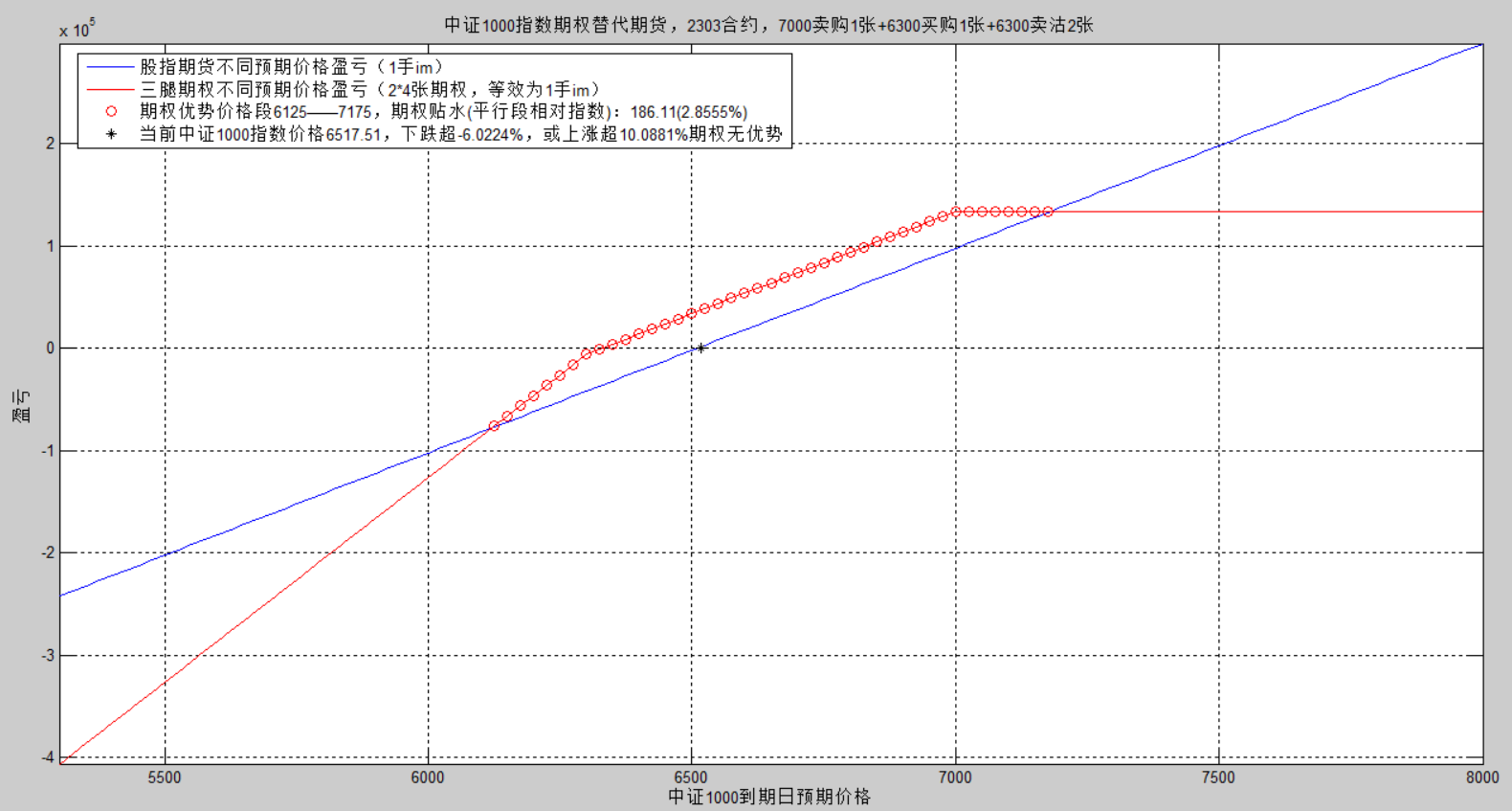

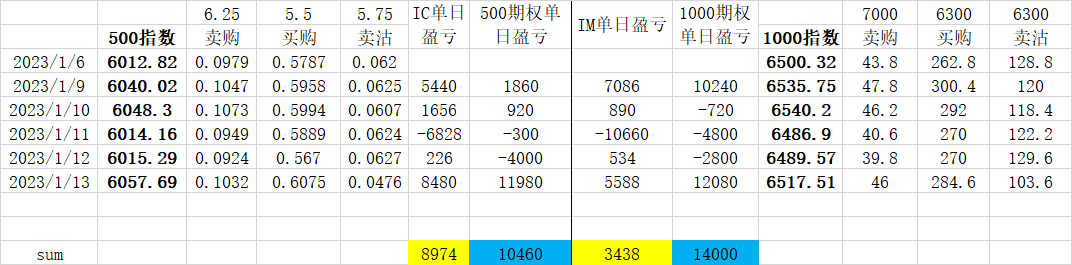

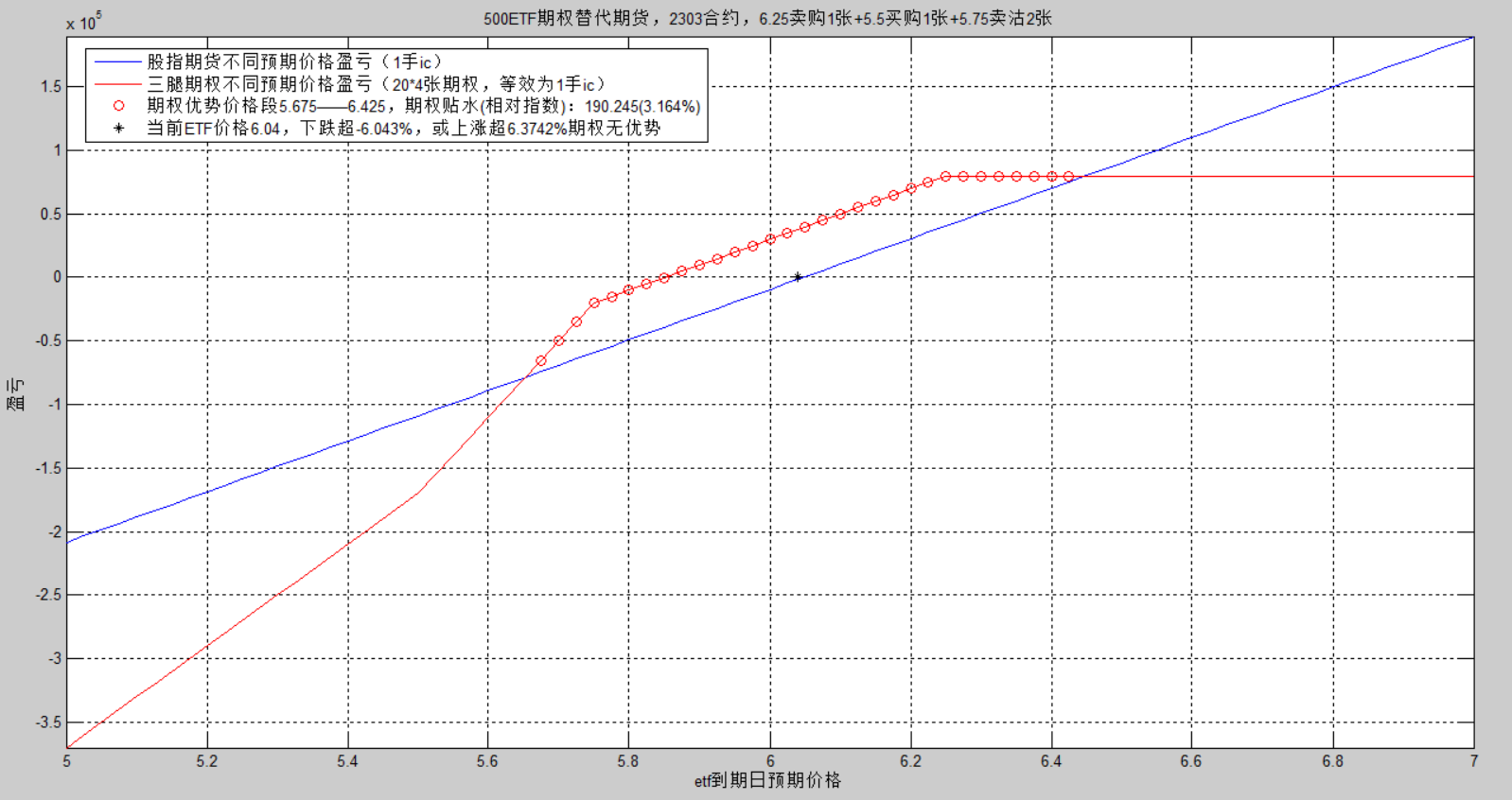

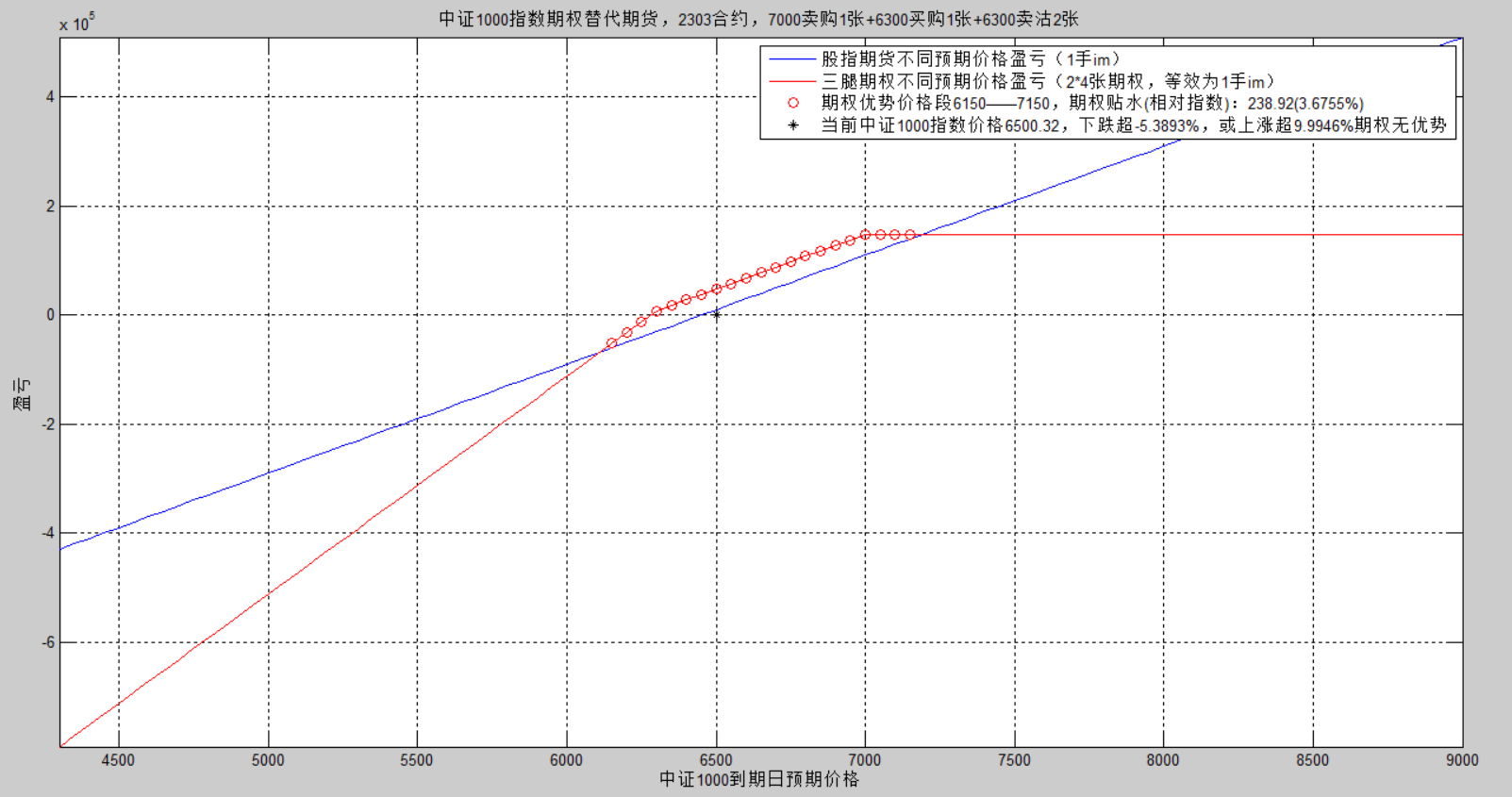

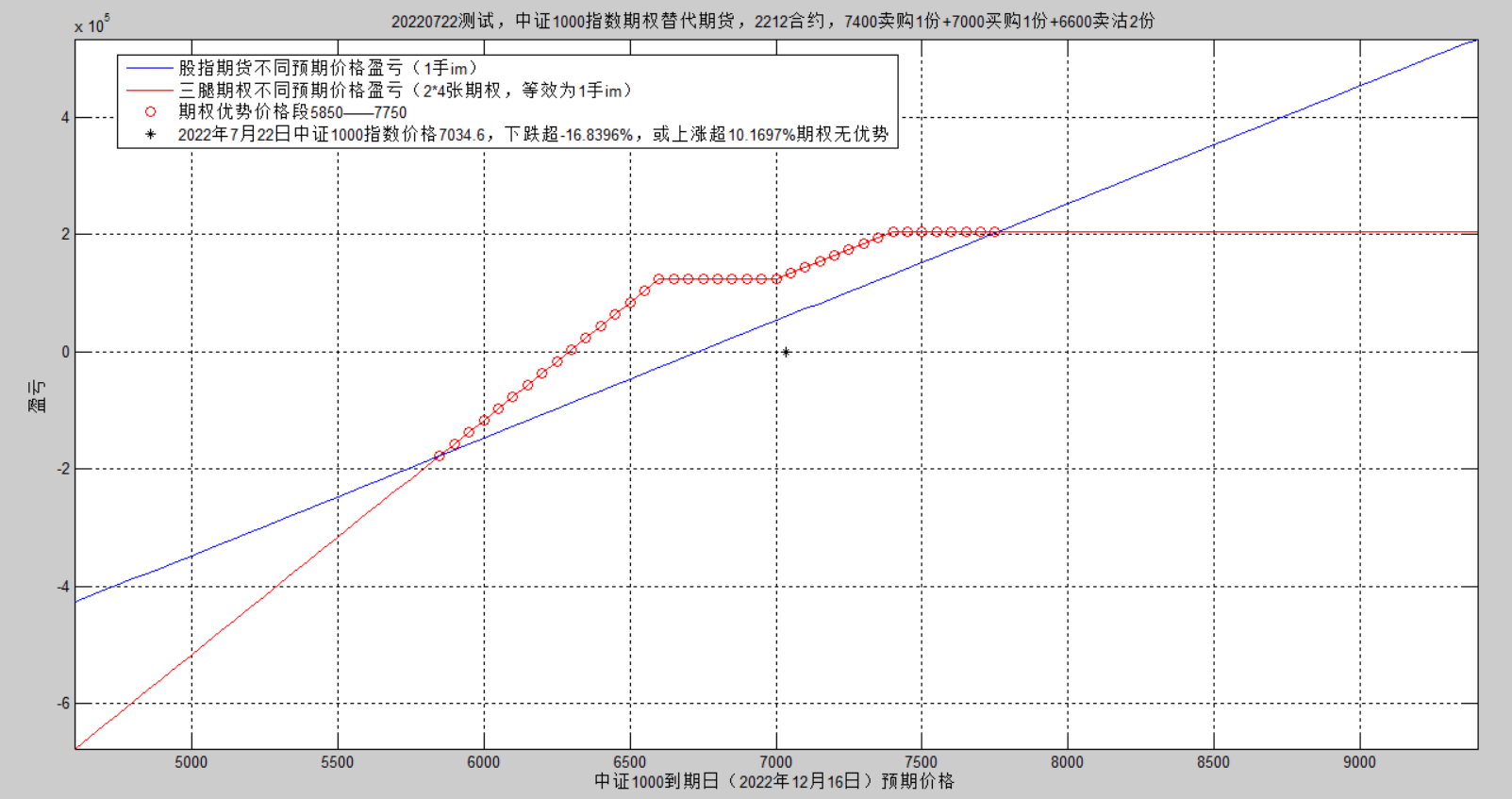

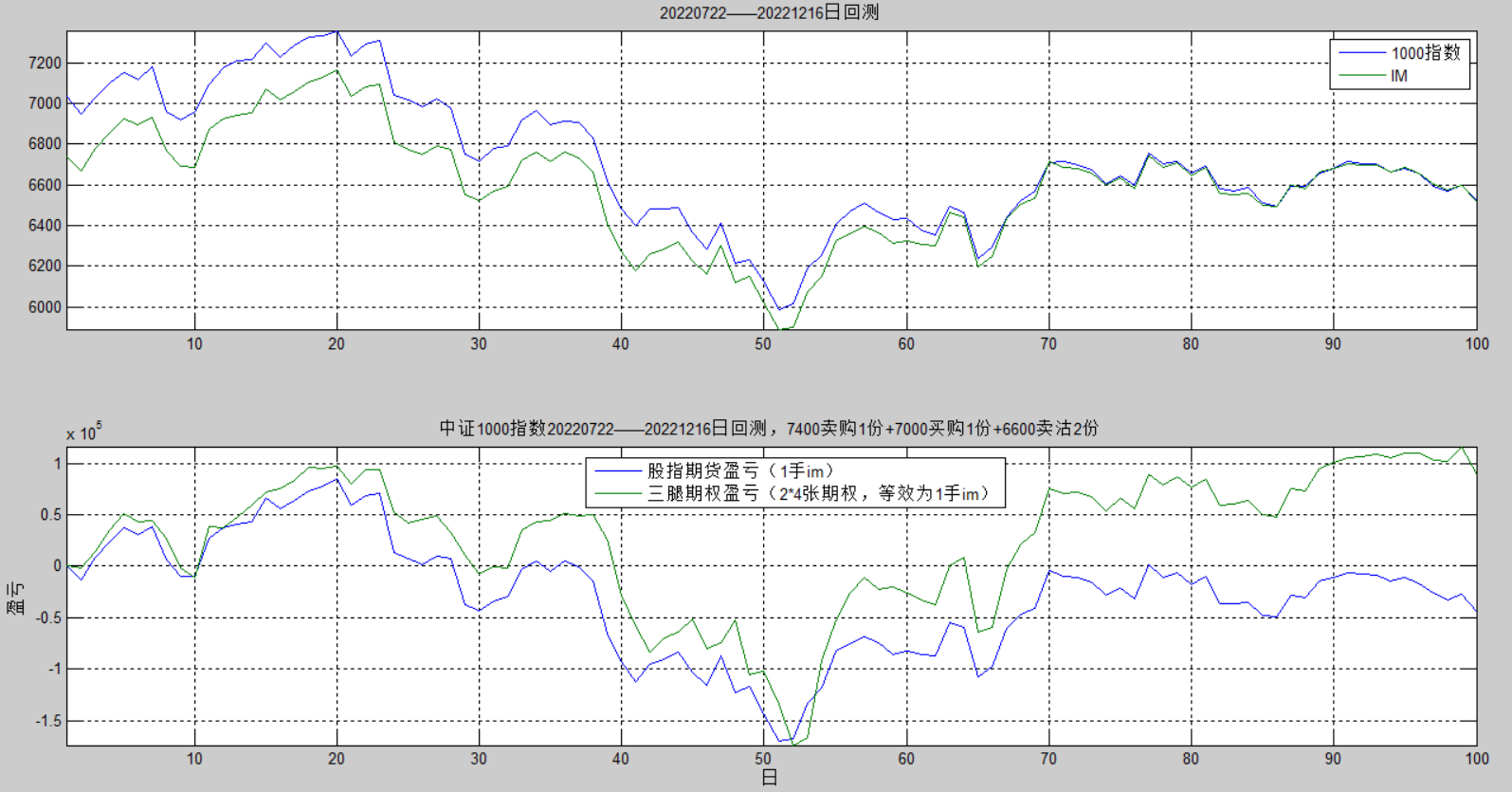

本周1000期权跑赢期指,500期权未能跑赢期指,500期权换成6.5-5.5-6.0组合,1000期指2303-6300购,流动性的确很差,连续三天收盘价为同一价格,为保证不要太大误差,将第三天的价格用买一价替代K兄乘着杠杠王者归来呀,恭喜恭喜

本周1000期权跑赢期指,500期权未能跑赢期指,500期权换成6.5-5.5-6.0组合,1000期指2303-6300购,流动性的确很差,连续三天收盘价为同一价格,为保证不要太大误差,将第三天的价格用买一价替代这个期权组合 比照 期货+宽式双卖有优势吗?比如持有一手IC 卖6500购 卖6000沽

都是放大了两段风险获得中间部分的权利金

赞同来自: xineric 、karinhongke 、geneous 、雷神2019

https://xueqiu.com/9411213320/238859127

赞同来自: 肥壮啃苹果 、至味清欢 、甘泉 、朱昱2 、datou1987 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

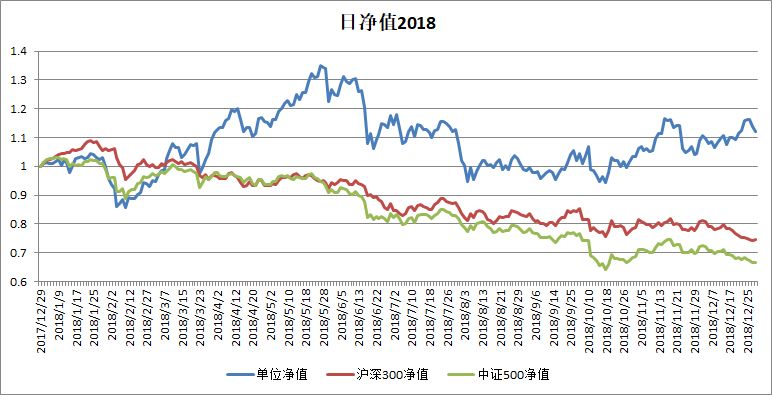

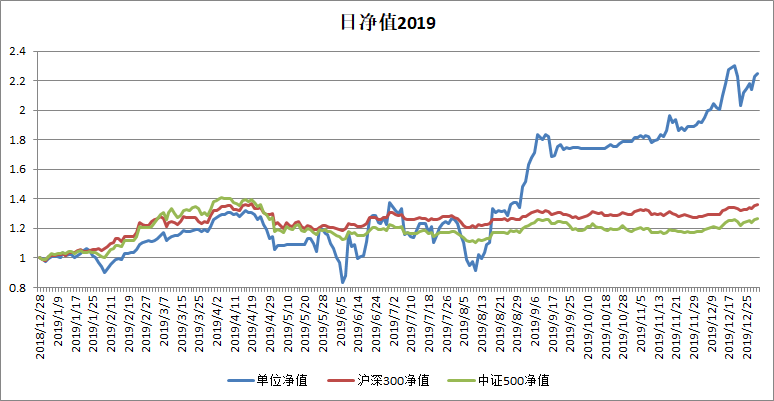

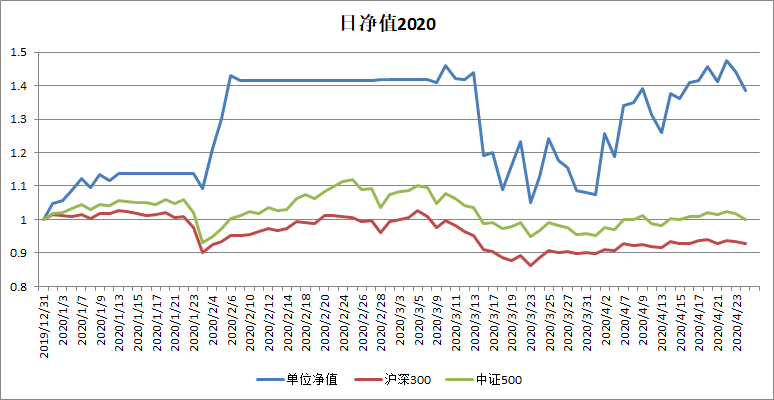

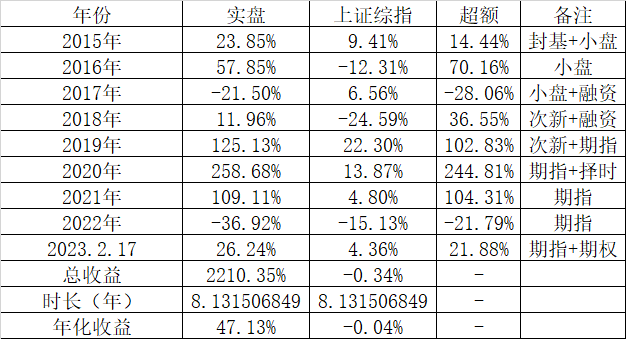

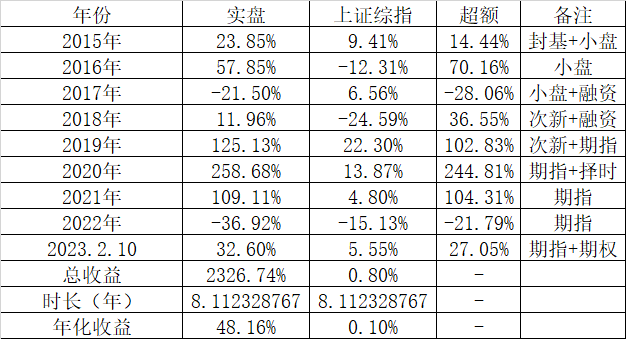

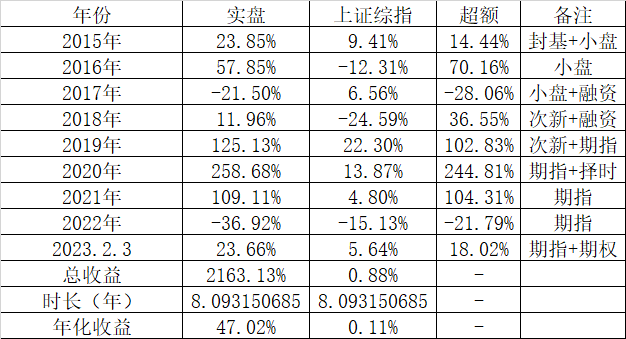

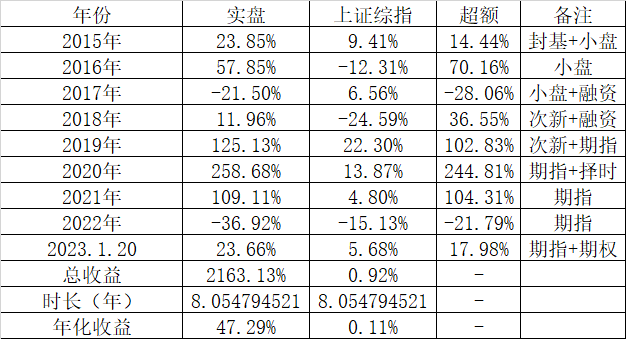

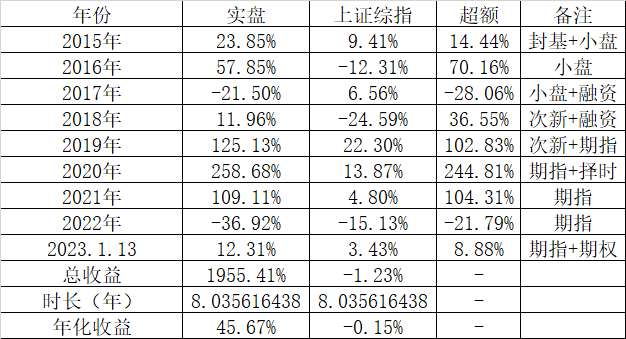

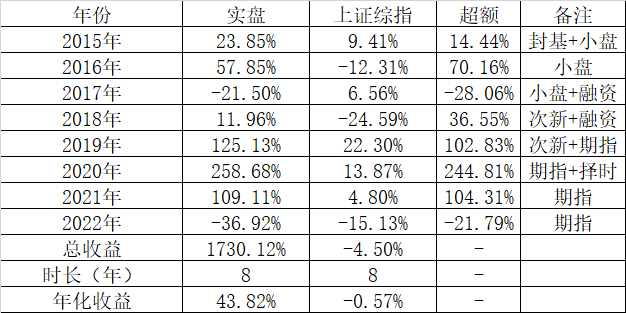

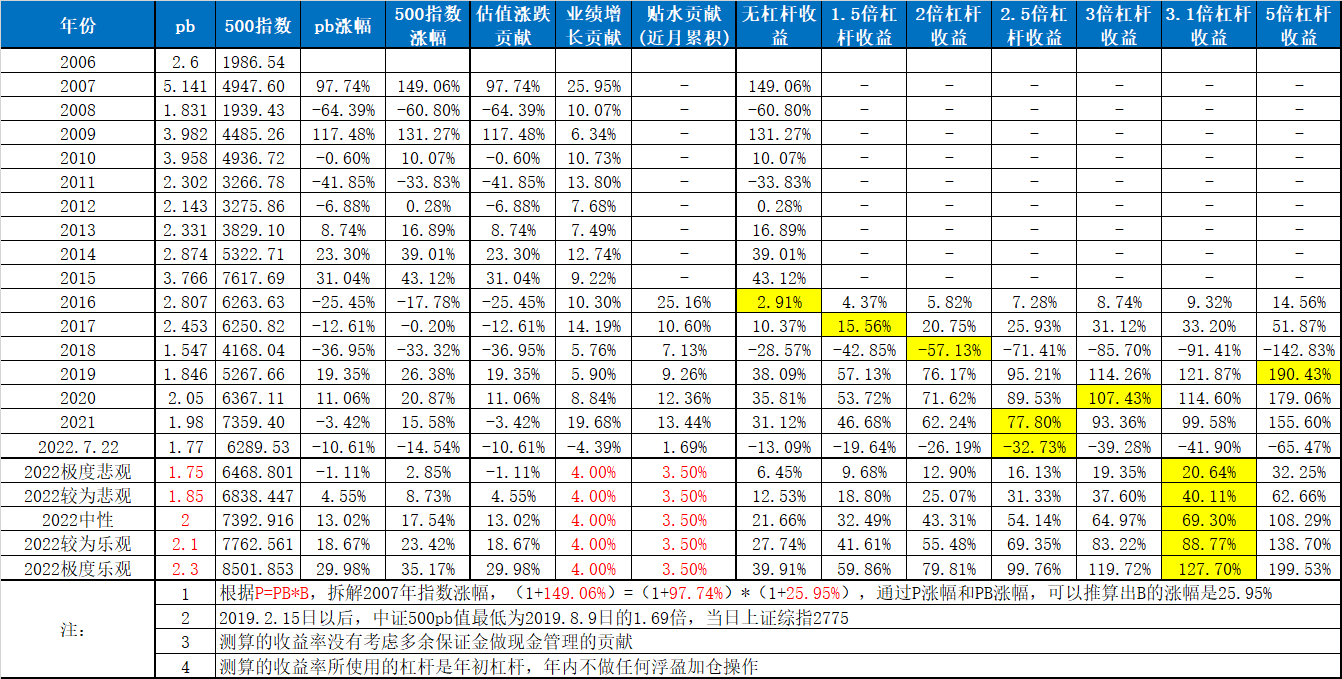

2022终于结束,刻骨铭心的本命年投资之旅,多个账户全年实现-36.92%~-60.01%的收益,自2015年至今8年时间,实现总共1730.12%的收益,8年年化收益为43.82%。

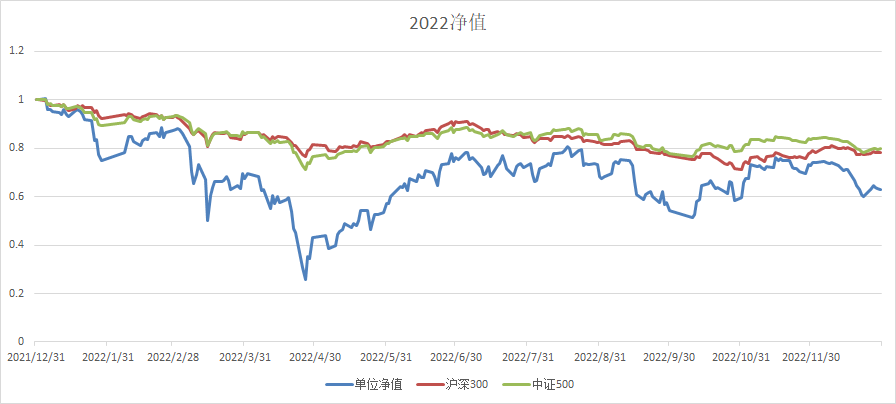

2022.4.26日,创今年最大回撤74.35%,此刻敲下这句话时,手还在发抖,今年最大的教训就是风险教育,任何黑天鹅事件,都可能发生。唯一庆幸的是,中证500指数历史最低pb=1.436(2008年11月4日)没有击穿,2022.4.26日最低pb=1.442。

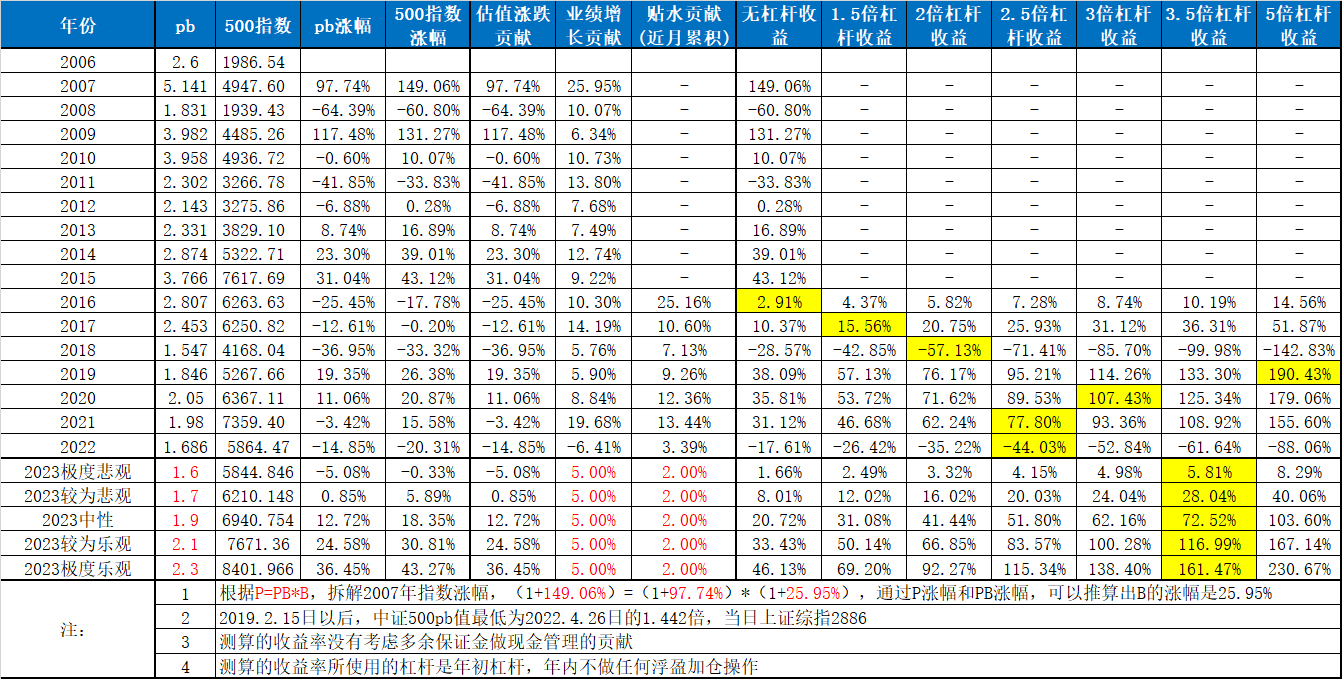

今年中证500指数业绩增长-6.41%,16年来第一次为负;贴水累计只有3.39%,是7年来的最低值。估值下跌叠加业绩负增长,就是恐怖的戴维斯双杀,贴水也只能提供3.39%的安全垫,无杠杆的收益率是-17.61%,而2.5倍杠杆做多,理论亏损44.03%,也成就了4月底那波恐怖的回撤。

对2023的预期,2023年的收益预期不好做了,或者说这个策略坚持原有的玩法会很难,IC贴水几近于无,业绩增长也不好估计,目前除了持有IC,还有IM和少量期权,风控也不好做。不过好的一点是,沪深300指数16年来只有2次业绩增长为负;中证1000指数8年来只有1次业绩增长为负;上证综指17年来只有1次业绩增长为负;而wind全A指数17年来还没有业绩增长为负的年份,2023年中证500指数,大概率能业绩正增长。

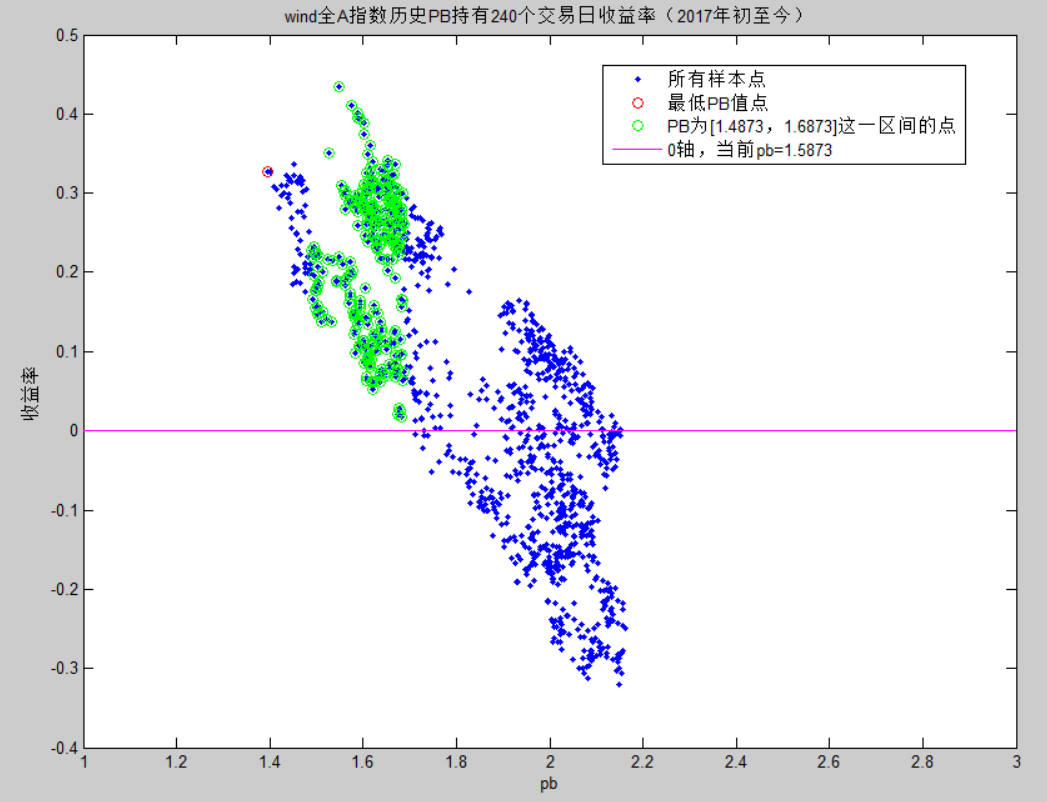

做出wind全A指数从2017年至今的当日pb持有240个交易日收益率散点图,最近5年当前pb估值1.5873±0.1的范围内,还没有过亏损的点,收益均值是21.85%,如果上证综指保持这个涨幅,明年底上证综指中性预期是能站上3600点。

2023,小仓位实验期权策略,因为期权耗费的保证金比IC和IM多很多,所以仓位不会很大。

2023和以后,一定要做好大的趋势判断,决不能再有死扛过熊市的想法,2022算是见识到了流动性缺失后,中概股和恒生指数的下跌有多么可怕。

K哥 1000比500贵6%,但是贴水多了。他的比值是0.98-13% 上个月最高13不到。

其实换也差不多了。也就是说他的底部也500基本一样,不会出现比500低更多的情况。

我不知道这个成立的可靠性对不对。听下你分析。会不会社会情况导致小企业的利润了没有中企业的好了,导致比500更低的指数出现的情况。

赞同来自: 雷神2019

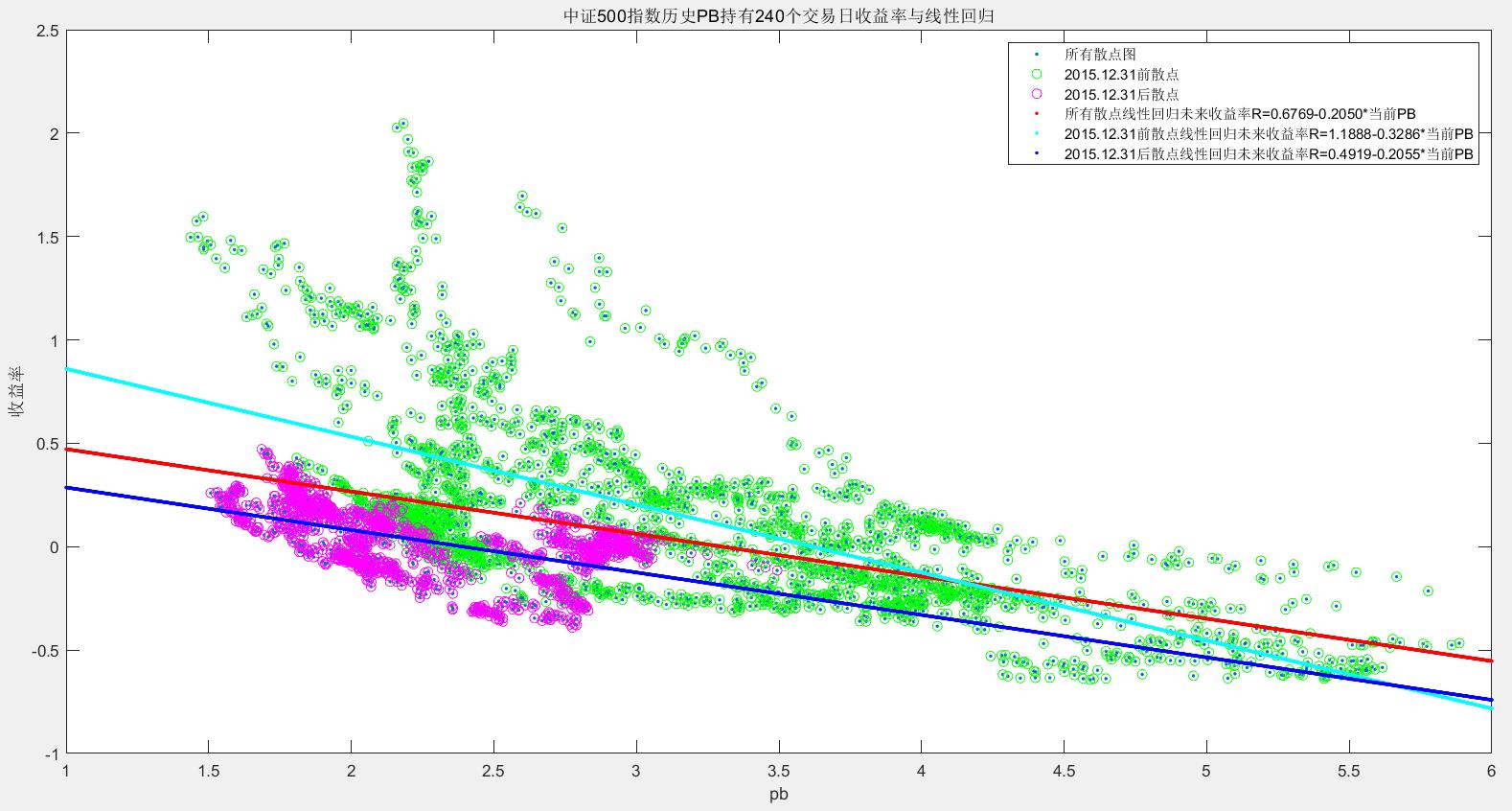

过去一直用这幅图,作为我长持IC的信仰,不过现在想想,2016年前后的市场已经有所不同,所以应该区别对待。三倍杠杆是指本金是持有价值的33%,还是指本金占持有价值的25%

对全样本进行线性回归,会得到红色直线,如果将当前pb=1.77带入,可以得到一年后预期收益R=31.40%;如果对2015.12.31前的样本进行线性回归,会得到浅蓝色直线,带入pb=1.77,可以得到一年后预期收益R=60.72%;而如果对2015.12.31后的样本进行线性回归,会得到深...

赞同来自: 滚雪球2020 、liyiming 、拉格纳罗斯 、不知子 、终极信息 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

过去一直用这幅图,作为我长持IC的信仰,不过现在想想,2016年前后的市场已经有所不同,所以应该区别对待。

对全样本进行线性回归,会得到红色直线,如果将当前pb=1.77带入,可以得到一年后预期收益R=31.40%;如果对2015.12.31前的样本进行线性回归,会得到浅蓝色直线,带入pb=1.77,可以得到一年后预期收益R=60.72%;而如果对2015.12.31后的样本进行线性回归,会得到深蓝色直线,带入pb=1.77,可以得到一年后预期收益R=12.82%。显然12.82%才是未来比较合理的收益估计。

三种计算差别巨大,如果全市场估值没有大幅上移,那未来一年预期收益就很一般,好在贴水目前年化6%左右,再叠加3倍杠杆,预期还是会有50%,但是前提的前提是,一定要控制好杠杆,别爆仓了

赞同来自: 雷神2019

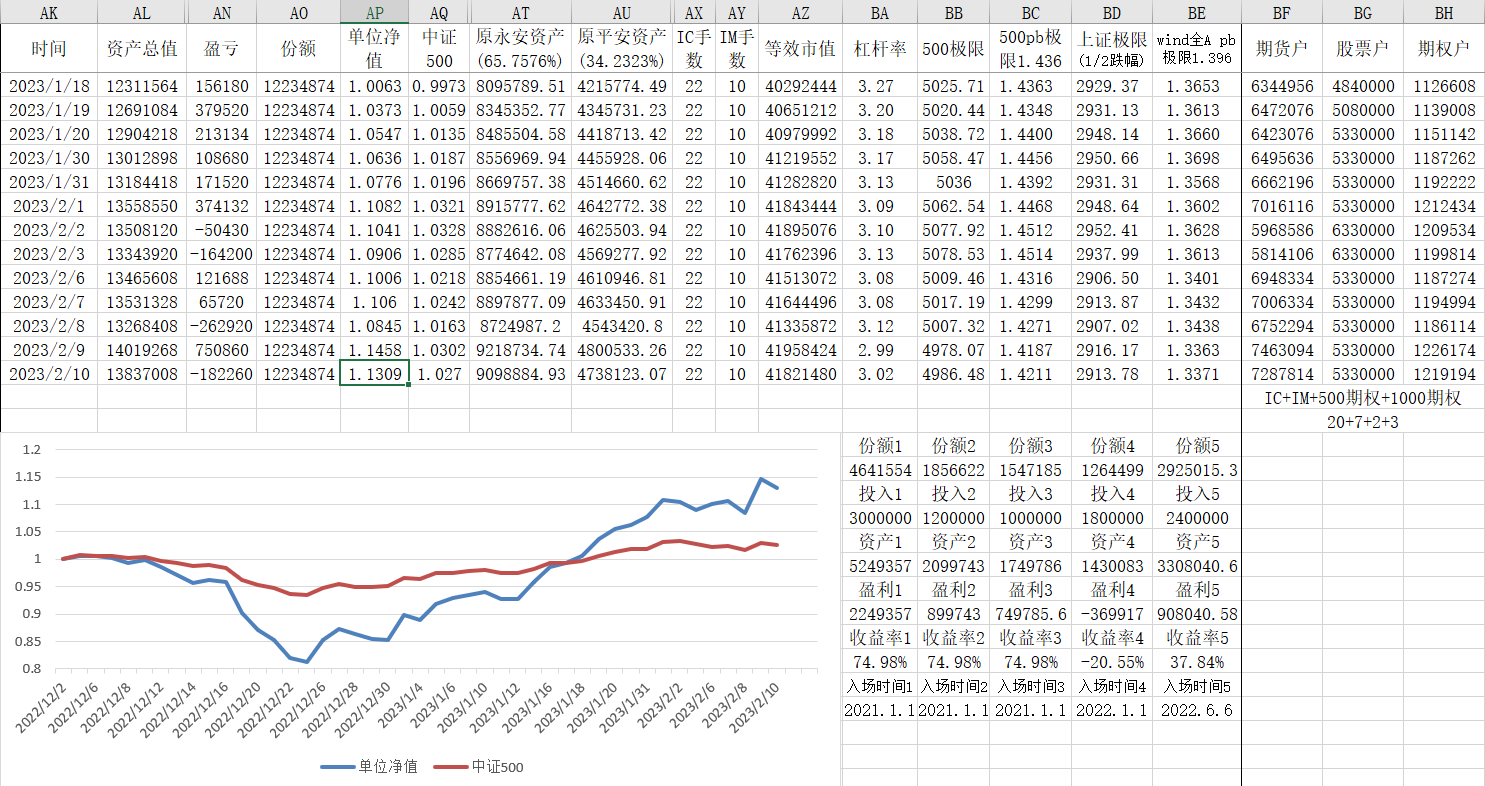

是,500和1000同等比例下跌的话,都跌19.4%,多余保证金就耗尽了,期货账户风险度100%,到时500pb就从当前的1.80倍跌到1.45倍,1000pb就从当前的2.72倍跌到2.19倍,500pb已经接近历史最低值1.436了,但是1000pb距离历史最低值1.707还有不少距离。同时考虑500和1000历史极限pb可能不太好算,如果只看万得全A历史极限pb会好一点,以后大概就是主要盯...感谢k兄解释 这也是一种不错的思路

赞同来自: 拉格纳罗斯 、穿拖鞋不疼 、等待等待牛市 、zcfrank 、朝阳南街 、 、 、更多 »

新的风控可以介绍一下吗 看了一下表格 好像增加了1000的极限pb 但是高出历史最低很多是,500和1000同等比例下跌的话,都跌19.4%,多余保证金就耗尽了,期货账户风险度100%,到时500pb就从当前的1.80倍跌到1.45倍,1000pb就从当前的2.72倍跌到2.19倍,500pb已经接近历史最低值1.436了,但是1000pb距离历史最低值1.707还有不少距离。同时考虑500和1000历史极限pb可能不太好算,如果只看万得全A历史极限pb会好一点,以后大概就是主要盯着万得全A的pb极限控制仓位

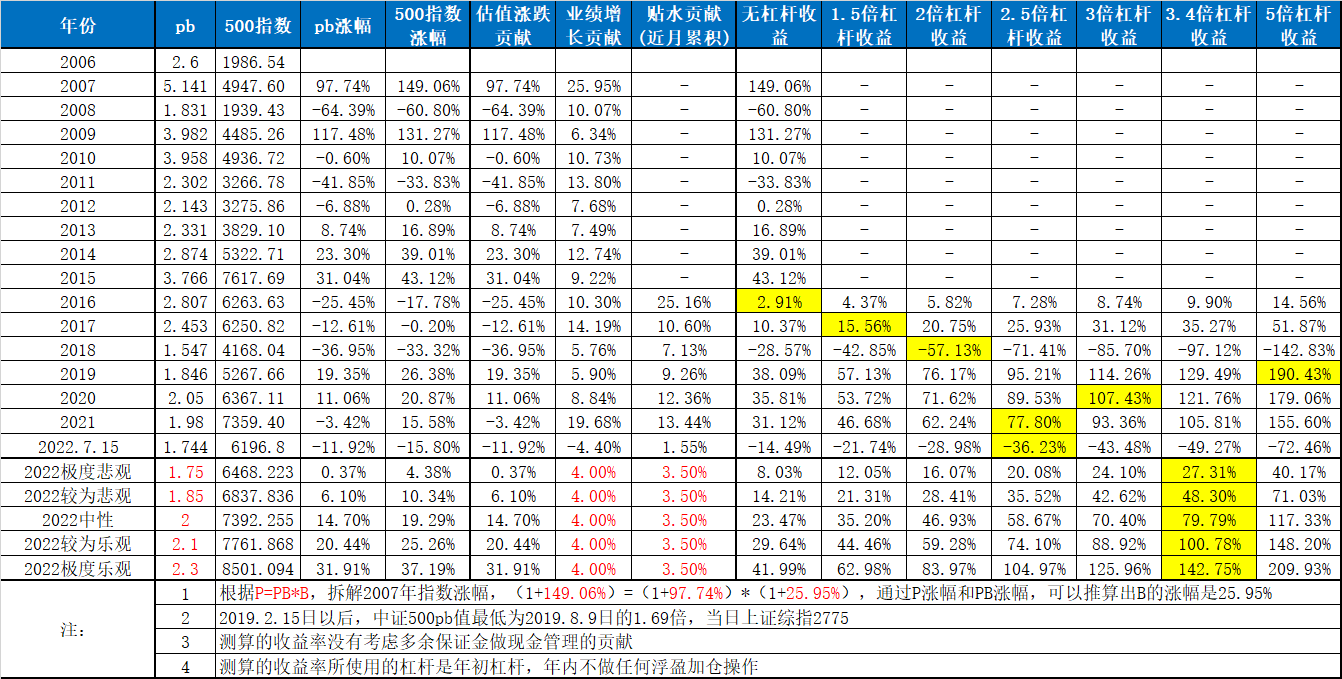

悲观乐观数据里,极度悲观1.75,较为悲观1.8,只差了0.05啊?是笔误还是就是这么判断的呢?另外这个22年度预测数据,比对的是当前最新日期的数据,而不是21年底的数据,想问下这么做目的是什么呢?判断当下介入到22年底的盈亏?随便写的,我只关注极度悲观1.75

赞同来自: 雷神2019

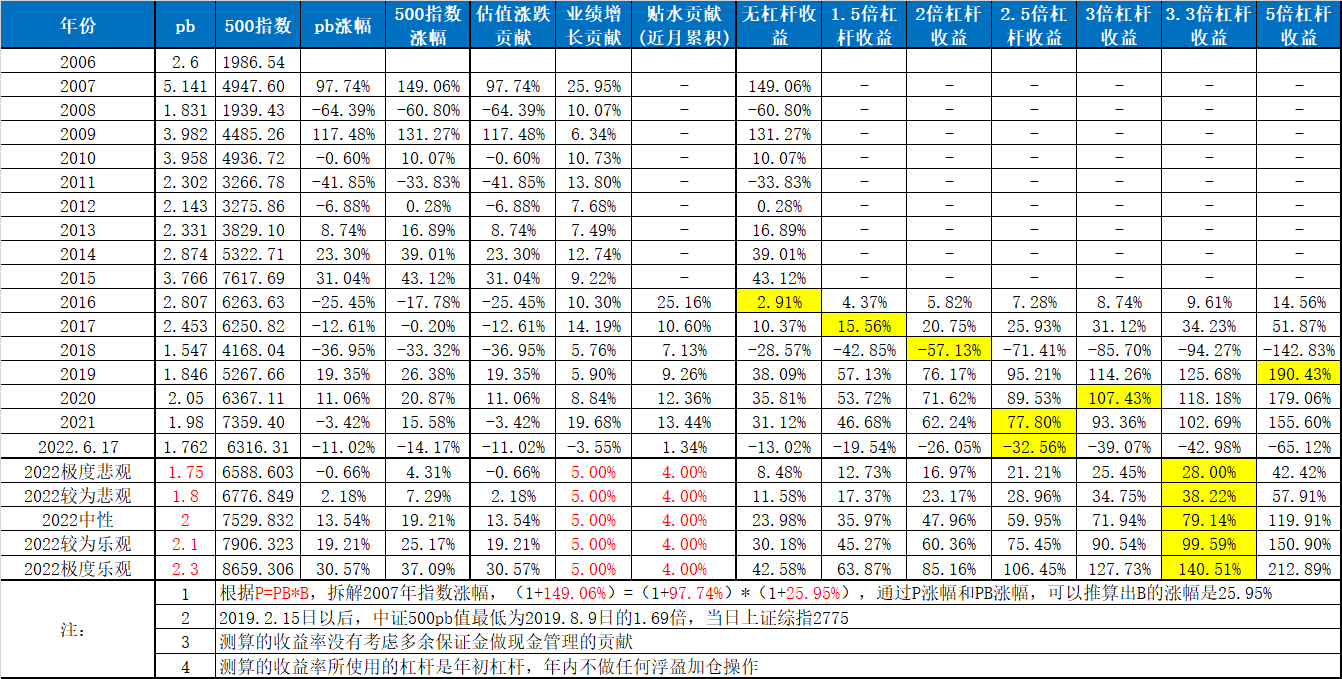

6.10日收盘后调整样本股并没有降低pb悲观乐观数据里,极度悲观1.75,较为悲观1.8,只差了0.05啊?是笔误还是就是这么判断的呢?另外这个22年度预测数据,比对的是当前最新日期的数据,而不是21年底的数据,想问下这么做目的是什么呢?判断当下介入到22年底的盈亏?

赞同来自: wuchunlong

能从50-到接近1400万的人,能不知道设置止损点吗?我们知道的,楼主都知道,我们不知道的,楼主也知道,到这个量级的,全靠自己的心性了。这不一定,过去多年ic500是上涨势,不设止损硬扛,大概率能扛过中间短暂的下跌,然后吃到杠杆加持的上涨,资金快速翻倍!但是花无百日红,股市也不可能永走上涨势,一旦走入下跌势,不设止损有可能真扛不住,多年盈利毁于一旦!这也是杠杆的力量,盈亏同源!

杠杆太大的话,减仓几手也实中策。k兄原有22手,腾挪空间比较大,加减灵活。有大佬用IO300买购代替,估计能亏少点

韭菜我只有2手,减一手的话幅度过大,操作不便,之前用io300代替一部分,效果不是很好。

赞同来自: arking83 、Tuote 、vanilla7 、shoooliu 、川军团龙文章 、 、 、 、 、 、 、 、 、 、 、 、更多 »

统计历史行情发现,沪深300指数日内收盘涨跌5%以上的概率是1%,当某个交易日盘中涨跌幅达到5%时,如果反向开仓,收盘盈利的概率是多少?我想肯定不是99%,更有可能是低于50%的。

其实根据PB、PE历史极限值开反向赌回归是一会事,唯一的不同,就是你认为现在够便宜,安全性高,有价值投资资金会进入抄底。

可问题是,当股市出现低估值时,可能其它非上市资产出现了更低的估值,资金不但不会流入反而会持续流出。

再说,金融市场具有反身性,股价下跌本身就可以反过来影响上市公司的未来。

用高杠杆去等待这个虚无缥缈的价值回归,真的可行吗?

京公网安备 11010802031449号

京公网安备 11010802031449号