Edge

Edge Chrome

Chrome Firefox

Firefox“我追风、打板、做T、炒垃圾,但我知道我是个低风险投资者!” “我呸呸呸!”

“且慢呸呸呸,待我弄个贴子把话说完,谢谢!“

本贴不知道会有多长,所以会写一点发一点,慢慢以回帖+编辑主贴的形式更新,请耐心等待内容完善,谢谢。

( 2019.7.3更新: 第一季已完结 )

1.前言

前几天小长假出游,休息时顺手在集思录上回了一个贴子:

没想到,今天上班一看,已经有30多个赞同了。

看来,这个贴子是非写不可了。

这样也好,很多网友都有自己的人设,比如银行股专家、转债专家、分级专家、港股专家等等。

我虽然样样都有涉猎,也有过一些还算成功的操作,但都不算精通,所以也就没有自己的人设。

不过就低风险投资领域而言,我虽不敢自称专家(德隆、David才是我心目中的低风险投资专家),但经历了十几年的实践,也算是建立起了一套不太完善的投资体系,在实践中确实收益尚可,且回撤较少。

那就慢慢写写看吧,如果写得不好,大家就当个笑话看看也行。

2.重温三个知道

和许多朋友一样,我的低风险投资之路,很大程度上也是从德隆专家的“三个知道”开始的:

知道能涨多少,知道会跌多少,知道投资的期限有多长。

比起教科书上的理论和公式,“三个知道”简单得有些粗糙,但它通俗易懂,易于判断,较好的解决了投资中经常遇到的情绪失控问题,堪称一代经典。但是,“三个知道”不能解决以下两个经常会遇到的问题:

—— 市场上大部分标的其实都是不符合“三个知道”的。在控制风险的前提下,怎么买比较好,买多少比较好?

—— 我分散买了几十个不同类型、不同风险的品种,我需要承担多大的整体风险?

我的低风险投资体系将试图解答这两个问题。

3.基于“三个知道”的风险系数定义

本来这一节应该放在后面一点的,不过作为我投资体系中最核心的概念之一,先在这节里大致讲一下,后面再慢慢展开。

每个人对风险的认识都是不同的,有人觉得900元的茅台是低风险,有人却觉得120的转债风险很大,所以风险系数的定义非常重要。

有的人会用PE来定义风险系数,有的人用PB来定义,还有人则用各种技术指标来定义,而我的选择是用“三个知道”来定义风险系数。

“三个知道”理论虽然经典,但其实三个知道的“可知道性”是不同的:

知道投资的期限有多长是最容易也是最准确的,买的时候一般都会大致想好是做短线、中线还是长线。

知道会跌多少也不算太难,可以根据经验和估值,也可以参考数据或指标,而且部分品种本身就有债底、净值底或套利底。

知道能涨多少是最难的,除非你是强庄股的庄家,大部分时候的市场价格都是极为复杂的博弈结果,涨幅极难预料。

所以,我选择放弃“知道能涨多少”(用别的方法代替,后面可能会说),只把“知道投资的期限”和“知道会跌多少”整合进我的风险系数定义中。

所以,我对风险系数的定义是:

在你所计划的投资期限内(“知道投资的期限”),考虑对应期限的无风险收益,可能损失的最大本金比例(“知道会跌多少”)。

我定义的风险系数是不考虑市场状态的,原因后面再说。4.举个栗子

以中短期持有为例,不考虑无风险收益率:

市价100元的低价可转债,可能跌到90元,风险系数为0.1。

市价1元的普通分级A,可能跌到0.9元,风险系数为0.1。

市价50元的大盘绩优蓝筹股,可能跌到25元,风险系数为0.5。

市价20元的小盘垃圾概念股,可能跌到4元,风险系数为0.8。

如果长期持有2年,假设无风险收益率为2.5%,则本金调整为现值的105%:

市价100元的低价可转债,回售期变近,但仍可能跌到95元左右,风险系数仍为0.1。

市价1元的普通分级A,很可能2020到期可连本带息赎回,但仍有少量的不确定性,风险系数降为0.05。

市价50元的大盘绩优蓝筹股,由于业绩增长价值上升,但仍可能跌到32元左右,风险系数降为0.4。

市价20元的小盘垃圾概念股,由于炒作结束亏损戴帽,可能跌到2元,风险系数升为0.9。

以上只是举例,虽然仍是基于个人的主观判断,比如大盘绩优蓝筹股的短期风险系数0.5可能有点高,但客观上还是有一定的参考价值。

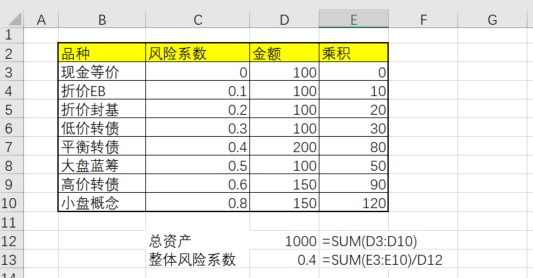

5.整体风险系数

得到了每个持仓类别的风险系数之后,就可以计算自己的整体风险系数了。

整体风险系数 = ( 单个持仓类别风险系数 乘以 单个持仓类别金额 ) 之和 除以 总资产。

假设我现在资产1000万,风险系数0的现金等价物100万,0.1的折价EB 100万,0.2的折价封基100万,0.3的低价转债100万,0.4的平衡型转债200万,0.5的大盘蓝筹股100万,0.6的高风险转债150万,0.8的小盘概念股150万。

则我的整体风险系数为(0*0.1+0.1*0.1+0.2*0.1+0.3*0.1+0.4*0.2+0.5*0.1+0.6*0.15+0.8*0.15)= 0.4。

做个简单的Excel表,写两个SUM公式就可以算出来,如下图所示:

然后平时每天只需要更新一下金额就可以了,当然品种也可以随时增加,风险系数也可以随时调整。

6.风险系数结合市场状态与个人偏好

上一节我们得到了整体风险系数,即当前持仓的理论最大亏损比例。

虽然肯定不够准确,但至少在计算方法简单的同时做到了量化,有了初步的数据基础。

前面说了我定义的风险系数是不考虑市场状态的。

但在风险系数算出来之后,就要和市场状态结合起来使用了。

判断市场状态的方法有很多,比如半年线、年线、集思录温度计、驽马温度计、果仁市场风向标等等,可以根据个人的经验和喜好采用一种或多种结合来判断。不管你采用哪一种,我觉得都是大同小异的,比如去年这时怎么看都不是牛市,而现在怎么看都不是熊市,顶多是大牛和小牛、大熊和小熊的区别而已。

另外,个人的风险偏好也不尽相同,比如保守的资产千万级70后,和稳健的资产百万级80后、激进的资产十万级90后肯定不会是一样的风险偏好。

以下是我针对自己的风险偏好,做的一个简单的风险系数表格,供参考。

当然,有兴趣的朋友可以把工作做得比我更细一些,效果会更好。

7.风险系数设定主观性的思考

很多人都指出我的风险系数设定存在两个问题:一是过于主观,二是不够精细。

我先来分析一下风险系数过于主观的问题:

首先,我们大部分人采用的应该都是主动投资模式,主观性肯定是在所难免的。

哪怕是极为经典的凯利公式,其最核心的参数:胜率也是个人主观给出的。

就我个人使用的风险系数设定来说,我采用了以下方法来降低主观性,保证其相对客观性:

主流投资品种的风险系数,以个人持仓曾经遭遇过的同期最大跌幅来设定。

注意参考的是同期的最大跌幅,不考虑因个人逃跑成功而减少的损失,因为你无法保证下次你还能逃跑成功。而历史总是惊人的相似,曾经遇到过的挫折,你肯定也无法保证不会再次遇到。

我曾经重仓的绩优股伊利股份,2008年9-10月因三聚氰胺事件跌幅达到50%,这就是我把大盘绩优蓝筹股短期风险系数设为0.5的依据。

我曾经参与短炒的某些垃圾股,后来暴雷之后连续跌停,腰斩再腰斩,这就是我把小盘垃圾概念股短期风险系数设为0.8的依据。

如果你没有过这样惨痛的经历,你完全可以把风险系数设得低一些,比如把大盘绩优蓝筹股的短期风险系数设为0.4,0.3甚至0.2都是可以的。

但是我建议,如果你的持仓遇到了超出风险系数的跌幅,请立即调高你对应持仓类别的风险系数。

比如我现在持有的中石化如果短期内由6元跌到了2.4元,那我会立即将大盘绩优蓝筹股风险系数调整为0.6。

不要说跌那么惨怎么可能,市场永远是对的,一切皆有可能。

很多散户总是一会儿满仓,一会儿空仓,时而贪婪,时而恐惧,情绪波动很大。

如果先按最惨的情况来评估出风险系数,并且确信自己可以接受它的话,还有什么可以害怕的呢?

为避免主贴过长影响阅读,后面的更新以链接形式给出,请点击或使用“只看楼主"查看。

8.一个小插曲 (风险价值法VaR模型)

https://www.jisilu.cn/question/310337?show_all_answer-TRUE__item_id-2133299__answer_id-2133299__single-TRUE#!answer_2133299

9.风险系数法实战讨论之一(2019.4.24)

https://www.jisilu.cn/question/310337?show_all_answer-TRUE__item_id-2159332__answer_id-2159332__single-TRUE#!answer_2159332

10.风险系数设定精细程度的思考

https://www.jisilu.cn/question/310337?show_all_answer-TRUE__item_id-2165630__answer_id-2165630__single-TRUE#!answer_2165630

11.风险系数法实战讨论之直接替换法

https://www.jisilu.cn/question/310337?show_all_answer-TRUE__item_id-2180511__answer_id-2180511__single-TRUE#!answer_2180511

12.风险系数法实战讨论之组合对冲法

https://www.jisilu.cn/question/310337?show_all_answer-TRUE__item_id-2184385__answer_id-2184385__single-TRUE#!answer_2184385

13.风险系数法实战讨论之事件套利法

https://www.jisilu.cn/question/310337?show_all_answer-TRUE__item_id-2197998__answer_id-2197998__single-TRUE#!answer_2197998

14 风险系数法实战讨论之策略轮动法 (第一季大结局)

https://www.jisilu.cn/question/310337?show_all_answer-TRUE__item_id-2279439__answer_id-2279439__single-TRUE#!answer_2279439

赞同来自: wyyyw 、御女雪千寻 、小番茄黄瓜 、低风险价值投资 、genamax 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

9.风险系数法实战讨论之一(2019.4.24)

华通转债复牌后的走势以及论坛的讨论,充分的证明了我前面所说的“知道能涨多少是最难的。”

试问有几人能想到,星期一的最高价是186而星期三收盘价却是115.3,差别竟能如此之大?我自问没有这个水平。

不过我的华通转债第一天早盘冲高回落就卖掉了,均价162元左右,没有卖到高价。

因为它由低价转债变为了高风险转债,风险系数高了不少,所以出现回调立即落袋为安,换回低风险系数的品种。

最近的市场走势起起落落令人捉摸不透,所以我这几天一直在调整持仓结构,降低风险。

门票股大部分换成了中百集团和ST岩石,风险系数下降了不少,可以耐心等待要约报告书公布时的冲高。

高价的特发和凯龙,我曾进进出出做T数十次,收益颇丰,但为了降低风险系数,也只能趁今天反弹暂时割爱了。

顺势而为,永远不要相信自己是那个市场走弱时仍能靠做T赚到大钱的股神。

新上市的海环和亚药,价格和溢价率双低,感觉可以买一点,于是买了特发凯龙卖出金额的2倍左右。

如果按照传统的仓位管理法,我看起来好像是加仓了。

但按风险系数法来计算,我的风险系数其实是明显下降的。

截止收盘,风险系数已经降到了0.35左右,符合我强平衡市的风险偏好。

如果市场再度走牛,我只不过少赚了一点而已。

但即使出现极端的下跌,我今年的利润也不至于损失殆尽了。

既然如此,那我今晚又可以高枕无忧地睡个好觉了。

休息好一点,说不定明天灵光一闪,又能多赚一小笔呢?哈哈~

赞同来自: 漫天萤火虫 、小肥肥 、wjxxj 、genamax 、雪球ETF01 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首先我以人格保证,到昨天为止,我写这篇文章没有参考过任何资料,存粹是个人经验的总结。

今天我在网上搜索了一下,没想到却发现在金融风险管理的专业理论中有一个风险价值法(VaR模型)和我的风险系数法颇有异曲同工之妙。

风险价值法英文缩写为VaR,VaR实际上是要回答在利率给定情况下,银行投资组合价值在下一阶段最多可能损失多少。

毕竟不是科班出身,我以前确实没有听说过VaR模型,但它看上去确实比我的方法要专业很多,当然计算起来也要复杂很多。

如果你具备相关的数学基础,愿意花更多的时间,用更专业的方法来更精细的计算风险,你也可以参考以下网页或者相关书籍:

风险价值法:https://baike.baidu.com/item/%E9%A3%8E%E9%99%A9%E4%BB%B7%E5%80%BC%E6%B3%95

如果你还是喜欢我这个更加简单和通俗的风险系数法的话,我有空还会来更新的。

赞同来自: homanking 、addy5280 、新人村 、你猜再猜 、火锅008 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

7.风险系数设定主观性的思考

很多人都指出我的风险系数设定存在两个问题:一是过于主观,二是不够精细。

我先来分析一下风险系数过于主观的问题:

首先,我们大部分人采用的应该都是主动投资模式,主观性肯定是在所难免的。

哪怕是极为经典的凯利公式,其最核心的参数:胜率也是个人主观给出的。

就我个人使用的风险系数设定来说,我采用了以下方法来降低主观性,保证其相对客观性:

主流投资品种的风险系数,以个人持仓曾经遭遇过的同期最大跌幅来设定。

注意参考的是同期的最大跌幅,不考虑因个人逃跑成功而减少的损失,因为你无法保证下次你还能逃跑成功。而历史总是惊人的相似,曾经遇到过的挫折,你肯定也无法保证不会再次遇到。

我曾经重仓的绩优股伊利股份,2008年9-10月因三聚氰胺事件跌幅达到50%,这就是我把大盘绩优蓝筹股短期风险系数设为0.5的依据。

我曾经参与短炒的某些垃圾股,后来暴雷之后连续跌停,腰斩再腰斩,这就是我把小盘垃圾概念股短期风险系数设为0.8的依据。

如果你没有过这样惨痛的经历,你完全可以把风险系数设得低一些,比如把大盘绩优蓝筹股的短期风险系数设为0.4,0.3甚至0.2都是可以的。

但是我建议,如果你的持仓遇到了超出风险系数的跌幅,请立即调高你对应持仓类别的风险系数。

比如我现在持有的中石化如果短期内由6元跌到了2.4元,那我会立即将大盘绩优蓝筹股风险系数调整为0.6。

不要说跌那么惨怎么可能,市场永远是对的,一切皆有可能。

很多散户总是一会儿满仓,一会儿空仓,时而贪婪,时而恐惧,情绪波动很大。

如果先按最惨的情况来评估出风险系数,并且确信自己可以接受它的话,还有什么可以害怕的呢?

赞同来自: lwcdxx 、古蔺 、流沙少帅 、zenglm 、xuminjx 、 、更多 »

上一节我们得到了整体风险系数,即当前持仓的理论最大亏损比例。

虽然肯定不够准确,但至少在计算方法简单的同时做到了量化,有了初步的数据基础。

前面说了我定义的风险系数是不考虑市场状态的。但在风险系数算出来之后,就要和市场状态结合起来使用了。

判断市场状态的方法有很多,比如半年线、年线、集思录温度计、驽马温度计、果仁市场风向标等等,可以根据个人的经验和喜好采用一种或多种结合来判断。

不管你采用哪一种,我觉得都是大同小异的,比如去年这时怎么看都不是牛市,而现在怎么看都不是熊市,顶多是大牛和小牛、大熊和小熊的区别而已。

另外,个人的风险偏好也不尽相同,比如保守的资产千万级的70后,和稳健的资产百万级的80后、激进的资产十万级的90后肯定不会是一样的风险偏好。

以下是我针对自己的风险偏好,做的一个简单的风险系数表格,供参考。

当然,有兴趣的朋友可以把工作做得比我更细一些,效果会更好。

赞同来自: skyblue777

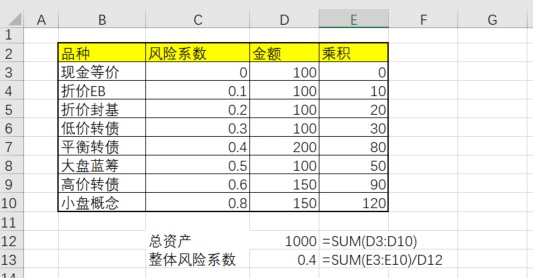

得到了每个持仓类别的风险系数之后,就可以计算自己的整体风险系数了。

整体风险系数 = ( 单个持仓类别风险系数 乘以 单个持仓类别金额 ) 之和 除以 总资产。

还是那个例子,假设我现在资产1000万,风险系数0的现金等价物100万,0.1的折价EB 100万,0.2的折价封基100万,0.3的低价转债100万,0.4的平衡型转债200万,0.5的大盘蓝筹股100万,0.6的高风险转债150万,0.8的小盘概念股150万。

则我的整体风险系数为(0*0.1+0.1*0.1+0.2*0.1+0.3*0.1+0.4*0.2+0.5*0.1+0.6*0.15+0.8*0.15)= 0.4。

做个简单的Excel表,写两个SUM公式就可以算出来,如下图所示:

然后平时每天只需收盘之后更新一下金额,就可以了。

当然,品种也可以随时增加,风险系数也可以调整。

以中短期持有为例,不考虑无风险收益率:

市价100元的低价可转债,可能跌到90元,风险系数为0.1。

市价1元的普通分级A,可能跌到0.9元,风险系数为0.1。

市价50元的大盘绩优蓝筹股,可能跌到25元,风险系数为0.5。

市价20元的小盘垃圾概念股,可能跌到4元,风险系数为0.8。

如果长期持有2年,假设无风险收益率为2.5%,则本金调整为现值的105%:

市价100元的低价可转债,回售期变近,但仍可能跌到95元左右,风险系数仍为0.1。

市价1元的普通分级A,很可能2020到期可连本带息赎回,但仍有少量的不确定性,风险系数降为0.05。

市价50元的大盘绩优蓝筹股,由于业绩增长价值上升,但仍可能跌到32元左右,风险系数降为0.4。

市价20元的小盘垃圾概念股,由于炒作结束亏损戴帽,可能跌到2元,风险系数升为0.9。

以上只是举例,虽然仍是基于个人的主观判断,比如大盘绩优蓝筹股的短期风险系数0.5可能有点高,但客观上还是有一定的参考价值。

本来这一节应该放在后面一点的,不过作为我投资体系中最核心的概念之一,先在这节里大致讲一下,后面再慢慢展开。

每个人对风险的认识都是不同的,有人觉得900元的茅台是低风险,有人却觉得120的转债风险很大,所以风险系数的定义非常重要。

有的人会用PE来定义风险系数,有的人用PB来定义,还有人则用各种技术指标来定义,而我的选择是用“三个知道”来定义风险系数。

“三个知道”理论虽然经典,但其实三个知道的“可知道性”是不同的:

知道投资的期限有多长是最容易也是最准确的,买的时候一般都会大致想好是做短线、中线还是长线。

知道会跌多少也不算太难,可以根据经验和估值,也可以参考数据或指标,而且部分品种本身就有债底、净值底或套利底。

知道能涨多少是最难的,除非你是强庄股的庄家,大部分时候的市场价格都是极为复杂的博弈结果,涨幅极难预料。

所以,我选择放弃“知道能涨多少”(用别的方法代替,后面可能会说),只把“知道投资的期限”和“知道会跌多少”整合进我的风险系数定义中。

所以,我对风险系数的定义是:

在你所计划的投资期限内(“知道投资的期限”),考虑对应期限的无风险收益,可能损失的最大本金比例(“知道会跌多少”)。

我定义的风险系数是不考虑市场状态的,原因后面再说。

赞同来自: 御女雪千寻 、oldmonk 、otthu 、relinux 、Yaon 、 、更多 »

和许多朋友一样,我的低风险投资之路,很大程度上也是从德隆专家的“三个知道”开始的:

知道能涨多少,知道会跌多少,知道投资的期限有多长。

比起教科书上的理论和公式,“三个知道”简单得有些粗糙,但它通俗易懂,易于判断,较好的解决了投资中经常遇到的情绪失控问题,堪称一代经典。

但是,“三个知道”不能解决以下两个经常会遇到的问题:

—— 市场上大部分标的其实都是不符合“三个知道”的。在控制风险的前提下,怎么买比较好,买多少比较好?

—— 我分散买了几十个不同类型、不同风险的品种,我需要承担多大的整体风险?

我的低风险投资体系将试图解答这两个问题。

京公网安备 11010802031449号

京公网安备 11010802031449号