Edge

Edge Chrome

Chrome Firefox

Firefox所以对于这样的市场,虽然我没办法看盘,但我却是比较兴奋!因为很少人敢于看多做多了,但我敢,虽然还依然是以套利的模式来参与,用了一些A基对冲,一直觉得军工A是最好的A类对冲工具,这波下跌,判断还是不错的!目前股票仓位上到了近40仓!整体上这波调整没伤到筋骨,所以还有力气抄底,下面的下跌,我估计还是每天加点仓位,但股票仓位不会超过60仓,A基依然不平掉!还是选择一些军工类A!主要是也不好出或者不好T!

我还是坚定自己的原则选择自己的股票,主要还是做涨价业绩!基本上只做一到二个即可,分级基金太残暴,特别是离下折10%以内的我是无条件的远离,虽然我知道这是最暴利的一块肥肉,但我不喜欢吃肥肉,因为毕竟是下行趋势,市场的惯性就是向下,市场的恐慌心理让分级持有人足够崩溃。如果我想抄指数我会选择ETF!

做着自己,永远保持一颗乐观的心!对今年能收益30%以上信心倍增!!

赞同来自: 索罗狮 、大局观 、odesklaura 、Syphurith

具体到今年来说,做商品期货比股票还是容易,今年股市太坑了。

当然我自己是比较臭的,ST安泰我一股都没买。

赞同来自: 玉壶冰心 、胖胖的嘟嘟 、vanilla7 、春虫虫 、沙湖小子 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其实我的收益率也不高,加上期货帐户的收益有14%多点。但是如果看帐户的收益k线图,会觉得对市场悲观不?报个数据来证明下跌的市场并不需要悲观的。08年1月初入市,到08年末,收益33%多点,同期大盘从5000多点跌到1000多点,如果一直空仓,不会有这收益。报个看似吹牛数据吧,2015年6月份的5100多点到昨天收盘,月均盈利超过200万。我的收益曲线图并不是跟着大盘正波动的,在入市场这10多年中,虽然有做错,但是收益一直向上。

其实近来思路是正确的,基本上就是围绕涨价中的pta,焦炭,螺纹钢,所选择的桐昆,st安泰,三钢,我觉得表现都还可以。但涉及到个股,总会令人有不满意的地方。并且在熊市中老是收益向上也招人烦。今天准备先清掉钢铁了。

只是个家庭宅男的职业选手,除了运动没什么爱好,所以有时候网上吹吹牛而已。毕竟我对市场的理解不少来源于这么多年的各个论坛中的各个师傅教会我的。并没有觉得有什么秘密的高招不能告诉别人。也并不害怕别人抢了我的饭碗,从不抱怨条件的改变,比如分级基金的流失,对于我来说肯定失去一大块肉。但我不会抱怨,因为环境对于大家来说都是公平的,我只是去适应。

赞同来自: 金钱夜不眠 、玉壶冰心 、brightsky 、jackykim 、阿键更多 »

- 公司上半年的总体情况

今年上半年我们由于新项目比较多,再加上油价在高位盘整,那么应该讲今年确实也实现了不错的收益。今年上半年的营业收入比去年同期增长了28%;利润总额接近18个亿,同比增长了127%;净利润13.6个亿,同比增加120%。

公司业绩的最大保证是每年都不断有新项目的建设投产,从项目情况来看,我们今年上半年有三个项目已经投产了,还有另外三个项目正在建设,为19年我们业绩增长打下了良好基础。这些项目的情况在半年报里面也有比较详细的概述。

- 行业的特征

1) 行业的集中度的提升。这使得龙头企业的利润维持在高位。产品价格不断上涨,9-10月的旺季可能还会新高。主要的原因一方面是供需处于紧平衡的状态,第二方面,龙头企业的市场占有率不断的提升之后啊大企业之间产生价格同盟。

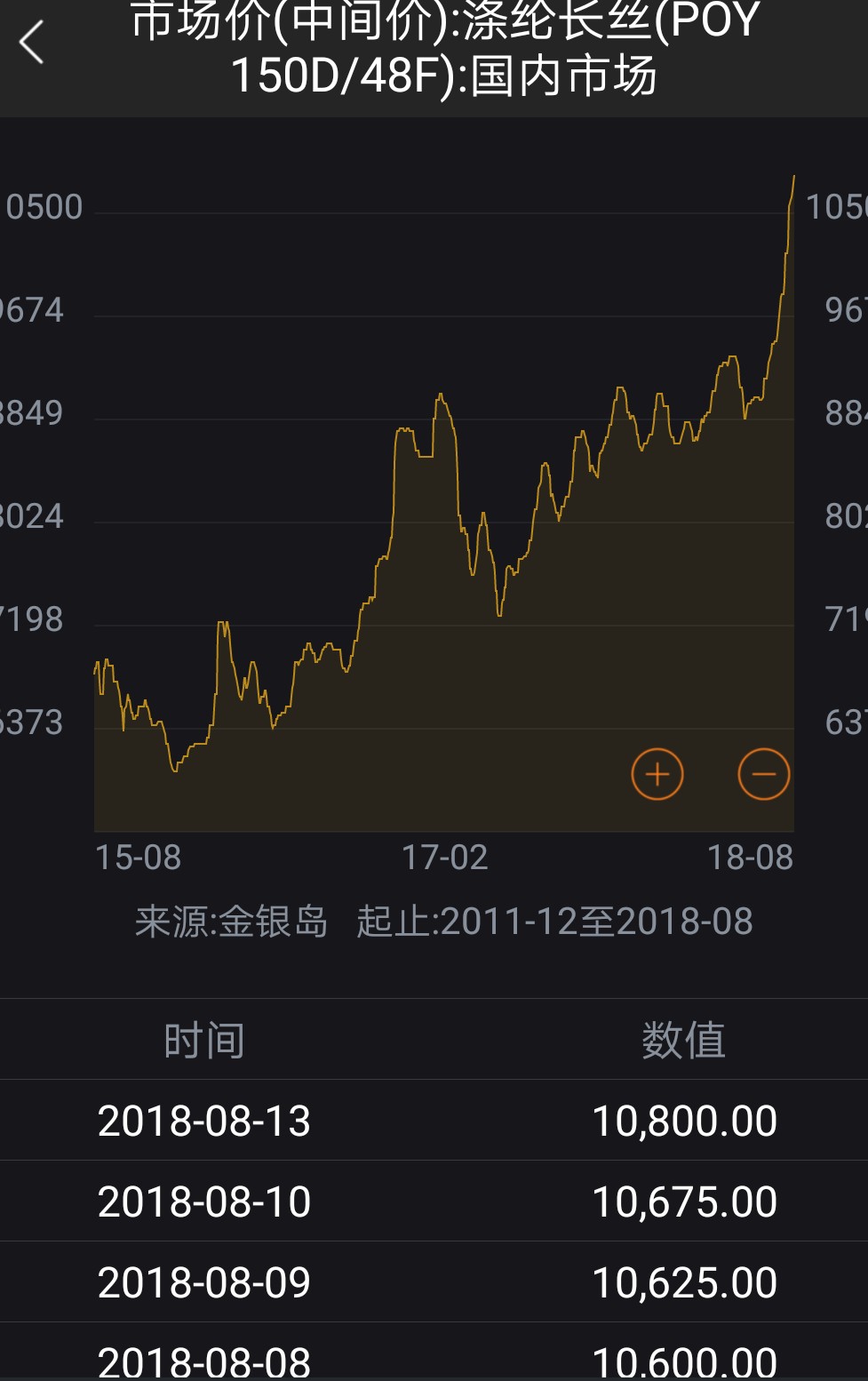

2) 6月份之后,PTA期货带动现货价格往上走,从而导致PTA盈利特别好。前几年几家大企业做全产业链的前瞻性布局,最终导致了长丝和PTA两段利润都很好的现状。这个优势在接下来的几年当中会更加明显的体现出来。

3) 产品的结构里面,三大类产品里面,今年以来POY一改往年颓势,单吨利润远远高于FDY和DTY。实际上从2016年下半年以来,FDY单吨的盈利一直比POY好,从今年5、6月份开始逆转了。而且POY单吨利润高于FDY的情况短时间内还会持续,因为两个产品的生产设备不能相互转化。

- 未来的趋势

1) 1、PTA现在的盈利能力超乎我们的想象,但想长期持续并不容易。毕竟总供给还是有5000万吨在,如果单吨总是能做到600-700元净利的话,无序的供给又会像2012-2013年那样涌现出来。

2) 行业的波动性会比以前减弱很多。一是因为大企业的对市场的控制力越来越强;二是因为行业的新进入者的门槛提升,因为巴马格、TMT一年的卷绕头供给也就是250-300万吨之间,所以基本上就被几家大的企业给包圆了。小企业就很难拿到高端纺织设备。所以以后即使价格下降也很难再会出现断崖式的暴跌。

二、 问答环节:

Q: 1、中报三费为何提高?2、在三费提高、PTA成本提高的情况下,净利润增长如此之多需要长丝的成本下降很多才行,是不是公司把嘉兴石化那边的利润转移到长丝这边了?

A: 1、三费增长主要集中在管理费用(今年长丝总量比去年会加100万吨、再加上需要多开发新产品为以后产品结构的调整未雨绸缪,导致研发支出较多)和财务费用(嘉兴石化境外采购原料的应付账款、美金贷款的缘故);

2、我们对嘉兴石化有单独的披露,嘉兴石化上半年实现的是3.8亿净利润, FDY3月开车而且还要拉不少过渡丝,整体利润很少,主要是PTA的利润;桐昆的长丝有10.3亿左右的净利润。原材料整体成本是上升的,但是价差上升了更多,所以才有利润。嘉兴石化二期今年1-4月份开车情况其实并不会,毕竟是全球唯一一套英威达最新 P8 技术,1-4月主要是在完善工艺平台,5月开始稳定下来,这两个月开得就很好了。目前这套装置对成本下降的贡献很大,下降幅度可能要小幅高于150元/吨。

Q: 众所周知化纤行业一直都是一个过度竞争的行业,在这种行业里做什么可能不重要,反而是没做什么比较重要,您和桐昆在这个行业里现在取得如此大胜利,您一定也是有比较多的感想的,所以希望能跟我们分享一下,桐昆在和竞争对手相比,是因为没做哪些事,才熬出来了?

A: 1、首先是选择行业的问题,桐昆一直坚持做涤纶长丝,是一个很好的选择。化纤行业里面化纤是一家独大的,天花板也比较高。不像有的产业可能全年的产量只有几十万吨,即使100%垄断也做不大。

2、董事长有一个经营策略就是从不对外担保,有一些起步比桐昆早的企业(例如90年代初浙江的化纤四大家现在只剩桐昆了)很多都不在了,这些企业倒闭除了自身的原因以外,就是因为互相牵连导致抗风险能力下降,一旦有大的风险就会引火烧身。把防火墙筑牢是我们事后看来很重要的选择。

3、其他还有很多,欢迎下次来公司来聊

Q: 1、整个行业新增的产能大概有多少(今年-2020年)?2、桐昆的设备订单怎样?3、巴马格的新设备据说技术提升很厉害,可以把人工成本占比降到很低,所以想问问桐昆有没有采用?

A: 1、今年行业新增产能220万吨,明年估计250万吨左右。2、我们的订单已经排到2020年(即我们2020年要投产的设备订单已经投到巴马格那边了),如果中小企业想进入的话,设备订单可能要排到2021年了至少。3、巴马格主要是提供卷绕头,整个配套的自动入丝系统、自动输送系统、自动包装系统等其实是好几个系统的集成不是一家公司搞定的,都是要向全球采购设备回来安装调试。桐昆2015年就开始进行智能化的改造,例如我们恒邦厂区二期、三期和嘉兴石化的FDY都是全自动化了,减掉了很多的人。

Q: 根据统计2005-2018年虽然油价大幅波动,但是POY的差价有70%的时间里都落在800-1400元的区间内,是否说明下游只允许我们享受这样一个价差收益?

A: 从根本上来说产品的盈利还是由供需决定,不是你说的下游决定。POY的制造成本就要800-900元了,即如果价差在800元的时候肯定都不赚钱的,成本高点的只能退出了。现在格局进入了一个新时期,竞争格局(充分竞争——寡头竞争)、市场环境(对上游有利)都发生了比较大的变化,以后可能价差还是会往上走,走多少还是要看未来的情况。

Q: 关于煤制乙二醇在长丝上应用的比例?技术何时可以成熟?

A: 前些年煤制乙二醇做涤纶长丝的主要问题是可纺性不太好,纺织的时候容易断头,这个问题目前基本已经解决了;目前的问题是如果煤制乙二醇用的比例太高,在变成织物的过程(染色流程)中可能会出现色差,目前可能会掺着用(某些装置上达到25%-30%)。每年总共用200万吨乙二醇,30%就可以支持建一套60万吨煤制乙二醇的产能,目前就正在安徽庐江谈判中,还未落地,但这个工作是集团推动的,没有装进上市公司来。

Q:目前的长丝产量? 库存情况如何(据说POY目前比较紧张)?

A:目前长丝每天产量16000吨,后面每天还有几百吨的增量。长丝库存6天左右,POY5天左右。

Q: 上半年PTA产能多少(包括自用)?

A: 产能160万吨,一期5000吨/天,二期6700吨/天,加起来1.17万吨/天。

Q: 下游经编企业闹情绪的事如何应对?

A: 全国经编市场只占桐昆下游的10%,更多的是用在家纺、制造业。桐乡市的经编量就更小了,2017年桐乡市的经编企业就53家,每年就用2.4吨(约等于一天半的产能),所以他们即使全停产一年对我们库存的增加并没有太大影响。据我们所知声称要停产的企业都是因为去年经编行业行情太好导致的个体老板或者跨界来做这个事的人,他们基本都还停留在作坊思维。他们从来不会想上游油价涨了提前囤货,或者下游面临需求有变化的时候提前采购,还都是先拿订单再找货的思路。所以当上下游价格出现较大波动的时候他们的经营就会出现困难。现在有很多海宁的经编企业都是屯了1个月的原料以后号称要停产的(其实都没停),大部分只是想利用媒体的影响力来达到他们的目的。

Q: 如果油价继续上涨,涤纶长丝继续提价,下游需求不会被抑制吗?

A: 当年油价100多美金的时候,涤纶长丝买到17000-18000/吨,销路也很好。涤纶长丝作为物质原料,在下游织物行业占比不高(一件衣服可能就会用到0.5kg长丝),目前下游的服装家纺的大部分成本是在流通和销售环节,所以下游对长丝价格并不敏感。目前产品的库存是历史底点,说明只要生产出来就不愁卖。

Q: 净经现增长为何不如净利润?

A: 净经现相对去年还是有增长的,只是没有净利润这么大,原因有二:

1、今年原材料备货的数量和去年差不多(主要考虑到产能在放大);而产品备得和去年差不多,但是因为价格涨了,导致占了5亿的现金流;2、销售的结算方式变化了,今年票据结算比去年多了5亿(因为下游企业的资金太紧,能拿到银行的票据已经很好了)。

Q: 1、6.30后汇率仍然大跌,下半年的汇兑损失会不会放大?2、PX的境外采购有做对冲吗?

A: 1、目前确实汇率和贸易战的前景都不明朗,公司也在做一些对应的调整,例如7月公司将大部分美元贷款已经提前还清。未来也会继续把外币负债控制在一定范围内,未来除非人民币大幅升值,否则不会受到汇率的伤害。

2、PX-PTA的换算系数是0.65,PTA产量35万吨/月,那么每个月PX用量月23万吨,按照库存15天计算,目前这块产生的美金敞口是1-1.5亿左右,即使RMB每个月贬值2000bp,这块产生的损失也就2000-3000万,所以这块没有做对冲(毕竟对冲也有风险)。

Q: 涤纶长丝的需求一般相对稳定,今年上半年供给有14-15%的增长,价格涨到底是因为下游增长很多还是增加的是库存?

A: 需求增长应该没这么块,中纤网数据包括聚酯和切片,长丝应该是10%左右。主要的需求目前有两块:出口(一带一路的沿线国家增速很快,2013年一带一路概念刚出的时候中国对他们的纺织出口货值300亿美金,2017年就暴增到了将近1000亿美金)、内需(下游纺织企业无论是产成品还是原料库存增加的量并不多,企业在手订单和销货情况不错)

Q: PX-PTA-聚酯-涤纶长丝的整条产业链里哪段更强势?

A: PX、PTA和长丝的这一条生产链的总利润并不是一个常数,所以各个环节赚不赚钱不存在相互影响的关系。例如2010年时PTA很赚钱,长丝也很赚钱,两段加起来有2000元/吨;2014年则变成了两者都不赚钱,加起来也不赚什么钱。未来利润未来肯定会重新分布,尤其是大炼化出来后,PX利润可能会下来。而具体哪个环节会最赚钱目前来看变数也很多。从对下游议价能力来看还是长丝最强(下游最分散,对上游PTA企业还是有议价权的,例如新凤鸣拿PTA就有很大折扣的)

Q: PTA今年明天都没有什么新产能出来,未来会不会价格继续上涨?

A: PTA的利润长远来看肯定很难维持。例如如果你有一套250万吨的装置,每吨能赚600元,每年就是15亿利润,再掏5亿、银行贷20亿投一套250万吨装置(约40亿元),这么干ROE可以达到75%,目前来看不现实。

Q: 贸易战对长丝或下游有多大冲击?

A: 长丝直接出口比例非常小(例如桐昆只有3%,而且大部分出口给东南亚的织物工厂);纺织品出口到美国的货值440亿美金左右,如果美国对中国纺织品加关税,会有一定影响,但RMB贬值也对冲了不少了。

桐昆股份(SH601233)

赞同来自: xuminjx 、赵甲 、Wanshan2018

条条大路通罗马,找到自己适合走的路才是正道。桐昆、三钢及安泰股票个人认为选题都正确,走势在A股中算是比较强势了,三钢昨天买的,今天清了,仓位很少,现在这大盘环境赚1-2个点也是赚大了。安泰昨天早上没看盘,没来得及买,可惜了。

今天之所以买桐昆是因为股价没反应出涨价效应,这几天PTA,长丝一直在涨,桐昆没能创出新高,还随大盘回落?如果说是因为债转股的问题,为什么整个板块是下跌的,都快一周了,龙头桐昆真有那么大的影响力吗?恐慌,大盘趋势一天不能改变一个人的看多,两三天的阴线估计能把你多转空。抛开大盘看行业,PTA,长丝有没有进一步上涨空间,能维持多久。虽然有那么多疑问,我觉得现在持有2成仓的桐昆没压力。

赞同来自: xzkongjian 、赵甲

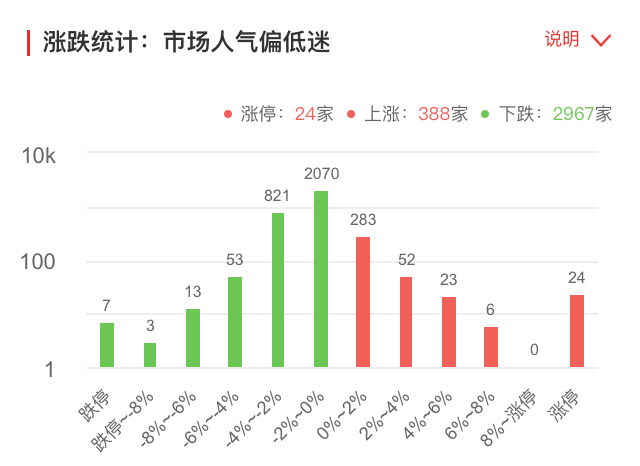

难道大家都觉得今年容易赚钱?

再声明一下,我可不是来问责和发泄的,本人今年暂时没有亏损,今年注册集思录以前就已经清仓所以股票。现在只持有转债和上证50认沽期权

赞同来自: 乌衣巷口 、zysspace 、brightsky 、玉壶冰心 、索罗狮 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

桐昆确实是做涨价后最不跟产品涨的股票,这段时间无论是钢铁焦炭的跟涨能力都强多了,但我也一再提示桐昆有可转债转股在弱市场对股价短期影响较大!但这个仓位,桐昆这个波动应该完全能承受的吧?即使我没安泰我也觉得很容易承受,可能是我高估了大家!说一声,对不起,兄弟们!

赞同来自: 玉壶冰心 、皓然 、索罗狮 、李季峰 、Gerry1012010 、 、 、 、 、 、更多 »

我买指数基金的时候,基本上要满足以下几个条件:

一:预期大盘要涨,中创板下跌,赚钱效应不大。

二:没有适合买的标的股票。

三:大部份分级母基是溢价的。

四:该指数板块大量个股涨停。

指数基金,我大部份时间都是只作一个短线。没多少参考意义。

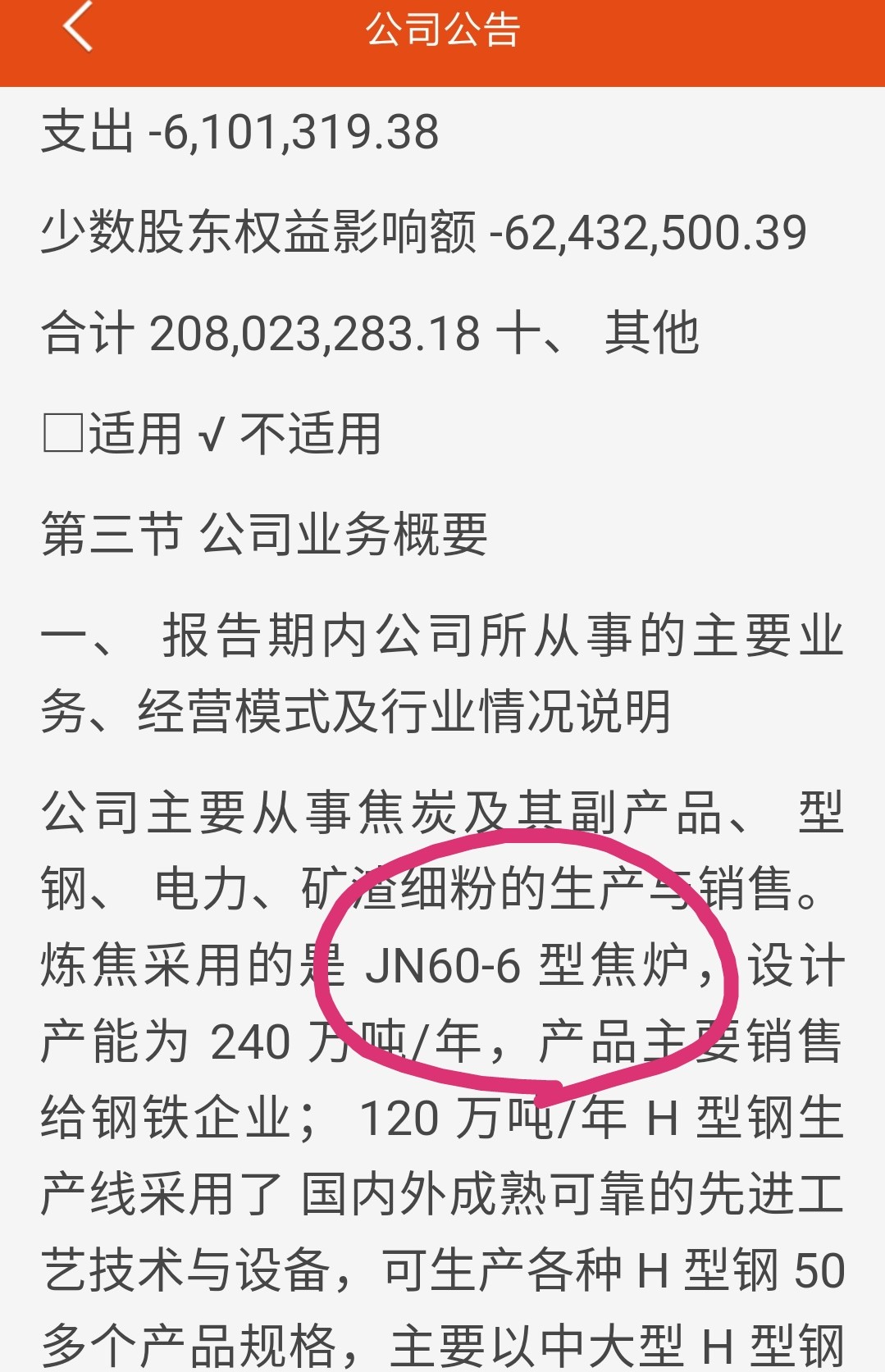

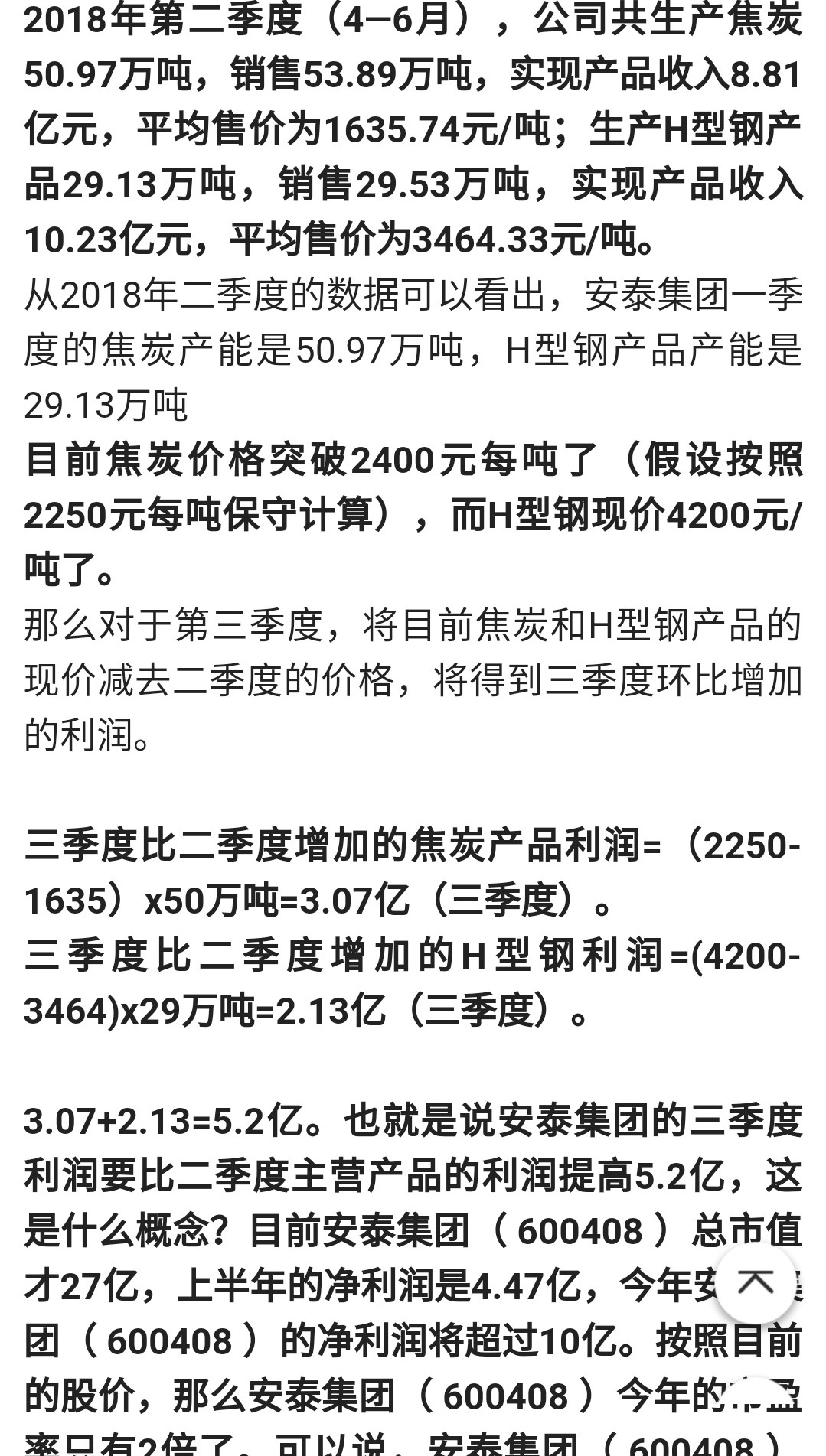

安泰的一二季度的焦炭均价基本上是一样的,可能二季度还稍低点,所以有这个营业收入挺可以了。我当初预期比这个还低的,所以在8月9号时才会选择出掉部份的,这个问题不大了,真正要甄别这几个焦炭股哪个好,要到三季报看了才知道。大的问题是我担心这个公司会不会假帐这个方面了,因为有前科,不太信得过。所以我最多持仓不超过8位数。总体上这波大宗商品最强的就是焦炭以及pta,所以我就持有这二个商品的股票,只是因为安泰的信誉差点所以仓位很低而已。这是信用问题,我不会重仓赌信用!

今天亏损接近0.2%,尾盘把空单平掉,a也清了。只剩下股票仓位。

赞同来自: 玉壶冰心 、皓然 、Syphurith 、火巷 、Ssdsq 、 、 、 、 、 、 、 、 、 、更多 »

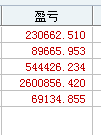

今天早盘提前算下帐户的盈亏平衡点,是因为过早的平掉空单导致。要不那个空单可以多赚4.2万元到收盘。因为其他的持仓基本上都波动很小,第二仓位的涨停打不开。a基波动不大,主要是昨天就差不多把a都清掉了。很容易计算。因为没有a了,所以今天挂单进回2000万的某个a,只成交了1500万。

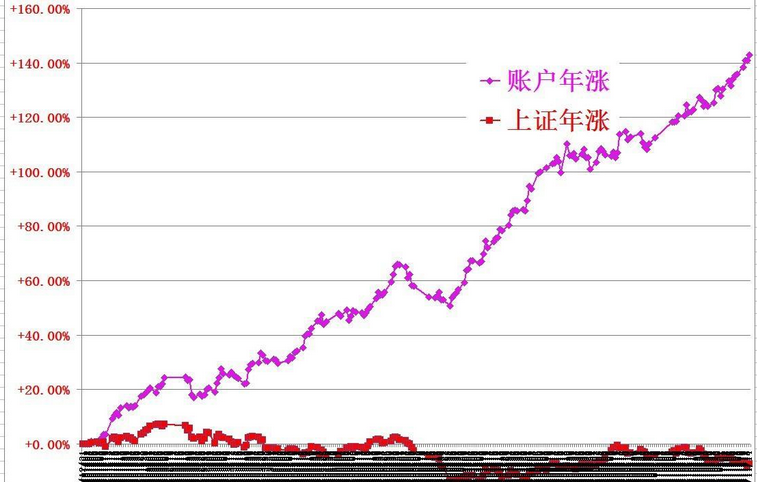

当然,像6月19日那种误判会存在的,帐户中的曲线那天下跌幅度是很大很可怕的,但依然会慢慢的新高。发一张2013年在淘股吧做实盘的每日收益曲线图。可以说,正确清晰的投资思路,你的收益曲线会一直向上的。但像目前这样,我是不再像以前那样看盘而持仓,虽然曲线难看多了,但并不影响他依然会向上走。与大盘的涨跌关联度并不大。

表格为鼎级版主明镜台制,现在没有了,所以不要问我。

赞同来自: 玉壶冰心 、edwinszr 、赵甲 、Syphurith 、阿键 、更多 »

从昨晚桐昆的公告中得知,8月14日,公司收到桐昆控股的换股情况通知,自进入换股期开始,截至2018年8月13日,桐昆控股可交换债累计换股38,206,718股,占桐昆股份总股本的2.10%,换股价格为12.16元/股。截至2018年8月13日“17桐昆EB”债券余额5.35亿元。

是不是债券余额5.35亿元/桐昆目前转债价格151.6=350万张?或是分母是转股价值152.796?

我的目的是想算出目前桐昆的可交换转债目前还有多少张未转股?

赞同来自: 玉壶冰心 、拉格纳罗斯 、番茄果 、非协议用户 、gentlehai 、 、 、 、更多 »

反正桐昆要收在17.85以上我就能新高了,虽然仓位不高,也很欣慰!

京公网安备 11010802031449号

京公网安备 11010802031449号