Edge

Edge Chrome

Chrome Firefox

Firefox2025年把我自己历经十年的期权实战体验总结之后,理论方面的构架完成了,而实践所遵循的路径就变得简单而枯燥了。用现成的一句话就可以概括:计划你的交易,交易你的计划。所以2026年的这个实战帖子正文没有新的反思总结和感悟了。剩下的只有:复杂的事情简单做,简单的事情重复做,重复的事情用心做。

这几年很多人接受了这样的一个观点:选择比努力重要。因为在不同赛道里获得的成败得失可以截然相反。2025年老登股和小登股的极端差异表现更可以让这个观点深入人心。而在我看来,选择固然重要,努力也一样不可或缺。

因为我属于“期权玩家”,这里就以这个赛道为主题,展开说说个人观点。

对于从股市转战期权的投资者而言,这是一个重要的选择。大家试图追求的是:上涨能赚钱,下跌能赚钱,不涨不跌依然赚钱。可是就算选择了期权这个类别,没有努力恐怕也难以实现预期目标的。因为即使期权入门了,还要面对做买方还是卖方的进一步选择。如何判断准确走势让买方一本万利,如何控制仓位让卖方游刃有余。就事实而言,哪怕期权交易在内地已经有十年多历史了,买方和卖方的争论从来就没有停止过。更遗憾的是:不少投资者在一个特定时段栽了跟斗之后就主观放弃前一个思路,转换下一个思路,反复在买方和卖方之间摇摆,最后自己变得无所适从,循环选择变成了折磨自己。

期权策略也是一样:双卖吃亏了就做双买,随后又觉得双买损耗很大,又要做铁鹰策略,结果铁鹰限制了牛市收益又要更换策略。这边刚刚反思了吃贴水策略的艰难,那边又树起贴水大旗,要在牛市里驰骋。我们自己指点别人的时候经常会说“没有一个策略是能够完美适应全部的市场周期”。轮到自己,反而不自觉会认为可以给出前瞻市场的最佳策略。这里的逻辑BUG其实就在于“默认自己能够预判市场”。如果真的可以做到,还会参与论坛交流吗?最终我们应该认识到,期权策略无法包赚不赔,但可以调整应对。这就离不开持续学习和反思。

掌握了各种期权策略后大家都明白,如果股价走势符合策略要求就会盈利,反之容易亏损。那么策略到期如果亏损就非得止损认赔吗?我们有没有这样的经历,就是这个月亏损的仓单到了下个月失而复得反败为胜了?这是不是在告诉我们选择止损不一定是最佳应对方案吗?做几次移仓,当一个老赖,结果可能转危为安,这就是努力大于选择的诠释。

在论坛上对期权交易劝退的观点也很多,这应该对应的就是投资亏损后的告诫。可是很少有网友针对亏损给出分析。到底是判断方向出错还是追涨杀跌模式有问题?是不断加大仓位导致失控,又或者是贪婪到试图赚取最后一分钱结果得而复失。很多原因并非是做期权交易造成的吧?当我们觉得某件事情不靠谱的时候,是否想过不靠谱的其实是自己的努力还不够,没能吃透某种内涵和本质呢?论坛上做期权的帖子也不少,可是有一些帖子有头无尾,不了了之。无论如何,哪怕是失败了止损了,做一点分析回顾不就等于交了学费拿到经验了吗?连这个有始有终都做不好,换下一个赛道一定就可以脱胎换骨吗?

小时候我们学习过,失败是成功之母,因而在某个领域失败后最值得去努力改造提升自己而不是选择放弃。放弃很容易,却会导致我们又回到股民的以做多盈利的模式,万一今后又要面对牛短熊长该怎么办?就比如25年Q4有多位网友私信告诉我,自己觉得可转债进入了风险区,希望在今年学习期权规避风险。无论是劝退还是转进,都完全有合理性,但对比起来看,怎么有一种周期轮回的感觉呢?

通过上述案例展示,我个人觉得,如果一个投资者始终处于“选择”阶段,稳定不下来,那么能有多少岁月经得起蹉跎?其实,条条大路通罗马,选择一条适合自己的,努力坚持走下去才更有意义。

当然,对于一个以投机套利为盈利策略的交易者来讲,本身就是在不断寻找市场定价错误的机会,那就不属于上述切磋的对象了。但是,这个投机群体其实有一个明显特征:静若处子动若脱兔,一击而中一击而退都可以果断处置。这种杀伐果断的执行力没有市场历练是做不到的。他们跳跃性的选择你可以看到,他们背后的努力你却容易忽视。

投资领域的选择固然重要,投资心理建设,技巧掌握,风险控制,市场判断和应变也很重要。没有努力,只有选择远远不够!

欢迎你,各位看官网友,让我们一起在这个帖子里把自我努力和进步延续下去!

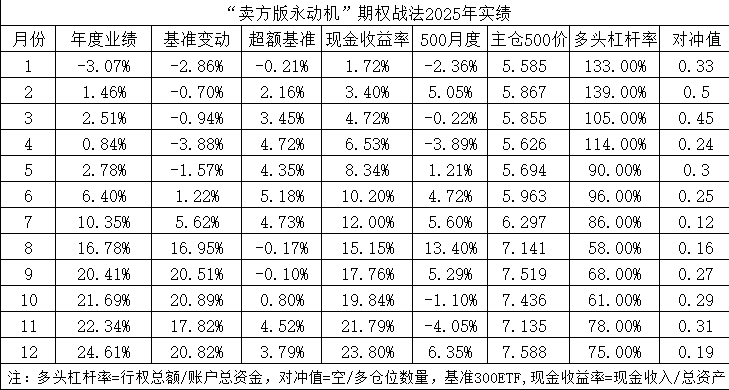

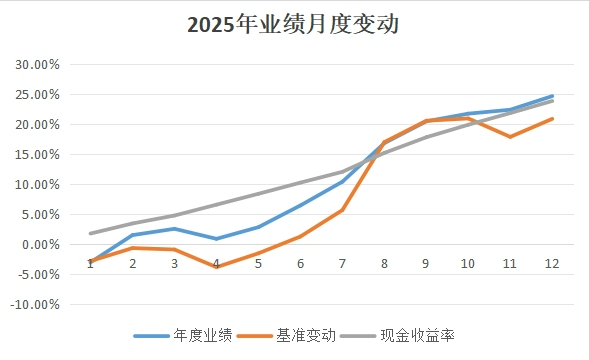

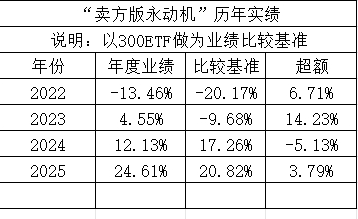

附录:2025年度业绩月报表

赞同来自: 古都独行

哎呀,你们怎么都习惯按当前静态价格看移仓?3600C+3800C到期最大支出0.2元。可是如果股价暴涨到4.3元以后,下个月的双实值4000C+4200C是不是接近0.2元可以开仓?这才是越涨得多越容易解套的原因呀!924行情是不是很厉害,可是10月8日如果是熊购移仓,当月空单全部反败为胜!这么好的案例都忘记了?3600c+3800c到期最大支出不一定是0.2元哦,股指期货期权是,等着现金结算就行。ETF期权,不清楚这种熊购都是实值的情况,能不能对冲掉,否则盘中平仓往往有滑点,支出有可能大于0.2。

另外,再开比如说4000c+4200c,收到的也往往会小于0.2,原因还是滑点。

所以,多来几个几次,亏损在累计。

赞同来自: KevinLe 、海浪9999 、yuanhu 、建淞

哎呀,你们怎么都习惯按当前静态价格看移仓?不是忘了,是没真懂~~

3600C+3800C到期最大支出0.2元。

可是如果股价暴涨到4.3元以后,下个月的双实值4000C+4200C是不是接近0.2元可以开仓?

这才是越涨得多越容易解套的原因呀!

924行情是不是很厉害,可是10月8日如果是熊购移仓,当月空单全部反败为胜!这么好的案例都忘记了?

我这次是因为很快就涨到接近最大损失了,干脆躺平了,才得以有机会观察到有保底的好处,就拿今早来说,开盘上涨的时候,平仓先平深实值逆势的那腿,保护腿晚5分钟,都能挽回不少损失,也就是4000点平仓可能比3800点实际损失更小;

移仓也是同理,像建淞老师和yiyi这样的老手,很容易发现好的移仓机会,这种机会貌似行情激烈的时候容易产生,方向倒不是最重要的

赞同来自: KevinLe 、俊俊218218 、一影照大地

我这个月也是空创业板,月初就空了,3.6,然后就一路套,好在一直谨记建淞老师的“喋喋不休”,有3.8购的保护,仓位也不大,前两天认栽平仓,损失可控。这只是一方面的情况。事实上伴随不断上涨,3600C+3800C可以不断无支出上移成比如4000C+4200C或者4500C+4700C。牛市涨越高,空单上移也越高,一个下跌就双归零,反败为胜。

以前建淞老师说过,方向做反了,有废纸,越套得深越容易翻身,一直不明白这什么意思,这次好像有点明白了,3.6变成深度实值后,3.8在虚变实的档口上涨得挺猛,所以最大亏损不是在涨的最好的时候,反而是后面温吞水调整的时候。

虽然我希望能安慰你,但实在想说几句能点醒你的话:如果你真的经常看我帖子,肯定可以避免目前情况的。废纸买权保护,反向永动机交易,铁鹰重构。每一个工具都可以应对裸卖空风险,然而并没有什么然而。我这个月也是空创业板,月初就空了,3.6,然后就一路套,好在一直谨记建淞老师的“喋喋不休”,有3.8购的保护,仓位也不大,前两天认栽平仓,损失可控。

选择和努力都重要,可是这次你并非选择的问题,真的是努力的问题了。

个人看法,无意冒犯。

以前建淞老师说过,方向做反了,有废纸,越套得深越容易翻身,一直不明白这什么意思,这次好像有点明白了,3.6变成深度实值后,3.8在虚变实的档口上涨得挺猛,所以最大亏损不是在涨的最好的时候,反而是后面温吞水调整的时候。

赞同来自: Gerry1012010

一直被套,一直亏。没有止损。他实在太强了。虽然我希望能安慰你,但实在想说几句能点醒你的话:如果你真的经常看我帖子,肯定可以避免目前情况的。废纸买权保护,反向永动机交易,铁鹰重构。每一个工具都可以应对裸卖空风险,然而并没有什么然而。

选择和努力都重要,可是这次你并非选择的问题,真的是努力的问题了。

个人看法,无意冒犯。

赞同来自: yingxiaobo

科创50连续暴涨,亏损幅度超过80%.裸卖购吗?风险太大了,我只敢做covered call,赚了芝麻就被call走了

卖购一直亏。一直爆仓,一直亏。期权真是难啊。短短一年,亏损超过160万。估值那么高,美股科技股以回调。他却一直涨。

赞同来自: 流沙少帅 、KevinLe 、不虚不实 、邻居家的龙猫 、nevermind2019 、更多 »

500ETF(510500)基金份额变动

2026-05-19 471296.86

2026-05-18 512816.86

2024-09-30 2121496.86 历史最高

2022-08-04 522666.72 期权上市前最低

这是中证500ETF份额变化。期权上市前的低值在52亿,924行情中达到212亿,昨天5月19日份额创了几年来的新低。股价在历史高位,份额在历史低位。这里的持有人用数据给出了最优秀的投资案例:低买高卖。

这个ETF代表的是500个股票,但500指数权重却并非相等。所以真实的市场很可能也是资金拉升少数权重股导致指数在历史高点。这一点和标普500指数也很相似。少量股票暴涨导致权重占比高,哪怕450个股票下跌50个涨也能让指数上升。

赚了指数也赚钱,这个就是ETF的特点了。现在大量的指数化投资者选择赎回套现离场,少量的资金集团可能抱团相应的权重股维持指数。博弈越激烈问题更凸显尖锐了。

过去通过拉升股价把股票纳入指数选择范畴,让ETF接盘。现在ETF份额大量减持,接盘力量不是多了而是少了,这样就会形成“相互残杀”内卷式争夺流动性的矛盾。

草原上没有喜羊羊之后,可能也是狼群消亡的倒计时了吧。

现在有个问题请教诸君:如果没有指数价格的调整,ETF会不会在更高价格上重新申购或者增量流入呢?

好奇楼主玩指数的怎么炒起股来了,这画风不对啊。

港股是架子投资者的心头好,那么多股那么便宜分红又高,除了跌以外没什么别的缺点。

赞同来自: KevinLe 、听风绝弦 、wangtong0316 、kolanta

我有两个港股持仓,一个老登股一个科技股。很显然的结果是,老登不受待见,科技一发冲天。

看一下两个K线图吧。

老登股

科技概念股

搞半天自己错了。前者居然是科技股,后者才是老登股。股票上涨不是坏事,应该大笑不已。可是我以电信的走势指导自己重新配置蓝筹股(50)多头却是严重失误。

此情此景,笑不出来了,只好说:哭笑不得!

油价涨通胀起,会导致流动性收缩。可是利率敏感型板块不跌,或许也可能来一次全面普跌,老登股还要遭受一次打击。

音乐响起,舞女就必须跟随伴奏而翩翩。现在我就是那个舞女,无法离场了。

这样的市场,体验不好,感觉在受罪,但也只能忍辱负重坚持下去。

当你做错方向被套之后有三种判断和对策。谢谢回复

1:继续保持原来判断并坚持。那就是我上周的交易方式,低平高卖永动机策略。

2:缓解压力取中庸。就是所谓的铁鹰重构。平购转跨,实现再平衡。

3:认错改变方向。平购卖沽。

“针对创业板空单的拯救战术”这个具体的做法,建淞能不能讲讲,多谢当你做错方向被套之后有三种判断和对策。

1:继续保持原来判断并坚持。那就是我上周的交易方式,低平高卖永动机策略。

2:缓解压力取中庸。就是所谓的铁鹰重构。平购转跨,实现再平衡。

3:认错改变方向。平购卖沽。

各位兄台,请观摩一下本帖的长期关注小姐姐的实盘操作!是针对创业板空单的拯救战术。“针对创业板空单的拯救战术”这个具体的做法,建淞能不能讲讲,多谢

做错方向并非死路一条,至少有3种方法可以改变,所以,根本就不需要担惊受怕。

早上我的文章明明白白写清楚了,这样的被逼空经历已经是第三次了。哪怕就是924行情,我的空单(熊购)最后都是以盈利结束的。

等着瞧呗:)

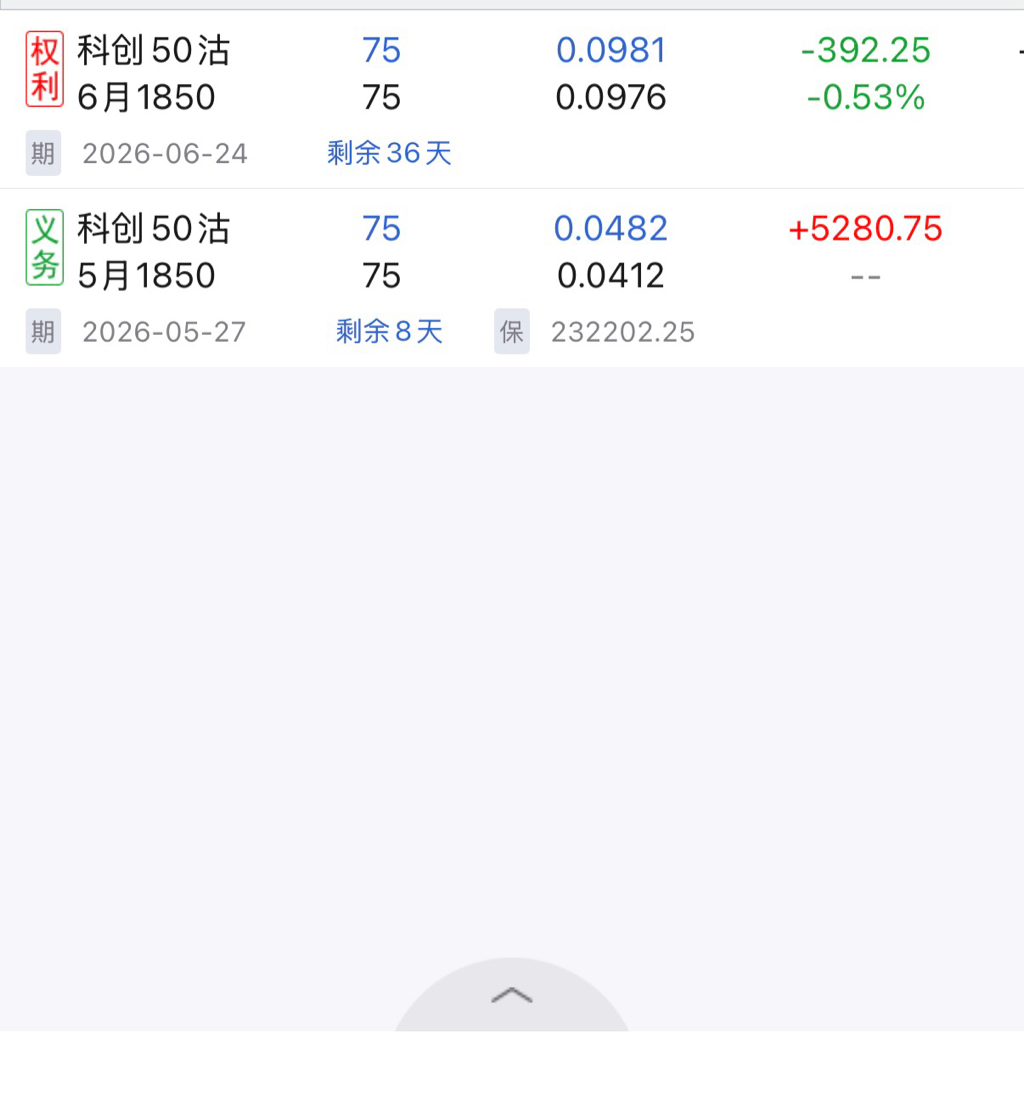

其实我的科创永动机早上已经开动一次了。1.77元获利平仓,1.8元重新卖出开仓。

赞同来自: KevinLe 、流沙少帅 、hc65 、鸩羽千夜 、Gerry1012010更多 »

这个数字是我的组合对冲值。是空头和多头的仓位比。在这一轮单边行情里真实的表现其实是过低的多头仓位在账面上没办法抵消我的空头浮亏,所以拖累了组合业绩。

终于利用昨天的单日下跌,减空头增加多头50仓位配置,把对冲值降低回到了1比1的比例,重新拿回控制权。

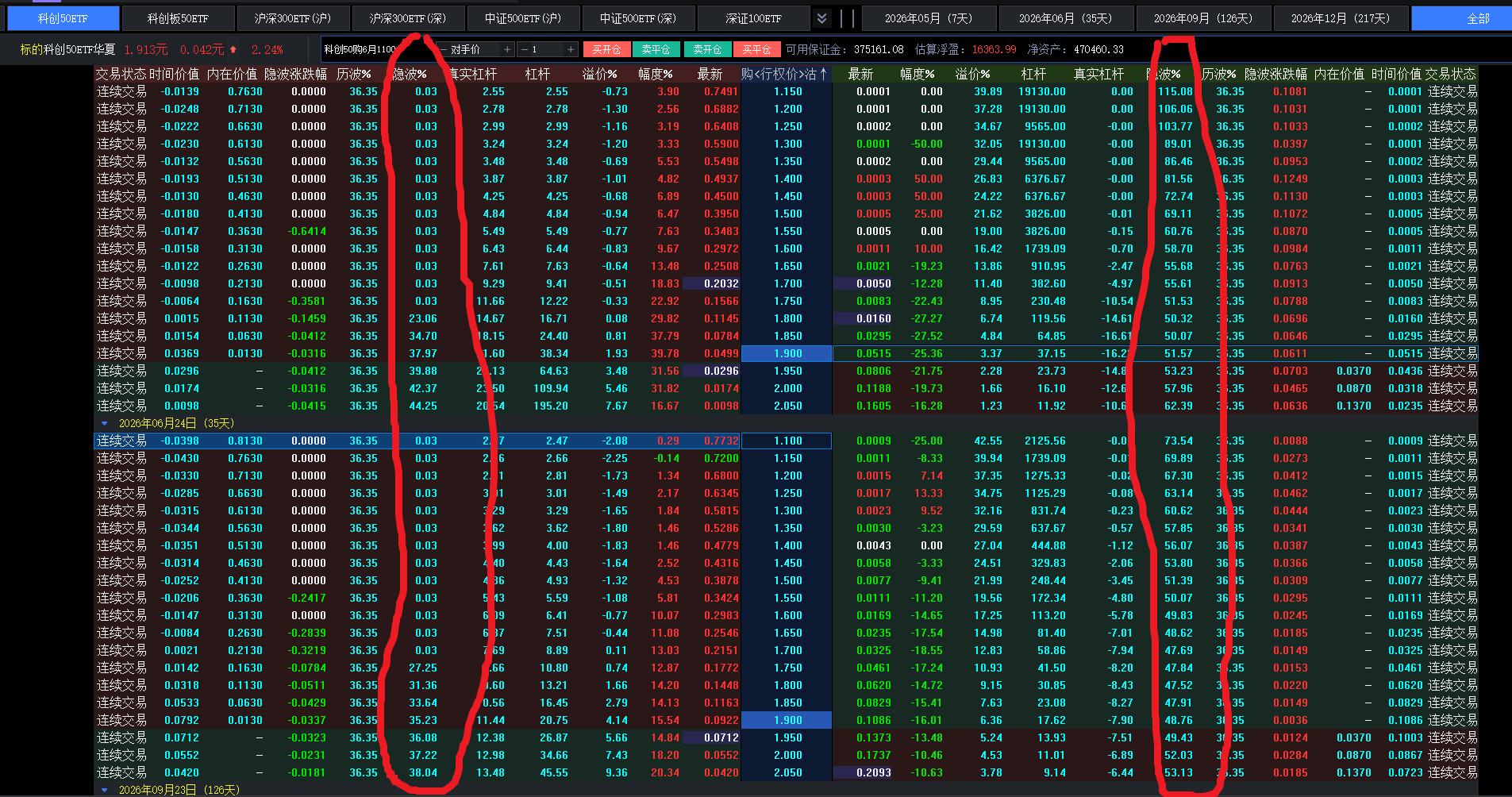

单边行情,卖沽合约哪怕是实值平值都追不上ETF,尤其因为恐高,买方众多,所以近月合约获利容易但效率其实较低。要想达到效果,必须选择深度实值!可惜,没有想象力的话,在第一时间选择深度实值的可行性会遭到内心质疑的。人不是机器。

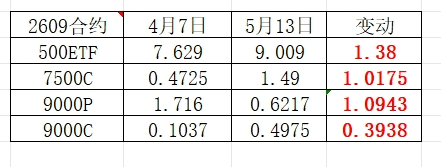

因为现在有远月铁鹰组合在手,我就选择这些合约做一次回测。以4月7日反弹前夜为基准,看看远期合约的表现如何。

表格中的7500C是根据当时股价位置选择的平值合约做为参照,9000C是我当时持有的并且获利现在大幅被套的空单,9000P是后期做为对冲的选择。回到4月初,客观上讲,卖9月9000C是有理由的,买9月7500C的人肯定相当少,卖9000沽的可能一个都不会有。

回到当前看实证,所有合约都跑不过ETF本身。卖9000沽却超过了买7500C。这就是深度实值合约的最好诠释。这个结论我几年前就论证过了。可是在7.6元左右的那一刻,要选择深度实值9000认沽合约做多,这个真的很难的。

往事已矣,当初不会这样选,现在可以这样选了。5月13日股价达到9元,9000跨的内在价值为零,可是9月的9000跨组合净值高达1.11元。这个可以有!(备注,这里说的是双卖,而真实的期权组合其实是铁鹰,有买权保护的。读者诸君不要误读)

1.88回到1,这个1就是这样来的了。当然,还包括了另一组非对称配置:做多50做空科创。

京公网安备 11010802031449号

京公网安备 11010802031449号