Edge

Edge Chrome

Chrome Firefox

Firefox

---------------------------------------分隔线---------------------------------------------------

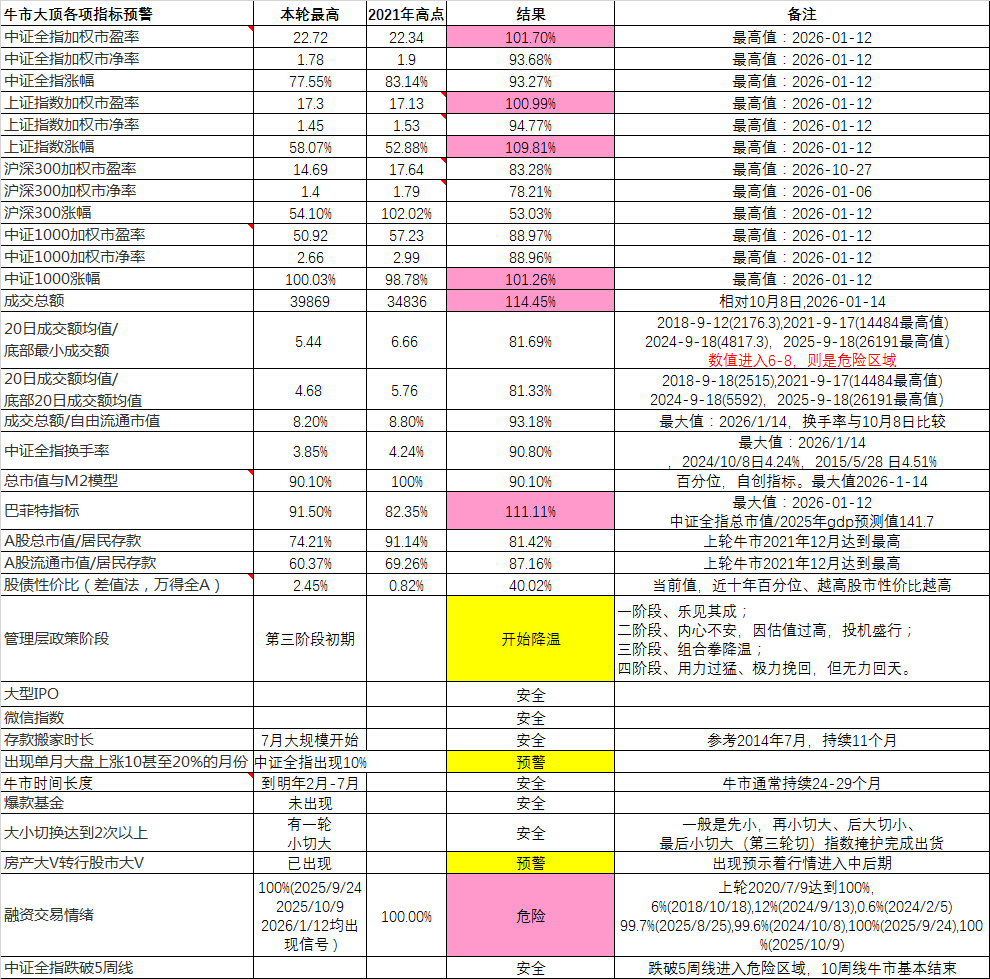

2026-01-16更新

---------------------------------------分隔线---------------------------------------------------

2025-11-21更新

---------------------------------------分隔线----------------------------------------------------

2025-09-07更新

---------------------------------------分隔线----------------------------------------------------

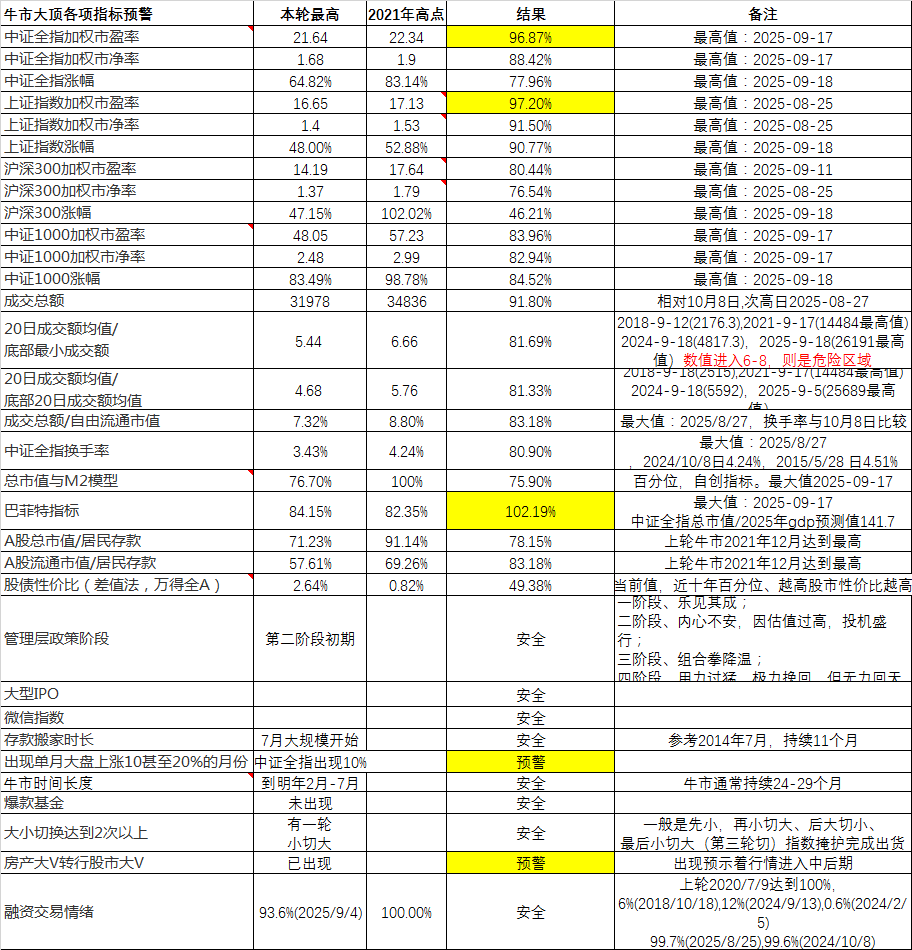

目前看有两项指标超出了95%,出现了预警。当然这仅是同上一轮牛市比较,等空了再补充2015年大牛市的数据!

赞同来自: chenjiandong31 、happysam2018 、幸运的百分之一 、allrights 、我心安然 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

牛还在吗?

本日多个宽基指数创出4月7日以来的最大跌幅。如中证1000跌幅就高达2.92%,不少小伙伴的牛市信仰开始动摇。

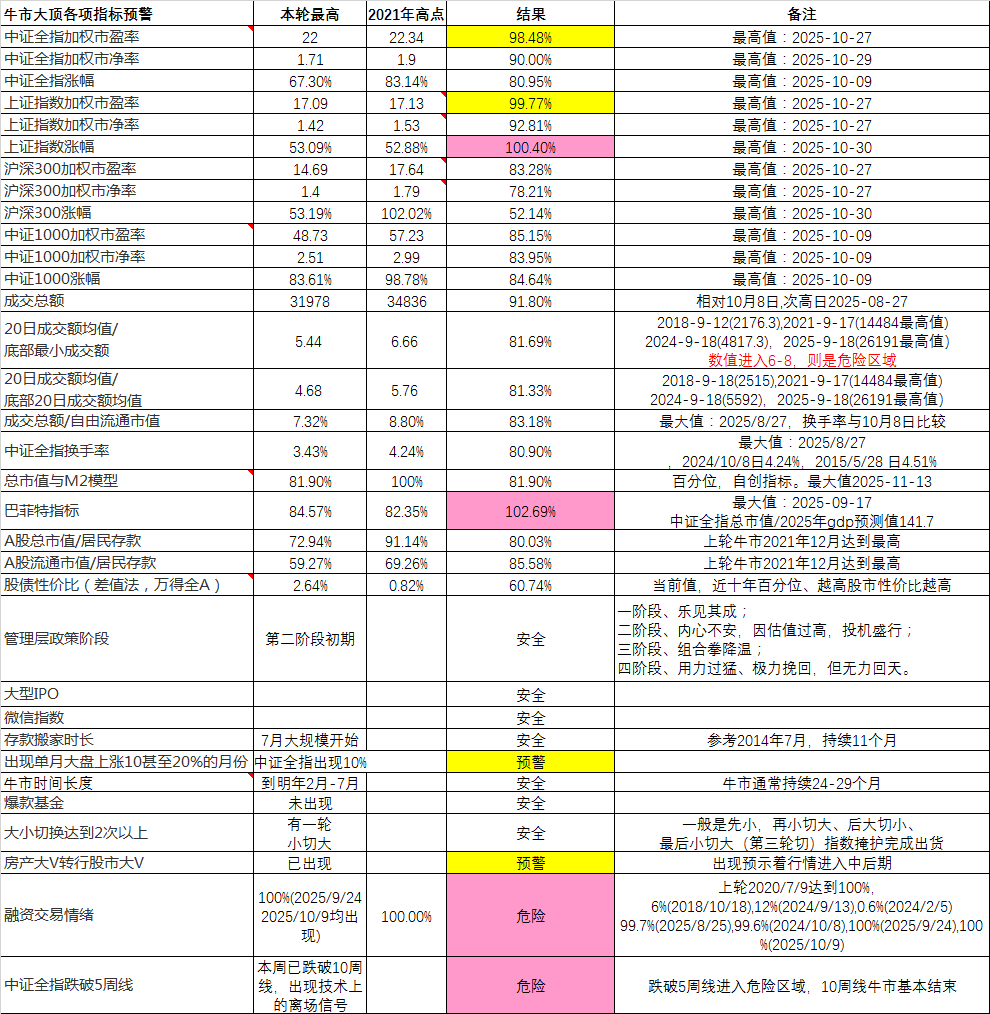

我们还是看数据,本轮行情多数指标在2025年10月9日前后达到最大,同21年比较,只有市盈率、巴菲特指标、单月最大涨幅、融资交易拥挤度等指标发出了预警。而最重要的市场情绪指标、牛市持续时间长度、涨幅、估值(除市盈率)等均未到达预警水位。21那轮牛其实算不上什么大牛,个人觉得牛市各项指标不应该比那次低太多,至少要接近,对吧!

10月16日收盘散户买入意愿指标高达79%分位数,下跌势中这个指标高了会非常危险,当这个指标低于10%就是抄底机会(一星),若同时全市场市值下降超过6%(当前3.35%)则是难得的二星入场机会(如果出现,我会在早盘公布)。我们需要的是多一份耐心!

最近两周ipo有加速迹象,再结合大股东增减持、增发等数据,或许能得出一个资金层面更有效的指标,希望有兴趣的小伙伴从这个角度开展研究工作!

赞同来自: 熊猫阿宝 、邀风同行 、happysam2018 、Phecda 、LukeTao 、 、 、 、 、 、 、 、 、更多 »

牛市进行中,各项指标数据变化不大。

最近在研究市场情绪指标指导买入,该指标由散户持仓量、交易意愿、交易占比 、市场所处位置、涨跌幅度、恐慌指数等综合而来。共分五个级别:

一星:日线级别(1-5日)如:20250904、20250926、20250930收盘触发;

二星:周线级别。如:20241011、20241111、20241122、20250103、20250106、20250110、20250407、20250408收盘触发;

三星:月线级别。如:20240208、20240913收盘触发;

四星:月线级别。如:20240207、10181019;

五星:历史大底。如:2024/2/6、2024/2/5、2024/2/2、2024/2/1、2024/1/31、2022/4/26、2018/10/18、2011/12/30等。

情绪指标是个反向指标,对底部的判断非常有效,牛市里出现二星买入即非常难得的机会,对三星-五星区分不是太明显,但连续出现三星以上的指标并伴随着四星、五星的出现,往往是一轮熊市的大底。

但情绪指标用于卖点选择效果不太理想,或许要引入均线系统等技术指标辅助进行判断,有待进一步探索。

由于指标需要 用到收盘后的数据,因此出现信号时只能第二个交易日早盘进行操作。

随着关税大战的二次开打,或能出现难得 的二星买入信号 。

这种观点只说对了一半,就是二手房市场的情况。但是房地产市场还包括新房市场。开发商拿到房款可不会去炒股。它们只会买更多的地。地方政府拿到土地款也不会炒股,只会搞更多的基建。当然,也不是对股市一点影响也没有,有利于相关上市公司的EPS。拿地和基建都能创造更多信贷,资金总量会变多,而且产业资本和国家队照样会买股票。

小猫50128015 - 懂没用,你得信。

赞同来自: LukeTao

有一种说法,房地产不是资金的蓄水池,而是创造信贷的经济发动机,所以房地产萎靡其实会导致社会总资金变少。买家通常贷款买房,卖家收了全款,这部分钱只是转移没有消失,卖家可以拿着钱去投资。这种观点只说对了一半,就是二手房市场的情况。

所以这次牛市的资金面是不如以前的。

但是房地产市场还包括新房市场。开发商拿到房款可不会去炒股。它们只会买更多的地。地方政府拿到土地款也不会炒股,只会搞更多的基建。当然,也不是对股市一点影响也没有,有利于相关上市公司的EPS。

从楼主提供的数据追踪来看,也就HS300还有10%-20%的空间,大致对应着大盘在4500,HS300在5400的样子应该会有多项指标预警,天量成交量大致3.5W-4.2W亿,这些都到了计划清仓卖出。我的想法和你一致,但是大盘+20%太难了。我认为alpha机会显著高于beta,如果HS300能到那个水平,基本兑现了未来两年的增长。这个过程可能极其缓慢,符合慢牛特征

从楼主提供的数据追踪来看,也就HS300还有10%-20%的空间,大致对应着大盘在4500,HS300在5400的样子应该会有多项指标预警,天量成交量大致3.5W-4.2W亿,这些都到了计划清仓卖出。另一帖“基于A股总市值及m2的大盘预测模型”显示全市场还有13.4%的上行空间。

赞同来自: 黄藤酒 、小炒喝啤酒 、wuchunlong 、coding 、zddd10 、 、 、 、 、 、更多 »

赞同来自: superstar1985

07年大牛市,92%的个股翻倍,51%的个股翻五倍,12%的个股翻十倍,个股平均回报率532%,中位数回报率408%;24年2月6日以来,以期间最高价/最低价计算,4034只股翻过倍,509只5倍,73只10倍

15年大牛市,98%的个股翻倍,27%的个股翻五倍,4%的个股翻十倍,个股平均回报率336%,中位数回报率278%;

本轮牛市,25%的个股翻倍,1%的个股翻五倍,0.1%的个股翻十倍,个股平均回报率79%,中位数回报率59%。

从个股表现的角度,当下A股的牛市进度条还差着一段,...

赞同来自: 致行以知 、魔力鸟1127 、溯500 、eaglex 、树梢星更多 »

如果是2018一季或者2020四季,那么楼主的指标已有不少超标了,不信你自己代入一下指标观察一下。所以不可能是2018一季或者2020四季,而更像是2017一季或者2019年中其至是2014年三季,快有指标达标但不多而我觉得很可能会持续到下年,因为有一个很重要且每次牛市必达到的指标才刚露头,需要下年配合一段时间才能达到感觉还是应该类比19-21机构抱团牛。

去年924起涨也是认为发动行情目的不是存量老股民互割而是银行百万低息存款勾搭进来化债,然而一年走势像极了风光锂电的结构牛,金融暖起场来随后就是机器人AI科技轮番着炒,没有高低切没有轮动也没见存款搬家。gjd手里面金融大蓝筹想要引导风格转换吸引场外资金应该不是难事,截至目前反而后撤,估计还是解决科技卡脖子的问题。现阶段新愣开始嘲笑老登,也跟21年下半年有些类似,估计行情已经到了一定阶段了。

就是有一点,现在glc手里边大把控盘筹码,不知又要向何处引导。

如果,不是2007 或 2015的全面大牛市,而是类似于最近一轮的抱团局部牛市,那么被抱团的,就是算力 和 创新药。进程上,当前,2025年的九月初,对比之下,是上一轮的什么时候? 是2018年一季度,还是2020年四季度 ?如果是2018一季或者2020四季,那么楼主的指标已有不少超标了,不信你自己代入一下指标观察一下。

所以不可能是2018一季或者2020四季,而更像是2017一季或者2019年中其至是2014年三季,快有指标达标但不多

而我觉得很可能会持续到下年,因为有一个很重要且每次牛市必达到的指标才刚露头,需要下年配合一段时间才能达到

米糕不是米糕 - 无妙招 卡位 非线性

进程上,当前,2025年的九月初,对比之下,是上一轮的什么时候? 是2018年一季度,还是2020年四季度 ?

赞同来自: 再跌百分之50 、Tom20221130 、雷同

以下是对华创证券《牛市进程之十大观察指标》报告的详细总结,涵盖核心框架、指标分析及当前状态:综合四大类指标分析,当前(2025年9月)A股处于牛市中期:

一、报告核心框架

报告选取历史上8次Wind全A指数涨幅超30%的牛市行情(含本轮),将观察指标分为四大类:

宏观体量类:衡量股市与经济的相对规模交易热度类:反映市场情绪与风险增量资金类:追踪资金入场动力股债比较类:评估股债相对吸引力

二、十大指标详细分析及当前状态

(一) 宏观体量类

市值/GDP(证券...

宏观体量类:股市与经济匹配度良好,资金转移潜力未耗尽;

交易热度类:交投活跃度温和回升,未达过热;

增量资金类:杠杆、散户、公募资金逐步入场,但节奏稳健;

股债比较类:股票性价比仍高于历史均值,但边际吸引力下降。

后续需重点跟踪:两融余额能否突破2万亿、基金发行能否持续放量、ERP是否回落至3%-3.5%(历史牛市中期中枢),以确认是否向牛市后期切换。

bigbear2046 - 无非想要明白些道理,遇见些有趣的人或事

07年大牛市,92%的个股翻倍,51%的个股翻五倍,12%的个股翻十倍,个股平均回报率532%,中位数回报率408%;15年大牛市,98%的个股翻倍,27%的个股翻五倍,4%的个股翻十倍,个股平均回报率336%,中位数回报率278%;本轮牛市,25%的个股翻倍,1%的个股翻五倍,0.1%的个股翻十倍,个股平均回报率79%,中位数回报率59%。从个股表现的角度,当下A股的牛市进度条还差着一...那21年的呢

wbb渐入佳境 - 2030十年十倍

赞同来自: Equator 、zyc95 、nirvana1982 、进步每天 、J580698835 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一、报告核心框架

报告选取历史上8次Wind全A指数涨幅超30%的牛市行情(含本轮),将观察指标分为四大类:

- 宏观体量类:衡量股市与经济的相对规模

- 交易热度类:反映市场情绪与风险

- 增量资金类:追踪资金入场动力

- 股债比较类:评估股债相对吸引力

二、十大指标详细分析及当前状态

(一) 宏观体量类

- 市值/GDP(证券化率)

- 当前值:85.6%(截至2023年8月29日)

- 历史高点:2007年>100%、2015年>100%

- 本轮变化:较起点上升18.5%,幅度为历次行情中偏低水平。 - 结论:仍有上升空间(未达历史高位)。

- 市值/居民存款

- 当前值:73.2%

- 历史高点:2008年后五轮牛市平均102.3%(市值≈存款)

- 本轮变化:较起点上升15.7%,幅度偏低。 - 结论:尚有提升空间。

(二) 交易热度类

- 成交额及换手率

- 成交额:起点1.6万亿 → 峰值3.19万亿(仅2倍增幅),历史牛市通常达3-7倍增幅(近期最高7.2倍)。

- 换手率:峰值2.76%,较起点升0.99%;历史牛市升幅均>1%(近期最高2.78%)。 - 结论:成交额与换手率均可能继续上行。

- 交易拥挤度(前三行业成交额占比)

- 当前值:39.3%(较起点27.7%升11.5%)

- 历史对比:升幅在历次行情中属偏高水平。 - 结论:后续提升空间有限(已偏高)。

- 盈亏比与回撤风险

- 回撤风险:跌幅>1%的天数占比仅5.9%,显著低于历史牛市(均>10%,近期14%+)。

- 盈亏比:当前2.8(较高),但低于2015年3.3。 - 结论:回撤风险历史最低,但未来波动或加大;盈亏比仍有上行空间。

(三) 增量资金类

- 两融规模及占比

- 两融余额:起点1.85万亿 → 当前2.24万亿(仅1.21倍),历史牛市增幅>1.34倍。

- 两融/市值:当前1.91%(较起点2.03%略降),远低于2015年高点2.85%。 - 结论:两融余额及占比均有提升空间。

- 开户数量(上交所数据)

- 当前峰值:196.4万户/月(起点192.4万,仅1倍)。

- 历史对比:历次牛市峰值达起点2-31倍(2015年31.9倍)。 - 结论:后续可能上行(当前偏低)。

- 偏股基金发行份额

- 当前峰值/起点:仅1.1倍。

- 历史对比:近期牛市3-8倍,2015年达18.3倍。 - 结论:明显偏低,后续或上升。

(四) 股债比较类

- 股债ERP(1/PE - 国债收益率)

- 本轮变化:ERP下行1.58%。

- 历史对比:下行幅度偏低(2015年下行4.97%,近期最高2.41%)。 - 结论:股债估值优势有所回落但仍处高位。

- 股债收益差(股息率 - 国债利率)

- 当前值:-0.03%(起点1.05%,下行1.08%)。

- 历史对比:下行幅度属偏高水平,但绝对值仍高于多数历史低位。 - 结论:优势回落但仍具吸引力。

三、综合结论

- 尚有空间指标:市值/GDP、市值/存款、成交额、换手率、两融、开户数、基金发行、盈亏比。

- 已偏高/承压指标:

- 交易拥挤度(升幅11.5%达历史高位); - 股债性价比(ERP和收益差优势回落,但仍处偏高水平)。

- 独特特征:本轮回撤风险显著低于历史(5.9% vs 10%+),但后续波动可能加大。

风险提示:数据截至2023年8月29日,部分指标(如存款、开户)存在滞后性;历史规律不代表未来表现。

报告强调当前市场仍处牛市中期,多数指标未达历史过热水平,但交易拥挤度和股债估值变化需警惕。

赞同来自: mark2019

感谢楼主分享!关于1,后面会加上15年的数据;对于2,不好直接加,可参考股债性价比;3没有想好;4换手率已能部分体现股民数量的变化;5居民存款是指当月末居民住户存款余额。

我提出几点疑问:

1、21年称为牛市的话,感觉这个牛没那么牛。07年和15年才可以说牛市吧。

2、考虑各个指数市盈率市净率的时候,是不是要考虑一下当时的社会利息情况?

3、考虑涨幅的时候,是不是要考虑前次的跌幅?

4、考虑换手率的时候有没有考虑股民数量增加?

4、楼主所说的居民存款是指总存款还是净存款?

赞同来自: muddle2000

我提出几点疑问:

1、21年称为牛市的话,感觉这个牛没那么牛。07年和15年才可以说牛市吧。

2、考虑各个指数市盈率市净率的时候,是不是要考虑一下当时的社会利息情况?

3、考虑涨幅的时候,是不是要考虑前次的跌幅?

4、考虑换手率的时候有没有考虑股民数量增加?

4、楼主所说的居民存款是指总存款还是净存款?

京公网安备 11010802031449号

京公网安备 11010802031449号