Edge

Edge Chrome

Chrome Firefox

Firefox前言

市场观察图表,是我个人观察市场的量化模型集合。所有的模型,都是对现实世界的简化表达;并且,从严格意义上来说,“所有模型都是错误的”。

但是,“多样性预测”的数学推导,可知:多个独立或者是低相关性模型的预测平均值,会更接近现实情况。

我的市场观察图表,就是把我个人归纳整理的多个模型放在一起,从而多角度的“盲人摸象”。

一、使用的主要模型

1、股债价差模型又称为“FED Model”,这个是非常经典的相对价值评估模型;从长期来看,无论是美国还是中国市场都是比较有效的;具体的解释,可以参见 《市场观察图表 —— 2022年(月度更新)》 的主帖,这里就不再赘述了。

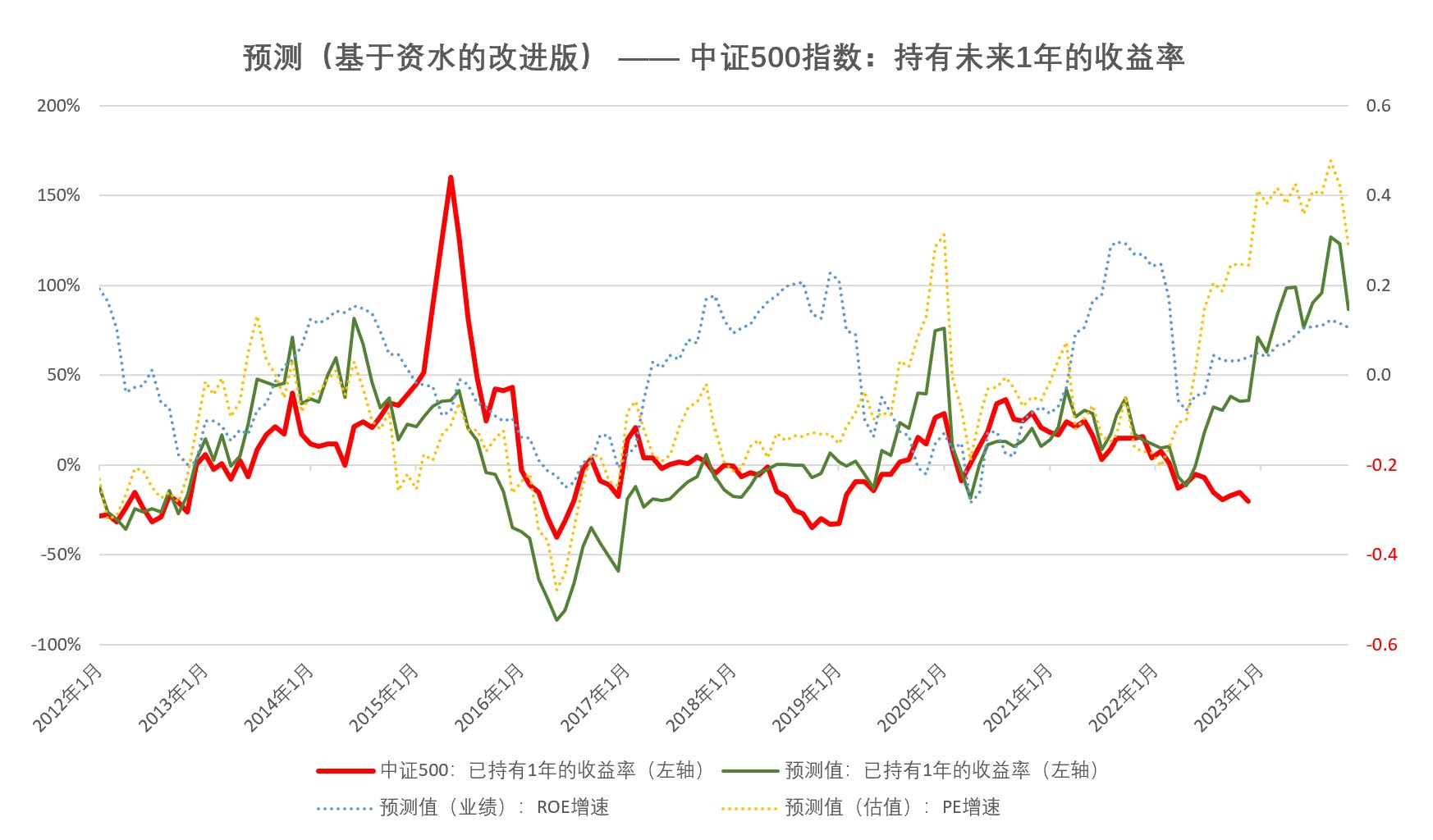

2、基于国盛证券的山寨模型

国盛证券的研报《A股收益预测框架》,基于流动性(股债的风险溢价)和 业绩展望(信贷脉冲)对于股指的未来1年的走势进行预判;同时,在借鉴资水宏观择时公式(大盘涨跌 = a1 * 流动性 + a2 * 估值 + a3*业绩展望 + a4*博弈 + a5*重大事件)的基础上,我在山寨版的模型中增加了一个代理变量(股市自身的估值水平)并由此改进了预测模型。

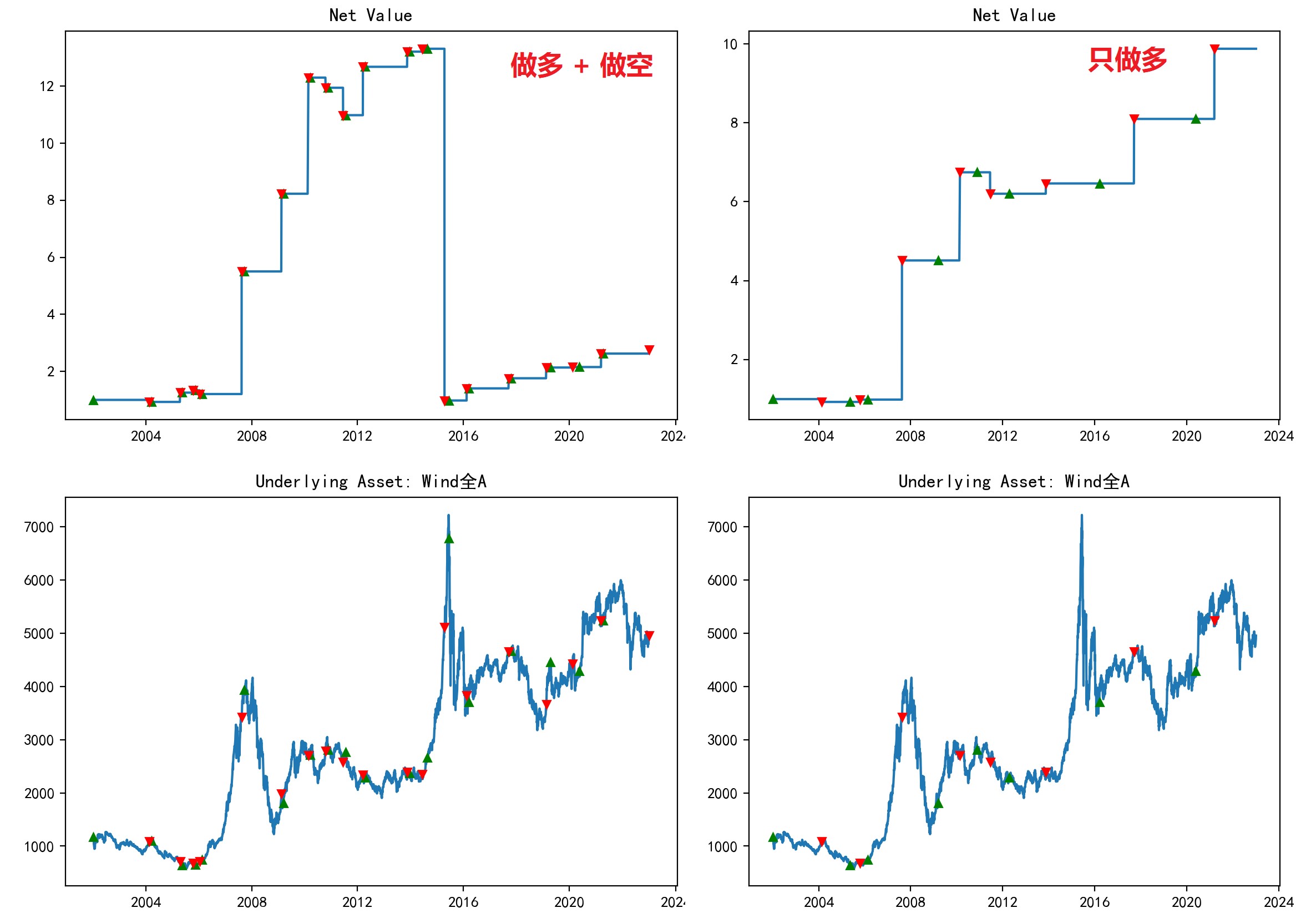

3、LEI领先指标模型(基本面)

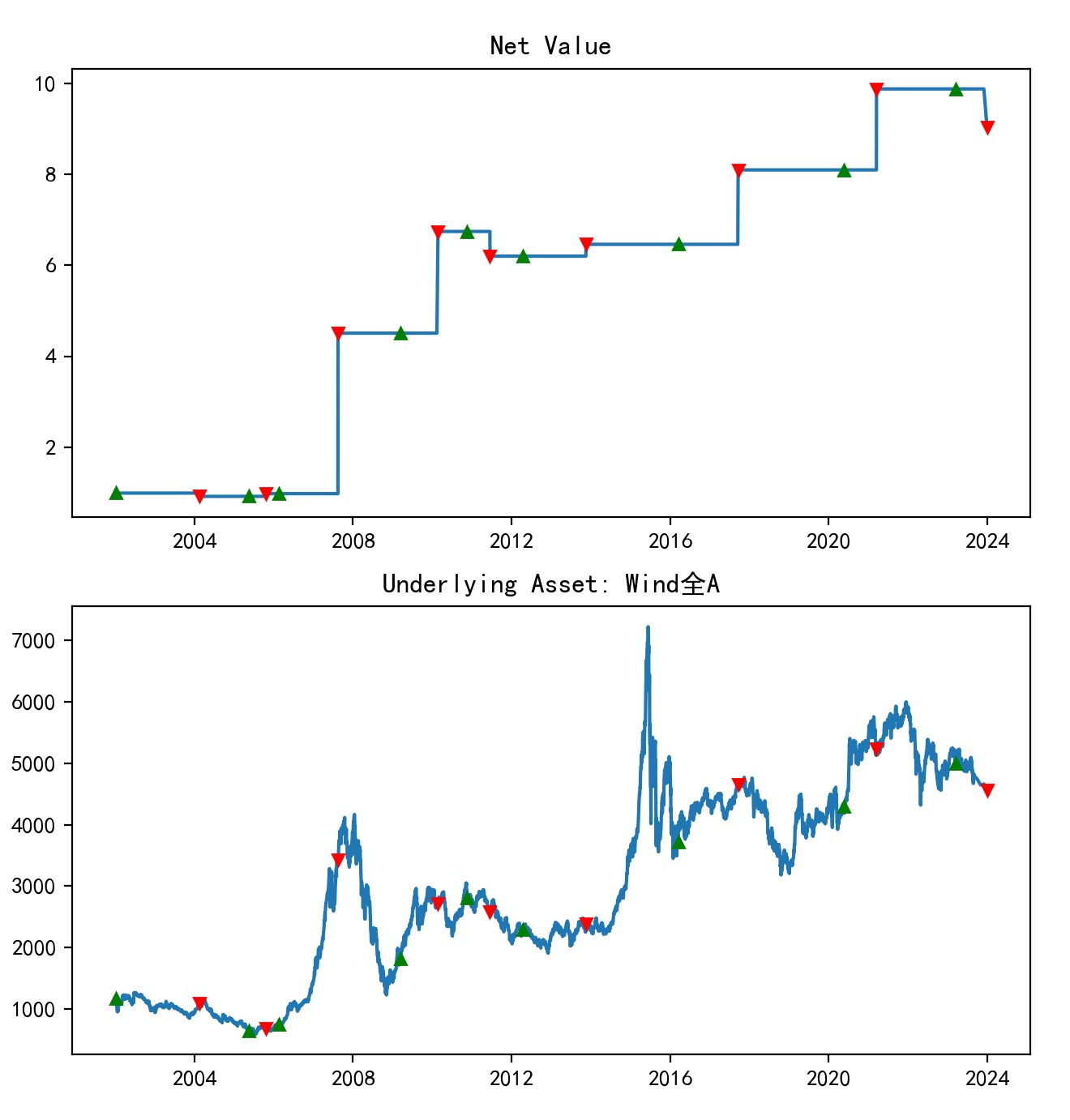

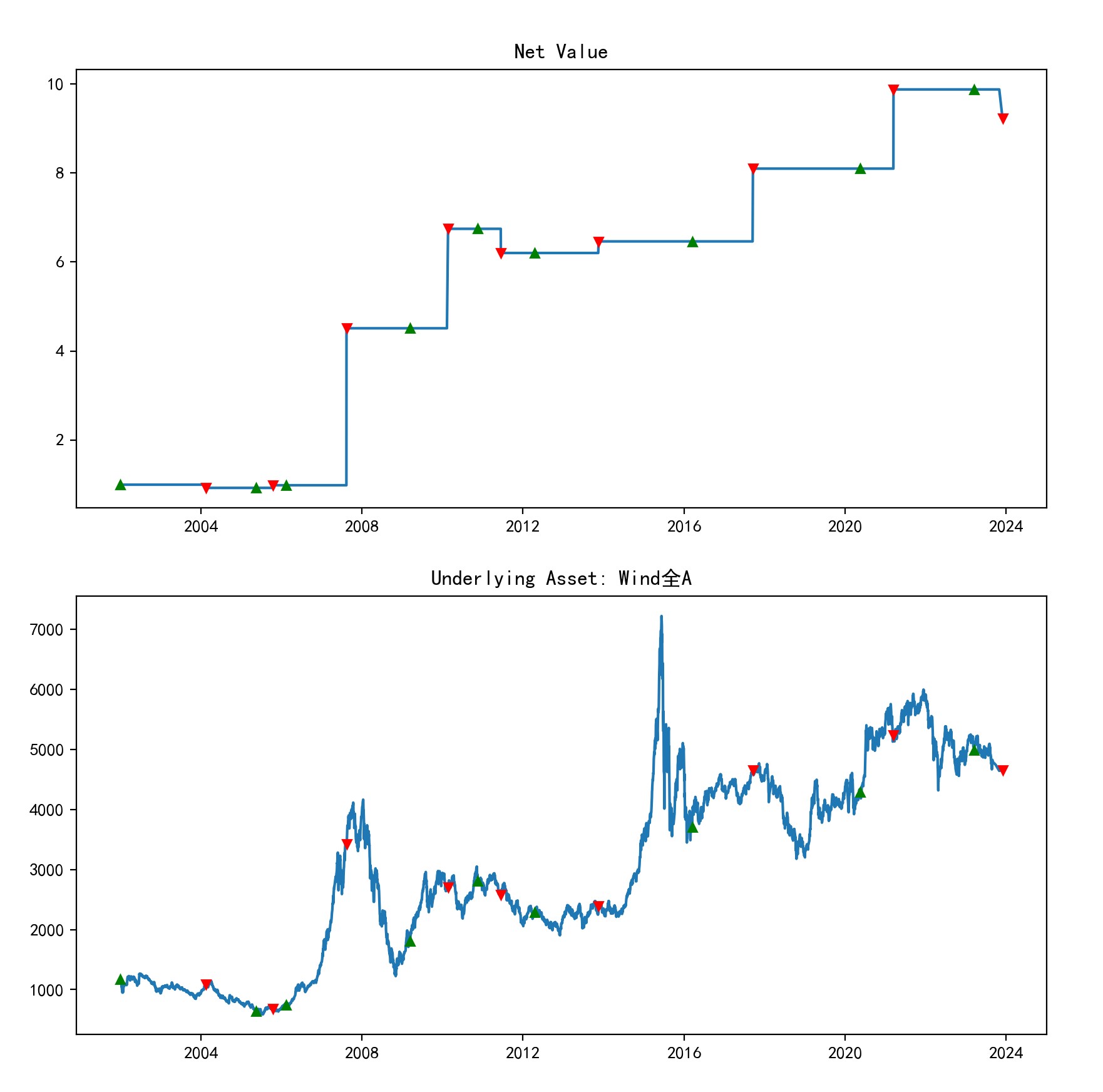

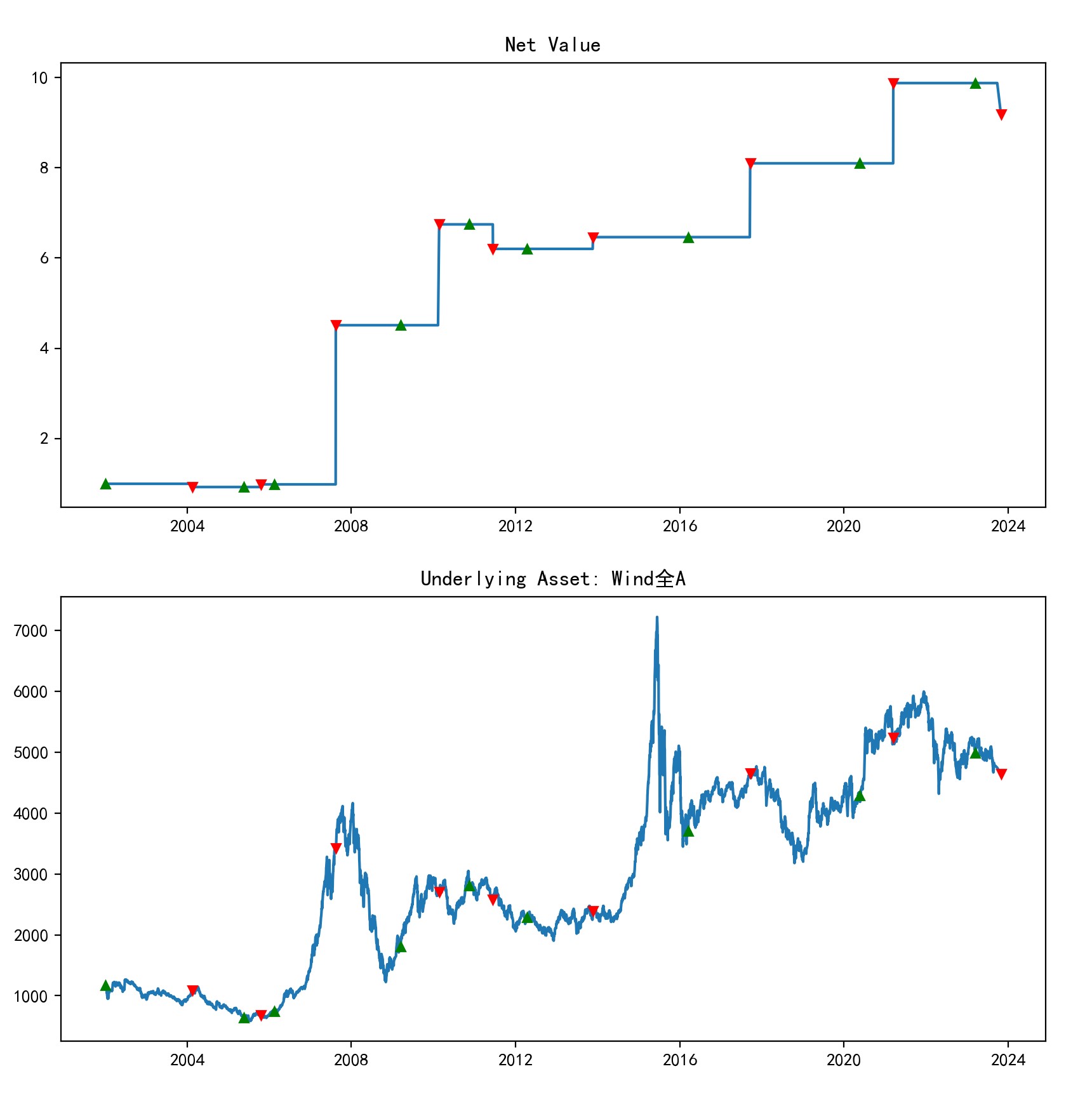

基于Feldman发表的《Buy and Hold Versus Timing Strategies: The Winner Is》,山寨了一个纯基于经济基本面的股市择时模型,并在全球多个国家的股市上进行了检测,总体看,用其做多股指的效果较佳;详情参见 《研究札记:择时策略对比》 的主帖,这里就不再赘述了。下图是在A股上则择时业绩回测:

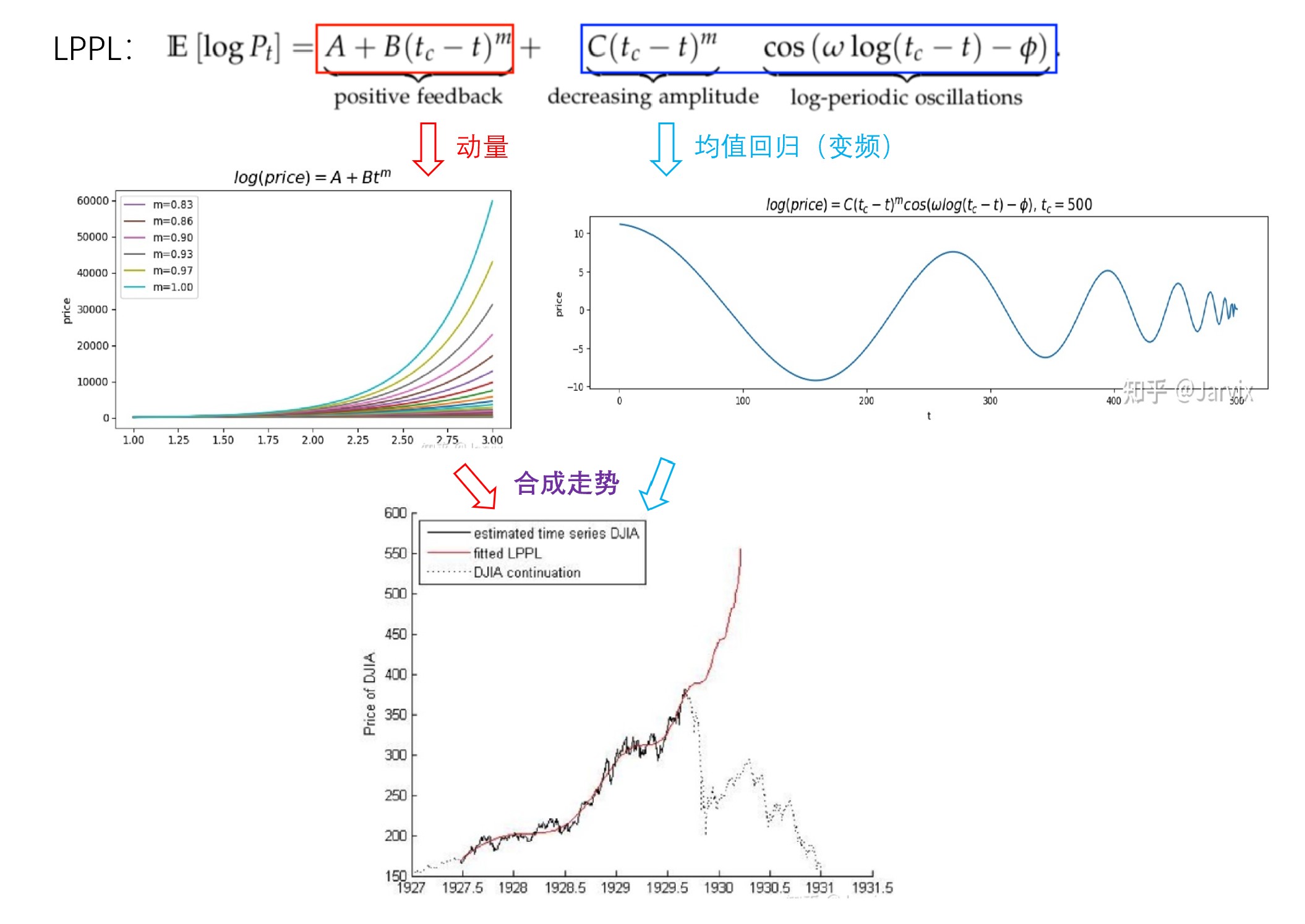

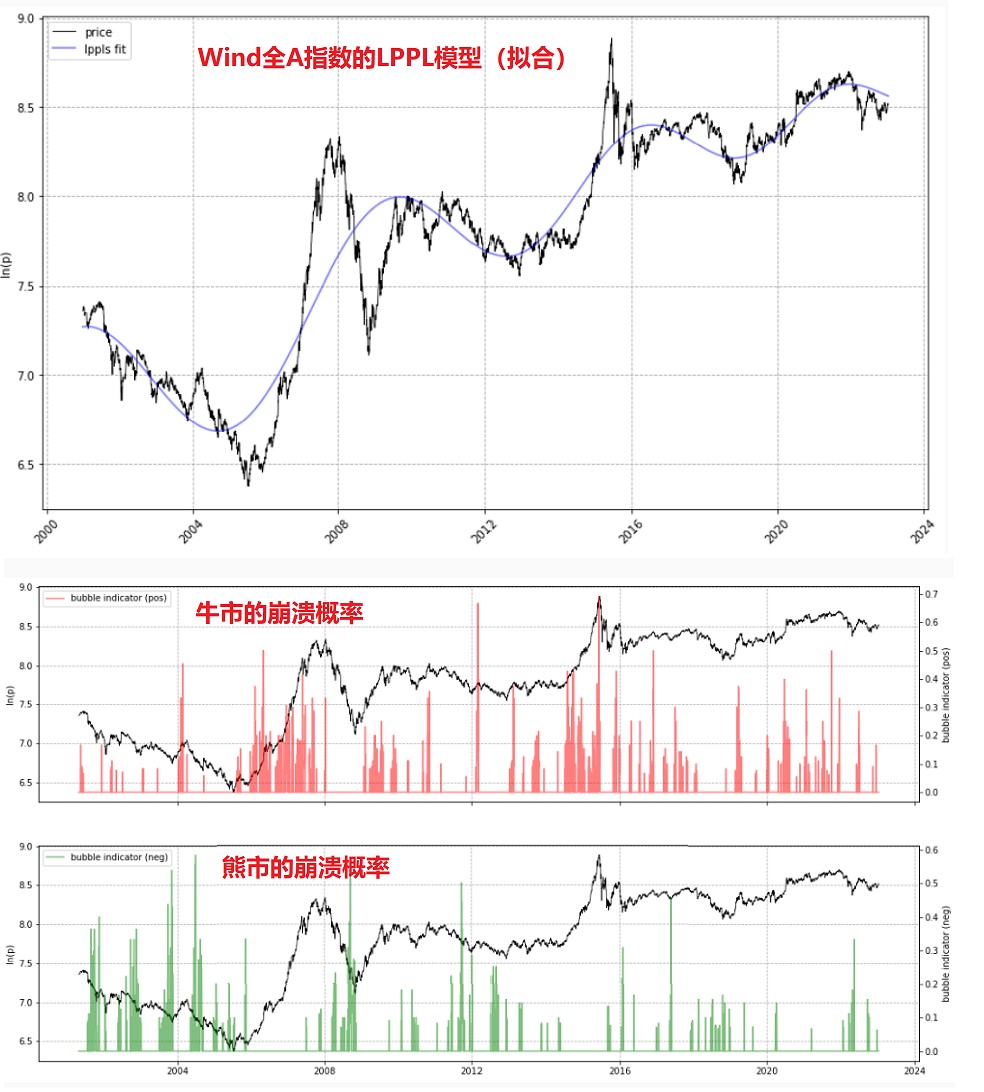

4、LPPL模型(技术面) —— 仅在极端市场情况下使用

为应对非理性的上涨或下跌趋势,引入了LPPL模型;其原理是综合考虑技术面的趋势和均值回归,构建最优参数的LPPL模型,并预测泡沫崩溃的概率和临界点。详情参见下图:

二、模型的解读

相比固化的量化模型,模型的解读,则带有更多的主观色彩,更类似 摇卦后的解签。所以,我会首先提供模型的结果,并附上个人的解读 —— 当然,即使基于相同的模型结果,每个投资者也都可以有截然不同的解读。

三、更新频率

正常情况下,本帖是月度更新,会在每个月的最后一个交易日结束之后,在回帖中更新。此外,如果遇到类似去年4月底和10月底等比较极端的情况,也可能会临时更新。

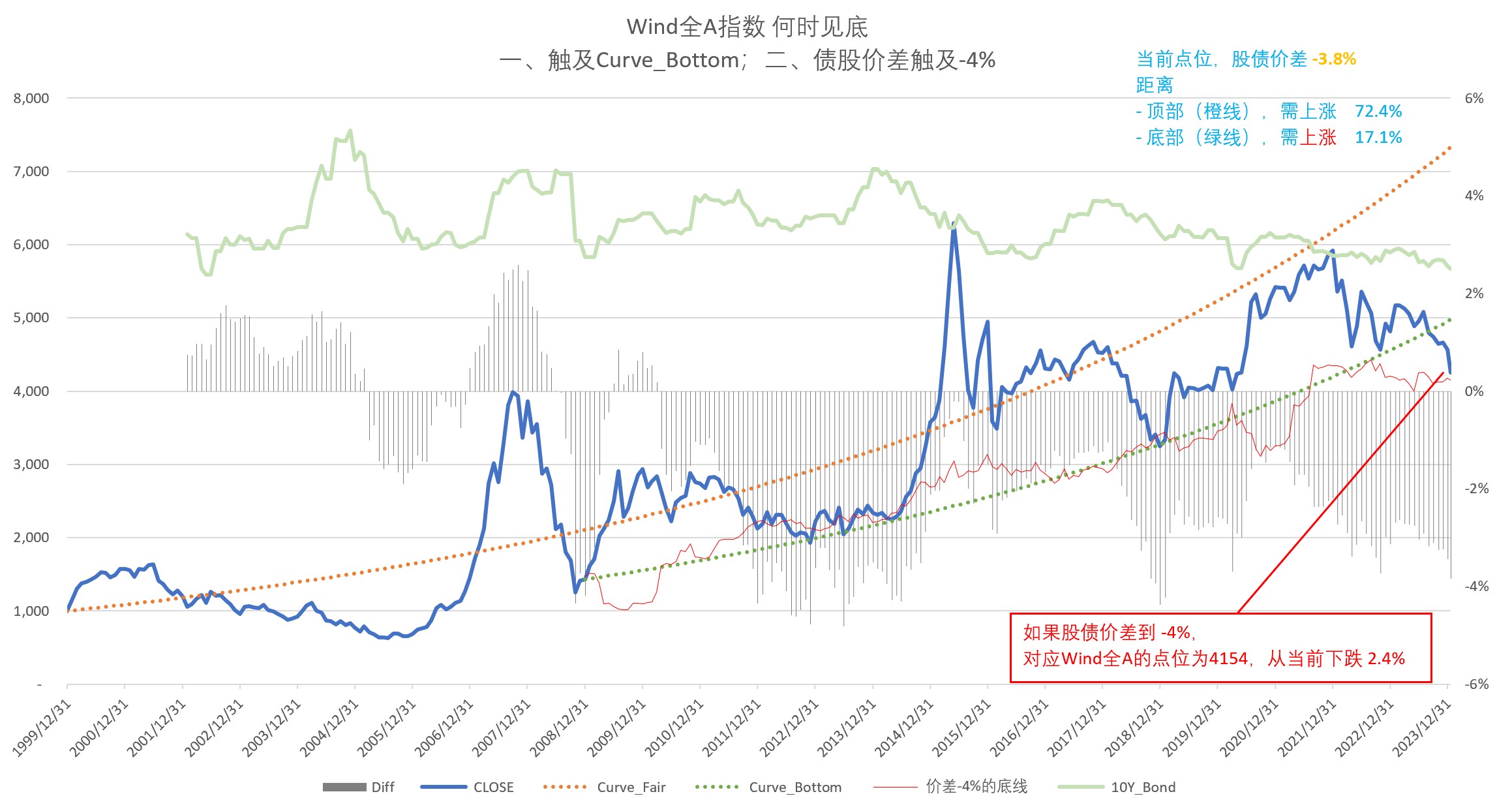

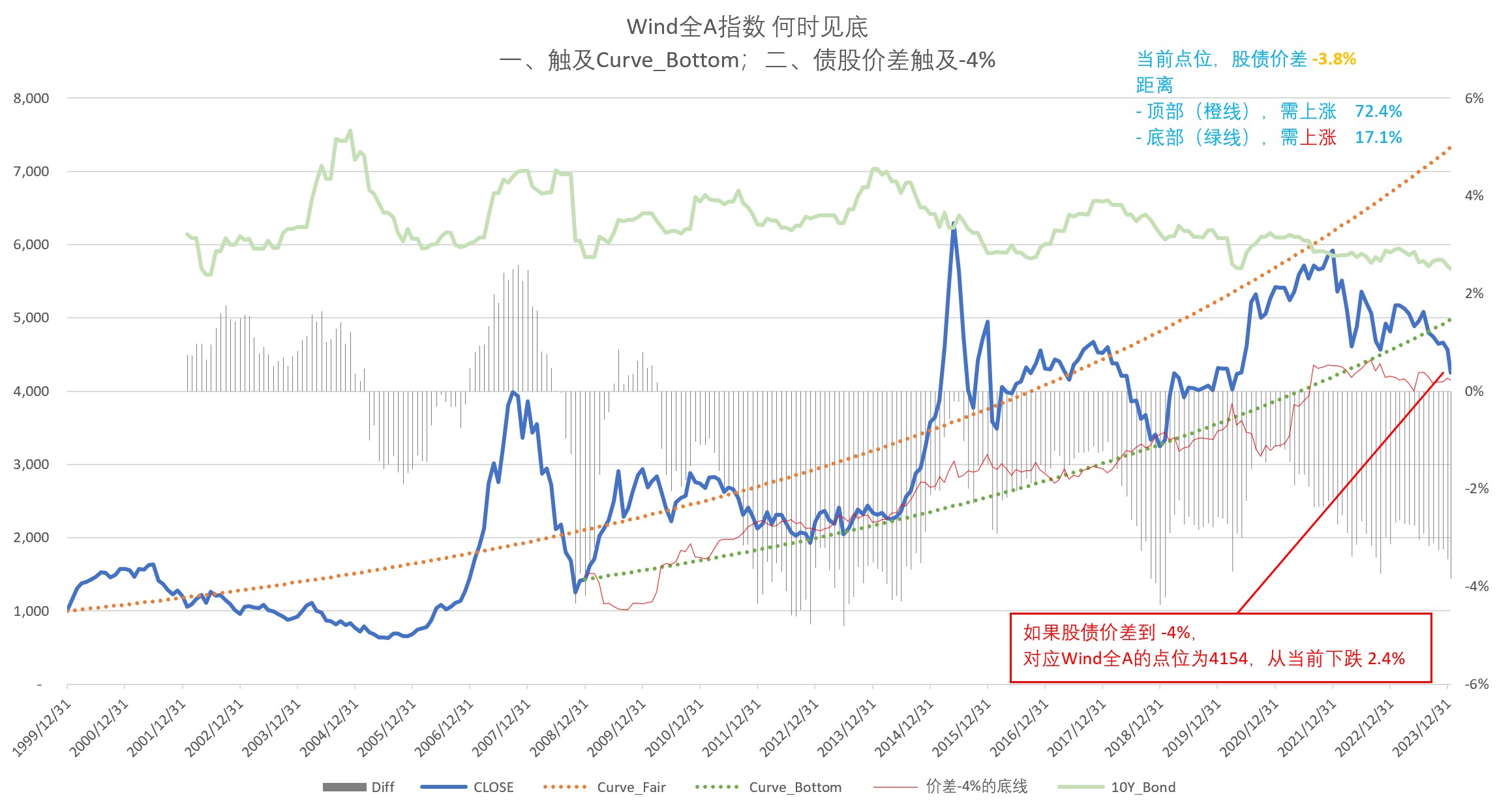

@灰色衣柜 @AmbaronaRille @难得又是浮雲 @braveheart1984 @EVEN1234上午万得全A最低4154.98

感谢各位的提醒,刚才又重新刷了一遍数据、同时跑了代码,这次确实最新的10Y国债利率是2.51(可能是我下午太早刷了,Wind的数据还没更新?)。

所以,更新一下图表;同时也会把之前帖子里的图和文字改过来。

@灰色衣柜 @AmbaronaRille @难得又是浮雲 @braveheart1984 @EVEN1234这么快就到了。还是恐惧,意思下加点可转债。

感谢各位的提醒,刚才又重新刷了一遍数据、同时跑了代码,这次确实最新的10Y国债利率是2.51(可能是我下午太早刷了,Wind的数据还没更新?)。

所以,更新一下图表;同时也会把之前帖子里的图和文字改过来。

ylxwyj - 承认未知 & 用数据说话

赞同来自: 老鸟菜菜 、ddcsun 、ericericeric 、zddd10 、shiniantony 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

ylxwyj - 承认未知 & 用数据说话

赞同来自: neverfailor 、NichoLin 、Sybil廖 、菠萝小丸子 、淡然123 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

12月底的更新

年底了,这个帖子是今年的最后一个更新了 —— 每月强迫自己更新一次,较好地治愈了拖延症和懒惰。总体感受:

1、股市处于较低的估值水平,但是里面的分化还是比较大的、并不是所有股票都很便宜 —— 之前是白马股估值相对较贵,现在是小市值股估值相对较贵了。2、小市值策略在今年的收益很高,前面的回帖中有人担心会出现反转;但是,对比大小盘的估值差异,目前尚未达到极值、风格动量应可持续;事实上,看申万大盘/Wind微盘股,小盘股的走强,从年初持续到了年尾。

3、从经济指标推算未来1年的上市公司ROE,总体平稳且为数值较小的正数、低点大致出现在24年6月(如果看财报,大概在7-8月);因此,未来如果股市能走牛,大致在这个时间点前后,可能形成基本面和情绪的共振。

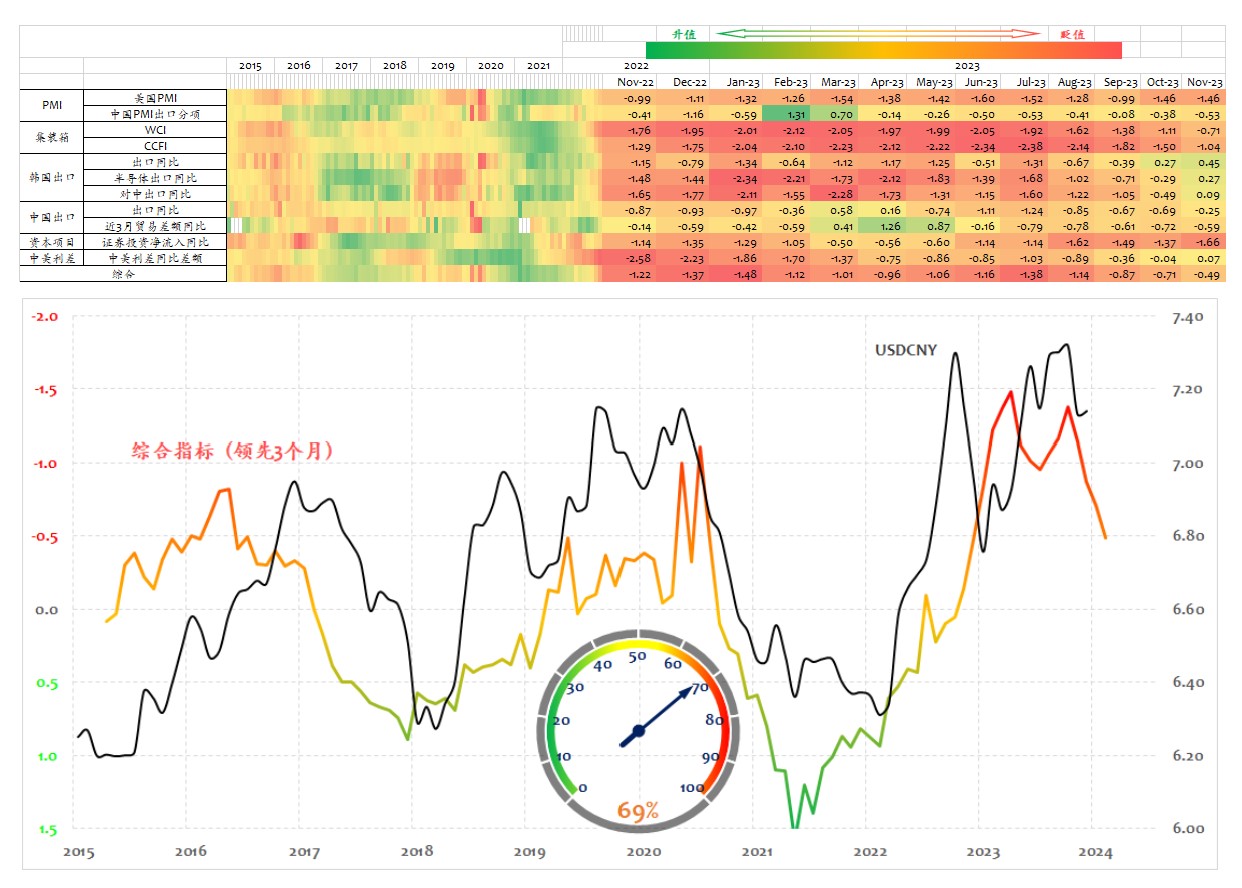

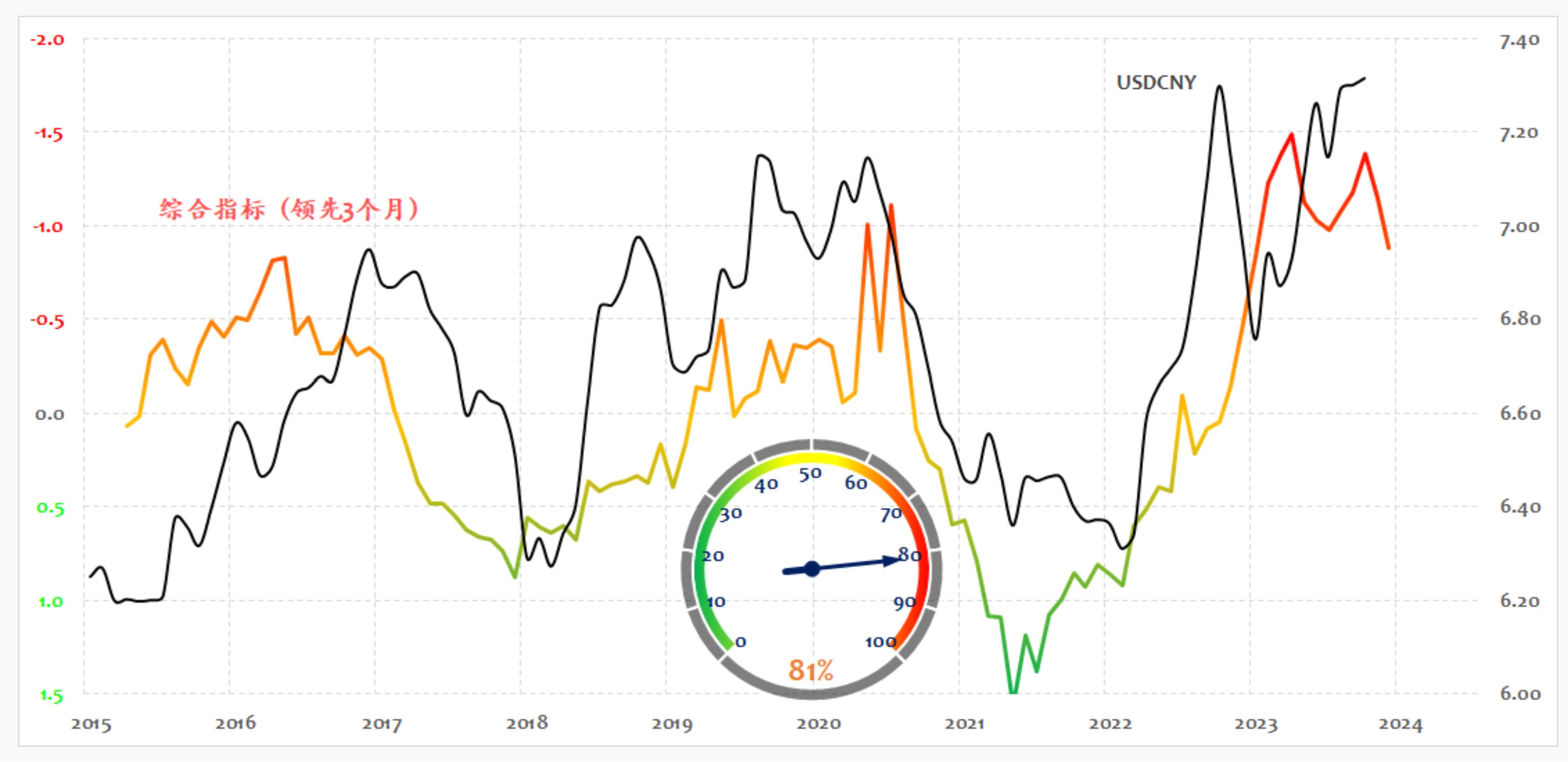

4、资金流方面,核心还是中美的利率差值和汇率;我没有做这种宏观判断的能力,但是借用 @alphafund 的图表看,美元相对人民币的升值,可能已经反转(详情参见下图);另外,自10月以来,基金赎回潮变得比较明显;但是,从股市的成交额看,缩量还不够、还未到地量。

5、今年的美股走势很强,但从长期投资(持有5年以上)的角度看,无论是股债价差,还是估值指标(PE、PB)与长期投资回报率的热力图看,都不是好的买入时点,详情参见下图:

综上,个人感觉A股还会继续磨底;如有机会等到A股的股债价差到-4%、月均的日成交额低于5000亿元且经受住美股下跌的共振之后,会择机使用股指期货上加一些杠杆。

其他的就不多说了,看后面的常规图表吧。

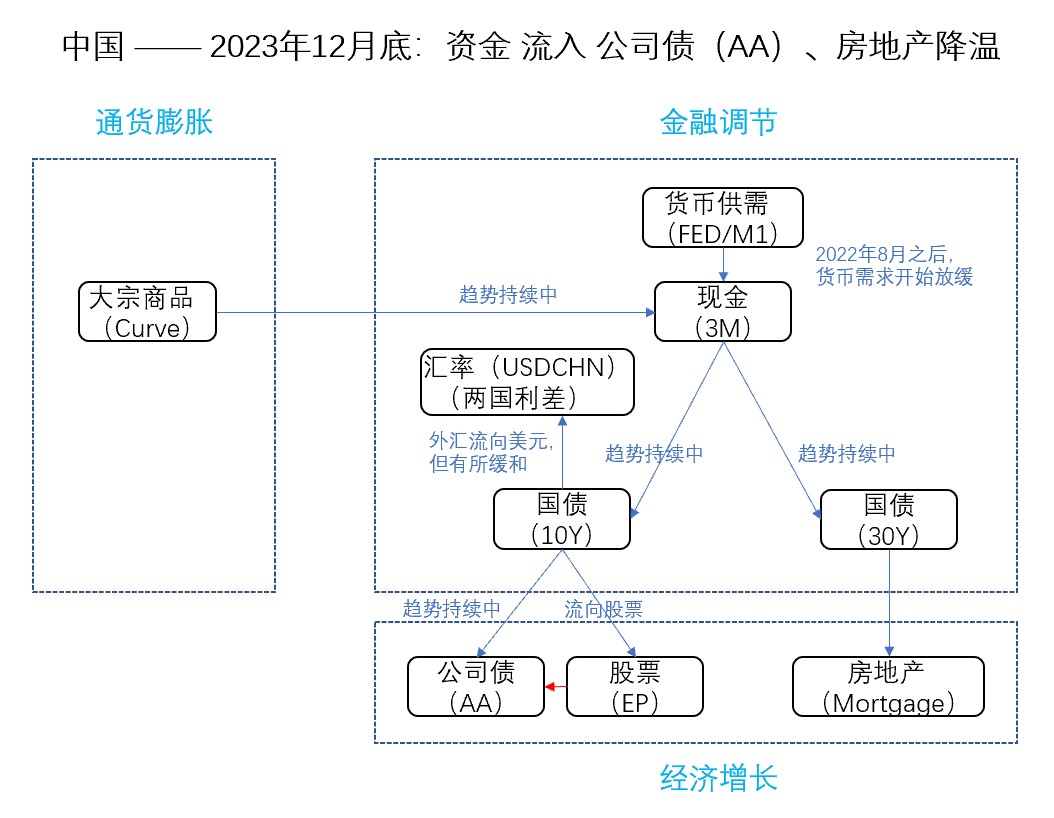

一、中美的资金流向

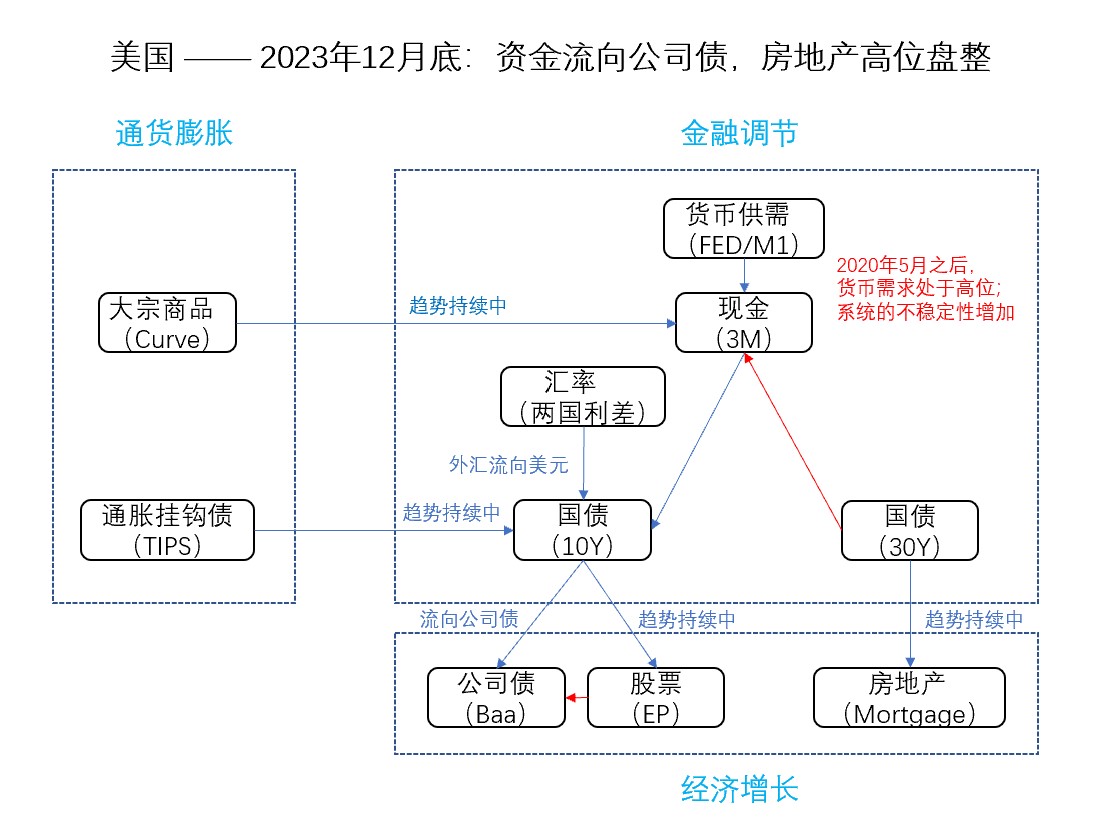

从资金流的角度看,无论中美,目前的公司债似乎比股票更吸引资金流入,具体参见下图。

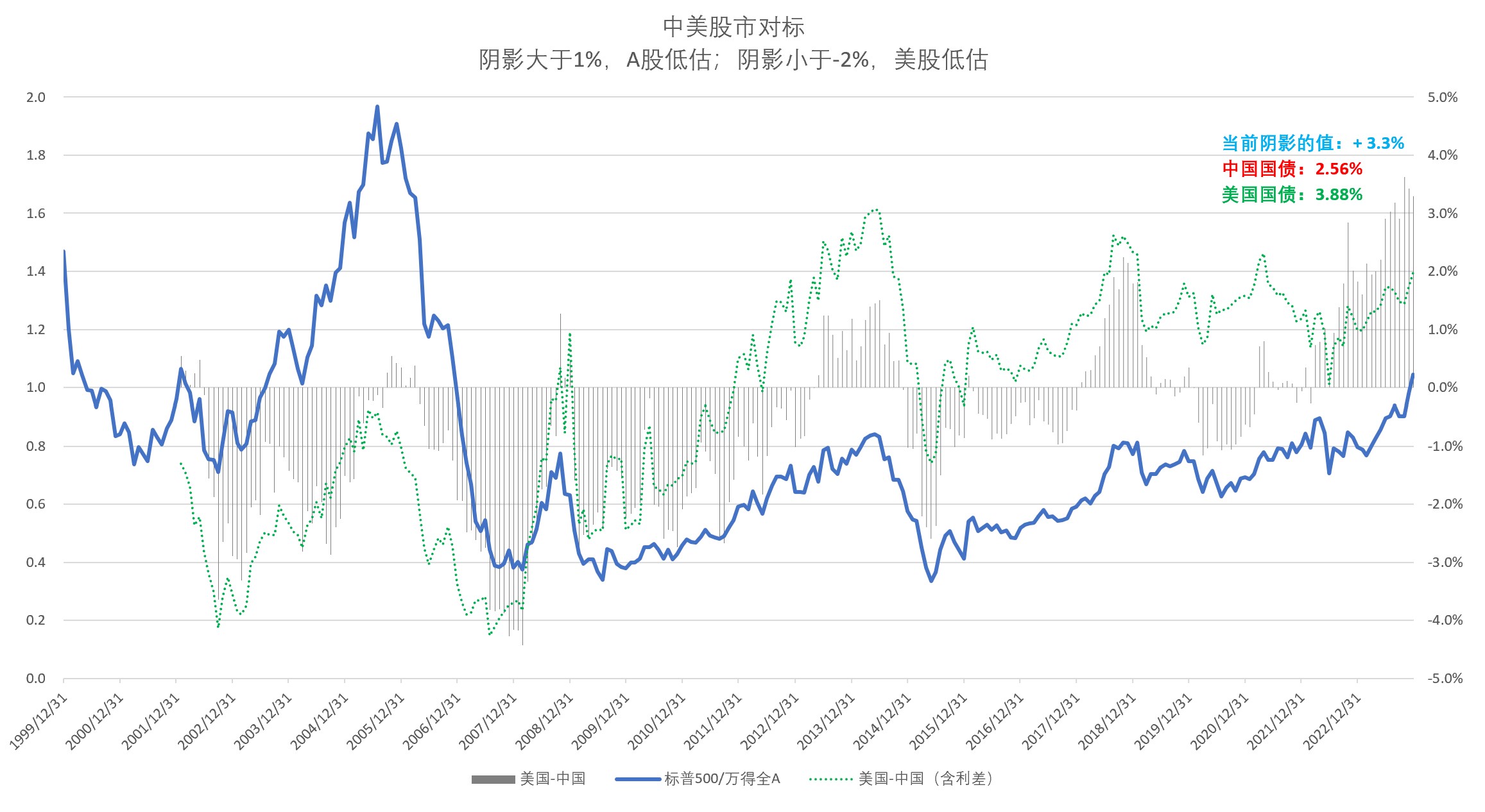

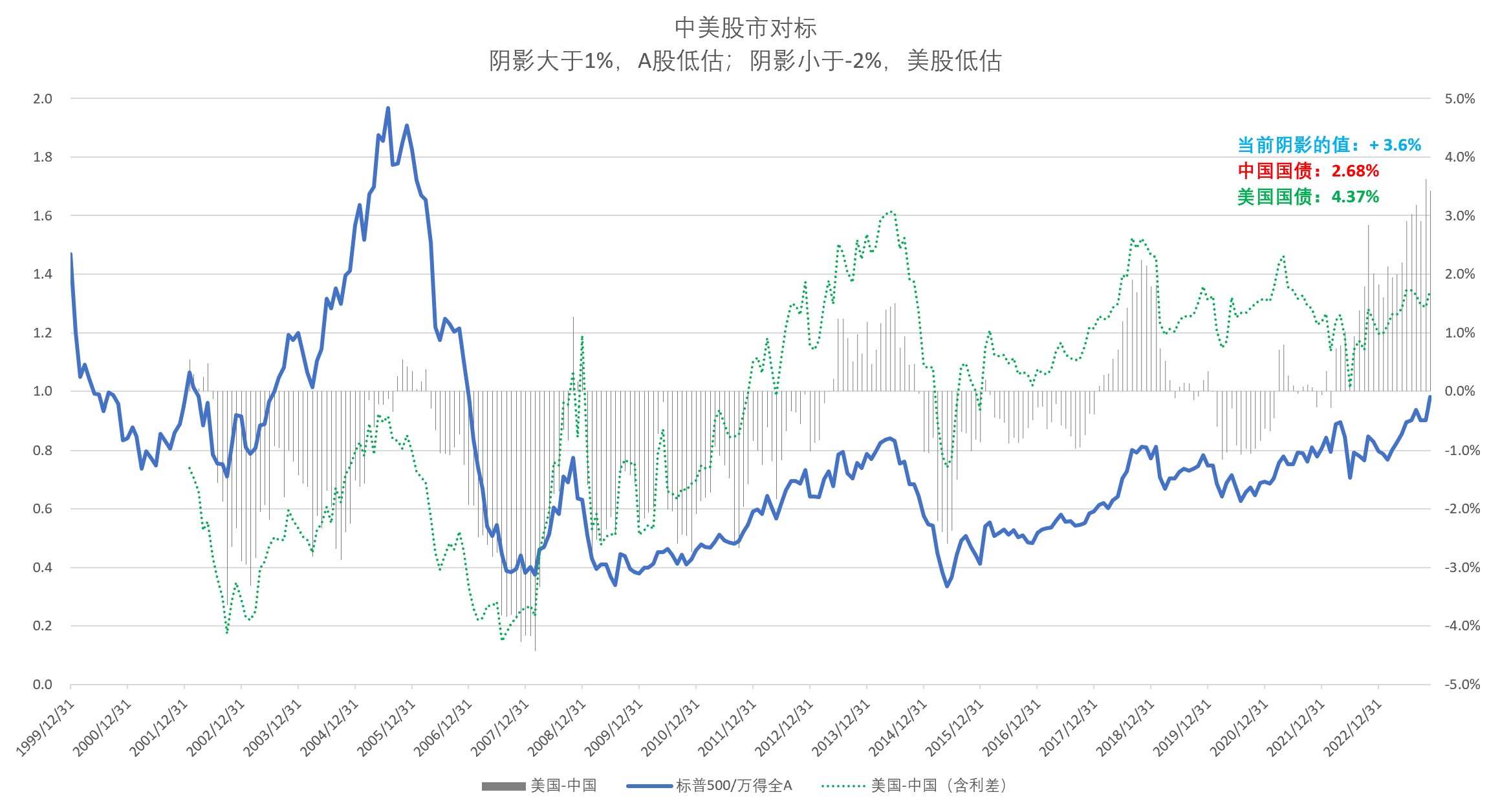

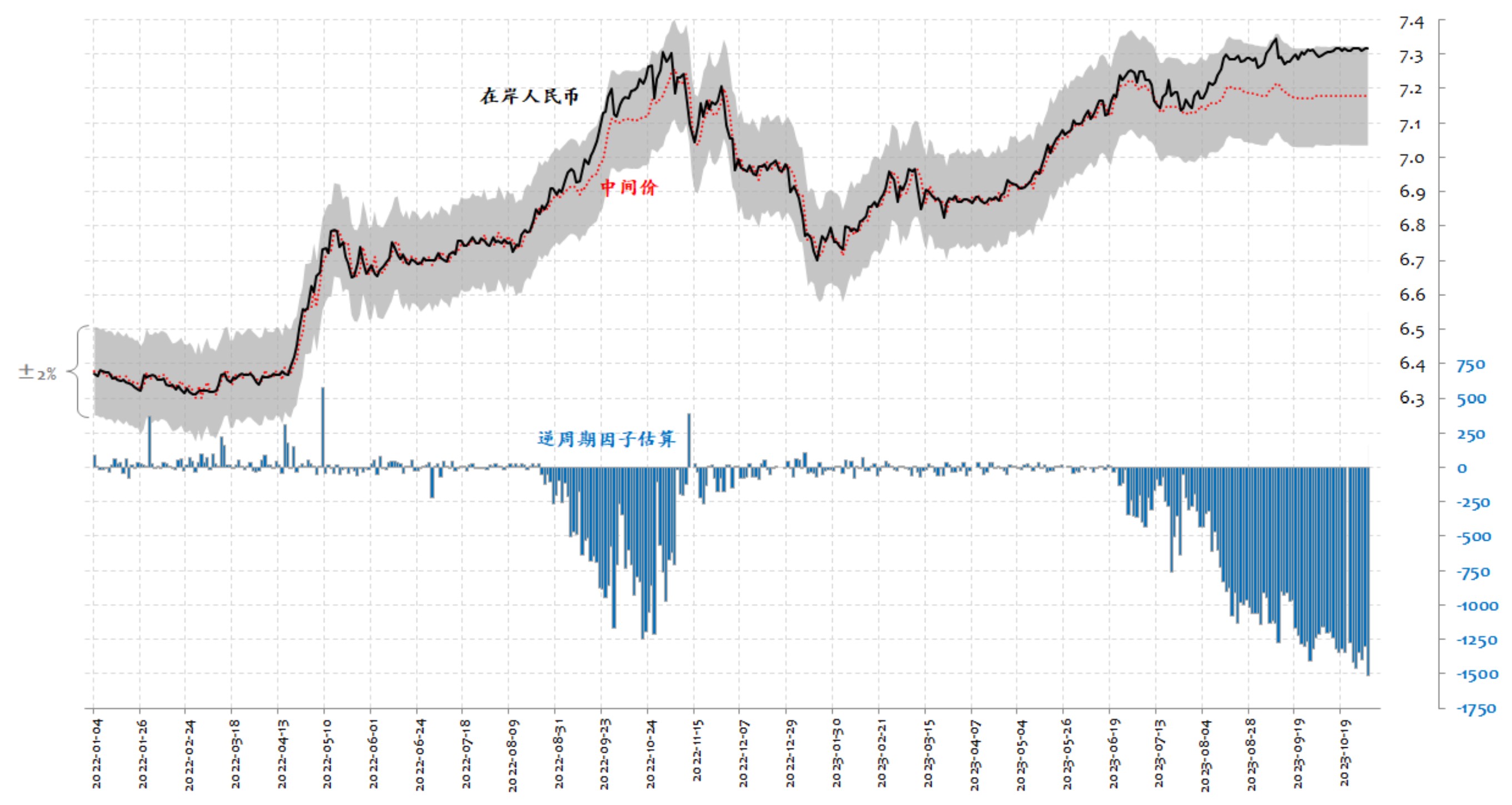

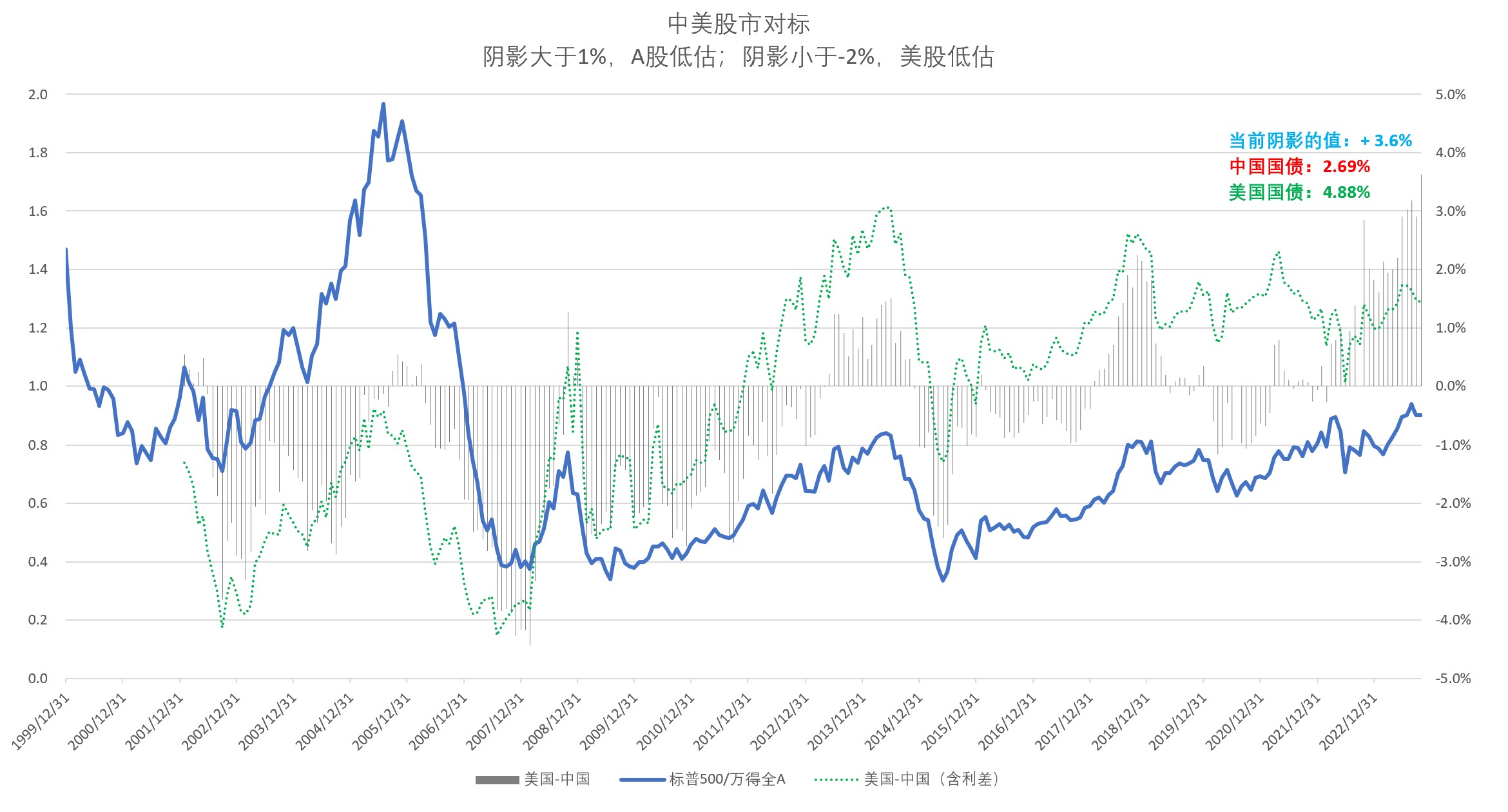

中美对比:A股更有吸引力,指标处于2008年底以来的相对高位;但是,考虑到中美利差的影响(汇率的代理变量),高估情况有较为明显的缓解(图中的绿色虚线),未来需要汇率的支持(但从上面的汇率领先指标图看,这个因素已经开始逐渐显现了)。

二、A股的总体情况

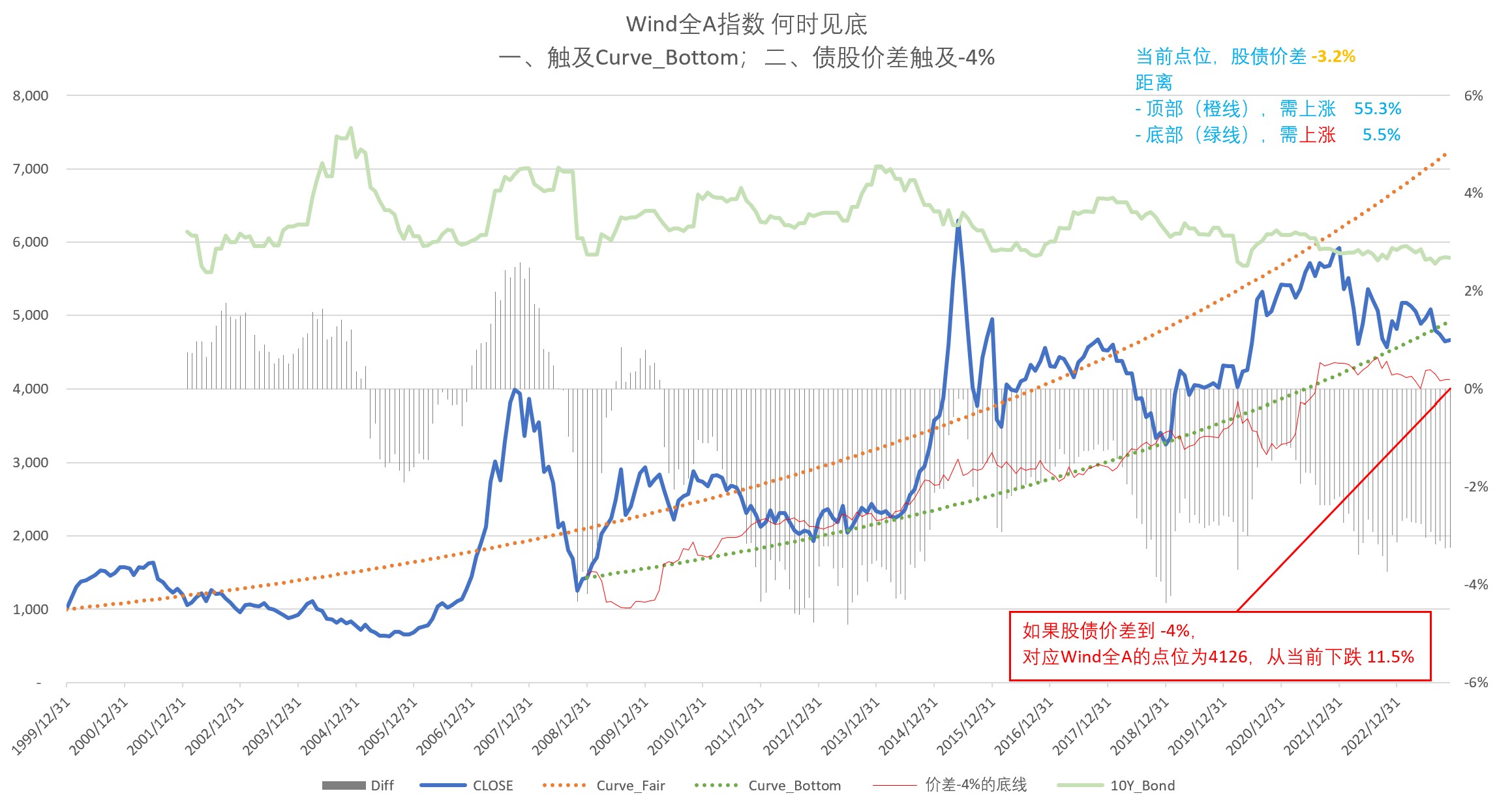

1、从A股的估值看,目前处于历史绝对低位、已经下破绿色虚线;即使是到股债价差4%,也仅需要下跌8.5%就到了(第1张图)

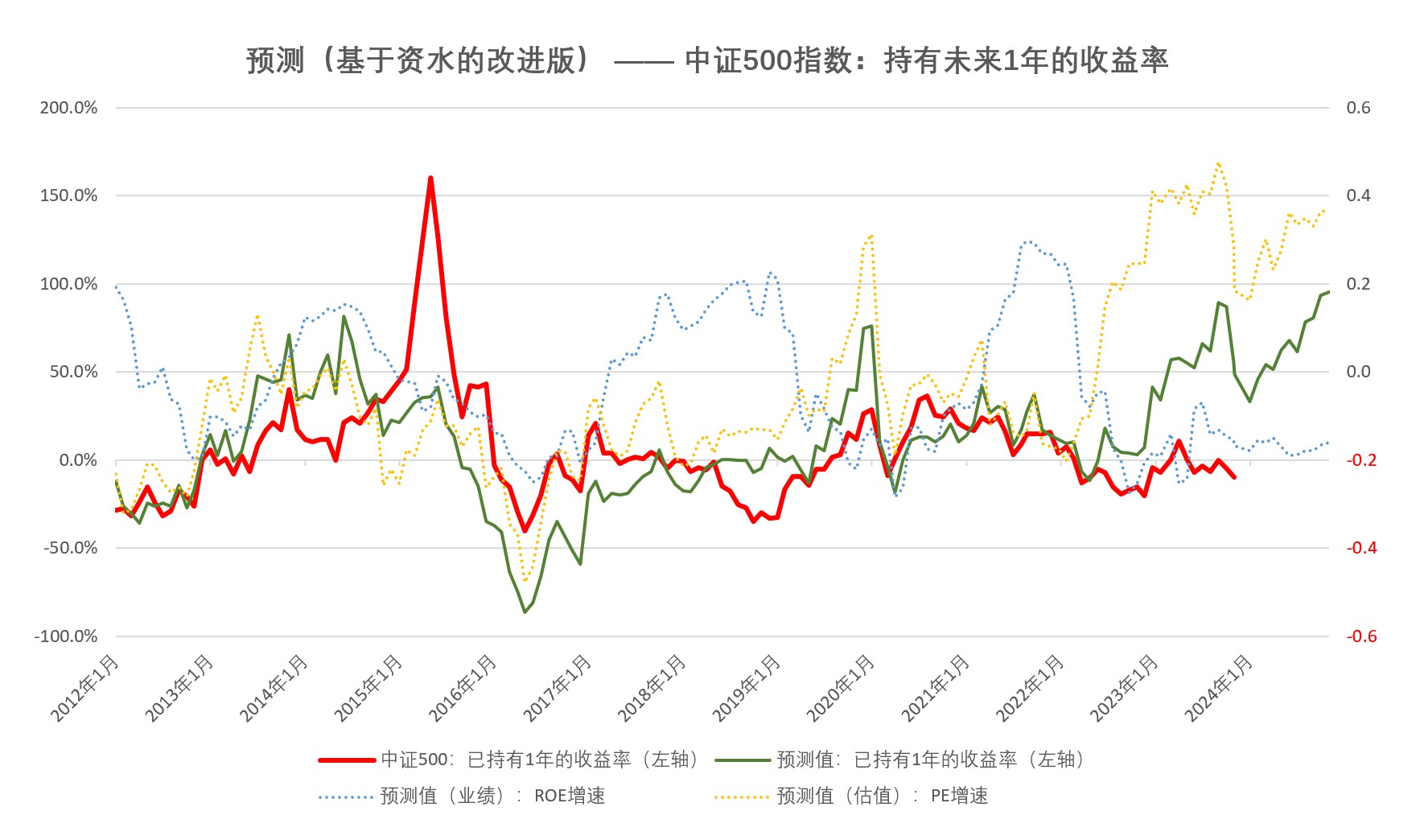

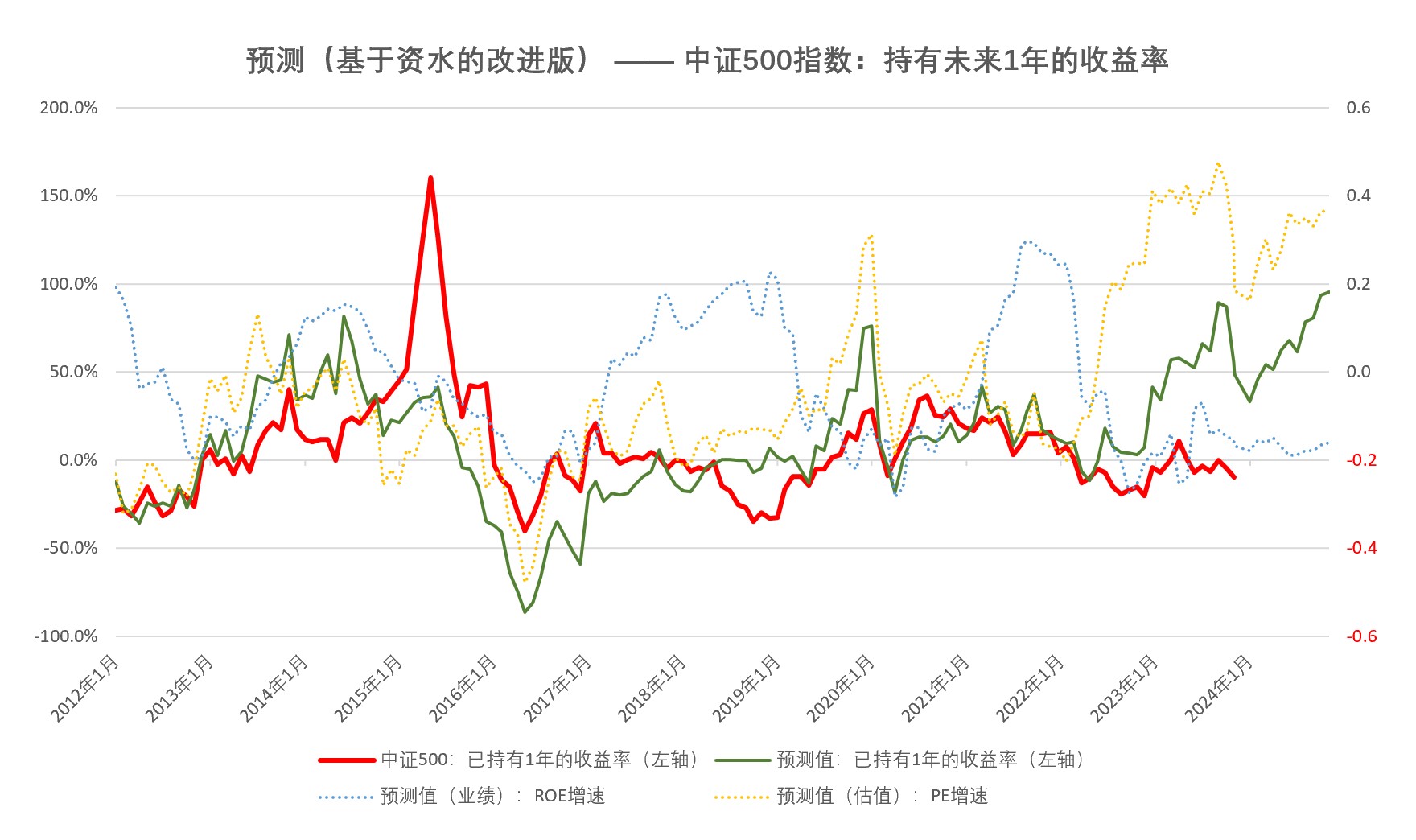

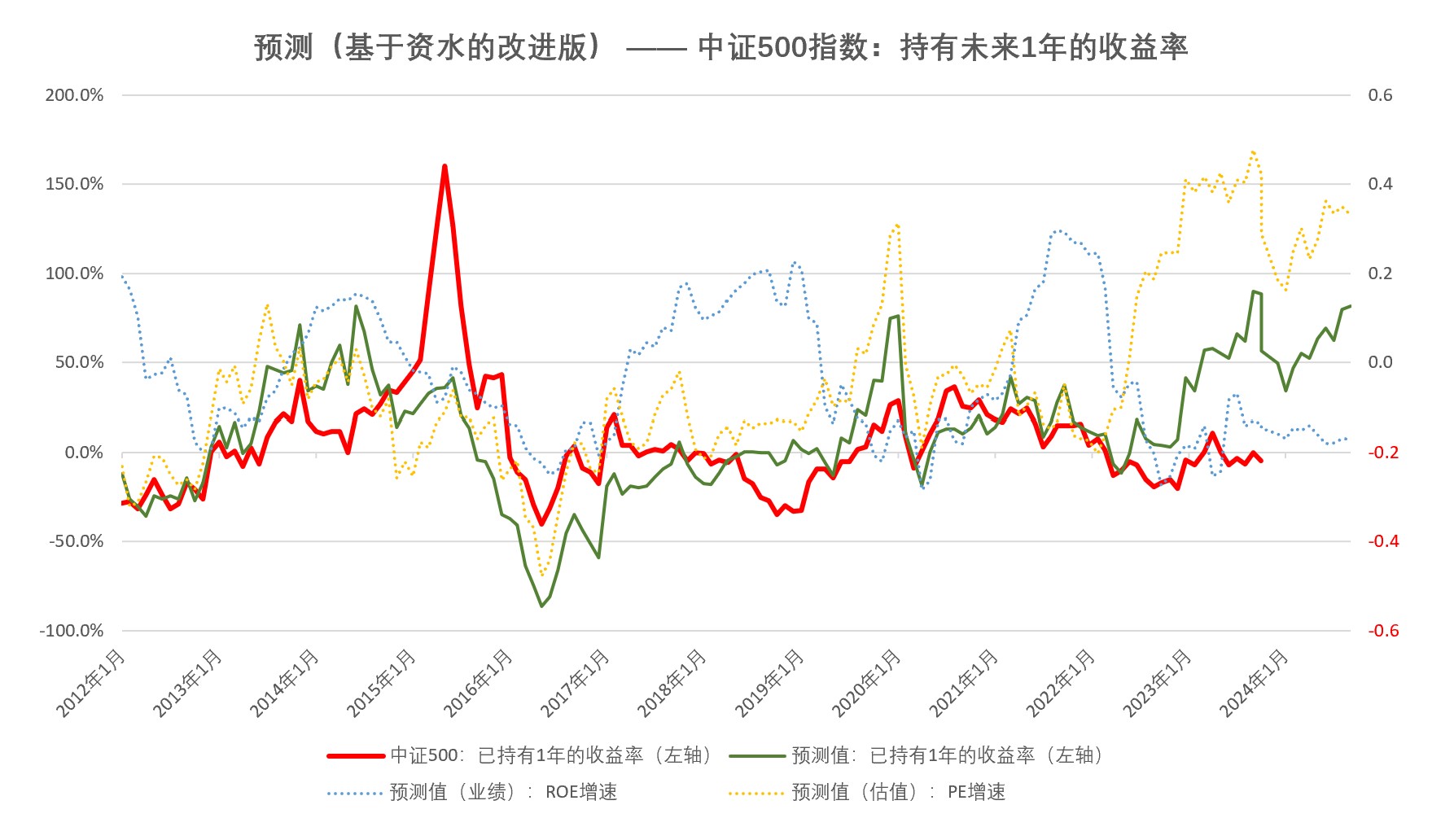

2、从中证500的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳(第2张图,这个图和11月一样、没有更新;因为12月有些宏观数据没有发布出来);同时,从信贷脉冲看,A股上市公司的ROE低点可能在明年6月

3、从基本面(LEI领先指标)择时看,本月仍维持多头仓位的信号、已经浮亏(第3张图)

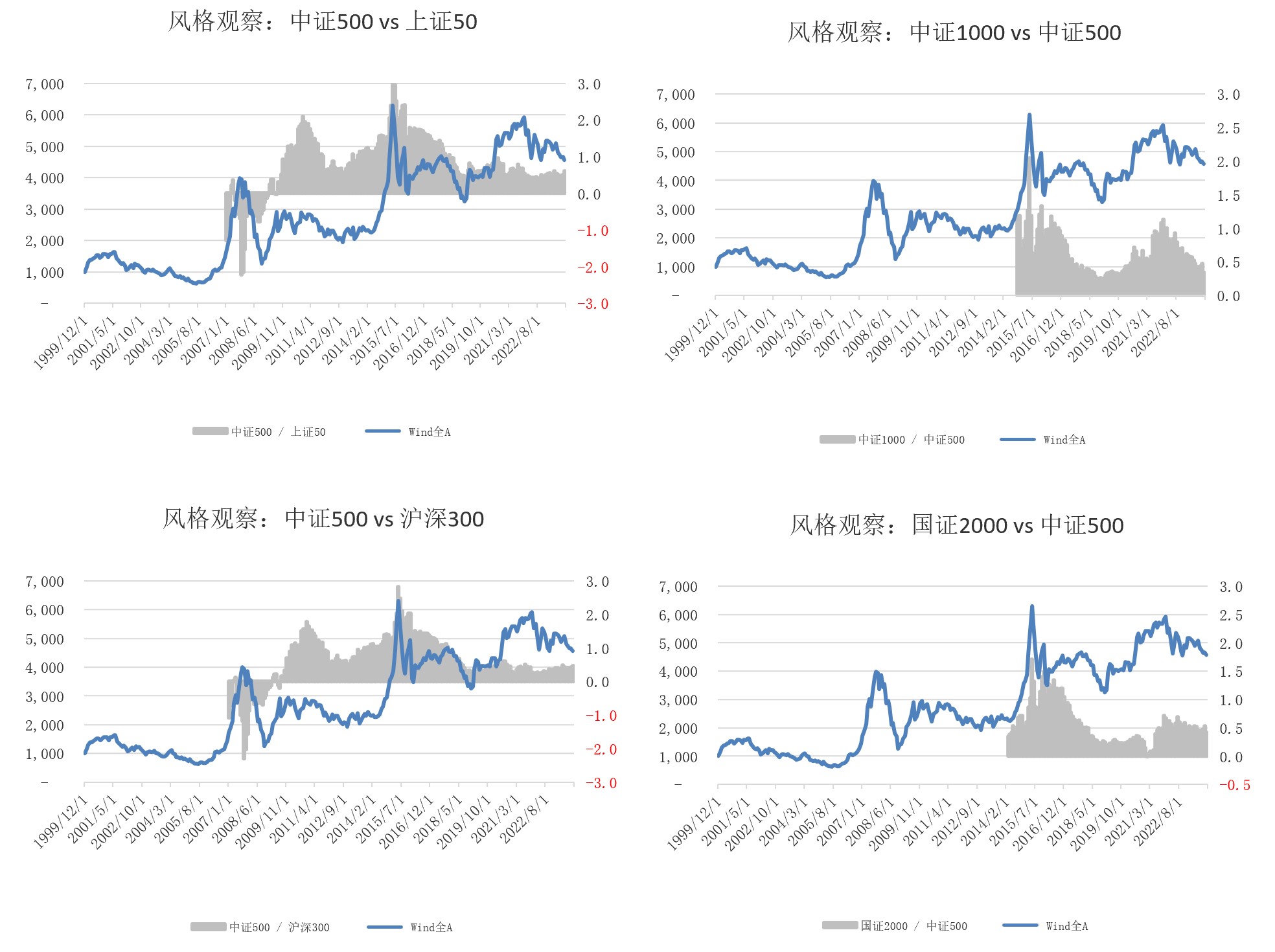

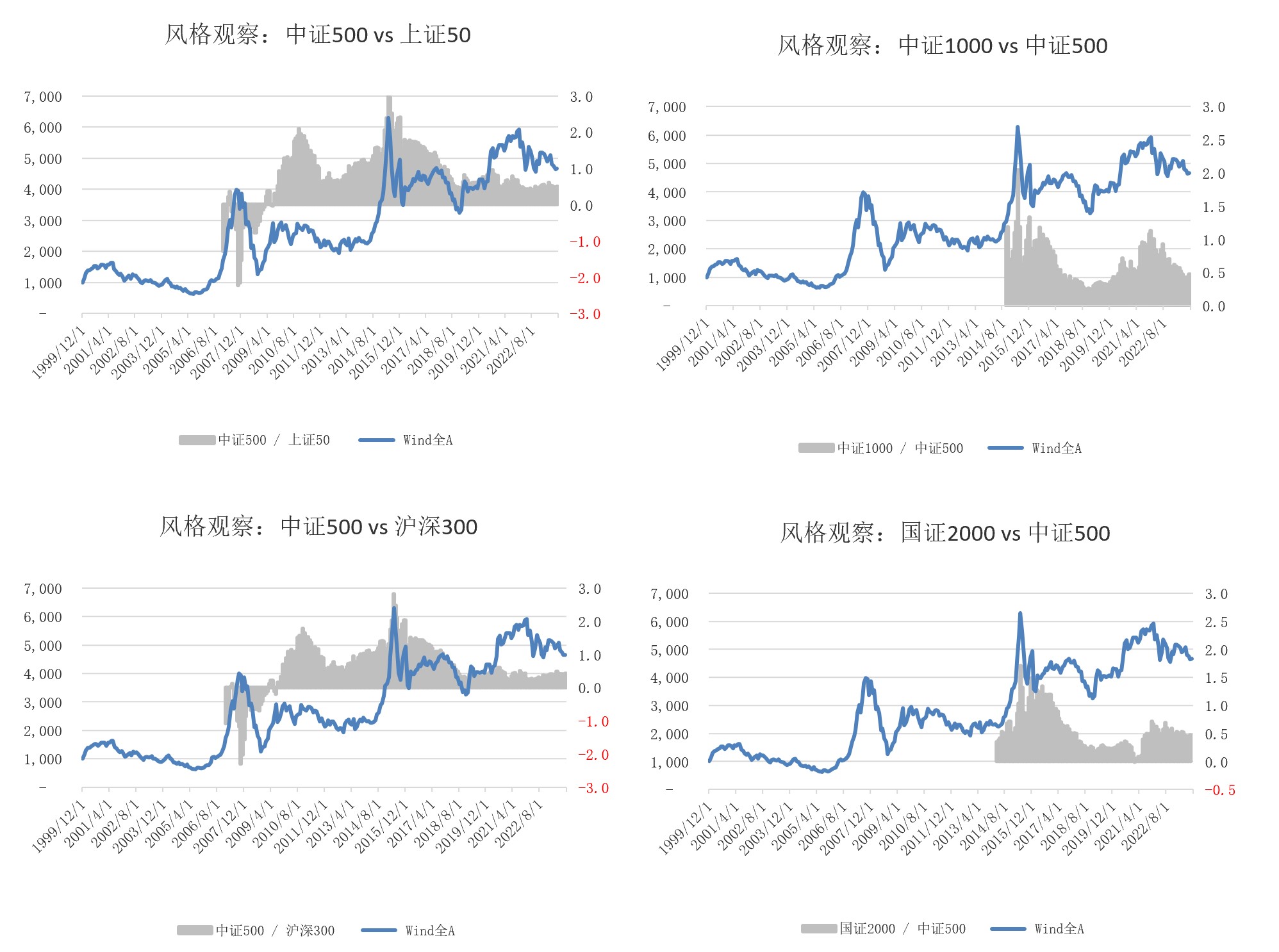

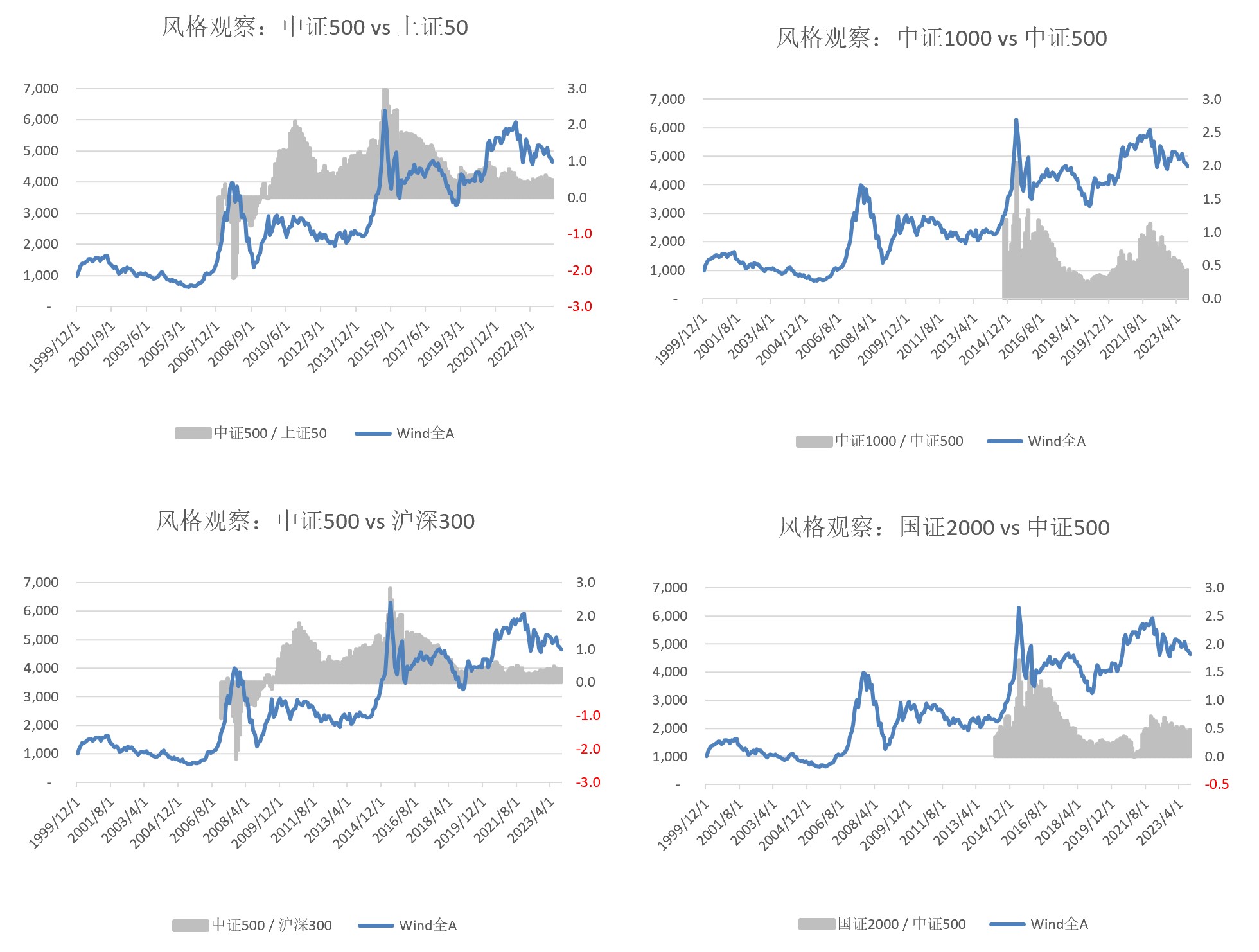

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

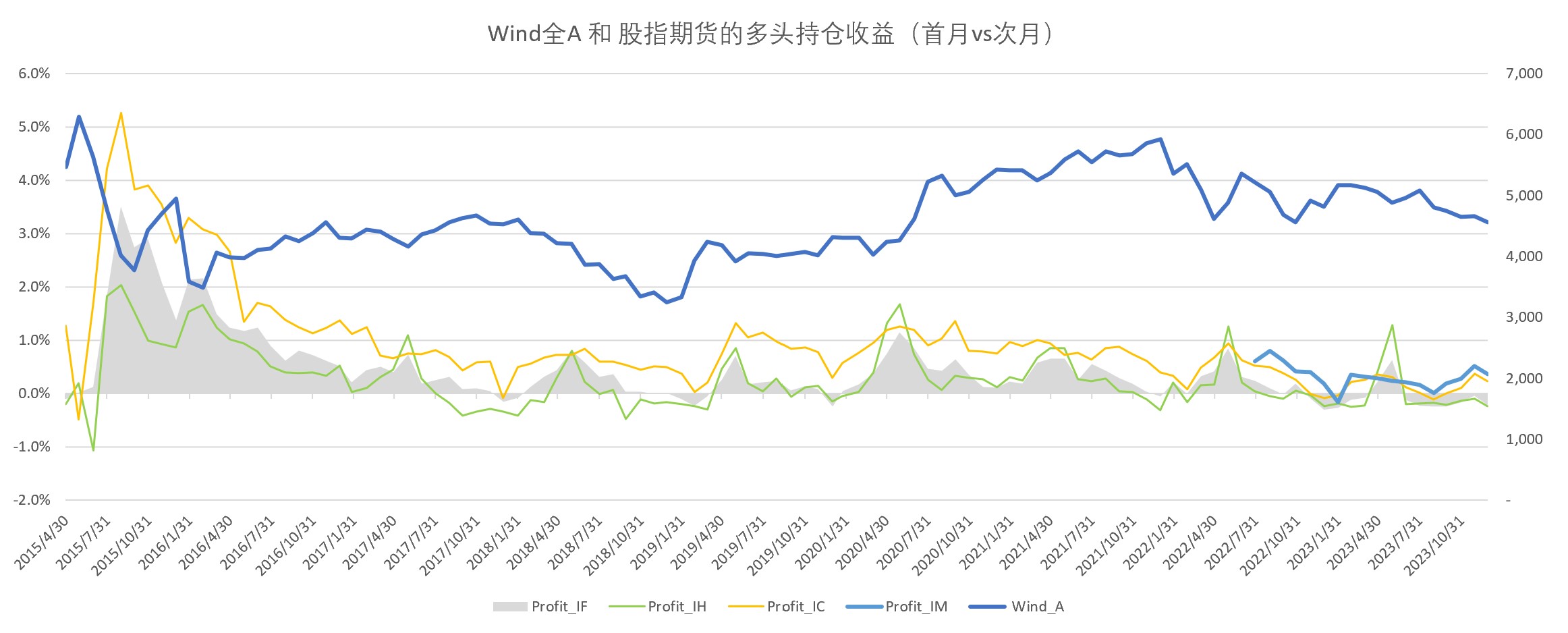

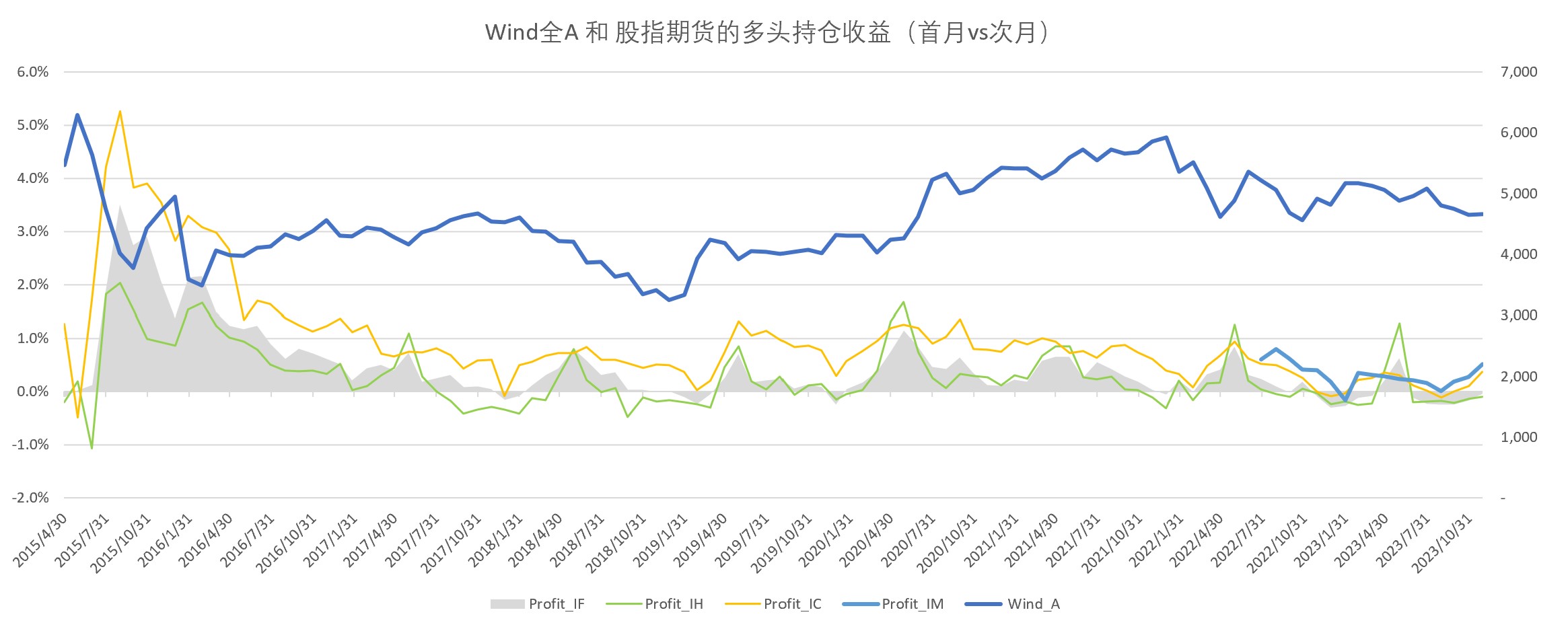

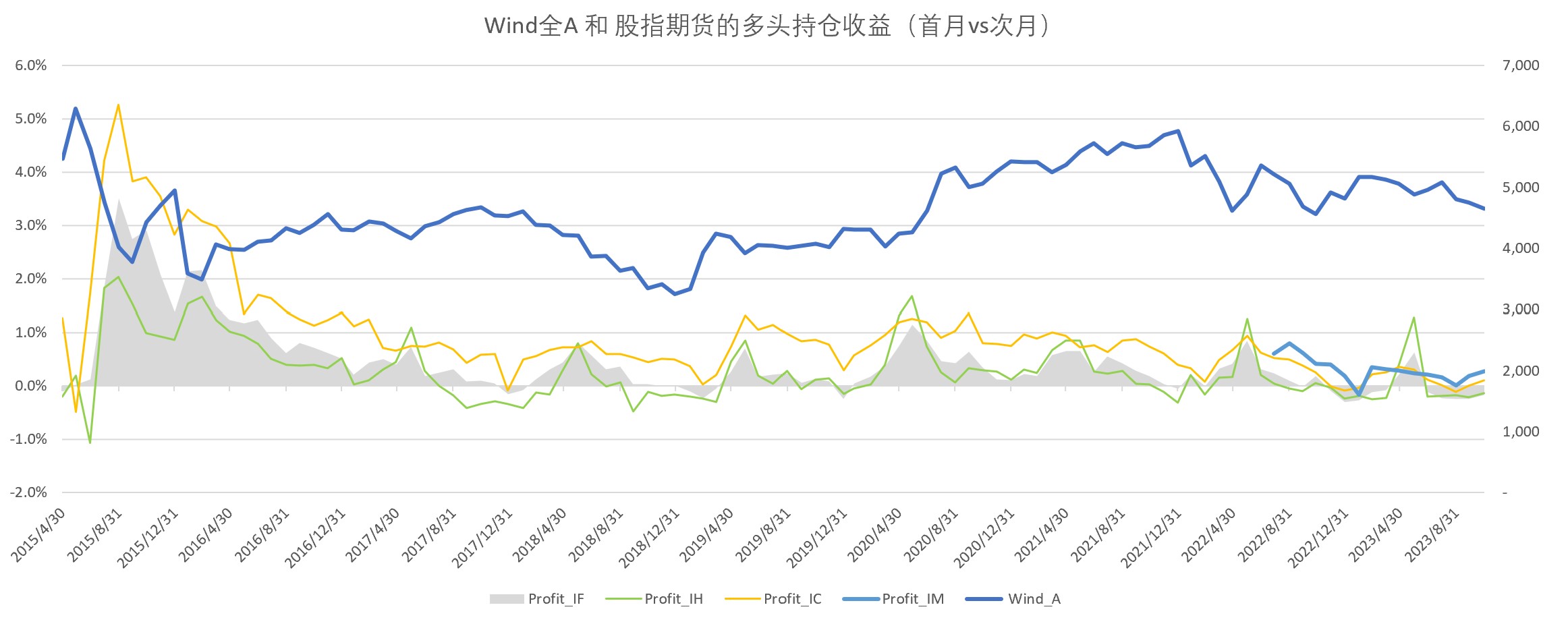

5、股指期货贴水方面,中证500和1000的情况有所好转,向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

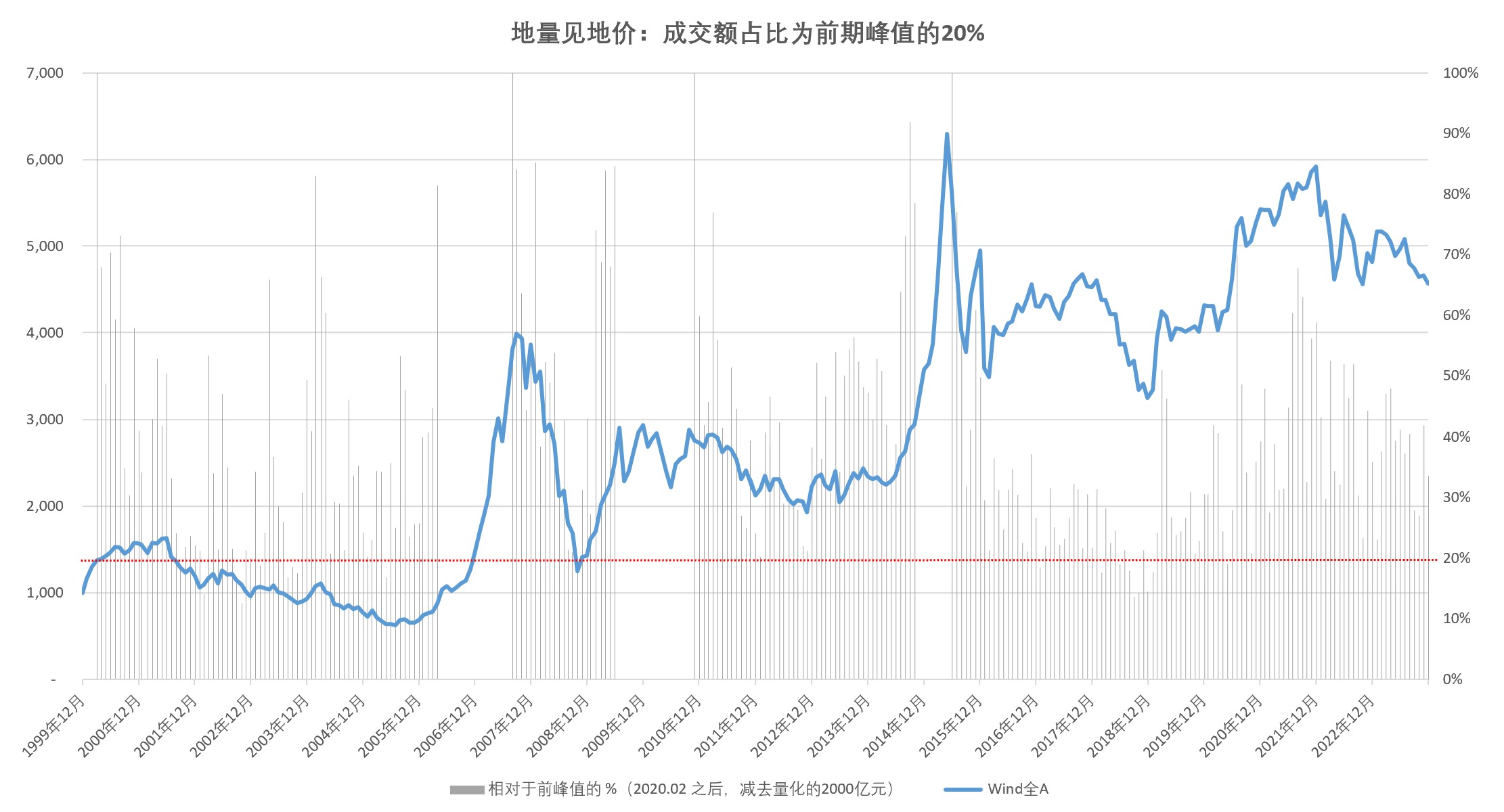

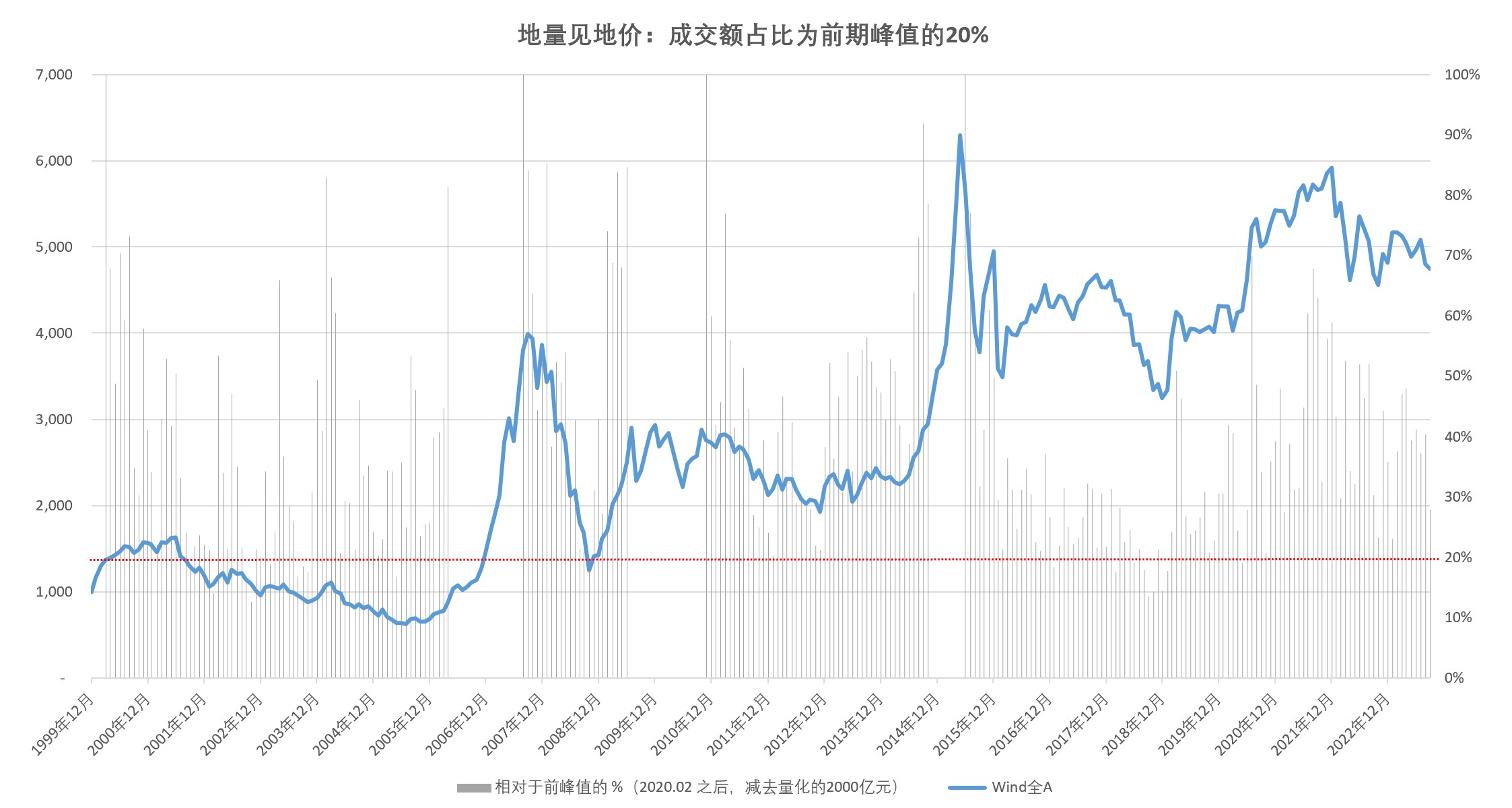

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

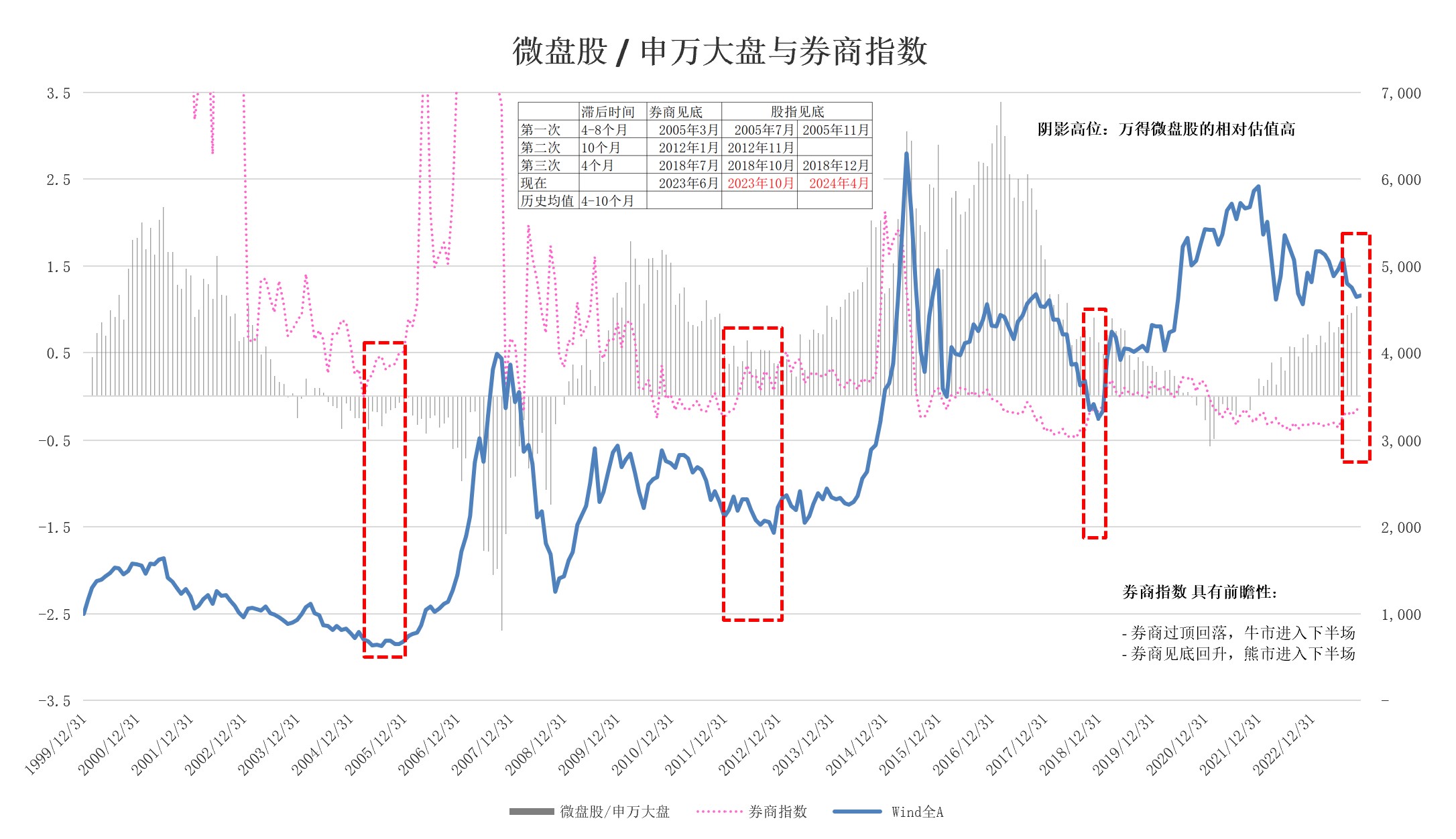

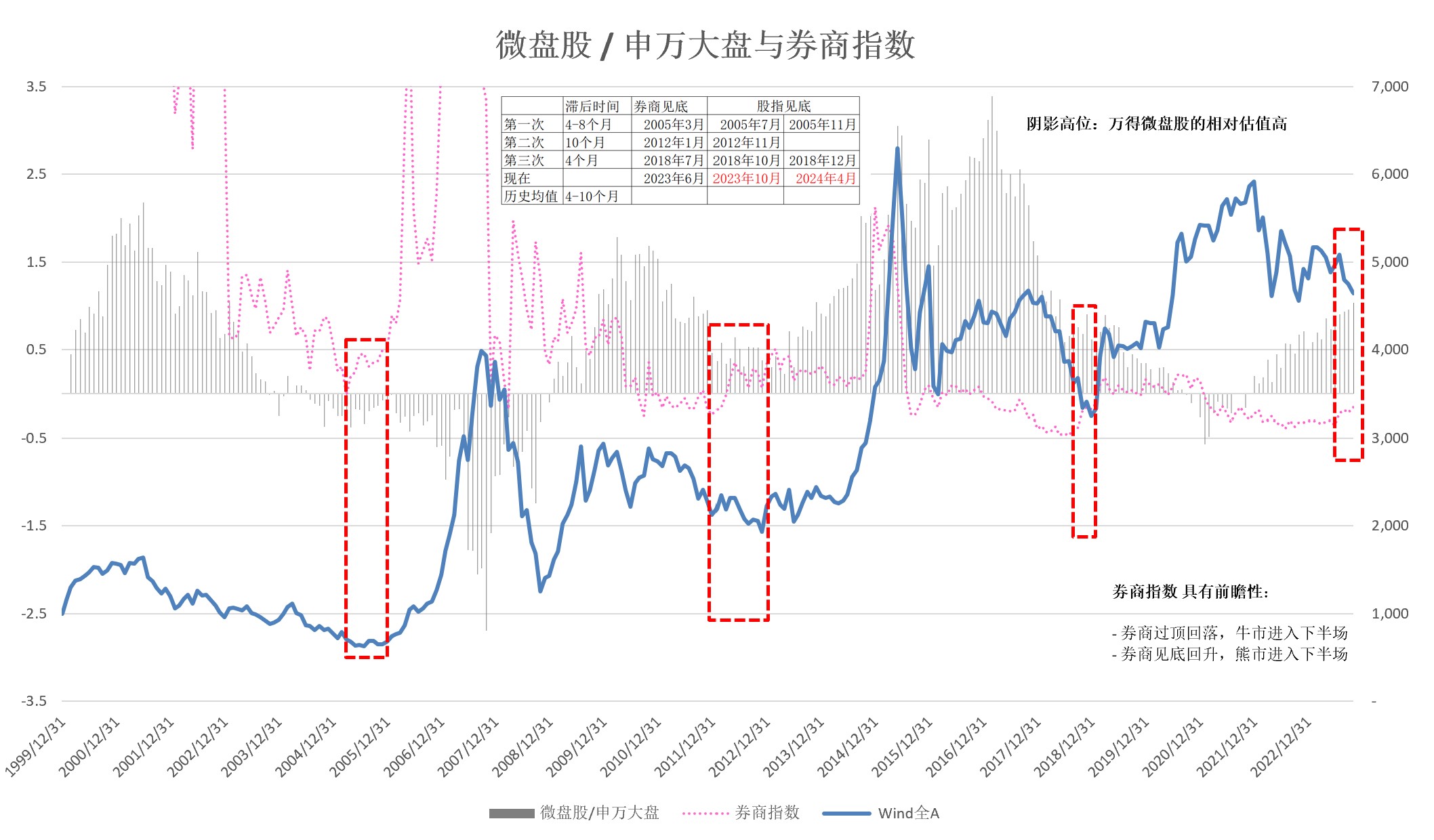

3、券商指数明显走强—— 这次七八月份折腾了一把; 虽然和历史上能驱动大牛市的券商指数相比,还是偏弱;但从券商指数相对于大盘的领先作用来看,A股未来的“市场底”有较大概率在2023.10 - 2024.04 之间出现。

另外,从大小盘的估值看,小盘还未到极度高估的情况,所以趋势仍有可能持续。

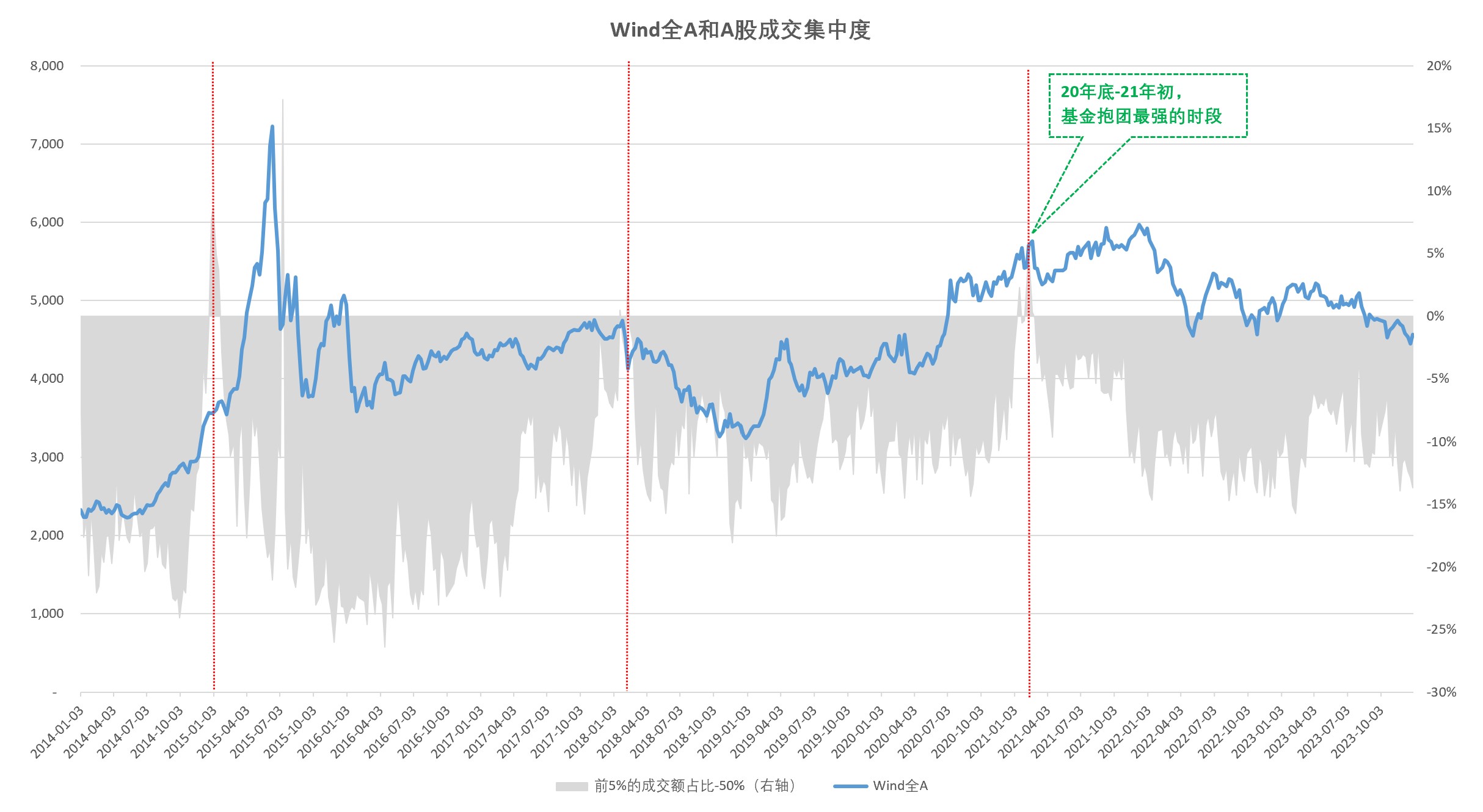

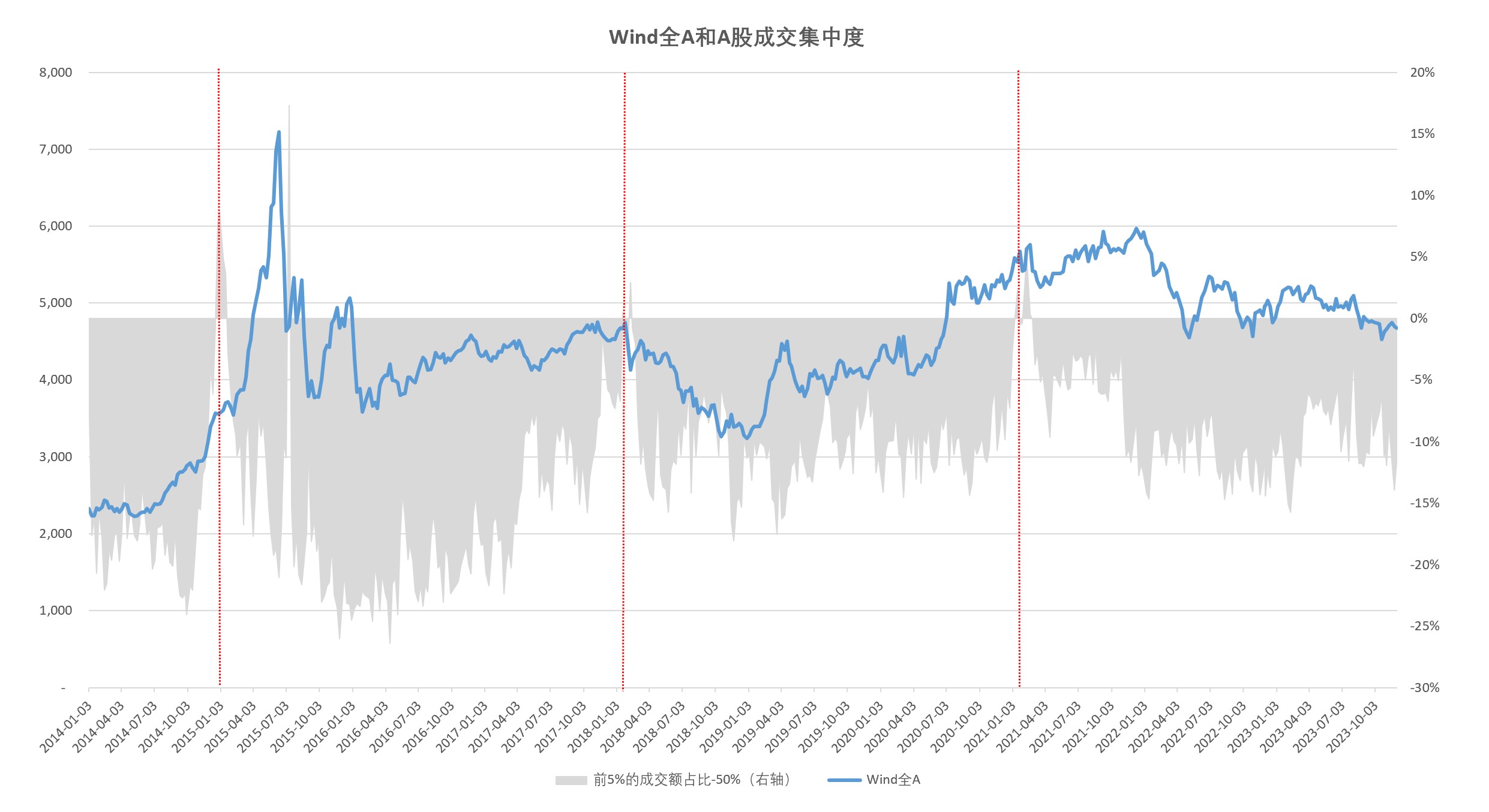

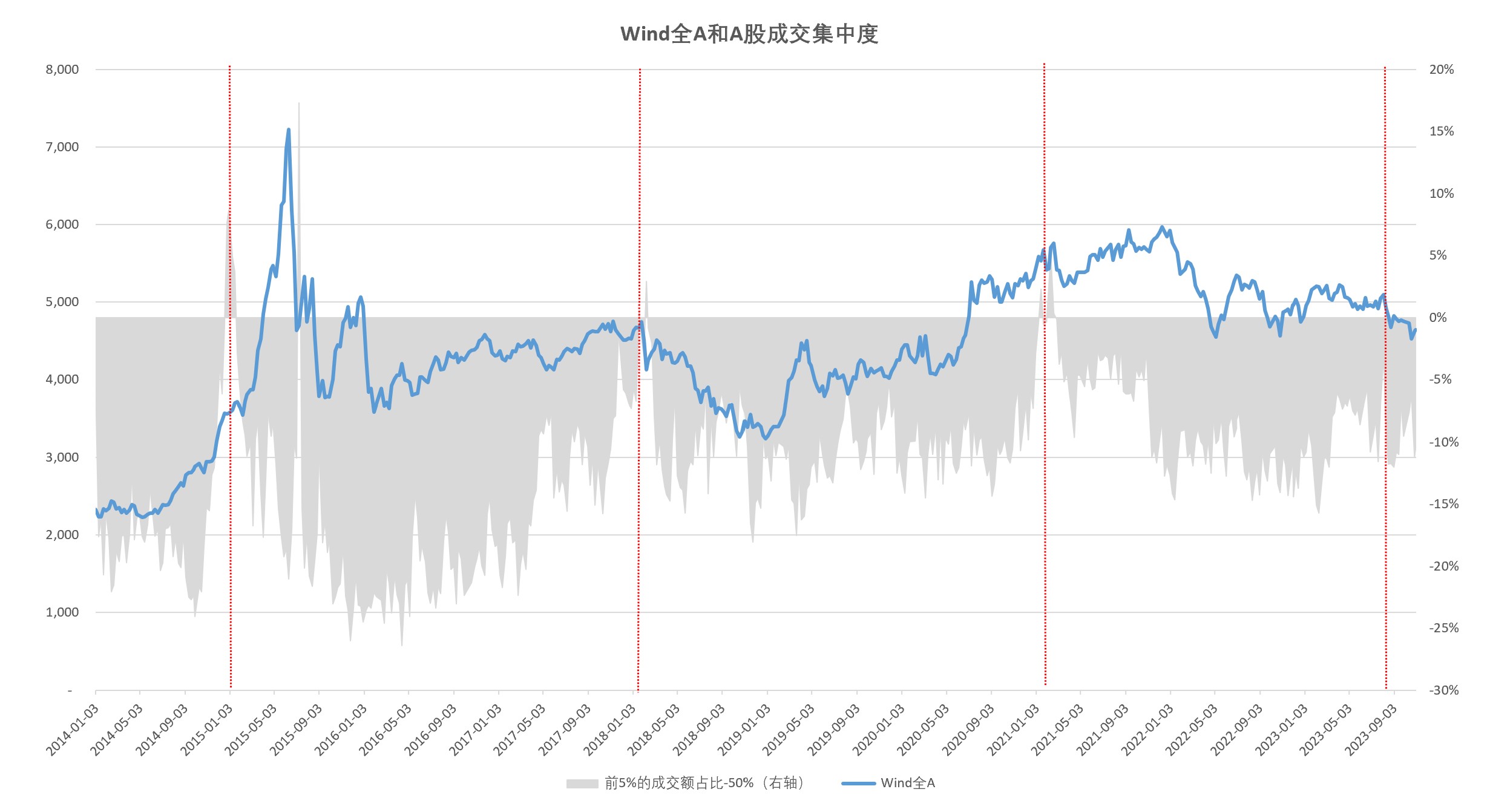

4、A股的成交集中度比较分散;市场比较平淡。

四、可转债

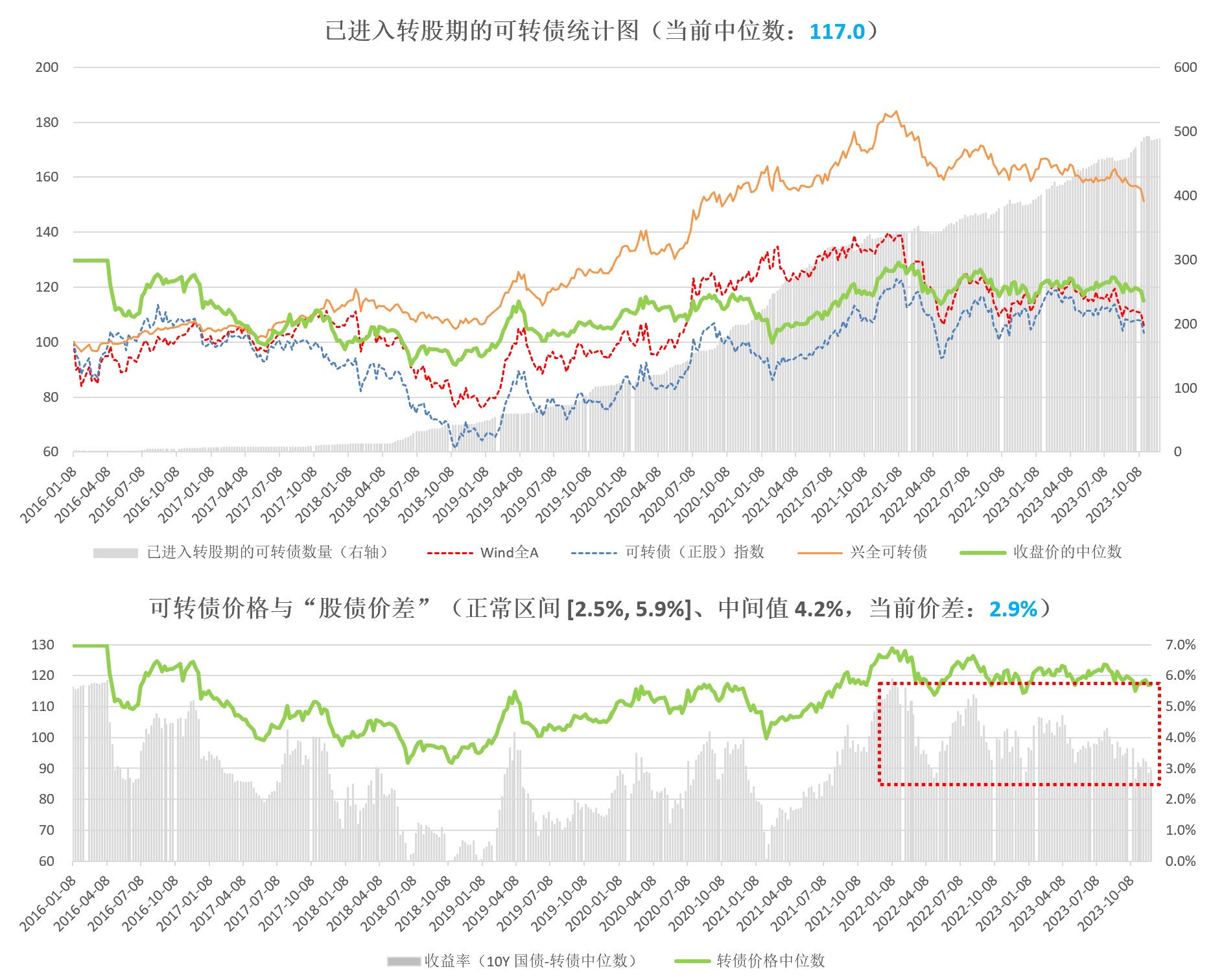

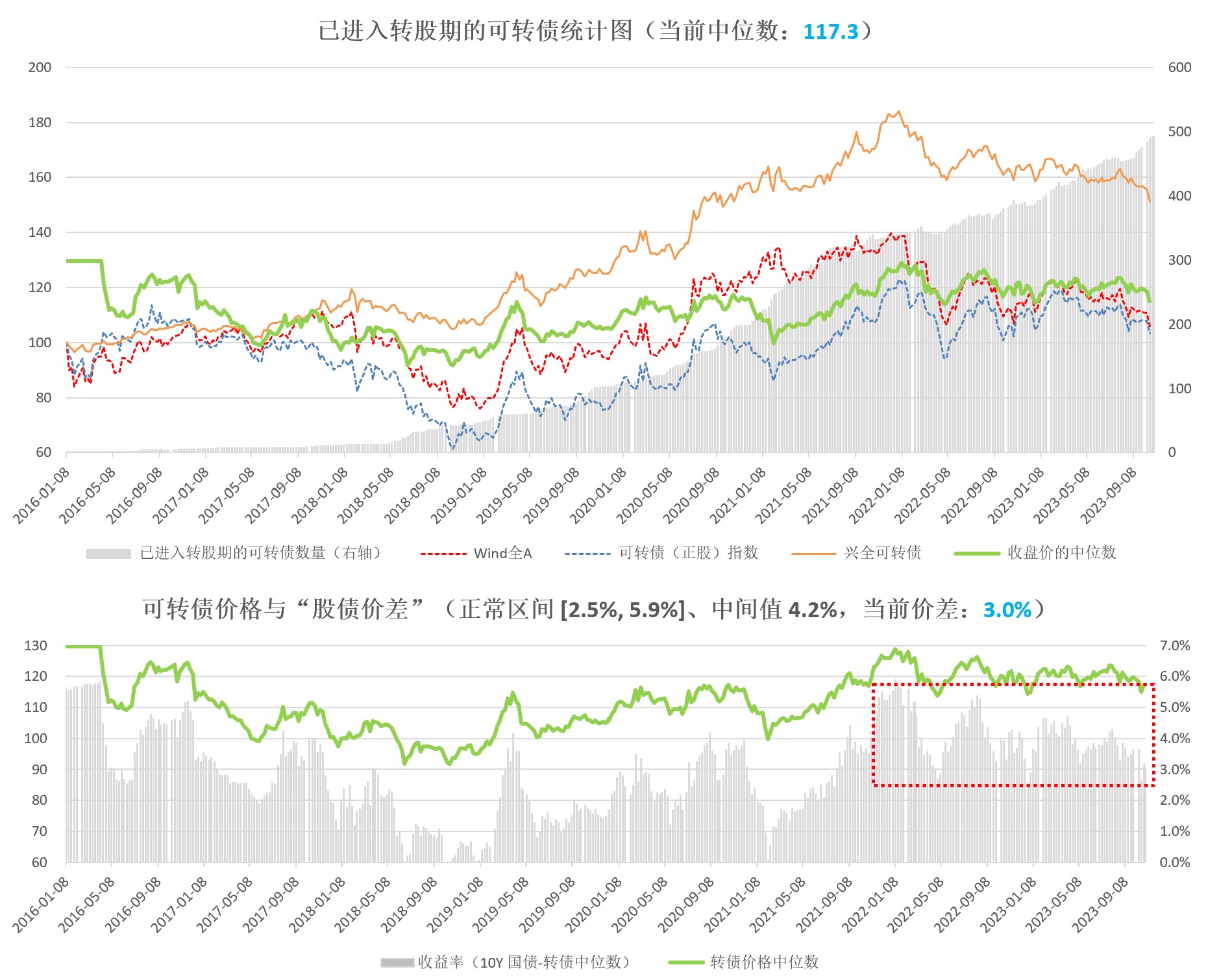

1、已进入转股期的可转债价格中位数重新回到(116.5),低于均值(第1张图)。2、从收益率价差(2.8%)看,转债的性价比回到偏低的水平;对比A股,还是相对偏贵(第2张图)。

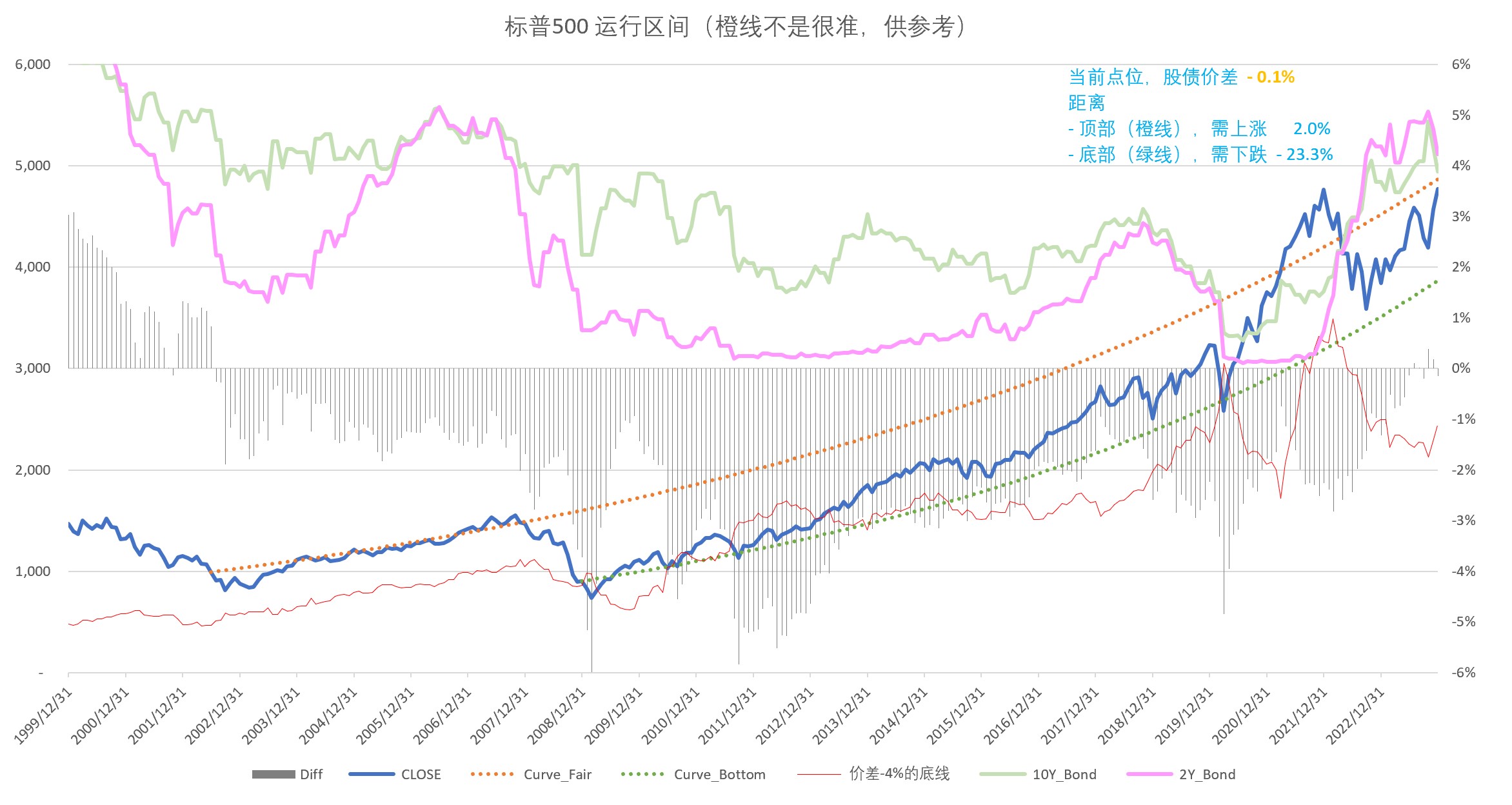

五、美股

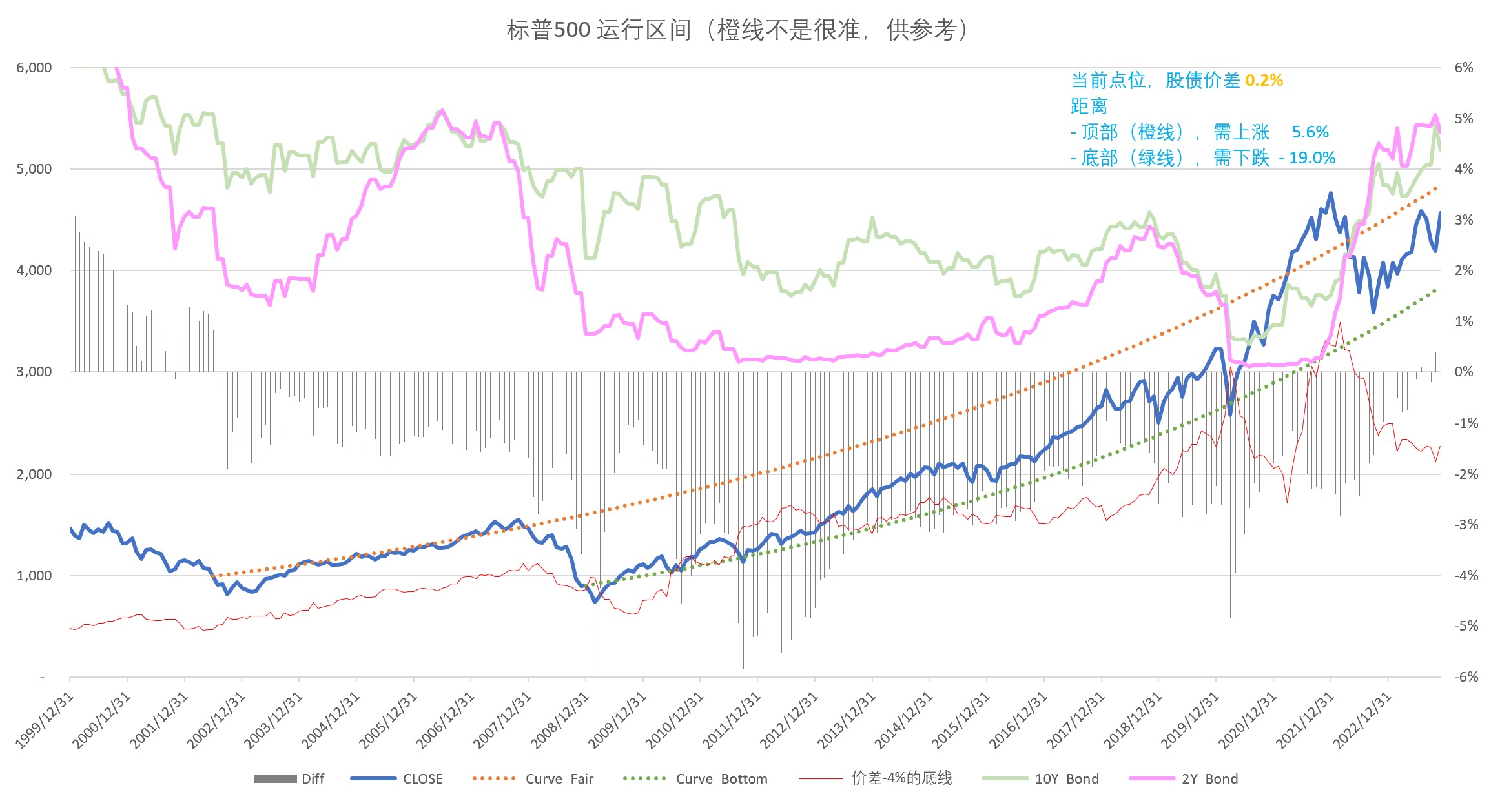

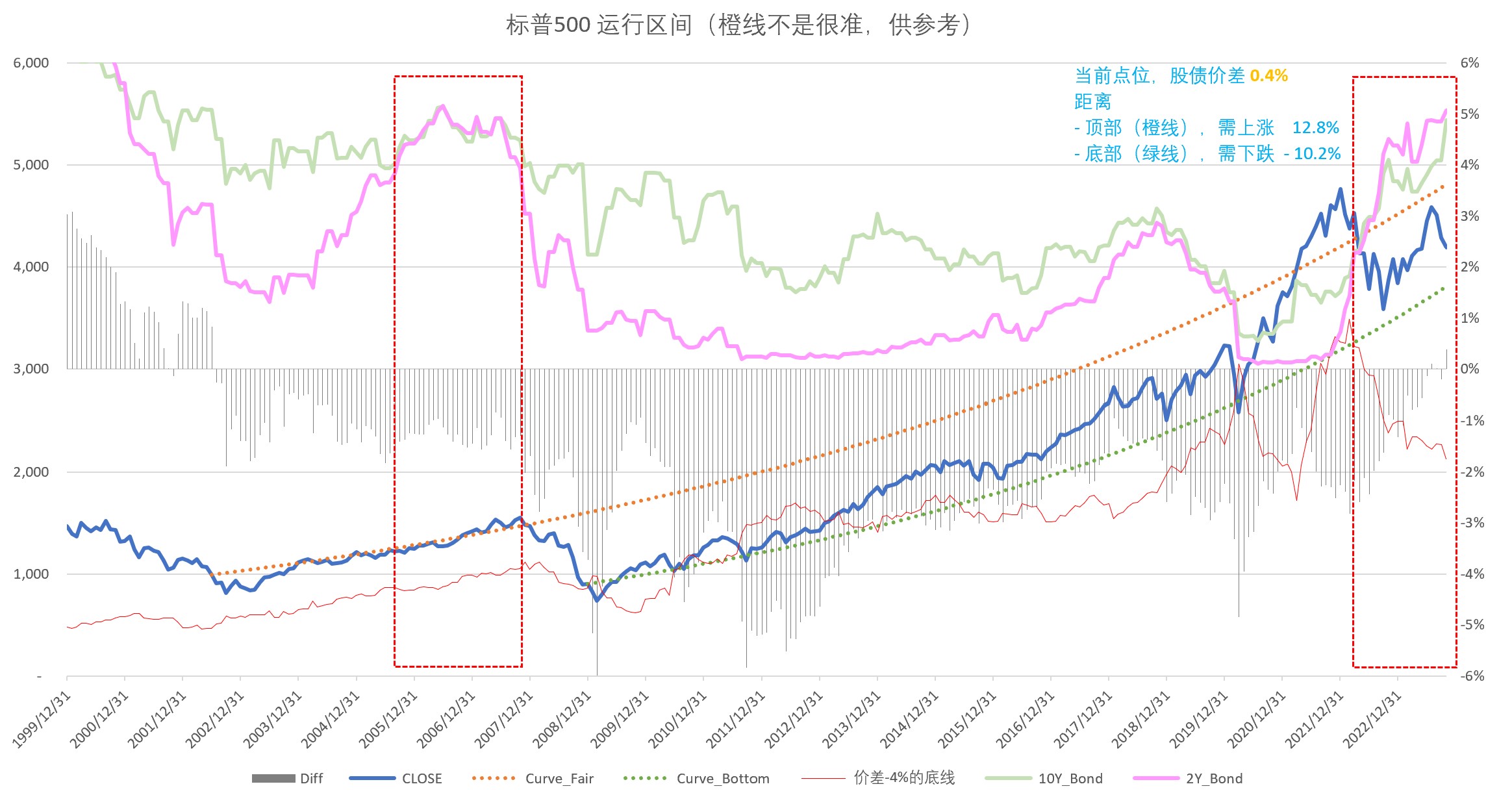

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 -0.1%,安全边际不高(第1张图)。

ylxwyj - 承认未知 & 用数据说话

赞同来自: 低风险投爱好者 、wangningchn 、Jonathanqi 、jacktree 、lid765a 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

11月底的更新

吐槽:

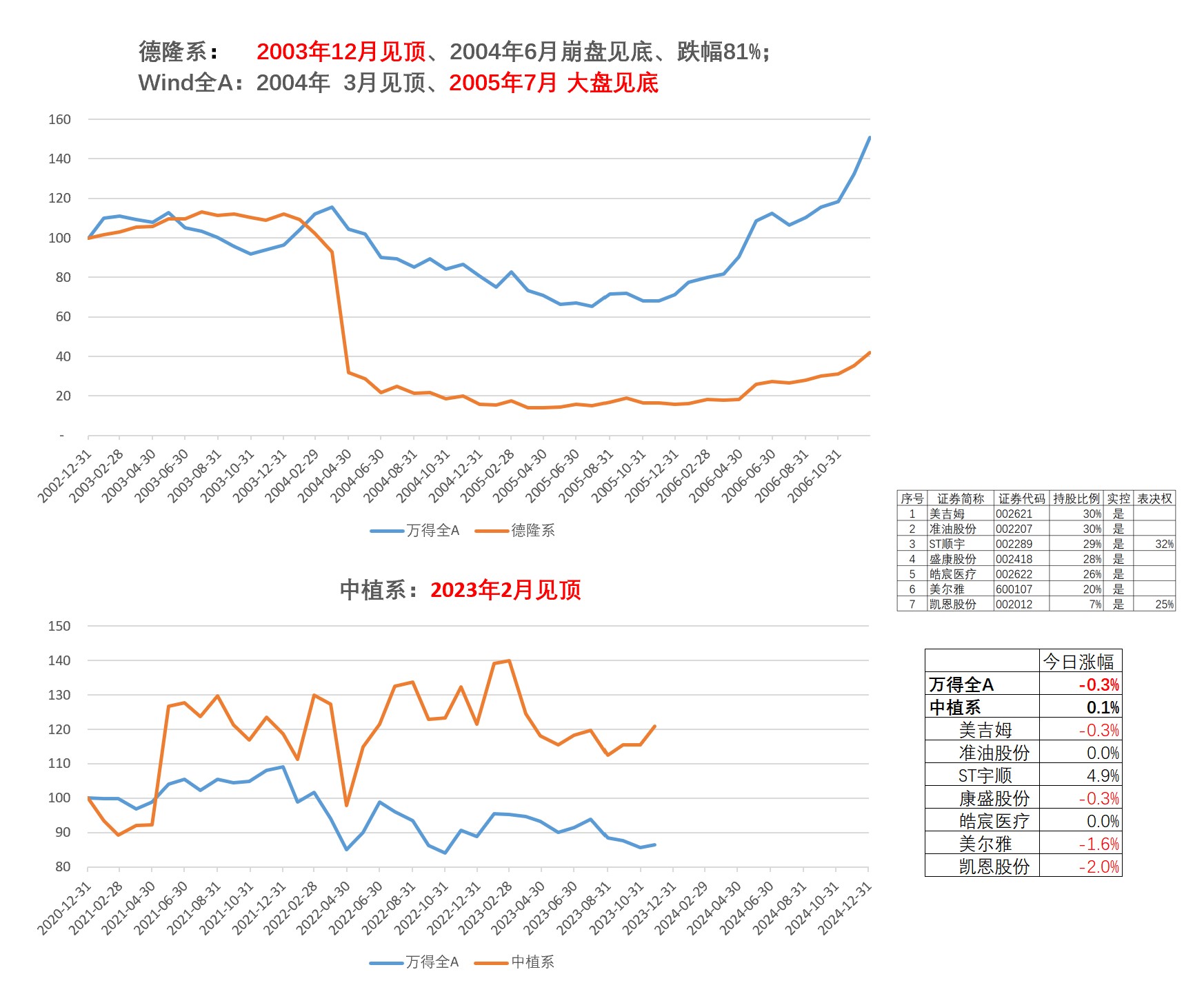

下周休假、放松一下,所以就不吐槽了。虽然这个月,有北交所暴涨、中植系暴雷(抓人 & 控股上市公司高管跑路)、基辛格和芒格离世、国家队再出手,但总体市场还是比较平稳的。

总体感受:

1、A股还会继续磨底;如有机会等到A股的股债价差到-4%、月均的日成交额低于5000亿元且经受住美股下跌的共振之后,会择机使用股指期货上加一些杠杆。2、从信贷脉冲看,A股上市公司的ROE低点可能在明年6月,考虑到市场会提前反映预期,估计2024年的2-4月,可能是比较好的加仓点;也许可以考虑春节前加仓,博一个春节的节前效应。(完全瞎猜,不负责任)。

3、小盘股相对于大盘股的估值,处于历史的中等偏高水平(按国盛量化团队的测算,大概是1倍标准差,并相对看空小盘),个人觉得如果小盘继续走强也没什么奇怪的,毕竟物极必反,现在还没到“极”呢。

4、股指期货的贴水好了不少,Rolling 又开始有点肉吃了,这个还是比较开心的。

继续熬着吧,其他的就不多说了,看后面的常规图表吧。

一、中美的资金流向

中美对比:A股更有吸引力,指标处于2008年底以来的新高;但是,考虑到中美利差的影响(汇率的代理变量),高估情况有较为明显的缓解(图中的绿色虚线),后面需要汇率的支持。

二、A股的总体情况

1、从A股的估值看,目前处于历史绝对低位、已经下破绿色虚线(第1张图)

2、从中证500的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳(第2张图)

3、从基本面(LEI领先指标)择时看,本月仍维持多头仓位的信号(第3张图),虽然9月份建仓以后,一直在亏。。。

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

5、股指期货贴水方面,中证500和1000的情况有所好转,向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

最近的新闻,已经能看到有基金被动清盘了。

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

3、券商指数明显走强—— 这次七八月份折腾了一把; 虽然和历史上能驱动大牛市的券商指数相比,还是偏弱;但从券商指数相对于大盘的领先作用来看,A股未来的“市场底”有较大概率在2023.10 - 2024.04 之间出现。

另外,从大小盘的估值看,小盘还未到极度高估的情况,所以趋势仍有可能持续。

4、A股的成交集中度比较分散;市场比较平淡。

四、可转债

1、已进入转股期的可转债价格中位数继续微跌(117.0),低于均值(第1张图)。2、从收益率价差(2.9%)看,转债的性价比回到偏低的水平;对比A股,还是相对偏贵(第2张图)。

五、美股

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 +0.2%,安全边际不高(第1张图)。

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

赞同来自: 凡先生 、生命是场误会 、skyblue777

辛苦了;

底部区域,半仓,持仓,已深跌的各类etf,少量套牢的个股;

静待花开,希望不要等得太久;

商品期货的钱不好赚,波大心慌慌;

ylxwyj - 承认未知 & 用数据说话

赞同来自: 会跑的蜗牛love 、tangle007 、无心插柳 、明青 、吉吉木 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

10月底的更新

吐槽:

1、市场10月份的股指,走了一个大V。

说实话,没想到会出现这么猛的下跌;反过来想,既然预判不到下跌,那大概率也没能力预计什么时候见底,所以,整个10月就是懒懒地满仓抗过来的。同时,这个月的股票组合也没啥超额收益。

市场依然低迷:IPO虽然没有暂停,但节奏放宽明显,撤回和终止的不再少数;公募基金方面,面临着赎回潮,且有多位知名基金经理卸任相关产品。

2、投研

双节期间,比较努力。

因为未来计划把主要精力投向美股,所以开始看Portfolio 123网站(果仁的欧美日版本),把该网站上的55篇BLOG都刷了一遍。主要有3个感受:

1)外国散户的思维逻辑和方法论的推导,和我们不太一样,读完了在理念上确实有收获;建议有兴趣的网友,可以通刷一下。(现在英文阅读已经不是障碍了,用Chrome的全文翻译功能就行)

2)该网站提供的数据要比果仁网丰富很多,学习成本比较高。建议先看Blog和论坛帖子,不用着急去付费尝试。

3)如Duckruck所说,小市值策略模型,该网站的回测结果也显示有效,年化收益能做到20%+;但是,对于美国小盘股的流动性和交易成本,还需今后观察确认。

另外提一句,通过学习他人来提高自身投资水平,似乎是一件比较困难的事情;原因可能有两个:

1)你不具备别人的知识储备结构

2)你的性格和所学习的策略不太匹配

3、游戏

10月的下半个月,过得比较堕落但快乐,继续玩游戏:

1)《暗黑破坏神 4》(第2赛季),这次练了一个先祖锤的野蛮人。这个赛季的升级比较容易了,一个周末就到80多级了,另外物品等级也高了,从810到925,朋友里面也有人拿到军帽了。

2)《完蛋了!我被美女包围了》,这个42元的Steam小游戏,个人强烈推荐,从提供情绪价值的角度看,性价比很高 —— 半支花西子眉笔的价格,换6段爱情旅程。

个人最喜欢 李云思、肖鹿也不错。

不过,我的泡妞水平很烂。第一次不看攻略玩的时候,到了第4章结尾,女孩的心动值太低,都没能进入第5章的条件。

后来,还和太太一起玩了一把,两个人也是同样的菜,哈哈

总体感受:

1、股市处于较低的估值水平,但是里面的分化还是比较大的、并不是所有股票都很便宜2、小市值策略在今年的收益很高,前面的回帖中有人担心会出现反转;但是,对比大小盘的估值差异(具体见后文附图),目前尚未达到极值、风格动量应可持续

3、从经济指标推算未来1年的上市公司ROE,总体平稳且为数值较小的正数;因此,未来如果股市能走牛,估计也是估值起到主要的推动作用

4、资金流方面,核心还是中美的利率差值和汇率;我没有做这种宏观判断的能力,但是从 @alphafund 的图表看,美元相对人民币的升值,可能已经接近顶部,详情参见下图:

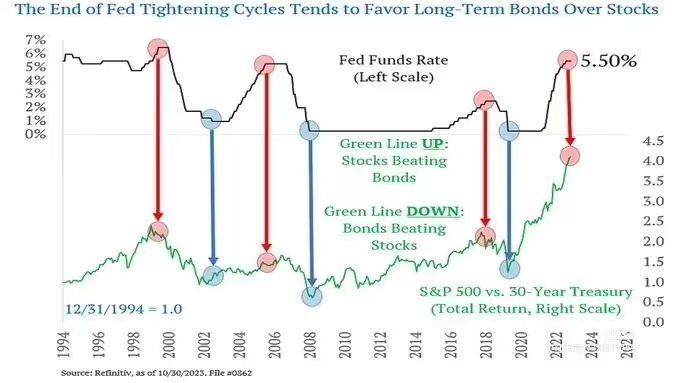

5、从历史看(图表来自小红书),美股的牛市顶点也往往出现在美国利率从高点掉头向下的时候(高位走平,不一定股市就开始跌),详情参见下图:

综上,个人感觉A股还会继续磨底;如有机会等到A股的股债价差到-4%、月均的日成交额低于5000亿元且经受住美股下跌的共振之后,会择机使用股指期货上加一些杠杆。

其他的就不多说了,看后面的常规图表吧。

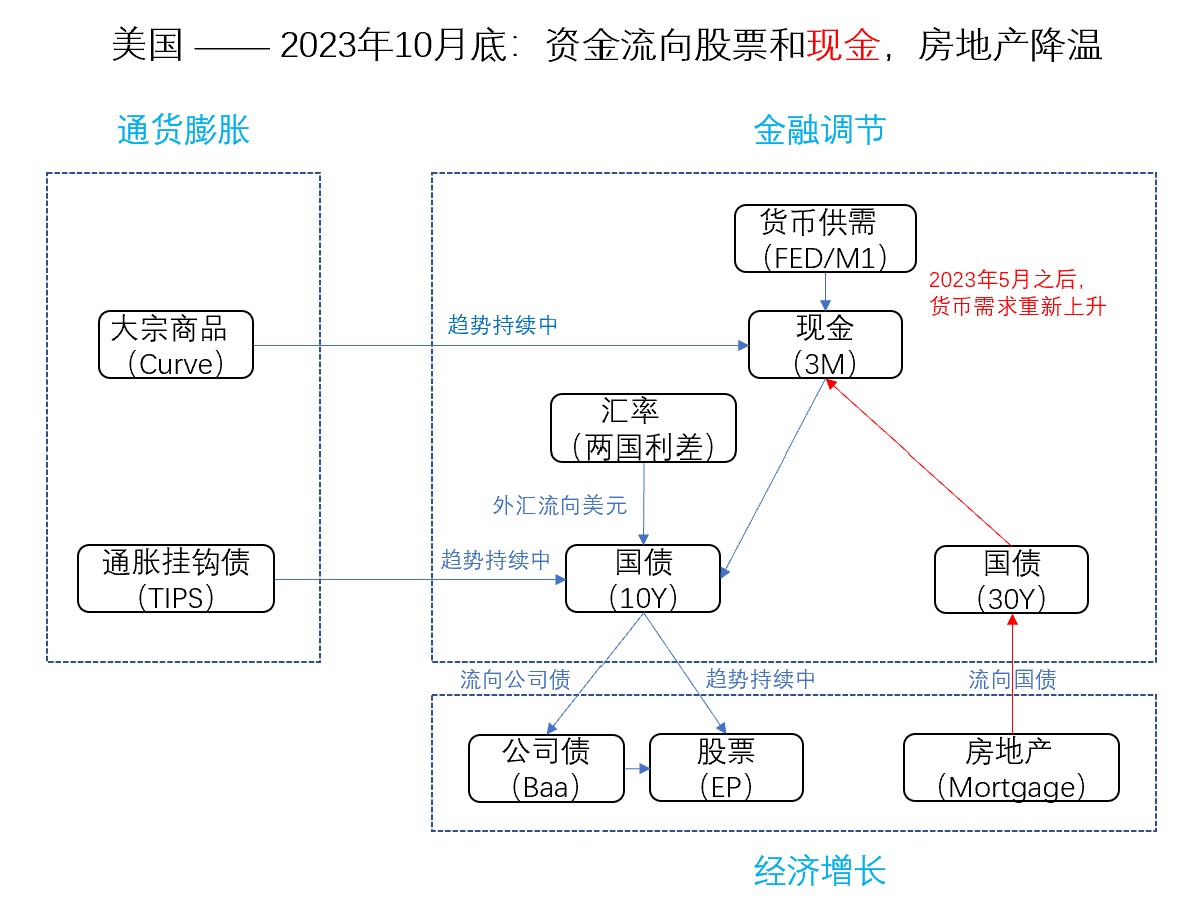

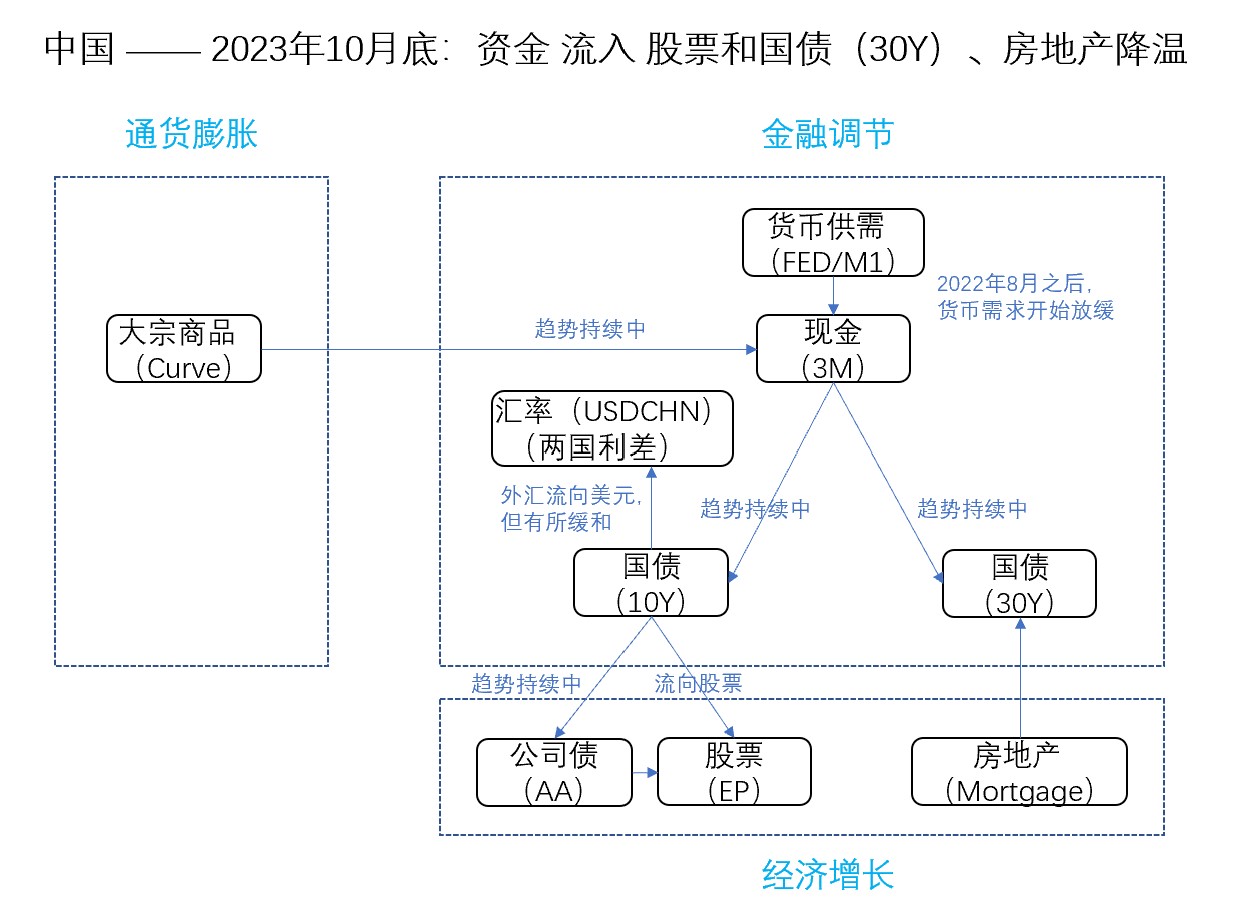

一、中美的资金流向

美国市场的股债价差已经为+0.4%,这是不理性的表现;但并不表示趋势和资金流不能持续,具体参见下图。

中美对比:A股更有吸引力,指标处于2008年底以来的新高;但是,考虑到中美利差的影响(汇率的代理变量),高估情况有较为明显的缓解(图中的绿色虚线),后面需要汇率的支持。

二、A股的总体情况

1、从A股的估值看,目前处于历史绝对低位、已经下破绿色虚线(第1张图)

2、从中证500的未来1年收益预测看,继续走强,主要受估值影响、公司业绩在低位平稳(第2张图)

3、从基本面(LEI领先指标)择时看,本月仍维持多头仓位的信号(第3张图)

4、在大小盘风格中,中证500基本处于A股整体的中等水平(第4张图)

5、股指期货贴水方面,中证500和1000的情况有所好转,向后滚动有正收益(第5张图)

三、A股见底的前瞻性指标

通常来说,A股的底部比顶部容易判断 —— 底部是理性的投资者托起来的;而顶部是狂热的投资者买出来的(非理性的走势,很难用理性推断)。1、熊市的四个阶段:

第一阶段是暴力杀跌;关键原因是股票供求关系严重失衡

第二阶段是明显的反弹 分化行情,股票供求逐渐平衡、但增量资金不多,政策主导热点

第三阶段是多次的走势同步-分化,没有增量资金、散户和基金的赎回潮

(对应本轮,正在发生......)

最近的新闻,已经能看到有基金被动清盘了。

第四阶段是震荡平衡,不断的夯实底部、成交极为清淡(地量)

2、成交额见底 —— 目前,仍在7000-1万亿上下波动;见底的“地量”,可能要回到5000亿以下。

3、券商指数明显走强—— 这次七八月份折腾了一把; 虽然和历史上能驱动大牛市的券商指数相比,还是偏弱;但从券商指数相对于大盘的领先作用来看,A股未来的“市场底”有较大概率在2023.10 - 2024.04 之间出现。

另外,从大小盘的估值看,小盘还未到极度高估的情况,所以趋势仍有可能持续。

4、A股的成交集中度比较分散;市场比较平淡。

四、可转债

1、已进入转股期的可转债价格中位数重新回到(117.3),低于均值(第1张图)。2、从收益率价差(3.0%)看,转债的性价比回到偏低的水平;对比A股,还是相对偏贵(第2张图)。

五、美股

1、美股:继续鸡肋。在长期通道的中等水平;股债价差为 +0.4%,安全边际不高(第1张图)。

ylxwyj - 承认未知 & 用数据说话

赞同来自: 山就在脚下 、钟爱一玉 、xiaowa 、Luff123D 、zddd10 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

大佬今天不考虑临时加更一下嘛,另外大佬在考虑现在的交易量的时候,会考虑到现在量化交易量占比比较高的情况和以往有所区别么?不需要频繁更新。

按9月底的市场观察,9月底的Wind全A价格再下跌13.5%,股债价差就到4%了 —— 这是比较好的价值判断锚点;对应的上证指数点位 2700-2800 吧。

不过,股市后期的下跌杀伤力可能是比较大的,以我个人的观察和体验,能够维持住持仓不割掉已经非常困难了;所以,越是发生了这种情况,就越需要理性支撑;好的加仓,都是咬着牙、抱着敢死队的心态加的。

赞同来自: happysam2018 、Euros 、小谢股民转基民 、好奇心135

ylxwyj - 承认未知 & 用数据说话

赞同来自: happysam2018 、zer000 、hnhaiou 、集XFD 、hantang001 、 、 、 、 、 、 、 、 、更多 »

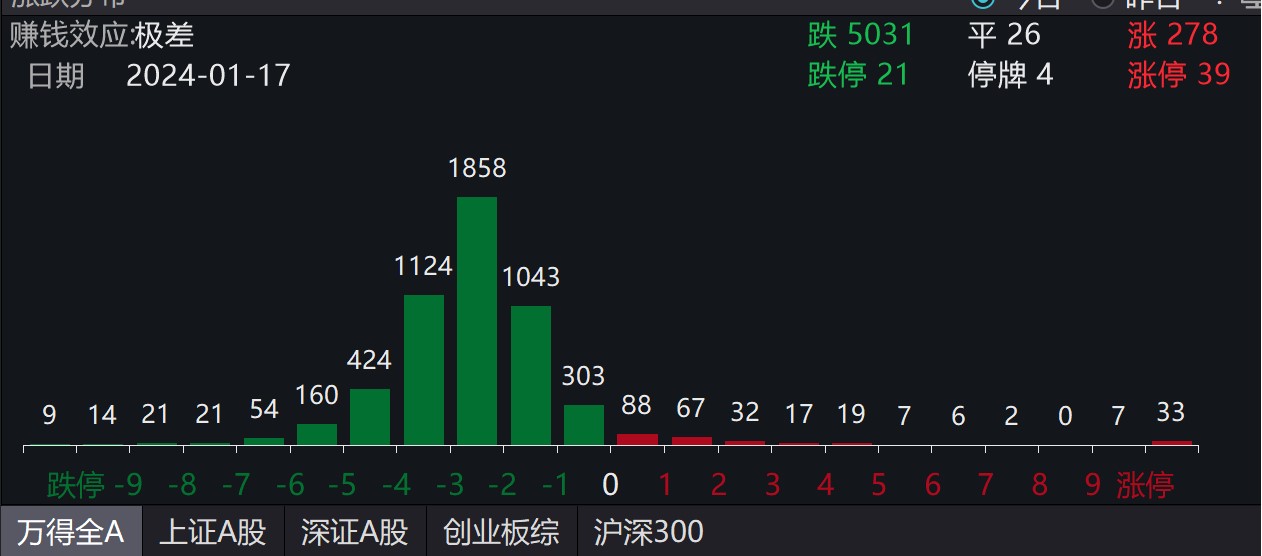

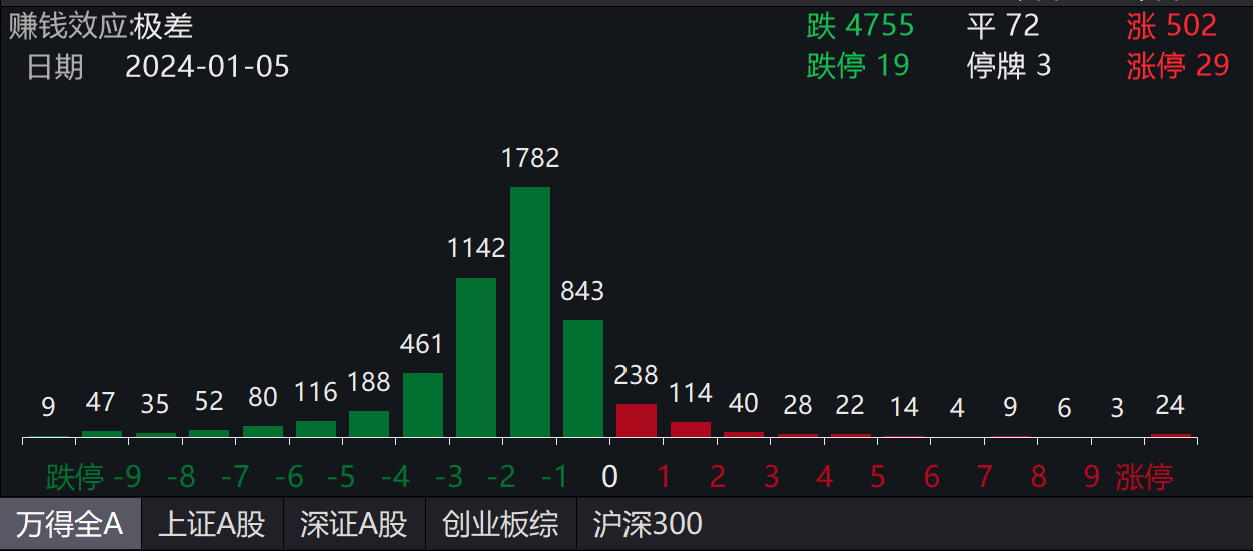

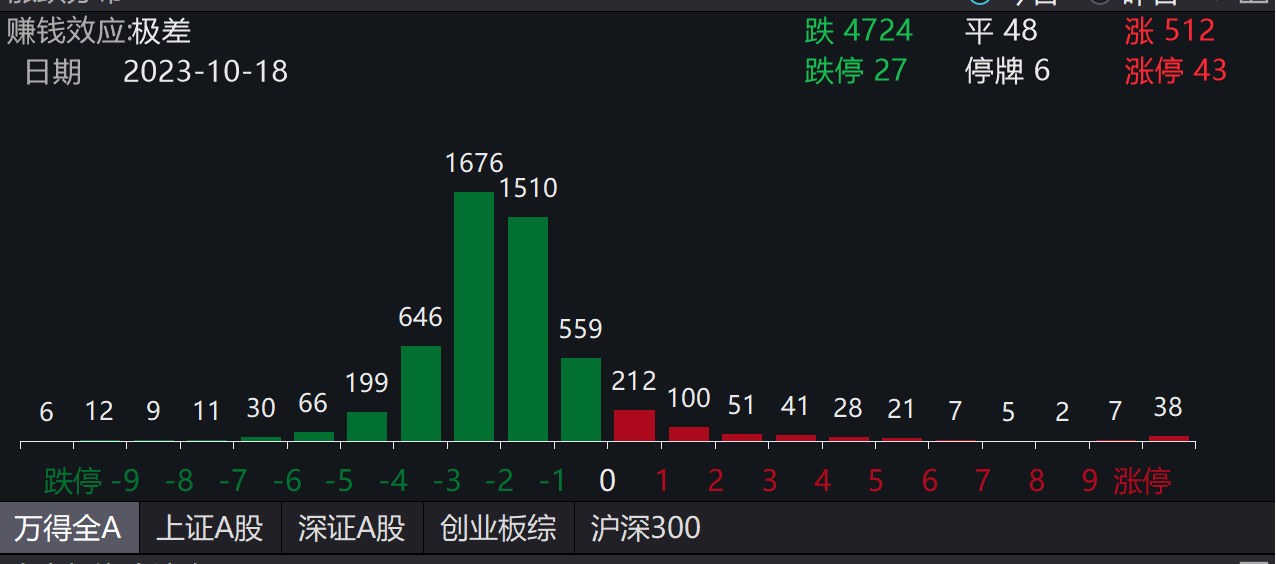

今天的股指跌幅不算离谱;但从个股看,是今天是极度的普跌,这个很吓人:

Wind全A指数,今日共计5284只股票,对应的跌幅中位数,是 -2.01%

今晚的抖音应该很精彩,大家都去看看,图个乐吧~

ylxwyj - 承认未知 & 用数据说话

赞同来自: happysam2018 、青火 、巴依老爷Lagom 、zhuqi123456 、wugreat 、 、 、 、 、 、更多 »

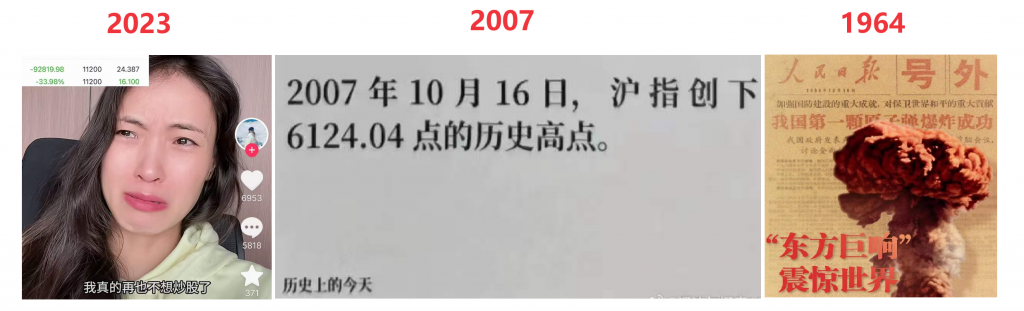

但感觉散户的情绪比较崩溃:

1、水木论坛的股版,有人发帖说“要推倒重来”

2、抖音上,有人说“在2023年国际金融论坛上,有投资者要求关闭股市”

今天就不发啥估值图了,玩点梗,苦中作乐吧。

赞同来自: happysam2018 、秃顶熊 、sdu2011 、jerrytom1 、jiangyou622 、 、 、更多 »

美国国债到了现在这个规模,已经注定它无法长期维持高利率了。如果爆发科技革命或者印度成为了新的中国呢?并且印度愿意大把购买高息美债并且低价低供人力资源呢,虽然我觉得不大可能,但世界人民信美刀的嘛。哎,作为散户,阴暗的希望美帝闹笑话,但不得不假设美帝的韧性比我们想象强大,在笑话发生前,最好还是保持谨慎,避免傲慢影响了生存。

shuifeng2009

- 修身齐家

赞同来自: moneyandyouhai 、Yaon 、蓝笛传声 、happysam2018 、djc354133更多 »

Ujg68gy - 慢慢来,都会涨

在目前的状况下,不太支持利率走高。尤其是15年之后那一波房价上涨带来的居民端负债率飙升至新的高度,现在法拍房已经非常多了。如果收入没有增加,利息支出增加会进一步加剧居民端压力。我们目前仍处于降息周期内,暂时看不到底。只有普遍的收入增加才能解决问题,即通过一些关键行业突破实现对房地产在国内的替代。这个很复杂,政策调控既要先考虑降低利息解决眼前燃眉之急,又要考虑提高目前这一批以普遍受过更多教育(相比...在中国利率方面,非常赞成兄台的看法。在美国利率方面,目前有两种声音:一是美国将长期维持高利率,低利率的黄金时代暂时告别,但我对这种说法始终存疑;一是美国利率今年低或者明年到达高峰之后,一路下滑,直到1%左右,恢复正常水平!

ylxwyj - 承认未知 & 用数据说话

赞同来自: 蒙扎 、wangasus 、新星新星76 、好奇心135 、闲菜更多 »

在目前的状况下,不太支持利率走高。尤其是15年之后那一波房价上涨带来的居民端负债率飙升至新的高度,现在法拍房已经非常多了。你误会了,我说的未来长期利率可能维持高位的国家是指美国,而不是中国。具体的图表和说明,可以参见《美债,当下最大的机会》 里面我的跟帖。

至于中国,现在是放水到实体经济都比较难;但是,中国的利率也不可能完全脱离国际环境,比较典型的例子就是这个月,美国的10年期国债利率上涨很快,中国的10年期利率也跟涨了,虽然幅度较小(相关图表,参见我9月的观察)。中国的央行应该还是在利率和汇率之间寻找平衡点吧,毕竟我们不是土耳其,完全摆烂是不可能的。

drzb - 80后下岗男

以上还只是国内的一些情况,我们目前还涉及到国际上的国家信用扩张问题。一带一路这个百年大计还要不要?中东、非洲等这些没怎么开发的地区的市场还要不要?

信用扩张必然伴随货币增发,我们是资本管制国家,rmb不像美元那样是全球货币,央行也不是美联储,不是全球央行。所以管制是必须的。

我不是学金融的,也搞不清楚汇率运行的深层机制。不过我能看到的现象就是rmb的国际化带来的国家信用扩张。

比如叙利亚总统访华高...

京公网安备 11010802031449号

京公网安备 11010802031449号