Edge

Edge Chrome

Chrome Firefox

Firefox2023年交易思路:偏多双卖坚定持有做多,卖平值到深度实值沽替代股指期货和ETF的权益仓位,不低于等效满仓操作,上证指数跌破3000点上杠杆。沪深300在3800以下不卖购,4000以上网格加仓虚值卖购做备兑。(2023年12月24日注:今年极端行情跌到3283.99点,这里收回3800不卖购这句话,对有被误导的同学表示歉意,对冲仓位还是要根据行情进行配置,个人实盘卖购到3400,会根据指数涨跌移仓,吃时间价值为主)

太长不看版:一句话,做期权卖沽是接货,低买高卖不割肉。

太长不看版2:第二句话,杠杆仓位必须要有保护,想做卖方赚钱请从铁鹰式开始做。(2024年更新)

实践是检验真理的唯一标准,赚钱是集思录分享的策略是否成功的唯一标准。对我来说,现在的偏多双卖策略是经历过一轮完整牛熊行情后验证了可行的方法,是三个知道,折价封基,债券正回购,分级A,折价可转债,股指期货贴水这些成功方法和策略的延续,现在的偏多双卖在一波大行情以后以后可以转为中性,可以转为偏空,而且期权还有其他产品所没有的时间收益的优势,长期做下来自然会有增强收益,可以穿越牛熊。自从我把每年的目标从固定收益目标改为指数相对收益目标后,期权可以说是一个完美的工具。

简要结论:指数低位使用卖实值沽抄底并替代权益仓位是可行的,可以从小仓位卖实值1-2档的认沽开始实盘操作。做过股指期货贴水的集友应该容易理解,每个月滚动移仓就好。横盘和下跌行情平移下月,吃期权的时间收益。上涨行情就向上移仓保持实值卖沽仓位,赚钱了再考虑做备兑增强收益。这样操作对新手入门应该是比较友好的。

再次提醒风险和免责申明:投资有风险,入市需谨慎。期权卖方的风险来自于重仓上杠杆从而承受不了指数波动,不要大仓位做平值和虚值双卖。实盘是有杠杆的,请勿不懂就随意抄作业,如有亏损请自行承担。所有分享是我个人的心得记录,极有可能存在着我自己的偏见和错误,不能作为交易依据,交易是每个投资者私人的事情,请自己对自己的钱负责。

关于反脆弱:

资金管理:在风云诡谲的资本市场,最重要的事情是生存。保证账户的安全,首先要有反脆弱的资金管理方案。为什么9债1购值得借鉴,这个就是杠铃法则的应用,大部分资金放在债券和固定收益品种中,小部分资金冒高风险博取高收益。实盘IO账户3张卖沽已经相当于接近100万的仓位,对应的必须要有现金支撑,否则杠杆就太高了。再强调一次,卖沽替代的是现货ETF仓位,没有保护的裸卖沽是风险很大的。而在期货和期权市场中,永远不要满仓梭哈,保留足够的现金应对极端行情是非常重要的。

赞同来自: 塔塔桔 、流沙少帅 、流水松柏 、坚持存款 、集XFD更多 »

外盘是有日历价差的组合保证金的,国内没有。做方向的比例价差买权多,为避免误判叫逆比例价差,反向比率价差或者反向价差都可以,我习惯叫比例价差也是指保险策略的买方多的逆比例价差,反而做降波的正比例价差有必要说明清楚,这个我们实战用得少。正反都是比例价差,结合上下文的组合配置应该没有歧义,但是翻译可以更准确使用反向价差的说法。谢谢解答,不过阅读感受的确是越来越绕口:)

风筝价差就是买实值购卖平值购的永动机,为防上涨再买虚值购

反正万变不离其宗,垂直价差结构里面不断调整买权卖权数量比例可以动态改善盈亏平衡区间,这个在我眼里还就是“永动机”的调节参数而已。

昨天的实盘最能够考验比率策略的抗压能力了。都觉得300指数该做技术调整,而且应该降波,所以卖购比买购多完全符合常理。但是,股价非要拔高,对于执行该策略就会纠结了。一旦继续拉升,这个策略会从盈利走向亏损,而实际上到期前往往会证明,这个策略其实是正确的,过程中只是浮亏。然而万一呢?在盈亏临界点到底要不要做调节其实很难的。如同你的实战,向上突破之后加仓买认购对冲,结果股价冲高回落,对冲多做多错,不做又不行。

经历这两年实战锤炼,我感觉偏多双卖+虚值买权保护=铁鹰组合倒真的可以应对,只要敢于在股价高位暴露负德尔塔,最后结果可能反而会更理想些。

赞同来自: 站稳扶好 、阿彪12345678

请教下楼主,日历价差+铁鹰式组合的期权策略, 买远期浅虚值购和浅虚值沽,然后卖近月平值购和平值沽,看静态的损益图,感觉等比例的买的话,不管涨跌,亏损的概率都不大。 这种在实盘中,会有什么风险吗?谢谢双对角线期权:

抄书-双对角线期权组合的一种解释方法是它是两份对角日历价差期权合约的组合,策略的目标在于使所有期权空头头寸在到期时归零,而较长期的多头头寸可以有更多选择的空间。

这是一个非方向性的策略,与铁鹰式一样,期望指数维持窄幅波动,风险在于指数的波动超过你的预设范围,间距过近盈利空间不够,而远期虚值合约过远的话可能保护不够,可能亏损的区间又会加大。

赞同来自: 集XFD 、阿彪12345678

买一平值卖二虚值的DELTA为负,与铁秃鹰中性策略的目标似乎不符没有说一定要中性啊,实际操作中一直保持中性也不太可能。这里说的是上行方向的调整策略,风筝价差看上涨,逆比率价差需要大涨,牛市价差看较快上涨,而正比率价差的应用是存在隐波偏斜,认为小涨和降波的场景,这里是可以中性开仓做降波的,但是方向略偏多。

The one-by-two call spread may also be a good trade, although typicallyit will create a debit on the upside. If traded properly, it can make moneyeven if the market turns back.前文已经有风筝价差和反向比率价差做上行,这里的...买一平值卖二虚值的DELTA为负,与铁秃鹰策略的中性目标不符,我没有理解

当踏空成为风险:1、强势行情:上证指数回调一天后又继续上行,站稳了3000点和120天线,国证2000十连阳,而中证1000向5400点进发,创业板和科创板休整后选择向上,创业板站上了60天线。昨日两市上涨5090家,北向资金流入122亿元,普涨行情。应该重视每次向上挑战的机会,毕竟现在还在3000点。2、盘中期权隐含波动率已经和指数呈现正相关,风险防范应该向上,而非向下。短期均线回踩支撑都是加...买一平值卖二虚值的DELTA为负,与铁秃鹰中性策略的目标似乎不符

赞同来自: guoliangji

外盘是有日历价差的组合保证金的,国内没有。做方向的比例价差买权多,为避免误判叫逆比例价差,反向比率价差或者反向价差都可以,我习惯叫比例价差也是指保险策略的买方多的逆比例价差,反而做降波的正比例价差有必要说明清楚,这个我们实战用得少。正反都是比例价差,结合上下文的组合配置应该没有歧义,但是翻译可以更准确使用反向价差的说法。请教下楼主,日历价差+铁鹰式组合的期权策略, 买远期浅虚值购和浅虚值沽,然后卖近月平值购和平值沽,看静态的损益图,感觉等比例的买的话,不管涨跌,亏损的概率都不大。 这种在实盘中,会有什么风险吗?谢谢

风筝价差就是买实值购卖平值购的永动机,为防上涨再买虚值购,帖子前面有持仓截图...

赞同来自: novacygni 、集XFD 、流沙少帅 、阿彪12345678

个人浅见仅供参考The one-by-two call spread may also be a good trade, although typically

这部分内容作者是讲铁秃鹰策略的调整(楼主也说了)

1、 关于保证金,组合保证金可以理解为用户内的资产(现金、债券、股票等等)担保,作为保证金,不同于我们我现金担保,但差别不是很大(现金的时间成本(利率)),时间不是很长,似乎不太影响策略的成功与否

2、 严格意义上(不同的人说法也不同),日历价差有正和反,作者没有区分两者。作者在此说买近卖远是想要增加正的DELTA,(因标的上...

it will create a debit on the upside. If traded properly, it can make money

even if the market turns back.

前文已经有风筝价差和反向比率价差做上行,这里的理解应该是正比例价差买一平值卖二虚值,上行方向产生支出。适用于上行幅度偏小的情况,理想状态下买购赚钱且卖购也赚钱。这就是如果交易得当,即使市场转向也可以赚钱。我前面实盘例子里面买购1800赚钱了不平仓而卖购1850就是有这种想法。

这里跟one-by-one call spread认购价差的区别是1:1的认购价差是盈利有限的多头,适用于较快速上涨,而1:2的正比例价差希望吃到微幅上涨和卖虚购两份收益,这里If traded properly的条件我理解就是有较大的虚值卖购偏斜的时候可以有交易机会,或者短线操作择时做出额外收益。

赞同来自: 集XFD 、流沙少帅 、阿彪12345678

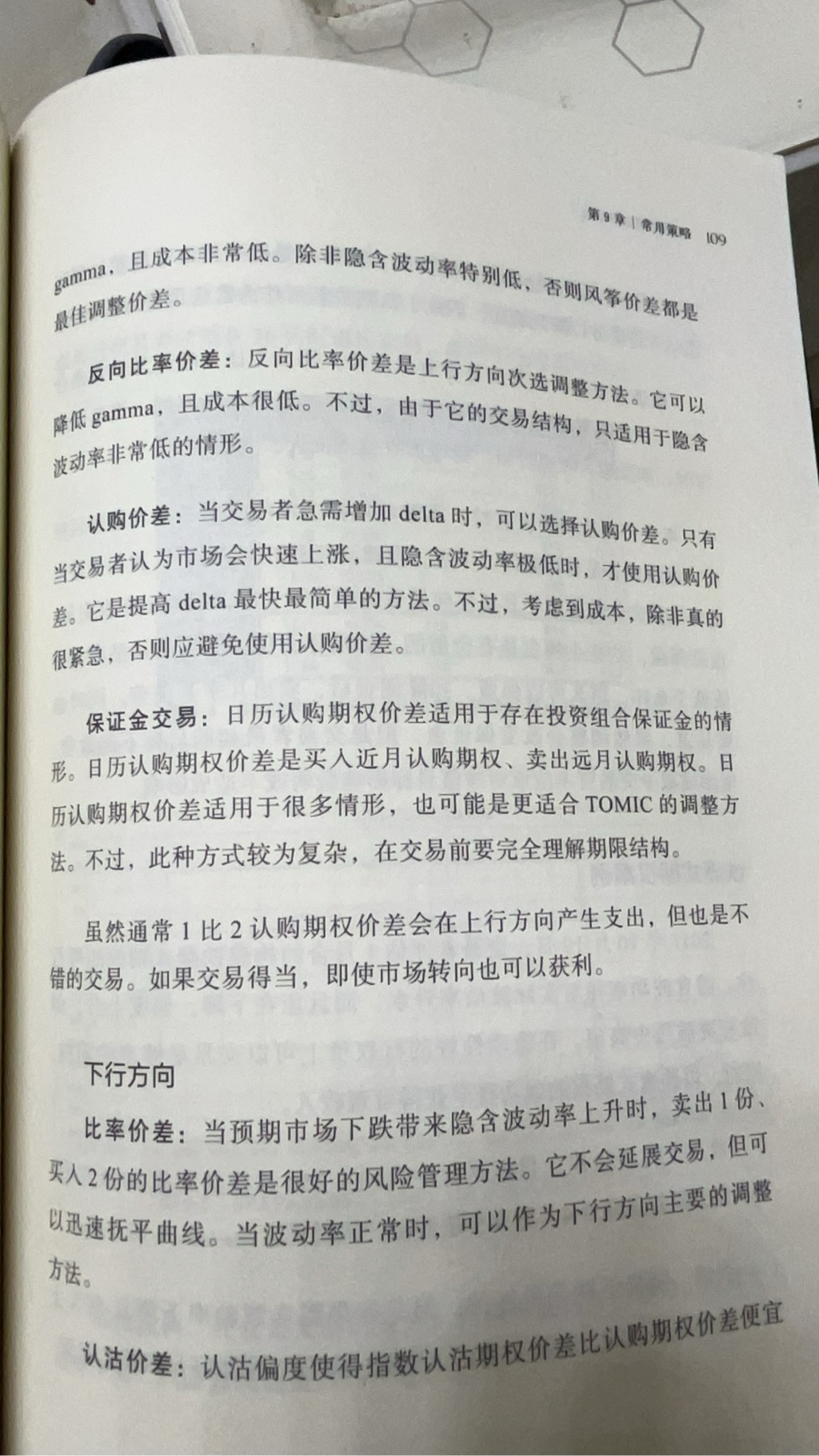

这本书真的翻译正确吗?我从网上摘录到文字如下:保证金交易:日历认购期权价差适用于存在投资组合保证金的情形。日历认购期权价差是买入近月认购期权、卖出远月认购期权。日历认购期权价差适用于很多情形,也可能是更适合TOMIC的调整方法。不过,此种方式较为复杂,在交易前要完全理解期限结构我的勘误:1:日历策略至少在A股没有组合保证金。2:日历策略是买远月+卖近月。比率价差:当预期市场下跌带来隐含波动率上升...

外盘是有日历价差的组合保证金的,国内没有。做方向的比例价差买权多,为避免误判叫逆比例价差,反向比率价差或者反向价差都可以,我习惯叫比例价差也是指保险策略的买方多的逆比例价差,反而做降波的正比例价差有必要说明清楚,这个我们实战用得少。正反都是比例价差,结合上下文的组合配置应该没有歧义,但是翻译可以更准确使用反向价差的说法。

风筝价差就是买实值购卖平值购的永动机,为防上涨再买虚值购,帖子前面有持仓截图,持有3200买购多头,近月3400卖购会调整,也可以买虚值购。

这里结合正比例价差的思路我说明一下创业板最近调整比例的节奏:上次移仓后是卖购1700买购1800的偏空熊差,赚钱后增加了买购1800构成了逆比例价差1:2的中性组合,卖购继续赚钱后再增加了买购1750构成了1:3的偏多逆比例价差组合,创业板上涨买购赚钱后早上又增加了卖购1850等回落,结果现在就变成了一个卖购2张买购3张的比例价差,后续如果认为涨不上去了,可能增加卖购或者平仓买购止盈,变成一个正比例价差等降波。稍微有一点绕,不过原则是组合赚钱了再判断方向来调整持仓。这里对铁鹰式的调整方法就比较明确,按方向增加买购或买沽即可,投入资金不大,但是组合损益曲线可以变化。

逆比例价差做方向我最近实盘体感要1:3才好,1:2偏中性涨幅不大的话可能持平不赚钱的。实际操作中卖购赚钱了再买购体验会好一些,不需要同时开仓的,这样做错了损失也不大。

赞同来自: 坚持存款

先附上原书的英文部分,供老师参考Upside:Kite spread: This is the primary adjustment for upside movement. This trade reduces gamma and costs typically very little. The one time this trade is not the optimal spread is ...个人浅见仅供参考

这部分内容作者是讲铁秃鹰策略的调整(楼主也说了)

1、 关于保证金,组合保证金可以理解为用户内的资产(现金、债券、股票等等)担保,作为保证金,不同于我们我现金担保,但差别不是很大(现金的时间成本(利率)),时间不是很长,似乎不太影响策略的成功与否

2、 严格意义上(不同的人说法也不同),日历价差有正和反,作者没有区分两者。作者在此说买近卖远是想要增加正的DELTA,(因标的上移,原来的铁秃鹰策略组合的DELTA是负,偏离中性,要调整到中性)The one-by-two or one-long-two shorts:

3、 中文翻译的1比2 (英文为The one-by-two)认购价差,是买一卖二,还是买二卖一,作者没有举例,但其他部分文字有:The one-by-two or one-long-two shorts: 应该理解为买一卖二,但买一卖二的认购价差在什么情况下是权利金支出,而且这部分还是正DELTA,实在没有理解,请各位指正,若理解为买二卖一,就是正DELTA和权利金支出

4、 下行方向的Ratio spread:根据作者的举例,应该是Back ratio spread(逆比率价差)

这本书真的翻译正确吗? 我从网上摘录到文字如下:保证金交易:日历认购期权价差适用于存在投资组合保证金的情形。日历认购期权价差是买入近月认购期权、卖出远月认购期权。日历认购期权价差适用于很多情形,也可能是更适合TOMIC的调整方法。不过,此种方式较为复杂,在交易前要完全理解期限结构我的勘误:1:日历策略至少在A股没有组合保证金。2:日历策略是买远月+卖近月。比率价差:当预期市场下跌带来隐含波动率上...先附上原书的英文部分,供老师参考

Upside:

Kite spread: This is the primary adjustment for upside movement. This

trade reduces gamma and costs typically very little. The one time this

trade is not the optimal spread is when implied volatility is especially

low. In just about every other circumstance this trade works.

Back ratio: This is the secondary adjustment on the upside. This trade

also reduces gamma and costs very little. However, because of the struc ture of the trade, this should be used only in cases where the implied

volatility is at very depressed levels.

Call spread: This is the trade of last resort when you need a lot of delta in

a hurry. This makes sense only if you think the market is going to “roar”

higher and implied volatility is extremely depressed. It is the quickest

and easiest way to get a lot of delta. However, because of the cost, it

should be avoided unless you are in a true pinch.

The margin trade: The time call spread is a great spread for those that

have portfolio margin. It involves buying a front month call and sell ing a higher back month call against it. This is a great spread in many

ptg7987094

98 The Option Trader’s Hedge Fund

conditions and may become the preferred adjustment for TOMIC.

However, because it is somewhat complex to trade, you should fully

understand term structure before entering the trade.

The one-by-two call spread may also be a good trade, although typically

it will create a debit on the upside. If traded properly, it can make money

even if the market turns back.

Downside:

Ratio spread: When you expect volatility to rally as the market falls, the

short 1 long 2 ratio spread can be a great way to manage this risk. It

will not expand the trade out; however, it will quickly flatten the curve.

This should be considered the primary adjustment for the downside if

volatility is normal.

The put spread: Because of put skew, a put spread is a much cheaper

option for an index trade than a call spread. This trade is a versatile,

if still somewhat expensive,

赞同来自: 阿彪12345678 、流沙少帅

我从网上摘录到文字如下:

保证金交易:日历认购期权价差适用于存在投资组合保证金的情形。日历认购期权价差是买入近月认购期权、卖出远月认购期权。日历认购期权价差适用于很多情形,也可能是更适合TOMIC的调整方法。不过,此种方式较为复杂,在交易前要完全理解期限结构

我的勘误:1:日历策略至少在A股没有组合保证金。2:日历策略是买远月+卖近月。

比率价差:当预期市场下跌带来隐含波动率上升时,卖出1份、买入2份的比率价差是很好的风险管理方法。它不会延展交易,但可以迅速抚平曲线。当波动率正常时,可以作为下行方向主要的调整方法

我的勘误:卖1份+买2份明明是反向比率的标准,怎么是比率策略呢?

还有一点:听楼主多次介绍风筝策略,能否用我们当前的实盘数据给一个案例示范?这个到底是比率策略还是反向比率策略?

赞同来自: oliversea

yiyi8484 - 小女子经济要独立

赞同来自: lvghosts 、redtide 、建淞 、坚持存款 、古都独行 、更多 »

帖子常看常新!我来给你整个简单粗糙的策略。

楼主老兄不愧是诲人不倦,耐心细致周到。

最近屡屡提及比率策略和反向比率策略,我也来谈谈实战体会。因为这些策略早些年做为新手已经实战演练多次了。

比率策略在盈亏曲线上很诱人,策略构建后大多会先进入盈利区间然后才可能走入风险区域。可是真的实战后我们要注意的是A股市场投机力量的长盛不衰。也就是说,以认购比率策略为例,在股价上涨阶段,越涨越有人买虚值认购,因此静态曲线无法真正得到贯彻,很多...

买1万股工商银行股票,大概5.3W,每年能分红3000(估计以后还会递增),

再买个虚3档50废纸沽对冲一下,预计每年支出1000,那样每年收益大概3.8%。

赞同来自: 阿彪12345678 、流沙少帅 、集XFD 、pierrot

请教楼主,卖浅虚值购的话,一般当月合约临近到期多少天的时候移到下月比较合适?或者说什么情况下移仓到下月是比较好的时机?因为是长期持仓并每月移仓,我关注的是对指数运行区间的判断和移仓时候当月和下月合约的价差。一般合约换月后就可以考虑移仓了,30个点以上的价差就可以考虑移仓,不一定要追求移仓价差最大化,这个跟指数走势和波动率变化相关,每一个移仓操作是对是错是不能事先判断的,往往移仓后看都会有更好的机会,只能说大致正确就好。

例如上次指数破位后下移卖购到3400的时候,我就说过如果指数快速反弹这次移仓就是错的,而卖购3400在大部分时间是浮盈的,但是最后平仓是亏损出局的。如果低位没有止盈或者对冲买购,一直持有卖购并不能保证盈利。

这次上移到3550卖购是因为判断后续指数仍然将上涨但涨速会放慢,但是移仓后就有一波快速下跌,3400可以有机会减少亏损出局。如果有做短线的能力和时间,卖购移仓是可以做短线操作的,不保证都能成功。没有时间不想看盘的就判断指数的方向和运行区间,通过移仓调整自己的持仓Delta就好。

偏多双卖是做多指数并做空波动率的,这个要能理解,压力位卖购,指数横盘和慢速上涨对偏多双卖有利。大跌和大涨是需要应对的,这里卖购是可以灵活调节的,或者用买购买沽来调节方向和Delta。

供参考。

赞同来自: 燕赵飞火 、建淞 、llvll 、流沙少帅 、hantang001 、 、 、更多 »

帖子常看常新!问题:需要提供一个比领口策略更经济的低风险收入策略,有没有推荐?说白话就是:这笔资金追求的是跑赢房贷利率而不能承受太大风险。谢谢!

楼主老兄不愧是诲人不倦,耐心细致周到。

最近屡屡提及比率策略和反向比率策略,我也来谈谈实战体会。因为这些策略早些年做为新手已经实战演练多次了。

比率策略在盈亏曲线上很诱人,策略构建后大多会先进入盈利区间然后才可能走入风险区域。可是真的实战后我们要注意的是A股市场投机力量的长盛不衰。也就是说,以认购比率策略为例,在股价上涨阶段,越涨越有人买虚值认购,因此静态曲线无法真正得到贯彻,很多...

讨论:聊一聊最近的低风险产品,号称低风险的中性量化策略刚刚才遭受了沉重的打击,DMA本身是中性的,但是系统性的风险来临时候很多不希望承担风险的资金遭遇了重大回撤;雪球也是号称替代理财稳定收益,结果也是被盯上杀到基本都敲入;今天热议的万科债的事情,高收益债券以前是刚兑,其实万科这次大概也能够还债,但是一旦违约就是血本无归,高收益债券实在是个人投资者很难做的了,且持有体验很差。私募里面做FOF固收类的有表现良好的产品,低风险偏好风控做得好的,而且股市暴跌,也有向权益类增配的倾向。我接触的比较稳的大概是债券基金和券商的资管产品了,3-4%的收益期望,近一年来国债牛市,债券基金表现好。但是最近国债上涨也到了逼空阶段,实在是难说能够跑赢房贷利率啊!转短债基金防御的话收益期望就更低一点了。可转债大家都清楚,下跌少的代价就是上涨也跑不过指数。LPR下调长期贷款的后续就是存款利率也下调。我们大概应该习惯以后低利率的情况,看国债走势,还在定价继续降息!中长期来看,无风险利率没有大幅上涨的基础。GC182只有2.185%,想跑赢这个都不容易呢。

一句话,我们处于利率下行周期,做4%的无风险收益很难。

相比之下高息股虽然涨了不少,但是仍然有吸引力。除了债券基金以外,我主要的仓位配置还是在沪深300上面,单从股债性价比来说,持股的收益期望更高。

继续读麦克米伦谈期权:交易波动率有两种方法,一种是卖出波动率策略的双卖和比率价差,买入波动率的双买,反向价差和日历价差,这些策略都可以通过中性对冲来转移风险。另一种是寻找波动率的偏斜。

我们日常使用的偏多双卖实际上是做多指数并做空波动率,在指数快速修复到3000点以后,我个人认为上涨速度会降下来,上涨并降波偏多双卖的持仓是比较适合的。目标是跑赢沪深300。

反向价差的盈利条件比较苛刻,并不是所有时候都适用,也不适合长期一直持有,这个我们应该是有一致认识的。我希望的是把开仓条件做一些量化,比如所有均线下方不卖沽,而可以建仓反向价差。

赞同来自: 正确事慢慢做 、流沙少帅 、塔塔桔 、口口夕口木 、yizhouhit 、 、 、 、 、更多 »

楼主老兄不愧是诲人不倦,耐心细致周到。

最近屡屡提及比率策略和反向比率策略,我也来谈谈实战体会。因为这些策略早些年做为新手已经实战演练多次了。

比率策略在盈亏曲线上很诱人,策略构建后大多会先进入盈利区间然后才可能走入风险区域。可是真的实战后我们要注意的是A股市场投机力量的长盛不衰。也就是说,以认购比率策略为例,在股价上涨阶段,越涨越有人买虚值认购,因此静态曲线无法真正得到贯彻,很多人会发现,实值买权的涨幅收益对冲不了2倍空单的波动损失。当前的持续上涨不回调和月初连续下跌不反弹异曲同工,那时买沽哪怕是废纸也高溢价,卖沽则跟足股价跌幅而上涨,牛沽组合会溢价,现在牛购组合也是溢价,因此比率策略体验并不舒服。

反过来,反向比率策略买权数量大于卖权,因此理论上大涨大跌会有利可图,但是一个重要的参数是涨跌幅必须很高。放到当前实战,由于暴跌所以暴涨,那么随后会如何,继续暴涨暴跌吗?

如果股价后期回归平稳,反向比率策略的实战目的可能就落空了。

教科书有一个通病:策略讲解都是以到期为终,盈利固然不错,一旦浮亏就以止损结束,而我们是实战者,会有移仓,加仓等应变动作,不只有止损一条路。因此每一个初始静态策略到期后会主动变形为新策略,这就是实战比教科书更灵活的地方。

最后我也请教楼主一个问题:方向性交易我基本掌握了,现在需要提供一个比领口策略更经济的低风险收入策略,有没有推荐?说白话就是:这笔资金追求的是跑赢房贷利率而不能承受太大风险。谢谢!

赞同来自: 阿彪12345678 、Restone 、坚持存款

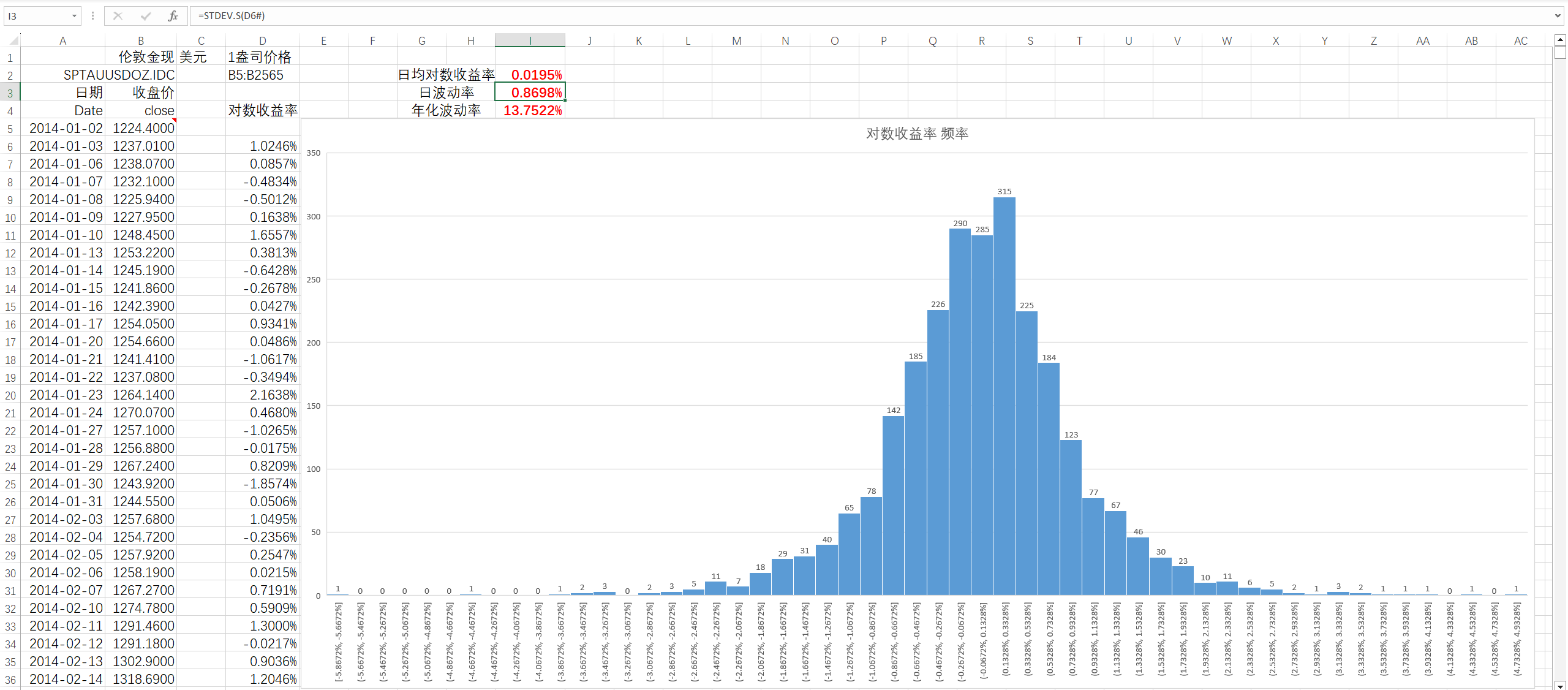

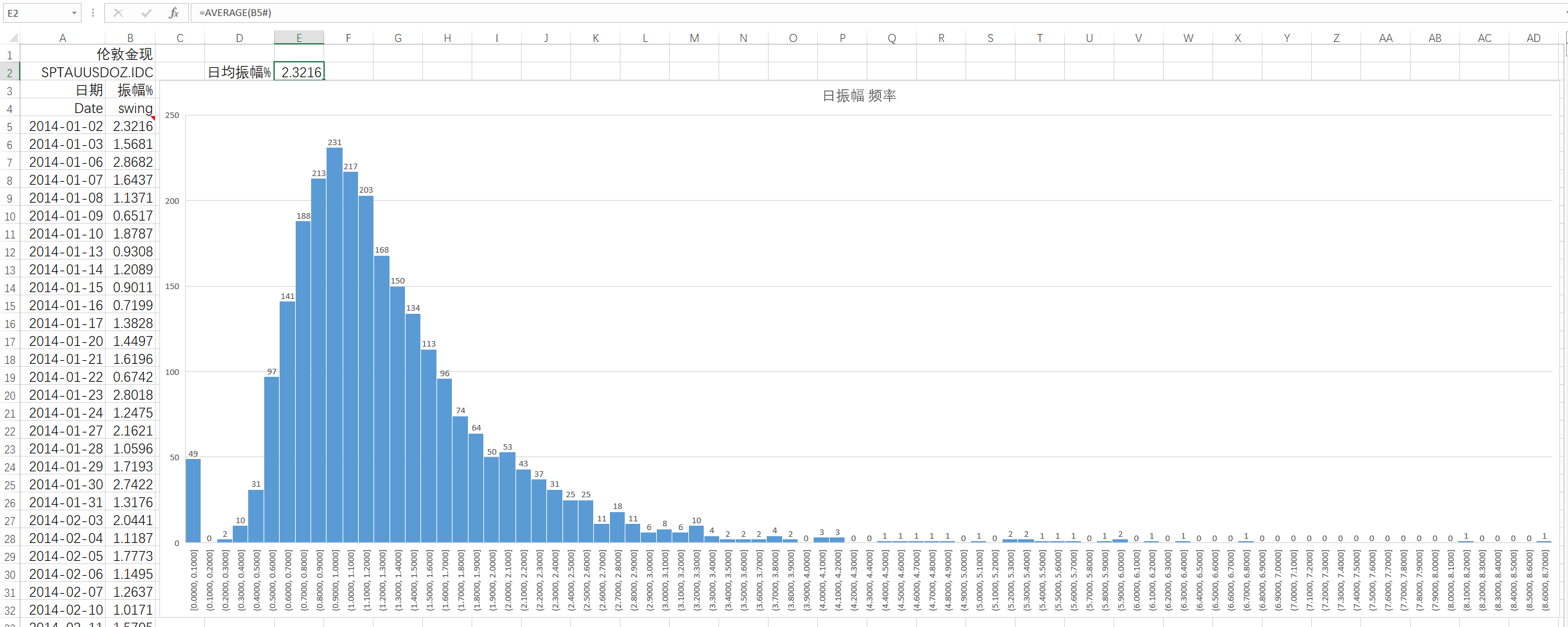

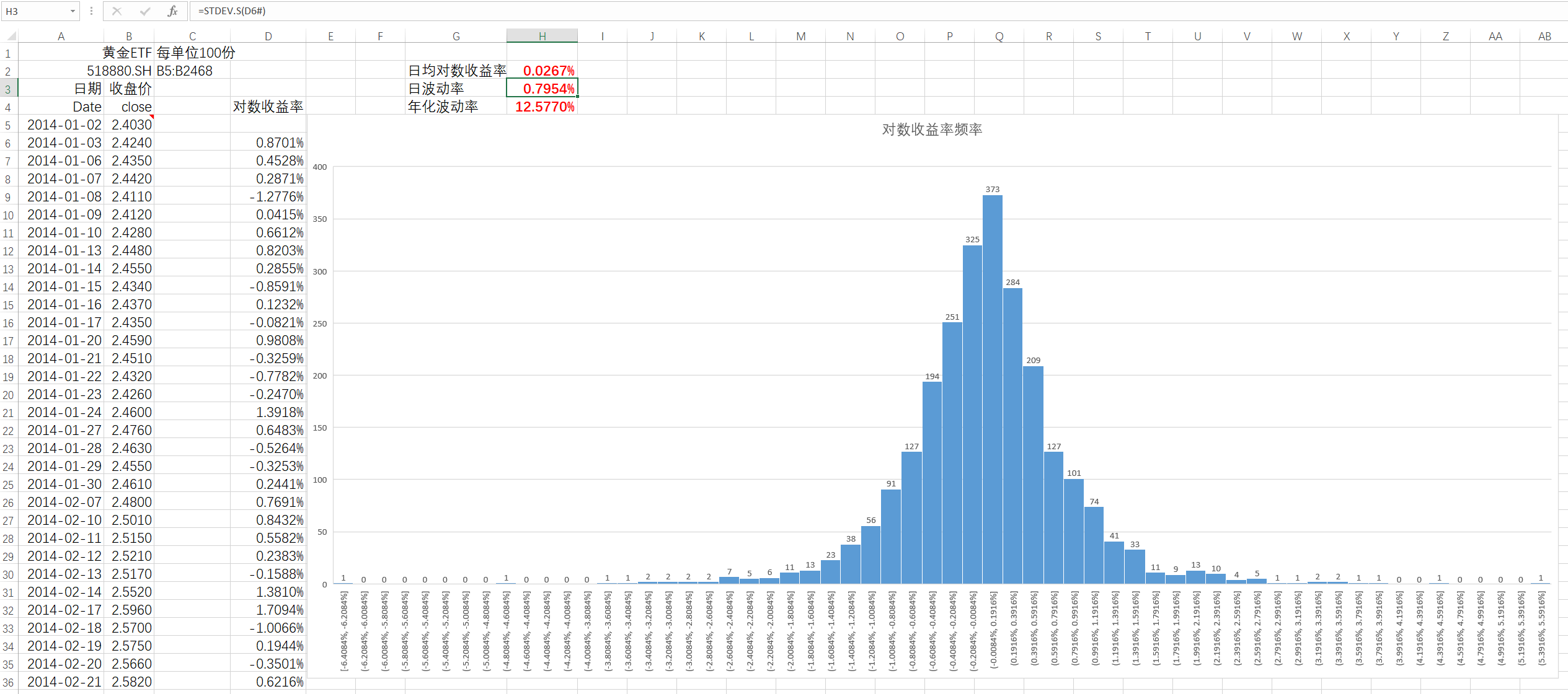

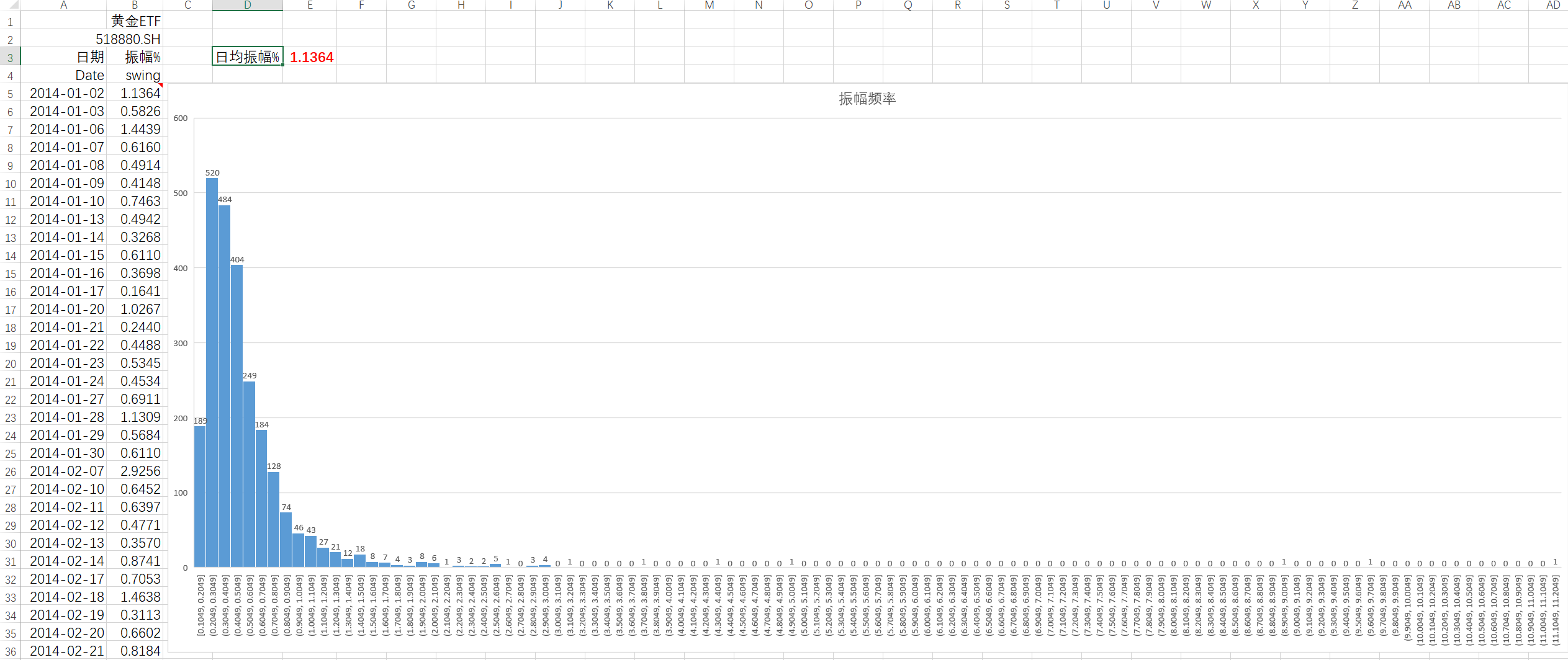

24年内截至3月1日的夜盘 无杠杆收益率有4.58%

国内的黄金期货相对于伦敦金一直是有溢价的 但幅度不大

CNH贬值让国内黄金收益更高 同样要考虑之后CNH升值带来的负面影响

1年实盘下来 卖浅虚(或平值)的put收益相对于买实值(或平值)的call要好

国内需要考虑汇率影响 尤其是call

黄金期权就我的实盘来说 最影响策略的是流动性

除了平值期权的合约 其他执行价的合约流动性都非常差

ask-bid spread 影响显著

伦敦金粗略讲每年都会有一次10% 的单边回调

2012/10/31-2013-12-31则单边回调了31.98%

历史上fed降息周期下 黄金都有不错的表现

伦敦金

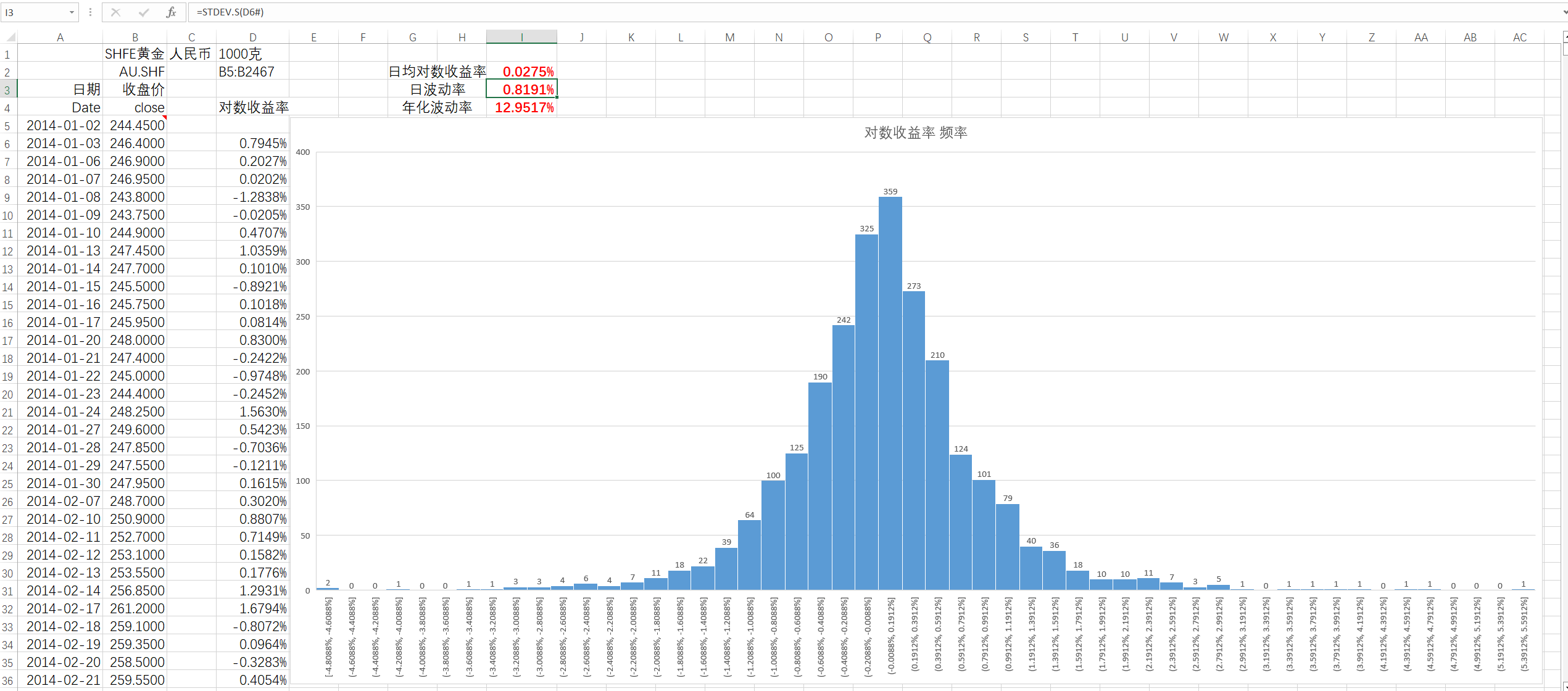

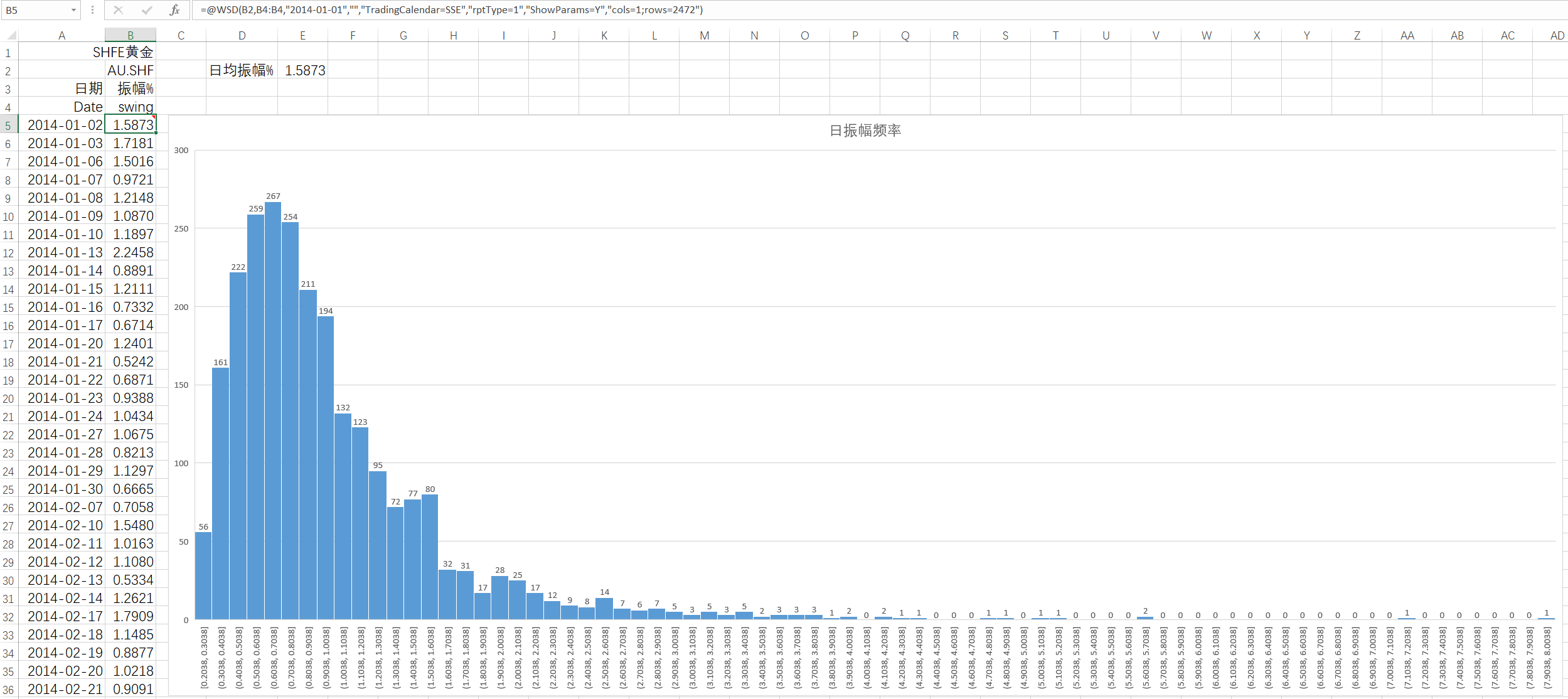

国内黄金期货-主力合约

黄金etf也不错 还是t0 流动性也很高 日内能做出一些超额

赞同来自: 正溢价套利善人 、aladdin898 、集XFD 、cwfun 、skyfang 、 、 、 、更多 »

这里黄金认购就存在着明显的虚值隐波偏斜的交易机会。昨天受美国PMI数据影响,黄金有一波上行,夜间美国纽约社区银行风险发酵,黄金涨幅扩大,波动率有明显上升,这里虚值认购升幅比实值更大。我们做一个复盘和推演;

1、黄金隐波节后一直处于低位,VIX最低6.71%,在美国数据公布前有机会埋伏反向比例价差。卖购1张480合约3.6元,买购3张488合约1.4元合计4.2元,支出0.6个点即600元,组合风险很小,用于替代黄金期货多单。

昨晚上涨升波后,VIX翻倍到了12.07%,而虚值隐波上涨更快,488合约从1.4上涨到了6.8,480合约从3.6涨到了12元,3张买购赚5.4*3=16.2,卖购亏8.4,累计盈利为7800元。相当于一张期货多单的盈利。

这里面复盘的要点在于使用反向比例价差做多头的亏损有限,不需要像期货多单一样设置止损点,比例价差开仓时候就决定了亏损的幅度,因此不需要盯盘防破位止损。而机会出来以后止盈择机就可以了。开仓的关键是黄金低波,美国数据和银行事件出来以后是个做单的关键节点。美国的坏数据往往会刺激黄金上涨,而后面银行出问题加剧了这一趋势。黄金本来处于上涨趋势中,上破所有均线加低波做突破升波是一个好的使用反向比例价差做多的机会。各位有兴趣的可以复盘看这次黄金的VIX,均线及隐波数据变化,我这里就截图隐波的偏斜,虚值明显高于实值。

2、正比例价差的交易机会:数据和事件冲击后,黄金有明显的拉升,然后高位走平,VIX也走平。这里我们说一下正比例价差交易隐波偏斜的机会。黄金有个特点,跟随外盘波动一步到位,数据和事件的冲击如果没能扩大,认为这次上涨涨幅已经足够的话,那么就可以交易看不涨和降波。

熊市价差:沪金从483涨到了490,卖购可以开仓496合约3.48元,买购504合约1.96元,盈利期望1500元。这里降波和下跌都可以盈利,上涨可能亏钱。

正比例价差:卖购504合约1.96元2张,买购496合约1张,3.48元。中性开仓,下跌不赚钱,但是小幅上涨到504元之前都可能赚钱,大涨才有可能亏,赚钱有一个区间。和熊市价差微空相比,正比例价差的盈亏平衡区间在更上面一些。

这里开仓的要点在于504合约的隐波是12.91%,高于496合约的11.54%,如果降波微涨这个组合就能够盈利。还可以使用488合约或者更深的480合约,做多和做不涨,吃降波和时间价值,而组合的风险不大。这个跟对后市的判断有关,这里面的交易机会在于波动率偏斜,除了方向以外可以做更多维度的交易。

3、比例价差是对冲基金可以使用的最佳交易工具之一。合理的使用比例价差可以带来更多的交易机会,交易成功的关键除了方向做对以外,选取合适的波动率进入也是获利的决定因素。原则就是低波买入持有到到高波卖出。对冲也是选择卖高波买低波为主,这样的话,即使方向判断错误,也可能从波动率上获利。

4、今天跟小圆同学复盘验证了在美国数据发布前提前埋伏黄金的可行性,以后有机会用于实战。而正比例价差做降波和隐波偏斜是理论推演,有兴趣的同学可以实战验证,这个跟我们买实值购卖虚值购的永动机策略是类似的,改风筝价差做多也比较方便。

请问存款老师及各位大咖:书《期权投资策略》麦克米伦,第251页,“看跌期权比率价差的后续行动比较简单。除了在股票突破下行反向的盈亏平衡点时将头寸平仓之外,投资者没有什么可以做”,以今天创业板ETF期权为例,买入3月1.8一手,卖出1.75两手,HUIDIAN软件的下行平衡点为1.6811,假如星期一下跌到1.6811,书上的意思是在这个位置平仓吗?软件显示平仓亏损约583,开仓收入189,这样亏...软件的显示似乎有问题,请各位忽略软件有关信息

赞同来自: songshubaba 、口口夕口木 、集XFD 、招财彤子 、yizhouhit 、 、更多 »

请问存款老师及各位大咖:书《期权投资策略》麦克米伦,第251页,“看跌期权比率价差的后续行动比较简单。除了在股票突破下行反向的盈亏平衡点时将头寸平仓之外,投资者没有什么可以做”,以今天创业板ETF期权为例,买入3月1.8一手,卖出1.75两手,HUIDIAN软件的下行平衡点为1.6811,假如星期一下跌到1.6811,书上的意思是在这个位置平仓吗?软件显示平仓亏损约583,开仓收入189,这样亏损...刚好准备推荐第八本书:徐华康老师的《我当期权交易员的日子》,老徐老师经常使用正比率价差,我学习比例价差也是借鉴了他发的文章。

1、你这个例子是正比率价差,是做空波动率的,开仓时候是认为创业板不会大涨大跌,或者可能小跌。这个组合中性开仓,在上行方向没有风险,但是因为卖沽比买沽多,在下行方向是风险巨大的。

2、正比率价差赚什么钱:横盘震荡降波,卖沽下跌比较快,赚降波的钱。小幅下跌,买沽可以有实值的收益。这里面最大盈利点在1.75,卖沽归零,买沽有一段收益。当然实际操作中波动率会变化,盈亏会更复杂一些。

3、大跌怎么办:赶紧跑。建立头寸时候,是在1.8和1.75之间,且开仓目标是做横盘降波。如果大跌升波破位就止损跑路,是的,这个组合是有卖沽风险暴露的头寸,要有止损的。

4、好处是什么:上涨不会亏钱,在盈亏平衡点或者说你的止损点之上,都不会亏钱,可以择机将浮盈兑现。书上说上涨亏钱是大家心理上不容易接受的,认沽比率价差可以给你心理安慰,涨了不会亏,横盘可以赚。

5、开仓要点:这里开仓的要点是隐波存在偏斜,卖出的1.75认沽期权尽可能高波,而买入的1.8认沽低波,这样组合盈利的可能性要大一些。创业板认沽目前没有这个明显偏斜的机会。

6、老徐老师推荐的一般是用卖购2份买购一份的正比率价差,这里的要点是一般升波后上行方向会降波,在下跌升波后反弹了一段到压力位以后可以使用正比率价差做空波动率和横盘。而虚值认购往往比平值和浅实值隐波更高,有交易偏斜的机会。你看创业板认购合约就比较明显,虚值隐波高一些。

7、上行方向的保护:如果使用买实值购卖双份虚值购发现有突破的迹象,可以买入更虚值的购构成风筝价差,增加进攻性。实盘操作中我的买购实值虚值卖购平值就是这样的组合,最近上行持仓体验还不错。这里比较灵活,认为涨不动了就可以平一部分买购仓位持有卖购等横盘降波,比例仓位可以做短线。有卖购的仓位最大的好处就是不怕横盘不涨。

8、比率价差之外,老徐老师还介绍了很多操作原则,风险防范和回调的控制,例如大幅升波后等降波稳定后再做卖方,双卖保留盈利的方向做顺势交易的复仇者策略,买近卖远做多波动率的日历价差组合等等。结合实战对期权波动率交易的核心策略和技巧做了详细讲解。作为一个在期权市场上生存了超过20年的老鸟,他的很多经验教训我们仍然在重复并值得学习。

我的理解不一定全面准确,仅供参考。书上写了的内容很多时候要实战之后才能完全理解。

赞同来自: 孤独的长线客 、烟花 、流沙少帅 、ligongs33 、山就在脚下 、更多 »

借宝地咨询一下各位老师:假如今天早上卖出三月科创50ETF认沽期权,行权价0.85,十个合约,有什么补救措施?谢谢倒车接人:结果出来了,倒车就一天,就看你敢不敢上车了,事后看今天早上低开是加仓的时机,昨天早上追高也不一定错,事实上大部分的交易事后看都有更好的交易机会。前面几楼回复的我补充一点,这个帖子的重点是说卖沽就是接货,控制仓位不想接货的不要裸卖沽,今天的阳线反包昨天阴线,大概又会想上涨卖沽跟不上怎么办了?我也有850的科创板卖沽,有盈利了加了点买购防大涨,这些操作都是有主观方向的。应该说暴跌后快速单边的反弹已经结束,现在进入了震荡区间,牛市多暴跌,操作难度会加大。我个人观点是长线看多指数,底仓卖沽我认为可以长期持有,并不能保证短线的操作都正确。供参考。

请教楼主,为何不同期权软件上显示的希腊字母值差别这么大,哪个准确一点呢?各个软件的计算公式有区别,相同的公式中的参数(系数)取值不同,最大的区别在计算波动率的公式与方法。使用同一软件就是系统偏差,习惯就好

赞同来自: 招财彤子 、Restone 、阿彪12345678 、坚持存款

借宝地咨询一下各位老师:假如今天早上卖出三月科创50ETF认沽期权,行权价0.85,十个合约,有什么补救措施?谢谢看你资金量了。如果账户风险比很低,20%左右,我觉得可以死扛 + 开一些虚值卖购对冲一下。

如果风险比很高了,买虚值沽做成价差吧。

赞同来自: 阿彪12345678 、坚持存款

借宝地咨询一下各位老师:假如今天早上卖出三月科创50ETF认沽期权,行权价0.85,十个合约,有什么补救措施?谢谢十个合约是十手吗?要我说还可以再看看,还没到补救的地步。

2月8号以来有个价格平台形成,2月27号这里突破平台,昨天又回来了,会不会往下突破平台,我想等等今天市场给个答案再操作。

赞同来自: oliversea 、阿彪12345678 、坚持存款

借宝地咨询一下各位老师:假如今天早上卖出三月科创50ETF认沽期权,行权价0.85,十个合约,有什么补救措施?谢谢补成价差,至于牛叉还是熊差,看个人观点,个人感觉双底概率小,但是高隐波会持续,这个时段期权不好做

赞同来自: 流沙少帅 、集XFD 、gaokui16816888 、ldm88 、milan16 、 、更多 »

1、今天早上刚说放量滞涨要小心就立马被打脸了。今天早上放量冲高补缺口后回调,主力资金疯狂流出,现在主力流出398亿元,北向一度流出,早盘净买入7亿元。早上放巨量成交8994.71亿元,相当于前段时间一天的成交量了,看看下午成交量是否继续放大。市场有分歧放量换手是好事,洗洗更健康。这次移仓上移没占便宜,不过我还有很多仓位等待移仓的,只要移仓有价差收入就好,被套的卖购仓位也可以减亏。

2、移仓以后卖购卖沽差价不大,涨跌影响不大,底仓实值也影响不大,买购MO追高肯定是错了,这个要检讨。不过回落以后有卖购MO赚钱了,其他账户还是要加配买购,改比例价差。今早回落2982后企稳,早上收盘2995.4,3000附近看看会震荡多久吧,VIX也是冲高回落,震荡洗盘后回到3000点下方震荡,算是给踏空的一个上车的机会,倒车了看看敢不敢上车。买购远月希望赚方向的钱。

3、上次下移就说过如果行情大幅震荡下移可能会吃亏,这次快速反弹就验证,卖购3400是亏损出局。对应的策略是卖购赚钱后低位买购,总体是盈利的。上移3550也是认为3000点附近并不是高位,卖购不希望持有实值。

除掉点差和佣金磨损之外,期权的大卖方往往是具备一定实力的机构,而机构通过delta配平刮羊毛是常规操作,从这个角度讲,机构通过期权工具将期权市场和期货市场、股票市场(主要是股指)连接在了一起。从这个角度说,期权不是零和博弈,极端行情条件下,往往是期货或者是股票市场为期权市场的盈利买单另外期权有存在的价值(特别是持有标的资产者对冲风险)与期权市场是零和博弈不矛盾

赞同来自: zsy343 、流沙少帅 、zoetina52 、oliversea 、坚持存款更多 »

德尔塔调整几乎就是追涨杀跌,做错了是两边出错。相反,如果有买权控制风险,等待合适的位置处置应该更好。

其实,我们大家有多头情结,因此在上涨中习惯保持德尔塔为正,实现所谓对冲为多头,实际一旦股价调整开始,负德尔塔组合反而会持续盈利。对冲过程里的抵消其实还是波动,没有实际损失。

前年7月我做300期权就因为单边上升阶段德尔塔为负,后面只要反弹结束,整体盈利高点没有出现在股价最高点,而是出现在股价回调低点。因为高点多头平仓后,等来了低点再做空单平仓。

赞同来自: 影约 、流沙少帅 、集XFD 、gaokui16816888 、ldm88 、更多 »

1、强势行情:上证指数回调一天后又继续上行,站稳了3000点和120天线,国证2000十连阳,而中证1000向5400点进发,创业板和科创板休整后选择向上,创业板站上了60天线。昨日两市上涨5090家,北向资金流入122亿元,普涨行情。应该重视每次向上挑战的机会,毕竟现在还在3000点。

2、盘中期权隐含波动率已经和指数呈现正相关,风险防范应该向上,而非向下。短期均线回踩支撑都是加仓的机会。各个指数20天线都转向上行,没有有效跌破20天线之前都可以乐观一些。更短期的观察指标可以参考4-9均线是否死叉。

3、增加买购的力度:对于双卖为主的铁鹰式来说,近月高波仍然可以做下去,但是向上突破时候要增加买购的力度,特别是MO,这几天我明显感觉1:1的保护力度不够了,买购需要增加仓位才能跟上上涨,择机向比例价差改。反向比例价差或者风筝价差做多的好处就是不怕上涨,而双卖和铁鹰式上涨过快并不好。

4、移仓的选择:指数上行后双卖移仓可以选择上移,增加的移仓价差收益可以买购一部分,构成牛三腿。最近创业板实盘没有增加定投,但是使用移仓收益和卖购收益做买购虚值,做牛三腿组合增加一定的Delta防上涨。趋势走坏再改买沽。

5、卖购要控制:所有均线之上不卖购,是因为上涨突破裸卖购被套了就很被动。可以结合压力位做价差合约开仓,或者轻仓做短线有收益了改比例价差。低位大仓位卖购要慎重。

6、卖沽虚值和买购虚值的组合:这个是一个类领口策略的组合,可以防踏空,没有仓位的同学可以试一下,前提还是轻仓并愿意下跌接货。趋势向上,卖沽虚值近月高波成功率高,还可以移仓吃价差和贴水,买购虚值可以远月防踏空。

7、一致性预期:前几天一致性预期3000点难以收复就直接拉上去,现在的一致性预期是3020-3100之间压力大,成交密集区套牢盘多,应该有震荡。上证指数可能上涨会慢下来,中小盘股仍然在强势修复中,平均股价仍然有继续修复的需求。今天观察3017-3022的跳空下破缺口能不能补,补了以后向上动力够不够。回调总是会有的,如果3000-3100之间能多震荡一段时间就更好了,这里走势可能会相对复杂一些,双卖有时间获利并增加比例仓位。后续的一致性预期仍然是震荡后上行为主,空头现在被限制以后力量不够,现在踏空的貌似不少。

8、成交量和风险:上涨途中成交量并未放量很多,有一个解释就是卖盘不足,不需要很大的成交量就能涨起来,等相对高位成交量放大的时候就要注意风险了,说明分歧加大。同时应该关注VIX,等波动率向上大幅升波的时候可能回调风险就加大了。这几天波动率相对平稳,还是一个上涨降波的状态。继续观察中。

仅供参考。

请教一下存款兄:期权交易是零和博弈(除去交易成本就是负),若标的牛市,期权交易者除去赚持有标的资产在期权市场买保险(买PUT),就是互摸口袋的游戏?期权交易不是简单的零和博弈,是一种风险转移的衍生工具,作用首先是风险管理,然后才是投机,互摸口袋的理解不够全面。2023年1月31日有过对期权是否零和博弈的讨论,我认为不是,期权在衍生品市场占据一席之地是有它的价值的,可以参考前面的回答。

实盘:指数策略低频交易,每个月更新一次移仓,这里关注移仓价差,实盘持仓并不会大幅变化。短线和对冲操作并不能保证正确,不好实时更新,避免误导。思路我会记录下来,并有实盘结果验证,做得对和错的情况都有。期权交易水平的提高必须通过实战,通过不断的总结经验教训,再去书上看理论和交易思想,道和术的层面都有,自我认为是在不断的进步中的。期待各位共同进步!谢谢

赞同来自: apple2019 、集XFD 、skyblue777 、流沙少帅 、pierrot更多 »

请教楼主,推荐的几本书中最值得反复阅读研究的是不是麦克米伦的《期权投资策略》?《期权投资策略》这本大部头的书其实新人入门很难读,对于有经验的交易者入门的内容也没有必要重复读,我基本是当作工具书来用,有要深入的内容去书上查,结合实战经常会有收获。我个人认为《期权投资策略》侧重于术的层面更多一些,讲诉的是各种策略的概念。

相比之下,《麦克米伦谈期权》我反复阅读研究得更多一些。这本书讨论真实场景中期权的应用,结合实例,对实战的指导意义更大。期权交易的基本知识建立了以后,我读书更注重交易思想方面的内容,例如其他书里反脆弱的交易理念,对冲基金经理的交易和思考方式等等,这些更近于道的层面。

存款兄的期权实盘以前没有跟踪,可否在每交易日帖子下边,附上每日成交和盘后持仓,谢谢实盘:指数策略低频交易,每个月更新一次移仓,这里关注移仓价差,实盘持仓并不会大幅变化。短线和对冲操作并不能保证正确,不好实时更新,避免误导。思路我会记录下来,并有实盘结果验证,做得对和错的情况都有。期权交易水平的提高必须通过实战,通过不断的总结经验教训,再去书上看理论和交易思想,道和术的层面都有,自我认为是在不断的进步中的。期待各位共同进步!

谢谢仔细专业解答。我另外一个意思(问题)是从波动率曲线(偏斜)的角度分析风筝价差在铁秃鹰策略上行和下行调整的优劣偏斜:就是卖高波买低波,卖时间价值高的买时间价值少的,风筝价差卖平值买实值和虚值,波动率偏斜是有套利空间的,但偏斜在同月的波动率曲线中不一定很大,放大到远月从整个波动率曲面寻找偏度更大的机会更多。

1、风筝价差认沽做下行:这个是可行的,一般来说,风筝价差是带方向的,实值买方的Delta更大一些,损益图跟比例价差类似,但盈亏平衡点更近一些。书上的例子,风筝价差配置到中性一张买购要用三对熊差来对冲。而用反向比例价差做保护可以是中性开仓,1:2比较容易配置。区别我前面说过几次,反向比例价差做空是做下破升波的,而风筝价差做多首选是因为反弹上涨容易降波,要用实值才能跟上上涨。你如果看空,使用风筝买沽...谢谢仔细专业解答。我另外一个意思(问题)是从波动率曲线(偏斜)的角度分析风筝价差在铁秃鹰策略上行和下行调整的优劣

赞同来自: 塔塔桔

最后十天也容易波动极大,这个月300和50ETF就是典型,大家都没有想到能7连阳,超卖了很难受那要看你想赚什么钱,我主要就是想赚时间价值,所以我会控制住delta,说白了就是追涨杀跌。你如果想赚方向的钱,做错了就得认

赞同来自: 流沙少帅 、阿彪12345678 、集XFD

请问存款兄:风筝价差可否用在铁秃鹰策略的下行调整(PUT),ETF期权的波动率曲线似乎是微笑曲线(左高右低),谢谢,股指期货期权的波动率曲线没有研究1、风筝价差认沽做下行:这个是可行的,一般来说,风筝价差是带方向的,实值买方的Delta更大一些,损益图跟比例价差类似,但盈亏平衡点更近一些。书上的例子,风筝价差配置到中性一张买购要用三对熊差来对冲。而用反向比例价差做保护可以是中性开仓,1:2比较容易配置。区别我前面说过几次,反向比例价差做空是做下破升波的,而风筝价差做多首选是因为反弹上涨容易降波,要用实值才能跟上上涨。你如果看空,使用风筝买沽实值做空是可以的,就是反弹以后可能会有浮亏,因为Delta偏空嘛。

2、波动率曲线:标的所有期权合约的隐波集合构成波动率曲面,波动率曲面上截出垂直和水平方向的曲线,不同合约的偏度是受市场情绪影响的,例如最近股灾升波,近月合约隐波上升就比远月快,在期权交易实践中,就能做卖近买远的套利。专业的交易机构会在历史数据追踪的基础上构建波动率曲面的套利策略。一般性的原则是卖出偏贵的期权合约,买入便宜的期权合约。维持Delta中性的基础上,捕捉波动率回归的交易机会。

3、卖近买远:我在实践的MO卖购近月买购远月,就是做空近月波动率,做多远月合约的日历价差对冲,这里面的盈利点在于贴水和近月高波的回归,MO远月相对便宜,近月时间价值的损耗比远月快,以及可能的择时构建风筝价差。效果我们继续观察。

供参考。

赞同来自: luffy27 、zyc95 、旮旯里的鱼 、novacygni 、hantang001 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、反脆弱:尹申同学给我发了重温塔勒布购买深度虚值期权在911大赚的故事,而塔勒布在2006年关闭了对冲基金,转投学术领域,他的解释是极端情况很久没有出现,但回过头看,大师结束得太早了,2007年次贷危机出现,大空头成为危机中的赢家,证明了塔勒布在黑天鹅事件中赚钱并非是不可复制的。我们虽然无法避免随机性,但可以学着接受它。反脆弱的理念和实践得到了多次验证。

2、DMA:DMA大家以前了解不多,网上现在科普很多了。简单的说,DMA本身是对冲策略,是中性加杠杆,私募通过DMA向券商融资借钱做量化对冲交易。这里面影响DMA盈亏的因素有:券商融资融券利息,股指期货基差(贴水的对冲成本),量化多头超额收益(alpha),杠杆率(一般最高4-5倍)。2021年以来,小市值因子持续跑赢,量化机构的模型趋同,形成了大家在微盘股中的抱团,就连集思录都在津津乐道于微盘股策略的超额收益。但随着23年下半年到24年初负反馈的形成,流动性枯竭,导致了股灾和微盘股策略的大幅回撤,DMA和雪球爆仓出清。

3、近几年抱团的大回撤:远的不说,就说本贴开始讨论的2021年初沪深300指数冲高到5930.91点,集思录热闹讨论买基金的时候,这几年公募基金净值大幅回撤,而沪深300下跌的余波一直跌到3108.35点。三年封闭基金到期赎回也是这一轮负反馈的下跌力量之一,公募基金到现在都卖不出去。

中概互联:集思录一度的热门讨论,无数人抄底被套,纳斯达克中国金龙指数从20893点跌到了4113点。

创业板:宁德时代的暴涨就在两年前,成为世界第一,而逻辑已经由成长变为产能过剩,竞争加剧。创业板主要的构成新能源和医药成为基金抱团的重灾区,近两年跌跌不休,而宁德时代们高位纳入沪深300指数也对指数形成了拖累,现在总结下跌趋势中应该做空。本轮创业板从3576点跌到1482.99点,腰斩都不止,本人左侧加仓浮亏严重。

雪球:中证500和中证1000在6000点以上大量发行雪球产品,这次在5000点以下集中敲入,一次性出清。而把回撤极限控制在5000点的吃贴水策略的同学们也遭遇了极限考验和爆仓。

DMA:私募和中小投资者抱团微盘股,负反馈和踩踏时候都跑不掉,腰斩的比比皆是。沪深300跌了3年的跌幅,微盘股一个月跌完,真真切切的股灾。而作为对冲的IM隔季合约跌到了3805.4的极限低位,贴水极度扩大。

4、负反馈的形成:近几年内外部原因导致股市下跌,公募基金赎回,形成一致性看空预期,雪球这种明牌被盯上被阻击,加大了负反馈力度,DMA规模过大杠杆过高,微盘股策略抱团拥挤度过高,遭遇踩踏后流动性丧失形成股灾,超跌的部分是流动性折价。这里破位以后贴水的扩大和VIX升波,隐波近高远低都是负反馈扩大的可观察指标,说明机构的对冲保护力度在加大。

5、负反馈的打断:换人如换刀。国家队救市,就是有人要做空占国家队的便宜,必须要收拾。节后第一天对百亿私募灵均的处罚是一个标志,而最近几天传闻禁止机构在开盘30分钟和收盘30分钟净卖出股票,证监会的发言也没有否认,就是要打击恶意做空行为。

6、以后的交易逻辑会发生变化,去年以来我经常会在高开以后加仓卖购,成功率非常高,最近基本没有什么交易机会了。如果上面的消息可靠,开盘后和收盘前的抛压将显著降低,国家队护盘将更加容易,而机构只能在中间时段卖出,这意味着全天走势会是一个N型,市场将会更加稳定,3000点以下连续暴跌的可能性小了。流动性恢复以后,超跌的部分会快速修复,现在处于快速修复反弹的末期。资水老师认为以前的超额收益策略可以继续做,我是认同这个观点的。例如IM的贴水策略和期权的移仓价差,可以继续做下去。

7、新的抱团:YYDS,银行,运营商,电力,石油煤炭,这是新的高息股抱团方向,最近拉升的主力。今年以来是一九行情,500支股票上涨,4600支股票下跌。我们集思录工具箱里面的高息股表现出色。只不过在银行石油煤炭运营商都新高的今天,追高貌似也不合适了。

8、新增资金:现在只有北向和社保资金是增量资金的来源,方向仍然是价值股为主。小盘股崩塌以后,现在是处于自救阶段,场内资金自己玩。公募基金这几年名声太烂,仍然处于卖不出去的阶段。这次收复3000点以后,看看场外资金如何反应吧,没有增量资金行情也走不远。北向和公募发行情况需要关注。

9、实盘策略:仍然以IO和MO持仓偏多双卖为主,创业板定投计划暂停一下,看不太清楚方向,反弹以后的持续性存疑,思路是反弹了到压力位增加卖购,择机改比例价差。或许我应该改为新低以后再增加投入好一些,这几个月每次都是定投以后就创新低,体验比较差。当然创业板会不会新低不好说,不过就算在1700-1800区间附近震荡期权也是可以做下去的。

10、创业板和中证1000对比:实战对比下来,现在MO做多的性价比可能更高一些,贴水是实实在在的稳定超额收益。买购MO比其他期权合约更划算一些,而卖沽MO贴水和移仓价差也更大。本轮下跌以后IO换MO,实际仓位是增加了,控制一下总体Delta,创业板就暂时不增加投入了。前面我说过观察MO隐波近高远低比创业板的隐波偏度高很多,这中间是有对冲套利的机会的。这里面的原因我的理解就是MO和IM挂钩,而IM是量化对冲的主要空头工具,贴水是机构愿意分润的超额收益,这个需求不会因为DMA和雪球的惨败而消失,相反,能够存活下来的DMA量化策略会更加重视对冲和风控,我认为IM的贴水会是比较长期的存在。期权因为交易体量和标的的问题,各个ETF期权在贴水的表现上比IM股指期货还是要少一些。我们继续观察。

以上仅供参考。

帅锅,有没有好的期权计算工具推荐,我用choice损益图只有两条线,一条盘中损益一条到期损益,有没有工具可以调整到期时间,观察盘中损益如何随时间变化向到期损益靠拢?就是想看看时间价值在不同时间区间消耗的速度和幅度越接近到期时间价值损耗越快,这就是我基本在最后10天才开始上仓位双卖的原因

赞同来自: 集XFD 、流水松柏 、尹申 、流沙少帅 、偷鸡二代更多 »

帅锅,有没有好的期权计算工具推荐,我用choice损益图只有两条线,一条盘中损益一条到期损益,有没有工具可以调整到期时间,观察盘中损益如何随时间变化向到期损益靠拢?就是想看看时间价值在不同时间区间消耗的速度和幅度关于偏度:比起不确定的盘中损益变化速度,更可靠的是观察隐含波动率的偏度。使用价差策略,包括比率价差,反向价差和日历价差的最好时机,是在隐含波动率存在偏斜时。例如,如果短期期权的隐含波动率显著高于中期和长期期权,那么应当采用日历价差,实战我最近在MO卖购近月买购远月中使用。MO隐波显著的近高远低,而创业板没有这个表现。认沽反向比例价差开仓的时机也是一样,在波动率存在偏斜的时候,尽量在买沽便宜的时候做,观察的角度就是平值隐波高于虚值隐波时候开仓。而在波动率发生变化时候,损益是由隐波的变化速度来决定的,我们做反向价差希望的是下破升波,如果开仓时候隐波较高,就只能靠指数波动幅度来获得收益。

问题:现在创业板要不要做反向比例价差做空,保护可转债的多头帅锅,有没有好的期权计算工具推荐,我用choice损益图只有两条线,一条盘中损益一条到期损益,有没有工具可以调整到期时间,观察盘中损益如何随时间变化向到期损益靠拢?就是想看看时间价值在不同时间区间消耗的速度和幅度

回答:

1、情绪退潮期:早上刚刚搬运的书,现在就是暴跌并快速反弹后的情绪退潮期,波动率在极致升波后将会降波回归均值。这次是股灾,修复比较快,应该说证监会主席换人之后市场情绪已经发生了根本性的变化,高波加上情绪退潮期,短期内大跌升波可能性较小,我个人认为做反向比例价差并不是很好的时候。

2、非对称开仓:中性策略的选择上,可以考虑铁鹰式开仓先...

赞同来自: 流沙少帅

雍浩老哥,元宵节快乐!!新年新思路,摸索半年多,有个新的交易思路想在新年实践,请老哥给点意见!问题:现在创业板要不要做反向比例价差做空,保护可转债的多头

交易目标:尽量避免亏损前提下对冲主账户可转债交易风险。

交易理念:未来无法预测(去年就是例子),塔勒布黑天鹅。

交易标的:深交所创业板ETF

交易策略:中月(尽量在N月行权日之后立即选择N 2月标的)认沽比例价差(同时持有平值N M张权力仓和实值N张义务仓)

交易理由:1、选择认沽比例价差,大涨小赚,大...

回答:

1、情绪退潮期:早上刚刚搬运的书,现在就是暴跌并快速反弹后的情绪退潮期,波动率在极致升波后将会降波回归均值。这次是股灾,修复比较快,应该说证监会主席换人之后市场情绪已经发生了根本性的变化,高波加上情绪退潮期,短期内大跌升波可能性较小,我个人认为做反向比例价差并不是很好的时候。

2、非对称开仓:中性策略的选择上,可以考虑铁鹰式开仓先,再择时增加比例做方向。买沽节奏可以控制一下,等有收益和趋势走坏破位了再把做空买沽的比例提上去。反向比例价差的盈利要依靠破位和升波,尽量低波买。

3、可转债做多和创业板期权做空:我认为理论上是可行的,可转债有债性保底,风险小一些,还自带看多期权属性,缺点嘛就是反弹起来没有指数快。你可以先把观察仓建起来,不过做空获利要等破位和大幅升波,要有耐心等待,这个仓位和建仓节奏要控制好。有实战经验和收获欢迎给大家分享。

赞同来自: novacygni 、塔塔桔 、集XFD 、流沙少帅 、adcj 、更多 »

期权策略的体系化运用,权益配合的方法论实践

1、本书适合新手入门开始读,有入门基础知识,也有中性买方和卖方策略、波动率曲面交易和基差套利的进阶内容,写得比较浅显易懂。

2、核心内容我认为是投资观和方法论:一是权益指数长期向上,且指数估值总是周期往复的;而是指数必然波动,市场参与者的情绪必然在博弈中周期往复,即期权隐含波动率均值回复。基于此,笔者推荐期权工具搭配指数长期多头这个投资框架,权益指数和期权波动率是框架的两个核心配置资产。低估增配权益多头,低波做多波动率防黑天鹅,高波待情绪宣泄后做空波动率。

3、遭遇黑天鹅事件是长期期权卖方的必然宿命,卖方最难以逾越的问题是如何在未来的极端行情中存活下来,卖方需要规划自己的充值能力和风险溢价,而买方策略需要规划和控制时间的自然消耗,以让自己等到下一次黑天鹅波动到来时的收益兑现时刻。

4、期权卖方策略的优化:基于隐波具备显著的均值回归效应,每一轮博弈后在情绪退潮的降波期做中性卖方策略能够较大的提高卖方收益,收益率优化的核心在于更高的隐波介入规避了指数的黑天鹅波动。

5、反脆弱策略:情绪平淡期布局期权反脆弱策略,低波建仓,高波兑现。大部分时间需要耐心等待,而当黑天鹅波动发生时,情绪兴奋和恐慌的时间往往很短,兑现要果决。要建立建仓和兑现的标准,另外等待的时间可能很漫长,需要考虑对冲时间损耗。

6、实际执行期权的反脆弱策略时,利用不同月份期权合约Vega,Gamma差异的特征,在控制Gamma Cash和Theta Cash近0的情况下,以正Vega Cash为主要敞口进行布局。卖近买远的双向对角反比率期权策略,即是利用少量卖出近月期权合约控制负Theta,大量买入远月期权合约维持正Vega的典型期权组合。

7、简单点评:指数长期上涨,但过程绝非坦途。我们的期权偏多卖方策略就是长期权益多头策略,而沈发鹏老师的这本书对卖方的风险和应对的策略做了系统化的总结,反脆弱的比例价差期权策略在实战中的运用非常重要,是我们提高期权交易能力和水平的方向。这一轮股灾中反脆弱的思路和策略实践得到了验证,是我本人这两年来期权交易取得的最大进步,留有的遗憾就是买沽的仓位不够多。本书所述的期权工具配套权益指数多头方案也是我们正在实践的,提高的空间还很大,期待与各位共同进步!

赞同来自: 好奇心135

交易目标:尽量避免亏损前提下对冲主账户可转债交易风险。

交易理念:未来无法预测(去年就是例子),塔勒布黑天鹅。

交易标的:深交所创业板ETF

交易策略:中月(尽量在N月行权日之后立即选择N+2月标的)认沽比例价差(同时持有平值N+M张权力仓和实值N张义务仓)

交易理由:1、选择认沽比例价差,大涨小赚,大跌大赚,震荡中亏,风险敞口vega、theta、gamma,但是下跌vega涨且上涨vega跌,占一些便宜,既可以对冲主账户可转债大跌的亏损风险,而且整体上符合未来不可知的交易思路。2、为什么选择深交所创业板ETF?经过计算,该策略理论亏损范围0.15点左右的区间,若将开仓标的价格设置在中点,则盘中波动0.75点左右即可盈利,实际考虑盘中损益图,亏损范围可能更窄。3、以近三年回测,31个交易日波动范围超过0.75是大概率事件,盈利可能性更大。4、为什么选择31个交易日?理论上行权日之后开仓下月期权,到期时间两个月40交易日左右,但比例价差赌标的大波动,如无波动,到期落在损益图最下部尖角损失最大,但最大损益多发生在最后两周左右(此时theta快速消耗权益仓时间价值),因此我将止损时间定在交易日前两周,按照一年250个交易日计算,250/12*1.5大概是31左右。

该思路是否可行,有何意见和建议?老哥不吝赐教!

京公网安备 11010802031449号

京公网安备 11010802031449号