Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

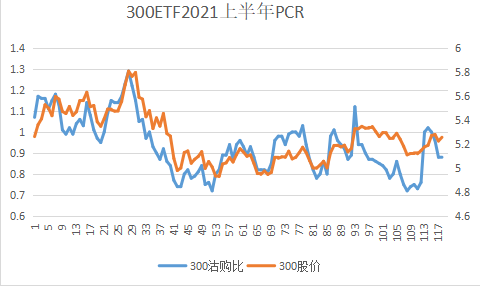

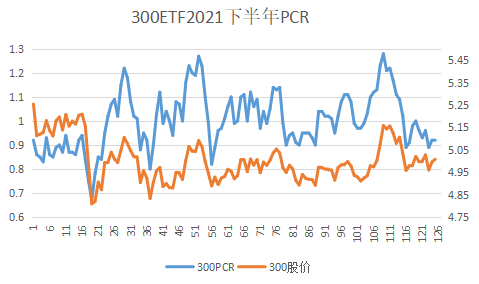

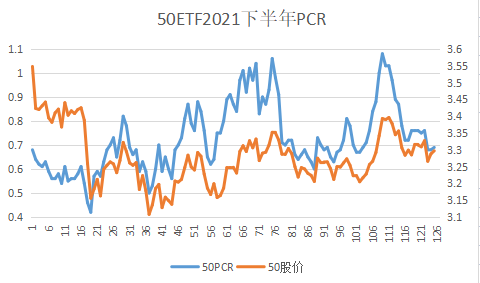

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: 集XFD 、whinbunlee

我技术渣操作渣,唯一有点优势的只有熬得住 :(来来来,给能够沉住气的朋友支招:

9月5250沽到期无法移仓了?直接换到500ETF3月7000沽上面去!

这样的话,1:期权账户资金无回撤了。2:从比例看,500指数涨1000点比300指数涨1000点更容易些。3:分散化配置目标得以实现。

当然,风险还是有的,比如500反而补跌,换仓操作失败。不过反正已经死马当活马医了,对吧:)

赞同来自: whinbunlee

请教下各位,我是裸卖300沽4200。 以前还有点时间价值,现在指数跌了,我换仓到10月卖4200发现该合约基本时间价值非常低。所以裸卖沽同一个点位并不能一直吃到大量时间价值? 明明隐波有18%,为什么时间价值才57元啊。。今后碰到类似问题可以很简单就理解了:内在价值的增长挤占了时间价值!

赞同来自: 西北望1969 、whinbunlee 、甜橙飘飘

是的。交换一下看法:兄台将买购转换为正股的做法我能理解。用备兑替代卖沽保持操作灵活性这个也可以说得过。不过现货要比卖沽在资金占用上的效率差异非常大,这个你忽视了。

我转换了20万份,和深实购相比,多使用52万现金,按现金理财0.6元/万元/日计算,3个月收益大概为52*0.6*30*3=2808元。

现货+卖购和卖沽相比,还是要强一些。

另外,个人觉得现货+卖购的灵活性,更好一些。

卖出10月3000沽(等于备兑3000购),每10手占用保证金不到7万,但权利金收入3.2万元。也就是说,实际投入本金3.8万,考虑维持保证金低于90%的话,要更多一些。

3000沽目前德尔塔接近1,也就是说涨跌都和正股等同。而10手期权换算成正股需要26.7万。

卖沽有没有时间价值和推演的实际资金占用比其实已经不值一提了。如果再考虑买一张废纸2500沽做组合保证金,那么资金占用更会继续下降到5万。

这些节省的资金虽然无法获得更多理财收益,但却可以拥有随时调整组合杠杆的能力,所以真正的灵活性应该看到这一点!

2022年9月22日上午:市场成交额分化情况上证50成交额:254亿 (继续地量,连续4天缩量)创业板50成交额:184亿科创50成交额:253亿银行板块成交额:50亿300价值成交额:211亿A股总市值 87万亿。10年期国债收益率 2.694%下午预计继续维持缩量,上证50连续跌三天破位,国证2000连续三天反弹。这次上证50破位下跌是缩量的,并不像2021年7月和2022年3月的放量破位。连续缩量可否解读为上证50这次会如硬币丢进水中,连水花都溅不起来?

300要在剩下的2个月涨到4600要涨17.8%,那得是大牛市才行。11月美帝还有一次加息,外部环境不好,内部疫情管控,从概率上来说不太可能。3个月时间,真要涨起来还是够的。实在不行就继续移仓,只要保证金充足,卖沽不怕移仓,以时间换空间。熬就一个字....

赞同来自: whinbunlee 、xineric

300要在剩下的2个月涨到4600要涨17.8%,那得是大牛市才行。11月美帝还有一次加息,外部环境不好,内部疫情管控,从概率上来说不太可能。今年5月是3800,7月就到了4500,9月又回到3900,所以两个月还是有可能发生很多事的。

赞同来自: 集XFD

今年大盘确实太拉垮了,现在我唯一的希望是300可以在12月底前反弹一波到4600以上,那样今年期权还可以保本或者微利,好歹有个安慰。不过我一直都觉得高位接盘宁德时代,是今年300歇菜的罪魁祸首,小散却毫无办法,只能被迫接受,唉300要在剩下的2个月涨到4600要涨17.8%,那得是大牛市才行。11月美帝还有一次加息,外部环境不好,内部疫情管控,从概率上来说不太可能。

因为我一直对9月充满幻想,希望把10月3100涨出来,但实际走势那么弱。今年大盘确实太拉垮了,现在我唯一的希望是300可以在12月底前反弹一波到4600以上,那样今年期权还可以保本或者微利,好歹有个安慰。不过我一直都觉得高位接盘宁德时代,是今年300歇菜的罪魁祸首,小散却毫无办法,只能被迫接受,唉

跌的时候开一条腿,某天涨的时候平另一条腿。不一定非要在同一天。当然也会翻车。比如我这次。这几天一直在跌,我又多开了12月的,来不及平9月的要是再不涨一下,这次移仓真要亏钱了。我是提前一个月开始,尽量每天移一点。昨天已经把全部9月合约移到12月了

yiyi8484 - 小女子经济要独立

赞同来自: whinbunlee 、milan16 、集XFD 、xineric

深度实值流动性小滑点大怎么解决的?跌的时候开一条腿,

某天涨的时候平另一条腿。

不一定非要在同一天。

当然也会翻车。比如我这次。

这几天一直在跌,我又多开了12月的,来不及平9月的

要是再不涨一下,这次移仓真要亏钱了。

yiyi8484 - 小女子经济要独立

赞同来自: 西北望1969 、川军团龙文章 、whinbunlee 、人来人往777 、callput 、 、 、更多 »

因为我的策略真的非常非常简单。

今天继续新开10月2700沽,

如果再跌,就继续2650,2600往下开。

我非常主观的认为,2500是极限的极限了,

越是往下跌,低位卖沽的赢面越大。

我砸锅卖铁借钱,也一定会扛下去的。

绝对不会在低位止损。

我今天下午突然冒出一个灵感。

我发现账户里还有去年卖沽行权转备兑的现货,如获至宝。

如果我的现金用完了,我把现货ETF卖掉转成深实沽,应该还能释放一些资金。

NO,认沽对角组合是一个我自己觉得非常不错的低风险策略。我同意对角是低风险策略。而我说的对角的构建形式,卖近月虚+买远月实,目的是构建theta为正的组合。而这位兄台构建的是theta为负的对角,那么需要做一些波段才能弥补买权的theta损失,这是我称这种构建形式是“非主流”的原因。

按照该案例,4200+3900组合,到期最大风险0.3元,组合建仓为收入。因此到期前只要股价高于4.2元或者开仓收入+N次移仓收入大于0.3元就是0风险组合。也就是说股价涨,不涨,跌都可以应对。现在距离到期还远,所以不能定论的。

该策略缺点是:没有组合保证金优势,所以策略最大收益率取决于股价表现,越早越高。

赞同来自: 任大小姐 、甜橙飘飘 、不炒股我就看看 、xineric 、callput 、 、更多 »

假设某君目前持有9月4200沽+12月3900沽对角组合,中午收盘净值为-0.2429+0.1287=-0.1142元。开仓收入肯定是有的。

该组合到期最大亏损0.3元。实际低于0.3元的,因为有开仓收入。

由于股价下跌。3900沽变成平值,溢价最大,那么此刻可以双平!就是说此刻平仓支出0.114元左右。

然后开仓卖出12月4000沽+买入12月3700沽,这样的话,等于收入0.1775-0.063=0.1145元。

就是说实现了0支出换策略。但是把4200沽卖权下移到4000沽,增加了获胜概率,而新组合到期前最大亏损依旧还是0.3元。这样操作后连保证金都大幅降低了。

玄妙乎?

赞同来自: 甜橙飘飘

你这个组合还真不多见,认沽对角一般都是卖近月虚值,买远月实值,就是认购对角反过来,是温和做空的。NO,认沽对角组合是一个我自己觉得非常不错的低风险策略。

而你这个组合一旦下跌就很难调整了,每天都在亏时间。

很多非主流的组合之所以非主流,是因为不好用。

要不就趁这几天大跌把买沽清掉,做裸卖沽算了。

按照该案例,4200+3900组合,到期最大风险0.3元,组合建仓为收入。因此到期前只要股价高于4.2元或者开仓收入+N次移仓收入大于0.3元就是0风险组合。也就是说股价涨,不涨,跌都可以应对。现在距离到期还远,所以不能定论的。

该策略缺点是:没有组合保证金优势,所以策略最大收益率取决于股价表现,越早越高。

赞同来自: whinbunlee 、Aspirin 、xineric

各位老师 请问怎么办你这个组合还真不多见,认沽对角一般都是卖近月虚值,买远月实值,就是认购对角反过来,是温和做空的。

拿着牛沽 指数微涨还亏钱

本来是买12月3900的

卖9月4200的跨月牛沽

如果不涨不跌会很舒服的吃时间

随着一路下跌 就移仓12月4100了

现在正好是4000左右

4100是实沽 时间价值少

3900是虚沽 时间价值多

就怕他 一直横着到元旦也不涨

那3900要清零了吧

真恶心到了

而你这个组合一旦下跌就很难调整了,每天都在亏时间。

很多非主流的组合之所以非主流,是因为不好用。

要不就趁这几天大跌把买沽清掉,做裸卖沽算了。

楼主的归因可能有些偏颇,楼主坚持使用牛沽的主要愿意自己说是防止超级波动时候保证金压力造成乱操作,我个人觉得这个问题的本质不在于卖沽还是牛沽,而是仓位问题,我卖沽从来都是接货兜底。况且牛沽本身来讲是一个上下损益封顶的策略,直接情况就是框定未来标的某个上下区间,和牛市认购价差没有太大区别。废纸沽要想在本身策略上发掘价值感觉来自于超级波动来临时的废纸沽获利平仓或者陆神说的组保加杠杆,但这本身就变成了超难...好了,兄台自己已经找到分歧原因了。就是仓位不同。今年我本来想博弈春季行情,结果被动至今,仓位从来就没有低于100%过,最高杠杆率150%,所以另外那位ID“依依不舍”(@yiyi8484)MM早就在这里指出同样卖沽者的差别了。废纸沽的买方其实就为了随意使用杠杆来增强:)

赞同来自: 建淞

废纸沽买权到底值不值得,这个因人而异吧。按照集思录网友的普遍“习性”,这样奢侈的行为肯定不值得,所以我早早就说过,本人乃论坛“真土豪”,居然每个月花差不多一万元买废纸。我的用意很明确,不是为了赚暴跌的钱(年初暴跌废纸赚了15倍,从低于1分钱涨到0.15元,但卖沽浮亏远远超过这个0.15元),而是锁定月内保证金不发生爆仓止损,现在可以演化为永不爆仓永不行权:)这些费用大多数月份就是归0的,所以说自...楼主的归因可能有些偏颇,楼主坚持使用牛沽的主要愿意自己说是防止超级波动时候保证金压力造成乱操作,我个人觉得这个问题的本质不在于卖沽还是牛沽,而是仓位问题,我卖沽从来都是接货兜底。况且牛沽本身来讲是一个上下损益封顶的策略,直接情况就是框定未来标的某个上下区间,和牛市认购价差没有太大区别。废纸沽要想在本身策略上发掘价值感觉来自于超级波动来临时的废纸沽获利平仓或者陆神说的组保加杠杆,但这本身就变成了超难度择时和杠杆风险,这些都和楼主指数替代增强的初心有略微漂移。

当然我和楼主交流不是为了强调楼主做的策略有问题,而是初心和策略的匹配以及策略和行情波动的匹配问题。我建议楼主可以在不同波动率下灵活使用牛购 牛沽等不同组合,各有优劣,盈亏同源。

赞同来自: whinbunlee 、budaobi 、neverfailor 、集XFD 、甜橙飘飘更多 »

这是50ETF9月2600购的历史图谱。

回顾一下,5月初如果选择抄底,9月2600购属于远期实值合约,符合选择要求。溢价低到期长有回旋余地。而且事后看,从投入成本的收益率角度非常高。但是,一旦不进行择时处置,那么命运就是图片显示。再合理的成本也无法回避最终损耗,导致持续加剧损失。而卖沽移仓就没有这个损失增强效果。

我坚持选择牛沽策略就是为了回避这个结果。

赞同来自: 塔塔桔 、家在淮河边 、jacktree 、好奇心135 、frogjay 、更多 »

我的用意很明确,不是为了赚暴跌的钱(年初暴跌废纸赚了15倍,从低于1分钱涨到0.15元,但卖沽浮亏远远超过这个0.15元),而是锁定月内保证金不发生爆仓止损,现在可以演化为永不爆仓永不行权:)

这些费用大多数月份就是归0的,所以说自己凡尔赛也不为过。但是我可以通过波段交易和按月移仓让这个成本由市场报销,因此实在不觉得这买废纸沽是一个潜在的大问题。

在我看来,防止保证金告急导致的错误交易潜在损失远远高于这个支出。

赞同来自: jiandanno1

这位置持续缩量,是横不住的,目前隐波都在低位。10月的平值在16%左右,要么大涨要么大跌。50ETF场外不断加仓,上证50股息逐步抬升,10年国债还在低位震荡。今年的吃饭行情不知道还有没有阿,多头好惨 :(

拿着牛沽 指数微涨还亏钱

本来是买12月3900的

卖9月4200的跨月牛沽

如果不涨不跌会很舒服的吃时间

随着一路下跌 就移仓12月4100了

现在正好是4000左右

4100是实沽 时间价值少

3900是虚沽 时间价值多

就怕他 一直横着到元旦也不涨

那3900要清零了吧

真恶心到了

赞同来自: 口口夕口木 、whinbunlee 、塔塔桔 、甜橙飘飘 、howtogetout 、 、 、 、 、更多 »

2022-09-19 1215408.77

2022-09-16 1197318.77

50ETF(510050)份额变动

2022-09-19 2209206.68 2019年迄今最高

2022-09-16 2169696.68

500ETF(510050)份额变动

2022-09-19 630696.86

2022-09-16 635736.86

持仓沽购比

2022-09-19 50ETF 0.62 300ETF 0.78 500ETF 1.30

Aolin120 - 套利 期指 爱好者

2022年9月19日:市场成交额分化情况上证50成交额:469亿 (继续地量)创业板50成交额:357亿 (持续缩量中)科创50成交额:450亿银行板块成交额:108亿300价值成交额:451亿 A股总市值 87万亿。上证50在破位前缩量,目前上证50处于4.26日的位置。随时会出现一轮5-10%跌幅的破位大跌。沪深300离4.26还有3.8%的空间。但是A股总市值从4月26日 的78万亿...哥们,你这个帖子里

看你今年都是做反的,打都挨了,反弹也没吃到。

亏了多少了。50%?

赞同来自: xineric

2022年9月19日:市场成交额分化情况好难受啊,放长了看50明明已经很低了,但是这么一说,就感觉自己开仓早了

上证50成交额:469亿 (继续地量)

创业板50成交额:357亿 (持续缩量中)

科创50成交额:450亿

银行板块成交额:108亿

300价值成交额:451亿

A股总市值 87万亿。

上证50在破位前缩量,目前上证50处于4.26日的位置。随时会出现一轮5-10%跌幅的破位大跌。

沪深300离4.26还有3.8%的空间。

但是A股总市值从4月26...

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: 行不改姓的老鬼 、wytccg 、xianyangit 、flybirdlee 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号