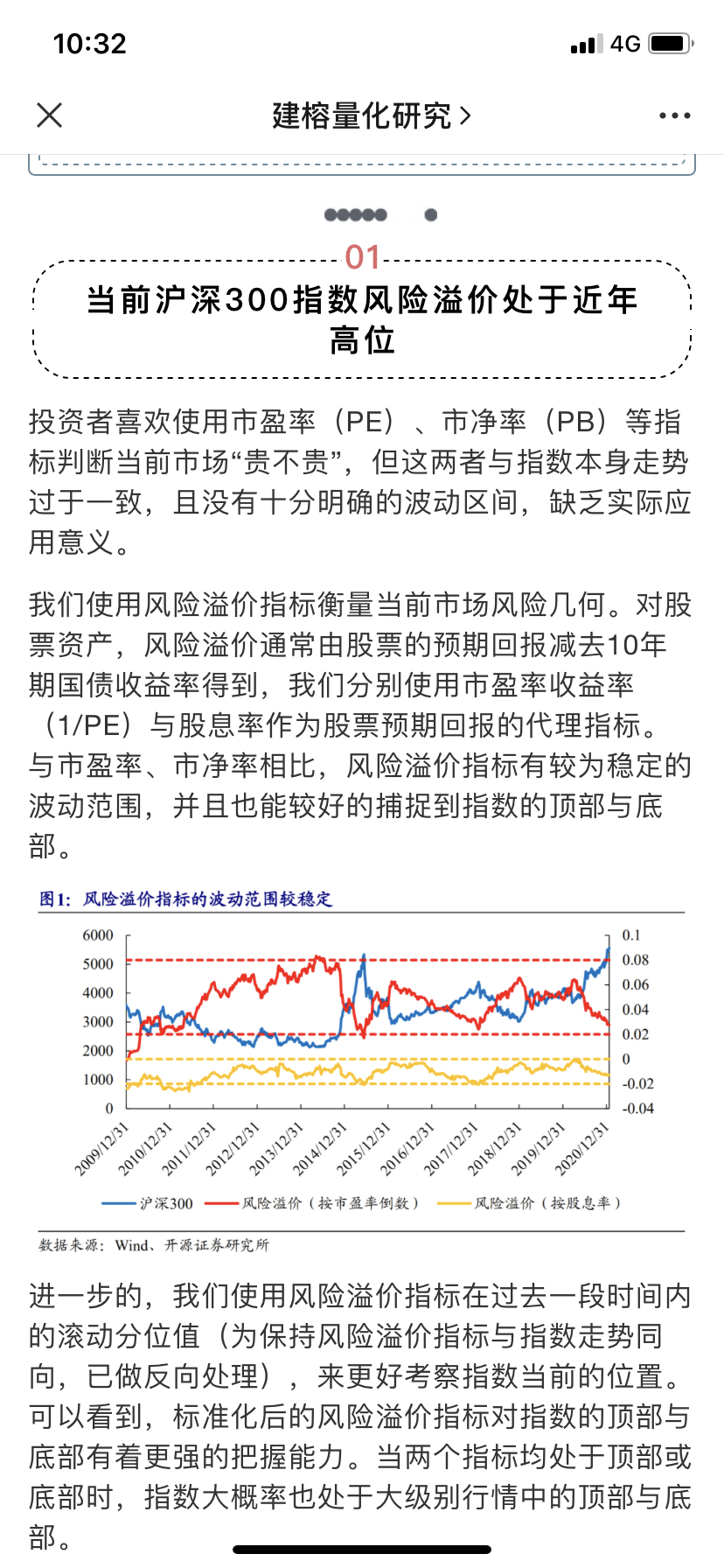

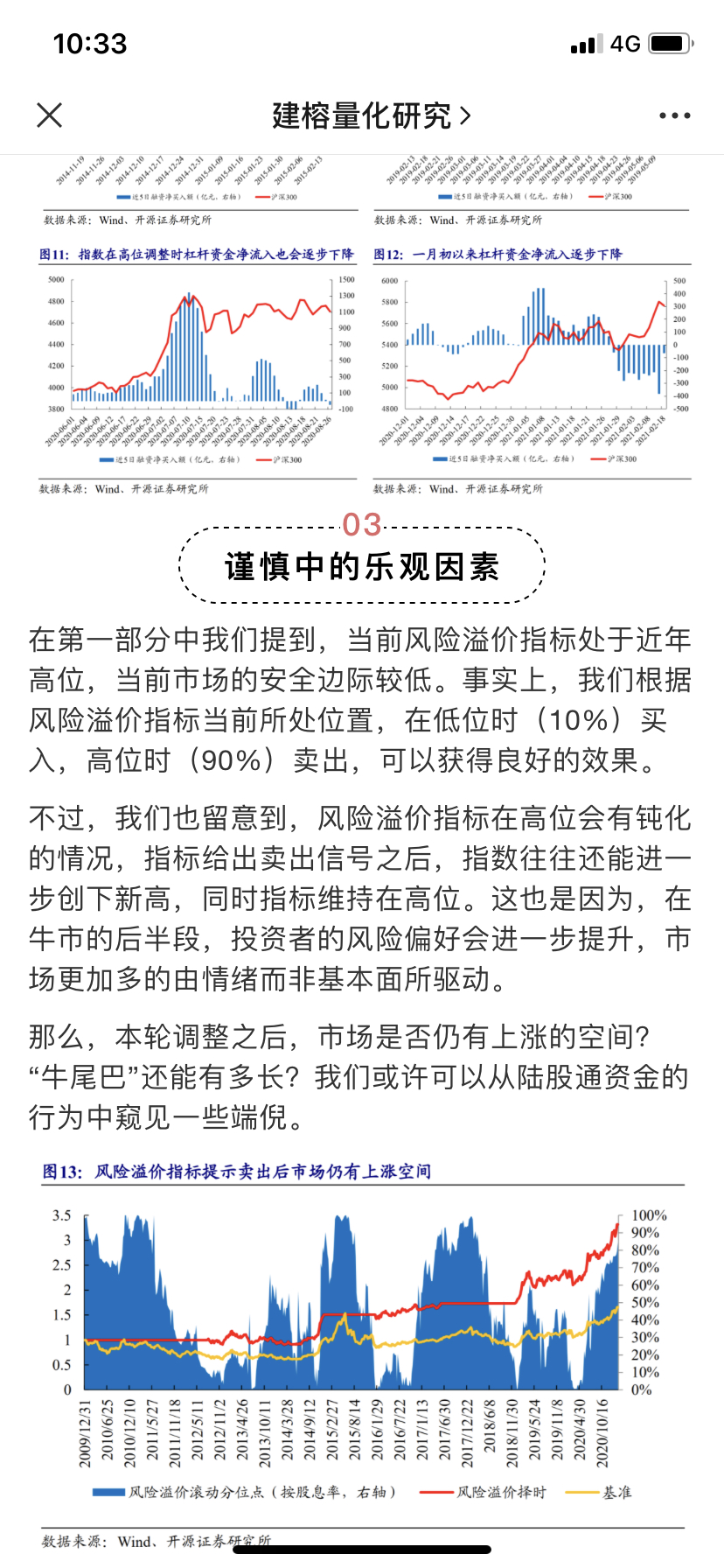

Edge

Edge Chrome

Chrome Firefox

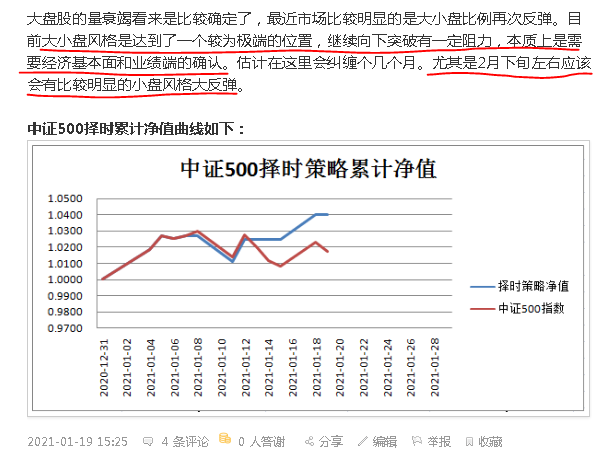

Firefox这次和大家聊聊择时,在这方面我本人自诩研究还是比较深入的,各类资产择时(股债期)差不多每年都要贡献收益的30%。正好近期,集思录知名铲子专卖户盛唐风物老师发布了一篇《年化收益273%的元旦节交易策略,我准备上了》的文章。其中提到了一个元旦节做多的日历效应择时策略。大家对此争议很大,有人认为是数据巧合,有人认为赚钱就是王道,事实上的确存在这样的规律。甚至去年一战封神的一扔大师专门写了一篇《年化收益170%的519行情交易策略,你准备上吗》来嘲讽此文的逻辑。今天就从盛唐老师这篇文章出发和大家讨论一下择时以及投资研究的科学方法。

简述:盛唐老师发现了一个规律,元旦节前两天股市往往倾向于上涨,上涨概率和期望收益都高于平时。同时,结构上,大盘股收益更佳。因此推荐大家在节前2日买入获取这部分股市大概率上涨的收益。

2020年结果:股市最后两天如期大幅上涨,而且以上证50为代表的大盘股上涨幅度高于小盘股

主要质疑点:

(1)有人认为无逻辑支撑的数据统计毫无意义,今年是又蒙对了

(2)一年才一次的策略,天然具有小样本的属性,从而让数据巧合更加容易发生

(3)只要愿意统计,一年中总有某几天的收益是最高的。因此这是先有数据再有结论的屁股决定脑袋的策略。

接下来,我们尝试采用实证的方法去检验或推测,到底元旦效应的超额收益是真实的还是一个数据巧合。

如同做任何一个严肃的研究一样,所有的科研从发现到最终为人所用都需要四步:发现现象、提出假说、验证假说、实践应用。在这个择时策略的研究过程中,盛唐老师之所以被大量诟病的原因就在于仅有第一步和第四步。那么,我这里越俎代庖,把这四步给补全(这里可能和原作者解释不一致,那就作为我本人的研究)。

第一步:观察、发现现象并总结

1.元旦日前容易发生股市的上涨

2. 这样的上涨以大盘股最为显著

第二步:提出元旦日历效应产生原因的合理假设(假说):

1.元旦并不是一个随机日(random day),而是大量金融机构和基金经理的年度考核终结日。同时,各大金融机构的年内头寸基本上在元旦前都要结平。

2. 那么假设大家都不太会在最后一刻才结平头寸,往往预先结清,那么可能会产生结清头寸后多余的资金已经闲置而进入股市的可能。

3. 这样的情况会导致年末可能的资金潮汐流,而且这样的潮汐流是由主流金融机构的资金流主导的。因此会更多影响机构参与的投资品种,比如上证50而非中证1000。

4. 如果用上述假设推演,那么起码在元旦节效应的情况下,似乎可以自圆其说。

第三步:基于假设进行外推,并对外推的样本进行检验

推论1:如果第二步的假设成立,那么这种资金流的潮汐性理应不是一次性的。在其他的可类比的情况下应该同样出现类似情况。

推论2:年末是考核日,也是重要头寸日。那么理所当然的,每个季末和月末也是类似的日期

由推论1和推论2结合,我们可以得到:

推论3:如果存在元旦效应(年末效应),那么理论上应该还存在季末上涨效应和月末上涨效应。同时,由于驱动的逻辑一致,季末效应和月末效应的大小盘应该依然保持大盘股比小盘股涨得更多的结构。同时,由于季末和月末的考核以及头寸要求没有年末那么高,整个策略的效果应该是元旦上涨效应(年末效应)>季末上涨效应>月末上涨效应。

那么接下来,我们要做的事情就很简单了。就是验证一下推论3这个和元旦效应的样本已经完全没关系的策略,是否存在季末和月末上涨效应,尤其是剔除12月底的数据后是否依然存在上述效应。如果统计后的结果依然呈现出上涨,且上涨的结构和我们预期的结构一致,那么大概率这就不是一个数据巧合了。

那么下面正式进行测试(量化回测):

测试对象:上证50、沪深300、中证500、中证1000指数

测试区间:2005年1月1日-2020年9月30日

测试策略:

(1)测试元旦效应策略(每年最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(2)测试包含元旦效应的季末效应策略(每季度最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(3)测试不包含元旦效应的季末效应策略(1、2、3季度最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

(4)测试不包含元旦效应的月末效应策略(1-11月最后一个交易日持仓)平均收益、中位数收益、胜率、样本量以及净值曲线

更新:

由于本帖热度超出预计,同时也有一些朋友和我交流,希望聊得更多一点。正值一年之初,我决定利用该贴作为本人的择时实盘记录贴,希望能通过未来一年的实盘成绩在集思录上为择时策略正名。同时,能通过每日实盘的交流,更多和大家分享指数择时的收益及风险思考历程。

简述一下本次实盘的择时策略方法:

择时品种:中证500

择时观点:多头、偏多、无观点、偏空、空头(观点分别对应:100%多头仓位、50%多头仓位、0%仓位、50%空头仓位、100%空头仓位)

更新频率:日频

更新时间:每日收盘后更新次日择时观点

更新简评:会简述本日择时观点的主要理由

其他固定更新内容:择时累计净值、指数累计净值

策略判断依据:涵盖量价时空、内外影响、宏观微观等多维度的指数择时框架,量化方法实现

赞同来自: generalu 、eddesummer 、甘泉 、Syphurith 、陆剑平2019 、 、 、 、 、 、 、 、 、 、更多 »

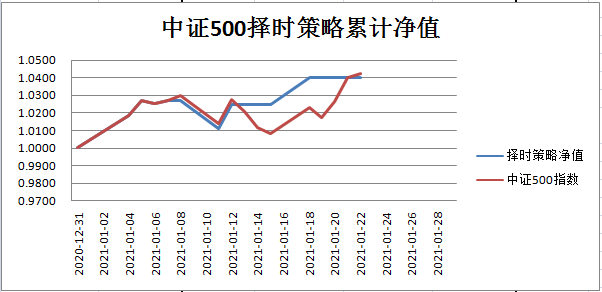

今日实现收益=-0.749%

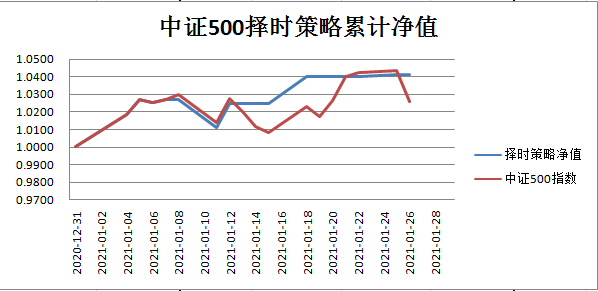

2021.1.1至今累计净值: 1.0117

简评:今天继续收阴,露头再被打。不过由于今天创业板和50对冲组合获益,实盘净值略有回升,明天该组合还会继续持有一天,明天收盘平仓。截止今天收盘,500的多头趋势再度结束。

这次回撤的总幅度比新冠时更高,已经接近19年5月初的那次回撤了。不过以往的回撤都是一日大暴跌导致,这次连续出错,历史上很少。历史上好几个规律都被打破,一些过往的见顶信号也都没有出现。

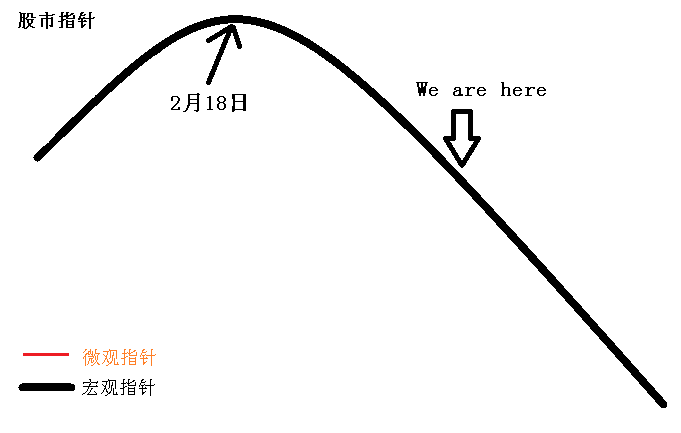

再更新一下择时指针,近期短期择时有强扰动,不放微观指针了,就放宏观指针的位置。之前最大的误判不是没有估算到有大回调,而是认为自己有足够的微操能力应对大回调。所以,结合基本面数据波动,当时认为股市的回撤风险应该从3月底至4月中旬左右开始。最后发现回撤时间比预计提前了1-2个月。

最近主要是自信心的打击比较严重,因为我自认为除了事件冲击,几乎大的顶每次都逃过了,甚至有时能反手做空赚钱。所以,需要严格反思。

回头看为什么最近不断做多不断打脸,发现主要的原因是我的框架里,经济还在持续向上,而且未来半年内看不到经济拐点,所以企业盈利维度给的评分一直是“没有大幅下跌的基础和迹象”。但本次下跌,大家完全忽略了经济还在不断改善的事实,而一味强调流动性的稀缺,这和01、07、11、15年都不一样,因为历史上,所有的股市高点以及拐点都是由经济基本面的高点和拐点决定的,但这次不一样,有两个可能的解释:

(1)外资和全球逻辑的影响,导致对美国10年国债收益率敏感性增强

(2)去年由于疫情导致的20年一季度经济低基数使得大家认为中国经济21年一季度见顶在即

目前,我依然更趋向于认为是第二个原因,因为这个市场上大部分人都不懂宏观。更别提海外宏观对国内的影响了。2007年那次也是公募基金作为权重股,但没有出现类似现象,而且我总体而言我认为公募基金经理没有择时能力,他们的净买入、净卖出只是基民申赎的映射而已。

如果下跌的核心原因真的是(2),那么大概率2季度末或3季度会有一波基于基本面的反弹。因为下半年经济可能超预期。

我一直认为,市场是极其复杂的,但最终往往以最简单粗暴的形式来表达深奥的逻辑。15年杠杆牛如此,17年核心资产如此,18年股权质押暴雷如此,20年赛道股也是如此,这些现象的背后都有深奥复杂的要素驱动,但最终表现出来的就是散户(基民)都能自圆其说的简单逻辑。

当然,还有一个因素也是我对自己的微观择时信号过于自信,导致Fed指标已经在1月底出现新的历史极值时还在因为短期要素积极做多,导致回测幅度较大。

但回过头来,一来Fed指标大部分时候呈现出动量,只有极值下才呈现反转。二来出现极值后可以继续创新高,反转时间取决于微观。三来日频择时本来就是用来监控短期市场形状的。所以,可能这部分机动仓位的择时,只要微观择时失败,的确没有额外保险绳规避回撤。

同时,思考一下,因为我是多因子择时,所以关注面广泛,但假设简单,因为不能深入。比如北上因子的隐含假设是流入和流出是有动量或趋势的。这种情况下,我就会认为他们不会做出互相矛盾的行为,但事实上3月初的确发生了难以解释的矛盾行为。

综上,发发牢骚,继续学习。

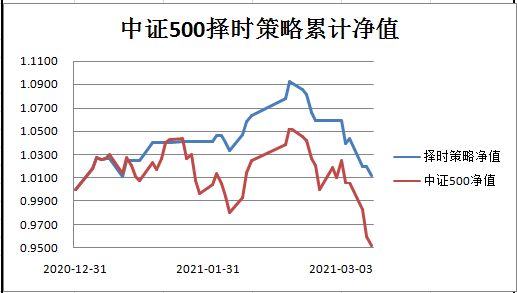

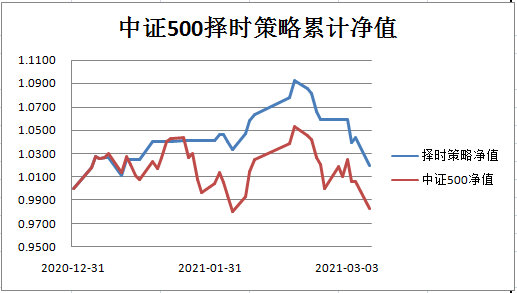

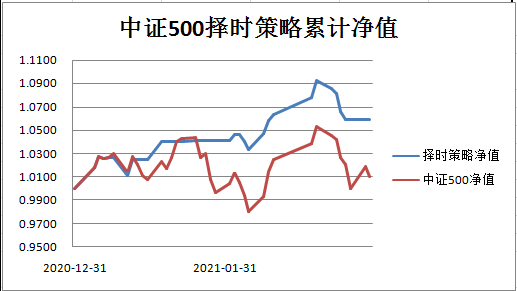

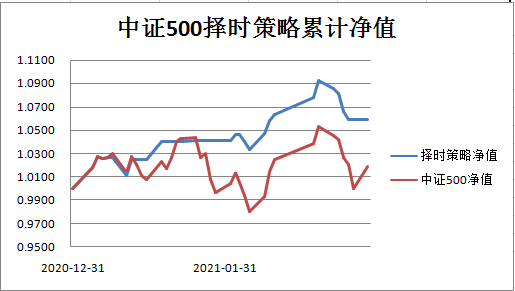

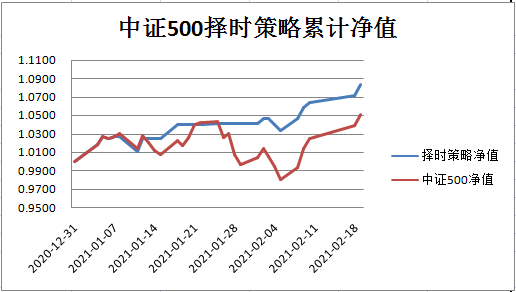

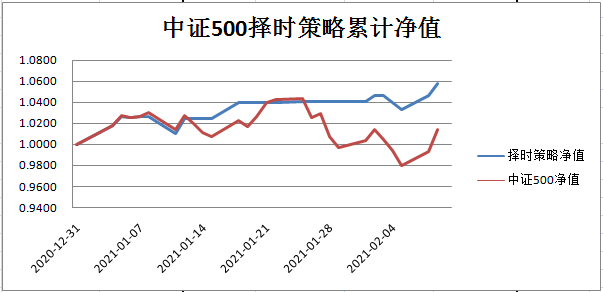

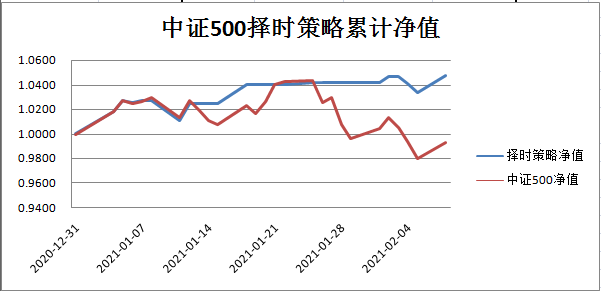

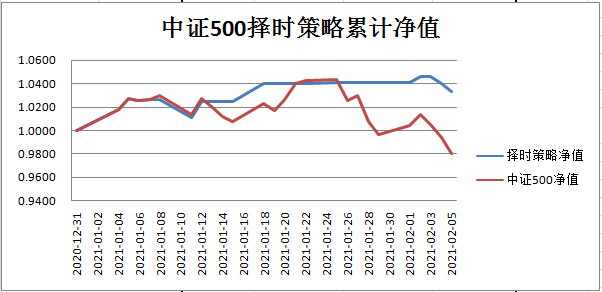

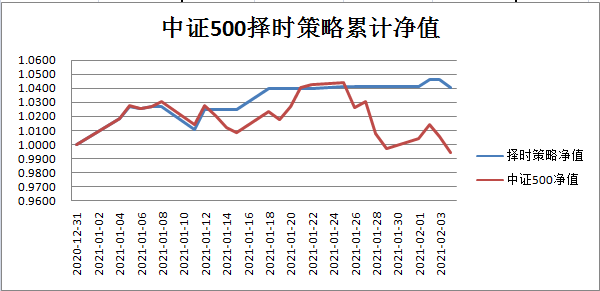

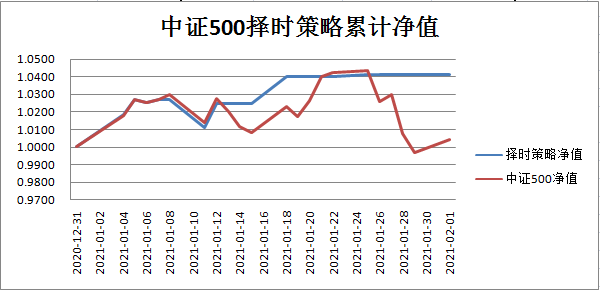

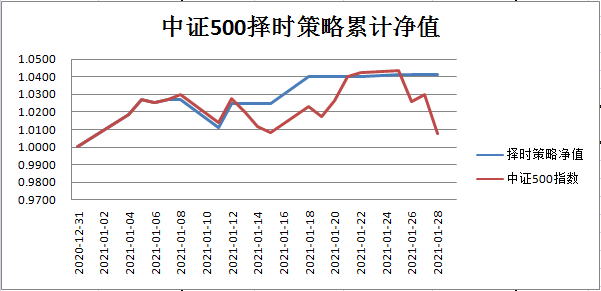

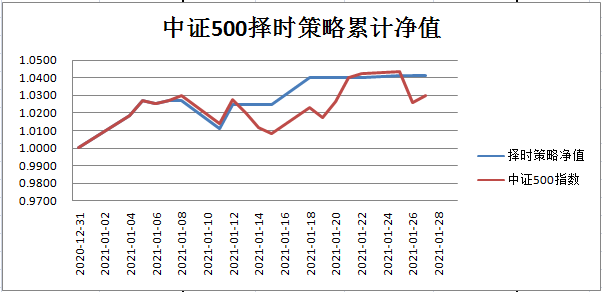

中证500择时累计净值曲线如下:

赞同来自: 许NICK 、甘泉 、将臣 、闲菜 、钱一多啊 、 、 、更多 »

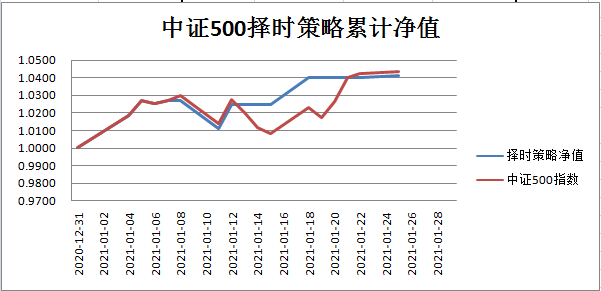

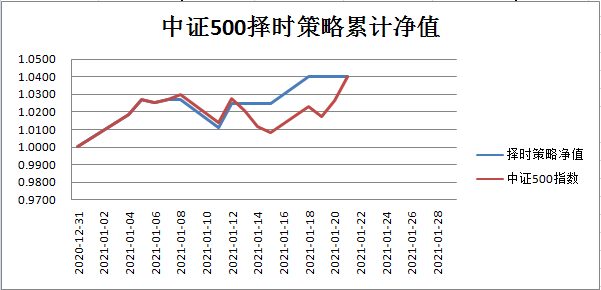

周五实现收益=0.02%*50%+0.705%*50%=0.363%

2021.1.1至今累计净值: 1.0432

简评:周四预测是首次采用多指数结合做预测,策略是50%创业板指+50%中证500,从策略预期收益上,就是认为持有创业板好于持有中证500,但认为中证500也不错。同时,简评里提到过认为创业板综应该是最强的。

所以把周四预测的信息拆解一下,可以理解为:创业板有优势,但小盘股也有优势,因此最看好小盘创业板股票。但相比小盘股而言,创业板应该更好(否则仓位配置应为100%中证500),但确定性不是很强,所以各配50%。

最后周五的实际涨幅是:创业板综>创业板指>中证500>沪深300>上证50,基本上符合周四的判断。可惜周四的创业板太差了,以至于不敢满仓创业板,这背后的不确定性主要是周四5%的跌幅让我怕大盘创业板的权重过大把整个创业板都带崩,好在最后没有发生。

这个预测正确让我的心里放下了一块石头,因为之前连续的错误让我怀疑逻辑框架中的主要矛盾是否逐步失效。现在看来,此类矛盾依然存在,但之前被更大的短期矛盾掩盖,因此导致预测出现错误。我之前提过,从微观结构观察自己所使用的策略可能产生的非预测事项的涟漪(多维度观察微观结构),可以帮助确认该策略是失效还是被更大的矛盾掩盖。这次也是观察微观结构的一种方法之一。

策略失效应该暂停,策略被掩盖,应该去预测更大矛盾。两者的对策不一样。

注意,下周一的多头是50%上证50+50%中证500构建的,这说明我对大小盘没有观点(否则应该赌一头),看多但认为波动率变大(500波动大,50波动小),所以要最大和最小都配置以保证收益率的稳定。

中证500择时累计净值曲线如下:

赞同来自: 小岛藤子 、generalu 、cxymj2 、好奇心135 、将臣 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这期的主要思想其实之前已经些许提到过,但为了有针对性地解释,还是专门写一下。

我们一直听到很多基金大佬说不要择时,因为“择时”长期来看是负收益贡献。下面,我们就针对择时长期来看是否是负收益贡献来讨论。

讨论之前,首先定义一下,今天这里讨论的择时是“狭义择时”,定义为:根据主观判断在资产与现金之间进行配置的操作行为。

这里有这样几个维度:

1》全市场维度

论点:所有人如果都择时,那么择时一定是负贡献。

我的观点:完全同意,择时本就是互摸口袋,本质上和期货是类似的,扣除手续费以后是负和游戏。

即使全股市的人择时全部都赚钱了,那么一定也有人为此买单了。谁?产业人士,或者说企业实际控制人们。因为股民择时的成功代表了他们这个整体集体贱卖了自己的资产。所以从全局视角来看,择时是零和游戏或负和游戏是正确的。

2》个券持仓维度

论点:个人做择时长期来看也是负收益贡献,不如老老实实持有一支股票

我的观点:这个维度下,没有标准答案,或者说剔除择时能力这个核心点,答案还取决于你的择股能力、仓位约束和风险偏好。为什么?下面,我们做一个简单的算术题。

某股票,我做择时,那么本质上我就是在做选择题:

A:持股

B: 持币

两个选择中选择一个,或者在两者之间进行组合配置(比如50%持股,50%持币,俗称半仓)。如果我的择时水平没有特别高超,那么大概率我的收益应该落在100%持股与100%持币之间。

如果这是一个大牛股,那么股票收益率=50%,持币收益率=4%,则择时收益率大概率落在4-50%之间。

如果这是一个垃圾股,股票收益率=-50%,持币收益率=4%,则择时收益率大概率落在-50-4%之间。

所以,你看择时的结果落到收益和波动端,其实是因为现金的(名义价值)低波动,导致整体资产的收益的波动发生了下降,无论这种波动是正向还是负向。

从另一个角度,我们可以把持股的收益进行如下的拆分:

持股总收益=市场收益(beta1)+择风格收益(alpha1)+择行业收益(alpha2)+择个股收益(alpha3)

大量的基金经理是不能做对冲的,因此他们的仓位约束为0-100%仓位,那么如果他们择时,他们的代价很大。简单计算如下:

如果他们择时对了,他们仅仅能获得规避beta1下跌的补偿,但损失了alpha1-3的收益。

如果他们择时错了,他们同时损失了beta1的上涨和alpha1-3的收益。

经过上面的思考,其实你很容易理解那些基金经理的观点了。对他们而言:

(1)长期来看股权的收益高于现金。

(2)他们具有(或自认为具有)战胜指数的能力,因此他们从持股长期收益高于现金的概率更大。

(3)由于在择时(放弃beta)的同时会也会失去alpha,因此对于择风格、择行业、择股能力越强的人而言,择时的机会成本越高。

如果再考虑主流机构单边万8的交易成本、千1印花税和千1-千3(以10-50亿规模的资金体量计算)的冲击成本,那么一次择时交易(一个买卖循环)的成本大约可以达到千6-百1左右,综合考虑择时的代价对他们而言的确无比昂贵。

因此他们可能说的也没错,择时太过昂贵,也不容易做,体量一大更没法高频做,因此不值得。

但对于一个择股能力一般但有一定择时能力的散户而言:

(1)你的择股优势没有机构强,你的机会成本低于机构,

(2)你可以通过IC获得稳定的alpha(负基差贴水),

(3)你不考核相对收益,你考核自己的绝对收益(低波动对你有价值,但对比排名的基金经理而言无价值),

(4)公募基金不考核回撤,但你自己考核自己回撤(2015年二季度、2018年一季度不择时有很大代价),

(5)你可以通过持有股票多头和股指期货(期权),突破自己的持仓限制至-200%到200%(保守估计),

(6)如果你自认为自己的择股能力足够强(能够抵御负基差,或者直白点年化超额稳定在20%以上),也可以通过类似持有80%股票多头+80%衍生品空头敞口等组合方式,同时表达择时和择股观点。你的择时观点不一定需要以放弃alpha为代价。(我本人的操作模式类似此类)

(7)你的一次择时交易(一买一卖)交易成本只有千1.5-1.8,如果用期指则千1都不到,远低于机构

如果上述维度,你有一些相对机构的优势,那么对你而言,择时未必是一个应当完全放弃的领域。

赞同来自: lumia99 、Syphurith 、将臣 、snoooker 、香草柠檬醛 、 、 、更多 »

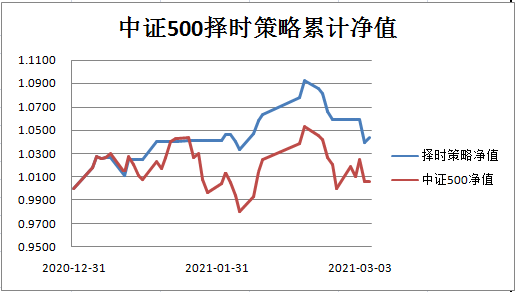

今日实现收益:-1.881%

2021.1.1至今累计净值: 1.0395

简评:又是一个piapia打脸的日子,这两天开仓策略被北上资金来回玩,今天流出明天流入后天再流出,北向资金趋势逻辑被来回揍。神经病啊喂!不过好在明天的开仓和北向没啥关系。

最近择时连续看错,净值也回撤了3%多。今天IC贴水大幅收敛,今天我的实盘净值只跌了1%多一点,但三个账户,截止今天,主账户今年盈利从14%+回撤到8%+,小账户主做套利,还有盈利10%左右,期货账户更是只有5%+,基本上主要的盈利都回吐了。后续套利策略也暂时告一段落,真是屋漏偏逢连夜雨。去年此时,正和浦东建设、四川路桥激战,今年要约股的机会也很少。还是继续蛰伏在alpha对冲策略中吧...

注意,明天的多头是50%创业板+50%中证500构建的,其实如果可以我明天的实际意愿是买创业板综,但可惜没有对标ETF之类的可供操作。

中证500择时累计净值曲线如下:

赞同来自: 风声鹤唳 、dingo49 、将臣 、夜路沙冷 、琼恩雪诺 、 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0594

简评:今天真是热闹的一天,好多信号亮了起来,可惜多多空空的相互矛盾,最后还是无观点,但可能说明目前市场的观点非常矛盾,波动率有走高的可能性。和那种没有任何信号的无观点还是差异比较大的。3月按理不太会很差,我看之后可能会有中小盘的做多机会,还是再等等。

不知为什么突然有很多人担心美联储因为通胀问题而结束QE,在我看来这纯属杞人忧天,美联储的目标只有两个:就业和通胀。首先,目前的通胀还没成为现实。其次,就业距离恢复还早,甚至还没有看到正在向正常化迈步。所以,美联储怎么有胆子结束QE?美国人都没有开始交易美国通胀,中国人先忧虑了(或者说为下跌找到了一个很好的替罪羊)。

而假如上面都发生了,还需要把通胀传导到中国,中国的通胀是这样的:

不管是cpi还是很多人yy央行会看的核心cpi,都在往下走(对,核心cpi和ppi也分叉了)。所以,不知道担心通胀的人在想啥。

所以,今年的流动性收缩并不是央妈的被迫之举,而是主动行为(储备弹药)。M1在今年2月由于春节效应见了本轮周期的高点,之后下行也是必然。当然,央妈的主动压降一不会把孩子打死,二受到汇率制约(收太快导致升值太快),所以啥时候出风险了,甘露也许就快到了。

中证500择时累计净值曲线如下:

赞同来自: 涅槃Nirvana 、东郊大鹅 、wugreat 、rogerc 、qy901023 、 、 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0594

简评:1月数据出来以后,宏观流动性已经恶化到形成新的定价背景函数了(斜率向下的定价趋势形成)。但短期超跌下问题应该不大,就算是很贵的股票,在没有强力流动性和风险偏好压缩的情况下,下跌也不会一蹴而就,但宏观指针的确逐渐指向降低权益配置的方向。

今天是3月第一天。展望3月,依然是宏观和财务信息模糊期,尤其是叠加了去年的低基数效应后。如果模糊的宏观背景再叠加2月末超跌和两会期间机构不准卖的交易层面背景,3月按理应该不会太差。如果能够过度到4月的宏观清晰期和业绩兑现期,则4月中下旬将是今年第一个宏观驱动的下跌窗口打开时机。届时或有做空机会出现。

而今年下半年和明年或许又是16国债19和国债期货T合约再次发挥主要贡献的时刻,这主要取决于美国复苏的持续性以及对中国的外溢程度(出口),说这个还是太远了,边走边看。

中证500择时累计净值曲线如下:

赞同来自: generalu 、北岸 、gh888 、glsoul 、集XFD 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0594 (今天检查发现昨天500的跌幅不是-0.648%,而是-0.567%,不知道为啥昨天的数据有误...)

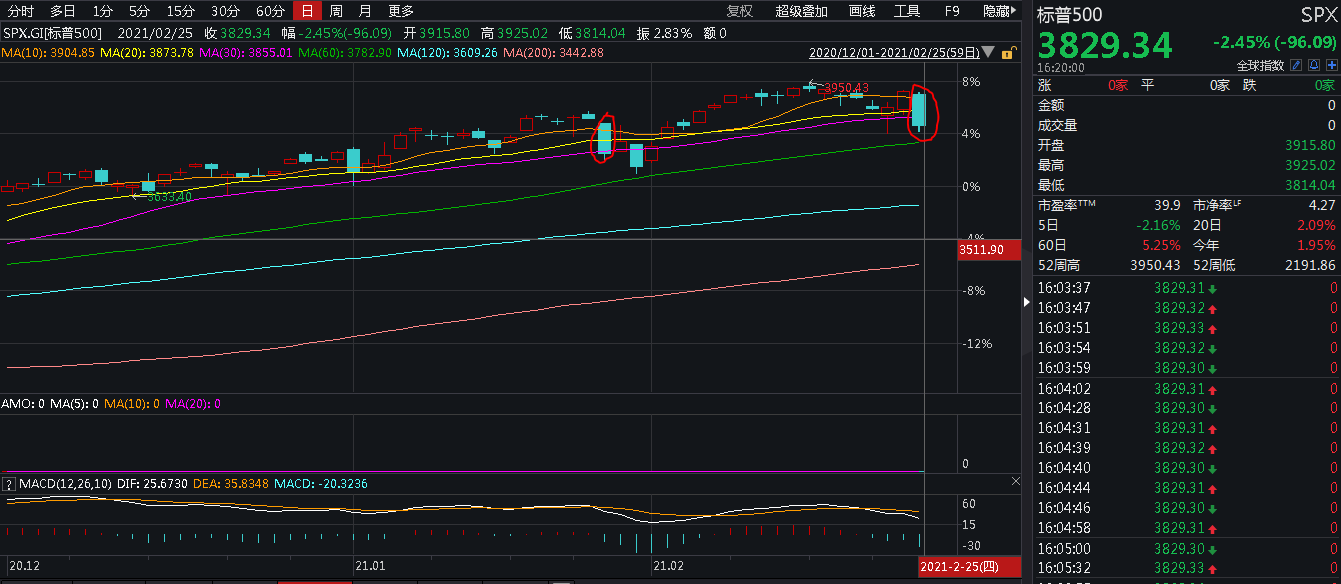

简评:今天再度暴跌,大家说是被美股带崩的。但大家看看美股的走势:

哪里有要崩盘的样子?鲍威尔这周在过会听证会上刚刚说流动性会给足,管够,有人就赖到他头上,合适吗?

今天跌完中证500再次回到年初的起点位置,但好在我们留下了接近6%的收益,那就足够了。适逢元宵节,祝大家节日快乐!

中证500择时累计净值曲线如下:

赞同来自: 柴草 、skyblue777 、丢失的十年 、风收益险 、sothin 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

借择时主贴写一下最近和朋友交流的感受,我有一个朋友是我在交大读研时的同学,现在在某中型基金公司担任信用债研究员。

前几天一起吃饭,交流的过程中,我发现大家其实对事物的认知能力的差异是没有那么大的。但由于自身所处的角度以及心理预期的目标不同,会导致在同一事实下做出完全不同的价值判断及交易决策。

收益、风险目标及投资约束分析:

我对自己的收益及回撤要求是:保底年化10%以上,目标做到30%左右,回撤控制在10%以内。

投资约束:我的投资范围几乎没有什么约束。

我的朋友是债券研究员,以公募债券基金的视角出发,目标是在保证4-5%的基础上能做出超额收益,目标是跑赢其他基金经理。对回撤没有明确要求,但一般回撤超过3%就gg了。

投资约束:只能使用交易所和银行间的利率债、信用债以及可转债进行投资。

对她而言,也是追求绝对收益,甚至比我更甚,因为亏钱的债券基金经理是要被巨额赎回的,过不了几天就下岗了。研究员的压力也是一样的,因为基金经理会传导。

不同目标与不同约束导致的投资重点及观点差异:

(1)转债的交易

我们都投资转债,但聊着聊着,发现基本上话不投机。我研究的他们不看,他们研究的我不关注。原因在于我站在股票(期望收益10%以上)的立场上希望通过可转债获得较为确定性的收益。而她站在债券(期望收益4-5%)的立场上希望通过可转债获得业绩的弹性。

所以我关注的都是和集思录风格类似的低风险条款博弈,以期获得短周期的确定性小收益(持有期4-8周以内,预期收益2-8%)。而她关注的是正股的质地和潜在上涨空间,以期获得长周期的有较强不确定性的大收益(持有期半年至一年,预期收益10-30%)。

我仔细思考了一下原因,并罗列了之前已经展现了我们两个人的投资目标及边际约束,发现核心点在于我的出发点在于股票,我拥有较高的预期收益基准和大量的不确定性,对我而言确定性是稀缺的。我需要寻找到一些来自债券的确定性以达成稳健的目标。而她的出发点来自于债券,对她而言,来自债券的收益确定性是过剩的,公募基金的个股研究能力是足够的,但稀缺的是业绩弹性,用以拉开和其他基金经理之间的差距。

所以,我们在可转债这个既可以提供弹性又可以提供确定性的品种上产生了交集,但有意思的是,由于我们的需求不同,有时候我们交易的品种完全不同,而且我这个做股票的人会认为她持有的品种风险太大,而她这个做债券的人会认为我持有的收益太低。

但有的时候,当我们在交易同一个品种时,我们就往往会成为交易对手。而且各自获取了自己认为合适的那部分收益和波动,这意外地和我前几天写的“吃IC贴水的本质”一文中的利用IC对风险和收益进行交换的逻辑类似。

(2)信用债的交易

我持有南山债,我们对这个品种的观点进行了交流:

她的观点:

1.宏观视角:宏观流动性向下,21年信用利差扩张(不利)

2. 民企无外部支持(不利)

3. 从2020年以来,除了一个疫情特别债以外一直发不出债,获取流动性的能力很弱(不利)

3. 银行端对南山非常歧视,能不抽贷就算挺好的了(不利)

4. 业绩波动性很大,不够稳定(不利)

核心观点:这家公司的券连库都入不了,肯定不会拿。

这个品种对我而言是目前确定性最强的债券品种。我是这样理解的:

1. 宏观视角:宏观流动性向下,信用利差扩张(不利)

2. 行业角度:大宗周期向上,铝价向上概率大于向下(有利)

3. 个股视角:企业资产负债表状态很差,但停止恶化,且盈利和现金流改善(有利)

4. 治理角度:股东从19年不断处置资产,是收缩的态势(有利)

5. 股东视角:大股东质押率很低,且股价在涨,大股东就算没钱难道不能拿股票质押一点换钱吗?(非常有利)

核心观点:这家公司违约概率很小

比较我和她的核心观点差异,我发现主要在于能力圈和投资视角两个维度的差异。能力圈方面主要是我对大宗周期非常确定,这是来自我宏观策略的判断能力。但除此之外,我们的知识结构并无差异,但视角不同,以及各自的固有认知不同导致了我们对同一个品种的观点差异。

视角差异归因分析:

1.她有大把的城投、国企买,为什么要买民企?如果出一个暴雷今年奖金拜拜,两个卷铺盖走人。如果城投违约,那么全市场机构投资者N万亿的城投都违约,天塌了整个资管行业大家一起扛。如果南山违约只有基金经理和信评两个人扛。

2. 他们长期拿N年的债券,所以他们关注波动性,关注同行业对其的看法,关注银行对其的看法,不愿意做太大的偏离。我只拿几个月内会到期的债券,我只看资产负债表,现金流量表、利润表和我关系不大

3. 我关注股权和公司治理方面的问题,比如股权质押。他们拿的债大部分不是上市公司,所以这个部分不是标准筛选流程,忽略了。

4. 上市公司的公司债在整个债券市场而言,存量和成交量太小,研究和交易性价比不高,不太值得机构投资者花大功夫研究。

回想一下,其实市场有很多类似的由于思维模式不一致导致的alpha机会。我曾经遇到一家公司,定增刚发行了30个亿,一个月后有5亿债券到期,然后债券价格才97元。有一些时候,股价不断在涨,而债券价格还在下跌,那么一定是有一方错了,或者出现了投资久期和投资预期的错配。某家已经成功发行转债的上市公司,可转债的资金一分还没用,而当时其信用债的年化一度高达6%以上等等诸如此类。

所以有些人在用债券的思路玩债券时,用其他视角的思路玩债券或许会发现一些定价错误,而这可能是我们超额收益最容易的来源。

赞同来自: lwcdxx 、乐闲 、闲菜 、elgma 、一颗药丸 、 、 、 、 、更多 »

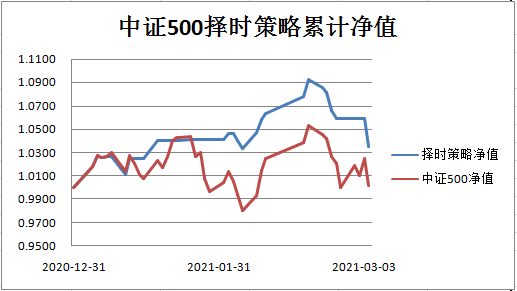

今日实现收益:-0.648%

2021.1.1至今累计净值: 1.0585

简评:明天无观点,本轮看多结束。节后的涨跌、大小盘结构、行业结构三个只预判对了1个半,涨跌算对半个。今年春节尾端小盘股下跌跌得有点懵,三傻上涨涨得有点懵,尤其是三傻的上涨,在我的框架里是从99年开始都未发生过的事情。可能真的要变天了,但07年公募基金比今天如日中天,也没发生这事。不懂。

不过既然有预判就有失败,除非和封基老师那样,放弃大部分预判。这轮看多总体而言还是赚钱的。而且今天平仓后终于没有亏的可能了,明天又是美好的一天。

中证500择时累计净值曲线如下:

赞同来自: 好奇心135 、skyblue777 、将臣 、rooyan 、elgma更多 »

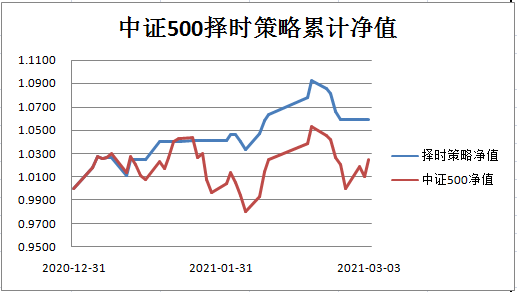

今日实现收益:-1.404%

2021.1.1至今累计净值: 1.0732

简评:今天再次看错,虽然我觉得是港府的锅,否则不至于会大幅下跌,但这是我的模型的致命死穴,毫无改进空间。就和2018年3月23日满仓做多时遇到特朗普首次挑起贸易战那样,短期择时的优点在于反应快,可以及时反映已经存在于数据和人心中的信息。但它的致命缺点也在于快,因此对于同样对短期股价有核心影响的事件性冲击缺乏抵抗力。

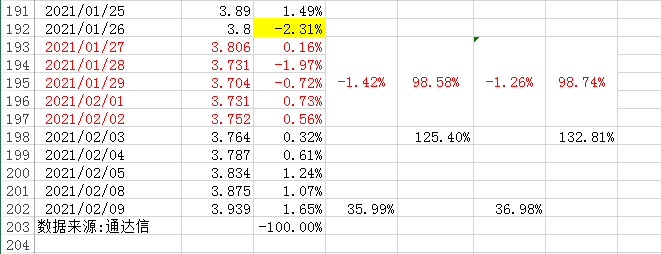

近几年我印象中最深的几次,几乎都是做多时遭遇的黑天鹅。

(1)2018年3月23日满仓做多,遭遇特朗普首次挑起贸易战

(2)2018年10月8日,满仓做多,也是特朗普作妖,但忘记原因是啥了

(3)2019年5月6日,半仓做多,特朗普再起贸易战

(4)2020年1月23日,满仓做多,遭遇武汉封城

事件类冲击对短期择时的最大影响是在于其完全无法在模型中量化,大部分时候甚至无法提前预判,因此只能不予考虑。所以这次港府提高印花税,相比2007年5月30日已经是洒洒水了。毕竟当年是直接从0.1%上调到0.3%,而港府只是从0.1%上调到0.13%而已,而且还隔着一个市场。但从南下资金流出200亿来看,对内地的基金经理的心理冲击应该是蛮大的。

明天可能是最后一个满仓做多日,我感觉短期来看很多风险都已经开始释放了,所以感觉还可以。

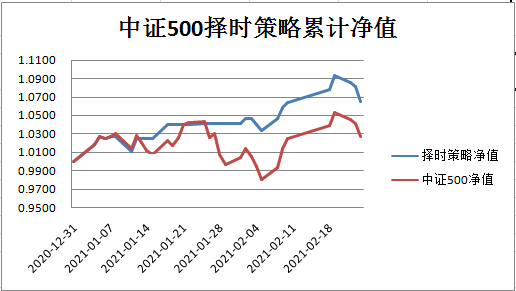

中证500择时累计净值曲线如下:

赞同来自: 张霸气 、好奇心135 、将臣 、kyowuen 、elgma 、 、 、更多 »

Q:整体上年后和年前完全是相反的走势,年后中小市值有所走强,大市值则走弱。是宏观还是资金流向发生了转移吗?楼主有什么分析没

A:有啊,我是有自己的观点的。但只能给结论,没法给推理过程。而且我应该是全程直播了我的观点逐步形成的过程的

1月19日,当时对小盘反弹的时间估计不太准确,觉得是2月下旬,但开始觉得小盘要反弹:

1月29日,认为小盘可能形成一个短期底部。

2月3日,反弹时间开始明确,认为是春节后

2月4日,明确这种反弹主要是以小盘跑赢大盘的方式实现

2月9日,提示这种反弹是由短期要素驱动

2月18日开始提示这种反弹实现的结构,不一定是小盘上涨可能是由大盘下跌产生

你可以看到观点逐步形成和修正的过程,以及我对影响要素的判断。总体而言我觉得还是逐渐向着越来越准确的方向的。毕竟节点越近,有很多事情就看得更清楚。

如果硬要说逻辑的话,那就是宏观和流动性决定底线和大方向,资金面和微观结构决定实现方式和变盘时点。

赞同来自: enzodino 、且看浪子回头 、仰望多空 、neverfailor 、火星十三粥 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

这个系列还差一篇折现率(r)的分层,今天又出去了,所以写不完,先交一篇该文的前置背景文,否则全文太长了。

各类估值方法的数学表达及隐含假设

我们要理解估值的本质,我们需要理解企业价值的定价方式。因为大部分企业、大部分朋友主要看PE(市盈率),所以今天主要从PE的视角写。

PE的本质,必须回归到PE的原理。我很久以前在知乎写过一篇简单讲解PE基础原理的小白文,这里篇幅所限不展开讲。有兴趣的可以看:https://www.zhihu.com/question/19847154/answer/193148731

我们之前已经提过,大部分企业的定价都必须遵循DDM(股利增长模型),因为我们认为企业的价值在于其给持有人的回报。也许有人会认为企业的价值在于让世界更美好之类的,但我们认为大部分人是来获取回报的,因此我们用DDM做为整个策略的底层框架。

然而,这个市场是动态的市场,因此针对不同类型的企业,我们采用不同的估值方法。其实不同的估值方法其实背后隐含了不同的假设,而这样的假设就是简化其他不重要因素后的世界。

教科书中的DDM:

公式1:EV=D0/(1+r1)+D1/(1+r2)^2+D2/(1+r3)^3+D3/(1+r4)^4+D4/(1+r5)^5+... +Dn/(1+rn+1)^(n+1)(泛舟点评:正确但由于极端复杂而无用的公式)

或者

公式2:EV=D1/(r-g)(泛舟点评:正确但由于过于简单而无用的公式)

其中D1=D0*(1+g1),D2=D1*(1+g2),以此类推....

所以教科书说的永远是正确的,可惜只是废话,因为对于公式1没有人能精确预测企业的长期现金流及长期折现率,而对于公式2现实社会也不会简单到可以用一个长期折现率和一个增长率可以简单描述。

所以大家才有了自己实际真正在用的估值方法:

(1)大妈眼中的企业价值(股价法)

EV=股票的标价*???

估值逻辑:恕我写不出公式来描述,简单而言,价格约等于价值。

点评:简单粗暴的逻辑,所以我们曾经看到过一些基于股价法估值的市场逻辑在演绎,比如高送转填权的逻辑,过去牛市炒低价股的逻辑等等。而这些逻辑的强弱,往往与散户交易占总市场交易比例有关。

(2)粗通股市的散户眼中的企业价值(PE法)

EV=D0/r=D0*(1/r)=EPS*PE

估值逻辑:PE法估值,PE的本质是投资成本回收期。因为PE=价格/盈利,因此PE倍数的意思就是如果盈利保持不变,那么需要多少年才能收回成本。10倍就是10年收回成本,100倍就是100年收回成本。所以Fed模型里可以去把PE的倒数和债券收益率进行比较,因为回收期的倒数(1/PE)就是股价隐含静态收益率r的意思。

PE市盈率模型是最简化的静态DDM模型,如果我们把DDM模型中参数设定为Dn=D1、g=0,rn=r1,则整个DDM模型就坍缩为PE法估值。隐含的假设就是:我没有任何预判未来盈利变化的能力,我也没有判断贴现率变化的能力,所以我假设未来等于现在。因为在没有任何信息的情况下对未来最好的估计就是现在的价格。

点评:这是一种纯粹的弱者思维,但由于对世界的描述不够精确,往往只有在钟摆进入极端位置的时候才特别有用。其实,大部分时候我们往往对g和r的变化方向是有一点点预判能力的。根据它的逻辑,一般对于g不太变化或约等于0(低增长),同时对r不敏感的行业比较有用(不借钱),比如没啥负债的股票,如公用设施股之类(金融股对r高度敏感不适用,地产股是金融股的一种),定价错误的概率会比较小。

(3)看短期(未来1年)业绩的基金经理眼中的企业价值(PEG法)

EV=D0/(1+r1)+ D1/(1+r2)^2+D1/(r-永续g)

估值逻辑:不同增长率的公司应该给予不同的定价,今天PE20倍的公司,如果业绩下滑50%,那么明年PE就变成40倍。今天PE50倍的公司,如果业绩上升100%,明年PE就是25倍。我承认自己看不清太远的未来(或者不愿看),所以我就只做未来一年的盈利预测,然后用这个办法匡算增速,打个折扣后给一个公司的定价。

点评:就是在PE模型上根据g增长率做了不同期现金流权重(现值)的再分配。该再分配的过程是一个线性过程。本质上是通过短期现金流对资产进行了一个整体定价。它对能力的要求没有特别高,只需要做未来1-2年的预测,但需要看对。同时它依然没有考虑r的变化对企业价值的影响。对于一些看不远但盈利波动很大的公司,可以用这个方法。这也是过去10年基金经理的主流估值方法。

(4)一个看5年公司业绩的基金经理眼中的企业价值(赛道法)

EV=D0/(1+r1)+D1/(1+r2)^2+D2/(1+r3)^3+D3/(1+r4)^4+D4/(1+r5)^5+D4/(r5-永续g)

估值逻辑:和PEG法类似,但把预测年限拉长至5年甚至更远。这是一个极强的假设,认为自己可以预判未来5-10年的未来盈利(5-10年的r波动已经不重要)。所以,隐含的假设要求或者是这家公司的赛道好到它的增速特别确定,要不就是这个基金经理(自以为)特别牛逼,看得特远特准。

由于拉长了现金流观察期,所以对不确定性给的折扣率可以减小,因此估值可以给得特别高。这句话什么意思?举几个场景的例子就清楚了。

PEG流派的朋友是这样分析股票的:今年业绩6个亿,当前估值300亿,静态估值50倍。但是你看未来2年大概率增速50%以上,预计到2023年业绩6*1.5^2=13.5个亿,我们保守点给30倍估值,所以2023年估值405亿。,有35%空间,预期年化收益17.5%。

赛道流的朋友是这样分析股票的:别看现在180倍静态PE,3000多亿的市值,但公司如何如何好(往往无法反驳),所以未来10年长期稳定30%的平均增速(难以证伪,因为过去做到了),那么按此推算,现在的估值到了2030年只有14倍PE。

点评:用时间换来了空间,真是人类智慧的新突破!看未来10年,所以今年估值180倍,5年后估值60倍就不算贵,因为10年后只有14倍。那么问题来了:

1.这只股票你会拿十年吗?

2. 十年后,如果一切都兑现(你是诸葛亮),到时候给28倍估值。所以未来10年的隐含回报是28/14-1=100%,摊到每一年是7.1%的预期收益?为了这点收益我冒着看错的风险去持有十年高风险资产?

所以,这和2015年看科技股票未来长期的高增速有什么区别?其实都是在高流动性环境下给自己一个拿票的合理理由罢了。

(5)一个价值型基金经理眼中的企业价值(PB-ROE法)

PB-ROE法本质上不是单独的一种定价方法,而是对PE的一种精细化拆分方法。因为PB=P/B,ROE=E/B,所以如果我们把PE的分子分母同时除以净资产(B),则PE=P/E=(P/B)/(E/B)=PB/ROE。

为啥要拆分PB-ROE而不是直接用PE?闲的蛋疼吗?

不是的。因为PB和ROE的驱动是不太一样的,PB更多偏向于纯粹由r(折现率)驱动。而ROE在大部分情况下往往由行业自身景气及供需情况驱动。PB-ROE本质上是把构成PE的两个驱动来源不太一样的要素进行了拆分,提取两者不同的运动规律,进行未来PE运动方向和PE相对位置的预判。

基于PB-ROE,我们可以继续用上面PEG以及DCF的方法去推演企业的价值。两者解决的是不同的问题。

今天累了,先聊到这里,之后再说

楼主是极端厌恶风险类型的,策略也确实牛,水平也很高。

但是我想了想,一般人还真不容易学,没有那个能力啊!

而且也不清楚楼主的策略是否有稳定特性要是需要经常更新和替换,那么话费的时间和精力估计也是很多吧!

假如做个一般人,承受一定程度风险,来换取相应的收益会不会更容易些

赞同来自: x飞飞 、饺子仔仔 、mafamily2496 、hydk

赞同来自: czy34916806 、generalu 、rogerc 、夜雨沧神 、我是一个host 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

感谢关注,好久没听到你的消息,甚是想念

有关你的批评,逐条回应如下:

第一,自己发明的择时策略自己都不能执行下去,还在研究这研究那?自己都没有底气

A:首先,犯错了就是错了,这个承认。其次,我理解,理论上这次应该不能叫“不能执行下去”,是保证金没有管理好,所以失误而导致无法按原计划执行。这个和您说的没有底气,而不敢做多,或者说没有勇气去执行自己的策略应该是不一样的意思。请你仔细甄别一下。

第二,同时上2-3个策略,结果是一个也不有做好,还互相矛盾,像不像小猫钓鱼?

A:我同时上的可不止2-3个策略,实际上我的实盘同一时间上的策略最少也有10多个,总共储备的策略大约不到50个。只不过和集友们分享了4-5个而已。

已经分享过的策略简单汇总一下:

(1)择时策略,分享帖位于本帖

(2)大小盘策略,分享帖《旗帜鲜明看好中证500为代表的中小盘股票》

(3)股票alpha策略,分享帖《每年跑赢指数20%——泛舟的股票策略实盘》

(4)逻辑驱动套利策略,这是一大类,很多个不同逻辑的套利,分享帖《泛舟的逻辑驱动套利策略实盘记录》

(5)行业轮动策略,分享帖位于本帖

我还有大量的资产配置仓位、我参与国债期货投资、也做可转债投资、做一些场内基金套利、参与要约套利还学着做一点点期权等等等。

做了那么那么多,21年1月1日截止到今天,12.5%的收益,累计最大回撤1.8%,业绩不算很好,但收益回撤比我本人还是比较满意的。如果我没有那么多策略,恐怕还是很难做到这样的业绩。所以其实我也不想搞这么复杂,但不那么复杂,我自忖达不到中高收益低回撤的个人绝对收益投资目标,也许您可以赐教?

第三,今天创业板跌了3%点多,你的500策略才跌了零点几?我不信!

A:没什么信不信,打开交易软件看一眼就知道了,或者我帮你打开?

我实盘今天还是涨的您信不信?

备注:从最早的认为自己可以择时,到承让自己择时打脸,到自己相信你自己的策略可以择时,到怀疑自己的策略,这就是人性啊!说的比唱的好听,嘴炮而已!拉黑我吧!

自己看看你发的贴子吧!?理论知识多过实践!事前神一样,事后……

A:打脸是没办法的,毕竟做不到胜率100%。但我从不怀疑自己的策略,否则更没有必要拿出来给大家贻笑大方了。你要说我理论知识多过实践,我肯定不承认,因为我的理论基本上全部来自于实践,毕竟这一行能从教科书上学的也不多,所以我自以为真真应该是实践多过理论。

因为我本人的习惯是没有回测过的策略绝对不上实盘,而陪伴我无数个日夜的回测就是我脑中YY了千万遍的实践。或者说我并不一定需要自己掉进坑里摔死才知道不能踩坑,我看到那个人在这里摔死就不再选择走这条路。我认为后者就是我的实践。

送你一句话:从看对到做对中间还有十万八千里那!

A:感谢您承认我看对了,希望以后能减少做错的次数,这也是我的目标。

赞同来自: generalu 、伟诚等风来 、zddd10 、Amancc 、老李2019 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:-0.693%

2021.1.1至今累计净值: 1.0852

简评:上周五应该是犯了很大的错误了,今天必须检讨。不是因为择时看错了,择时看错很正常,周五的预测下,周一为75%的胜率,历史最低收益为-4.5%,今天发生的下跌根本不算长尾事件。犯的错误是操作上的,上周五强烈看多,但期货账户保证金考虑到风险后不可以再开仓了。因此我就擅自降低了IH空单的仓位,导致今天实盘原本的大幅盈利变为了微幅盈利。

回头追究犯错的过程,我同时在运行的是:

1.多IC空IH的短期套利组合(组合1)

2. 多IC的长期择时组合(组合2)

这两个策略独立运行并小幅相关。

由于IC看多同时IF、IH逻辑上配合(组合2此时风险收益比高,应该增加风险暴露),因此计划加仓,但保证金不足导致组合2无法加仓,那么正常的操作应该是放弃加仓,保持现有风险暴露。但我实际的操作是把原来归属于组合1中的IH空头给平了。相当于本来要获取IC的beta,结果获取的是IH的beta,而且此时我还看多IC/IH扩大。(错上加错)

那么我实际的操作就变成了组合2加仓,组合1减仓。但组合1的风险收益比例没有下降,按理不应该减仓。所以,最后今天应当从IH空单获得大量收益的时候,我的组合风险暴露出现了问题。因为自己的错误操作,一个保证金管理问题上升到了一个策略收益问题了,好在总体策略未出现重大尾部风险,否则最严重可能上升到流动性问题了。希望借此机会记得今天的深刻教训,引以为戒。

再聊聊今天的微观情况,今天大跌,微观结构上300和50今日有短期超跌迹象,且放量明显,从中线来看基本面依然支持股市保持斜率向上,宏观流动性略有担忧但已过短期最危险的时点,而且目前三大指数的趋势依然保持健康。明天我看大概率50和300会有超跌反弹,500继续维持健康走势,2000>1000>500>300>50的结构依旧。最终结论,500继续看多。

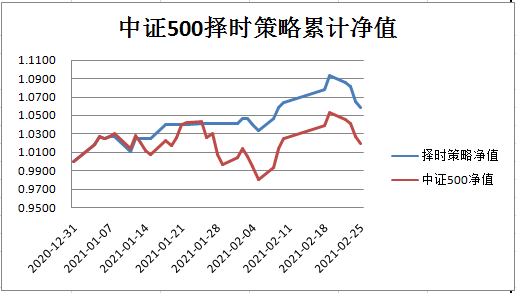

中证500择时累计净值曲线如下:

赞同来自: skyblue777 、Syphurith 、zddd10 、wugreat 、饺子仔仔 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:1.345%

2021.1.1至今累计净值: 1.0927

简评:今天收盘前在开发新的模型,一时间入迷了,差点忘了跑择时模型。然后看到了这个择时模型正式运作以来最强的一次信号,来不及了,赶快发个短贴,希望能有帮助。但话说回来,大家赚了钱也不会分给我,如果周一亏钱了也请不要怪我。

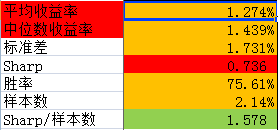

上次简单给大家看过我模型的输出,是包含三大指数(50、300、500)的。当然,因为500的交易者最多,波动最大,之前已经提过“波动是择时收益之源”。所以我择时最多的是用的500来做,但我会关注所有指数的择时信号结果。

那么,下周一强到什么程度呢?今天的信号显示,首先下周一所有三大指数都是强烈看多。

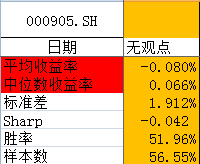

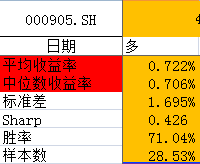

那么他们的上涨概率分别是多少呢?

上证50:

沪深300:

中证500:

三大指数的预期收益均值都1%左右。其中沪深300的历史回测下,上涨概率是100%,当然可以看出那个样本量特别小,所以算不得准。但50和500的胜率也有75%左右。

但最要命的是什么呢?是共振。

平时我“看多”即100%仓位时的收益期望是这样的:

但如果它和50以及300共振时,收益的期望分布是这样的:

所以,下周一是我的系统中最强的看多时间。当然,可能让大家失望了,因为胜率也只有75%左右。但我们下注的是概率分布,只要我一直在赌桌上,那么我总会赢。

今天我的实盘减仓了一些IH空单,这两天天天净值创新高,希望周一不要令我失望。

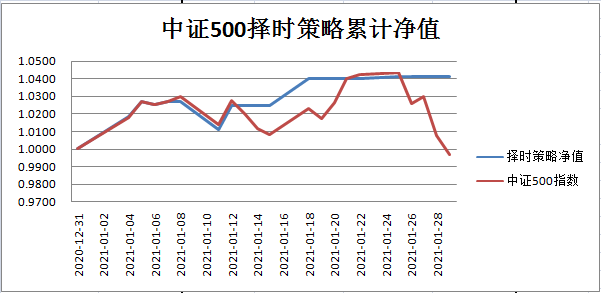

中证500择时策略累计净值曲线如下:

赞同来自: 细水长流422 、skyblue777 、zddd10 、钱一多啊 、也退 、 、 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:1.370%

2021.1.1至今累计净值: 1.0782

简评:昨天把择时观点改成了看多,有人质疑,我觉得很合理。因为我是用之前的收盘价计算择时收益的。但我觉得观点的正确比净值更重要,所以还是改了。因为不然的话,只有预测日内收益(剔除隔夜收益)才真正可以做到无信息外溢,如果那样大家更不容易看懂我的择时策略了,所以还是作罢。

先说说今天的市场,昨天发帖的时候提了一句“明天高开后其实并不一定高走”,从各个维度的信息汇总,感觉今天大概率是十字星或小阴线。没想到今天早盘高开太多,直接走成了赛道股的大阴线,创业板早盘追进去的朋友更是直接亏损4.5%。可怜一些散户,被公众号一通忽悠,追高进去后套在山顶。假设公众号没那么发达,大家对外盘的走势像前两年那样还没有那么关注,那么今天虽然收盘价可能变动不大,但开盘价一定不会那么高。这充分说明了,大家都知道的事实是无用的,只有超出市场平均认知的信息才能获利。

2月8日的时候发了个主题帖叫《旗帜鲜明看好中证500为代表的中小盘股票》,看好中小盘股票,看好的时间维度为今天开盘到26日元宵节收盘,看好的是中证500指数/上证50指数。但这个比率的波动不一定需要500的上涨,靠50的下跌也可以完成。从今天的市场结构来看,基本符合预期,但出现了一些小意外。

一般而言,这种驱动下最好的结构是:国证2000>中证1000>中证500>沪深300>上证50。但今天并未呈现出完美的单调结构,而是上证50强于沪深300,拆分出核心原因后发现是因为今天上证50中的主要成分三傻集体暴动。一般而言,2月是银行和房地产的传统低谷期,无论是机构还是散户资金很少在2月配置大金融类资产。所以这个趋势还需要观察,以确定对冲的对象应该是IH还是IF。

最后说说市场微观结构,今天50和300的上行趋势被触发,如果之后继续下跌,我是看好的。同时,今天成交量结构非常有意思,是中证500最高,而且是在前高处放巨量上涨。综合考虑到春节效应、成交量、趋势、大小盘相对强弱等要素,因为如果明天不出现大跌,下周一应该也是一个强烈看多日,向下的空间和时间都已经很小了,所以我倾向于中证500会突破6600点继续向上。

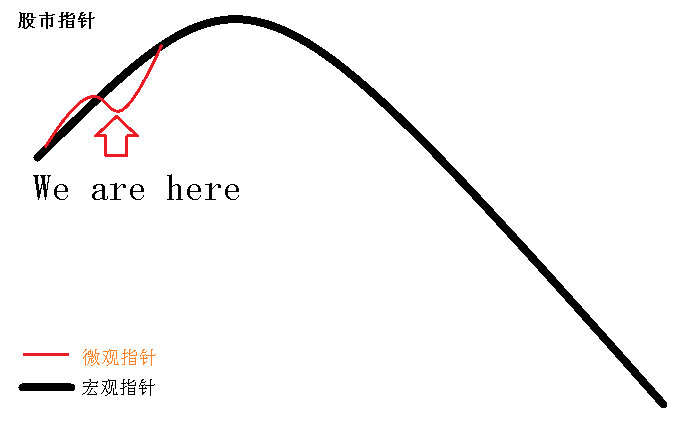

最后,还记得1月底发的股市择时指针吗?现在更新一下指针的位置,见下图

中证500择时策略累计净值曲线如下:

赞同来自: skyblue777 、蓝色坚韧球 、北竹 、将臣 、elgma更多 »

接下来,我们继续回答之前的第二题:

2.一个绝对收益为目标的择时策略 ,它在牛市和熊市的表现的期望收益是否一致?

这个问题其实不好回答。因为它牵涉到了两个比较复杂的问题:

(1)绝对收益策略的评价体系

(2)牛市与熊市对择时策略的期望收益影响因素

好在我们已经通过之前的文章回答了第一个问题,即“绝对收益策略的评价体系”。答案是:我们应该更加关注其实际产生的真实收益,而非关注其相对指数是否跑赢或跑输。所以,我们接下来主要探讨第二点。

第二个问题,大家一般有两种答案:

答案1:“牛市容易赚钱,熊市不容易赚钱,因为上涨时容易赚钱”

答案2:“因为是绝对收益策略,所以牛市和熊市的期望收益是一样的”

回答答案2的人明显比回答答案1人的思考更深邃,然而,现实依然没那么简单。

要回答这个问题,我们必须追究另一个问题的答案:择时的收益来源是什么?

我在 @魔鸡 的帖子中看到了这个论坛中我最认同的答案。择时的收益来源是“波动”。

当价格出现大幅波动时,无论是合理(基本面驱动)还是不合理的波动(情绪驱动),基于定价模式以及趋势的择时策略总能发现合理定价和价格之间的差异,择时获取的就是那部分定价差扩大或回归时的收益。

所以,择时的收益来源,根据能否做空、是否依赖趋势等要素,是分层次的:

1. 市场上涨时是否抓住,决定择时收益(散户的择时收益来源)

2. 市场是否出现上涨或下跌趋势以及趋势的长度(幅度),决定择时收益(一般的趋势投资者)

3. 市场是否出现较大的波动,决定择时收益(波动率驱动的择时投资者,比如我本人)

那么回到熊市和牛市对择时策略的期望收益影响来看,一般而言,由于交投活跃,牛市的波动率往往更高于熊市。所以落到最后,择时收益较高的时间从结果来看,往往还是与牛市呈现出数学关系上的正相关。

所以,最后的答案是:对于一个多空策略而言,牛市与熊市从涨跌逻辑上与择时策略的收益其实是没有关系的,但市场波动率的大小是决定其收益的核心来源。由于波动率较高的市场环境往往与牛市的上涨期及牛市泡沫破裂阶段的下跌期重叠,因此择时的优势期往往与牛市相伴。

因此,我目前的择时策略贡献收益最低的时间不是2018年(因为能做空),不是2016年(因为不依赖趋势,不怕来回打脸),是2017年(股市缺乏波动的一年,上涨时波动0.5%,下跌时波动0.5%,择时机会极少)。

赞同来自: skyblue777 、rooyan 、甘泉

经过这个主题文字对我的择时仓位设置的介绍,相信大部分朋友都已经可以理解,因为我目前直播的择时策略的仓位的中枢(基准)为0%(空仓),所以本质上我是在做一个绝对收益属性的择时策略,它从底层逻辑上无需和任何指数去比较。

而这样的策略如果硬要给他找一个业绩基准,那就是信托、量化对冲产品等绝对收益类型产品的收益。

那么为什么我还要在这根择时策略的曲线旁边增加一条中证500的净值曲线呢?因为我确信这条曲线跑赢中证500的程度如此之大,以至于基本可以满足同时实现绝对收益和超越中证500两个目标。这当然首先是因为它是一个多空策略,否则很难做到这一点。

但如果要评价它,最客观的方法是采用绝对收益的方法。否则你会看到这个策略2017年只跑赢指数25%,但2018年却跑赢指数50%。而在我这个策略制定者看来,这个策略只不过在2017年和2018年都实现了20-30%之间的绝对收益而已。

继续回到3道思考题:

1.如果是一个以绝对收益为目标的择时策略,它的合理仓位设置应该是怎么样的?

2.一个绝对收益为目标的择时策略 ,它在牛市和熊市的表现的期望收益是否一致?

3. 我现在正在直播的策略是以什么为目标的?

之前已经完成了第一题的回答,我们快速回答一下第3题。

由于当前我正在直播的策略的仓位设置为:

1.看多(100%多头仓位)

2. 偏多(50%多头仓位)

3. 无观点(0%仓位)

4. 偏空(50%空头仓位)

5. 看空(100%空头仓位)

所以很容易得知,我目前直播的策略的基准为0%,因此我目前正在直播的策略为绝对收益策略。

赞同来自: 细水长流422 、czy34916806 、Ake90 、zenglm 、zddd10 、 、 、 、 、 、 、 、 、 、 、更多 »

先确定自己的久期:当时开始专注投资的时候,刚毕业也没多久,未来也面临着购房、子女的压力,选择的方法都是有限时间框架内的,流动性至上;

然后构建策略方法:需要符合社会科学假设,即在一定限定条件下可重复试验,同时需要符合统计学意义,有一定样本量且显著。所以单一持仓长期单吊价投的方式也没法接受。

最后,就是找有胜率差的方法去放大,承担一定风险的基础上博取收益了。

个人的久期也在变化,现在房子子女的压力都小了,可接受的久期就长了,市场要素也在变化。继续学习下楼主的策略和方法论,感谢。

赞同来自: liyiming 、小岛藤子 、计时器六 、sxasin 、wang2017 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

然后再来讨论第一点,给定的考核期。

这里先岔开谈一个相关的概念。我们常说散户要战胜机构需要找他们无法规避的死穴进行攻击,这些死穴不是因为基金经理比我们笨,而是因为机构的监管模式、商业模式导致的违反投资经理意愿的投资操作。

比如 @骆驼1978 发现了机构的一个死穴叫“出负面新闻的信用债无脑风控卖出”,比如 @GLZ0514 利用了机构的另一个死穴叫“st股票全部进限制库”。这里介绍另一个机构的死穴:“考核期”或者叫“负债端久期”,两者本质是一样的。

考核期是针对基金经理的,负债久期是针对基金公司和基金经理的,本质上就是一笔投资达成其投资目标的最长时间限制,统合起来说,可以称为“投资久期”。对于很多公募基金而言,投资久期是一年,考核方式是基金排名。

大部分基金经理的年度排名决定了基金经理的奖金包,好的能否跳槽,差的是否下岗。除了网红蔡经理这种。

对于私募而言,更残酷一些,考核期往往是一个开放期。很多私募的开放期是季度开放,除非是业内已经成名的超级大佬,否则几乎没什么人可以发出超过1年期限的产品。(这个涉及代销机构的商业模式,不展开说了)

所以,落到本质上,一个投资周期内没有完成投资目标,客户用脚投票,比如前几年的明星任泽松,比如现在中庚的丘栋荣。但问题来了,有些投资方式的周期本来就是需要花时间完成的,比如格雷厄姆式的纯价值投资,一般往往要3年以上才能价值回归。不好意思,你前两年没帮客户赚到钱早就下岗了,没有机会验证你是否最终正确了。

这导致,除了可以发行3年期产品的巨佬(林鹏、陈光明、董承非等)可以让自己的眼光放长远到3年及以上,大部分专业投资机构的操盘手都是做0.25-1年左右的中短线的。但散户的优势是,负债端就是自己,往往可以等(扛)许多年。这会导致散户投资边界比机构更大,因而一些短久期看来低性价比的投资从长久期的视角看会很有性价比,但机构没法参与。

比如 @持有封基 老师在05-06年看到了封基巨大折价的机会,难道你们认为是当时的私募基金经理比较笨看不到?(公募除FOF不得投资基金,当时还没有FOF)

不是的,因为当时的封闭式基金还有4-5年到期,如果持有一年后折价没有收敛反而扩大(继续跑输指数),散户会更加兴奋而加仓。但不好意思,这个私募已经死了(投资人撤资),不仅不能加仓或继续持有,反而只能卖出带血的筹码(应对赎回)。类似的事情在19-20年上半年大幅折价的科创主题基金上同样出现,不再赘述。

回到我们讨论的“择时的合理仓位设置”,三个投资目标分别要求:

(1)每月不亏

(2)每季度不亏

(3)每年不亏

这三个要求分别对应了不同的考核期,不同的风险偏好,同样也对应了不同的合理仓位。

我们很容易可以推理出:投资的考核期越长,可以接受的隐含回撤越大,对那些风险同样的时间我们的仓位能放得更高。同时,投资考核期越长,我们越能够给那些盈亏比没那么高但长期看能贡献正收益的时间更高的仓位。

所以问题1的最后答案可能是这样的:

前提:可做空

1年考核期:

确定性很强的看多:50%仓位做多

确定性一般的看多:25%仓位做多

看平:0%仓位

确定性一般的看空:25%仓位做空

确定性很强的看空:50%仓位做空

3年考核期:

确定性很强的看多:100%仓位做多

确定性一般的看多:50%仓位做多

看平:0%仓位

确定性一般的看空:50%仓位做空

确定性很强的看空:100%仓位做空

赞同来自: sothin 、zddd10 、newsu 、wugreat 、将臣 、 、 、更多 »

昨天留下了3道思考题:

1.如果是一个以绝对收益为目标的择时策略,它的合理仓位设置应该是怎么样的?

2.一个绝对收益为目标的择时策略 ,它在牛市和熊市的表现的期望收益是否一致?

3. 我现在正在直播的策略是以什么为目标的?

今天就围绕这3道思考题继续展开。

第一题:

考核目标为绝对收益,翻译成数学语言即:在给定的考核期内实现收益率>0%。注意这里有两个重点,第一点为给定的考核期,第二点为收益率>0%(0%为实际利率,如果以名义利率定义即战胜每个人的折现率)。

先讨论比较简单的第二点,定义已经很清楚了。因为大部分人的折现率(机会成本)一般不会超过10%,所以我们简化一点,就按0%计算。

所以答案很简单,无观点时仓位0%,看多时仓位=0%+风险暴露度(风险加权后的仓位),看空时仓位=0%-风险暴露度

这里简单提一下风险暴露度,为什么我的策略里面有偏多、偏空?背后的思想是每天的风险暴露大致一致的意思。

再进一步解释,有时你非常清楚明天上涨概率很高同时赔率也很大,这时肯定要做多。但有时你知道明天赔率高但胜率不高,但总体而言期望收益还是正数。对于一个不需要考虑回撤的人来说,这两种情况都是满仓做多,因为他的目标是收益率最大化(类似公募基金)。但对于一个追求收益回撤比最大化的人而言,这两者的性价比完全不一样,给同样的仓位明显不合适(类似私募基金)。

问题来了,这时怎么给两个性价比不同的时间赋予仓位权重?

我的解决方案是风险等权,即数学期望上来看,任何两天的承担的期望风险大致相等。我在1月4日看多(100%仓位)和2月10日看偏多(50%仓位),在我的框架中,两者暴露的风险是大致相当的,收益率是附带的结果,并不是目标。怎么衡量风险?这取决于每个人的择时系统,没有标准答案了,我自己每年对风险的认知都在进化。

同理,我们可以推理出:

(1)对于追求收益最大化的人,他应该保证自己不爆仓的前提在自己的投资边际中将仓位提到最高。(投资边际为可投资的仓位范围,散户投资边际=0-100%,IC投资者的理论投资边际按20%保证金率计算=500%至-500%,考虑爆仓风险后的理论投资边际约为200%至-200%,可参考我对IC的简单研究:https://www.jisilu.cn/question/411924)

(2)而追求收益风险比例最大化的人,他应该计算出自己的最佳时间下(比如1月4日满仓做多时)愿意承担的最大风险,然后倒算出其他每个时间他承受同样风险所面临的真实仓位暴露(2月10日50%仓位做多)。

赞同来自: 细水长流422 、Ake90 、小猪夜灯 、generalu 、skyblue777 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

似乎从来没有和大家讨论过目前在直播的这个择时策略的投资目标,今天简单聊聊。

有人说择时有啥目标,赚钱就是了。这句话挺好的,但很多时候还是要确定一个基准,那么所有的努力都朝向战胜这个目标。因为同一个策略同一个因素,他的预期收益、预期波动都不太一样,那么在不同的目标下,我们给他的权重都是不一样的。

有些择时策略的目标是战胜指数(跑赢中证500),有些择时策略的目标是绝对收益(收益一定要大于0%),这两者目标的不一致就会产生差异,即使掌握的信息和观点是完全一致的。

比如说,你不能要求一个目标为战胜指数的策略年年赚钱,2008年指数从最高点下跌了70% ,那么一个以战胜指数为目标的择时策略,如果同期从最高点只下跌了20%,那它就已经是一个非常非常优秀的策略了,如果这个时候说它还在亏钱很烂,几乎就是耍流氓了。2018年同理。

但对于一个目标为绝对收益的择时策略,如果2008年或2018年你的收益小于0%,那就的确是一个很糟糕的策略了。所以第一点:投资目标决定评价体系。

明确了目标才知道具体努力的方向,而同时在出现两难时就知道放弃哪一头。但最重要的还是如何在已知目标的情况下在给定已知策略框架的时候实现这个目标,下面简单讨论一下。

这里分三个层次:

(1)与目标所匹配的仓位设定

(2)择时因子的研发与评价

(3)择时因子的应用

今天时间所限,先讲第一个层次。

(1)与目标所匹配的仓位设定

如果一个目标为战胜指数的策略,在看多时应该配多少仓位?

如果一时想不出来,很简单,我们假设策略和场景进行测算就知道了。

策略1(无做空):看多时100%仓位,看不确定时50%仓位,看空时0%仓位

这个策略是大部分普通散户实盘操作的近似,因为大部分散户不会一直满仓,也不太会一直空仓,更不知道如何做空。很多会做择时的混合类基金经理也大致是采用这种方式进行仓位配置的。

分6个情景,结合评价体系(跑赢指数)来观察是否能做到目标:

上涨时,

情景1.1:指数上涨1%,看多,100%仓位做多

结果:策略和指数上涨幅度均为1%

评价:和指数相比没赢没输

情景1.2:指数上涨1%,看平,50%仓位做多

结果:策略上涨幅度仅0.5%

评价:跑输指数,失败

情景1.3:指数上涨1%,看空,0%仓位

结果:策略上涨幅度0%

评价:大幅跑输指数,失败

下跌时,

情景2.1:指数下跌1%,看空,0%仓位

结果:策略下跌幅度0%

评价:大幅跑赢指数,成功

情景2.2:指数下跌1%,看多,100%仓位做多

结果:策略和指数下跌幅度均为1%

评价:和指数相比没赢没输

情景2.3:指数下跌1%,看平,50%仓位做多

结果:策略下跌幅度仅0.5%

评价:跑赢指数,成功

策略1总结:只有出现下跌时,该策略才有可能实现战胜指数的目标。所以该策略在牛市环境下很难战胜指数,在熊市环境下很容易战胜指数。因此,该投资策略是否战胜指数其实很少取决于策略的质量(策略的胜率和赔率),而更多取决于当前市场环境。即如果当前牛市,很强的预判能力也几乎无法战胜指数。如果当前是熊市,很弱的预判能力也大概率能战胜指数。

那么从策略角度来看,这不是一个能很好发挥投资者择时能力的策略。因为我们的目标是需要一个无论市场环境怎样都可以跑赢指数的择时策略。

那么什么样的策略可以最大化主观判断能力带来的收益呢?以评价基准为核心进行调整。

什么意思?首先要理解基准,战胜指数=跑赢永远100%满仓指数。

所以如果是以跑赢指数为目标,无观点时应该怎么做?很简单,100%满仓指数。因为无观点时你不知道未来的走势,所以和基准一样就一定不会跑赢也不会跑输。

由此,进一步推理,看多(看空)时应该怎么配置仓位?那就是以100%仓位为基准加仓位(看空为减仓位),具体加多少?看你的风险忍受度或者预期收益目标,两者本质上是一样的(风险=收益)

所以一个合理的以战胜指数为目标的策略的仓位设置可以是这样的。

看多:150%(200%)仓位

无观点:100%仓位

看空:50%(0%)仓位

思考题:

1.如果是一个以绝对收益为目标的择时策略,它的合理仓位设置应该是怎么样的?

2.一个绝对收益为目标的择时策略 ,它在牛市和熊市的表现的期望收益是否一致?

3. 我现在正在直播的策略是以什么为目标的?

明天公布思考题答案。

赞同来自: generalu 、饺子仔仔 、iamkhan 、闲菜 、Restone 、 、 、 、 、 、 、 、更多 »

昨天的报告还有一句话,今天在反复斟酌,觉得还是有一点信息量的,也拿出来和大家讨论讨论。

在报告的政策展望环节,针对近期沸沸扬扬的公开市场操作,四季度报告的表述为“引导市场利率围绕公开市场操作利率和总起借贷便利利率波动”,但三季度报告同一段的表述为“引导市场利率围绕公开市场操作利率和总起借贷便利利率平稳运行”

我个人对这句话的解读:首先,最大的差异,从字面上就是从“平稳”到“波动”。

两相对比,三季度其实在说“未来的公开市场操作利率会保持平稳”,因为只有公开市场操作的利率平稳,市场利率才能平稳运行。

那么四季度报告的言外之意可能就是“未来公开市场操作利率会波动”。进一步推论,现在的环境下难道利率还会向下波动吗?所以,未来其实流动性真的不太好。

再结合1月末的小钱荒思考一下,1月末是否就是央妈的一次“压力测试”?如果现在小小的压力测试,股市的表现如此,那么如果MLF操作利率真的上调,市场会如何反应?

当然,我们不是说1季度就会上调利率,但可以明确的是,2021年股市的风险大概率来源于央妈。而且是越好大家越忘乎所以的时候越要警惕央妈突然一盆冷水泼过来。

赞同来自: generalu 、skyblue777 、Syphurith 、闲菜 、dingo49 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:1.065%

2021.1.1至今累计净值: 1.0581

简评:今天有点乌龙了,早上刷数据发现不是满仓做多,赶快补充发了个帖子。但在开盘交易的时候再次检查数据,发现其实是早上的数据没更新,最后我实际操作还是满仓做多的,吃到肉了。但择时策略毕竟给出来了,所以本帖还是按50%做多的算净值。好在还是继续创新高。

昨天发了个《旗帜鲜明看好中证500》的帖子,大家请不要误会,我不是认为牛市要来,中小盘股要反转持续跑赢沪深300了。这只是一个短期的策略观点,背后是短期变量的驱动。大家看我看多的时间区间就知道了,只看多到2月底而已,3月初仅仅是不看空,再往后面目前用短期指标还看不到那么远。

相反,我们看有长期指示作用的宏观指标,看到的是股市的性价比越来越低,今年上半年最好的资产应该是大宗商品,尤其是有色和化工品种。所以大家如果不做期货也可以配置一些这类的股票。

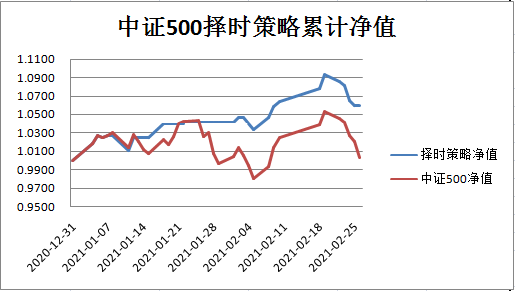

中证500择时累计净值曲线如下:

赞同来自: 安朋 、glsoul 、甘泉 、dingo49 、wanghc02 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:1.335%

2021.1.1至今累计净值: 1.0470

简评:今天择时策略净值创新高了,中证500今年净值0.9931,还在1以下,择时策略到底有没有用,每天看着我直播的同学肯定很清楚了。当然,哪个人说他择时胜率超过90%,那么一定是骗人的。所有的择时都是在概率和赔率之间做权衡,如果要我做预测准确率80%以上的预测我也能做到,可是那样开仓日期就特别的少,得不偿失了。

今天的上涨结构有些微妙,但问题不大。说实话,这两天小盘股还是略弱于我的预期。个人观点主要还是央妈这次节前净投放低于预期,但明天开始节前只有1800亿MLF到期了,央妈只要持平问题就不大,未来短期这个就不是主要矛盾了。

之后市场短期的主要矛盾更多集中于春节效应和资金流博弈了,不出意外年后大概率小盘股要涨的。最后一句话,明天继续满仓做多。

中证500择时累计净值曲线如下:

赞同来自: glsoul 、将臣 、kaluotelufei 、wugreat 、红牛Y 、 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:-0.689%

2021.1.1至今累计净值: 1.0289

简评:今天小盘股开盘强了一下,从10点半以后就一路向南。接下来中证500的向下空间越来越小,越跌我越乐观。同时,今天北上资金亢奋抄底,明天100%仓位全面看多。之前已经说过,看错之后请不要问我要不要平仓,继续看多。

现在的市场中即使沪深300的交易拥挤度也已经非常高了,体现到个股就是波动性极具加大。看看威孚高科前天涨停今天跌停,长安汽车大前天涨停今天跌停,什么利尔化学、华峰化学、上机数控、TCL集团,都是机构扎堆的争议票,一旦出现风吹草动,机构的一致性行为会导致股价的来回大幅波动。

这种迹象往往是趋势末期的表现,尾部风行较大,量化投资视角下这种迹象叫做“策略拥挤”。但趋势可以持续多久,我们都不知道。

中证500择时累计净值曲线如下:

赞同来自: 小岛藤子 、sothin 、glsoul 、miniming 、midingxian 、 、 、 、 、 、 、 、 、 、 、更多 »

否则我就简单举一下近三年的例子:

(1)2018年年前美股带动的暴跌拿不住吃面,2019年中证500节前连跌5天吃面,2020年疫情整段春节效应吃面。

(2)2019年中证500 节前5天跑输沪深300 5%

以evaeva888、dingo49、 盛唐风物三位目前公布的研究来看,大概和我2016年的研究深度大致相当,即单维度的归纳法。也就是说,如果我2016年公布每日择时实盘,大家会看到我这两天会天天100%做多,当然现在大家看到我的择时仓位并非如此,因为体系进化了。当然也不排除各位老师留了一手。

还是那句话,发现规律(归纳法),推测来源(假设检验),知其然知其所以然(经济学逻辑解释),多维度的验证确认鲁棒性(基于演绎法的外推验证)。

然后你就可以判断他们何时有效、何时失效。

赞同来自: 小岛藤子 、skyblue777 、glsoul 、dingo49 、甘泉 、 、 、 、 、 、 、更多 »

今日实现收益:-0.551%

2021.1.1至今累计净值: 1.0405

简评:昨天的不详预感兑现,果然今天中证500下跌,尾盘看上去还好,但盘中着实惊心动魄。所以有很多时候,无法量化的模型外因素的确是有意义的。明天还是看偏多,但是这个偏多和昨天的偏多完全不同,昨天是不情不愿的那种,今天是此生无悔的那种。

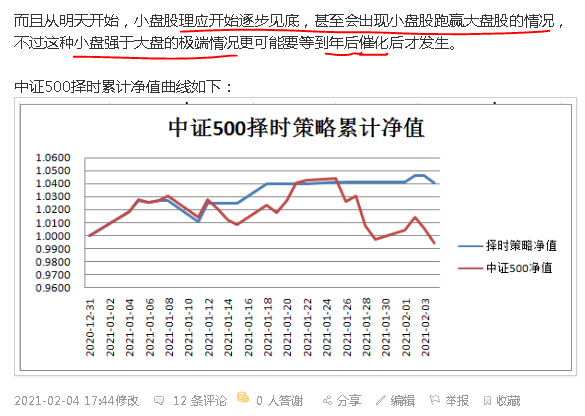

主要是因为我看到了微观流动性的共振,虽然这是一个微弱的共振,没法确定幅度但应该能够确定(一段时间的)方向。所以,如果之后下跌我也会扛着,就如2019年1月末中证500 从1月28日下跌到1月31日,2月1日一天翻盘。如果之后我连续看错请不要问我要不要平仓,因为我已经说了看多到2月底,除非再来类似新冠的个黑天鹅。

但我看到的是,目前最有可能发生的黑天鹅是欧美经济复苏超预期,这在短期对股市应该是利多。

而且从明天开始,小盘股理应开始逐步见底,甚至会出现小盘股跑赢大盘股的情况,不过这种小盘强于大盘的极端情况更可能要等到年后催化后才发生。

中证500择时累计净值曲线如下:

赞同来自: skyblue777 、glsoul 、zddd10 、Syphurith 、甘泉 、 、 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0463

简评:明天看偏多,但是这个多看得不情不愿。因为明天开仓是因为一个强单一指标,而且是强指标的弱状态。在我的认知和择时体系中,多个弱信号的共振是强于一个强信号的。因为多信号代表多维度维度,代表鲁棒性强,代表得到了呼应。而且 @eflikai 看空了,我就更慌了。但没有办法,纪律就是纪律,明天是一定要开多头敞口的,我做好被打脸的准备了。

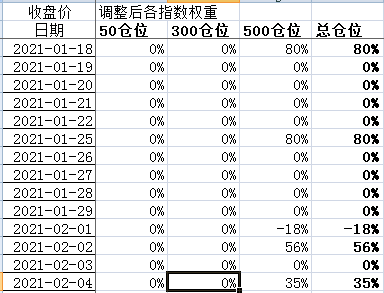

有人会问,为什么周一不做空没有违反纪律。因为其实我的真实系统背后更复杂。

2月1日在我的系统里是IC开仓18%仓位空头,那么本质上就可以视为偏空也可以视为无观点。所以明天的35%多头是一定要开多头的,但是一个非常勉强的开仓。

但从中期维度,从明天起,我正式开始看多,看多到2月底,尤其是春节后的中小盘股。就算是泡沫破裂,也要等到3月以后再说。

中证500择时累计净值曲线如下:

赞同来自: 细水长流422 、小岛藤子 、generalu 、glsoul 、将臣 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:0.481%(昨天半仓做多)

2021.1.1至今累计净值: 1.0463

简评:多日空仓后的第一次开仓,总算没有空手而归。明天中证500再次无观点,估计后天会再次多头开仓。

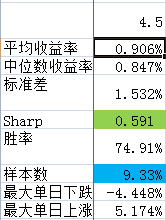

看了一下,截止目前,开始择时到今天总共22天。其中有观点的9天,看对了7天,胜率77%,略高于历史平均的统计结果71%。从贝叶斯观点,前后事件独立,未来胜率还是71%。从实际出发,永远没有两件独立的事件,所以我个人认为之后的胜率可能会回归。

最近发现集思录有人喜欢吃贴水,我这种买IC保险的人简直爱死这样的朋友了。这两天准备写一篇文章,专门聊聊吃贴水的正确姿势。这样宣传一下,让大家多吃吃贴水,也好降低我的对冲成本。

中证500择时累计净值曲线如下:

赞同来自: 阴影下的猫 、generalu 、skyblue777 、glsoul 、夜雨沧神 、 、 、 、 、 、 、 、 、 、 、更多 »

情况2:可识别但不可建模(参数不稳定)的事件影响

比如近两天的央行公开市场操作,正常情况下,除了债券人,否则股市投资者一般是不需要太过于关注这个要素的。因为公开市场操作几乎每个月都有很多,有时净投放有时净回笼。

但现实往往就是这么神奇,在某些临界点的时候,数据对世界的影响是会以乘数方式反映,从而导致其影响权重的快速放大。

回想一下1月底发生的事情

(1)央行对前期投放产生资产泡沫的纠偏,公开市场净回笼(货币供给减少)

(2)春节前的取现(红包、回家过年)需求(货币需求增加)

(3)月末轧平头寸的需求(货币需求增加)

(4)前期债券基金经理的加杠杆(货币需求增加)

(5)1月财政缴税(Q4的税)效应(货币供给减少)

我们用供需视角分析,上面的5件事情对货币价格的影响是同向的(共振),即价格上升。此时,叠加基金经理的隐含货币政策转向的恐高行为(散户不会恐高,因为散户不知道高不高),不仅影响了债市(稳定负相关),同时对股市产生了较大影响(非稳定关系)。

什么叫稳定关系,什么叫非稳定关系?就是说正常情况下,货币一收拢,债市肯定要跌的。但股市并不一定。

什么时候会跌?极值关系下。有一种数据的关系叫极值相关,就是除非大涨大跌,否则没啥关系。但一旦出现大涨大跌,两者基本上都是同向的。比如2019年以前的中美股市(还记得2018年2月初的中美股市吗?),比如货币和股市(2013年6月的钱荒,还有这次)。

这种关系是很难建模的,没法纳入体系,因为参数不稳定。但你可以理解,因为他们的经济学逻辑是很稳固的。

这种情况下怎么办?观察数据,当发现极值发生的时候,去规避。无法量化怎么规避?把它当成一个方差很大但方向也很明确的变量,控制仓位(想想海龟交易法则中的ATR思想),按方向操作。

情况3:不可识别但不可建模的事件影响

大部分情况下都是不可识别的,但如果我有观点,却被打脸了。那么说明“我误以为目前市场的主要矛盾是A,但其实是B,但我不知道B是什么”。这种情况下,一般而言,如果你沉浸在市场中,且关注所有资产(股、债、商、汇率、波动率)的价格波动,完全不理解价格的波动原因这种事是很少会发生的。但人的知识有边界,而且情绪难以计算(20年3月你能算出何时抄底吗?)

设定止损阈值,暂时离场。直到你开始理解B(20年1月下旬不理解新冠,离场。2月初理解新冠并建模,进场),或者B消失以后(自己的模型重新开始有预测力),再回到市场。因为你的模型描述的是一个常规状态的下的市场,那么他不会长期偏离,终究会回到正常的运作逻辑。

赞同来自: 细水长流422 、Ake90 、generalu 、skyblue777 、glsoul 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

Question:

涅槃2020 • 2021-01-31 15:55

楼主,当你发现走势与预测不一致的情形怎么办?比如说你看空,指数大涨(当然这种可能你就不参与了)。如果你看涨,建立了仓位,然后指数大跌,这种情况下怎么办?怎么应对?

Answer:

分情况应对,首先如果我模型内外都是“无观点”,那么即使大盘涨停也和我没有关系,因为这不是在我框架之内的东西,即我不能理解它,所以就无视好了,因为反正也无能为力。

如果有观点,比如“看多”时出现下跌,那么要去区分这个下跌的因素是否可以被识别。

情况1:可识别可建模的事件影响

我们的框架是针对过去的,因此无法完美应对未来,但如果这个未来并不令人意外,只是过去发生的不多或是一种特殊事件,那么观察它是否可以建模。可以建模的就临时建模。

举例,2020年1月末市场由于“新冠疫情”(背景)和“武汉封城”(事件)出现大幅的下跌。这种情况是不可能存在过去的统计模型里的,但是否可以预判股价短期的核心驱动?可以的。

14天的假期中,我翻阅了中国SARS期间的股市、债市走势,阅读了西班牙大流感时英美股市针对各个大事件下的走势。包括发现中国SARS时的重大信息拐点是2003年4月2日,股市的走势部分可以由信息的催化而解释。

这个事件基本只能通过演绎法推导,历史上只有很少案例可以用来给归纳法可以借鉴,但可以从逻辑和人们当时的行为(上海一度出现抢菜等等)简单推测。

最后,我得出一个核心结论:新增确诊人数是核心变量,通过影响风险偏好的方式影响股市

然后,我就建了一个预测哪天新冠新增人数的数据模型,发现大概率是2月4日新增人数见顶,所以我那次的大举加仓日就是20年2月4日。

(未完待续)

赞同来自: 将臣 、eddesummer 、面包 、好奇心135 、闲菜 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0413

简评:周五说模型看“偏空”,但有一些模型外的信息让我觉得小盘股基本见底,今天还是得到了验证。所以本质上我们还是在用各种信息解释这个世界。只是有时我们懂得的部分解释力强(可预测),有时我们不懂的解释力强(无观点)。

明天是纠结的一天,有两拨散户的人流会出现入场和离场的对冲。入场的那群幅度合理置信度度高,但出场的那批极端值大,结合央行在春节前不可能更紧这个信息,综合下来=看多但风险高,所以择时观点给个偏多吧。

中证500择时累计净值曲线如下:

赞同来自: 细水长流422 、enzodino 、rprprp 、dingo49 、Syphurith更多 »

论文:Buy and Hold Versus Timing Strategies: The Winner Is …

作者:Todd Feldman, Alan Jung and Jim Klein

期刊:The Journal of Portfolio Management Fall 2015, 42 (1) 110-118

摘要:The authors propose three simple market-timing strategies and compare them to other commonly known strategies, such as the yield curve, earnings yield vs. Treasury yield, Shiller CAPE, and S&P 500 200-day simple moving average. The first strategy uses the leading economic indicator (LEI) from the Conference Board. The other two use sentiment indexes from the Baker-Wurger index and the Feldman perceived loss index to trigger the switch between the S&P 500 and three-month Treasury bills. The Conference Board’s LEI strategy earns the highest return of the three strategies, beating the benchmark strategy, which consists of simply holding the S&P 500, by 1.66% per year from 1970 to 2012. Corresponding monthly returns are significantly different from those of the benchmark strategy at the 10% level. The authors also combine strategies and find that a mix of both fundamental and technical strategies produces even greater returns than does any single market timing strategy. The combination of the Conference Board LEI and S&P 500 200-day moving average beats the benchmark strategy by 2.76% annually. Lastly, they find that the Shiller CAPE underperforms all of the market-timing strategies in question, as well as the S&P 500 benchmark strategy.

中文版论文简介:文章提出三种新的市场择时策略,分别为LEI策略、Baker和Wurgler策略以及感知损失指数情绪策略,并且将这三个策略与其它知名市场择时策略进行比较。结果表明,LEI策略是本文考虑的最佳市场择时策略,其次是PLI策略和200天SMA策略。此外,我们发现,结合基本面策略和技术策略可以产生比单独使用基本面策略更好的绩效结果。其中,LEI1和200天SMA组合策略的年化收益率和夏普比率最高,分别为12.77%和0.60。

有兴趣的朋友可以查阅相关文献

赞同来自: muyu2010 、kaluotelufei 、大鱼人 、老李2019 、xdynaudio 、 、 、 、 、 、 、更多 »

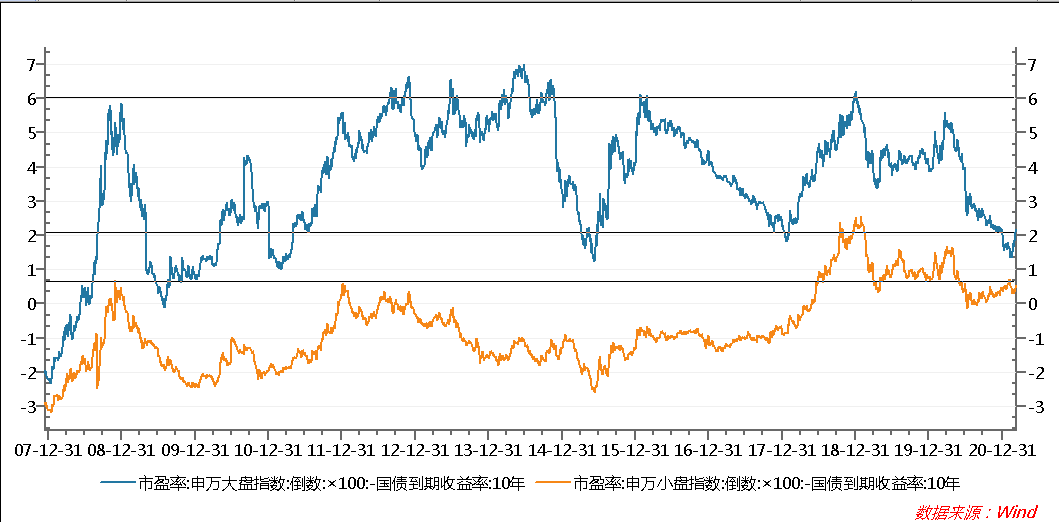

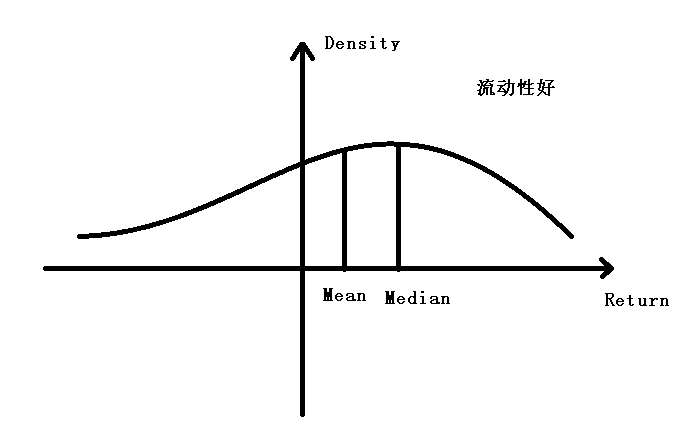

可以看出,除了2018年,其他大部分时间流动性好约等于股市还不错。进一步,我们对其进行统计,就知道了流动性好的时候股市的收益情况。

从统计数据,我们可以大致画出流动性好的情况下的潜在收益密度函数。然后你就可以“下注”了。

那么什么叫应对呢?

我们验证的情况是“流动性好”,我们知道实证结果大概率是验证“流动性好时股市还不错”的。那么当今天是“流动性好”的情况下,我怎么确认是否开多头仓位?开多少的仓位?根据我们的成功概率(胜率)和我们的潜在亏损(赔率)。

虽然已经说了很多次,这里再说一次,投资的本质是用风险换收益。所以,定义好你所愿意承受的风险后,在给定收益密度函数的情况下,上面的两个问题就迎刃而解了。这叫“只应对不预测”。

散户:只算收益,不看风险

一般投资者:以收益为核心,用仓位定义风险

老韭菜:收益来源于风险,同样的仓位代表不同的风险

风险平价投资者:风险就是收益,找到风险和收益不对称的地方下注,用风险定义自己的资产配置(比如孔曼子老师)

之前写了一篇“只应对不预测”,最近又和大家分享了我在“看多”、“看空”、“无观点”时,次日收益的描述性统计结果。今天简单聊一下这两者的关系。

在“只应对不预测”一文的最后,我用图演示了不同收益分布函数下对应不同的仓位及操作。但这样一个数学模型到底是怎么和现实社会产生交互并实际应用的呢?下面举一个最简单的例子:

我们从逻辑和大概的感官模糊地知道以下模糊命题:流动性好的时候股市会涨。

那么怎么去验证这个命题呢?还是科学研究的5部曲:

1.提出并定义问题,

2.猜想与假设

3.制定计划与设计实验

4.进行实验与收集数据

5.分析与论证,实质就是对探究的数据进行描述,对探究的现象归纳总结的过程,从而将实验结论升华为规律

在这里,我们针对上述模糊命题进行科学研究:

1.定义:流动性好、流动性一般、流动性不好(定义方法略)

2. 猜想:流动性好的时候股市的收益率显著好于流动性不好的时候,甚至显著好于流动性一般的时候。

3. 实验

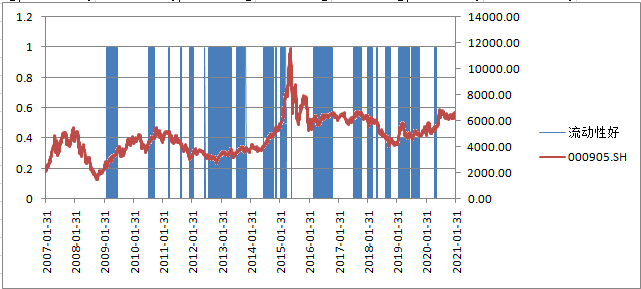

下图中的蓝色时间是我自己定义的“流动性好”的时刻,将其与中证500指数的走势对照:

赞同来自: generalu 、南云山 、曳涂2000 、newsu 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

@持有封基 老师选择不予理会,持续开仓所有长期有优势的品种(时间周期很长)。用时间*逻辑来冲淡一切,但这需要允许一定的回撤,同时对负债端的要求(期限、稳定等)比较高。

@鸭蛋 老师选择用赔率去减少下行风险,或者说在上行和下行风险不对称的情况下开仓特定时间(时间周期较长)内有优势的品种。这样你虽然免不了挨打,但吃肉的时候都是大肉。

@熊猫不回撤 老师选择的是针对特定品种,利用统计规律确认胜率和赔率都较高的时间(时间周期极短)开仓,博取大数定律下的收益。这样你持续稳定地吃小肉,积少成多。

我的选择类似熊猫老师,但我的逻辑维度更多,同时逻辑深度更浅。这是我理解的各位老师超额收益的来源。

赞同来自: newsu 、丢失的十年 、dingo49 、paulsunhao 、华夏之盛 、 、 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0413

简评:今天是波澜壮阔的一天,午饭时间债券圈传了一张SLF上调30BP的微信截图,于是今天下午开盘的国债就崩溃了。但做债的朋友们慢慢觉得不对劲,于是买回来了。做股的朋友们反应慢一拍,只是觉得债券圈出大问题了,于是卖卖卖。直到下午2点多央行主动放出辟谣报案的消息才反应过来。这就是今天股票和债市分时图的故事。

今天择时信号其实出信号了,是弱空,但我拒绝承认这个信号,因为小盘股已经跌到强支撑位,这个指标我无法量化,但我内心是承认的。所以今天的观点还是无观点。就让我偶尔脱离精密的计算,任性一回吧。

中证500择时累计净值曲线如下:

赞同来自: 小岛藤子 、generalu 、skyblue777 、coolchan 、jacktree 、 、 、 、 、 、 、 、 、更多 »

但胜率维度,我分享一下今天截止午盘看到的情况。下周一持有中盘股中证500和沪深300的散户大概率会有短期恐慌离场的可能(中小盘空)。机构是否入场取决于下周一周二9点的续作情况(大中盘潜在多)。有部分机构会在2月初配置资产(大中盘多),但同时,散户今年收益的变现速度根据模型测算,大概最高峰就是本周五、下周一和下周二(中小盘空)。综合一下,正负相抵,胜率的核心依然取决于央妈的态度,但我不会赌。

今天结果大概率还是空仓,因为我的模型需要胜率和赔率都高的情况下才参与。这可能是控回撤的代价,但胆小的我很坚持。

PS.今天 @量化投资先锋 提了一个概念,我回头会回测一下,如果有结果,会和大家分享。

赞同来自: 细水长流422 、一剑飘雪 、壹玖捌 、dingo49 、Syphurith 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0413

简评:今天中证500的上升趋势彻底结束,沪深300的上升趋势也从强转为弱,但奇怪的是50的趋势居然显示比昨天还要强。因为我的趋势不是用均线等常规方法定义的,所以有可能是正确的,但我回头还要检查一下函数是否出了问题。

这两天持续回调的原因是非常明显的,就是央妈不给爱了。从本周二开始,第一次MLF低于预期开始,GC001就开始出问题了,今天更是一度飚到8%。所以,昨天晚上美股一跌,今天早上MLF到期1500亿,续作1000亿的消息一出来,基本上就可以知道市场好不了了。可以想象各大非银机构负责借钱的交易员这两天神经恐怕都快爆炸了。

之前永煤违约,央妈为了让信用债事件影响不要扩大,放了一波。这波水放得如此明显以至于无论在DR007还是Shibor上都可以看到强烈的痕迹,也催生了12月下旬开始的一波资金驱动债牛。甚至有些债券人明显已经开始 YY 21年一季度的经济环比见顶,但从T合约和TS合约的相对涨幅弹性可以看出大部分人很清楚,这波债牛市吹出来的,是没有基本面支持的(否则就应该是长久期更好)。

这周开始的紧缩应该是对之前放水过多的纠偏,毕竟股债双牛从DDM视角来看只有r驱动。但我们要相信,妈妈是爱我们的,对我们的严厉是为了更健康的成长。所以大概率,股市的做多窗口就在下周吧。

中证500择时累计净值曲线如下:

赞同来自: 小岛藤子 、generalu 、路人甲pro 、文大先生 、dingo49 、 、 、 、 、 、 、 、 、 、 、更多 »

@大桢爸爸 :

我从自身感受来说说吧,我目前就职的就是一家上市公司,近几年的变化有切身体会。对于A股大多数上市公司来说,最大的利空就是注册制。 原先所谓的壳价值,市场普遍估值是20亿左右,这个壳实际上是一种门槛或者资格,普通一级市场上的企业非常难以获得。有了这个壳,大股东可以低价从市场上收购一些廉价的优质资产,稍作整合后就可以注入上市公司、运作各种概念、赚取二级市场和一极市场之间巨大的估值差。同时上市公司还可以通过这种外延式发展使得业绩得以延续,因此很难退市。 而取消IPO审批制之后,一级市场上的资产价格大幅上涨,而且稍微优质一些的资产,人家也不愿意卖了,寻求自己IPO上市。这造成了一种严重的后果,一家上市公司如果没有核心竞争力,没有内生式的增长能力,那么将会生存越来越困难,大多数上市公司就是在苟延残喘,而真正有核心竞争力的公司会依靠自身强大的内生式增长能力不断做大。所以我认为这几年市场的选择是完全正确的,可以说沪深300以外的绝大部分公司的最终命运就是退市,当然其中会有一部分公司会脱颖而出不断做大,但是这种机会对于绝大部分普通投资者很难发现并抓住。

我的回复:

感谢您的现身说法,我工作以来一直没做过实业,没有那么切身的体会。您说的这些现状都是我都是用逻辑推演出来的,有幸得到了您的验证,非常感谢。

但我可能对资本市场的认知和您稍微有一点点不同。就是根据我的测算,目前A股的壳资源价值已经下跌到很低的程度了。壳资源下跌是2017年千股下跌的主要原因,但2020年这已经是次要矛盾了。这是根据我的A股定价量化模型测算的,测算结果大致是这样的:2012年是中国壳资源价值的起点,起点大概是5亿左右。2016年年中壳资源价值达到最高峰(炒中概股回归),当时壳资源价值大致是30-36亿人民币,2017年下跌到15-18亿(跌了一半,所以当时也是2000支下跌200支上涨),最低点在2018年10月左右,大概8亿。2019年一度反弹到15-17亿,2020年开始缓慢下滑,目前大概是10-12亿左右,变动方向依然是缓慢往下走,而且我认为未来不会再有大的上升。这几个数字我也找过几个投行的朋友大致问过,误差应该在40%以内。

假定我的模型大致正确,再结合目前港股的壳资源价值大概5亿港币不到,它就是注册制,而且港股流动性差,再融资难,A股壳相对港股壳理论上应该享受一些溢价,那么起码目前静态测算A股壳跌到5-6亿人民币应该差不多了。

我刚才拉了一下两个指数的成分股数据。先看中证500,市值中位数的股票是 190.98亿市值,25%分位数是 127.48亿市值。如果我们放宽一点要求,假设当前壳资源价值为15亿,下跌到5亿的底部,就是下跌了10个亿。对于中证500中位数市值的股票而言,就是下跌了10/190.98=5.26%。对于25%分位数的股票就是下跌了7.8%。如果我们认为这个下跌过程(市场完全price in注册制)是在2年完成的,那么平摊到每年的跌幅就分别是2.6%和3.9%。所以,我认为仅仅这个因素应该不足以解释4个月内500/50下跌16%的。中证1000的数据分别是中位数72亿,25%分位数52亿,类似的测算您可以自己做。

必须承认,我们看到500/50的比值的波动的确可以部分被壳价值下降解释。但解释力度应该不大。所以如果说国证2000有没有前途我说不清,但中证500和沪深300的差异绝不应该如此之大,这个我是比较确信的。

而我个人认为大概起码有两个要素是可以部分解释目前赛道股狂飙的。第一部分是宏观驱动,以PPI与CPI的剪刀差为代表的价值链内部结构的再分配(这是一个基钦周期逻辑,3-5年的短周期),具体逻辑太复杂,以后有空专门谈。第二部分是李迅雷曾经提到的近年科技进步变慢导致的产业结构以及经济动能变迁,产生了龙头化(强者恒强)的结果(这是一个康波周期的逻辑,差不多一个人的一辈子,可以视为长期趋势)。但我测算了一下,即使这两者计算上去R方依然小于0.3,所以还是有很多因素我们都不太清楚。

所以,落到投资,我只能把握自己能把握的事情,其他的风险不要去暴露(对冲掉)就好了。

赞同来自: 细水长流422 、小岛藤子 、Aolin120 、xm0409 、栗子先生没得猫 、 、 、更多 »

重要的支撑(压力)位的突破往往都是需要宏观流动性(或业绩相对优势)配合才能实现的。

每一条线都是一个认知结构(比如赛道股好于三傻)的界限,压力位的突破意味着主流认知被改变。我们的主要工作是确认,目前的市场主流偏见是怎么样的一种认知,以及当前认知的前提。这样(强者)可以在前提即将破灭时提前预判,而(弱者)也可以在压力被突破后审视前提,确认突破的真实性。

回到这张图,现在又回到了历史上大小盘的极值区域,对应2018年10月、2019年7-10月的宏观环境。

比较一下当前宏观环境和那时的宏观环境,同时思考一下2019年底以来的持续中盘股强势以及2020年8月以来的持续大盘股强势的宏观驱动,那么可能会有一些答案。我个人的观点是,如果招商策略张夏总的报告没有测算错,那么这里可能形成一个短期底部。

赞同来自: generalu 、甘泉 、华夏之盛 、vizla 、elgma 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0413

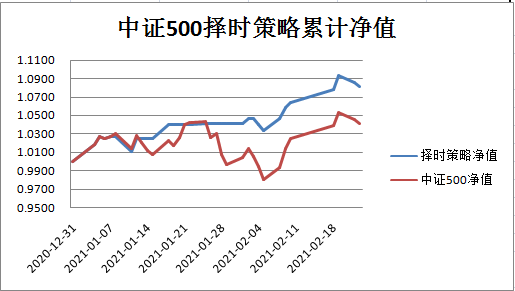

简评:500的趋势进一步走坏,如果明天还是这样,那么本轮500的上升趋势正式结束。

昨天谈了流动性,今天简单谈谈经济。目前的经济非常的纠结,社融、信托贷款等数据都暗示房地产、基建类依赖于融资驱动的经济增长动力已经开始衰竭,尤其是12月信托收缩得如此剧烈(是年末统一清盘还是资管新规最后一年的趋势?)。再观察中观行业维度,我们看到重卡销量的长期趋势即将反转向下,那么挖机本轮国内销量的中周期见顶也不会很远,这些都是3-4年的周期。

但另一方面,去年经济超预期的是什么地方?是出口。观察出口和制造业,观察长期经济领先指标,发现拐点迟迟未出现,已经超出了历史基钦周期的一般规律。这究竟代表了中国产业链在进行全球化的替代(中国永久提高市占率),还是只是对海外疫情期间工厂无法生产时供给收缩的代偿?(海外工厂复工后会被抢回去)这个问题可能需要持续盯数据才能得到明确答案。

反正我的量化指标显示,中国做多权益资产最佳的时刻已经过去(宏观经济面,2020年5-12月。宏观流动性,2019年2月-2020年6月),这代表着胜率(趋势)在下降。同时,前天谈到了Fed指标,我们观察Fed指标发现赔率也在下降。这真是不幸的组合。

下一步把资产配置到大宗商品还是债券?这取决于中国经济的(向下)拐点出现在3月还是9月,还有海外疫情(产业链)的恢复速度。目前短期来看,大宗比较占优,但长期来看,配置债券的下滑时刻终将到来。

中证500择时累计净值曲线如下:

赞同来自: 闲菜 、孤独的长线客 、饺子仔仔 、甘泉 、rochellef1 、 、 、 、 、 、更多 »

今日实现收益:0%

2021.1.1至今累计净值: 1.0413

简评:今天大跌,空仓者内心平静。各个指数的量都已经缩得看不见了,经过今天一役,趋势也被损害了不少。当然,短期并不看空,尤其是本周末或下周初下跌释放压力以后,到2月中旬还是比较乐观的。

12月M1拐头、Shibor见底回升、贷款收缩,都暗示着本轮基钦周期的信用子周期已经逐步看到拐点。这是一个长周期的拐点,暗示着一线房价在今年下半年的见顶。当然股票也不可能置身事外。

问题是什么时候逃?现在肯定是已经进入泡沫了,但刚刚进入泡沫就逃不符合我们策略投资者的逻辑(赵丹阳07年3000点清仓,因为他是价值投资者),位置+方向才能驱动我们做出交易。同时,昨天的文章已经提到,可能这次,新基金的募集速度会是一个重要观察变量。

中证500择时累计净值曲线如下:

另外看楼主在点评ic,请教一下楼主,ic长期贴水这么厉害,是什么原因呢?我觉得用大量资金看空来解释不太合理,大资金应该不会裸空,如果贴水严重,性价比很低,特别是现在牛市氛围;如果用多if空ic策略来解释,也只是近几个月的事情。所以我在想,是不是空ic配合什么操作,有大于ic贴水的收益。比如之前用的空ih多权重股打新,如果打新收益20,做空贴水10也是合算的

赞同来自: 钱一多啊 、甘泉 、dingo49 、vizla 、路人甲pro 、更多 »

今日实现收益:0.113%

2021.1.1至今累计净值: 1.0413

简评:各维度后继无力,明天开始中证500的强上升之势也没有了,下调至中等上升势。300和50维持强上升势,但没有其他变量配合,胜率*赔率不够让我参与。

今天看多看了个寂寞,承担了巨额市场波动最后赚了个0.1%,从我的体系来看非常不合算。市场分化如此之大,让我们突然觉得似乎择时的意义开始减弱了。上证50最后赚了不少,国证2000最后跌了不少,中证500在当中,不涨不跌。

中证500择时累计净值曲线如下:

赞同来自: 细水长流422 、Ake90 、vizla 、甘泉 、wangasus 、 、 、 、 、 、 、 、 、 、更多 »

昨天今天两天的大涨我都没吃到。试问伤不伤心,后不后悔?伤心说实话是有一点的(你看,虽然我在回复 @涅槃2020 的问题时很明白幸福感来自哪里,但我依然没法让自己跳出云端看众生)。但后悔?不可能的。

为什么?因为今天的涨跌我本来就算不出来啊。否则我的观点为什么叫无观点呢?无观点的意思就是“不知道”嘛。不知道的时候怎么办呢?空仓呗。这叫知行合一。

对一个自己没有能力算出来的东西感到后悔是极端愚蠢的,否则我为何不每天为自己没算出本期双色球的号码、赌球赛的胜负、赌马的结果而后悔呢?说白了,能力圈以外的钱没赚到,本来就理所当然,自然也无需后悔。同理,莫名其妙赚到了能力圈以外的钱可能也不是好事,因为这可能诱使你放弃自己“坚守能力圈”的原则。

那么问题来了,什么是能力圈?瞎举一个例子,盛唐老师认为“元旦效应”是他能力圈。我认为仅仅“元旦效应”不构成我的能力圈,我的能力圈还要进一步收缩,所以盛唐老师可能每个元旦都会做多,而我则会在某些元旦做多。无论“能力圈”多大多小,每个人知道自己在这个战场上有优势的,赔率*胜率>1,这个战场就是他的能力圈。

德隆大师的“三个知道”是最简单最狭义的能力圈的定义,因为根据他的定义,你需要知道投资目标的点估计(最多亏多少)。很多无法得到明确点估计的投资可能不符合“三个知道”,但他依然可以构成一些人的能力圈,这些人可以用“区间估计”构建自己的能力圈,这种能力是比较难的能力,我还在学习之中。

最后通报一下,今天本想把ID改成“泛舟”,可惜名字已经被用了。

本来现在的ID是读书时起的中二名字,上班后的笔名就一直叫泛舟。

那么就暂且把ID改成 “泛舟Rain”,好了。通报一下,免得大家发现多了一个奇怪的人。

京公网安备 11010802031449号

京公网安备 11010802031449号