Edge

Edge Chrome

Chrome Firefox

Firefox2019年底,受论坛主公“天书”兄委托,网友“打新交朋友”邀请我参与“集思录成功投资者访谈”出版活动。由于去年踏空春季行情,全年成绩相比牛人大V们而言落后不少,因此婉拒了这次活动。做为对受邀信任的感恩,我奉献了自己持续十多年做的指数化投资体会,这就有了《年K线战法》这个热门帖子。可以说指数化投资+期权策略运用成就了我的2020年。也可以说这份感恩本身也带给我全年的好运!

2020年我在论坛创立了双帖并行的互动模式,结交了更多的网友,学到了更多的知识,避免了更多的陷阱,获得了更多收益。

感谢你们,2020年有你们,我的投资之路不再坎坷!

感谢你们,2021年我们或许可以一起延续美丽的风景,创造更多的神奇!

2015年开始我在集思录论坛实践期权交易,整个历程都在各个帖子里留下了永久的印记。

感恩网友,回馈朋友,我把自己的一点心得归纳为《期权玩家的七种武器》来和大家分享。

A:期权实战招数:动态永动机策略(远月买深度实值购+近月卖购做德尔塔调节)、静态月季花策略(远月买购+近月卖宽跨)

B:期权内功秘籍:年K线预测和月度股价波动区间预测,ETF基金持仓数据跟踪,股价+VIX指数组合判断,沽购比数据监测

C:期权防身工具:组合保证金(含废纸买权术)

有了上述七种武器,或许每一位行走江湖的同好都可以实现自己的每一个小小目标了。

欢迎南来北往的客官继续在此指点江山,切磋交流,激扬文字,笑傲江湖。

店小二建淞在此祝全体关注帖子的网友健康快乐平安幸福!

以下是相关跟踪数据源的链接:

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

本贴第一次更新:

增加上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

在日常波动范围内,理财类似卖沽,也有网友认为买一定量折价IC,收益有限风险可控。

当敲入事件发生后,投资者的收益开始追踪标的走势,相当于持有标的指数多头。当持有标的多头时,成本较低的套保组合是构建领口策略。

一旦下跌达到敲入价,发行人将通过领口期权策略锁住继续下行的风险。也就是说指数跌幅达到25%以后,亏损也止住了。但雪球并非通过止损离场方式来处理。换言之,如果股价随后反弹,客户损失被控制,而发行人说不定因祸得福!因为领口策略是可以延续下去的!

真的TMD高!

看看是否有网友挑战我这个脑洞:)

赞同来自: 不是梦 、Syphurith 、neverfailor 、贪着靓衫

150022分级A平时拿5%的年息,一旦母基金净值跌破阈值1元,分级A就开始承担同等损失。

(根据下方网友互动补充说明:这个条款可能记错了,但意思到了)

难道市场轮回了?改头换面叫雪球了?

问题是别人的雪球滚动会越来越大,而这个收益有限,损失等同股指的产品是在向着太阳滚雪球呀:)

赞同来自: 塔塔桔 、Syphurith 、neptunus

5000亿网红“雪球”或成下一个血本无归的地雷

其实,早在今年上半年,论坛就出现过银河证券的香草理财计划,下跌保本,上涨有收益。

现在我算看明白了,香草和雪球是不同的两个品种。

关于雪球理财,我这里提供今年5月由国泰君安研究员的分析报告供大家和论坛相关内容对比参考。

雪球期权下跌保护策略分析

http://www.qhrb.com.cn/articles/288912

摘要:

2015年股市大跌期间,标的指数价格触发敲入事件并且一跌不返,风险逆转策略转换成了领口策略,有效地控制住了下跌损失,并且降低了组合的收益波动性,从而使得整体收益保持较小的回撤。我们也可以看出,当敲入事件未发生时,风险逆转策略在标的价格上涨时会降低收益,但是幅度有限;在标的价格下跌时则会产生增利效果。

赞同来自: docn 、callput 、Syphurith 、坚持存款 、neverfailor更多 »

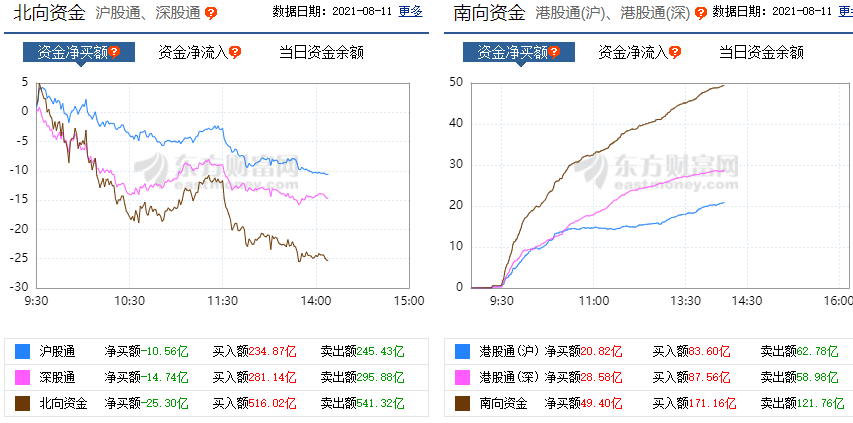

持仓沽购比

2021-08-12 50ETF 0.69 300ETF 1.08

2021-08-11 50ETF 0.78 300ETF 1.18

2021-08-10 50ETF 0.82 300ETF 1.22

2021-08-09 50ETF 0.72 300ETF 1.15

2021-08-06 50ETF 0.65 300ETF 1.02

点评:昨天300的认购增加4.4万手,认沽减仓4.37万手。8月5000购增加1.8万手,5000沽减仓3.38万手。

最近4天的机构和玩家对决相当精彩激烈,以衍生工具折价贴水和股价高波动为表现形式,所以我留存相关数据,主要以300为主。

日期 PCR 股价 认购持仓 认沽持仓

8月09日 1.15 5.048 97.97 112.41

8月10日 1.22 5.105 95.29 116.26

8月11日 1.18 5.078 98 115.44

8月12日 1.08 5.046 102.4 111.07

赞同来自: 乐鱼之乐 、行不改姓的老鬼 、红牛Y 、neverfailor 、Euros 、 、 、 、 、更多 »

2021年08月12日 07:52

因为上游原材料价格维持高位、运价持续上涨等,企业特别是小微企业的经营成本不断抬升,利润难以得到保证。比如,6月私营企业的累计营业收入利润率从5.44%下滑到了5.25%,当月值从6.09%下降到了4.41%。在这样的情况下,制造业贷款需求指数也从一季度的72.2%下滑到了68.7%。所以我们能够看到其实在6月份的时候,企业的中长贷款占比就已经出现了回落,而票据融资则有所回升。这一现象在7月表现的更为明显。(红塔证券李奇霖)

点评:高善文博士曾经提过,未来融资需求降低会不断打压市场利率。现在这个局面已经到来。滞胀就是最准确的归纳。企业无利可图,资本家成为过街老鼠,因而股市只能被动防御,低估值板块重新进入配置范围顺理成章。和金融紧缩和反通胀不同的是,市场利率的自动下行会保护股市底部,因此实际就是从经济滞胀到股市滞涨。

赞同来自: 大肥宅 、Syphurith 、neverfailor 、乐鱼之乐 、callput 、 、更多 »

2021-08-11 687828.77

2021-08-10 700608.77

2021-08-09 713298.77

2021-08-06 715548.77

50ETF(510050)份额变动

2021-08-11 1300476.68

2021-08-10 1307946.68

2021-08-09 1308036.68

2021-08-06 1316136.68

持仓沽购比

2021-08-11 50ETF 0.78 300ETF 1.18

2021-08-10 50ETF 0.82 300ETF 1.22

2021-08-09 50ETF 0.72 300ETF 1.15

2021-08-06 50ETF 0.65 300ETF 1.02

赞同来自: 乐鱼之乐 、总是人生Guang 、刃者 、power827 、大y阿飞 、 、 、 、 、 、 、更多 »

中证500,6%

沪深300,5.94% 300ETF,5.93%

创业板, 5.6%

上证, 5%

上证50, 4.24% 50ETF,4.36%

在股评家眼里,指数强弱表现就是上述排序一目了然。可是我经常采用实战思维来复盘。7月28日见底后究竟继续强者恒强还是强弱转换是未知的,所以敢于抄底加码的话,其实50指数是最佳的,因为相对有更厚实的安全边际。另外,7月28日之前的大跌非常迅猛,并不是每个人都可以逃顶的,从被动持仓角度来考量,则300指数却是最稳健的,能跌也能涨,回血较快。中证500和创业板尽管被证实反弹力度更强,但因为阶段性位置较高,实战中很可能会有止盈减仓或者反弹减仓动作出现,满仓拿到昨天的属于真正的高手躺赢!也就是说,如果我参与其中,一定达不到高手境界。相反,持有300ETF底仓不动却能做到。

因为自己做不到,所以不会纠结。这次复盘表面看是选股(指数)问题而我思考的真正内涵却是择时问题!

付费阅读我8月预测的网友,这次是否再度感受到了神奇?请仔细看我的分析和操作要领,不要在悲观中失去冷静,在乐观中迷失方向。记住我们现在的宏观基本面的关键词是“滞涨”,对你的交易会有很大的帮助!

赞同来自: liang 、Syphurith 、whinbunlee 、nevermind2019 、callput更多 »

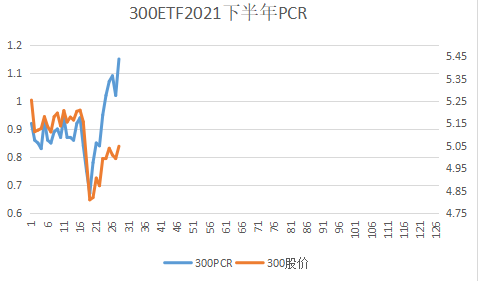

点评:对决继续,300PCR达到年初极值区间了。

持仓沽购比

2021-08-10 50ETF 0.82 300ETF 1.22

2021-08-09 50ETF 0.72 300ETF 1.15

2021-08-06 50ETF 0.65 300ETF 1.02

赞同来自: whinbunlee 、callput 、nevermind2019 、neverfailor 、壹玖捌 、更多 »

今天的盘面再度见证我早盘的预测,对决真的非常激烈!

赞同来自: 思路T5 、whinbunlee 、塔塔桔 、乐鱼之乐 、大y阿飞 、 、 、 、 、 、更多 »

2021-08-06 715548.77

2021-08-05 713568.77

2021-08-04 724638.77

2021-08-03 736968.77

2021-08-02 745428.77

2021-07-30 755688.77

2021-07-29 761538.77

2021-07-28 804918.77

50ETF(510050)份额变动

2021-08-06 1316136.68

2021-08-05 1304616.68

2021-08-04 1314876.68

2021-08-03 1363116.68

2021-08-02 1391106.68

2021-07-30 1445646.68

2021-07-29 1463286.68

2021-07-28 1544826.68

点评:ETF基金从7月29日反弹开始就持续减持,到8月6日终于止泻了。

本周期(29日到8月5日)50共计减持24.02亿份,比例15.5%,减持金额77.73亿元,减持均价3.236元。300共计减持9.14亿份,比例11.3%,减持金额45.34亿元,减持均价4.96元。两个重量级基金合计向市场砸盘123亿元,结合量价关系可知,全部被市场接住了。

赞同来自: ming096 、whinbunlee 、c476514034 、xm0409 、总是人生Guang 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

另外各个月份平值购的隐波居然降到了不到0.12,不知道是不是历史极限了。

赞同来自: Syphurith 、一场意外 、nevermind2019 、milerli 、mingmingniu更多 »

众所周知,我目前持有认沽牛市价差5250+4400组合。

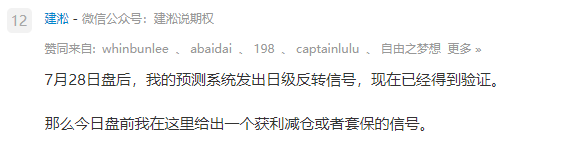

7月28日盘后我的预测系统发出日线反转信号。

此刻有两个选择:基于后期看涨的主观预测,甲方案为继续持有原有组合不变,乙方案为某网友曾经咨询过我的,就是通过支出不变方式,完成5250沽向5000沽的移仓。

具体数据如下:

日期 5250沽 5000沽

7月28日 0.4399元 0.219元

8月5日 0.2882元 0.0931元

阶段收益 0.1517元 0.1259元

我们可以看出如下结论:

1:单纯从数字可知,这个波段实际5250沽的卖方收益高于5000沽。于我而言就是所谓的回血速度。于其他网友而言的教训其实是不要轻易移仓!(我说过N次了吧)

2:如果7月28日按1比2方式换仓,那么5000沽的调整后收益(扣除买权增量支出)高于5250沽,但仓位增加了一倍。

这也就是给出了一个财富密码,期权比炒股灵活许多,风险收益比时刻可以根据你的主观看法进行调整,最终达到减亏、解套乃至盈利的目标。

赞同来自: Syphurith

假设持有现货的XX,面对潜在的二次探底风险,或者就是新入场接盘50赎回的机构,该如何处置?

方法一:卖出股指期货,做套保。当前情况下持续做空就形成了期指贴水。联动到期权就是认购折价。这个方法可以保护现货下跌部分风险,毕竟大伙不可能采取100%套保率吧。但上涨也被限定了收益,除非停损空单。

方法二:买入认沽期权。这可能就是当前认沽反而高溢价的原因。事实上,这个方法下跌可以100%保本,而上涨却也可以获得最大限度的收益。没有封顶的危险!

对于当前价的机构而言,一个是选择贴水做空,另外一个可以选择溢价买沽。你会如何选择?我觉得其实方法二实战性更强!所以,这就导致现在认沽出现一致性溢价的原因。这还未必是真正看空做空者所为,也可以是看涨者的操作。

认沽买方吃香,卖方有套利方法吗:)

赞同来自: 总是人生Guang 、solino 、乐鱼之乐 、fionafiona

答案来了:覃汉:“钱多货少”怎么破?

https://www.gelonghui.com/p/479162

大涨之后利率阶段性调整是大概率事件,虽然主流机构基本认可短期调整风险,但现在市场心态过于纠结,多头纠结于现在止盈会不会太早,因为配置机构手上的钱还是很多,如果这一波调整的幅度有限,过早下车可能会错过下一轮上涨行情,而踏空的资金则纠结于,现在点位压力已经太大,一旦追涨就容易被套。

赞同来自: fionafiona 、callput 、Syphurith 、flyzizai

昨天看论坛帖子,有网友统计了期指贴水高发日,分别有2月8日,3月22日,4月19日,6月11日,7月1日和7月29日,8月4日。

数据对照可知,准确率一般。高贴水不一定代表股价高位下跌,还有低位贴水现象。所以另外一位网友(ID名元素XXX)曾经实证告诉我这个期指贴水也存在后知后觉现象。

那么我现在把PCR高值日期给出来对比:

春节后300PCR大于1的日期为2月25日,4月26-29日,5月17日,5月25日,6月23-25日,8月3-4日。结果可以由诸君自己评判。

赞同来自: callput 、neverfailor 、Syphurith 、自由之梦想

2021-08-04 724638.77

2021-08-03 736968.77

2021-08-02 745428.77

2021-07-30 755688.77

50ETF(510050)份额变动

2021-08-04 1314876.68

2021-08-03 1363116.68

2021-08-02 1391106.68

2021-07-30 1445646.68

点评:50指数方面的对决开始白热化了。从7月20日份额年内最大,到昨天急剧减少28.5亿份,17.8%减持率,大约赎回资金93亿元。由于这个阶段股价坚挺,因此完全有理由相信,基金开始入场替换了老的投资群体。8月4日期权和期指再度和现货背离,数据如下。

300ETF持仓量

认购:减少1.3万手。

认沽:增加3.5万手。

50ETF持仓量

认购:增加1万手。

认沽:增加4.4万手。

持仓沽购比

2021-08-04 50ETF 0.70 300ETF 1.07

2021-08-03 50ETF 0.68 300ETF 1.02

2021-07-01 50ETF 0.68 300ETF 0.92

赞同来自: liang 、难得糊涂啊二 、闲菜 、wangasus 、neverfailor 、 、 、 、 、 、 、更多 »

2021-08-03 1363116.68

2021-08-02 1391106.68

2021-07-30 1445646.68

2021-07-29 1463286.68

2021-07-28 1544826.68

2021-07-27 1543206.68

2021-07-26 1550586.68

2021-07-23 1569666.68

2021-07-22 1577136.68

2021-07-21 1572366.68

2021-07-20 1599996.68 年内最高

点评:大家都看一下,从7月20日份额年内新高,到7月28日股价年内新低,份额相对稳定。偏偏从7月29日股价开始反弹了,份额持续赎回,这部分资金显然割肉在底部。很明显这部分资金一定不是GJD,毕竟他们是维稳的,不敢在此处雪上加霜。所以应该就是再也承受不了跌跌不休的指数投资者所为。我昨天分析过的,围城效应。

如果他们换指数进入创业板,希望未来有好运。但在50指数方面似乎亏损是个定局。

赞同来自: whinbunlee 、abaidai 、壹玖捌 、书剑寂寥 、自由之梦想 、 、 、 、 、 、 、更多 »

那么今日盘前我在这里给出一个获利减仓或者套保的信号。

300ETF(510300)份额变动

2021-08-03 736968.77

2021-08-02 745428.77

2021-07-30 755688.77

50ETF(510050)份额变动

2021-08-03 1363116.68

2021-08-02 1391106.68

2021-07-30 1445646.68

持仓沽购比

2021-08-03 50ETF 0.68 300ETF 1.02

2021-08-02 50ETF 0.63 300ETF 0.95

2021-07-30 50ETF 0.57 300ETF 0.84

说明:这一次主要是期权玩家的PCR指标和基金份额减持给出预警调整信号。看来,公私募基金开始进入防御,转战低估值板块和老的指数投资者相向而行,新的对决开始了。

赞同来自: liang 、一般般化安逸 、whinbunlee 、sames1986 、docn 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2021-08-02 745428.77

2021-07-30 755688.77

50ETF(510050)份额变动

2021-08-02 1391106.68

2021-07-30 1445646.68

持仓沽购比

2021-08-02 50ETF 0.63 300ETF 0.95

2021-07-30 50ETF 0.57 300ETF 0.84

点评:前几天我点评说水往低处流,果然昨天资金大幅抄底白马板块。然而我们再看基金份额,却是大幅逢高减持的动作!

这就是资本市场的围城现象。由于被套很久,所以在底部大阳线之后的第一反应就是赶紧减仓!这种现象其实最符合人性,所以很容易理解。反过来讲,如果这里就是新资金轮动的起点,那么很多人最终不过赚了个寂寞,或者根本就是以赔钱过早离场来结束。这就是价值投资的难处,或者说股市赚钱难的根本原因!现在我只针对指数ETF来评论,假如这个ETF是消费、是新能源、是互联网+,最终能拿住的一定还是少数!

2019年春季行情发动初期,我自己也是如此,由于在底部箱体盘整过久,50指数开始破位,结果我忍受住了下跌的考验,等到了重新回到箱体“顶部”的结果,最终却失去了后来的箱体突破!

无欲则刚,经历了这么多年的市场洗礼,我终于勘破三春,再也不以丢失仓位为耻,也不奢求自己的持仓是下一个茅台,下一个宁德,因此反而脱离了“患”海(指患得患失),成绩更加优秀了些:)

以上感慨针对的是昨天市场表现,并非技术趋势研判,诸位看官莫要误读。

赞同来自: air20 、红牛Y 、TONYD 、Euros 、callput更多 »

点评:这是今天早上看到的一个帖子。我给这里关注本贴的网友提供一个答案,不想外传。

他的讨论前提是小仓位资金,做一个年化高收益是否可行?

我的回答是绝对可行,而且我现在就免费公开策略!

既然是巴菲特到中国,那么每一位巴粉都应该耳熟能详他的一个最基本的场景吧:别人恐惧我贪婪,别人贪婪我恐惧。

好了,秉持上述观点,保持空仓。

年内别人恐惧了,买入2份远期认购期权+买入1份近期认沽期权=满仓

年内别人贪婪了,买入2份远期认沽期权+买入1份近期认购期权=满仓

于是目标就实现了:)j建仓之后是躺赢,而最重要的其实是前面的“等”!因为大部分人做不好“等”这个功夫,所以实际上也就难以获得高收益!同样,以抠门见长的集思录主流选手也不可能把握住这个机会。

赞同来自: smza55 、红牛Y 、xspp 、乐乐青886 、neverfailor 、更多 »

今年7月30日,300ETF股价4.872元,基金净值4.8776元,指数4811点。ETF相对指数出现了1.38%的超额收益。实际就是股份公司分红的累积收益和基金打新利润。

去年7月31日,300ETF股价4.678元,指数4695点。基本平价。

为何去年同时段ETF没有超额收益,而现在多了0.06元?是今年分红提前还是分红更多了?

同样参照系下的50指数情况:

50ETF股价3.163元,净值3.168元,指数3132点,超额1.1%收益。去年7月31日,股价3.244元,指数3249点,基本平价。

结论相似!

赞同来自: whinbunlee 、折现风 、大y阿飞 、雷同 、callput 、 、 、 、 、 、 、更多 »

这是截止到7月底的股债收益比曲线图。用历史数据对照。历史上单Q大跌时点的股债比数据如下:

2010Q2 1.65/0.97

2011Q3 1.83/0.96

2013Q2 2.8/1.21

2015Q3 2.04/0.79

2016Q1 2.33/0.85

2018Q4 2.48/1.55

2021Q2(实际仅含7月) 2.12/1.15

数值越高代表股价指数性价比越高,所以我们看到2013Q2、2015Q3、2016Q1、2018Q4发生大跌之后全部是大幅反弹,乃至大底部出现。而2010和2011年就只能是弱反弹了。

2021当前数值即使不符合高性价比,但至少比最早的两个数据要强吧:)

赞同来自: whinbunlee 、Syphurith 、在路上sss 、掌牛郎 、流沙少帅 、 、 、 、 、 、 、 、 、 、更多 »

相应的50指数年内跌幅-13.95%,Q3跌幅-10.46%。

本来做分析该罗列历史数据,然后加一句:历史在告诉未来。

但是,我很快反应过来,去年疫情最严重的2020年3月底,我早早就完成了这个课题,而且从2020年3月到现在2021年7月,这中间无非就重复了这一次的波段大跌,因此去年的那篇分析一点不需要修改,完全可以重复贴出来供我自己也包括大家参考!

季度大阴线之后

原文第二次发布于2020年4月1日,实际应该最早3月底在帖子里就完成了。

链接:https://www.jisilu.cn/question/363918

每一次的暴跌都让投资者觉得自己站在悬崖边,往下看深不见底。事后回顾却又得出这样一个结论:上证指数3000点下方做多似乎只输时间不会输钱。最近的2018年底2440点阶段的恐慌难道比现在少吗?然而健忘的投资者大多选择在2019年2月3000点以上奋勇前进,看涨大牛市!

下面我结合50ETF的1季度表现来分析给诸君看看是否值得继续恐慌。

50ETF股价截止2020年3月31日,累计今年跌幅达到-12.52%。

在50ETF存续历史上大幅下跌10%以上的季度数据有多少?我告诉各位共10次!分别是2008年Q1,Q2,Q3,Q4,2010年Q2,2011年Q3,2013年Q2,2015年Q3,2016年Q1,2018年Q4。上市16年(61季)每年1次的发生率都不到,比新冠病毒致死率还低许多:)

下面我们一个个过堂这些季度暴跌之后一个阶段的情况!

2008年全球金融危机,这个人人皆知。不过大家也要明白2008年暴跌之前是有A股历史上最大的牛市为参照的。

Q1暴跌-34%,Q2反弹12%。

Q2暴跌-26%,Q3反弹8.5%。

Q3暴跌-20%,Q4继续下跌-30%无反弹,但随即迎来2009年全年的暴涨!也就是说Q3、Q4被套仓位全部可以在2009年获利!

2010年Q2暴跌-25%,后续2个季度完全收复全部失地。(原因我不记得了)

2011年Q3下跌-17%,Q4反弹11%,并且随后完全收复失地。(原因我不记得了)

2013年Q2下跌-14%,发生了钱荒。Q3完全收复失地。

2015年Q3暴跌-26%,发生了杠杆牛崩溃,Q4依然反弹22%。

2016年Q1下跌-11%。发生了熔断恐慌(实际最大跌幅高达-23%,但本季末反弹15%),后续开始了历时2年的白马慢牛行情。

2018年Q4下跌-13%,后续启动了外资牛一直到2020年1月。

分析了这些历史季K线,并非要说服大家(包括我自己)坚守啥价值投资信仰或者长期投资理念,而是说历史数据告诉我们暴跌之后依旧有逃生减亏的希望(主力也会自救),大家尽量不要做错误的交易,比如因为恐惧而在低位交出筹码,然后在等待更低位置的患得患失中产生更大的心理失衡。回顾当年这些季度暴跌之后的市场情绪,哪一次和现在不同?都一样的!

赞同来自: 刃者 、乐鱼之乐 、流沙少帅 、ffjixi 、sames1986 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我的帖子连续几年被列入论坛“实战”目录,所以必须以最真实的记录来面对广大论坛网友,也因此每一次出手操作“期权永动机”策略总是需要反复解释“为何XXX”。所以上一次有网友笑侃我说“建淞老师最不喜欢的问题就是:你这个策略可以有如下替代方案”:)

不过对于我而言,每一次的解释都会加深自己的认识,反复锤炼自己的策略,力求未来不断完善交易体系。

为何选择远月认购买权而不是采用股指期货?

很简单,下行风险完全不同。认购买权如果用近月的,到期前看错方向就大幅损失无可挽回,远月的有足够回旋时空。买权最大损失就是期初投入成本,没有任何追加风险,而期货保证金风险不可控。另外,在短期大幅下跌阶段,远月认购会维持越来越高的溢价,可以形成反向套利。就是指在做多股指期货濒临爆仓那一刻,我可以充当解放军或者割这些人的韭菜。

这个观点,在前面回复ID海浪头头的一个转载里有充分说明。另外前面发表了一篇文章“如何面对估值杀”里也详细说明了永动机策略是最佳应对方案。

当然,买入远月认购需要支付不菲的溢价,没有只赚便宜不吃亏的交易工具存在。但这些溢价可以通过卖出近月宽跨这样的月季花策略得到弥补,所以两者结合就相得益彰了。

最后,现有组合保证金制度提供了一个更加节俭的买权计划。这部分等我自己实施完成后再解密。

总体而言,投资应该讲究舍与得,不能用集思录网友最大的共识“薅别人羊毛”来谋求发展,当然,用于生存之道是可以的。

保证金风险在我投资体系里有很高权重,所以自己不涉足期货。现在卖期权都加上一张废纸买权做保护,这就是我的“期权凡尔赛”。本周三,股市暴跌,别人哇哇大叫止损,我自己又一次靠废纸赚回万把块,这已经记不清是第几次变废为宝了,还不是因为敢于“舍”才换来的“得”呀。

期权永动机策略最大的疑问就是买远期支付高溢价,这是大多数人的看法,而为了拥有这份溢价我居然等待了足足10个月!

我用自己的成绩来印证自己的这份傻劲,是不是很可爱?可惜,最多在网上和MM们开开玩笑,现实世界里自己这样“视金钱如儿戏”肯定不受待见的啦:)

赞同来自: 老龙 、liang 、红牛Y 、lao47 、集XFD更多 »

这两个合约是我们的实盘。

行权价一样,但我的支出比她多0.0985元(正好两者为倍增关系),但存续期多了6个月。相当于每月多支出的溢价0.0165元。

这点支出对于有买权经验的网友而言会知晓有多便宜,正常情况下按月移仓支出大多会超过0.02元吧。

当然,我这样的计算风格非常不符合JSL造型,所以难以说服大家:)

其实真正的看点不在于这个远月买权能赚多少,这个天晓得。赚钱在于依托买权搞月季花!

比如收盘价双卖8月3300购+3100沽,各10手收入就达到0.6万,你会在第一期赚不到0.3万?

不要考虑双卖的风险,咱月季花不怕的。春节前我自己实盘案例都给出答案了,只要不随意提前处置远月买权,最终是大获全胜,疯牛都安然无恙的。现在这样的50指数,还非要爆发疯熊?那就不卖沽呗:)

赞同来自: 塔塔桔 、whinbunlee 、润土先生 、callput 、Syphurith更多 »

股价低位+VIX高位=反转。 (日线级别预测)

这是我自己的预测系统今年第四次发出信号。前三次分别为2月26日,3月9日,3月25日。

另外几个信号包括:

600519茅台发出“杰克鱼”信号。

持仓沽购比

2021-07-28 50ETF 0.57 300ETF 0.78

2021-07-27 50ETF 0.42 300ETF 0.67

2021-07-26 50ETF 0.46 300ETF 0.75

2021-07-23 50ETF 0.54 300ETF 0.84

赞同来自: 泡椒13 、c476514034

收盘看到毛师说割了双卖

今天早上立马加仓了双卖

持仓80手

昨天亏的9800

今天回来8300了

尾盘平了32手 持有48

赞同来自: liang 、Euros 、乐鱼之乐 、Syphurith 、pierrot 、更多 »

最后一周政策打压造成行业风险火烧连营形成暴跌,这个信息无法预料,所以诸君该淡然看之本月的预测。

300ETF波动范围5-5.45元,50ETF波动范围3.35-3.73元,振幅9-10%左右。

1:整个Q2振幅创2019年Q4以来的低值,说明市场的分歧少了。上有业绩和估值顶压力,下有流动性支持和资产荒意念护盘,所以股价波动呈现低点还在上移,高点无法突破的收敛形态。如果我们假设Q3能继续上攻,那么需要中报实际业绩的支撑才可以,否则难免又一次出现脉冲而已。

2:由于Q2海外疫情第二波比预期严重,所以我们外需持续强劲,而在大宗商品引发通胀升温过程里,企业通过库存消耗延缓毛利率下滑,这可能是中报业绩高于预期的一个缘由,具体只能等待实际报表了。我自己在论坛说过,下半年CPI决定股市顶部,这个判断依旧有效。月底发改委和央行先后出手干预价格表明高层非常不希望CPI继续被传导到高位引发被动紧缩。

3:6月创业板持续走强,整个市场并没有进入熊市,六绝只属于50指数等一批个股,因而板块轮动的定位更符合现状,也就是说七翻身的实际走势会和历史上普涨表现有差异。纯数学推导,300和50指数(ETF)应该以2月大跌的反弹0.5或者0.618分位做为月度高点的参考。它们分别是:5.41元、5.53元(300ETF)和3.73元、3.82元(50ETF)。

4:充分考虑海外市场的潜在收缩动荡和国内刻意保持警惕的行政掌控意图,我对整个7月指数高度保持谨慎,主观认为上述0.618分位目标基本无法实现。技术分析方面的提示是:如果月内出现上涨是多头平仓信号!月度下跌概率比上涨高!

5:针对50指数和50ETF,我特别指出,其技术趋势形态已经在接近2018年熊市初期了,表现为周线20均线反复压制实际指数,GJD提前介入保护年线可能是为了延缓趋势做的努力。前面附录的分析实际就是在给大家提供风险预案。

反过来,要修复这个趋势需要两个条件:A大幅反弹上行并维持住,以空间打开来改变弱势形态。B通过横盘以时间换空间,慢慢改变均线压制的趋势。

京公网安备 11010802031449号

京公网安备 11010802031449号