Edge

Edge Chrome

Chrome Firefox

Firefox

现在很多人对AI很焦虑,但也有人觉得AI的能力也就当前这样了,后面的发展会比较平缓,发展势头会远低于预期,所以大家在当前AI能力的基础上搞应用就好了。不是发展平缓了,开始胡说八道了。

不过还是留点心眼好些,两种可能性:

1.假如AI发展真的继续突飞能进,能做点什么?

2.假如AI发展平缓,怎么应用?

胡说八道,就不能用了。

这里面我有民生银行的数据,看看一季报,华夏银行明显回升幅度比民生银行强。AI目前来说数据统计、分析是其短板,它只能在现成的网文上找,而不会在数据库里抓取。目前只能指望AI写写文字材料,还凑合!

然后随便翻了一下,江阴银行2025 年末净息差:1.60%,2026年1季报1.54%,2025年净利差1.44,2026年1季报1.40%,都在下滑。

说好于华夏银行这不是明显胡说八道吗?

这段明显是ai 人工智能找出来的数据,现在人工智能经常性胡说八道了

之前我想用龙虾抓数据,要求统一成亿元单位,结果经常千元转化成亿元出...

赞同来自: laolii

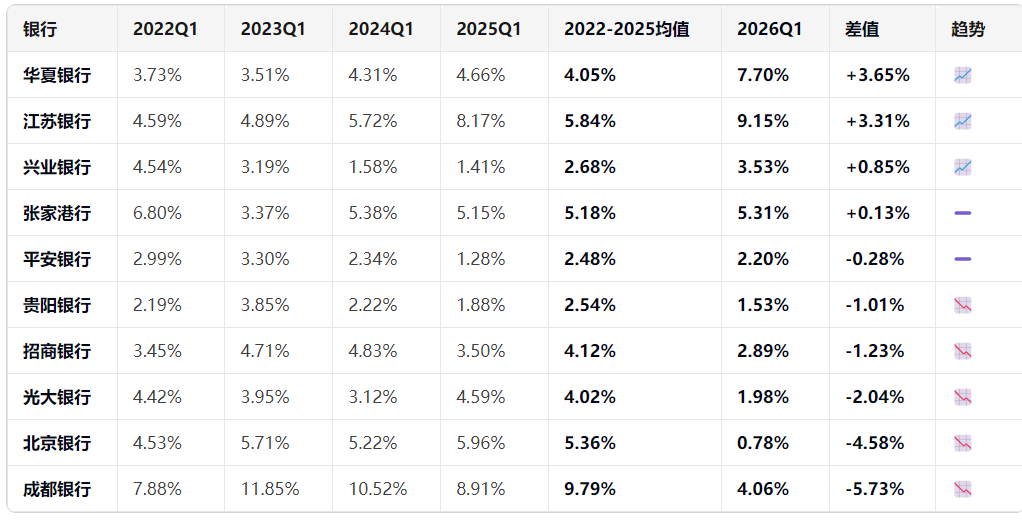

从 2025 年表现看,江阴银行、瑞丰银行、渝农商行、民生银行、渤海银行的息差回升态势好于华夏银行,其中江阴银行、瑞丰银行的连续回升周期与幅度更优。这里面我有民生银行的数据,看看一季报,华夏银行明显回升幅度比民生银行强。

一、华夏银行息差表现(基准)

净利差:2025Q2 起连续 3 个季度回升(Q2→Q3→Q4)。

净息差:2025Q3 起连续 2 个季度回升(Q3→Q4)。

2025 年末净息差:1.56%(股份行均值)。

二、优于华夏银行的银行股(按回升强度排序...

然后随便翻了一下,江阴银行2025 年末净息差:1.60%,2026年1季报1.54%,2025年净利差1.44,2026年1季报1.40%,都在下滑。

说好于华夏银行这不是明显胡说八道吗?

这段明显是ai 人工智能找出来的数据,现在人工智能经常性胡说八道了

之前我想用龙虾抓数据,要求统一成亿元单位,结果经常千元转化成亿元出错。

而且一错再错。后面我放弃用人工智能找数据了,目前看基本上没啥用。

赞同来自: wangguang 、文撕墨客 、行不改姓的老鬼 、laolii 、LUYUJIANG 、更多 »

一、华夏银行息差表现(基准)

净利差:2025Q2 起连续 3 个季度回升(Q2→Q3→Q4)。

净息差:2025Q3 起连续 2 个季度回升(Q3→Q4)。

2025 年末净息差:1.56%(股份行均值)。

二、优于华夏银行的银行股(按回升强度排序)

1. 江阴银行(农商行)

净息差:2025Q2 起连续 3 个季度环比回升(Q2:1.54%→Q3:1.56%→Q4:1.58%),强于华夏的 2 个季度。

回升幅度:累计 + 4bp,趋势更稳。

2025 年末净息差:1.58%,高于华夏。

2. 瑞丰银行(农商行)

净利差 / 净息差:2025Q2 起连续 3 个季度回升(Q2:1.46%→Q3:1.49%→Q4:1.50%),与华夏周期一致,但回升更早、幅度更大中国经济网。

2025 年末净息差:1.50%,环比 + 1bp,趋势延续中国经济网。

3. 渝农商行(农商行)

净息差:2025Q2 起连续 3 个季度环比回升(Q2:1.57%→Q3:1.59%→Q4:1.60%),连续周期更长中国经济网。

2025 年末净息差:1.60%,高于华夏,回升确定性强中国经济网。

4. 民生银行(股份行)

净息差:2025 年同比回升 1bp(股份行中唯一同比正增长),Q3→Q4 环比连续回升,拐点更早、弹性更大。

2025 年末净息差:1.40%(绝对值低于华夏,但趋势更强)。

5. 渤海银行(股份行)

净息差:2025 年同比回升 6bp(股份行中涨幅第一),Q3→Q4 连续回升,回升幅度远超华夏。

2025 年末净息差:1.37%(绝对值低,但改善力度显著)。AI给的,未求证

长期投资有一句经典共识:拉长周期看,企业年化收益率≈长期ROE。对银行股而言,ROE更是浓缩了盈利、资产质量、资本效率的“终极标尺”——能长期守住10%+ ROE,才谈得上给股东创造稳健回报 。晕了,每个人看法都不同ROE会变,还有PB低,相对而言,折算股价ROE不就高了?PB低的定价是ROE低+坏账高,戴维斯双杀。但是如果整体好转,PB低的ROE转高,坏账减少,是不是也会是戴维斯双击呢?评价银行股有太多维度和需要参考的东西,有点难全面精确量化衡量一只银行股,只能从过往业绩变化,PB百分位置,ROE,净利差变化,拨备比变化,股息等综合考虑一下,然后选择概率更大的下注,所谓模糊的正确吧。

赞同来自: apple2019 、laolii 、鼠标1 、pppppp 、gaokui16816888 、更多 »

基本可以确认银行业的业绩拐点已经到来,华夏银行的业绩变化最为明显。华夏银行的季报年报显示,从2025年2季报开始已经连续三个季度净利差回升。从2025年3季报开始已经连续二个季度净利息收益率(净息差)回升。

1、净息差——拐点的核心信号

净息差(NIM)是银行盈利能力的核心指标,也是过去几年拖累银行业绩的最大因素。2022年以来,在LPR多次降息、存量贷款重定价、存款定期化等多重压力下,商业银行净息差从2.0%以上持续下滑,到2024年跌至1.54%,银行业经历了史上最剧烈的息差压缩周期。

时间节点 商业银行整体净息差 环比...

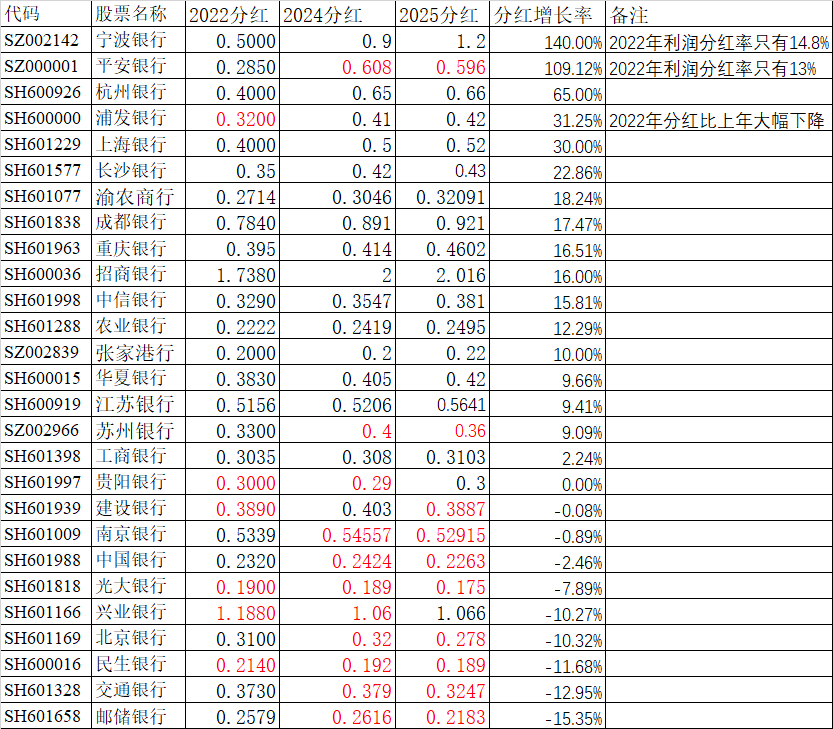

有没有好于华夏银行这种表现的银行股。请大家下方留言。

Twenty - 助力中国半导体技术突围

赞同来自: apple2019 、laolii 、jwm0122 、pppppp 、YmoKing 、 、 、 、 、 、更多 »

几万亿总资产的一家银行,经营状况要改善不可能是短时能够做到的。就靠几个指标就来单吊一个,心脏不够大的就算了。不如分散在几个明牌的上面,可能会赚得少些,涨时账户走得慢点。但不用担大的风险。基本可以确认银行业的业绩拐点已经到来,华夏银行的业绩变化最为明显。

1、净息差——拐点的核心信号

净息差(NIM)是银行盈利能力的核心指标,也是过去几年拖累银行业绩的最大因素。2022年以来,在LPR多次降息、存量贷款重定价、存款定期化等多重压力下,商业银行净息差从2.0%以上持续下滑,到2024年跌至1.54%,银行业经历了史上最剧烈的息差压缩周期。

时间节点 商业银行整体净息差 环比变化 趋势判断

2024年四季度 1.54% — 持续下行

2025年二季度 1.42% -12BP 快速下探

2025年三季度 1.42% 持平 首次企稳

2025年四季度 1.42% 持平 连续三个季度走平

2026年一季度 多家银行环比回升 建设银行+2BP等 筑底确认

2、营收——结束两年负增长

营收负增长是2023-2024年银行业面临的最大困境。在息差大幅收窄的背景下,即使资产规模持续扩张,利息净收入增速也难以覆盖息差下降的缺口,导致行业整体营收连续两年同比下降。2025年这一局面终于被打破。

指标 2023年 2024年 2025年 2026Q1 趋势

上市银行营收增速 负增长 负增长 +1.38% 改善 拐点确认

上市银行利润增速 +1.0%左右 +0.5%左右 +1.44% +3.0% 加速改善

全行业净利润增速 约+3% 约+2% +2.3% — 持续正增

行业不良率 1.59% 1.50% 1.50% — 持续改善

赞同来自: laolii

汇总写一篇华夏银行最近两年利润变动分析2026年华夏银行一季报出来,我原本预测华夏银行有可能每股利润增长10-20%。结果实际是-3.13%,令人大失所望,股价也大跌超4%。这两天认真研究,发现了我以前没有注意到的方面。华夏银行实际盈利能力远超预期。下面从2024年年报说起。2023、2024全国房价大跌,同时2023、2024年国家分别提出首套房、所有房存量房贷调减利率。各银行息差被严重压缩,...请教大佬,华夏新增贷款质量是否可以评估,增加贷款对应不良会不会上升?我以前工作原因接触过一些银行信贷部的人员,在北京很多“大项目”的贷款,国有行风控不过不给放款的,最后都是zz任务给北京银行放款,不清楚同为gzw的华夏银行不知道这种兜底的活是否一样多

Twenty - 助力中国半导体技术突围

汇总写一篇华夏银行的业绩拐点已现,这个毋容置疑。但是它会不会在未来几个季度,持续用利润增加拨备?。。。毕竟它的拨备覆盖率已经低于150%的关注线了,欠债太多。。。

华夏银行最近两年利润变动分析

2026年华夏银行一季报出来,我原本预测华夏银行有可能每股利润增长10-20%。结果实际是-3.13%,令人大失所望,股价也大跌超4%。这两天认真研究,发现了我以前没有注意到的方面。华夏银行实际盈利能力远超预期。下面从2024年年报说起。

2023、2024全国房价大跌,同时2023、2024年国家分别提出首套房、所有房存量房贷调减利率。各银行息差被严重压...

赞同来自: laolii 、微微1976 、xianyuxia 、wzc87 、wind2012 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

华夏银行最近两年利润变动分析

2026年华夏银行一季报出来,我原本预测华夏银行有可能每股利润增长10-20%。结果实际是-3.13%,令人大失所望,股价也大跌超4%。这两天认真研究,发现了我以前没有注意到的方面。华夏银行实际盈利能力远超预期。下面从2024年年报说起。

2023、2024全国房价大跌,同时2023、2024年国家分别提出首套房、所有房存量房贷调减利率。各银行息差被严重压缩,贷款增速下降。想持续盈利需要找出新的盈利增长点。华夏银行扩大了国债的投资力度。2024年全部国债大涨,特别是长期国债大涨,可以说华夏占到先机。2024年年报显示PB垫底的华夏银行每股利润增长9.46%,要知道同年PB最高的银行股---招商银行只微微增长了0.53%。

2025年1月23日晚市场传闻华夏银行的董事长被带走。 1 月 27 日晚公司公告董事长因个人原因辞职(公告中没有感谢之词) , 而且是从 1月 24 日开始生效。 3 月 1 日北京银行原行长杨书剑任华夏银行的党委书记, 3 月18 日杨书剑被选举为董事长资格待审批。3 月 26 日政协第十四届全国委员会第三十四次主席会议在北京召开,会议审议通过关于撤销华夏银行原董事长政协第十四届全国委员会委员资格的决定。同年因为国债大跌,一季报显示华夏银行的公允价值损益变动科目同比负增长39.93亿,从而导致一季报利润只有50.63亿,同比每股利润下跌13.51%。

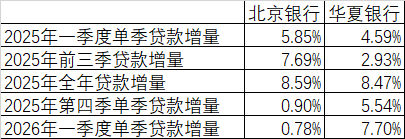

2025年5 月 20 日公告董事长杨书剑任职资格获国家金融监督管理总局核准, 其后杨书剑对华夏银行的人事进行了比较大的调整。2025年第四季度华夏银行的贷款突然发力,2026年第一季度更加爆发。 看看下面一组数据:

2026年一季度北京银行公告董事长霍学文因到龄离任,离任时间2026.2.12。这则公告结合北京银行华夏银行的贷款数据,不能推测出,因为北京银行的行长来到华夏银行做董事长,而且北京银行的董事长也因年龄离任,所以很多贷款业务被带到了华夏银行。

贷款大增将会增加华夏银行未来的营收、利润。但是因为短期暴增,当季提取了巨额的拨备,短期对本期利润是一个巨大的打击。来看看因为贷款暴增对华夏银行一季报利润的影响:

可以说一季度贷款多增900多亿。以900亿计算,看看多扣减了多少利润:

华夏银行贷款拨备比是2.27%,再考虑变成利润扣税25%。

900*2.27%*75%=15.3225亿

如果不超规模放贷,一季报利润是49.87+15.3225=65.1925亿

同比增长是 (65.1925-50.63)/50.63=28.76%

再来看看2025年四季度和2026年一季度两个季度发放贷款有多夸张,两个季度贷款从2025年三季度末24355.94亿增加到27666.35亿 增长 13.59%。而2021年三季度至2025年三季度,四年时间贷款只从 21792.11亿增长到 24355.94亿。增长只有 11.76%。

未来如果贷款增幅回撤(之前很多年份年度贷款增幅小于一季报贷款增幅),拨备可以释放,利润会回来的。

赞同来自: pppppp 、gaokui16816888 、YmoKing 、laolii

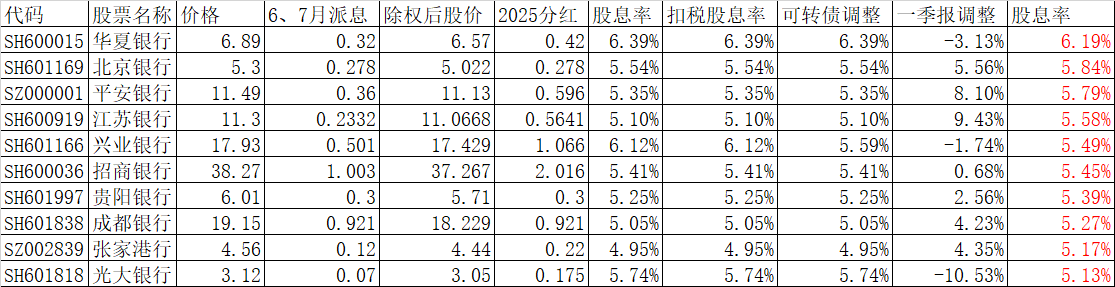

一季报出来,做了一个今年7月将2025年度分红分完后预测股息率的表格。股息率经过扣税(港股扣税20%),可转债调整(未来可转债转股会拉低每股净资产,摊薄每股分红),一季报盈利情况调整(乘以每股利润增长幅度),然后进行排序,保留股息率超5%的股票,得到下表。如有遗漏差错,请大家告知。继续研究上面表格里面的几个银行股。给出最近4年一季报贷款增幅,增幅平均值,今年一季报与过去四年均值差距。看看一季报哪些行多冲了贷款,进而多提取了拨备,相对隐藏了利润。

(港股内地银行股扣税后无一上榜)

如此看华夏银行,江苏银行很可能未来股息率相对更高。

赞同来自: piaji 、飞舞68 、flybirdlee 、laolii 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

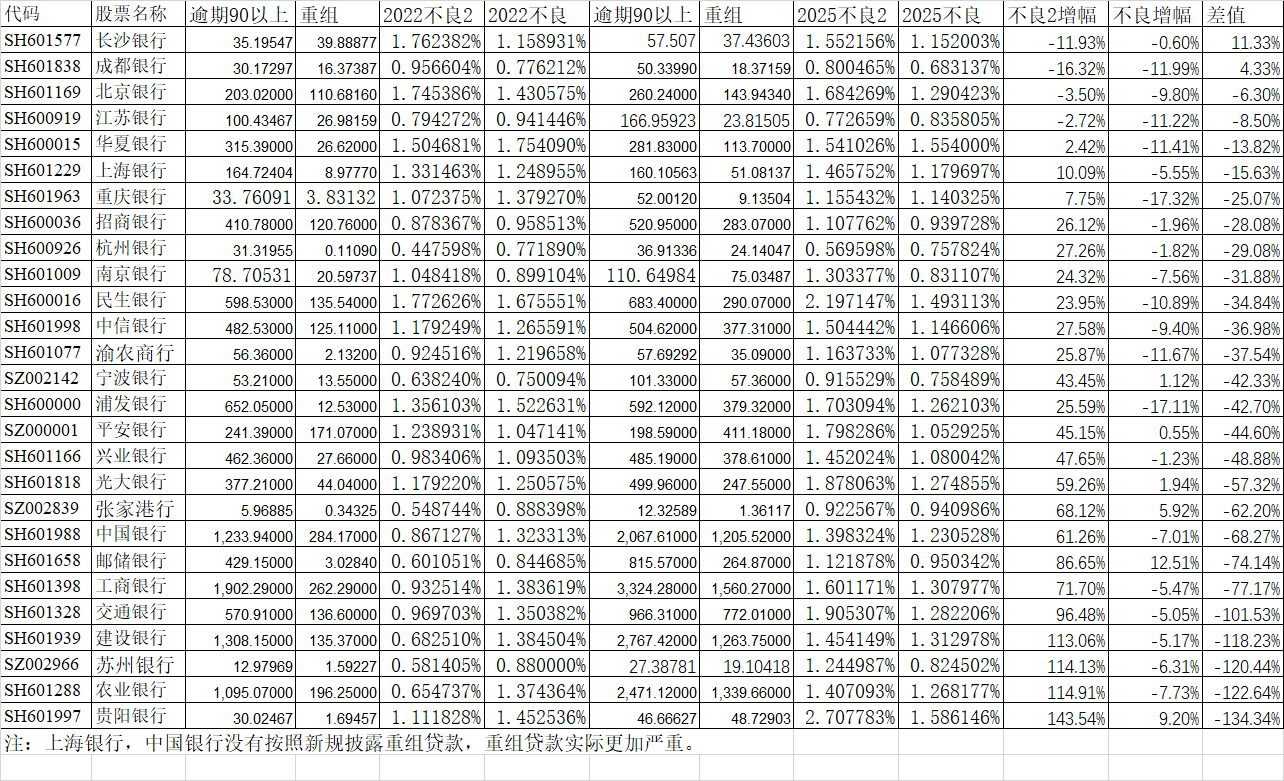

大家有没有感觉不同银行之间,同一个银行现在和以往之间定义不良贷款的尺度是不同的。我自己建立了一套银行股的系统,季报年报中的不良贷款,我已经不再采用。因为我感觉采用了,各行之间没有可比性。所以我使用我自己定义的不良率2这个指标。不良率2=(逾期90天以上贷款+重组贷款)/贷款总额。现在我来列个表看看各行的不良率2和不良率之间是如何变化的。

有了这个表格,可以清楚看出有些行逾期贷款飙升,给的不良率却在下降,这至少说明这个银行贷款纳入不良的尺度收紧了,以前可以纳入不良的现在都不纳入了。所以想买这些银行就要多分析分析了。

值得注意的是有两个银行没有按照新规披露重组贷款,公布的是不良重组贷款。

2023年7月1日生效的《商业银行金融资产风险分类办法》,之前使用的是《贷款风险分类指引》。这个变化对我的银行股系统影响最大的是重组贷款的定义。重组贷款新定义是指因借款人财务状况恶化,通过评估借款人的授信风险后,对借款合同还款条款作出调整的贷款,包含五级分类中分类为正常和关注类的贷款,报告期末重组贷款按照前述口径计算。以往年度重组贷款按照《贷款风险分类指引》口径计算,是因借款人无法按照合同约定正常还款,对借款合同还款条款作出调整的贷款,仅包含不良类贷款。

上海银行2025年年报有一行小字:重组贷款是指因借款人财务状况恶化,通过评估借款人的授信风险后,对借款合同还款条件作出调整的贷款,仅包含不良贷款。

中国银行2025年年报给的数据是:集团不良重组贷款总额为 1,205.52 亿元。注意前面多了“不良”两个字。

年报后半部分有这样一段:“重组贷款标准执行《商业银行金融资产风险分类办法》(中国银行保险监督管理委员会 中国人民银行令〔 2023〕第1号)。于2025年及2024年12月31日,本集团及本行发放贷款和垫款中逾期尚未超过90天的重组贷款金额不重大。”

一句话不重大,所以就不公布了

项目(%) 2025 年末 2024 年末 2023 年末正常类贷款迁徙率 2.18 1.35 1.52关注类贷款迁徙率 36.37 27.11 29.37次级类贷款迁徙率 68.43 64.62 66.76可疑类贷款迁徙率 78.23 41.09 67.10

正常类和可可疑类都翻倍了,但是拨备覆盖率和贷款拨备率还降了,感觉是牺牲质量换利润。

财报公布的不良贷款398.86亿(不含关注类)

如果36%的关注类变为不良,不良贷款还要增加685*36%=246.6亿,增加后的不良贷款率应为(398.86+246.6)/25666=0.0251484=2.51%>2.5%,需要警惕了。

我第一重仓也是华夏,想跟着您多学习一下如何全面分析银行业。

赞同来自: YmoKing 、鼠标1 、laolii 、gaokui16816888 、夜是故乡明 、更多 »

推算可比利润为 953.0795 ,推算公告利润为 968.4066 ,实际为862.91 ,差于预期。

推算可比股东权益为 35398.172 ,推算公告股东权益为 37430.035 ,实际为 37473.07,好于预期。

不良率之前为 1.312978 %,现在为 1.305696% ,略好。

拨备比之前为 3.061166 %,现在为 3.055590% ,略差。

原充足率 19.69 15.47 14.63 ,现充足率 19.00 15.06 14.26 下降

贷款 =289461.53-555.84

不良 3772.23

拨备 =3,772.23*234.02%

拨备覆盖率 234.02%

贷款拨备比 3.06%

其他权益工具 19997715.09

总体略好于预期

农业银行 2026年1季报点评

推算可比利润为 591.9407 ,推算公告利润为 626.5401 ,实际为751.85 ,好于预期。

推算可比股东权益为 27990.750 ,推算公告股东权益为 32746.663 ,实际为 32965.89,大幅好于预期。

不良率之前为 1.268177 %,现在为 1.250297% ,好于预期。

拨备比之前为 3.710051 %,现在为 3.657745% ,差于预期。

原充足率 17.93 12.97 11.08 ,现充足率 17.40 12.61 10.80 下降

贷款 284,241.18

不良 3,553.86

拨备 =3,553.86*292.55%

拨备覆盖率 292.55%

其他权益工具 47000000.00

总体好于预期

中国银行 2026年1季报点评

推算可比利润为 494.2627 ,推算公告利润为 522.7256 ,实际为566.31 ,好于预期。

推算可比股东权益为 27133.736 ,推算公告股东权益为 30918.108 ,实际为31033.58 ,好于预期。

不良率之前为 1.230528 %,现在为 1.217142% ,好于预期。

拨备比之前为 2.465636 %,现在为 2.472867% ,好于预期。

原充足率 18.85 14.34 12.53 ,现充足率 18.23 13.92 12.18

贷款 因为公告的贷款额含应计利息,用去年末贷款额和贷款增量估算:

=234075.14 *(1 4.25%)=244023.3335

不良 2,970.11

不良率 1.22%

拨备 =2,970.11* 203.17%

拨备覆盖率 203.17%

其他权益工具 36995275.98

总体好于预期

赞同来自: hua123 、YmoKing 、laolii 、gaokui16816888 、六毛 、更多 »

推算可比利润为 860.0900 ,推算公告利润为 888.9587 ,实际为 869.41,差于预期。

推算可比股东权益为 39233.007 ,推算公告股东权益为 43148.495 ,实际为 43273.91,好于预期。

不良率之前为 1.307977 %,现在为 1.307737% ,持平。

拨备比之前为 2.793781 %,现在为 2.803527% ,好于预期。

原充足率 18.76 14.94 13.57 ,现充足率 18.21 14.56 13.26

贷款 31648.252

不良 413.876

拨备 =413.876*214.38%=887.267369

拨备覆盖率 214.38%

其他权益工具 38465717.01

总体好于预期

浦发银行 2026年1季报点评

推算可比利润为 172.7803 ,推算公告利润为 177.9375 ,实际为 178.61,符合预期。

推算可比股东权益为 7472.761 ,推算公告股东权益为 8282.037 ,实际为 8337.71,大幅好于预期。

不良率之前为 1.262103 %,现在为 1.231686% ,好于预期。

拨备比之前为 2.532989 %,现在为 2.522370% ,差于预期。

原充足率 12.47 9.99 8.99 ,现充足率 12.48 10.00 9.02

贷款 58310.31

不良 718.20

拨备 =718.20*204.79%

拨备覆盖率 204.79%

总体预期

民生银行 2026年1季报点评

推算可比利润为 132.4625 ,推算公告利润为 141.8373 ,实际为 115.14,大幅差于预期。

推算可比股东权益为 5726.614 ,推算公告股东权益为 7004.124 ,实际为7004.96 ,符合预期。

不良率之前为 1.493113 %,现在为 1.460839% ,好于预期。

拨备比之前为 2.120837 %,现在为 2.073454% ,差于预期。

原充足率 13.06 11.47 9.38 ,现充足率 12.76 11.40 9.35

贷款 45269.87

不良 661.32

拨备 938.65

拨备覆盖率 141.94

贷款拨备比 2.07

总体差于预期

兴业银行 2026年1季报点评

推算可比利润为 220.6470 ,推算公告利润为 225.0656 ,实际为 238.32,好于预期。

推算可比股东权益为 8283.150 ,推算公告股东权益为 9124.342 ,实际为 9125.54,符合预期。

不良率之前为 1.080042 %,现在为 1.075018% ,略好预期。

拨备比之前为 2.466894 %,现在为 2.413645% ,差于预期。

原充足率 13.56 10.64 9.70 ,现充足率 13.20 10.41 9.5

贷款 61549.64

不良 661.67

拨备 1485.59

拨备覆盖率 224.52%

贷款拨备比 2.41

总体差于预期

交通银行 2026年1季报点评

推算可比利润为 254.9713 ,推算公告利润为 265.9104 ,实际为261.62 ,差于预期。

推算可比股东权益为 11625.542 ,推算公告股东权益为 12918.862 ,实际为 12906.74,差于预期。

不良率之前为 1.282206 %,现在为 1.296678% ,差于预期。

拨备比之前为 2.671881 %,现在为 2.629662% ,差于预期。

原充足率 15.96 12.70 11.43 ,现充足率15.61 12.48 11.25

贷款 94445.98

不良 1224.66

拨备 =1224.66 * 202.80%

拨备覆盖率 202.80%

贷款拨备比 2.63%

其他权益工具 12645004.15

总体大幅差于预期

张家港行 2026年1季报点评

推算可比利润为 5.4941 ,推算公告利润为 5.7308 ,实际为5.7638389460 ,略好。

推算可比股东权益为 188.269 ,推算公告股东权益为 209.005 ,实际为 212.9115911837,好于预期。

不良率之前为 0.94098 %,现在为 0.941978% ,持平。

拨备比之前为 3.094639 %,现在为 3.020830% ,差于预期。

原充足率 13.35 12.19 10.93 ,现充足率 13.08 11.92 10.73

贷款 1562.0200161657

不良 14.7138871644

拨备 =14.7138871644*320.69%

拨备覆盖率 320.69%

其他权益工具 199914.28

总体好于预期

邮储银行 2026年1季报点评

推算可比利润为 241.4837 ,推算公告利润为 253.0072 ,实际为257.26 ,好于预期。

推算可比股东权益为 10163.465 ,推算公告股东权益为 11371.119 ,实际为11524.18 ,大幅好于预期。

不良率之前为 0.950342 %,现在为 0.992908% ,差于预期。

拨备比之前为 2.166201 %,现在为 2.151135% ,差于预期。

原充足率 14.66 12.23 10.65 ,现充足率 13.73 11.38 10.18

贷款 101311.53

不良 1005.93

拨备 =1,005.93*216.65%

拨备覆盖率 216.65%,

其他权益工具 11999600.00

总体好于预期

中信银行 2026年1季报点评

推算可比利润为 178.1964 ,推算公告利润为 187.6501 ,实际为200.98 ,好于预期。

推算可比股东权益为 7329.225 ,推算公告股东权益为 8407.259 ,实际为8477.25 ,大幅好于预期。

不良率之前为 1.146606 %,现在为 1.145845% ,持平。

拨备比之前为 2.334561 %,现在为 2.319763% ,差于预期。

原充足率 12.80 10.90 9.48 ,现充足率12.51 10.69 9.33

贷款 59995.03

不良 687.45

拨备 =687.45*202.45%

拨备覆盖率 202.45%

其他权益工具 10494800.00

总体好于预期

赞同来自: 标准普通人 、郁闷的老湿 、laolii 、夜是故乡明

华夏银行贷款拨备比不算高,适当提升也算正常。

一季报营收巨幅增长情况下,归母净利润增长-1.5%,问题的关键点是一季报贷款的暴增。

我对比了一下:

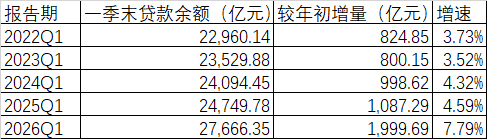

报告期 一季末贷款余额(亿元) 较年初增量(亿元) 增速

2022Q1 22,960.14 +824.85 3.73%

2023Q1 23,529.88 +800.15 3.52%

2024Q1 24,094.45 +998.62 4.32%

2025Q1 24,749.78 +1,087.29 4.59%

2026Q1 27,666.35 +1,999.69 7.79%

可以说本季度贷款多增900多亿。以900亿计算,看看多扣减了多少利润:

华夏银行贷款拨备比是2.27%,再考虑变成利润扣税25%

900*2.27%*75%=15.3225

这样如果不大规模放贷,华夏银行一季报利润应该增长28.76%:

49.87+15.3225=65.1925

同比增长(65.1925-50.63)/50.63=28.76%

Twenty - 助力中国半导体技术突围

赞同来自: laolii 、夜是故乡明 、大老虎342 、Cogitators

还有一种可能性,就是未来几年,华夏银行可能会逐步增加拨备,导致净利润一直无法增长。分红也保持不动。

Twenty - 助力中国半导体技术突围

赞同来自: 文撕墨客 、hjndhr 、chenjia900 、laolii

你那边有统计过F大强调要重点看的拨贷比吗?排名 银行名称 拨贷比(%)

1 招商银行 3.63

2 浦发银行 2.52

3 兴业银行 2.43

4 中信银行 2.32

5 平安银行 2.31

6 华夏银行 2.27

7 光大银行 2.14

8 浙商银行 2.12

9 民生银行 2.08

赞同来自: pppppp 、iMoravec 、gululu777 、laolii 、Twenty更多 »

补充拨备,华夏银行的拨备水平在股份行中属于垫底的。再说一遍这个表格毫无意义。

银行 拨备覆盖率(%)

招商银行 387.76

兴业银行 224.52

平安银行 219.59

浦发银行 204.79

中信银行 202.45

光大银行 162.22

浙商银行 155.63

华夏银行 146.37

民生银行 141.94

首先不良贷款,就根本随便写的。建行多年了逾期贷款重组贷款不断翻倍增长,据然说不良率下降。华夏银行逾期贷款重组贷款是大幅下降的。

其次,拨备核销掉不良,拨备覆盖率可以无穷大,目前上市银行拨备都远远大于不良,所以拨备覆盖率都可以看成无穷大。

京公网安备 11010802031449号

京公网安备 11010802031449号