Edge

Edge Chrome

Chrome Firefox

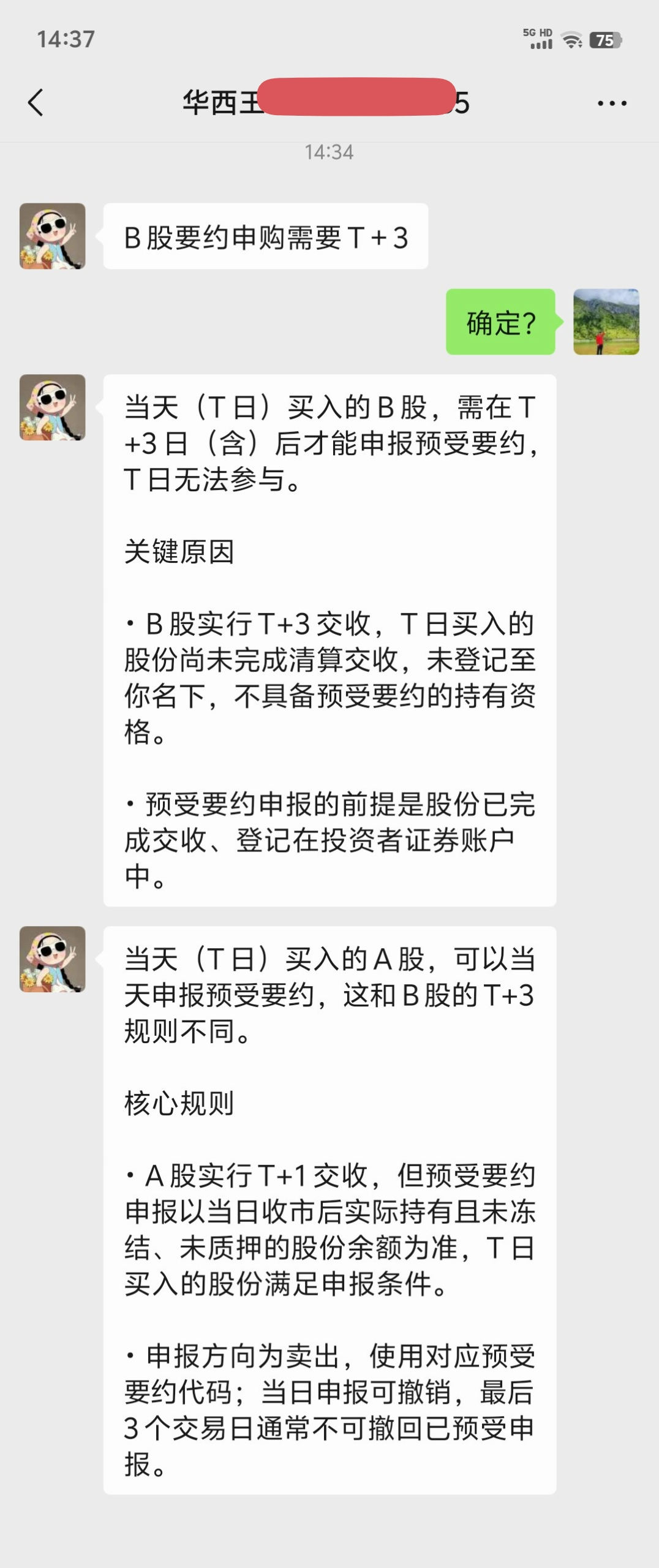

Firefox最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

赞同来自: 竹语松涛 、小猫50128015 、阿戒1899 、deepblue009

这玩意真是个纯垃圾,眼看要出坑了又来这么一下,我去他m的!我也恼火

不过当天新上任的高管貌似都背景强大

有人说这次是新老切割??洗澡?

周五冲高走了一半,结果收盘看到回落,又买回来了,我。。。。。

总想着大股东要约后应该有点后续吧,唉

赞同来自: gaokui16816888

荃银高科(300087)公告,公司于2026年1月30日收到中国证券监督管理委员会下发的《立案告知书》,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案。目前,公司各项生产经营活动均正常开展,上述事项不会对公司的正常生产经营活动产生重大影响。索赔

赞同来自: 丢失的十年 、odesklaura 、xiaobangtou 、sunpeak 、lgs11 、 、 、 、 、 、 、 、 、 、 、 、更多 »

荃银高科(300087)公告,公司于2026年1月30日收到中国证券监督管理委员会下发的《立案告知书》,因公司涉嫌信息披露违法违规,中国证监会决定对公司立案。目前,公司各项生产经营活动均正常开展,上述事项不会对公司的正常生产经营活动产生重大影响。这玩意真是个纯垃圾,眼看要出坑了又来这么一下,我去他m的!

德邦现金选择权股权登记日:2026 年 2 月 6 日。 申报主体:除京东卓风及其一致行动人德邦控股外现金选择权股权登记日登记在册的全体 A 股股东(限售或存在权利限制的股份等情形除外)。 申报期间:2026 年 2 月 9 日至2 月 12 日,期间公司股票及衍生品种停牌。 申报编号:A 股申报编号为 770004 申报简称:A 股申报简称德邦现金 申报方式:通过上海证券交易所交易系...非要申报四天,即使春节前资金回来也做不了春节期间的理财了!

赞同来自: 胖子马 、丢失的十年 、Ddkjdjjdjk 、h837031633 、gaokui16816888 、更多 »

申报主体:除京东卓风及其一致行动人德邦控股外现金选择权股权登记日登记在册的全体 A 股股东(限售或存在权利限制的股份等情形除外)。

申报期间:2026 年 2 月 9 日至2 月 12 日,期间公司股票及衍生品种停牌。 申报编号:A 股申报编号为 770004

申报简称:A 股申报简称德邦现金

申报方式:通过上海证券交易所交易系统网上申报,公司不提供现场申报方式。

申报方向:申报卖出;“申报买入”为无效申报;申报有效期内,当天可以撤单,次日开始不得撤回。

赞同来自: gaokui16816888

首先信达的大股东解禁是承诺不减持的,所以不用当心解禁,这次下跌也是需要跌出配置价值,可参考中国船舶;其次,合并不成功概率极低,毕竟是一个大股东,唯一担忧的应该是中金H的投票。这段时间的下跌,差点没拿住,毕竟买这几个的投资者大部分都是低风险套利者,本来就没指望几个点,反过来还倒贴谁也受不了,又都是大仓位,只能说股市没有绝对的无风险套利。需要把中金h拉上去

德邦股份:德邦物流股份有限公司2026年第一次临时股东会决议公告议案名称:关于以股东会决议方式主动终止公司股票上市事项的议案审议结果:通过现在通过了的情况下,我没有投票影响我最后拿钱吗

赞同来自: 秋高气怒号 、suijimanbu 、小猫50128015 、狂奔的奶牛 、BinnnZ 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

其次,合并不成功概率极低,毕竟是一个大股东,唯一担忧的应该是中金H的投票。

这段时间的下跌,差点没拿住,毕竟买这几个的投资者大部分都是低风险套利者,本来就没指望几个点,反过来还倒贴谁也受不了,又都是大仓位,只能说股市没有绝对的无风险套利。

赞同来自: cityhuntergu 、gaokui16816888

中金公司吸收合并信达证券和东兴证券,信达价格已经低于现金选择券价,各位都这么不看好信达,是担心这个事会失败的吗?这个现金选择权只能说是一个意向,多少概率能成功,应该超过60%吧,前段时间不是成功了一个中国船舶,也黄了一个海光信息。你如果有持股一年以上的耐心。拿着应该不会大亏。如果炒证券股了,他们还是能够涨一点的。大智慧当时可是跌到现金选择权10%以下的,后来赶上炒AI金融,火了一把。现在也快一年了。还没有什么动静呢。

赞同来自: 小猫50128015 、好奇心135 、sunpeak

创维集团持有创维光伏70%股权,所以创维光伏估值:18.92*6.13/0.7=165亿港元。创维光伏上半年盈利5亿左右,去年8亿多,预估今年盈利10亿,大概16PE,不算便宜,估计这个PE估值包含了告诉增长因素,但是明显增长已经放缓。

风险因素:1创维光伏净资产只有24亿,资产170多亿,负债150多亿,预估目前创维集团的负债基本都是由于光伏来的,典型高杠杆。

如果剥离传统电视业务和租赁业务,对黄氏家族百利无一害,提现了光伏市值,还把相对安全资产用25亿私有化了,风险隔离。

目前股价7.3港元,减去4元现金兑价,也就是70%创维光伏价格为3.3港元,3.3*18.92/70%=89亿,也就是市场对创维光伏估值给到9倍左右,鉴于高杠杆高负债,我认为10-12倍算是合理。

创维集团披露的私有化方案,并非单一的退市操作,而是与旗下创维光伏分拆上市深度绑定的组合动作,两者互为条件且同日完成

创维光伏将以介绍方式在港交所主板上市,此方式不发行新股、不募集资金。每股创维集团股份可获发约 0.37 股创维光伏股份,光伏股份理论价值约 6.13 港元。

同步,集团通过股份回购实现私有化退市。股东有两种选择,一是每股获得 4.03 港元现金;二是每股换取1股私有化后的创维集团新股份。理论总对价约 10.16 港元

A:4.03现金+0.37股光伏(约6.13元)=10.16 港元

B:1股不流通的创维集团+0.37股光伏(创维集团私有化后其将转为非上市公司)

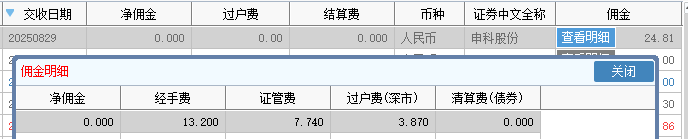

绝对错误。没有任何一个券商可以真正0佣金。你这个24.81元不就是券商收的佣金吗?别管用的什么经手费规费之类的名目,实质就是佣金。咨询的客户经理也没有普遍意义。各家券商是不一样的。正确答案是,大多数券商默认参与要约和卖出股票一样收费,你卖股票能给你零佣金吗?但有个别券商确实需要单独设置,否则按千三原价收取佣金。比如申万就需要特别留意,他们就干过这事。所以第一次参与要约或现金选择权的别偷懒,主动联...先搞清楚基础知识吧老兄。

空钩客 - 笑指涨跌皆刍狗,坐观盈亏入空舟

赞同来自: 小猫50128015 、hannon

由于目前B股要约收购是第一次,所以无法确定具体费用(只能参考A股收费,具体以实际交易产生费用为主)

深圳市场股票:需收取佣金(同股票交易佣金)、印花税(成交金额的万分之五)、过户费(成交金额的十万分之一)。

上海市场股票:需收取佣金(同股票交易佣金)、印花税(成交金额的万分之五)、过户费(股票面值的万分之五)。

我又仔细阅读了公告,应该是先分0.37股创维光伏股份,然后把你手里的创维集团股票再以4.03港元现金或换成一股创维光伏股份的股票。给予公众股东的分配方案 ,我的理解是:

可以理解为:公司认为一股创维光伏股份的股票=4.03港元。

怎么前面分给你的股票又估值为每股16.57港元了。又偷换概念的嫌疑。

如果选择拿按4.03港元估值:4.03+0.37*4.03=5.52港元

如果选择拿股份按16.57港元估值:(1+0.37)*16.57...

1股现有创维集团股票 = 4.03元+ 0.3699779股创维光伏(理论价值6.13元)=10.16元

或:

1股现有创维集团股份=1股创维集团新股份(回购缩股后,且将不上市,一般外部股东不选)

绝对错误。没有任何一个券商可以真正0佣金。你这个24.81元不就是券商收的佣金吗?别管用的什么经手费规费之类的名目,实质就是佣金。银河也是默认千三

咨询的客户经理也没有普遍意义。各家券商是不一样的。

正确答案是,大多数券商默认参与要约和卖出股票一样收费,你卖股票能给你零佣金吗?但有个别券商确实需要单独设置,否则按千三原价收取佣金。比如申万就需要特别留意,他们就干过这事。

所以第一次参与要约或现金选择权的别偷懒,主...

赞同来自: littleboy886 、猥琐发育

应该是全部券商都可以0净佣金。绝对错误。没有任何一个券商可以真正0佣金。你这个24.81元不就是券商收的佣金吗?别管用的什么经手费规费之类的名目,实质就是佣金。

下图是申科股份要约,16.13元交割了24000股,印花税193.56,佣金24.81,佣金的明细如下:

我咨询过客户经理,要约和现金选择权是一样的。

咨询的客户经理也没有普遍意义。各家券商是不一样的。

正确答案是,大多数券商默认参与要约和卖出股票一样收费,你卖股票能给你零佣金吗?但有个别券商确实需要单独设置,否则按千三原价收取佣金。比如申万就需要特别留意,他们就干过这事。

所以第一次参与要约或现金选择权的别偷懒,主动联系你券商的客户经理,让他们给你落实一下佣金。

应该是全部券商都可以0净佣金。下图是申科股份要约,16.13元交割了24000股,印花税193.56,佣金24.81,佣金的明细如下:我咨询过客户经理,要约和现金选择权是一样的。所以核心是咨询并得到确切答复。每次现金选择权之后都会有人说费用不对,多收好多,但后找补基本没可能。

赞同来自: qgj8848 、我心安然 、Tom20221130 、起个名

行权的费用问题一定要求券商事先给你确定性说法。否则多扣了也不会退。记住这一点就行。行使现金选择权,沪市股票和深市股票的费用有所区别:

1、沪市:

(1)佣金:按照您A股佣金比例收取(起点5元,即不足5元按5元收取);

(2)过户费:行权股票面值(1股为1元)的万分之5;

(3)印花税:成交金额的万分之5。

2、深市:

(1)印花税:成交金额的万分之5;

(2)过户费:行权股票面值(1股为1元)的万分之5;

(3)结算费:成交金额的十万分之1.5。

总之,比买卖股票手续费高一些。如果不事前给客户经理谈好,佣金一律按千三计算。

京公网安备 11010802031449号

京公网安备 11010802031449号