Edge

Edge Chrome

Chrome Firefox

Firefox主要依据在于底层逻辑完全同源:

2015年创业板泡沫破裂,分级A凭借下折托底、约定收益的制度安全垫,成为绝对收益资金的核心出口;

当下低价高评级转债,靠到期面值兑付、回售保护、下修转股价三重条款焊死债底,央国企、高评级等优质主体转债持有到期本金风险极低,科技熊市下的资金承接逻辑与当年分级A完全一致。

另外关于可转债估值分化也一并说明:

当前全市场转债均价超133元,平均转股溢价率近49%,高价小盘新券估值偏高、股性极强,并不适用这个避险逻辑。

就像2015年只有折价高评级分级A才是真正的避风港一样,本讨论仅针对120元以下的偏债高评级标的,与高溢价股性转债不在同一讨论框架内。

赞同来自: caifeng2018 、包包肚 、rong9004 、lixianghui1982 、好奇心135 、 、更多 »

现在很多老登股已经5%的股息了,再跌能跌多少?到7%的股息吗就在这些股息5%以上的老登股躲牛市,也能躲熊市。现在看5%,等明年财报一出来,就3%了

又或者

今年下半年低开低走,明天财报一出来,还是5%

赞同来自: wz2105

您又可以继续加仓了。没想到你还这么挂念操心我的持仓,不会让你失望的,过几年会狠狠打你脸的,希望那时你还没被股市淘汰,还能在jsl看到此帖。

还真是每天都在买入,开启的是无限现金网格买入+踢+波段模式,网格大小1元钱,网格量是持仓的2%,这种模式用于移动,拉长周期看,理论上是不可能亏钱的。

资金准备比较充足,把之前出金的资金转回了一些到股市,暂未考虑融资,当移动股息率高于8%之后可能会用部分融资额度来加大网格量(估计很难到达)。

目前移动浮亏-1.75%,准备拿10%-15%给它回撤,也比科技崩盘时走A字好,毕竟科技已经吃了5-10倍了,节后希望有机会继续把剩余三祥仓位逐步转移到移动,彻底躺平吃息您又可以继续加仓了。

赞同来自: KevinLe 、horizon668 、甜肉粽 、happysam2018 、有耐心的普通人 、 、 、更多 »

另外就是cpi增速还要关注石油价格上涨带来的,还是基础生活用品带来的(例如水、电、煤、气、猪肉、蔬菜、农产品),ppi还要区分哪些是和AI相关的制造业还是其他制造业。因为石油价格上涨和AI制造业利润增速高是已经定价了的,更重要的是基础生活品价格上涨和非AI类制造业的PPI价格上涨,这些代表了整个经济走出通缩了。

新新新韭菜 - 新韭菜买啥啥跌,卖啥啥涨

赞同来自: happysam2018 、wuchunlong

用什么躲熊市已经不重要,科技崩不崩也已不是最重要。2026年已经过半,今年全年可能要亏损或许更重要。风格不变情况下,没你说的那么痛苦。2023,2024年相对是有超额收益的。

2025年是撕裂行情的元年。2026年则是撕裂整个世界的一年。

以及2025也不艰难,只是赚钱少了一截。2026年,也不离谱,亏损也只是一丢丢。

在收益率有限情况下,如何让自己体验感不太差,才是努力的方向

目前移动浮亏-1.75%,准备拿10%-15%给它回撤,也比科技崩盘时走A字好,毕竟科技已经吃了5-10倍了,节后希望有机会继续把剩余三祥仓位逐步转移到移动,彻底躺平吃息哎……你活在自己的想象中。

给你一组数据吧

你知道韩国三星电子的市值有多大?

它的市值比肩中国四大银行总和,是腾讯+阿里的两倍。

你再想一下就好了。

你那点财富,在上述量级的趋势中,有什么用?

优势是一点一点建立的,也是一点一点失去的。

很多老登股根本就不存在分红减少这个选项,跌29%看似很多,实际在5%的分红面前也不算什么。我知道业绩稳定,分红稳定的老登股,股息率7%不是常态,真到那天我会继续买,回到5%左右的机会很大。求推荐分红不会减少的老登股

赞同来自: fdj95380 、happysam2018 、文撕墨客 、luckzpz

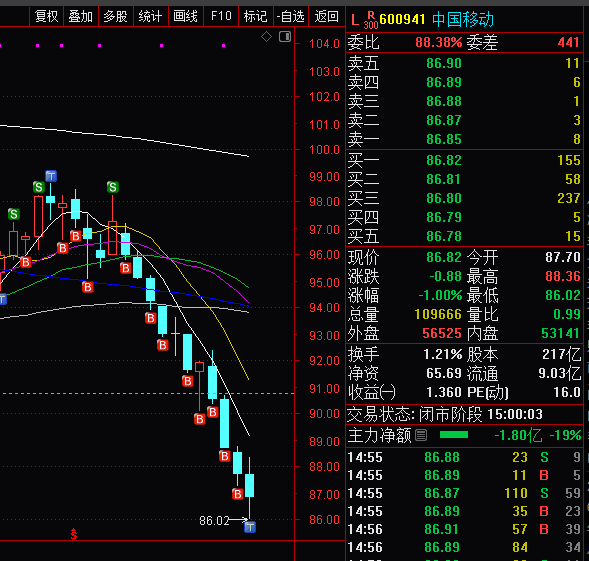

己经把85%的科技仓位转到了中国移动躲熊市,剩下的15%科技待股价超过中国移动后也全部转到中国移动来单吊最近媒体一直攻击移动运营商对新人提供优惠新手礼包,对老人还是高价套餐。一堆社会舆论。祝好运。

赞同来自: jcd888 、happysam2018 、文撕墨客 、luckzpz

中证500的波动率看起来已经不低了,VIX算是在高位了,buy put成本很高啊,是不是现在用合成空头更合适。赞同,大A对待衍生品过于谨小慎微了,到现在了创业板和中证2000股指期货还不推出。

最近行情是否诡异,手里的老登股也知道有价值低,但完全没有可以对冲系统风险的工具,所有的宽基指数都在涨,手里的股票却在跌,市场急需中证2000ETF,微盘股ETF这种期权,中证1000已经完全没法代表市场上的小盘股了。

赞同来自: KevinLe

中证500的波动率看起来已经不低了,VIX算是在高位了,buy put成本很高啊,是不是现在用合成空头更合适。既然是躲熊市,就是要充分利用期权盈亏的非线性优势作为保险

最近行情是否诡异,手里的老登股也知道有价值低,但完全没有可以对冲系统风险的工具,所有的宽基指数都在涨,手里的股票却在跌,市场急需中证2000ETF,微盘股ETF这种期权,中证1000已经完全没法代表市场上的小盘股了。

合成空头的盈亏曲线和融券做空是一样的,是线性的,收益有限亏损无限,起不到保险的作用

VIX的相对高位,和IV的绝对高位是不一样的

中证500期权的IV和时间价值损耗,相比科创板、创业板期权仍然有很大的优势

赞同来自: KevinLe

5元/ 100=5% 5元/71=7% 要跌 29% 哈哈, 你仔细算算。 买个稳定的老登, 跌 29% 你受的了? 还没算 如果分红减少。。。。。 一算吓死。很多老登股根本就不存在分红减少这个选项,跌29%看似很多,实际在5%的分红面前也不算什么。

我知道业绩稳定,分红稳定的老登股,股息率7%不是常态,真到那天我会继续买,回到5%左右的机会很大。

赞同来自: kakasdu 、haitun2011 、king1000 、caifu 、happysam2018 、 、 、 、 、 、 、 、更多 »

赞同来自: piousndw 、lcl9988 、happysam2018 、tigerpc

2025年是撕裂行情的元年。2026年则是撕裂整个世界的一年。

京公网安备 11010802031449号

京公网安备 11010802031449号