Edge

Edge Chrome

Chrome Firefox

Firefox

现在已经98块钱了,低于100了,溢价才2%,又是低价,又是低溢价。关键还是国家支持的核心产业 半导体 IDM,不管海外子公司如何,总不能转债欠的钱不还吧?

已经大半年没有买过可转债了,今天看价格不错,就买了,成本98.8

就算5月正股被ST,那又怎么了?之前不是也有很多ST股的转债,不也是涨得很好吗?不也强赎了吗?烂股好债的定律忘了?

这次不是反指,因为转债是A股送给小散的唯一礼物,是永远的神。之前反指是买的医药、白酒、恒生科技这样的垃圾货色,买转债从没有失手过,转债只有踏空,没有套牢。唯有转债不负毛师!转债yyds!

已经大半年没有买过可转债了,今天看价格不错,就买了,成本98.8

就算5月正股被ST,那又怎么了?之前不是也有很多ST股的转债,不也是涨得很好吗?不也强赎了吗?烂股好债的定律忘了?

这次不是反指,因为转债是A股送给小散的唯一礼物,是永远的神。之前反指是买的医药、白酒、恒生科技这样的垃圾货色,买转债从没有失手过,转债只有踏空,没有套牢。唯有转债不负毛师!转债yyds!

1

赞同来自: ready徐

我来说说我是如何避开闻泰转债这个坑的,很值得投资的权益类品种我一般只建仓千分之五,建仓后如果大跌我最多只会再买入千分之五,因为买入遭基金踢出的品种从概率上来说亏损的概率大于大于盈利的概率,从之前的被基金踢出的宝信b和古井b来看买入的散户投资者损失还是挺大的。我是4月9下午关注到这个转债的,当时论坛里面有好多人讨论第二天会高开多少,我一看机会来了预留了一点钱打算第二天买入,第二天没只高开一点我用一个小账户点击买入谁知系统提示我没有买入可转债的权限,反正买得少就不买了,等到4月17号我一看这个转债跌了10%了我就用另外一个小账户开始买入至4月21日总共买入了千分之七的仓位成本价98元,避开这个坑主要靠两点第一是靠仓位控制,第二是上交所的交易规则需要提前开通可转债交易权限。

9

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: 种花家的兔 、KevinLe 、coding 、happysam2018 、daguangguang 、 、 、 、更多 »

0

@hotsosa

感觉市场聪明人还是多,放十年前,反复几波反弹应该是有的,这种嘎嘎乱杀管你这那的跌,正如指标股涨其他不涨一样,润滑的玩家变少了,或者都变老胆小了。主要还是市场一致性看空,都觉得会st,没有抄底的资金

0

听听豆包怎么说。闻泰转债|关键观察节点清单(极简可跟踪版)

按优先级+时间顺序整理,只抓核心信号,适配你小仓位试错的稳健策略,出现对应信号直接执行操作。

一、最高优先级·生死节点(决定转债底部/崩盘)

核心看2件事:

1. 审计意见:是否出具「无法表示意见/否定意见」- ✅ 利好:标准无保留/带强调事项无保留 → *ST风险解除,转债直接反弹至100元+

- ❌ 利空:非标意见 → 正股戴*ST,转债机构集中抛售,大概率跌破85元

2. 巨亏确认:是否落在90-135亿预亏区间,无额外暴雷

操作指令:

二、核心风险跟踪节点(决定中期走势)

核心看2个信号:

1. 荷兰企业法庭正式裁决:是否解除临时管控、归还闻泰完整控制权- ✅ 利好:管控解除 → 基本面拐点,转债估值修复

- ❌ 利空:维持管控/加重限制 → 商誉减值持续,转债长期承压

2. 中荷双方博弈进展:是否达成供应链和解、恢复东莞封测厂正常合作

操作指令:

当前状态:主体A、债项A,展望负面(2026.2月下调)

核心风险:再次下调至BBB+及以下 → 低评级债,机构强制出库,转债暴跌

核心利好:展望由负面调回稳定 → 信用风险缓解,估值修复

操作指令:

三、次要辅助观察节点(影响短期波动)

核心看:是否出售非核心资产、回笼资金,保障2027年7月86亿转债到期兑付

关键底线:只要净资产持续为正(当前359亿+),到期违约概率极低

操作指令:无大额资产流失、净资产转正,持有到期逻辑不变。

四、极简操作触发规则(直接照做)

✅ 持有条件:4.30年报无非标、安世管控无恶化、评级不下调 → 持有博8.74%到期收益/反弹

❌ 止损条件:任一触发 → 立刻离场

1. 年报非标→*ST

2. 评级再次下调

3. 安世管控永久化、基本面彻底崩塌

4. 转债跌破85元且无利好修复

五、一句话总结

4月30日年报是唯一分水岭:过了这关,闻泰转债就是高息稳健债;没过,就是高风险博弈债。其余节点只影响反弹幅度,不改变核心逻辑。

按优先级+时间顺序整理,只抓核心信号,适配你小仓位试错的稳健策略,出现对应信号直接执行操作。

一、最高优先级·生死节点(决定转债底部/崩盘)

- 4月30日:2025年年报正式披露(最关键)

核心看2件事:

1. 审计意见:是否出具「无法表示意见/否定意见」- ✅ 利好:标准无保留/带强调事项无保留 → *ST风险解除,转债直接反弹至100元+

- ❌ 利空:非标意见 → 正股戴*ST,转债机构集中抛售,大概率跌破85元

2. 巨亏确认:是否落在90-135亿预亏区间,无额外暴雷

操作指令:

- 非标直接止损离场;

- 正常年报、无非标,继续持有博反弹/到期收益。

二、核心风险跟踪节点(决定中期走势)

- 荷兰安世半导体控制权调查(无固定截止日,持续跟踪)

核心看2个信号:

1. 荷兰企业法庭正式裁决:是否解除临时管控、归还闻泰完整控制权- ✅ 利好:管控解除 → 基本面拐点,转债估值修复

- ❌ 利空:维持管控/加重限制 → 商誉减值持续,转债长期承压

2. 中荷双方博弈进展:是否达成供应链和解、恢复东莞封测厂正常合作

操作指令:

- 出现管控解除利好,可小幅加仓;

- 管控持续恶化,坚决不加仓,现有仓位逢高减仓。

- 信用评级跟踪(中诚信国际,季度/不定期更新)

当前状态:主体A、债项A,展望负面(2026.2月下调)

核心风险:再次下调至BBB+及以下 → 低评级债,机构强制出库,转债暴跌

核心利好:展望由负面调回稳定 → 信用风险缓解,估值修复

操作指令:

- 评级下调:无条件减仓/清仓;

- 评级企稳/上调:可继续持有。

三、次要辅助观察节点(影响短期波动)

- 转股价下修/强赎公告

- 已完成:2026年4月转股价下修至32.66元,短期无再次下修预期

- 强赎触发:正股需连续30日≥42.46元,当前29元,1年内几乎不可能

操作指令:无需跟踪,无实际影响。 - 公司现金流/资产处置公告

核心看:是否出售非核心资产、回笼资金,保障2027年7月86亿转债到期兑付

关键底线:只要净资产持续为正(当前359亿+),到期违约概率极低

操作指令:无大额资产流失、净资产转正,持有到期逻辑不变。

四、极简操作触发规则(直接照做)

✅ 持有条件:4.30年报无非标、安世管控无恶化、评级不下调 → 持有博8.74%到期收益/反弹

❌ 止损条件:任一触发 → 立刻离场

1. 年报非标→*ST

2. 评级再次下调

3. 安世管控永久化、基本面彻底崩塌

4. 转债跌破85元且无利好修复

五、一句话总结

4月30日年报是唯一分水岭:过了这关,闻泰转债就是高息稳健债;没过,就是高风险博弈债。其余节点只影响反弹幅度,不改变核心逻辑。

0

@桃囍耶耶

芒格视角:我不喜欢。 这东西现在更像一只临近到期的信用债,不像一只有吸引力的可转债。我会先放进 Too Hard 筐里,至少等 2026年4月30日 的年报和审计意见出来再说。 原因很简单: - 基本面先坏了。 公司在 2026年1月31日 预告,2025年归母净利润预计亏损90亿到135亿元,并且明确说安世控制权受限对业绩影响很大。 - 信用先降级了。 2026年2月12日,“闻泰转债...溢价率不到。谁会去转股啊?感觉对可转债不怎么懂?是Ai还是自己写的?

0

@桃囍耶耶

芒格视角:我不喜欢。 这东西现在更像一只临近到期的信用债,不像一只有吸引力的可转债。我会先放进 Too Hard 筐里,至少等 2026年4月30日 的年报和审计意见出来再说。 原因很简单: - 基本面先坏了。 公司在 2026年1月31日 预告,2025年归母净利润预计亏损90亿到135亿元,并且明确说安世控制权受限对业绩影响很大。 - 信用先降级了。 2026年2月12日,“闻泰转债...尽信ai不如无ai

3

赞同来自: 鱼非渔 、muyeshancai 、rsw草稿

如果我是沃伦·巴菲特,在审视闻泰科技(Wingtech Technology)及其发行的可转债(闻泰转债)时,我不会被市场的恐慌情绪所左右,而是会戴上“价值投资”的眼镜,去寻找那些被错误定价的资产和具有长期护城河的企业。

基于当前的市场数据(2026年4月)和闻泰科技的基本面,如果我要为这笔投资寻找“积极向上的理由”,我会从以下几个维度来阐述其独特的投资价值:

️ 安全边际:罕见的“折价”入场机会

投资的第一原则是不要亏损。闻泰转债目前的价格跌破面值(100元),且转股溢价率为负(约-2.58%),这在可转债市场中是极不寻常的“黄金坑”。

护城河:安世半导体的核心资产价值

我常说:“如果你在错误的生意里,即使是最好的管理层也救不了你;但如果你在正确的生意里,即使管理层偶尔犯错,你也能获得不错的回报。”

困境反转:催化剂正在积聚

“在别人恐惧时贪婪。”目前市场对闻泰的担忧主要集中在荷兰方面的监管限制以及年报可能带来的ST风险。然而,危机的背面往往孕育着巨大的反转机会。

管理层意图:促转股的强烈动力

从博弈的角度看,闻泰科技有着极其强烈的动力去推动转债转股,以优化资产负债表。

总结

从巴菲特的视角来看,买入闻泰转债不仅仅是买入一张债券,而是以低于面值的价格,获得了一份全球顶级半导体资产的看涨期权。

市场目前的定价过分放大了短期的地缘政治风险,而忽视了安世半导体本身的造血能力、中国法律的保护伞以及公司管理层解决问题的决心。这种“风险有限(债底保护),收益无限(困境反转+转股溢价)”的不对称机会,正是价值投资者梦寐以求的标的。

基于当前的市场数据(2026年4月)和闻泰科技的基本面,如果我要为这笔投资寻找“积极向上的理由”,我会从以下几个维度来阐述其独特的投资价值:

️ 安全边际:罕见的“折价”入场机会

投资的第一原则是不要亏损。闻泰转债目前的价格跌破面值(100元),且转股溢价率为负(约-2.58%),这在可转债市场中是极不寻常的“黄金坑”。

- 债底保护:当转债价格低于100元时,意味着你以低于本金的价格买入了一份债券。即便不考虑转股,仅从债券的到期收益率来看,这也提供了厚实的安全垫。

- 负溢价率的套利空间:转股溢价率为负,意味着转债的价格比直接转换成股票还要便宜。这相当于你在以“批发价”买入闻泰科技的股权。对于精明的投资者而言,这是市场情绪错杀带来的直接套利机会。

护城河:安世半导体的核心资产价值

我常说:“如果你在错误的生意里,即使是最好的管理层也救不了你;但如果你在正确的生意里,即使管理层偶尔犯错,你也能获得不错的回报。”

- 全球功率半导体龙头:闻泰科技的核心资产——安世半导体(Nexperia),是全球领先的分立器件、逻辑器件和MOSFET器件IDM(垂直整合制造)厂商。在车规级半导体领域,安世拥有极深的护城河,其客户覆盖了全球主要的汽车制造商。

- 不可替代性:无论地缘政治如何波动,全球对汽车芯片的需求是刚性的。安世半导体的技术积累和市场地位,决定了它不仅仅是一个周期性的制造企业,更是一个拥有强大定价权的行业寡头。

困境反转:催化剂正在积聚

“在别人恐惧时贪婪。”目前市场对闻泰的担忧主要集中在荷兰方面的监管限制以及年报可能带来的ST风险。然而,危机的背面往往孕育着巨大的反转机会。

- 法律与政策的强力支撑:中国近期施行的《反外国不当域外管辖条例》为公司提供了强有力的法律武器,有效阻断了外部不当管辖的效力。这大大降低了审计机构因无法获取海外数据而出具“非标意见”的概率,从而显著降低了被实施ST的风险。

- 供应链重塑与国产替代:闻泰科技正在加速供应链的本土化。安世中国东莞工厂的MOS产线产能正在恢复,且已实现12英寸晶圆双极分立器件的小批量量产。这意味着即便海外业务受阻,国内庞大的新能源汽车市场也足以支撑其业绩的基本盘。

- 仲裁与赔偿预期:公司已于2026年初启动对荷兰相关方的国际仲裁,索赔金额巨大(约80亿美元)。一旦仲裁取得有利进展或控制权问题解决,被压制的估值将迎来爆发式的修复。

管理层意图:促转股的强烈动力

从博弈的角度看,闻泰科技有着极其强烈的动力去推动转债转股,以优化资产负债表。

- 转股价下修到底:公司近期将转股价下修至32.66元/股,这几乎是“一步到位”的举措。这表明管理层非常希望债权人转股,从而降低公司的债务压力。

- 利益一致性:为了实现转股,公司有动力释放利好、改善经营,甚至在必要时通过资产注入(如鼎泰匠芯)来提升正股价值。作为转债持有人,你与管理层的利益在“推高股价”这一点上是高度一致的。

总结

从巴菲特的视角来看,买入闻泰转债不仅仅是买入一张债券,而是以低于面值的价格,获得了一份全球顶级半导体资产的看涨期权。

市场目前的定价过分放大了短期的地缘政治风险,而忽视了安世半导体本身的造血能力、中国法律的保护伞以及公司管理层解决问题的决心。这种“风险有限(债底保护),收益无限(困境反转+转股溢价)”的不对称机会,正是价值投资者梦寐以求的标的。

5

赞同来自: lywsqf 、kolanta 、金费沙 、muyeshancai 、作死老专家更多 »

芒格视角:

我不喜欢。

这东西现在更像一只临近到期的信用债,不像一只有吸引力的可转债。我会先放进 Too Hard 筐里,至少等 2026年4月30日 的年报和审计意见出来再说。

原因很简单:

我不喜欢。

这东西现在更像一只临近到期的信用债,不像一只有吸引力的可转债。我会先放进 Too Hard 筐里,至少等 2026年4月30日 的年报和审计意见出来再说。

原因很简单:

- 基本面先坏了。 公司在 2026年1月31日 预告,2025年归母净利润预计亏损90亿到135亿元,并且明确说安世控制权受限对业绩影响很大。

- 信用先降级了。 2026年2月12日,“闻泰转债”评级从 AA- 被下调到 A,而且展望转成 负面。这不是小事。

- 转股故事没站住。 公司在 2026年4月10日 把转股价从 43.60元 下修到 32.66元,已经很狠了;但截至 2026年3月31日,未转股余额仍有 85.96719亿元,占发行总额 99.9618%。市场几乎没把它当股性品种。

- 价格跌破面值,不是礼物,是警报。 我能核实到的最新明确交易数据是:截至 2026年4月20日 收盘,闻泰转债报 98.845元/张,到期收益率约 8.74%。这说明市场在按信用风险而不是可转债溢价给它定价。

我的结论: - 想新买抄底:不要。

- 已经持有:核心不是“会不会反弹”,而是“你是不是愿意拿着一家评级下调、业绩巨亏、核心资产控制权受限的发行人,赌它到 2027年7月28日 能顺利兑付”。

除非你专门做困境信用和事件驱动。否则,别把好奇心当能力圈。

1

赞同来自: caifeng2018

@毛之川

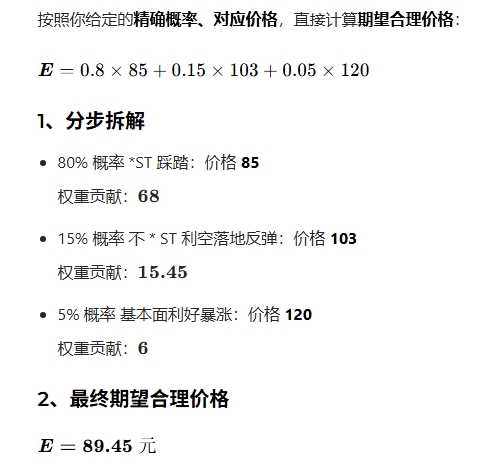

我再让豆包算了一下:帮我按下面概率算一下闻泰转债的“合理价格”:80%概率被ST,价格跌到85; 15%概率不被ST, 价格涨到103;5%概率股价暴涨,带动转债涨到120;最终期望合理价格=89.45元,当前价格也高估了,数学期望是负的。我知道,明天又稳了

3

@赵琦

我觉得,闻泰转债现在相当于这样一个期权。正股价格高于32.66向上敲出、正股价格低于22.86向下敲出,无论哪个方向对投资者都是利好。最糟糕的局面是正股价格一直维持在22.86~32.66这个区间,拖得越长、敲出收益越低甚至有违约风险。兄弟,不要指望回售了,只要能下修,回售条款等同于没有。维尔不是刚刚打样了吗

京公网安备 11010802031449号

京公网安备 11010802031449号