Edge

Edge Chrome

Chrome Firefox

Firefox1.组合要简单,便于笨人管理,最好不用管理。

2.要能产生稳定现金流,可以解决温饱。

3.投资组合要高度分散,便于在遇到急用钱的时候方便卖。

我研究过他的故事。盛为了财产传承,全世界考察了一圈,发现最合适的就是信托。可惜,国内当时没有这种制度,更别说信托法。他就破开荒地搞了个类信托,但是毕竟没有法律支持。最后实际上是被政府蛊惑败家儿子和没文化的小妾(正妻死了,儿子是小妾生的)把信托拆了。拆完好像政府真接拿了20%还是30%的手续费,记不清了。

败光了,是信托被拆了的事了。当然,还是能混的,最后实在混不下去是因为财产被没了。

将来会不会有信托贷?每个月要领的钱提前截胡啊。

盛宣怀当时的财富够子孙们至少豪华的生活十代,结果老四给败光了。秦始皇当初设想好了治理国家整套方案,妄想着万世,结果,二世而亡。干吗想那么远?白想的。给你们吃转基因食品 都生不出来了

赞同来自: gaokui16816888

找开发商谈个批发价,打折买一二线城市核心地段的新建公寓,以成都为例,含统一简单装修的成本,大约在30-50万每套吧。就按40万买25套算吧,差不多就是一整层楼了。房产税需要交吗?应该要按照租金12%比例缴纳

目前来说,不考虑空置的租金回报率可以做到6%左右,实际就按5%算吧。一年50万,对普通打工人来说也超过天花板了。

因为地点集中且装修统一,管理起来并不太费事,正常人自己管理完全没有问题。管理这么多房产的房东,也可以算是一份工作了吧。

如...

赞同来自: 小丹99999 、sybil03 、happysam2018 、gaokui16816888 、wangyuanzheng 、更多 »

找开发商谈个批发价,打折买一二线城市核心地段的新建公寓,以成都为例,含统一简单装修的成本,大约在30-50万每套吧。就按40万买25套算吧,差不多就是一整层楼了。中国自古就有盛世房产收租,乱世黄金乡下的做法。

目前来说,不考虑空置的租金回报率可以做到6%左右,实际就按5%算吧。一年50万,对普通打工人来说也超过天花板了。

因为地点集中且装修统一,管理起来并不太费事,正常人自己管理完全没有问题。管理这么多房产的房东,也可以算是一份工作了吧。

如...

周星驰的包租公形象很有喜剧戏谑,但是细想:手握稳定现金流的固定资产,身怀绝世武功,大隐隐于市啊

孔曼子

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

- 一名普通的职业投资者。本人没有公众号等自媒体和微信群,请勿上当。

赞同来自: hwyfbfb 、火龙果与榴莲 、sybil03 、菠菜咋样 、KevinLe 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

目前来说,不考虑空置的租金回报率可以做到6%左右,实际就按5%算吧。一年50万,对普通打工人来说也超过天花板了。

因为地点集中且装修统一,管理起来并不太费事,正常人自己管理完全没有问题。管理这么多房产的房东,也可以算是一份工作了吧。

如果还想折腾点事,公寓可以合法地开旅馆民宿,入住率高运营得当,收益10%以上也是可能的。

如果实在不想管理,可以交给省心租一类的平台,损失10%左右的收益后,就真的几乎不用管了。

如果子女较为败家,反正公寓的产权在你手里,在继承之前他只能收取租金,是无法变卖挥霍的。

当然,国家政策和经济发展的风险无法完全避免,但也只是影响一部分的收益率而已。真要到了中国一二线核心地段公寓都租不出去的地步,那这个世界,不知道已经变成什么模样了。

赞同来自: 低买持有 、heheqiaoqiao 、安静的小白 、happysam2018 、Trading212 、 、 、 、 、 、更多 »

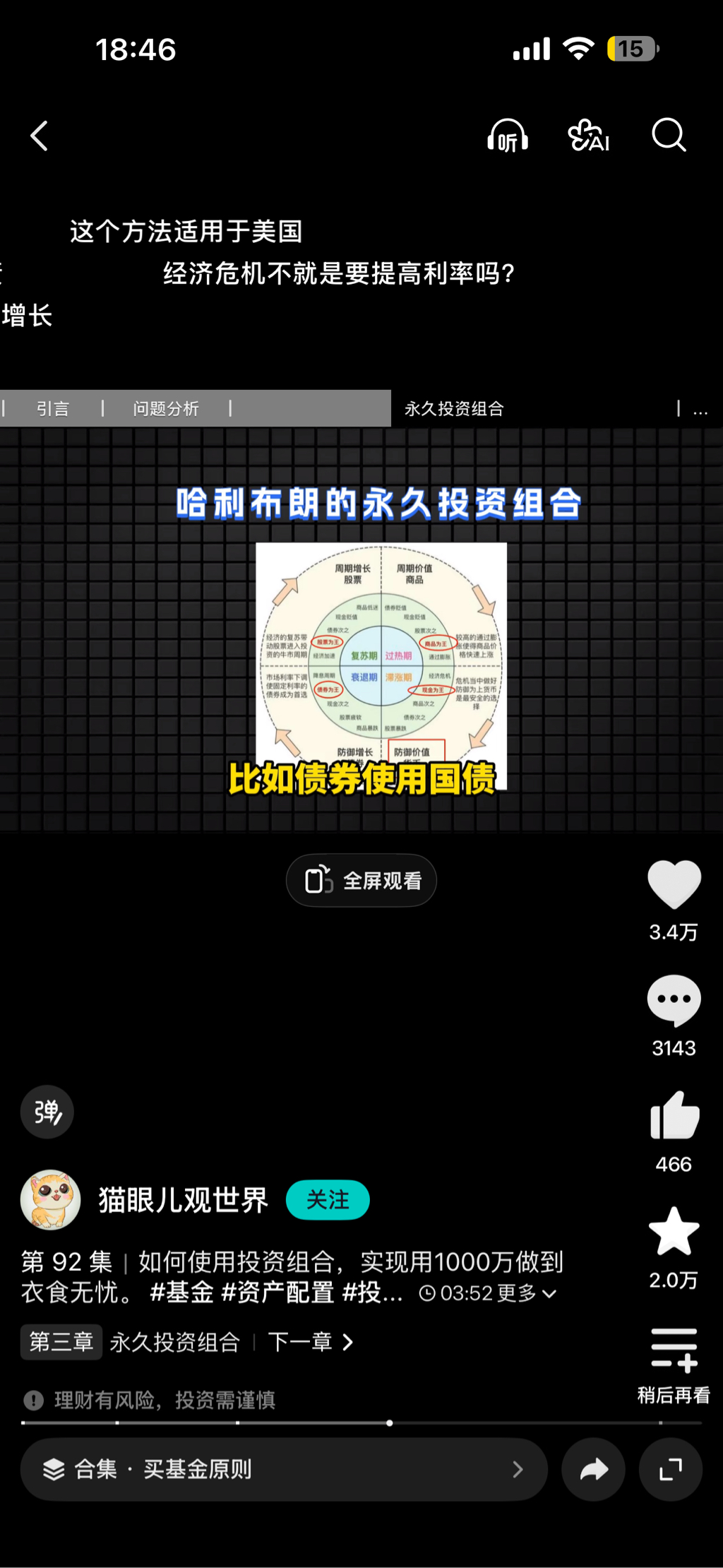

比如一部分放在稳定分红资产,一部分放在长期债券或现金类资产,再配置一些能够长期跟随经济增长的指数资产。

简单说就是三个原则:

不追高收益、不集中押注、现金流优先。因为对一个不擅长投资的人来说,最大的风险不是市场波动,而是自己乱操作。所以最好的“永久组合”,不是赚得最多的组合,而是最不容易被折腾坏的组合。很多时候,投资的核心并不是聪明,而是克制。只要不犯大错,时间往往会站在你这一边。

在座的所有人我估计投资成绩都不太行.大佬说得好!!

因为你们所有人都没有抓住第一性原理.

你们所有人都在分析, 持有什么, 如何分红, 如何吃利, 如何稳定.

很可惜, 你们所有人都忽略了更为底层的一个问题, 就是废物儿子会乖乖持有吗?

如果离开了"长期持有"这个因素, 你们所有的出谋划策都是废话.

废物儿子如果确实很废物, 他会无法控制自己的消费欲, 贪欲, 色欲, 情欲, 会炫耀, 会烧钱, 会赌, 会...

赞同来自: lucylv 、happysam2018 、cbdcbd 、wdwonderone 、波尔多斯 、 、 、更多 »

父亲平时替儿子考虑的多,儿子自然就没有机会动脑。既然不用动脑,他要好脑子做什么用?

赞同来自: lucylv 、wdwonderone 、孕气十足

在座的所有人我估计投资成绩都不太行.好NB的回复

因为你们所有人都没有抓住第一性原理.

你们所有人都在分析, 持有什么, 如何分红, 如何吃利, 如何稳定.

很可惜, 你们所有人都忽略了更为底层的一个问题, 就是废物儿子会乖乖持有吗?

如果离开了"长期持有"这个因素, 你们所有的出谋划策都是废话.

废物儿子如果确实很废物, 他会无法控制自己的消费欲, 贪欲, 色欲, 情欲, 会炫耀, 会烧钱, 会赌, 会...

一楼的回复(注意,是一楼!!!!!第一个回复的帖子)就已经点出核心问题了,层主愣是是在第4页的回复中慢悠悠的说【在座的所有人我估计投资成绩都不太行、因为你们所有人都没有抓住第一性原理】

不知道你说的“所有人”,是不是也包括了自己?

赞同来自: lionboa7788 、秋韵 、happysam2018 、大饼炒鸡蛋 、郁郁孤城 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

因为你们所有人都没有抓住第一性原理.

你们所有人都在分析, 持有什么, 如何分红, 如何吃利, 如何稳定.

很可惜, 你们所有人都忽略了更为底层的一个问题, 就是废物儿子会乖乖持有吗?

如果离开了"长期持有"这个因素, 你们所有的出谋划策都是废话.

废物儿子如果确实很废物, 他会无法控制自己的消费欲, 贪欲, 色欲, 情欲, 会炫耀, 会烧钱, 会赌, 会被心机女人杀猪, 会被心机者做局, 别说你持有什么ETF, 你就持有金山银山, 分分钟也是狗屁不剩了. 可笑这么多人在这里讨论空中楼阁, 却没有一个人关注如何让楼阁落在地上.

基于此, 我认为在座所有人都远远没有达到及格线.

你们再努力提升一下吧.

何止张兰,许家印家族的,宗庆后家族的海外信托都被穿透了。这显然不仅仅是信托设立的问题,结合闻泰的安世半导体被荷兰剥夺控制权,巴拿马长和港口租赁权被剥夺,资产被没收等事件,明显表面西方国家法律的解释权归属于谁,谁就能凌驾于法律之上。我想说国家本质,好像管理员不喜欢。

虽然有些阴谋论的嫌疑但,很多事情的确“奇怪”(打引号)国内在世界上领先的资产,在世界范围内估值很低,而国内落后的产业,在世界范围内估值却很高(虽然这可以用另个能自洽的逻辑来解释----卷的结果,但又总觉得把视野扩大后,逻辑相反就不自洽了)最后都送给美国了填坑

赞同来自: FF章鱼 、阿溪 、skyblue777

何止张兰,许家印家族的,宗庆后家族的海外信托都被穿透了。这显然不仅仅是信托设立的问题,结合闻泰的安世半导体被荷兰剥夺控制权,巴拿马长和港口租赁权被剥夺,资产被没收等事件,明显表面西方国家法律的解释权归属于谁,谁就能凌驾于法律之上。虽然有些阴谋论的嫌疑

但,很多事情的确“奇怪”(打引号)

国内在世界上领先的资产,在世界范围内估值很低,而国内落后的产业,在世界范围内估值却很高(虽然这可以用另个能自洽的逻辑来解释----卷的结果,但又总觉得把视野扩大后,逻辑相反就不自洽了)

这个例子我研究过,和张兰那个一样,他这个不是正规信托,是可撤销信托。说白了,是个假的信托。实控人实际控制的,所以,这个信托不行有三个原因:1、交了52%的遗产税,正规信托是不交遗产税的;2、因为自已控制,主要投资债券和存款,那26年下来,跑不盈通胀正常,而且好像还套了个慈善的壳,每年要捐5%;3、内斗,有好几年在打官司,花了一大笔律师费不说,影响信托正常运行。总之,这是一个非常失败的信托案例。何止张兰,许家印家族的,宗庆后家族的海外信托都被穿透了。这显然不仅仅是信托设立的问题,结合闻泰的安世半导体被荷兰剥夺控制权,巴拿马长和港口租赁权被剥夺,资产被没收等事件,明显表面西方国家法律的解释权归属于谁,谁就能凌驾于法律之上。

至于带出去的钱会怎么样子这个例子我研究过,和张兰那个一样,他这个不是正规信托,是可撤销信托。说白了,是个假的信托。实控人实际控制的,所以,这个信托不行有三个原因:1、交了52%的遗产税,正规信托是不交遗产税的;2、因为自已控制,主要投资债券和存款,那26年下来,跑不盈通胀正常,而且好像还套了个慈善的壳,每年要捐5%;3、内斗,有好几年在打官司,花了一大笔律师费不说,影响信托正常运行。总之,这是一个非常失败的信托案例。

根据2025年1月24日《人民日报》海外版的调查,全美移民资产托管账户在过去十年间流失率高达91%。其中,华裔、印度裔、俄裔移民的资产流失情况最为严

福建林氏家族案例: 该家族于1998年携带3000万美元在洛杉矶设立家族信托。到2024年,该信托账户内余额剩89万美元。

没有了钱,直接被斩杀!

相信这个数据要比故事更残酷,有几个人敢直视!

赞同来自: 秋韵 、lucylv 、gaokui16816888 、山就在脚下 、heheqiaoqiao 、 、更多 »

借楼问问。。。今天我在抖音充了2000钻石(¥200),打赏给了个没什么人气的小主播(几千粉丝,直播间人数不到20),然后看了下榜单,自己只排名第二,榜一的大哥打赏了5万多钻石(¥5000),再看他的账户是58级,查了下,58级表示在抖音累计打赏总金额超过了¥150万元。。又到处逛了下,类似的高等级账户满大街都是。。那么问题来了:(1)作为一个抠门的jisiluer,虽然自信资金量远超这些榜一大...都是假的

赞同来自: happysam2018 、放手也是机会 、machine 、无双0 、拉格纳罗斯 、 、 、 、 、更多 »

今天我在抖音充了2000钻石(¥200),打赏给了个没什么人气的小主播(几千粉丝,直播间人数不到20),

然后看了下榜单,自己只排名第二,榜一的大哥打赏了5万多钻石(¥5000),再看他的账户是58级,查了下,58级表示在抖音累计打赏总金额超过了¥150万元。。又到处逛了下,类似的高等级账户满大街都是。。

那么问题来了:

(1)作为一个抠门的jisiluer,虽然自信资金量远超这些榜一大哥,但是还是非常不理解他们为什么这么舍得花钱???

(2)楼主纠结这么多,其实没什么用,可能你前脚人一走,你的儿子就把你的1000万拿去打赏主播了,然后账户冲到70级。。。但是还是比不上其他榜一大哥,然后臭骂你为什么只留给他1000万,真是个废物老爸。。

赞同来自: xyz330 、lucylv 、happysam2018 、lily932123 、风神之子 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

如果是我, 我会非常坦率的告诉孩子, 我不会给你任何东西. 但是当你在外面混到快饿死的时候, 你可以来我这里吃住. 比如半年一年都可以. 但是我希望看到你在进步, 在寻找上升的方向, 在努力, 否则我也会让你滚出去.

而且, 如果你有想法, 我会坐下来跟你共同探讨, 利用我几十年的认知, 告诉你你应该去积累哪些方面的知识, 如何搭建框架, 如何一步一步去实现你的目标. 这些都是我非常愿意去做的.

看到知乎有一个回答:用10万搞个什么证书去马来西亚读一个QS100的本科,然后去申请香港的硕士,学费30万一年准入很低,然后继续读博士,论文这些都可以用钱找人写,这套下来加上学费总共费用不超过100万。拿到一个不错的博士文凭后去技校找一份老师的工作,就又有社会地位又轻松。。冷知识,博士毕业要答辩的

京公网安备 11010802031449号

京公网安备 11010802031449号