Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: 选择大于努力V

你说的公平,是有人一二百、有人两三万的那种公平吗?是退休人员拿的比在职多的那种公平吗?是寅吃卯粮一点儿不给后人剩的那种公平吗?你指出的问题不是公不公平,而是上面有人指出的平不平均。

我看过于光远的一篇文章,就是回忆初创制度的时候,于主张农村和城市一样,土地国有制;而田家英等人主张农村土地集体所有。最后采用了田等人的制度设计。开初不同设计,后面一定会不平均,可以说设计不合理,但不涉及公不公平,因为机会没有差异。

以经济较发达地区城郊农村人员为例:1、农村居民有集体企业分红;2、宅基地建房出租;3、自己购买,官方鼓励和赞助的一些社保(包括养老、医保)、准社保。这些都可用于养老,人均不逊于你说的2-3万元。你说的200元,我问过的所有浙江农村老人都认为自己没有投入,完全是官府发放、是买零食的钱,和养老不沾边。

只要级差地租存在,不同地区的农村人口生活水平就会有差异,差异来源于子宫彩票,这才是公不公平的问题。

赞同来自: 廿年奔波 、YmoKing 、九月森林 、柿柿如意牛旋风

社保退休养老金中有很大部分是自筹的,还有部分众筹的,还有国家补贴

退休养老金高是因为自筹部分就高,获得众筹和国家补贴比例低。

退休养老金低是因为自筹部分就低,获得众筹和国家补贴比例高。

社保制度是降低了养老金高低差距,如果完全改为个人储蓄制度,市场差距有多大,养老金高低差距就有多大。

市场经济需要效率,而不是公平,谁对社会贡献大,谁的回报率就高。

社会贡献有现实贡献,也有历史贡献。

如果你真认为人拿多退休养老金高是占便宜,你不妨多交社保,让你占便宜。

理性的人都非常清楚怎么交社保,才能保证个人利益才能最大化。

赞同来自: 夏侯渊 、flyingshark2 、在彼岸重生

你说的公平,是有人一二百、有人两三万的那种公平吗?是退休人员拿的比在职多的那种公平吗?是寅吃卯粮一点儿不给后人剩的那种公平吗?你们是各说各自的“公平”,没必要怼

要怼的话,先统一什么是“公平”

大象,从不同角度看过去,样子是不一样的,但每个人都没有错

赞同来自: 修心齐身2021 、fengcc 、woshishui2016 、鱼非渔 、不知为不知也 、 、 、 、 、 、 、 、更多 »

我觉得中国已经是最公平的了反而欧美喊的人人生而平等反而最不平等最不公平你说的公平,是有人一二百、有人两三万的那种公平吗?是退休人员拿的比在职多的那种公平吗?是寅吃卯粮一点儿不给后人剩的那种公平吗?

赞同来自: crazysuning 、windskyss 、gaokui16816888

第一体制内退休金权重最高的是退休时的级别 最后一年变副处副高和当了一辈子副处副高 几乎一样 和最后一年还是正科差的一个天一个地 和外面宣传的多缴多得不沾边现在体制内不这样了,老人老办法,新人新办法。

第二是替代率 大约90% 体制外大概是30%-40%取决于工资有多低 越低替代率越高

第三是医保报销 我们这大概在95%

第四是丧葬费或者抚恤金对应的年数高很多

第五退休了单位照样发各种过节费避暑费书报费什么的 反正我们这每年发好多超市卡 啥名...

赞同来自: charlies 、J691782317 、明园 、XXWWJJ 、酱油面更多 »

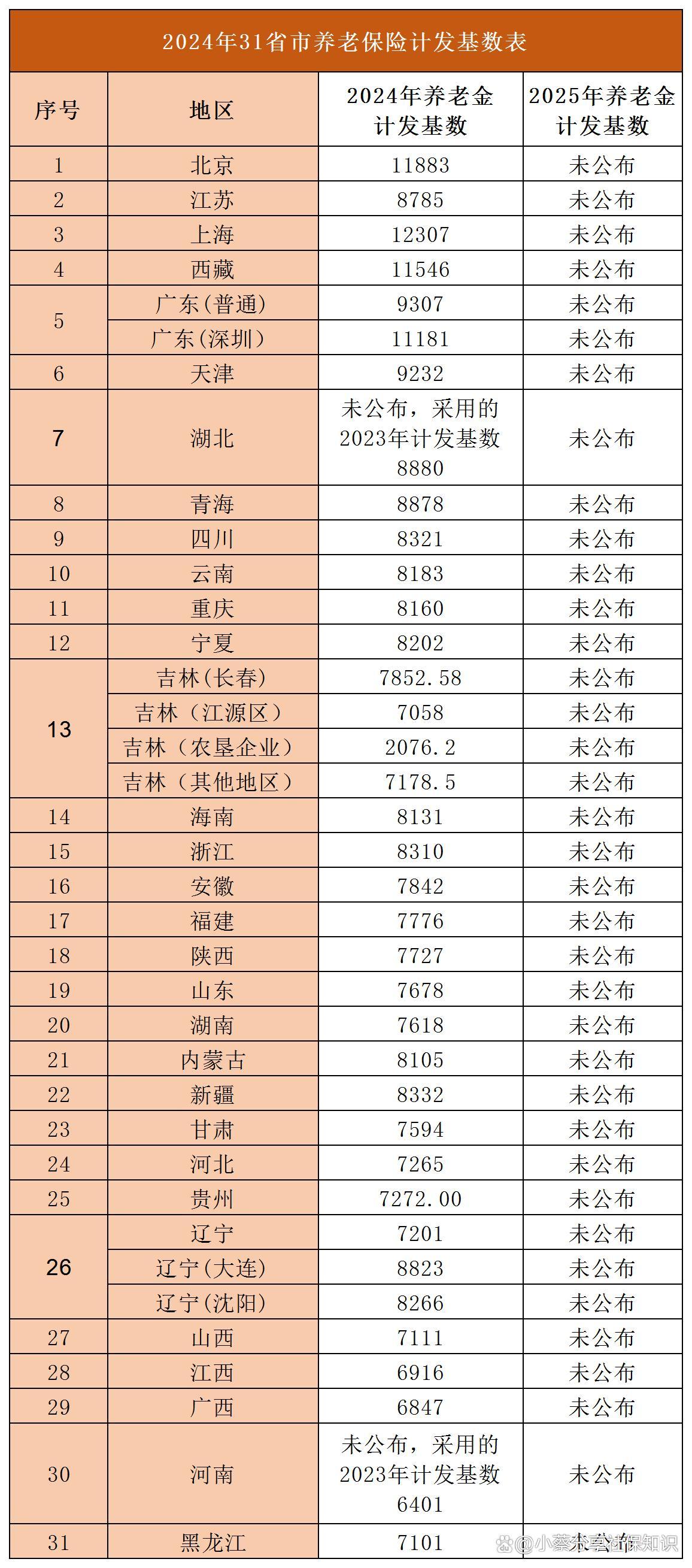

刚刚问deepseek确认了一下,从2014年养老金并轨改革开始,截止2024.10,往后已经不存在视同缴费的说法。如果按60%交纳职工养老保险都有困难的话,起码要交纳城乡养老保险。

以后大家都是实缴的。

过去的,或者历史原因引起的旧账,是没法100%说清楚,也没有所有人都满意的解决方案的。有人出生各种二代,或大城市周边碰上拆迁,有人出生贫困县,能要求绝对公平吗?如果可以,99%的人估计都会要求重新投胎。

已经发生的事情,只能接受,然后看看有什么办法改变,或者换...

能交纳那个档次,就交纳那个档次,交得越多,政府补贴绝对金额越多,相对比例越低。

女性可以适当多交些,女性退休早,寿命长,超过一定年限后,等于白领。

女性按55岁退休或58岁退休,假设80岁死,可以领25年或22年养老金。

假设男性和女性同样寿命,男性要少拿5年或7年养老金。

实际男性寿命低于女性,实际男性少拿年限更长。

赞同来自: zkguest 、阳羡闲人 、猎熊者 、machine 、路人甲pro 、 、 、 、 、 、 、更多 »

请教一下:这些是不是都实打实缴费的?不知道有没有把数量庞大的“视同缴费者”算进去?这些人会不会不但交的少、甚至没有交,而且领的还多刚刚问deepseek确认了一下,从2014年养老金并轨改革开始,截止2024.10,往后已经不存在视同缴费的说法。

以后大家都是实缴的。

过去的,或者历史原因引起的旧账,是没法100%说清楚,也没有所有人都满意的解决方案的。有人出生各种二代,或大城市周边碰上拆迁,有人出生贫困县,能要求绝对公平吗?如果可以,99%的人估计都会要求重新投胎。

已经发生的事情,只能接受,然后看看有什么办法改变,或者换条路子。就投资也是一样吧,如果能以1年前的价格买入hwj,大家都会抢吧?别说1年前,要是能1天都爽死了。

所以大部分时候,是按目前信息,理性预判,做出决定。

从这个角度,对于自由职业者,只要不是太困难,按60%缴纳,最后能80%领,不是妥妥的薅到羊毛?

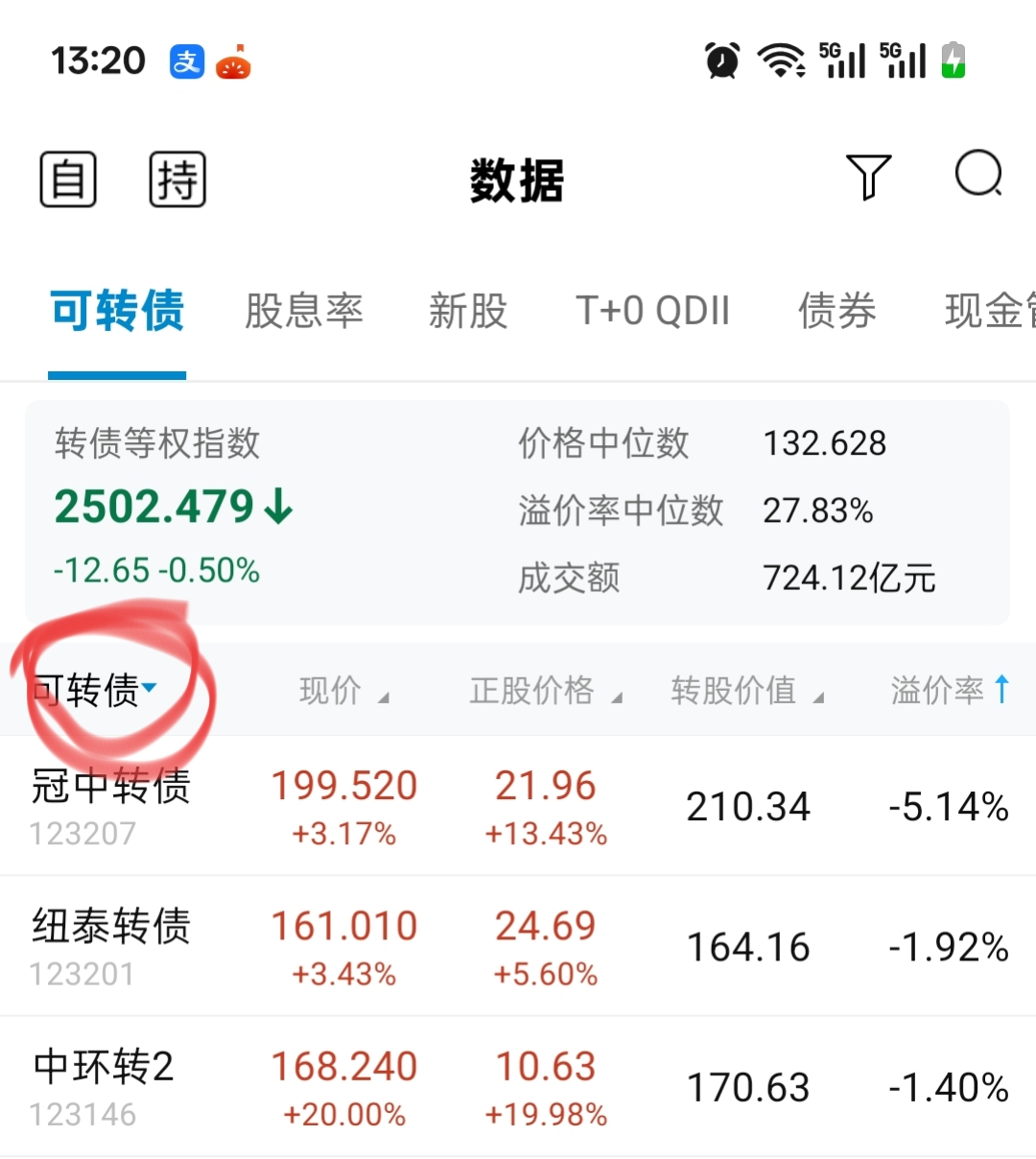

这其实跟可转债有点类似,有底,亏也亏得比别人少,有顶+33%,那还有什么理由不交?

以后根本不羡慕高退休金的人,反而觉得他们是大冤种。

赞同来自: franckC 、GODSAVEME 、zoetina52

视同缴费者的意思是视同你为他缴了费,缴费者本人并没占便宜。是的,被视同缴费者本人没有占便宜

从原先关于退休制度、财务制度的文件看,被视同缴费者本人实际是缴纳(或曰承担)了,只是过去没有单独列账单独运营的养老基金而已,“视同缴费”这种说法可以再斟酌

被视同缴纳者大部分是原集体企业退休职工,根据早期制度性文件,他们实际兼具退休者和股东二重身份,为方便计算,假设那些企业业务最后归零、清算,仅剩土地,大致可以根据改开后土地增值率计算其应得养老金,我认为很可能应发比实际发放还要高一点

机关、事业、国企,养老基金委托财政运营,视同缴费部分是不是可以按照财政收入的增长率来推算?

另外76周年前参加事业,计算方式确实应该不同,但是这部分所占比例应该很少了

drzb - 80后下岗男

赞同来自: homanking 、sybil03 、fionafiona 、gaokui16816888 、lance77更多 »

我老婆是14年国庆后在北医三院一次胃镜检查时,病理发现了癌细胞。正好三院有好几个好朋友在那里工作,经过一些检查并且去肿瘤医院做了咨询,都是建议全切,最后决定在北医三院做手术,朋友帮着安排了普外的大牛袁炯主刀,另两个普外的朋友协助。术后,普外跟病理慌了,找不到肿瘤:(,他们当时压力很大,因为是朋友所托,该不会切错了吧。后来病理的朋友找来病理科主任一起查找,最后才找到了肿瘤,病理化验,印戒细胞。当时这...印戒还是得发现的早,超过1.5cm进入肌肉和淋巴基本就无法通过手术彻底清除了。

ESD相比切胃缺点在于淋巴结扫不干净,所以即使1.5cm以下仍然有7%的概率逃逸(在医生的手术成功,病理切缘阴性的情况下),这个概率不能说小。主刀医生也说了,如果是年轻人,建议还是切胃,但75的老人,这个就要自己权衡了,5年生存质量也许更重要。你媳妇即使在现在我认为仍然采用当时的方案更合适稳妥。

赞同来自: 还没长大就老了 、homanking 、ken666 、pppppp 、股精灵 、 、 、更多 »

社保不做评论,医保这个我觉得还是要看本质——买的是未来日新月异的医疗手术技术的提升的保险,必须要交。我老婆是14年国庆后在北医三院一次胃镜检查时,病理发现了癌细胞。正好三院有好几个好朋友在那里工作,经过一些检查并且去肿瘤医院做了咨询,都是建议全切,最后决定在北医三院做手术,朋友帮着安排了普外的大牛袁炯主刀,另两个普外的朋友协助。术后,普外跟病理慌了,找不到肿瘤:(,他们当时压力很大,因为是朋友所托,该不会切错了吧。后来病理的朋友找来病理科主任一起查找,最后才找到了肿瘤,病理化验,印戒细胞。当时这事在三院也挺传奇的。因为发现的早,只是在粘膜层,术后不需要做放化疗。我三院跟人民医院的朋友,都有同事确诊印戒细胞癌后,一两个月就去世了的。可惜,我老婆当初没有这个技术,否则就不用全切了。

我爸过去两年先后做了大腿纤维瘤(低分化)切除,腰间盘手术(外力导致穿髓,加了4个钉),我妈今年做了胃印戒癌ESD切除手术,以前都是足以导致丧失劳动力甚至丧命的大病,现在1,2周手术出院,啥事没有了。

先不说这些以前要伤筋动骨100天的现在只需要1周就可以出院对身体几无创伤(7,8十岁的人创伤小比根...

按你的公式计算600*15/139=64.7564.75+307=371.75应该只发371.75才对,实际发了378.2,你怎么理解?2014年前满60岁的,不交居民养老保险的,可以领取基础养老金,之后不交居民养老保险的,不可以领取基础养老金。养老保险规则已经明确情况下,每个人根据自身经济状况,可以自由作出选择。307也是政府白给你的?不叫占便宜吗?现在不参与的话,307是占不到的。社会养老保...计算出来应该发371.75元,实际发378.2元。

只有两种可能,一,个人缴纳部分是需要加上累计利息的。二,就是那个网站上面计算错误的。

我看到政府网站公布计算公式是基础养老金+个人养老金累计额(含利息)/139=每月可以领取的养老金。

就是不交一分钱,一样可以拿基础养老金307一个月(每个地方标准不同)按你的公式计算

但是,如果交了居民养老保险,缴纳部分全部进个人账户。提前死亡了,还可以继承。退休的时候,按个人账户总金额/139 基础养老金307=每个月拿到手的养老金。

拿139个月后,个人账户里面钱拿完了,国家接着按之前每个月标准发到死亡为止。

也就是说,缴纳居民养老保险,拿139个月后,才是占国家便宜,否则都是拿自己的钱。

而且一次性补缴...

600*15/139=64.75

64.75+307=371.75

应该只发371.75才对,实际发了378.2,你怎么理解?

2014年前满60岁的,不交居民养老保险的,可以领取基础养老金,之后不交居民养老保险的,不可以领取基础养老金。

养老保险规则已经明确情况下,每个人根据自身经济状况,可以自由作出选择。

307也是政府白给你的?不叫占便宜吗?

现在不参与的话,307是占不到的。

社会养老保险的目的通过国家补贴手段,吸引个人强制储蓄,晚年可以有一定生活保障。

交的少的,国家补贴绝对额也少,补贴比例高。

交的多的,国家补贴绝对额也多,补贴比例低。

市场经济的结果肯定是不公平的,社会养老保险没有办法完全消除不公平,只能降低不公平。

交费越少交费和退休金收入的比值越大,从投资角度,交的多不占便宜。从个人保险看,交的多晚年保障性越好。

女性肯定币男性强,女性工作时长短,活的长。

终于有人讲到这个了,我这几天就是让我爸去村里问,好像到退休年龄也能补交,纯薅羊毛型的,自己交的钱全部进个人账户,国家还补贴一部分,每年计利息利率还有3个点,总之就是很香。你估计还是没有打听清楚。

可以补缴,但是没有国家补贴。

不缴纳一分钱,到年纪一样可以拿基础养老金。

交了居民养老保险,前面139个月拿自己的钱,139个月后才是拿国家的钱。

赞同来自: bbknight

城乡居民基本养老保险交费标准就低,有些地方1年最低标准交100元,一共15年交1500元。1年到2年就回本。职工养老保险按最低标准交,也得5年到6年才能回本,交最高的可能需要8年到9年才能回本。你别光看别人拿养老金多,别人支付也多,支付期限也长。如果真的交职工养老保险困难,起码要交城乡居民基本养老保险,绝对额不高,但回报率非常高。如果交得只是别人零头,你拿的和别人差不多,你认为这样就公平?就是不交一分钱,一样可以拿基础养老金307一个月(每个地方标准不同)

但是,如果交了居民养老保险,缴纳部分全部进个人账户。提前死亡了,还可以继承。退休的时候,按个人账户总金额/139+基础养老金307=每个月拿到手的养老金。

拿139个月后,个人账户里面钱拿完了,国家接着按之前每个月标准发到死亡为止。

也就是说,缴纳居民养老保险,拿139个月后,才是占国家便宜,否则都是拿自己的钱。

而且一次性补缴,没有国家补贴。

赞同来自: shishikan 、franckC 、仙湖一居 、hnhaiou 、量化投资先锋 、更多 »

城乡居民基本养老保险交费标准就低,有些地方1年最低标准交100元,一共15年交1500元。1年到2年就回本。职工养老保险按最低标准交,也得5年到6年才能回本,交最高的可能需要8年到9年才能回本。你别光看别人拿养老金多,别人支付也多,支付期限也长。如果真的交职工养老保险困难,起码要交城乡居民基本养老保险,绝对额不高,但回报率非常高。如果交得只是别人零头,你拿的和别人差不多,你认为这样就公平?终于有人讲到这个了,我这几天就是让我爸去村里问,好像到退休年龄也能补交,纯薅羊毛型的,自己交的钱全部进个人账户,国家还补贴一部分,每年计利息利率还有3个点,总之就是很香。

赞同来自: stickying

第一体制内退休金权重最高的是退休时的级别 最后一年变副处副高和当了一辈子副处副高 几乎一样 和最后一年还是正科差的一个天一个地 和外面宣传的多缴多得不沾边第二是替代率 大约90% 体制外大概是30%-40%取决于工资有多低 越低替代率越高第三是医保报销 我们这大概在95%第四是丧葬费或者抚恤金对应的年数高很多第五退休了单位照样发各种过节费避暑费书报费什么的 反正我们这每年发好多超市卡 啥名头我也...太不公平了!

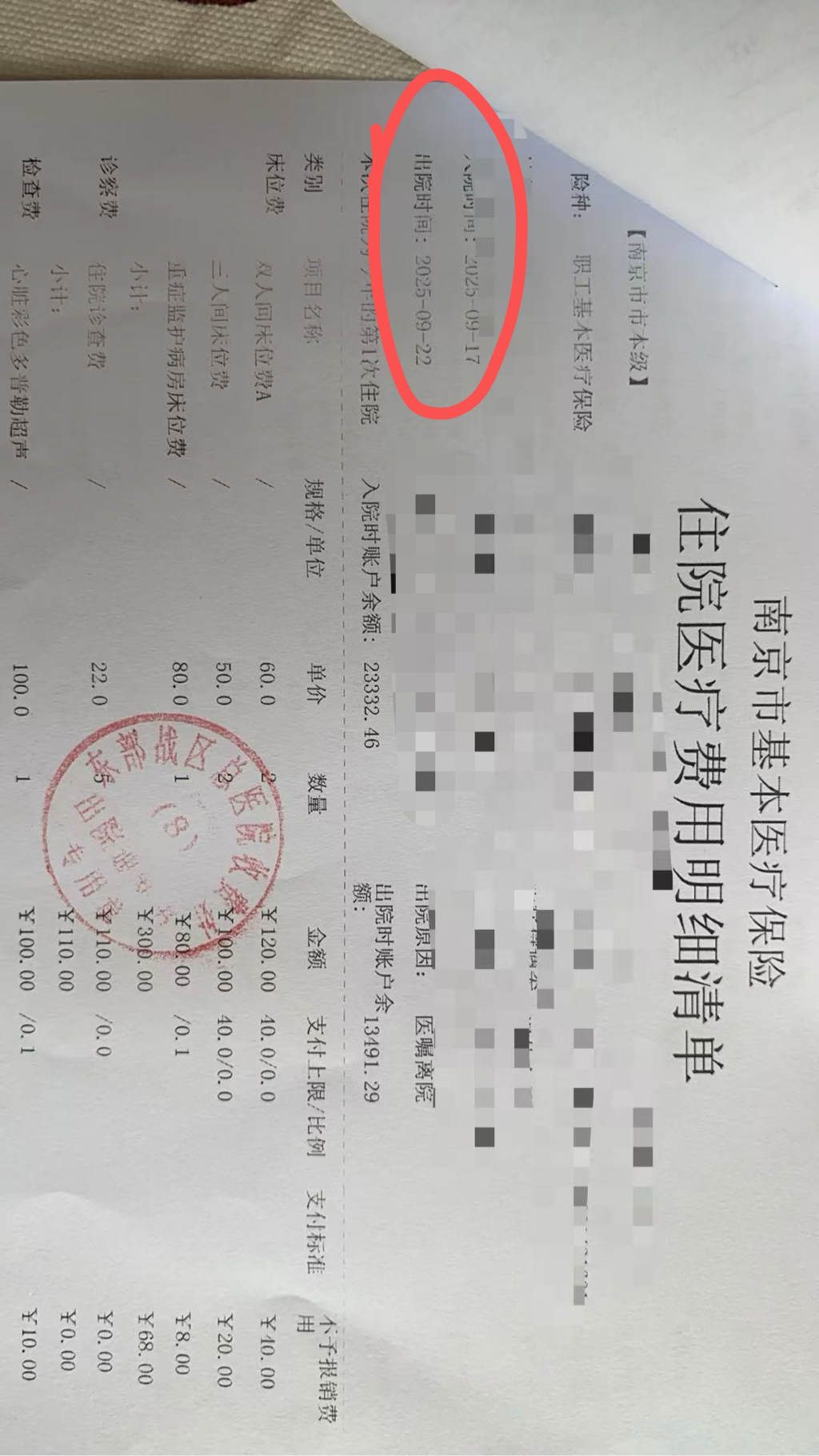

全球医保模式分为四类:1、国家保障型医保体系:以英国、加拿大、澳大利亚为代表,政府起主导作用,资金来源稳定,个人基本不承担医疗费用。该体系下,资金主要来自国家税收,通过国家财政预算拨款向医疗服务机构或个人提供资金,并由政府根据国家统一计划分配资金;由国家或公共机构为公民提供低收费或免费医疗服务。2、社会保障型医保体系:以德国、中国、日本为代表,政府制定雇主和雇员的保费缴纳比例,具有强制性、互济性...很多自费的

赞同来自: 乐鱼之乐

1、国家保障型医保体系:

以英国、加拿大、澳大利亚为代表,政府起主导作用,资金来源稳定,个人基本不承担医疗费用。该体系下,资金主要来自国家税收,通过国家财政预算拨款向医疗服务机构或个人提供资金,并由政府根据国家统一计划分配资金;由国家或公共机构为公民提供低收费或免费医疗服务。

2、社会保障型医保体系:

以德国、中国、日本为代表,政府制定雇主和雇员的保费缴纳比例,具有强制性、互济性特征。该体系下,资金来源主要是雇主和雇员共同支付的保费,采取“以收定支”、“现收现付”制。医疗服务主要由公立机构提供、私营机构参与有限,由政府设立或授权的医疗保险机构代表参保人向提供医疗服务的机构支付医疗费用。

3、商业保险保障型医保体系:

各国都有商业医保作为补充,但仅美国将其作为基本医保制度模式,市场化程度高。该体系下,资金来源主要是个人保费,商业保险公司根据市场化费率定价、与被保险人签订保险合同、并支付医疗费用,医疗服务主要由私立医院提供。

4、个人储蓄保障型医保体系:

以新加坡为代表,政府强制雇主和雇员向公积金管理机构缴费。该体系下,资金来源主要是雇主和雇员共同缴纳的公积金,并建立以个人或家庭为单位的医疗储蓄账户来支付家庭成员医疗费用,且只能用于本家庭成员、不允许他人使用,不具备互济性特征。而政府强制性缴费决定了该模式基本可以实现全民覆盖;基本医疗服务由公立医院、私立医院等机构共同提供。

居民医保只是最基础医保,缴费少,覆盖范围小。

职工医保升级医保,缴费多,覆盖范围大。

商业医保首先机构是以盈利为目的,服务水平高,完全是市场化行为,如果是有钱人,可以参加商业医保。

国家保障型医保和社会保障型医保体系中,公立医院都有国家补贴,国家保障型医保基本全补贴,实行免费或低收费,社会保障型医保会有部分国家补贴,服务价格肯定低于完全市场化商业医保价格。

中国医保财政补贴占70%,保费占30%。

只有参与医保,才有资格享有国家补贴资格。

医保目录能覆盖普通人的大部分疾病,可以大大减轻普通人负担。

至于医保目录中没有服务,属于市场行为,完全取决于个人意愿。

总不能缺少量服务,就否定医保作用。

作为投资者,总会简单算账吧,支付成本小于收益,肯定是合算的。

赞同来自: machine 、llmlsl 、lazioslg 、ken666 、hjndhr 、更多 »

1、国家保障型医保体系:

以英国、加拿大、澳大利亚为代表,政府起主导作用,资金来源稳定,个人基本不承担医疗费用。该体系下,资金主要来自国家税收,通过国家财政预算拨款向医疗服务机构或个人提供资金,并由政府根据国家统一计划分配资金;由国家或公共机构为公民提供低收费或免费医疗服务。

2、社会保障型医保体系:

以德国、中国、日本为代表,政府制定雇主和雇员的保费缴纳比例,具有强制性、互济性特征。该体系下,资金来源主要是雇主和雇员共同支付的保费,采取“以收定支”、“现收现付”制。医疗服务主要由公立机构提供、私营机构参与有限,由政府设立或授权的医疗保险机构代表参保人向提供医疗服务的机构支付医疗费用。

3、商业保险保障型医保体系:

各国都有商业医保作为补充,但仅美国将其作为基本医保制度模式,市场化程度高。该体系下,资金来源主要是个人保费,商业保险公司根据市场化费率定价、与被保险人签订保险合同、并支付医疗费用,医疗服务主要由私立医院提供。

4、个人储蓄保障型医保体系:

以新加坡为代表,政府强制雇主和雇员向公积金管理机构缴费。该体系下,资金来源主要是雇主和雇员共同缴纳的公积金,并建立以个人或家庭为单位的医疗储蓄账户来支付家庭成员医疗费用,且只能用于本家庭成员、不允许他人使用,不具备互济性特征。而政府强制性缴费决定了该模式基本可以实现全民覆盖;基本医疗服务由公立医院、私立医院等机构共同提供。

居民医保只是最基础医保,缴费少,覆盖范围小。

职工医保升级医保,缴费多,覆盖范围大。

商业医保首先机构是以盈利为目的,服务水平高,完全是市场化行为,如果是有钱人,可以参加商业医保。

国家保障型医保和社会保障型医保体系中,公立医院都有国家补贴,国家保障型医保基本全补贴,实行免费或低收费,社会保障型医保会有部分国家补贴,服务价格肯定低于完全市场化商业医保价格。

中国医保财政补贴占70%,保费占30%。

只有参与医保,才有资格享有国家补贴资格。

医保目录能覆盖普通人的大部分疾病,可以大大减轻普通人负担。

至于医保目录中没有服务,属于市场行为,完全取决于个人意愿。

总不能缺少量服务,就否定医保作用。

作为投资者,总会简单算账吧,支付成本小于收益,肯定是合算的。

drzb - 80后下岗男

赞同来自: 飞起来的1猪 、林夏清 、zoudianhua 、瀛幻想 、Lee97 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

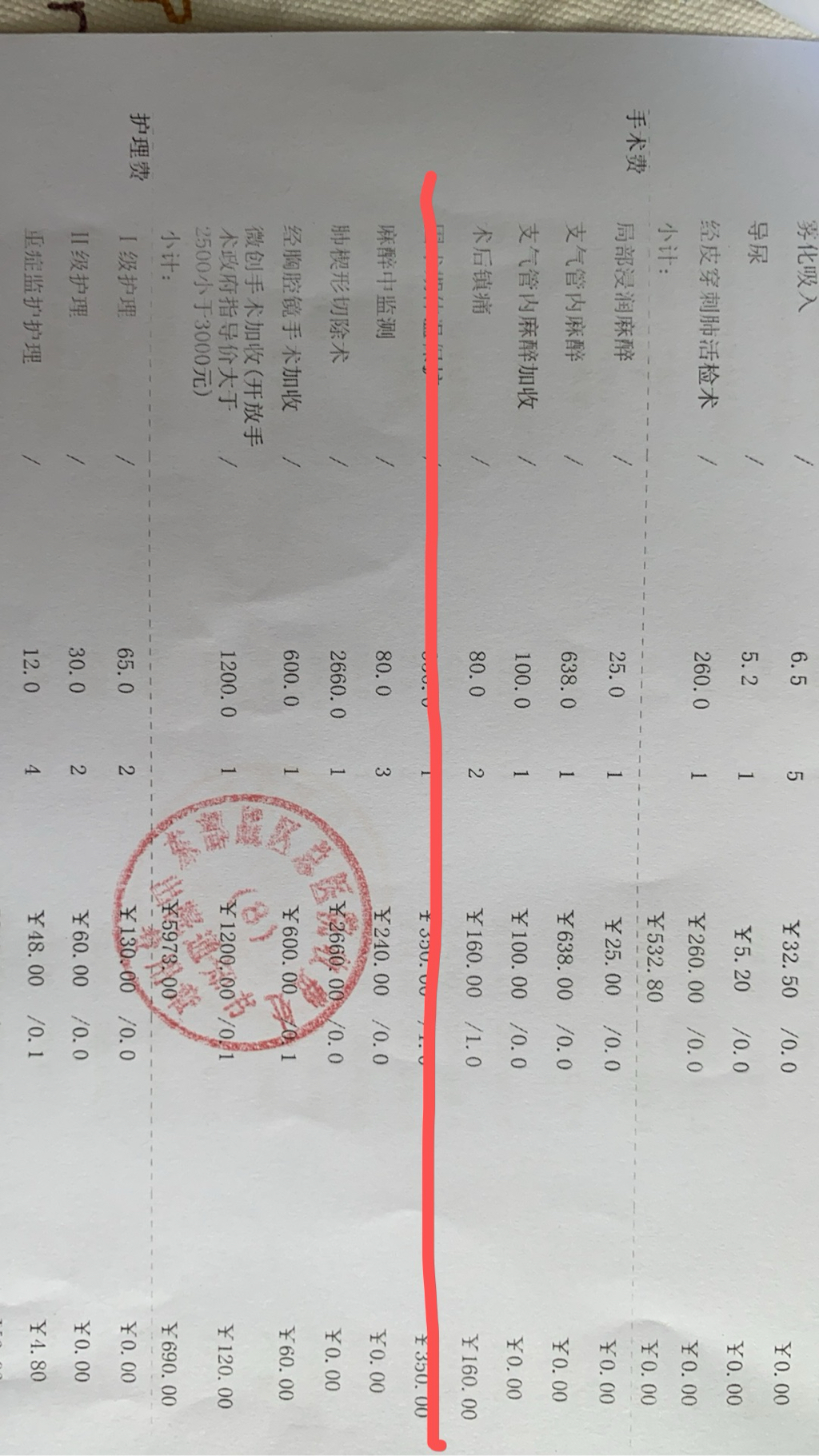

我爸过去两年先后做了大腿纤维瘤(低分化)切除,腰间盘手术(外力导致穿髓,加了4个钉),我妈今年做了胃印戒癌ESD切除手术,以前都是足以导致丧失劳动力甚至丧命的大病,现在1,2周手术出院,啥事没有了。

先不说这些以前要伤筋动骨100天的现在只需要1周就可以出院对身体几无创伤(7,8十岁的人创伤小比根治更重要)的手术到底救了多少命,这种级别手术+一两周住院+检查费用基本都是几万块钱,医保支付完自己支付部分也就几千。花几千块钱把上面那三个问题治好了这不是福利这是什么,对于普通人,能享受到这种医疗福利我已经烧高香了。

上海人平均寿命长,有一个原因是一有不舒服立马去医药,社区+三甲转诊制度+医生看的病人实在太多基本不会走眼+医疗手术水平日新月异(1.5cm以下印戒ESD治愈率现在已经达到94%,这也就是这两年的事儿吧)。

综上,也许现在还没有办法根治的病等你退休后可以根治了,现在需要动大手术的病等你退休后可能跟做个根管差不多难度了,也许未来尘肺病,郁郁症,脑纤维瘤可以轻松处理了......

所以买医保买的是未来,也要用成长股眼光来看。

赞同来自: 温格粉丝 、flyingshark2 、franckC

千万不要交医保,上次做手术的时候,医生说,给他上个止痛泵,小护士提醒说医保不让上,我赶紧说我是自费的。这是我自己亲身经历的,虽然过了好几年,我依然记忆犹新。你这是典型的因噎废食啊。医保不给报销不等于医保患者不能自费用。须全自费的医生会告知,让你选择。

zoetina52

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

千万不要交医保,上次做手术的时候,医生说,给他上个止痛泵,小护士提醒说医保不让上,我赶紧说我是自费的。这是我自己亲身经历的,虽然过了好几年,我依然记忆犹新。

我才住的院 也是医保 也用的止痛泵 2天 一天80医保也不报销 自费 照样用

你的医生估计是个好人 很多医生会观察患者经济情况 为患者省钱 不报销的药很多都不用 尤其是你主动强调我没医保都是自费的 在医生耳朵里听的就是你连医保都没买 嗯 这年头什么人买不起一年四五百的居民医保呢对吧

因为医生见过太多买不起药治不起病的人了 五十块掏不出或者舍不得人太多太多 他们连智能手机都没有也舍不得每个月五十一百的网费 没资格和我们坐一桌讨论医不医保的

赞同来自: 瀛幻想 、kolanta 、骑蜗牛士 、慧生 、夏天的夏天 、 、 、 、 、 、 、 、 、 、 、 、更多 »

有钱不用操心这点钱。

社保和医保这东西,没法精算。算了也没用。

这东西就是保证底线的,我觉得我国虽然有各种各样的问题,但是底线是一直在提高的。

只有打定主意润的人我觉得才不用缴。

总有人惦记这每年2W块,觉得拿来自己存或者投资肯定能跑赢社保医保,

有本金会投资,还能差这2W块吗?

除非是预备股神,3年10倍,今年交2W=3年后的20W,那我觉得你确实不用缴。

何况人生无常,我同事一直觉得自己年轻力壮,医保白缴,结果去云南玩吃菌子中毒了。医保就用上了。

北京国企尤其央企肯定不行,以前部门聚餐有经费,现在不允许改成项目聚餐可以聚餐肯定是不行的,这属于吃吃喝喝

团建,福利的确都是走工会名义

旅游这种,属于职工活动、团建一类的,相反走工会很容易

当然,名头不是旅游,而是爬山活动、红色旅游等等

2、已经交满25年的,这时候可以考虑不缴。但提醒一下,医保缴费年限越低,存入个人账户的比率越低,反之,则越高。所以你懂的,这时候你用其他保险代替医保,未必划算。

社保如果是福利,那薅的是谁的羊毛?有没有可能不是薅zf的,而是薅的下一代?那有没有可能就跟买股票一样,现在是天天涨,不停的薅。年轻一代觉得是社会福利,等自己买入持有20年后,却发现已经没有下一代可薅了? 所以这事就不奇怪了,关键是看自己是既得利益,薅年轻人的还是被薅的。这个是核心, 拿着现在的退休金计算公式来推导证明几十年后有多好,只能说刻舟求剑了~

政策是可以变的。。更别说一个公式。

你说机关事业单位每年的免费旅游,这块应该是工会经费国企一类也有的,只不过不知道关事业单位会不会更多些私企理论上也有的,只不过都是自筹上缴一部分后,剩余才自用,很少北京国企尤其央企肯定不行,以前部门聚餐有经费,现在不允许改成项目聚餐可以

团建,福利的确都是走工会名义

赞同来自: KevinLe 、eranos 、basementkids 、润土先生

1、适合离30年差很远的自由职业人士坚决停缴医保,转居民医保一年一交,例如广州交满10年以前可以享受退休但政策一变不行了,补缴20年你也补不起,以前交的10年当奉献国家了;

2、适合离30年差不太远的自由职业人士例如差5-10年,最好按职工继续交社保医保不要贪图便宜转灵活就业人士,因为你不知道政策会不会变(虽然目前待遇一样),跟上社会大部分职工的大部队是最优选择,同时做好心理准备退休后继续月月交医保交满30年为止即人退休医保还要继续交5-10年,;

3、适合差5年内的自由职业人士,最好按职工继续交社保医保,退休时一次性补缴是次优选择。

上面是广东医保新政,下面介绍广东养老社保新政

从2030年开始逐步从最低15年延长到20年,由于15年增加到20年还属于可接受范畴,无论哪种情况的自由职业人士还是继续交社保吧,只能走一步算一步了。

至于你65退休的时候还改不改政策就不知道了,但按延迟退休架势要做好更不利的准备,参照广东突然10年变30年,这还是全国社保医保余额最富裕的省份,自己想想吧。

zoetina52

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

赞同来自: drzb 、homanking 、量化投资先锋 、酱油面

有个问题请教下各位大佬,如果经济落后的地区缴纳社保,退休前切换到北/上/深缴纳,又在北/上/深退休,算不算薅羊毛?跨省套利,只要在中年时做好规划就行,有没有人实践过可以 我还专门看过各地规则

各个大城市退休有各自的规定 比如上海必须有上海户口 或者

必须在45还不50前在上海交过社保 最后一次交满十年的地方得是上海 其他地方的缴费因为基数比较低转移到上海的时候指数会对应的缩水

因为是为了占便宜 一定是踩着政策底线的 万一政策有变比如要求在上海交社保的时间变长 没法满足 就变成在上海交了十几年然后回落后地区退休 巨亏

医保,社保根本不是保险,是福利。切记。

这个要分类别讨论。对已经退休/快要退休的老登来说,当然是福利。但对目前被节节攀高的社保基数压得喘不过气的小登们来说是什么,不好说。屁股不同,结论不同。

赞同来自: hjndhr 、flyingshark2

中国社保是现收现付制度,现在能兑付30万的原因就是有大量年轻牛马在交社保。与其担心将来没人交社保,现在交的社保没有保障,不如担心将来没人炒股票,交易所关门了血本无归。从国家层面来说,哪怕到了交易所关门的地步,也到不了社保赖账的地步。

在出生率逐年下滑的背景下,牛马老了病了,谁来交社保给我养老?死了都买不起墓地。

这些老登又不是我爹妈,我们凭什么要给他们养老?这些老登养老金两三万,比我工资还高,更别提我爸妈那一个月几百块,跟打发叫花子似的。

京公网安备 11010802031449号

京公网安备 11010802031449号