Edge

Edge Chrome

Chrome Firefox

Firefox一:境界和进阶

2022年是我在A股交易期权以来首个亏损年份,但也是在期权“哲学”范畴进步最大的年份。痛苦使人进步,此言不虚。

2023年果然迎来了转折之年,无论是成绩还是理念都明显有了进步。让我吃惊的是,一旦开始回顾总结,就会发现自己其实走回了原点!这个原点并非静态回到初始状态,而是通过持续实践取得了所谓的螺旋式提高。

在艺术界,经典的一个描述就是:看山是山,看山不是山,看山还是山。这是艺术层次或者境界的提高。用来类比我自己的认识比较贴切。当然,我是不敢狂妄以为自己“境界”提高了,而是说更透彻理解了“大道至简”这个道理,进阶了。

如果我现在说,自己最后理解的最适合自己的期权策略就是备兑策略,各位看官不要惊讶。

只要再度把自己这些年的实战升级历程用文字描述之后,或许各位就明白了。当然,我属于后知后觉或者笨鸟先飞,非要这样折腾之后才理解“最简单的才是最有效的”这个道理,说明自己以前悟性不够而不是现在境界提升。不过说自己进阶了开悟了也无须过谦的。

备兑策略=买入持有ETF+卖出近月认购(静态)

我的第一步改革历程:用买入持有远期深度实值认购合约替代ETF,提高资金效率。于是诞生了期权永动机(其实专业术语称为跨期对角价差)。

期权永动机=买入持有远月深度实值认购+卖出近月认购(动态,比率可调)

经历持续多年大跌考验,发现这个深度认购实值也可能会因为累计下跌无反弹而损失殆尽,于是再度改革为第二步,用卖出实值认沽(加买入同期废纸认沽合约锁定保证金)替代买入深度认购合约,允许浮亏但不会损失那些多头资金了。这就是我提出的卖方版永动机概念。现实中被广大网友称呼为“偏多双卖”。

偏多双卖=卖出近月实值认沽(+废纸保护)+卖出近月认购期权(动态,比率可调)

所以,大家看了几年的“偏多双卖”呀,期权永动机呀这些时髦的名词本质上都是备兑策略的不断变形。

即使到了2023年,论坛上如果有网友开帖子讨论备兑策略,依旧众说纷纭,褒贬不一。而我在这个策略上已经实战了5年,每年的帖子获得点击量都达到40万以上,只不过因为用了新式词汇而给人感觉“神秘而可笑”罢了,其实本质是一样的。

搞了几年,万变不离其宗,我总结的期权最合适的策略就是变形的备兑而已。这就是看山是山的体会。

光说不练可以当“老师”,但没有说服力。所以接下来就是我自己正经实战“偏多双卖”期权策略在2023年的总结了。

(做一个补充,2023年12月,看到论坛上实战这个策略的网友和我的设计思路不符,容易引起误导,把网友导向卖跨这个高风险策略,因此在公众号里有说明,这个名称在我自己的后续交易中停止采用,恢复卖方版永动机这个名称。这世界的确没有永动机,但可以永远在行动。)

二:2023年实战总结

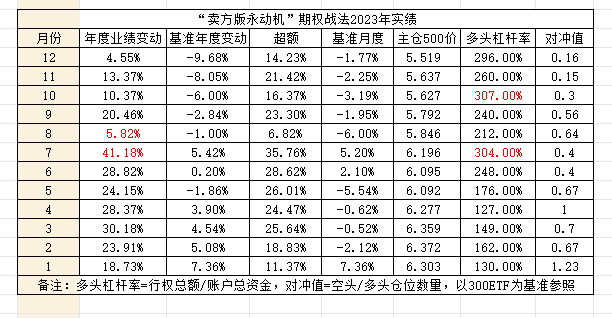

这张表能够清楚体现自己的实战曲线。

由于市场全年体现为冲高回落,那么期权组合策略靠想象也可以获得基本结论:因为多头是一个认沽牛市价差组合,因此下行损失是有限的,比真实的正股备兑或者买入认购期权有明显优势。另外还有卖空仓位的补偿,整体业绩一定是超额于标的指数表现了。如果有大幅超额,应该体现在两部分。一个就是多头的杠杆率是否运用得当,另外一个是空头比例把握是否合适。我觉得,如果网友喜欢研究参考别人的净值曲线,还不如去审视一下每个人自己的这样两个重要的指标(多头杠杆率和对冲值)。只要这两个指标和股价位置对应得当,没有好成绩才不正常!当然,难点也在这两个指标。或许有人会就此总结出“择时”两个字来概括,而我坦率告诉大家的其实是八个字“低买高卖,龟兔赛跑”。

2023年初,大家盼望的春季行情终于到来,并且一直持续到农历新年后。这一段对于习惯做多的网友都没有讨论的必要。

大家最愤怒的,也是我自己最难受的一段历程发生在7月底政策指示活跃股市之后。

因为前期运行稳健,于是8月开重仓卖出6250沽等待归0。本质上讲虽然看涨但实际比较保守,选择卖平值认沽并不奢望指数牛市创新高。然而市场比我预期还差,没有能够再进一步,焦躁之下我还写了一篇《敦促6250沽买方投降书》,其实就是重仓之下的心虚表现。

事与愿违,8月见顶之后是反杀而不是正常调整,结果让我自己从年度最好成绩45%的高位一度下滑到10月份出现了几天的浮亏。(上一个帖子里有详细记录)。这么大的跌幅可以推脱为市场变化莫测,但也可以归咎为自己杠杆率控制失当,或者对冲不足。

事后看,这是去年唯一的错误,但这个错误造成这么大的影响,足够自己去面壁了。2022年反思错误之一是年初高杠杆选择不当,结果2023年依旧在这个地方犯错,人性的弱点不是说改就改得掉的。我觉得自己在进步,而市场反而比去年进一步后退,结局就是业绩大幅下滑。要不是最后两天大幅反弹,今年很可能继续发生业绩亏损。

月有阴晴圆缺,账有悲喜交加,此事神难全。戒骄戒躁,稳打稳扎,才是立身之道。

很多网友一直认为没有适合全市场的期权策略,而我偏偏持之以恒,就用这个卖方版永动机+龟兔赛跑战术来应对。实践才是最有说服力的,况且这样的策略可以在偏多双卖或者偏空双卖方面灵活调整,因此实战操作并不机械呆板。2024年我会继续用这个策略更上一层楼,但是在杠杆率和对冲值的使用上的确还有进一步反思改进的地方。

当然,由于当前股指都回到近年来的低位,从风险承受能力的不同角度,我也愿意给关注帖子的网友再度推荐期权永动机策略(具体内容可以参看我的公众号2023年最后一篇文章介绍)。

三:2024年展望

为避免误导不做展望,就六个字:慎预测,善应对。

不过,我也可以公开一个预测方法:按照历年指数都至少有15%以上的振幅均值,再结合2023年最低价格,是可以大致推算出2024年高点的下限的。也就是说,我们假设新的一年还会二次探底而不破前低,那么年度高点就等于低点+15%的年度振幅。

是否可以有更乐观的展望,需要根据临场情况走一步看一步的,事先过于前瞻容易出错。

学无止境,开出这个新的实战帖子,让更多期权同好在这里相互交流共同进步,楼主做为店小二也能够雨露均沾,不断取长补短,争取更好的成绩。

欢迎你,我的朋友!

附录:

赞同来自: dafengtongxue 、坚持存款 、甜橙飘飘

刚在逛公园的时候大概想明白了偏多双卖的逻辑。说实话,对于我来说,建淞老师写的文字比较不直观,难以理解。我换个大白话版。偏多双卖,就是卖实值沽卖虚值购,Delta大于0;

偏多双卖,换个名,应该叫多空双卖。现在是熊市,那么双卖端空头仓位稍微大一点,多头仓位稍微小一点。那么可以卖实值购卖虚值沽。

如果是牛市,那么做多仓位多点,做空仓位少点,就是卖实值沽卖虚值购。

至于牛市熊市的判断,就算判断的不是那么准确也没事,毕竟卖方有时间价值的包容性。单边市中,...

卖实值购卖虚值沽,叫做偏空双卖,Delta小于0

赞同来自: 滚雪球2020 、dafengtongxue 、等风 、流沙少帅 、forres 、 、 、 、更多 »

偏多双卖,换个名,应该叫多空双卖。现在是熊市,那么双卖端空头仓位稍微大一点,多头仓位稍微小一点。那么可以卖实值购卖虚值沽。

如果是牛市,那么做多仓位多点,做空仓位少点,就是卖实值沽卖虚值购。

至于牛市熊市的判断,就算判断的不是那么准确也没事,毕竟卖方有时间价值的包容性。单边市中,肯定会有一头亏损,这个靠移仓,另外一头的利润,以及行情反弹来弥补。当然也可以靠买废纸来保护。

赞同来自: 古都独行

我有一张本月到期的卖沽的单子,是认沽9月3600的单子,本月到期,目前浮亏,我前面写过一段关于移不移仓的话题,当时我决定持有不移仓,等到期了我再写一下,看看实际情况下如何应对合适,是移仓合适,还是等人家行权3.6拿1万股去卖购,另外再聊一下关于获利资金与亏损的对冲问题,其实做交易吧看的是结果,比如一年一结算或者十年一结算,或者清盘了在结算,,,等等。其实我觉得只要让账户总资产增加就可以,我有一只...薅兄,股票亏,逆回购赚,算总账没亏。可是,这样算账好吗?这不就相当于存银行定期赚的利息,来补股票的亏空?

我可以做为你的对照组协助你测算的。因为当前我自己也正好是9月3600P+3100P组合。谢谢建淞老师,等快到期了看看吧。

可以提前告知的交易方法是:如果300强于500,可以切换去500,如果500跌得多,也可以用300换成500,如果两者始终价差均衡,就持续移仓到下月。

因此这里可以随时提供数据给你对照参考的。

赞同来自: 孔子不要打我

我有一张本月到期的卖沽的单子,是认沽9月3600的单子,本月到期,目前浮亏,我前面写过一段关于移不移仓的话题,当时我决定持有不移仓,等到期了我再写一下,看看实际情况下如何应对合适,是移仓合适,还是等人家行权3.6拿1万股去卖购,另外再聊一下关于获利资金与亏损的对冲问题,其实做交易吧看的是结果,比如一年一结算或者十年一结算,或者清盘了在结算,,,等等。其实我觉得只要让账户总资产增加就可以,我有一只股...我可以做为你的对照组协助你测算的。因为当前我自己也正好是9月3600P+3100P组合。

可以提前告知的交易方法是:如果300强于500,可以切换去500,如果500跌得多,也可以用300换成500,如果两者始终价差均衡,就持续移仓到下月。

因此这里可以随时提供数据给你对照参考的。

成本怎么算的,我移仓就不会算了。。。这类问题对于新手容易困惑,我参与讨论一下:

早期,网友会很固执指出,期权移仓等于结束原先的策略(可能是亏损的),然后再开启一个新策略。经过这些年实战交易,这种认识说法不能说不对但其实没有啥意义的。

比如卖出某个期权到期平仓是大幅亏损的,现金流出。但同时再卖出新合约,获得的也是大把现金收入(权利金),甚至于还比平仓多一些的收入(新期权溢价),那么在资金账户上其实不仅没有支出反而是收入,只不过期权本身存在大额浮亏而已。这种同方向同行权价合约的换月其实还是同一个策略,连资金都是流入的话,就没有必要认为是结束老策略启动新策略。

按照你们讨论的案例,8月MO5000P合约移仓的那一刻,平仓结束的确是大幅亏损的,然后卖出9月5000合约后,账户资金没少,股价反弹。结果交易软件会显示9月合约开始“盈利”了,难道真的盈利吗?其实是减亏。但这个移仓本身账户的确没有产生真实亏损。

所以对我来讲,很简单,按月移仓争取正的现金流(所谓的卖沽战术全程无资金回撤),然后每个新合约的行权价就是“成本价”。到期前要么平仓(资金流出),此刻就构成真实盈亏了,如果持续移仓就重复前面的计算方法。

期权保证金账户的资金变动才是真正的盈亏!

另外一个问题是,在持续下跌后过去的老合约沦为深度实值,没有时间价值怎么办?每个人判断不同,处理方式也不一样。我自己的方法是:用卖购收益去下移卖沽行权价,保持账户资金0回撤。5月份我还持有5500沽(500ETF),而现在我用偏多双卖(卖方版永动机)战术后,实际持有的是5000沽了。下移行权价造成的大幅资金流失是用换月溢价和卖购利润来弥补的。

如果跌破了怎么算呢,比如现在5000点,卖5000沽,现在下跌到4000点了,移仓到下月5000沽怎么算成本换个思路,卖期权是做空,这个月卖期权亏了,平仓价是30,或者300,或者3000。那么下个月同等数量,同样方向,我卖的更贵,比如35,比如350,比如3500。

如果更虚就最好,这样稍微反弹就回本了,如果是更实也没关系,越跌越实就是杠杠越大,只要不上杠杠,delta最多就是1而已。但这样每次移的过程中,自己都是获得了移仓的收益的。

类似于做多吃贴水,远月价格低对自己是好事。现在卖方是做空吃升水,价格越卖越贵当然也是好事。

个人一点浅见,不一定对,你自己拿excel回测下就更直观些。

赞同来自: 塔塔桔 、流沙少帅 、kolanta 、apple2019 、滚雪球2020 、 、 、 、 、更多 »

我的沪深300是买实值购,因为现在300的波动率很低,稍微实一点的就是没有溢价了。而500采用卖沽,500的波动率常年在20以上,就可以卖沽,吃点时间价值。毛哥你的问题是方向错了,只做单边多头而且仓位比较重没有对冲。所有均线下方不卖沽,顶背离死叉破位以后明显的空头趋势,至少卖购要开,并且双卖该下移的要下移。300波动率很低确实不好做卖方,我现在也觉得IO移仓不好做了,移仓价差太小了,而500吃时间价值双卖比单卖在行情不好的时候还是要好一些的。另外仓位重买沽的保险还是有必要的,今年吃贴水策略埋了好多人了,你这个卖沽500买购300其实也是合成多头吃贴水的,风险比较大,建议反弹后把对冲仓位配上。

赞同来自: tinayf 、sunique 、塔塔桔 、zouhaowuwei

赞同来自: audrey38539 、cxymj2 、肥铛 、tinayf 、流沙少帅 、 、 、更多 »

我的300+500亏惨了大师啊,在这个帖子里不谦虚地说,我对你指点是最多的。

1:让你用向上移仓的方式达到无支出减仓目的,降低保证金压力。

2:每月最后一天反弹,哪怕不减仓也可以调整部分多头仓位为偏多双卖,或者你拿手的平值双卖,增加对冲值。

3:建议你买虚值认沽锁定保证金,这些钱可以用卖购来报销。

4:你其实知道我们这里有龟兔赛跑战术,而且明白就是指数轮动法。

请你反思,采纳了几许?

记住,你是有期权交易经验的,那就不要回到散户的单边多头思维,多头方向解决不了的困难尝试换一个方向来处置!

赞同来自: llvll 、曦痕 、RiverToSea 、gaokui16816888 、孔子不要打我更多 »

创建时间:2024-09-06 22:05

北京9月6日电中金所6日发布关于国债期权仿真交易有关事项的通知称,为开展国债期权产品研发工作,即将于9月13日起启动2年期、5年期、10年期和30年期国债期权仿真交易。

具体来看,仿真交易合约如下:

2年期国债期权首批仿真交易合约月份为2024年11月(TSO2411),2024年12月(TSO2412),2025年1月(TSO2501)和2025年3月(TSO2503)。

5年期国债期权首批仿真交易合约月份为2024年11月(TFO2411),2024年12月(TFO2412),2025年1月(TFO2501)和2025年3月(TFO2503)。

10年期国债期权首批仿真交易合约月份为2024年11月(TTO2411),2024年12月(TTO2412),2025年1月(TTO2501)和2025年3月(TTO2503)。

30年期国债期权首批仿真交易合约月份为2024年11月(TLO2411),2024年12月(TLO2412),2025年1月(TLO2501)和2025年3月(TLO2503)。

据了解,各合约挂盘基准价由交易所在合约仿真交易前一交易日公布。交易保证金方面,2年期、5年期、10年期和30年期国债期权各合约的最低保障系数为0.5。国债期权合约仿真交易手续费标准为每手1.5元,行权(履约)手续费标准为每手1.5元,期权合约双向持仓对冲手续费同国债期权合约仿真交易手续费;行权(履约)后期货双向持仓对冲手续费同国债期货合约仿真交易手续费。

点评:资产配置和分散投资日益凸显重要性。股债再平衡战术在低利率阶段作用越来越小了,将来上市国债期权的话,倒是创设了一个高杠杆工具。如果是做多债券(做空利率)的话,认购期权(或者认购牛差)可以节省更多资金或者创造收益,风险要比实打实做多长债小。而做多利率的话,用认沽期权的风险会比国债期货要小,还可能对冲股票指数端的多头仓位。

我觉得,未来保证金资产管理可以用货基+国债期权来维护。

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

站在大师的肩上昨晚浏览论坛,看到ID @毛之川 大师发了一个新帖,《历史统计数据告诉你,上证指数什么时候可以重回3000点》原文链接:https://www.jisilu.cn/question/499540在如此低迷的市场里还能这样坚持冷静分析的,肯定是值得尊敬的。由于中国A股市场坚持以总市值扩张为发展目标,因此上证指数3000点成为了大家心头的一根刺。从突破3000点到保卫3000点,现在...把市盈率换成股息率,是否更合适?因为市盈率我们小股东没法掌控,只有分红到手的才是可支配的。

赞同来自: 业1994 、曦痕 、鼠标1 、孔子不要打我 、smallrain3 、 、 、 、 、 、 、 、 、 、 、 、更多 »

昨晚浏览论坛,看到ID @毛之川 大师发了一个新帖,《历史统计数据告诉你,上证指数什么时候可以重回3000点》

原文链接:https://www.jisilu.cn/question/499540

在如此低迷的市场里还能这样坚持冷静分析的,肯定是值得尊敬的。

由于中国A股市场坚持以总市值扩张为发展目标,因此上证指数3000点成为了大家心头的一根刺。从突破3000点到保卫3000点,现在则退步到展望何时重回3000点,这是投资者的梦魇和悲哀!

牢骚之后,我还是愿意接过大师的成果,站在大师的肩上,继续进一步分析下去。

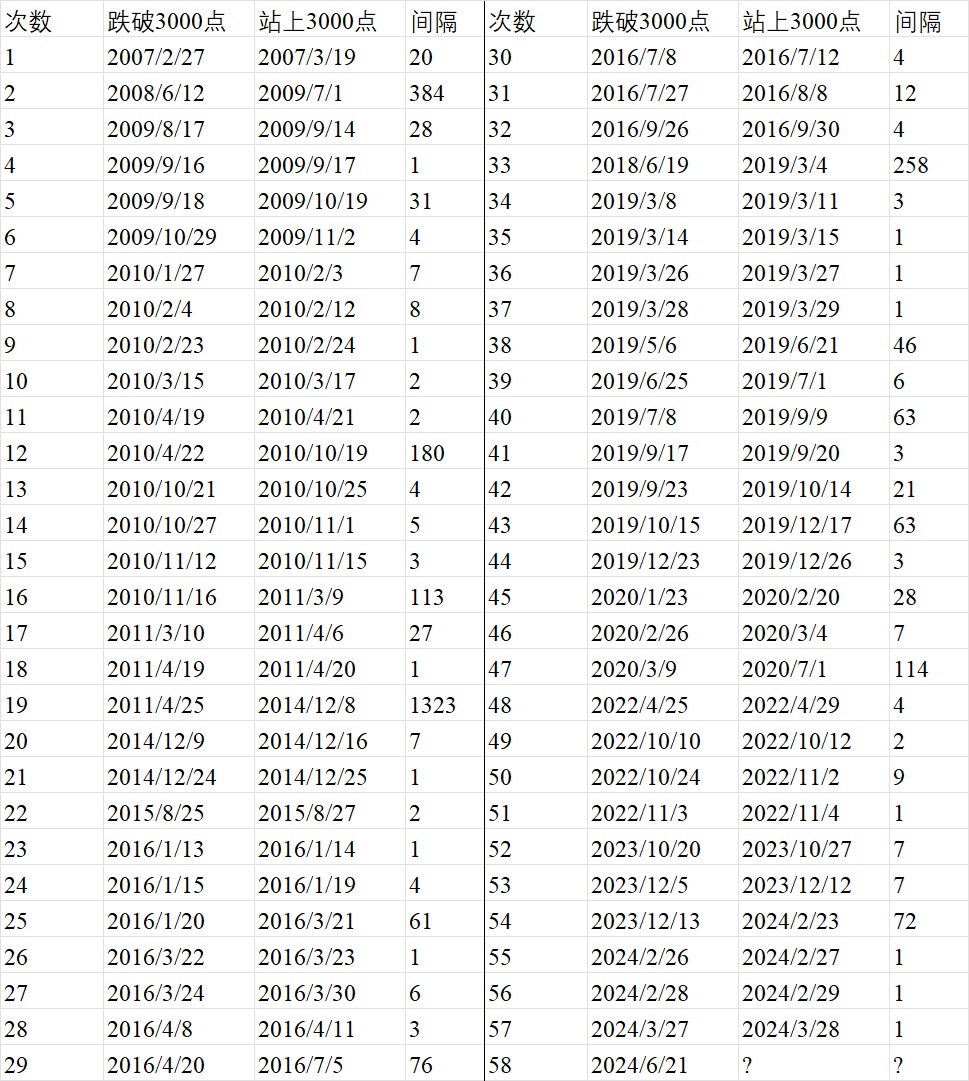

上图就是毛大师统计结果,历史上已经有过57次3000点攻守战了。而跌破3000点到收复3000点过程里有6次的间隔时间超过100天。最长的一次居然用了3年(2011-2014)。

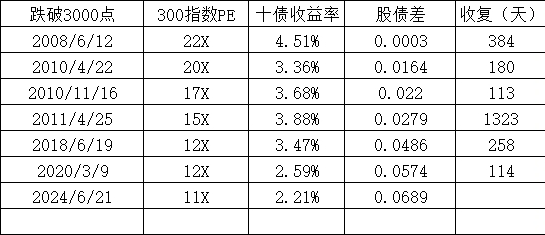

我把这6次的统计单列出来,辅助增加了两个指标参考。

这就是我跟进的列表。

1:为了更准确反映市场情况,把3000点攻防战的对标换成300指数。我们看到,在整个历程里,跌破3000点的即期300指数市盈率是在不断下降的。也就是说,这些“最长的一天”的指数估值安全边际是在逐步上升的。

2:当然,对照同期的十年期国债收益率也是不断下行的。因此,理所当然就获得了我们的参照指标:股债差(也可以说成风险收益比或者风险溢价)。这个数据数值是逐步提高的。很显然代表的就是后续的3000点指数对应的300指数性价比在不断提高。

3:但是,仅有性价比也无法预测维持该比值的时间段能有多久。哪怕就是巴菲特的价值投资理论,能够识别“低估”,却无法预测到“更低估”,也不能预测何时“不低估”。因而价值投资需要运用时间的魔力,通过长期持有等待价值发现,价格发现,直到价格泡沫。

4:不过我们还是可以用主观能动性来预判一下可能得最差情况的。由于本月起,美国会进入一个利率迅速持续下降的周期,进而影响我们的利率和汇率。反正宽松的货币环境是可以抵挡300指数业绩下滑造成的估值上升,因此静态的股债性价比是可以得到维持的。那么,只需要流动性恢复,收复3000点的时间也是可以展望的。

5:如果用上述思路看待收复3000点的课题,那么此刻巴菲特的价值投资理论也可以复刻了。3000点下方就是价值挖掘,重回3000点就是价格实现,冲过3000点就是等待价格泡沫。而3000点下方坚守到收复3000点的过程就是价值投资的历程。

条条大路通罗马,这一刻,价值投资和技术分析其实已经可以殊途同归了。

也因此,我觉得今天这篇文章的标题《站在大师的肩上》一语双关,十分贴切:)

京公网安备 11010802031449号

京公网安备 11010802031449号