Edge

Edge Chrome

Chrome Firefox

Firefox

**2025总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

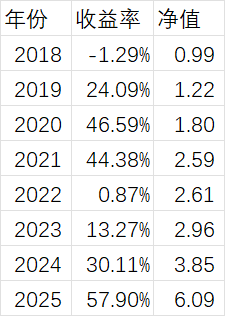

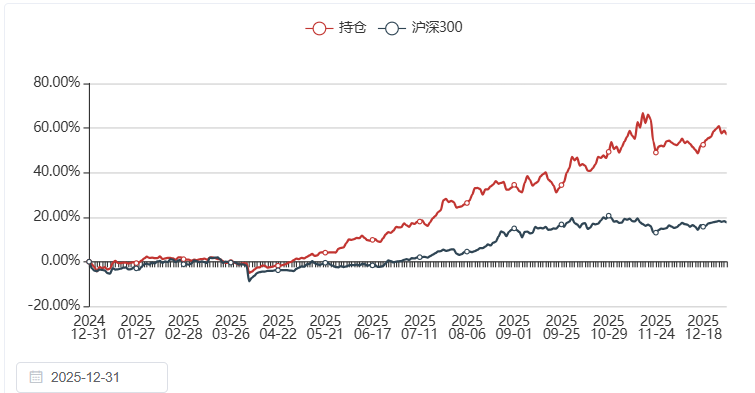

收益率:我还是从前那个少年,没有一丝丝改变,一如既往保持着过往过山车的烂水平,到了市场或者自己重仓标的行业高波动的时候,自己是没有办法做任何平抑曲线的能力,还是那样的让自己心惊肉跳+痛不欲生,集思录持仓显示是57.19%,实际XIRR是57.9%

主要回顾:

1)虽然年初自己说要看好科技转债替代,但三月之前基本就是双低转债+低价债,双低还是那种最衰的临期双低,天天被揍的痛不欲生

2)三月之后开始建起锂矿仓位,中矿和天齐各半的架势,奠定了今年盈利最大的来源

3)三四月连续四到五成仓位参与玉龙和新潮的套利,但转债和锂矿遭遇川普王八拳对等关税的暴击,最终在四月底才勉强浮出水面

4)五月开始慢慢从原先最大仓位近四成的帝欧切换ST重整+转债的中装,切到一半帝欧因重组起飞;同期套利结束后继续加坑里的锂矿至三成以上,当时被贸易战揍怕了,应该更加激进一点,本身的计划是加到五成左右仓位的,现在看来是非常后悔

5)三季度本来要进行年度ST策略,但ST板块反常提前大涨,只能继续赌正股不上不下但转债价格不错的中装;同期开启中矿天齐轮动模式,似乎找到了周期轮动增强的法宝,锂矿大涨了就不想加的仓位开始加给了山鹰,希望老司机临期表演加造纸周期反内卷起飞

6)中装比预料中提前受理重整,转债人当利空又被折磨了几周,换正股后,最终总算拿到了差强人意的一点小肉沫;四季度前期锂矿继续大涨,但自以为是的轮动轮到天齐之后,有色属性更强的中矿在有色板块更加疯狂的带动下,把天齐甩的尾烟都看不到;三季度后期建的聚酯双雄恒逸和三房也有不错的表演,尤其恒逸,在自认为满意的操作清仓后,开启了年末疯狂飙涨,年度涨幅居然比天齐还高

经验总结:

1)周期经验:

顶部反转及时撤退,可以提前

底部反转及时介入,股价够低也可以提前,否则宁可推后

随着资金量增大以后,尽量在行业头部几只进行平均摊饼——交易是我的弱项,增强是我的幻想,最终总是以交易降低收益收场,切记切记切记

2)ST经验:

只要不退市,低位就要狠狠的拿住,低位就是ST最大的王道

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

造假ST可以不受以上规则限制,自身的位置高低和ST整体水位至少同等重要

3)套利经验:

确定性越高的套利,应及时将仓位中赔率概率越低的品种越尽可能切换参与

4)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要严密关注行业研报,盯紧周期反转核心变量数据

**明年展望**战略方向:

继续三板斧周期、ST和转债,但重心在反内卷周期股,ST择机,转债需要耐心等待

周期方向:

1)锂矿(中)

2)造纸(中)

3)各种化工品(中)?

4)光伏?

5)房产链的水泥周期?

6)猪?+消费反转?

ST方向:

不搞什么狗屁打分表了,就看退不退市,是不是几年最低附近

转债方向:

等水位降低,等水位降低,等水位降低重要的事情说三遍

高科技板块正股替代+把握不准的周期和ST正股替代

这轮牛市宏观关键词:

东风-31AG

川普再次登基

Deepseek

宇树机器人春晚跳舞

中美小红书对账

马斯克效率部:体制性谎言、体制性腐败、军工领先神话破灭

遵义舰编队环澳+实弹演习

对等关税美国吊打全球,中国打脸美国,G2时代

印巴空战,欧洲完全没有底裤

美逼欧乌投降以结束俄乌战争

哪吒2票房全球第五150亿+,国内遥遥领先第二名(50亿+)100亿级别,不是没有消费力只是不想消费?

九三阅兵:原来去年的东风31AG和印巴空战的歼10都是弟中弟

馆长现象+深蓝行动派郑丽文当选蓝党主席

美军智库兰德支持和统台湾

美国国家安全战略报告重点:美国缩回美洲

日极右翼高氏早苗上台:台湾有事,日本生死存亡

对日史上最大规模军演(若无大地震,可能舰队群环日?)+经济压迫

对台无预警突击军演,12海里治权底裤线不存在(三年前佩洛西串访,海峡中线消失)+登船临检运载军火的长荣货轮

年末美斩杀线——社会制度性腐败+无人性+与年初对账交相呼应印证

明年国际宏观预期=美国可能政策预测:

美中期选举,川普必须保证选票带来的权力+反复提及的中美元首明年互访+今年多轮对决达成必须对中友好的基调

以上种种,乐观主义者的我字里行间只看到中国强势上行周期的利好利好还是利好

收益率目标:

信仰要坚定的激进,手脚要灵活的保守,还是拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

投资的本质就是通过预判来博取风险溢价

24年总结

2024ST总结

23年总结

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

上市公司破产重整中的共益债投资研究

主动退市时间线对比

2025贸易战捡漏清单

给转债人的重整扫盲贴

编外运动记录——生命长度是复利另一个最重要指标:

25年总结:

跑步650公里(约等于三月开始):主要跑5公里,最快502配速;年末开启10公里跑,初次527配速

游泳35公里(相当于夏天从头开始新学):1000米最后四次终于都游进半小时了,但是因为是到处套利不同的泳池,长度精确性存疑

26年目标:

跑步1000公里:天气良好的情况下,10公里稳定跑进510配速,5公里稳定跑进500配速

游泳50公里:1000米稳定游进半小时

我是一个host

- ST,周期和转债

- ST,周期和转债

赞同来自: 喜欢烧米饭 、丢失的十年 、srboyzj 、吉吉木 、deepblue009 、 、 、 、 、 、 、 、 、 、更多 »

船舶系上周末的三季报出了重工和防务,不管和不和预期比,都是一泡屎,今天船舶系也是果不其然的先跌为敬。

船舶最后虽然翻红,但总体并不会比重工和防务走强多少,那就赌一把今天的三季报吧。

盘中顺便106减了部分全筑转债,统统加给船舶。

至此仓位情况:(融资的10%的牧原按集思录仓位显示当成自己的计算)

全筑和牧原各35%左右,船舶30%左右。

随着过去四天的连续大涨,年度收益也反弹了10个点左右,本月在倒数第二天艰难翻红,本年+8.31%(实际可能到9%左右?)

我是一个host

- ST,周期和转债

赞同来自: WwBoom 、老火鸡知行合一 、趋势交易者 、gaokui16816888 、XPEX 、更多 »

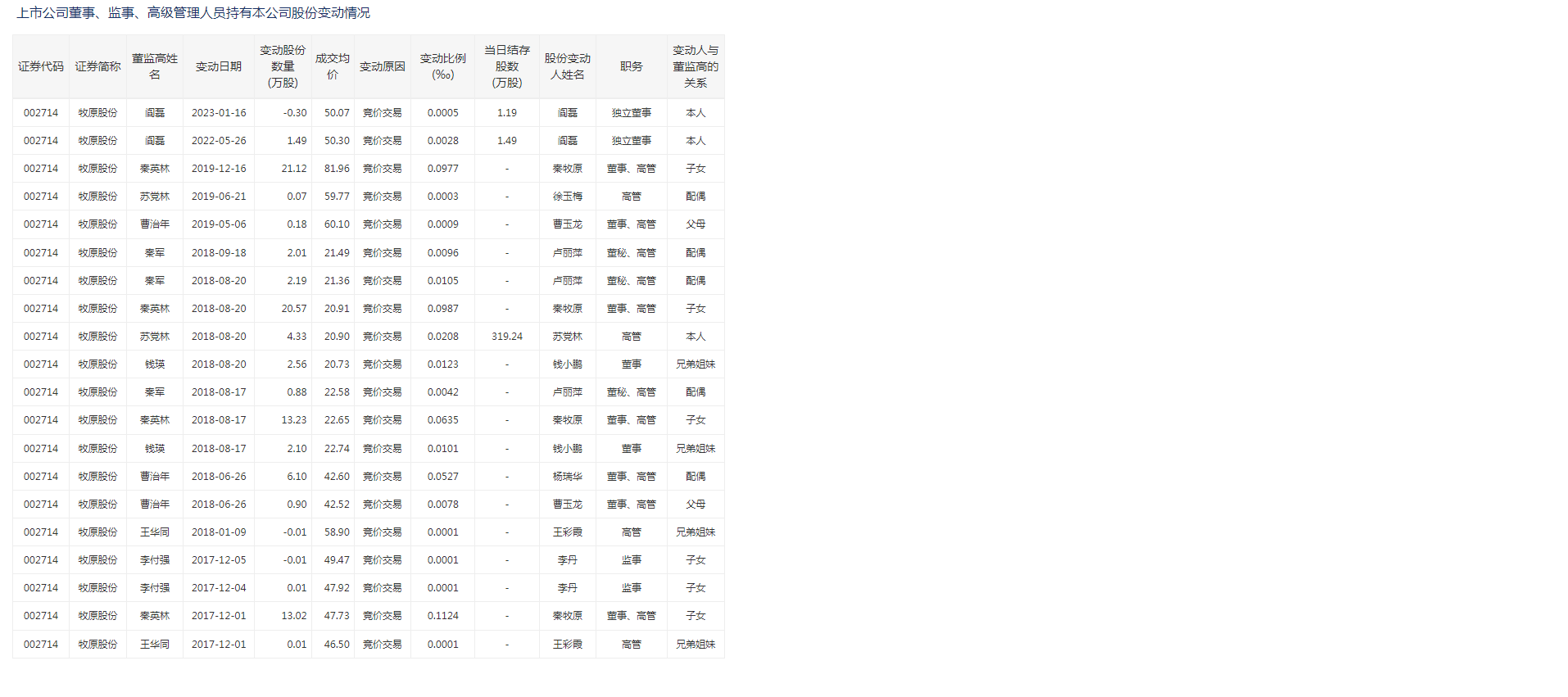

去深交所翻了一下董监高股份变动记录(不知道是不是齐全的):

虽然董监高的薪酬是百万起步,还要考虑税后的情况。而今天每人动辄大几千万的金额,而原先持有的股份没减持过,说明钱不是通过股份套现而来。

那这些钱除了老秦帮忙,这么多董监高一起,还能有什么办法?

如果只能通过外界帮忙,说明董监高及层级更低的一堆管理层上大杠杆增持吗?如果是真的,这也太厉害了吧?

我是一个host

- ST,周期和转债

赞同来自: 好奇心135 、九头 、饺子仔仔 、诸葛若愚 、Kluer更多 »

目前牧原高居千亿市值以上融资盘占流动市值排名的第四,截至昨天,融资余额71.58亿,占比6.22%。在牧原前面的是科大讯飞、东方财富和金龙鱼。

与此相对的是,上周四秦牧原要增持5-10亿,今天高管群体出动要增持10-12亿。

另外可以一提的是,看本周五牧原的不下修公告的期限。如果牧原决定下修,我认为是对增持的重大打击。

当然老秦的剑也还在刀鞘中,合计55%的持股只质押了10%,弹药充足,但更可能需要为猪周期难熬的底部做准备。

我是一个host

- ST,周期和转债

赞同来自: 郁闷的老湿 、蓝色青空 、塔塔桔 、小天狗 、ldm88 、 、 、 、更多 »

本周牧原和天邦创出周期新低,其中牧原打破了21年7月的底,天邦是年内屡创新低。过去的一周,27只鸡猪标的,其中10只创本周期新低:

本轮周期的三个底部:

1)21年7月附近 (13只)

2)22年3、4月和9、10月 (5只)

3)23年随机的月份,养殖ETF的新低也是上个月创出的 (9只)

第一个是全行业的集中底部,第二个是大盘系统性的底部,第三个就是行业个股被资金认知的底部了。

21年7月的原周期底,在跟踪观察的27只标的中还有13只继续维持,...

年内再创新低的:牧原、东瑞、湘佳、天邦和神农

破21年周期底的:天康、晓鸣、希望和民和

破22年周期底的:益客

同时养殖ETF也创出本周期新低,今年也是屡破周期新低。

所以简单来看,牧原还是行业共有的问题,大概率还是很可能击破了某些大资金的融资盘。

所以,现在还在上面的周期高位的那些标的别得意,最终还是要靠基本面说话,基本面不行的且还在爆炒的,下场请参考摇摇欲坠要破新低的傲农——这可是本周期回撤唯二超过70%的标的,另外一个是正邦。

满心期待月底三季报后的鸡猪安全性表格。

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、吉吉木 、gaokui16816888

牧原要搞“共创共享机制”,市场对这个机制的反应是“牧原不行了”。因为“如果不是撑不下去了,为什么会需要改革”。牧原公告出来了,回应了两个我看到的问题:

3点半公司刚开了电话会沟通这个事,公司意思是这个是一个类合伙人制度的进一步绑定的激励机制。看市场买不买账

1)就是这个共创共享机制;

2)因9月出栏数环比下降30万,进而对年度出栏目标实现的隐忧

http://static.cninfo.com.cn/finalpage/2023-10-09/1218000709.PDF

看看明天市场表现吧

赞同来自: 跑路皮皮 、Luff123D 、乐鱼之乐 、李小录2024 、好奇心135 、 、 、 、 、更多 »

我随便说几句,当个玩笑看看。1. 目前超跌的行业医药是首选。不管是前期的cxo还是各种医药反腐带来恐慌性抛售,部分医药有了一个比较好的买点,医药里面可以挖的公司挺多的。葛兰离职。2017年以前,医药行业占公募基金配置比例不足10%。2017年至2018年,随着中国食药监总局加入ICH(国际人用药品注册技术协调会),公募基金对医药行业的配比提升到了近20%。截至 2023 年 7 月 23 日,全...我和闲菜兄的挺多意见相同,也来附和几句

1.医药行业完全赞同,同时还有一个就是医药股我开始觉得有消费股的感觉了,观察到了有些药吃了能让你感觉有效果,但是就是不让病完全好,说白了就是让人对药物形成依赖,长期多次复购

2.煤炭价格我长期看多,毕竟生产成本在逐年升高,生产事故事件每年都有,领导层为了自己的官帽也必须要严抓安全,产量很难有大的提升,但是煤炭企业的盈利就不好说了;银行的底层资产我看不懂,最多就是敢买买招行这样的被大量投资者解读清楚了财报的公司

3.光伏全产业我看空,无论是上游的多晶硅还是下游的逆变器(这几年进入逆变器行业的公司太多了),但是新能源运营我觉得还算是个好生意(比不了水电,但是几家港股新能源运营商估值实在太诱人了),补贴这几年应该可以快速发放,按照这两年的财政预算最多2025年欠补就能发放完,还有就是煤炭价格和新能源发电的业绩有很强的相关性,我看多煤炭也可以通过买新能源运营商实现盈利

4.完全同意

5.不懂

6.不懂

7.同样认为高估了,但是我们的看空丝毫不影响可转债继续上涨

闲菜

- 多看一眼算我输

赞同来自: 跑路皮皮 、Luff123D 、丽丽的最爱 、风斌CHB 、pppppp 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1. 目前超跌的行业医药是首选。不管是前期的cxo还是各种医药反腐带来恐慌性抛售,部分医药有了一个比较好的买点,医药里面可以挖的公司挺多的。葛兰离职。

2017年以前,医药行业占公募基金配置比例不足10%。2017年至2018年,随着中国食药监总局加入ICH(国际人用药品注册技术协调会),公募基金对医药行业的配比提升到了近20%。截至 2023 年 7 月 23 日,全基金样本总资产规模总计 57097.53 亿元,其中医药基金总资产规模为 8538.16亿元,占比约 15%。峰值在20年,医药配置大约23%。

2. 红利替代优选煤炭。但是短周期内煤炭走出了一个上升趋势,基本把去年的分红又涨了回来。虽然来说不贵,但是短期再次大涨的概率估计不高,但是逢低再买些,问题不大。煤炭基本属于一个供需双弱,具体就不分析了。另一个红利替代的是银行。一些银行破净,0.xpb,3-4pe,股息率可以到了6、7个点。怕银行倒闭么?无非是城投债,以及房地产的优质贷款减少。系统重要银行基本给出了一个大致的选择,与国运同在。

3. 新能源行业。这个做起来难度大一些。光伏上游部分产能过剩,只能看下游逆变器部分。光伏电站运营那边有个硬伤——拖欠补贴,不然又如水电那般稳稳的收益。新能源车那边,价格战已经搞起来了,后续没多大意思。

4. 如果说周期底部,半导体的周期比猪周期来的更短一些。蔡经理这不都离职了么,可以关注起来。国产替代是个大周期,需求不振只是其间的一些浪花。

5. 军工的增速比较稳定,但是军工一般事件触发脉冲卖出,持仓周期需要长一些。这不,明天说不定突突一下,然后接着萎靡。

6. ai类,目前还没分出胜负,等先跑出业绩的。

7. 转债还是贵。

我是一个host

- ST,周期和转债

赞同来自: deepblue009 、gaokui16816888

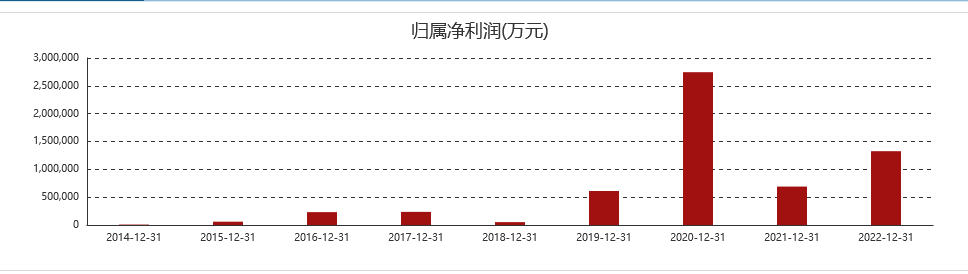

牧原股份:承包制是对考核激励机制的尝试与探索,未发生大规模裁员。长周期来看,牧原股份,也就这个半年报才亏钱。底部区域,一定是磨得大多数人都失去信心

周期这块,本韭菜目前没本事找到比猪更低估的,欢迎大佬老师们带带本韭菜多推荐各自看好的周期行业。而猪里选牧原的逻辑已经说了很多遍了,就不再罗嗦了。

我是一个host

- ST,周期和转债

赞同来自: qwsd54362627 、好奇心135

根据农业农村部网站9月26日公布的信息显示,2019年以来,农业农村部对全国18万家规模猪场进行全覆盖监测,推进生猪全产业链数据互联互通、相互佐证,每月发布预警引导信息。各地也逐步建立月度、季度或不定期形势会商机制,引导养殖场户合理安排生产。变弱的前提是能繁母猪波动变小,但实际上本轮周期是从4500+开始下降,一点都不算少

下一步,农业农村部将继续优化和完善生猪产能调控措施,持续强化监测预警引导,适时调整能繁母猪保有量目标,稳定长效性支持政策。同时,推动生猪全产业链发展,加快完...

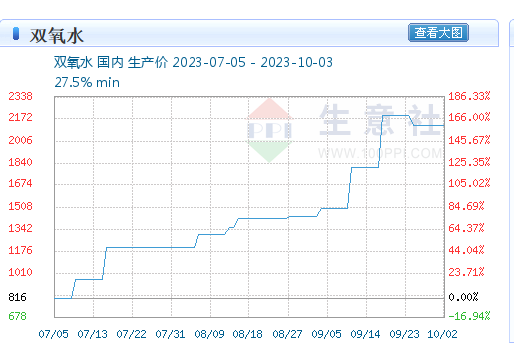

st实华的三季报应该不错。双氧水的涨价起源于,鲁西化工五一的爆炸,直接炸掉40w吨产能。另外实华的海洋馆估计今年脱手。.....................................................................................实华算是st里面难得的“业绩股”,但是横向对比其他化工股,算不上便宜,缺乏安全垫。另外我看往年st走势,基本1...作为化工业内人士表示双氧水今年不光是鲁西的事情,山东还出了另一个事故,所以引爆了双氧水如今的行情,各个省份的双氧水生产企业都同时在被严格检查,产能一般都是有影响(众所周知实际产能一般都是能超设计产能,但是严查期肯定是不敢做)

闲菜

- 多看一眼算我输

今天牧原正式击穿周期底根据农业农村部网站9月26日公布的信息显示,2019年以来,农业农村部对全国18万家规模猪场进行全覆盖监测,推进生猪全产业链数据互联互通、相互佐证,每月发布预警引导信息。各地也逐步建立月度、季度或不定期形势会商机制,引导养殖场户合理安排生产。

本轮周期是一轮不一样的周期,三次探底了,按照以前的周期,每个猪价新底股价都会比前底高,但是现在是不停找新低

6月9日说的话,为了避免大佬老师们来打自己的脸,只能自己翻出来先打,现在继续这个想法,每跌穿之前周期底38.14的5%,就要加5%仓位。

第一加仓位36.23,离收盘的37.89还有4.4%,咬着手帕抹着泪期待中。。。

话说怎么看股票的融资仓占比和持仓成本?

下一步,农业农村部将继续优化和完善生猪产能调控措施,持续强化监测预警引导,适时调整能繁母猪保有量目标,稳定长效性支持政策。同时,推动生猪全产业链发展,加快完善加工流通体系,更好发挥猪肉加工在调节短期市场价格中的“蓄水池”作用,平抑生猪价格波动,降低“猪周期”影响。

后续的猪周期大概率变弱。

我是一个host

- ST,周期和转债

赞同来自: 饺子仔仔 、bhysz 、hantang001 、九头 、Luff123D 、更多 »

本轮周期的三个底部:

1)21年7月附近 (13只)

2)22年3、4月和9、10月 (5只)

3)23年随机的月份,养殖ETF的新低也是上个月创出的 (9只)

第一个是全行业的集中底部,第二个是大盘系统性的底部,第三个就是行业个股被资金认知的底部了。

21年7月的原周期底,在跟踪观察的27只标的中还有13只继续维持,其中:

1)民和、天康和新希望随时要打破

2)晓鸣和傲农突破的概率也很大

3)唐人神也有不小的概率突破

4)温氏、仙坛和立华算是中规中矩

4)巨星、华统和新五丰是高增长+炒作,突破的可能性目前最低,但一旦高增长被证伪就会像傲农一样,尤其是新五丰

今天牧原正式击穿周期底本轮周期是一轮不一样的周期,三次探底了,按照以前的周期,每个猪价新底股价都会比前底高,但是现在是不停找新低6月9日说的话,为了避免大佬老师们来打自己的脸,只能自己翻出来先打,现在继续这个想法,每跌穿之前周期底38.14的5%,就要加5%仓位。第一加仓位36.23,离收盘的37.89还有4.4%,咬着手帕抹着泪期待中。。。话说怎么看股票的融资仓占比和持仓成本?

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888 、好奇心135 、吉吉木 、九头 、shakdockcn 、更多 »

今天仓位算调完了:今天牧原正式击穿周期底

全筑30%+,全转债

牧原27%+,全正股(从之前30%+跌成这样)

特纸25%+(股:债大约4:1)

船周期15%+(船舶为主,长航凤凰2%+)

剩下忽略仓位的st三个试验品2%+,西钢爱迪越博

牧原如果跌破本轮周期底,那就开始上杠杠。打算每5%一格加5%仓位。

本轮周期是一轮不一样的周期,三次探底了,按照以前的周期,每个猪价新底股价都会比前底高,但是现在是不停找新低

6月9日说的话,为了避免大佬老师们来打自己的脸,只能自己翻出来先打,现在继续这个想法,每跌穿之前周期底38.14的5%,就要加5%仓位。

第一加仓位36.23,离收盘的37.89还有4.4%,咬着手帕抹着泪期待中。。。

话说怎么看股票的融资仓占比和持仓成本?

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888

京公网安备 11010802031449号

京公网安备 11010802031449号