Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

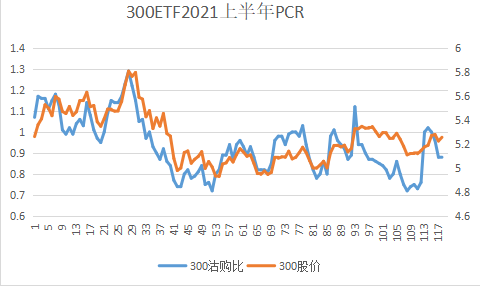

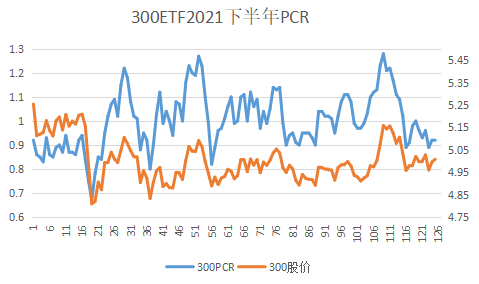

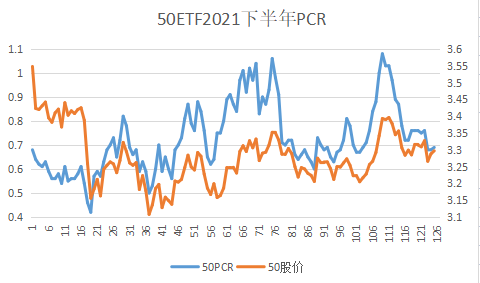

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: whinbunlee 、坚持存款 、集XFD 、甜橙飘飘

需要展开说明的是,向上移仓,并不会减少保证金,其实是增加了保证金(虽然收取的权利金变多,但是保证金也相应增加)你这个理解有误的。我举例来说,目前3800沽和4000沽价格差一半,如果开仓3800沽超标陷入危机,可以换成0.5倍仓位4000沽。期权账户0回撤,仓位降低一半,保证金压力缓解。

但是却可以降低风险度,因为收取的权利金作为分子,比付出的保证金作为分母增加的比例更大,比值是变小的,所以可以降低风险度

在没有组合保证金的情况下,保证金=交易所要求的保证金+券商按比例额外增加的保证金,因为向上移仓基数变大,相应的券商收取更多的额外保证金

这样做等于放弃了大仓位反弹收益,但确保了安全,万一股价短期暴涨,说不定还不吃亏。

股价超过3.8元后,其实4000沽获利潜力高于3800。当然,股价反弹就低于3.8元,那有点吃亏。

看自己如何权衡,活着比死扛爆仓被迫低位割肉要强:)

赞同来自: 建淞

菜鸟请教各位大神,本人追求绝对收益长期中性对冲套利持仓,大部分时间都是空仓,也观注学习了期权很长时间偶尔实操过几回,始终无法入门不得其实法.目前有个想法就是在隐波(期权论坛数据)>25时入场做沪深300虚1档双卖,当涨跌使得虚腿变实的时候移仓到新的虚1.采用ETF期权可以组合保证金.隐波<20时退出.假设进出的点位没有变化在隐波从25到20这个过程中,收益率大概能有多少?这个想法是否可行?还有哪些...1.你这个波动范围,一年出现的频率是多少?

2. 高波动时,单边的对冲手段是如何计划的,如何控制风险?

3. 波动率交易本身就是低风险,收益不高,想扩大绝对收益,请了解杠杆风险

赞同来自: callput 、l383107271 、人来人往777 、集XFD

那么现在Q4才过去一个月,50就出现了10个点的下跌,连续4个月累计下跌接近25%了,这在历史上情况又如何的呢?

过往的分析都还保存在,我给出链接:https://www.jisilu.cn/question/363918

年K线战法(2020Q1更新版)这篇帖子正文里有一段附录文章《季度大阴线之后》

有兴趣的可以去看看。写作时间是2020年3月底。感受一下是否每一次大跌中都在折磨我们脆弱的心灵?

这是2015年股灾开始的历史数据统计。2018年全年大跌但实际反复有波段反弹,回顾之后我直言比2022年要“友善”许多。

这是标普500指数2018年全年走势图。同步起来复盘。2018年2月全球指数见顶后不久,中美开启贸易战,叠加国内经济去杠杆,因此A股全年下跌,而标普很快重回上行趋势。但是图片中的Q4出现了大跌。这里面的因素就是美债收益率在10月初暴涨,一直到12月美国完成第四次加息,股市见底。我们的A股本来9月已经见底,但还是受美股牵连再度探底上证指数2440点。

今天回忆这一段股史就发现有相似之处。不同地方在于美股最近已经反弹了。美债的跌幅创历史记录且超过股指,对于基础养老金的影响不亚于一次金融危机。

赞同来自: sevenhells 、西北望1969 、川军团龙文章 、建淞

我在成都地区,今年因为疫情静默15天,成都的疫情防控是全国做的最好的地区之一,在16天的静默期后,包括棋牌室、麻将馆在内的娱乐场所都可以正常经营。谢谢你的分享。

即使这样,我们建材公司也熬不下去了,留下几个管理人员收尾,其余的全部遣散。88亩土地、3万多平米的厂房急需出租,打了无数广告、备案多家中介,三个月了,连一个咨询电话都没有。

这个冬天很冷,这个冬天很长......

回到股市,已经跌的很惨很惨,谁知道下面...

这个冬天真的很长很惨。谁知道它会跌到哪里。

我还是格局不够,舍不得小钱却亏大钱。

明天有2150合约了,准备买个废纸沽,保证活下来,开始持久战。

这位置,我肯定不会把仓位丢掉的。

西北望1969

- 不忘初心,方得始终......

- 不忘初心,方得始终......

赞同来自: wfisher 、塔塔桔 、川军团龙文章 、zdtzdt 、machine 、 、 、更多 »

冒泡了冒泡了!我在成都地区,今年因为疫情静默15天,成都的疫情防控是全国做的最好的地区之一,在16天的静默期后,包括棋牌室、麻将馆在内的娱乐场所都可以正常经营。

裸沽姐今天分享一个熊市苟活办法,

3200沽DELTA1,每张保证金12000,

2800沽DELTA0.99,每张保证金8000,

可以先把3200下移到2800,释放保证金,

等将来涨到2600附近,再慢慢移上去。

大家觉得怎么样?

即使这样,我们建材公司也熬不下去了,留下几个管理人员收尾,其余的全部遣散。88亩土地、3万多平米的厂房急需出租,打了无数广告、备案多家中介,三个月了,连一个咨询电话都没有。

这个冬天很冷,这个冬天很长......

回到股市,已经跌的很惨很惨,谁知道下面还有几层地狱?

现在的股市,技术分析已然失效。

如果基本面没有变化,股市真的深不见底。

但人心思涨,随时可能爆发出来火一般的激情。甚至一个小小的谣言,就可以让股市从冰点马上沸腾!

防止极端爆跌、防止激情爆涨......

我觉得接下来的日子,波动率会大幅增加,而做空波动率的策略,可能会略微被动一些。

回到裸卖沽,如果真想下移,也许可以考虑加一点远月很便宜的虚购。

赞同来自: 小路之歌 、XIAOHULI92 、集XFD 、风弦 、whinbunlee 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

分享一张表。

在我们A股历史上最大的一次熊市是2008年全球金融危机。与其谈论估值支撑或者啥婴儿底卵子底还不如多看看历史数据。

2008年持续的大熊市实际并非一口气跌到底的。数据列表里分别给出了上证指数和300指数在整个熊市里的波段数据。两个指数实际分别出现了6次和5次的波段下跌和反弹。

如果说,我们做不好下跌规避动作,那么利用反弹之后采取行动做风险管理这总还是可以践行的吧?!数据清清楚楚表明,下跌多大反弹也能有挽回机会。唯一容易出错的就是你的动作和走势相反!

表格的最后4行就是300指数去年开跌后的统计。结论是一样的。

我希望我这里的诸位看官能始终不要被情绪左右,要冷静客观看历史统计结论。

说一句不礼貌的话:因为有人割肉了,所以他必须唱空才能获得心理平衡。观点的背后是“屁股”:)做为被套多头,慎言就足矣。

@ldm88 @不许打骂读者 @Starro @DrChase 谢谢各位朋友的建议,我再好好想想。我发表意见供参考:明确建议你更换到300期权策略上去!

理由:

1.你的目前持仓没有分散化,都是大金融,不符合资产配置要求。

2,我前面和你一样持有建行,但逢高卖出了而你还在坚守。那么很显然,未来反弹发生,你还是可能做不好卖出动作。

3.当前泥沙俱下,适合重新调整持仓结构,割肉不再痛苦,而以前是没得选。

4.换成300期权可以替代持仓不至于踏空。而期权有一个优点是可以低成本调节杠杆比例。这样哪怕指数追不上个股也可以用杠杆弥补。

5,集中精力做一个标的,资金调配就游刃有余了。我为了做好腾讯,已经腾出全部港股资产也是这个原则。

冒泡了冒泡了!裸沽姐今天分享一个熊市苟活办法,3200沽DELTA1,每张保证金12000,2800沽DELTA0.99,每张保证金8000,可以先把3200下移到2800,释放保证金,等将来涨到2600附近,再慢慢移上去。大家觉得怎么样?很不错啊,至于涨到多少开始移不好说

赞同来自: 集XFD 、建淞 、坚持存款 、川军团龙文章 、又打新又炒股更多 »

我持仓的主要仓位是建行H股、万科H股、平安H股,还有一部分做300的期权。最近港股万科、港股平安大跌后,我心态崩溃了。整天提心吊胆,生怕所持有的公司暴雷,没有心思做任何自己感兴趣的事情,这样的日子有什么意思呢?我受够了。想了很久,终于决定今后躺平,不再追求赚很多钱,只求自己的资产涨幅可以跟随中国整体经济发展,或者我的资产贬值别太快就行了。在心态崩溃的情况下做的决定,十有八九是另一个错误。先让自己冷静下来,把思路整理好,做出一个完整可靠的方案,反复验证没有问题之后,再去执行。

我想下周把所有个股全部清仓,不上杠杆,全...

你的描述一看就是仓位过重,不知道你是否上了杠杆,如果上了最好去掉。标的选择也注意一下,300继续创新低,未来几年大小盘分化是大概率事件,很有可能又踏进另一个坑。

尽量让一切操作都建立在严谨的计划和完备的逻辑基础上。

又打新又炒股 - 稳稳地赚慢钱

我想下周把所有个股全部清仓,不上杠杆,全部换成沪深300,换完后,彻底躺平,不再操心股市,象以前没钱时一样,天天开心快乐的做自己感兴趣的事情。我的持仓原则上不卖,除非大牛市来临或翻倍以上才逐步网格卖出,如果一直没有好的卖点,直接留给后代。

我想请教各位老师的是:现在的市况,我换沪深300的什么标的好呢?IF、510300、还是IO的深实购三者哪个更好呢?

先谢谢各位老师了!

赞同来自: 川军团龙文章

我们这现在又快回到20年初的样子了 我的期权账户又快变成20年初的样子了全军覆没,提前解除了认沽的保护,想着能有反弹的行情降低些成本,还好只是做了买方不会爆仓,只能调仓资金下移持仓耐心等待机会了这行情,看来只能是坚定的趋势交易者赚了,坚定的价投都被收拾得体无完肤!

赞同来自: neptunus 、川军团龙文章 、集XFD 、newsu 、西北望1969 、 、 、 、更多 »

7月1日,300ETF4.493元,年度涨幅-9%,组合净值-17.5%,多头杠杆率100%。

9月30日,300ETF3.868元,年度涨幅-21.59%,组合净值-19.13%,多头杠杆率132%。

10月28日中午,300ETF3.657元,年度涨幅-25.87%,组合净值-17.8%,多头杠杆率143%。(500期权行权资金额提升所致)

组合策略:偏多双卖。

赞同来自: 建淞 、accumulator

请问一下楼主,有没有软件可以实现对ETF期权的自动交易?文华WH9可以对IO和MO期权实现自动化交易,但各类ETF期权只能看信号不能下单。我的思路不是直接使用期权本身走势的技术指标,而是根据对应ETF走势的技术指标来指导期权的开平仓,包括选择那个期权合约。有没有哪个软件可以连接券商,实现各类ETF期权的自动化下单?谢谢!集思录里的国金证券就有量化软件可以实现对etf期权的自动交易

上证50ETF,今年初3.270,今天收盘2.419,差额0.851,年涨跌幅-25.71%沪深300ETF,今年初4.950,今天收盘3.690,差额1.260,年涨跌幅-25.20% 差额相差409点,又由于建兄主力持仓在实值期权,yiyi8484主力持仓在平值期权。在下跌绝对值和时间价值的作用下,显然建兄即使利用其他获利手法,均避免不了亏损更多,实际上更惨的情况。同样,在相关性接近于1的情...这个比对结果很客观,这就是我在6月反弹中成绩落后的原因。不过今非昔比了,龟兔赛跑展示的结果已经出现明显差异了。

明天收盘我公布实盘成绩。

最重要的差别在于:偏多双卖+分仓。

赞同来自: 阳光下的生活 、西北望1969 、集XFD 、Starro 、xineric 、更多 »

沪深300ETF,今年初4.950,今天收盘3.690,差额1.260,年涨跌幅-25.20%

差额相差409点,又由于建兄主力持仓在实值期权,yiyi8484主力持仓在平值期权。

在下跌绝对值和时间价值的作用下,显然建兄即使利用其他获利手法,均避免不了亏损更多,实际上更惨的情况。

同样,在相关性接近于1的情况下,沪深300ETF未来涨幅绝对值一定会超过上证50ETF,所以建兄建议转到300来是有道理的。

多谢建淞兄的建议。我也是在摸索之中,可能应对不同的行情和用途,还是要反复测试,期权需要关注的维度太多了。恕我直言,可能就是因为新手才会把简单问题向复杂角度考虑。

比如做多IC+机动做空认购或者买沽这样的基本策略,其实真的没有多少维度的思考。

股价上涨,最坏结果就是相当于备兑少赚或者买沽归0,否则一定会比单独持有正股成绩好。

在长持多头的背景下,只需要考虑对空头头寸的机动滚动,最终争取获得“永动的现金流”,不需要高深的期权研究水平的。下跌的确很糟糕,那要和持有指数或ETF比,怎么能和做转债的比呢?

至于杠杆和仓位,这个也是股票投资者必备的基本素质,也不需要专门学习。期权本身有杠杆,如果偏要杠上加杠,最终杠头开花,那其实也不需要高等数学知识就能明白的:)

京公网安备 11010802031449号

京公网安备 11010802031449号