Edge

Edge Chrome

Chrome Firefox

Firefox2021年回顾

1:年初在狂热氛围中坚持做空300ETF,一度被网友热议为“走在破产边缘”,自己不得不在春节期间看《药神》,学习掌握“男士钢管舞”,准备走向“风尘”。当然,均值回归理论最终见效,1月底和2月底两度反败为胜:,也因此创设了我的期权第八种武器---反向永动机。

2:2020年末,因为某网友发帖哀叹可转债遭遇资金虹吸而大跌,我发了一篇公众号《给沦陷于可转债的弟兄们支招》,其中一招就是加码做多可转债+做空300指数。这个策略一度陷入更加被动的境地,但坚持下来,又是均值回归的光芒照亮前进道路。2021年底大伙都在可转债板块获得了丰厚回报,而300指数全年下跌,这篇公众号可以“吹嘘炮制出建淞大神的光辉形象”,但实际我自己根本就没有介入除期权之外的任何领域。

3:两大权重指数的大顶和大底早在年初就预测完成,结果被神奇应验,这就是量化分析的真实展示。

4:2月底开始做多,用认沽牛市价差组合(实际是废纸保护)替代权益仓位,结果正常情况下人家十月怀胎都有结果了,而我一肚子5250沽底仓到年底都还没能出仓,有网友笑称“怀了个哪吒”。

5:因为整个年度300指数始终在不低估值状态下箱体波动,因此底仓50手几乎等于没有赚钱,但是实际收益却柳暗花明,依靠的是底仓+机动仓策略,依靠的是坚守+网格战术,这些交易赚的钱远远超过了底仓的初始权利金收入。

6:下半年量化对冲基金大举入场,造成300指数卖压沉重,因此我可能是最先感悟到认购期权买方风险的吹哨人。一系列公众号文章反复用数据指正市场上的买权风险有限收益无限这个伪真理。并且在8月底借助网友的力量搞了一次《买购/卖沽对赌实盘》,用事实来验证,近月认购买权做为长期投资选项中无法克服的移仓损耗问题。而如果选择深度实值认购期权,其收益率水平等效于卖出实值认沽这样的“超常”认识则属于理性认识的再度升华。

7:因为坚持卖方策略,所以我的帖子被网友渲染成卖方大本营。可是我自己一直坦言不公开推荐双卖战术。卖方并不等于双卖。12月初一轮短期暴涨暴跌让这个双卖战术的短板暴露非常彻底。可是大家在警惕低隐波状态下谨慎双卖的教训外没有领悟到另外一个风险:为了博取2020年7月这样的预期大涨,在这次向上攻击过程里期权向上移仓的实质风险(包括买购上移,卖沽上移和卖沽转买购)。

8:也是因为对上述过程的回顾,让我明白一个道理:期权不适合普通投资者!因为无论上涨下跌还是横盘,最终都可能赔钱。对于一个普通投资者而言,很多教科书上的理论实际在误导大家。明明是卖方胜率高,可是专家告诉你,买方收益无限。明明期权是工具,需要对正股标的有研判和风控,专家却告诉你一堆希腊字母让你调节参数乐此不疲。而我整个2021年的收益就来自非常简单的一条:低买高卖!(换成期权术语的话,应该是低位卖沽高位买入平仓,把期权当成股票做)

2022年展望

1月1日,我的2022年K线预测和操作要领已经通过微信公众号“建淞说期权”推送给大家。事实证明,宁静致远,淡泊明志,继续低调前行才是天道和人道。

2022年实战将在这里持续,愿诸位看官继续获得启发和感悟!

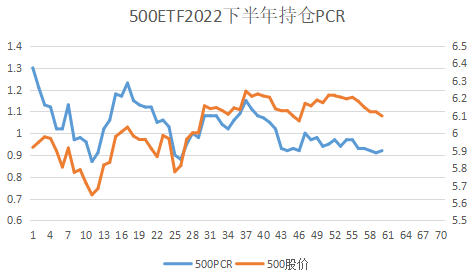

这里附录2021年度300沽购比(PCR)曲线图给大家参考(2021年上半年我没关注50,所以数据没有做成列表)。

300ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510300

50ETF基金规模数据

http://www.sse.com.cn/assortment/fund/list/etfinfo/scale/index.shtml?FUNDID=510050

期权论坛波动率指数

https://1.optbbs.com/s/vix.shtml

上海ETF期权沽购比数据:

http://www.sse.com.cn/assortment/options/date/

赞同来自: 在路上sss 、neverfailor 、YKK8453 、塔塔桔 、neptunus 、 、 、 、 、 、 、更多 »

中国股市是政策市,因此短期波动和政策密切相关。不过长期看最后还是和GDP这些宏观指标呈现正相关。

大幅波动的2022年即将结束。由于前几年估值泡沫被挤压,今年的整体扰动实在太多,所以本年度GDP增速大幅回落叠加外部影响创造的一个低点应该也是一个未来的基准参照值。

如果明年政策定调GDP增速回升到5%,那么上市公司的业绩增速预计可以回升到7%-9%左右。对应的基准指数均值就该以今年低点做为起点向上推升这个幅度。

另外,考虑到市场实际利率有可能继续走高,股债再平衡可以继续倾向于股市,那么又可能形成阶段性的戴维斯双击!

就是说公司业绩预期回暖加上资金推动过程里难以避免的估值提升,导致股价指数有可能出现一次井喷脉动!

我从2005年起就开始研究指数基金,也一直在训练自己预测年K线范围。不得不说,2022年大失水准,被几个历史性事件冲击得体无完肤。不过回头看,指数振幅其实还是出现了规律体现,说明指数有底这个基本准则能够维持。

有了底,加上来年振幅均值,那么明年的高点还是可以前瞻。

赞同来自: 塔塔桔 、乐鱼之乐 、坚持存款 、kynsir 、西北望1969 、 、更多 »

关于“偏多双卖”策略的解读运用该告一个段落了。这只是一个工具而已,关键还是需要回到对股价走势的预判。我觉得自己已经在公众号里说得很清楚,而且这里人才济济,从不同侧面给予了补充,从而使得这个并非我首创,而是来自国外的舶来品有了一个“山沟沟里读马列”的特色解读。

12月09日,组合净值-12.37%,12月16日,组合净值-9.78%。增长2.59%,但这里有3个点来自理财兑现,实际应该是下跌0.41%。因为我当前期权组合标的是500ETF,本周下跌1.72%,在多头杠杆率167%的仓位下取得这个成绩,就是靠偏多双卖。不过为了避免这个称谓误导大家为卖跨策略,我从本日开始修改名称为“期权永动机(卖方版)”,大家可以认为这是哗众取宠,不过至少不会把一些新看官网友带到双卖乃至双卖实值这样的沟里去了。

还有半月将迎接2023年,年底机构能否做一下市值管理挽回一下煎熬中的投资者信心,我们期待他们有所作为。

以下是期权玩家的七种武器里的数据参考:

波动率指数接近半年新低,意味变盘临近。(这也是我提醒不要把我的策略看成双卖的理由)

PCR指标,在高位徘徊。

300ETF(510300)份额变动

2022-12-16 1812108.77 历史最高

2022-12-15 1778088.77

2022-12-14 1776738.77

2022-12-13 1769538.77

2022-12-12 1759188.77

50ETF(510050)份额变动

2022-12-16 2255916.68

2022-12-15 2235846.68

2022-12-14 2222796.68

2022-12-13 2240346.68

2022-12-12 2239986.68

500ETF(510050)份额变动

2022-12-16 937496.86

2022-12-15 925376.86

2022-12-14 920976.86

2022-12-13 916976.86

2022-12-12 910416.86

前几天谈论的是双卖实值,这个显然和我本人的思路背道而驰南辕北辙。不过今天提出了一个自建锚点这个词汇比较符合我的意思。做为草根我缺乏高深的理论素养,说不出这些词语。

前几天网友说我这个属于动态备兑,但毕竟无法做到备兑,说成变态备兑也容易出现低俗评论。

通过自建锚点反复执行多空的盈利交易,错误方向头寸暂且不顾(因为说不定阶段性方向错误之后可能起死回生,所以绝对不能允许永久损失),浮亏不是亏(这个是我从孔乙己老先生那里学习过来的)盈利是真钱!

所以,根据他的这份描述,我个人打算把偏多双卖策略正式更名为期权永动机(卖方版),这样更加可以迎接2023年了。

站在挑衅的角度回复这个问题。结算的角度是等效的,在运行过程中,卖4000购+卖4400沽组合中单个合约会出现更大盈利/亏损波动,对于想去抓取拐点的人,这也是额外机会。当然初始是做双卖的话,本身也并不多考虑期间的波动

卖出4000购+卖出4400沽在不考虑盘口价差的情况。等同于卖出4400购+卖出4000沽。 如果连这个等式都看不懂。你的期权跟本没有入门,如果明白这个等式,就不会去交易这双实值。

在考虑盘口价差的情况,你凭什么在交易实值期权的情况下战胜机器人交易到更好的价格?所以双实不让做组合是在保护你们,引导你们去交易虚值的期权(少吃盘口价差的亏)。不是什么做市值的潜在利益。不要...

同意层主的观点, 两者是等效的, 一般出现倒挂的宽跨是其中一条腿不断被动移仓导致的, 起手就开倒挂的宽跨没看出有什么好处我替那位福建老兄回答一下,他昨晚问的是能否组合保证金,并不一定指同时开仓。如果我们这里呼吁让券商看到商机,我就可以扩大交易规模,这样对他们也不是坏事。

赞同来自: 蒹葭仓仓 、股市翱翔 、田驴儿 、tangle007 、accumulator 、 、 、 、 、 、更多 »

用实例比较好。比如卖出4000购+卖出4400沽。站在挑衅的角度回复这个问题。

站在履约角度,如果股价高于4元,卖购方承担履约责任,但因为可以有4400卖沽行权保证,所以这个卖宽跨并不存在违约可能。

那么为何不允许构建组合保证金呢?理由只有一个:影响了做市商的潜在利益!

但是,群众的眼睛是雪亮的!这个组合策略现在被破译了,名称叫:偏多双卖!

卖出4000购+卖出4400沽在不考虑盘口价差的情况。等同于卖出4400购+卖出4000沽。 如果连这个等式都看不懂。你的期权跟本没有入门,如果明白这个等式,就不会去交易这双实值。

在考虑盘口价差的情况,你凭什么在交易实值期权的情况下战胜机器人交易到更好的价格?所以双实不让做组合是在保护你们,引导你们去交易虚值的期权(少吃盘口价差的亏)。不是什么做市值的潜在利益。不要对看不明白的事,总往“总有刁民想害朕”那方面去想。多提高自身的业务水平。

-----疫情在家太无聊了,找个架吵,大家别在意。

比如卖4100购+卖3900沽,这个就是标准的卖出宽跨组合,目前可以享受组合保证金。

但是,到期前如果股价涨到4.3元,双卖者本身是存在违约可能的。因此券商通过提高保证金来规避风险完全合理。

相反,双卖实值的违约风险比上述策略低,其实也可以通过提高保证金来调控呀,而现在干脆没有,我还是觉得属于“不做为”比较合理:)

赞同来自: DrChase

兄好!关于用领口替代理财我有一问:在持有偏多双卖的前提下,如何进行保证金管理?对的。我也这样考虑。当然,在期权端本来就有废纸买权保护,至少到期前不需要调动资金。而领口组合在面临这样暴跌时,一般正常处理是:获利平仓卖购解除备兑(利润会比预期少,因为升波抗跌)。由于暴跌升波,远月买沽可能会出现溢价,此刻双平的话,正股+认沽可能会溢价于ETF,不吃亏。但此刻暴跌对应的领口策略初始运行价格并不知道,释放资金去救急会不会导致平仓领口本身亏损无法预知(买沽可能是亏损平仓的),但肯定不会有意料之外的损失的。

我初步的设想是,由于偏多双卖保证金风险主要体现在下行,而下行时,领口中的买沽会大幅增值。如保证金告急,则先行获利平仓买沽保证风险度,同时减仓对应现货和卖购,而卖购此时也是获利平仓,也可以部分补充保证金。

DrChase - 可以少赚,但求不赔。

赞同来自: 建淞

穿上了比基尼兄好!关于用领口替代理财我有一问:在持有偏多双卖的前提下,如何进行保证金管理?

12月14日,理财资金全部赎回,这样的话,给账户增加了3个点的收益。查了下,年初理财可以达到3.5%以上的年化收益,到年底只有3.1%了,而且这一个月实际是回吐收益(亏损)的。我判断的2023年的第一头灰犀牛(理财风险)首先撞上了我自己。

2018年底我“发明”了期权永动机策略,用期权代替股权投资,节省的资金买入理财获得增强收益。现在看来,2022年如果这样做的话,这部分最低风险的资...

我初步的设想是,由于偏多双卖保证金风险主要体现在下行,而下行时,领口中的买沽会大幅增值。如保证金告急,则先行获利平仓买沽保证风险度,同时减仓对应现货和卖购,而卖购此时也是获利平仓,也可以部分补充保证金。

赞同来自: 西北望1969 、xineric 、aladdin898

对调一下属于宽跨这很正常。因为上交所说不算

文字我打反了,问题纠正为:

卖低行权价认购 + 卖高行权价认沽,为什么不属于宽跨式组合?无法构建组合保证金

http://www.sse.com.cn/assortment/options/guide/c/c_20200324_4949511.shtml

六)宽跨式空头策略,由一个较高行权价格的认购期权义务仓,与一个相同合约标的、相同到期日、相同合约单位、较低行权价格的认沽期权义务仓组成,代码为“KKS”;

问个问题:卖高行权价认购 + 卖低行权价认沽,为什么不属于宽跨式组合?你图上的明明是卖低行权价认购和高行权价认沽,这种肯定是不属于组合保证金的范畴的。你必须要把这两个对调一下比如说卖3700沽和卖3800购,这个和你上面这种组合应该是等效的。

我所在券商明确不支持这种组合保证金,很早之前用过这个组合,当时发现构建不了组合保证金,最近写代码用BS公式构建新的计算模型,需要计算组合保证金,所以又思考这个问题。

按道理,持有两个反方向的义务仓,由于标的只会朝其中一个方向运动,保证金是可以取最大者的一方,也就是(宽)跨式组合保证金的原理。

12月14日,理财资金全部赎回,这样的话,给账户增加了3个点的收益。查了下,年初理财可以达到3.5%以上的年化收益,到年底只有3.1%了,而且这一个月实际是回吐收益(亏损)的。我判断的2023年的第一头灰犀牛(理财风险)首先撞上了我自己。

2018年底我“发明”了期权永动机策略,用期权代替股权投资,节省的资金买入理财获得增强收益。现在看来,2022年如果这样做的话,这部分最低风险的资产配置也不保险了。永动机的资产端“卡壳”了。

幸亏我还能拿到3个点,相当于为今年首亏的期权账户套上一件比基尼,不至于裸奔了:)

12月14日,300ETF4.015元,年度涨幅-18.61%,组合净值-9.93%,多头杠杆率177%。对冲值0.47。(理财兑现增收)

组合策略:偏多双卖。

只要【科创50】 日成交额超过 【上证50】上证50就会无限抽取 科创50的过剩流动性。上证50市值是科创50 的八倍,上证50反弹,ETF份额逐步缩减,反而科创50持续爆量,ETF份额大增目前科创50的ETF已经占据整个指数差不多10%市值,也就是科创50有10%可交易筹码被ETF拿着,而上证50ETF仅仅占据整个指数1%,沪深300所有的ETF仅仅占据整个指数0.8%即使美股跟踪标普50...看空科创吗

赞同来自: 琼恩雪诺

只要【科创50】 日成交额超过 【上证50】上证50就会无限抽取 科创50的过剩流动性。上证50市值是科创50 的八倍,上证50反弹,ETF份额逐步缩减,反而科创50持续爆量,ETF份额大增目前科创50的ETF已经占据整个指数差不多10%市值,也就是科创50有10%可交易筹码被ETF拿着,而上证50ETF仅仅占据整个指数1%,沪深300所有的ETF仅仅占据整个指数0.8%即使美股跟踪标普50...应该是因为门槛问题造成的

赞同来自: kynsir

期权交易选手的内心独白------写在我的帖子点击量超越40万+之时

https://www.jisilu.cn/question/445553

@建淞 老师: 能否详细说明下惊世骇俗的密码:给你两个线索。1:7月1日我在这里写了一篇《失去的胜利》。2:公众号里有一篇《卖沽自救法》。之所以用“惊世骇俗”这个词汇就是强调与众不同,少儿不宜:)

卖沽解套最快的方式就是期待暴跌? 深度实值认沽,亏的可是真钱,暴跌加巨亏损,何来解套??

又打新又炒股 - 稳稳地赚慢钱

赞同来自: xineric

@建淞 老师: 能否详细说明下惊世骇俗的密码:我猜是暴跌后,加大做多仓位。但如果加大仓位后,继续暴跌呢?

卖沽解套最快的方式就是期待暴跌? 深度实值认沽,亏的可是真钱,暴跌加巨亏损,何来解套??

大小愚头 - 套死躺平的死多头

《第九种武器---“偏多双卖”(暂名)的个人解读》已经通过微信公众号“建淞说期权”推送给各位,欢迎批评指正。为什么要改名了,偏多双卖最直接明了的表达了这个组合的意思,换成其他比如牛长熊短,会有感觉是近远月的某种组合。妙手空空更是觉得这是某空头组合,完全和偏多双卖的多头意思相反了。

作者说明:根据最新的网友互动反馈,为了避免“双卖”这个词汇误导期权同好,这个名词即将更名。初步设想采用以下几个替代名称:1:牛长熊短。2:妙手空空。欢迎大家集思广益给出贴切定义。

实在要改,也该明确有多头意思。因为双卖以收租为目标,所以粗俗点叫 《收租多头》 简单明了。当涨破了双卖平衡点后,自然变成收租空头。

京公网安备 11010802031449号

京公网安备 11010802031449号