Edge

Edge Chrome

Chrome Firefox

Firefox**今年总结**收益率:惨淡,集思录持仓显示是43.89%,实际XIRR是44.38%

回撤经验总结:

1)年初一起回撤,下次再遇到必须加杠杠;

2)永安和本钢格局的回撤,无药可救,属于性格缺陷。

其他经验总结:

1)低溢价策略:

今年算是深入的学习了低溢价策略,但性格关系,完全没有实盘上过,自己下的结论就是不匹配。

低溢价策略回测收益率最高,因为能筛选市场热点的时间段收益远大于筛不出市场热点时的回撤。但这不代表未来还能保证这点。

低溢价策略的最大风险点在于市场风格切换。

因此,个人总结就是在低溢价策略出现大面积折价转债的时候,且市场热点明显且持续,必须重仓上,其他时间不如静等,或者是使用其他转债策略。

2)战略方向:

宏观研报>策略研报>行业研报>公司研报>公司公告>公司E互动/互动易问答

前三块决定方向选择,后面决定具体标的。

自己三年多的投资经历已经证明了自己的长处在于:

A:方向性把握能力强

B:细节挖掘能力百里挑一的好

短处在于:

A:交易时的心态极其脆弱

B:短线交易能力万里挑一的烂

所以,必须挖掘那些低位有强烈反转预期的标的,尽可能的不交易,躺平等待逻辑的兑现才是最适合自己的方式。

**明年展望**战略方向:

1)基建,特指新基建——烽火通信

2)元宇宙产业链——游族转债

3)周期类的钢铁和养殖——本钢转债和湘佳股份

4)有转债的低位正股摊大饼----无合适标的时的权宜之计

收益率目标:

因为自己的方向开始偏周期,因此不对单独年份设定收益率目标,暂设未来两年能像过去两年实现翻倍吧

**继续列上今年要坚持的信条:**人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

最后补一段:因为自己未来的方向已经定位于挖掘那些低位有强烈反转预期的标的,而且本韭菜厚颜无耻的认为自己在集思录上:

研究面之广

阅读量之大

挖掘心之强

基本无人能及

因此如果有任何大佬老师想找一起挖掘的伙伴的话,别忘了带带本韭菜,保证大佬老师带不了吃亏带不了上当:)

赞同来自: 剑水 、leavening 、奔腾年代1999 、UniqueLy 、daoxueyu 、 、 、 、 、更多 »

而且山鹰转债两兄弟貌似防守有余,进攻不足,又是废纸系的,要找机会换掉。

鸡猪今年可能是第二次出现跷跷板阶段,第一次是五月,多数时候鸡明显强于猪;接下来就是最近这段时间。五月之后的猪走出了强的六亲不认的步伐,远远把鸡甩在身后,不知道这次会有什么不一样。

从周二湘佳换到鹰19总体还是划算的,但是众信那部分仓位换得血亏,看来没信仰的趋势本韭菜水平一点都没长进。。。

今年终于艰难的浮出水面,年度收益+0.68%,从2月10日到今天,期间一直深埋水下,太难了

闲菜

- 多看一眼算我输

- 多看一眼算我输

- 太阳转债12.22到期,目前还有九亿规模,溢价两个多点。另外太阳纸业在10月末的时候公告,要花90亿拟投资建设广西南宁525万吨林浆纸一体化技改及配套产业园(一期)项目。肯定是缺钱的,这里有没有套利机会,边走边看。

- 纸浆随着产能上来,价格肯定往下,如果需求也能起来,那就将迎来最美好的时刻。

闲菜

- 多看一眼算我输

收集了一下纸浆和白卡纸的历史价格关系。上轮纸浆价格暴涨期间,白卡纸等主要纸品价格也是一轮涨势,这次纸浆价格高位一年,但纸品价格基本不动,是还未传导过来?抑或需求端原因?给你摘抄一段仙鹤前段时间交流会上的答复“,三季度原材料在上涨,我们也在涨价,三季度客户能接受的程度发生了变化,客户开始为难,很难再往下传到了,下游客户已经处于盈亏平衡点,我们也不希望下游客户亏损,8月碰到了提价阻碍后,我们没有硬生生的提价,如果继续涨价我们竞争对手也会来竞争,我们9月稍微做了一些让步,没有push市场涨价,也是为了Q4涨价计划进行预热,四季度还会涨价的。”

收集了一下纸浆和白卡纸的历史价格关系。上轮纸浆价格暴涨期间,白卡纸等主要纸品价格也是一轮涨势,这次纸浆价格高位一年,但纸品价格基本不动,是还未传导过来?抑或需求端原因?需求被疫情肯定抑制了一些,另外还要观察同期白卡纸产能扩产情况

赞同来自: zdzchem 、nkfish 、瀚海银沙 、九头 、好奇心135更多 »

当前木浆均价已经达到 2017 年以来高点。当前国内木浆均价已达2017 年以来峰值,并已延续一年。此轮浆价走高主因全球供应链不畅等外部因素扰动所致:

1)阔叶浆产能投放不断延期,且意外减产事件频发;

2)针叶浆受原料供应紧张,罢工,地缘冲突等产量下滑;

3)中欧纸浆价差自 21H2 起扩大,纸浆发运中国数量减少;

4)航运浆船等前期未得到明显好转。

木浆供给扩张临近,拐点信号出现。当前:产地发货量环比增加,根据海关总署,前三季度巴西阔叶浆出口至中国数量 612.48wt,同比+19.9%。其中 6 月以来累计 280.48wt,同比+35.2%,8 月巴西出口至中国 83.43wt,同比/环比分别+32.6%/37.8%,达年内高点。浆船运输逐步缓解;接下来:根据 BMA,22-23 年新增阔叶浆产能预计 446万吨,其中 Arauco 的 156 万吨项目有望于 22Q4 投产并外售,23 年UPM 210 万吨项目预计将于明年一季度释放。根据 PPPC,未来 5 年针叶浆产能 CAGR 为 0.4%,阔叶浆产能 CAGR 为 4%。针叶浆供给仍偏紧,阔叶浆自 22 年起新增产能有明显增长,明年木浆增量将明显高于需求增长。

2.纸浆船市场

纸浆船市场预计将呈持续稳定增长态势。中国市场受消费升级、“禁废令”、“禁塑令”等因素强劲支撑,预计 2020-2024 年国内新增纸及纸板产能超过 2100 万吨,将带动纸浆需求增量超1600 万吨;纸浆运输在印度、中东市场仍有很大增长空间,非洲、东欧、拉美也将保持较高需求。

与此同时,全球浆厂产能迎来新一轮扩产周期,2021-2025 年漂白阔叶浆净增产将超过 1600 万吨,漂白针叶浆净增产超过 550 万吨,世界纸浆产能集中在巴西等拉美国家,主要出口中国和西欧等地。全球纸浆市场供需基本面持续向好,纸浆运输市场有望稳步抬升。

海特的纸浆船营收占比从2020年7%+,到2021年12%+,再到2022中报14%+;而营收分别是5亿+,10亿+,8亿+。纸浆船业务上升势头迅猛,纸浆船业务也被海特视为十四五期间的双核之一,另一块为半潜船。

1)板块所有公司分业务营收占比

2)所有公司的主要分类

3)所有公司的下游需求现状

4)所有公司的产能现状和未来3年内布局

5)所有公司原材料成本纸浆占比和纸浆自给比例

原则上造纸周期纸浆价格下行时,最利好纸浆占原材料成本越高,纸浆自给比例越低的公司;同时下游需求越刚性,可替代性越低,造纸厂产品议价能力就越强,就越能收割浆价下行的超额利润

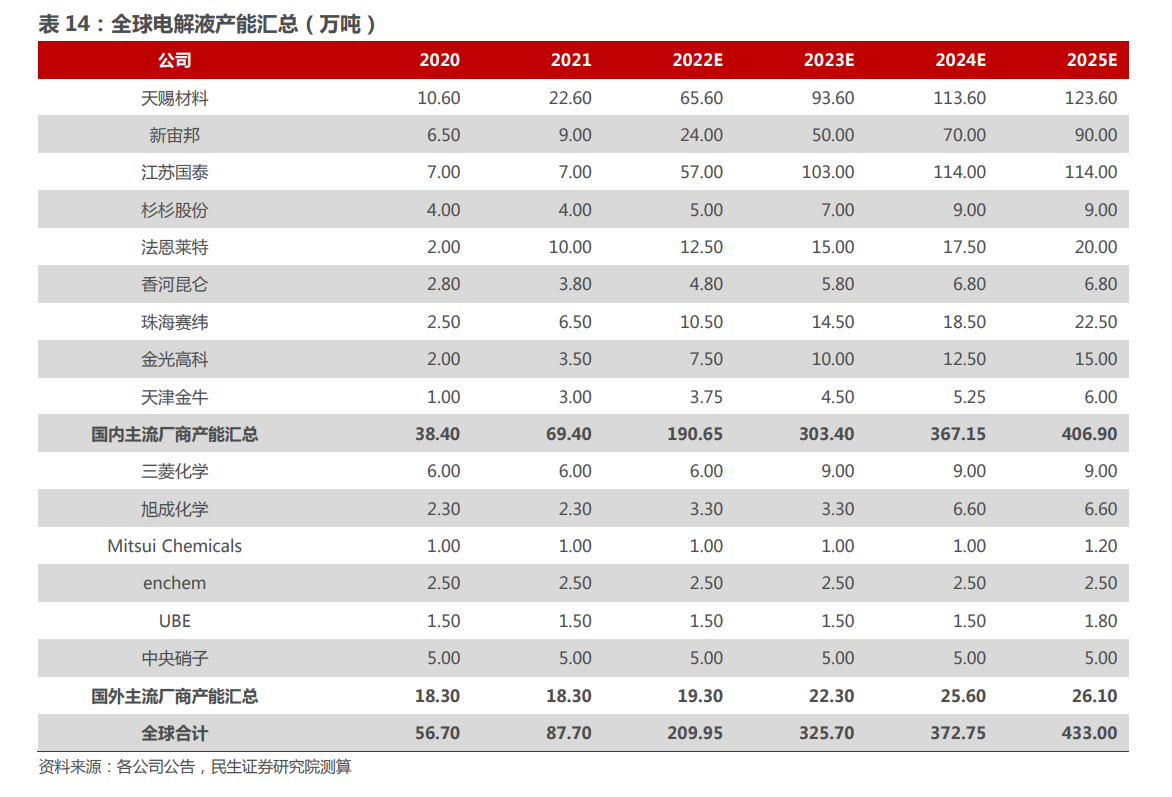

国泰天赐妥妥的全球前两大,份额差不多,宙邦是三者中的弟弟,三家合计是全球产能70%,这也是为什么我打分表都给了4分的全球龙头分(对比国内龙头只给2分)子公司上市之后的母公司估值体系是错的,要扣除已上市子公司贡献的利润后再估值,来确定股价估值高低,举个简单的例子(数字是拍脑袋),国泰子公司瑞泰新材每年贡献利润是10亿,国泰其他部分贡献利润是10亿,合计20亿,按照行业正常估值15pe来估值的话,应该是300亿总市值,但实际上估值中枢大概在150亿出头,也就是说,已上市子公司贡献的利润是不能抬升估值的,具体可类比中国建材、北京控股、中航科工等等。

以2021年的营收来看,国泰和宙邦差不多,两家加起来约等于天赐。但从明年开始,国泰就甩开宙邦,自己单独就可以和天赐相提并论了。

国泰电解液这块业务也单独上市了,是瑞泰新材,市值近200亿,国泰控股68%,国泰现在市值137亿,所以国泰除了电解液...

国泰天赐妥妥的全球前两大,份额差不多,宙邦是三者中的弟弟,三家合计是全球产能70%,这也是为什么我打分表都给了4分的全球龙头分(对比国内龙头只给2分)市场是有效的,应该给国泰的纺织板块定了一个比较低的估值。国泰转债这个价位有吸引力,决定性还在正股走强。

以2021年的营收来看,国泰和宙邦差不多,两家加起来约等于天赐。但从明年开始,国泰就甩开宙邦,自己单独就可以和天赐相提并论了。

国泰电解液这块业务也单独上市了,是瑞泰新材,市值近200亿,国泰控股68%,国泰现在市值137亿,所以国泰除了电解液...

赞同来自: 超级怂人全靠蒙 、nkfish 、吉吉木 、landandwater 、skyblue777更多 »

以2021年的营收来看,国泰和宙邦差不多,两家加起来约等于天赐。但从明年开始,国泰就甩开宙邦,自己单独就可以和天赐相提并论了。

国泰电解液这块业务也单独上市了,是瑞泰新材,市值近200亿,国泰控股68%,国泰现在市值137亿,所以国泰除了电解液以外的业务是白送的。。。

如果瑞泰按照这个表扩张到位的话,国泰对比其他两家市值(宙邦近300亿,天赐800亿+)绝对应该显著低估了吧?然后转债溢价率还低估,简直有点过分是不是?

赞同来自: 好奇心135

涨跌一两个点就猛?楼主的三倍梦想呢?忘得一干二净?它不跌50%也不能说猛跌吧?中期来看我还是看好的,所以鸡猪板块目前还是造纸外的第二大仓位,之前也说了要在几大周期板块切换,不当痛苦的滑头了。。。

鸡猪板块这一年下来,除了巨星华通傲农以及后面出现的温氏立华有领跑过一段时间板块过外,基本都是一天强的一天就弱,大涨后面能跑平或小跌就不错了。

赞同来自: skyblue777

略微看了下,这是涤纶长丝行业,典型周期行业,大约三年左右的周期,行业六巨头占了约国内三分之二的份额,除了上面提及的四家,还有恒力和荣盛。都在纷纷拓宽上下游,延长产业链,平抑行业的周期性,之前可以说是各家都差不多,后面就是各自不同了,化工的产业链非常长,每家的拓宽点都可能不一样,但是主业确实差不多。不过有炼化装置的,肯定是略胜一筹了。

赞同来自: Mendel 、喜欢烧米饭啊 、skyblue777

略微看了下,这是涤纶长丝行业,典型周期行业,大约三年左右的周期,行业六巨头占了约国内三分之二的份额,除了上面提及的四家,还有恒力和荣盛。PTA-化纤,老大桐昆,老二新凤鸣。恒逸除了化纤还有石油炼化,产能在文莱,今年三季度油价下跌库存损失,化纤需求疲弱行业亏损,三季度行业都亏损。恒力和荣盛可能产业链上游更多一点吧,没转债也没怎么看。

不过转债摊大饼的话,了解再多意义不大。

恒逸和新凤都在回购,恒逸应该是连续回购三年,刚刚开始的这此回购数量等于前两次的总和

新凤今天还新开始增持

恒逸第一期回购前复权均价13.22元,共5亿+

第二期回购均价9.79元,共6亿+

第三期刚开始,10-20亿之间,不超过11.5元/股

官方的调研公告这么说:

1. 请介绍一下第三期股份回购计划的情况?

公司此前已实施完毕的第一期股份回购计划总金额约为 5.1 亿元,第二期股份回购计划总金额为 6.24 亿元,前两期累计回购金额已高达约 11.34 亿元。

基于对公司未来发展前景的信心和对公司价值的高度认可,在综合考虑公司近期股票二级市场表现,并结合公司经营情况、主营业务发展前景、公司财务状况以及未来的盈利能力等的基础上,为维护公司和股东利益,促进公司健康可持续发展,在披露三季报的同时,公司同步披露了第三期股份回购计划,公司拟使用自有资金以集中竞价交易方式回购部分股份,以此进一步完善公司治理结构,确保公司长期经营目标的实现,推动全体股东的利益,提升公司整体价值。

本次回购股份资金总额不低于 10 亿,不超过 20 亿,回购价格上限为 11.5 元/股,并拟将回购股份的全部用于转换上市公司发行的可转换为股票的公司债券,后续公司将在回购期限内根据市场情况择机做出回购决策并予以实施。

感觉超级自信,三年累计的回购金额约等于当前市值的十分之一,做打分表之后大概可能是回购比例最高的公司了。

恒逸的竞争优势:目前,公司已发展成为全球领先的“原油-PX-PTA-涤纶”和“原油-苯-CPL-锦纶”产业链一体化的龙头企业之一。在国内同行中打造独有的“涤纶+锦纶”双“纶”驱动模式

赞同来自: skyblue777 、UniqueLy

化纤有两个标的也在历史低位略微看了下,这是涤纶长丝行业,典型周期行业,大约三年左右的周期,行业六巨头占了约国内三分之二的份额,除了上面提及的四家,还有恒力和荣盛。

新凤鸣

恒逸

这个行业还有今天出了三个调研公告的盛虹,以及近两年退了两个转债的桐昆。

这个应该也是周期股,有没有懂得的大佬老师来说说这个细分行业的研究框架。。。

小白完全不懂,但是不想错过机会,跪求指点

赞同来自: xiaoya1 、skyblue777 、huanhappy2017 、泛舟Rain 、风清扬9527更多 »

下修自己对正邦的预期,原先认为正邦只是错过了本周期,现在认为正邦破产的风险急剧放大,至少其养殖板块不只是失去一两个猪周期这么简单的了。

对标21年初的债底坍塌,正邦至少要跌到60;

对标18年四季度的辉丰,正邦至少要跌到70。

正邦很可能要扮演前年鸿达的角色了。。。

赞同来自: UniqueLy 、XIAOHULI92 、zxvf 、ryanxzqn 、L2eNKo 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

诚然,对于高手来说,转债市场可以说永远存在机会,但股票和其他投资市场又何尝不是呢。

不应该带着有色眼镜去看股票投资者,因为你习惯看那些失败者的惨状,如果你去看股票投资的胜利者呢;有没有想过,“集思录的这些转债高手“是一种幸存者偏差,身下躺着无数柚子带来的无知散户,这些无知者才造就了这种高傲。

转债市场这两年最赚钱的两种策略:低溢价和妖债

妖债,是纯粹的一种柚子带傻子的博傻,集思录作为一个整体,只是充分的利用了这种情绪赚到了这种守株待兔的钱而已。未来兔子来不来是完全不确定的;

低溢价,这是真正转债高手的博弈点,没有强大的抗回撤心态和趋势上的强大的操作能力,其实对普通人还是送死——而有这两种能力的人在其他市场做趋势博弈也不会差的,只是低溢价会常常提供打折和T0的机会罢了;

去除掉这两种策略之后,主流策略就是正常的双低和低价策略,这两者都是需要溢价率在一个低水平上,转债才能有一个相对可观的收益率;否则,双低容易踩无数的坑,低价则很可能几年赚不到钱。

反对的,可以去看看各大投资社区公认的投资高手,当然也是转债高手@e老实和尚 大佬老师的实盘https://www.jisilu.cn/question/447446

然后可以再看看他每日更新的各种转债策略收益记录,以下是截止到昨天的

有多少百分比的转债投资者敢说自己投资水平比老实和尚大佬老师强的?

然后有三个问题给这些鼓吹者:

1)如果把含柚量去掉,这个表的真实收益率应该是多少?

2)将来含柚收益能保证多少?能维持几年?

3)没有了含柚收益,没有了所谓的脉冲,自己还能坚持做几年转债?

所以,对于不精通转债的普通人而言,我认为现在的转债是比股票某种意义上是更凶险的多的东西。而如果所有转债投资者都精通转债以后,自然的,最赚钱的妖债和低溢价就没有了超额的高收益。

因此在本韭菜眼里,好机会永远是投资品在一个便宜的价格,而不是反过来。鼓吹一个便宜价格的投资品的,这是个心地善良的人,是一个爱你的人,比如去年初的转债,比如每次股票熊市大底的时候;反之呢。。。

那为什么需要在这个时候还要鼓吹呢?等真正便宜的时候鼓吹不好吗?

以上是一个平庸的转债投资者的喃喃自语,大家一笑了之:)

赞同来自: zxvf 、L2eNKo 、fengxubryan 、skyblue777

好久没有引用暴雷教主的语录了,教主@骆驼1978 今天说到:这当然还是说市场的总体情况,个债,作为一个在迈向500只转债的市场中,肯定有机会的。只是去年初是一个极端分化的市场,个债机会更多;而短期的未来更有可能像更惨版的18年,但占着数量多,不会让所有的转债投资者都走投无路。

$正邦这种资不抵债的公司债券价格还要90多,

准破产状态的搜于特也要90多,

转债市场的投资者真是有信心啊。

看看同样出现破产风险的房地产上市公司债券,

碧桂园这种龙头的债券都跌到10多块了,

再怎么说,

房企手里的土地和住宅,

清算价值总得高于那些猪圈和厂房吧?

现在的情况比2021年初要严峻得多,那时候主业良好的鸿达转债只要70块,...

如果市场暴跌,有些债一定是相对坚挺的:

1)近到期价的到期债,只要基本面正常即可,这是最硬的防守;

2)近回售价的回售债,回售是促使转债下修最硬(应该没有之一)逻辑,这是次硬的防守里相对最强的进攻(但不要忘记去年初这类债也是曾经击穿了回售底5-10个点的);

3)有股底的低溢价债,如果正股本身已经跌到历史低位,且基本面还良好,这类债就是黑暗中的星星之火,鸿达当时就是靠着股底跑赢的亚药。其实第二类债在下修到底后大概率就成为这类债了;

4)高收益率债,也约等于绝对低价债,印象中去年初最惨的时候税后年化收益率大于10%的应该上两位数了,在市场债底被击穿的时候其实有点下不言底的,但高收益债还算是中上等选择了。

各位大佬老师也来说说看看呢,一起未雨绸缪一下

赞同来自: tangzheci 、肥壮啃苹果 、hantang001 、XIAOHULI92 、xiuer 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

- 昨天看到@骆驼1978 老师从垃圾债投资者的角度看可转债,蛮震撼的。如果接下来企业经营真的每况愈下,违约迟早出现。正邦,搜特可能是最先倒下的,接下来一段时间市场需要去验证违约对转债市场的影响。但以我弱势散户的眼光看,转债和垃圾债还是有很大不同,除了个别问题债。几个星期前我就表达过这样的意思(https://www.jisilu.cn/question/447554?show_all_answer-TRUE__item_id-4299804__answer_id-4299804__single-TRUE#!answer_4299804)。

- 对比可转债的几个锚,目前的价格中位数和溢价率,跟18年的低点比有20%的下跌空间,平均价格更有近30%的空间。去年年初那波看起来恐怖,却是结构性的,中位数跌的多,平均价格比较坚挺。照现在趋势,接下来低点可能是平均价格逐渐向价格中位数靠拢,都在100-110的水平,中位数有10%的回撤风险。作为散户可以承受,甚至更多一点。

- 构建稳健投资组合,9债1购容易理解且看起来也容易操作。但纯债也有坑,对利率高度敏感,当你需要它发挥稳定器作用的时候也有失灵的可能。转债解决了大部分问题,对利率不那么敏感,条款比较复杂,既有看多期权又隐含一定的看空属性。重要的是对弱势散户友好。一揽子大饼组合既增加了期权的多样性和波动性,又减少了单一风险。一句话,转债就是9债1购的散户版本。

赞同来自: L2eNKo 、海浪9999 、救火营士兵 、雷同 、arking83 、 、 、更多 »

至于那些不让我们小散买的机构纯债,便宜也好贵也好,不关我们的事,愿意暴雷就暴去吧。

二零20大吉大利

- 作为一个投机者,失败本身不是一个选择题,但是你可以选择亏损的额度。

赞同来自: 我是一个host 、胆子真不大 、瀚海银沙 、趋势交易者

猪肉股确实有业绩确定性,但是也没谁规定猪肉股价一定能实时反馈猪肉商品价吧,猪肉股的下跌是市场资金用脚投票的结果,在这个时点上,市场上的腰斩股比比皆是,市场上的投资资金有了更多标的选择,而选择民生相关的猪肉股需要面对时不时的政策面利空,调控打压了投机资金的一致性预期,分化了资金,没有拥挤的资金,股票还会有泡沫吗?

前期东瑞上涨期间,基本上吃到了大波段,但最近几次下跌趋势中抢反弹,基本上已经把前期利润吐回去了。需要到大佬这里找点信心给猪肉股的信仰充充值,哈哈。

赞同来自: zxvf 、塔塔桔 、L2eNKo 、fengxubryan 、等待等待牛市 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

$正邦这种资不抵债的公司债券价格还要90多,

准破产状态的搜于特也要90多,

转债市场的投资者真是有信心啊。

看看同样出现破产风险的房地产上市公司债券,

碧桂园这种龙头的债券都跌到10多块了,

再怎么说,

房企手里的土地和住宅,

清算价值总得高于那些猪圈和厂房吧?

现在的情况比2021年初要严峻得多,那时候主业良好的鸿达转债只要70块,80块出现负溢价,现在美元存款无风险收益5%,我们的长期国债收益率才3.X%。

扛不住的,

转债市场的瀑布式下跌将会来临。$

目前在鸡猪里继续挣扎,造纸已经建仓,造船还在关注。

今年就剩两个月了,其实今天自己也在开始想明年的方向,转债是自己的根基。但如同教主所言,加上到现在未见丝毫放松趋势的疫情防控政策,再联想自己走马观花过所有的转债三季报,这种大环境如果继续持续的话,明年势必要出现不是一小批正邦搜特蓝盾这样的转债公司。

如果其中还有发行信用债的公司/大股东,出现实质性违约;

如果其中重整的最终破产了;

如果连重整的资格都没有直接退市;

。。。

现在压在转债市场上空的是:57.24%的平均溢价率和131.192的平均价格

现在A股是明显的熊市,但转债市场是绝对的牛市

熊市背景下如果出现债底崩塌,请记住这两个数字:

1)大扩容以来,大熊市2018年10月18日平均价格94.741

2)大扩容以来,低价债债底崩塌最惨日2021年2月8日平均溢价率30.23%

前者意味着,价格还有28%的下跌空间

后者意味着,溢价率还有17%的下跌空间

如果最悲观的情况出现,到底跌成什么样是不知道的,但是价格和溢价率的双杀是必然的。

所以是不是该多留点现金过冬呢?

或者各位大佬老师你们还有什么想法?

天康控股股东兵团国资开始增持。一个仅次于非瘟的新周期,天康居然到现在只比周期低点高15%+,而猪价已经比低点高了1.5倍了,终于有个大股东忍不住了。。。

以前周期三阶段的业绩浪是鱼尾,但现在业绩浪看起来连鱼头都没吃干净,本韭菜屁股认为不应该同日而语的。

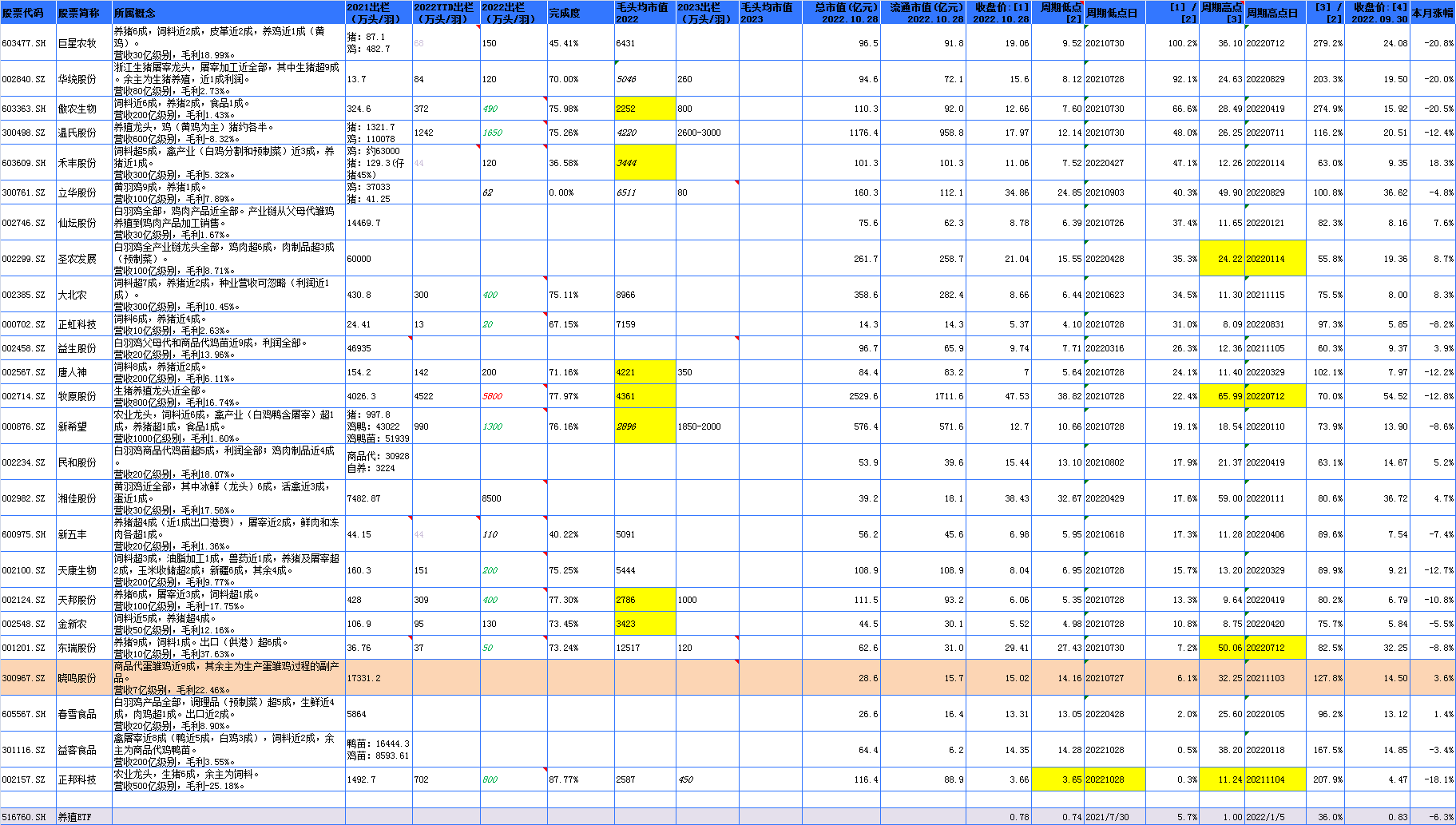

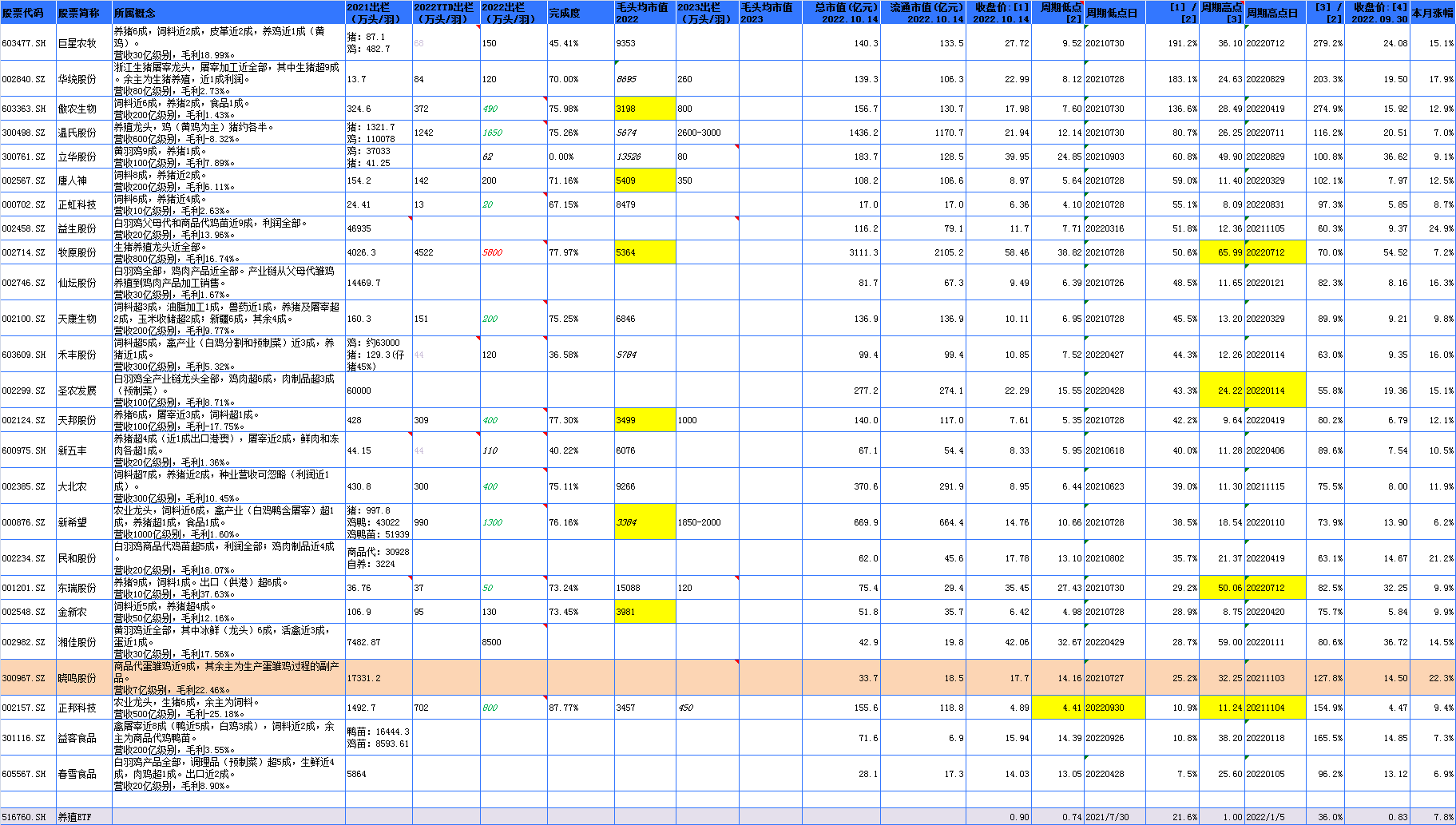

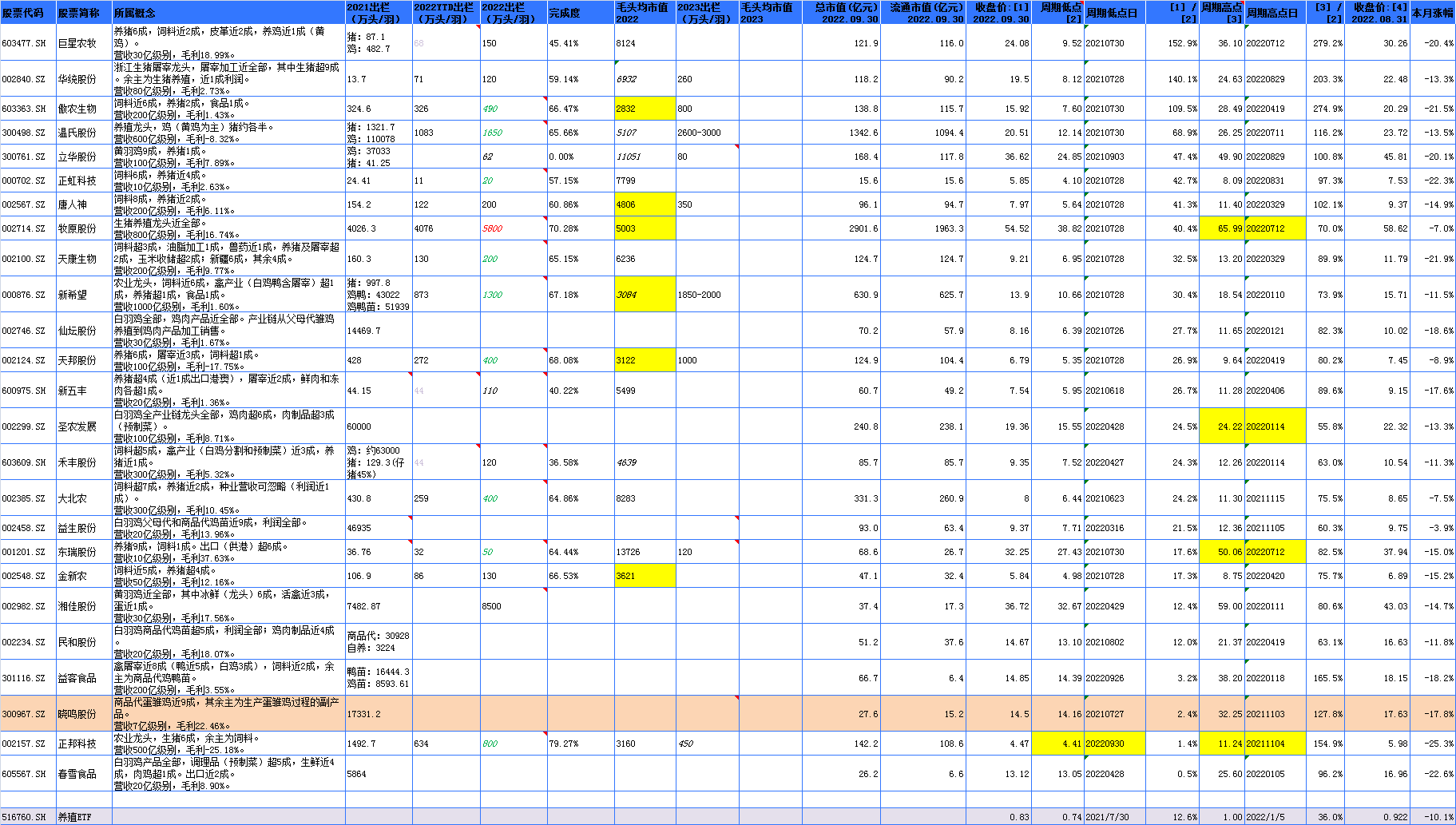

贴上跟踪表:

比周期低点涨幅:

<30%:15只,占比60% (这里面含了那些今年把去年行业周期低点破掉的5只)

30%~50%:7只,占比28% (两只破了去年低点,若按去年低点算,这两只应归入第一档)

大于50%:3只,占比12%,就是巨星华统傲农,其中

1)前两者还在低点翻倍左右

2)巨星最高涨幅279%,傲农274%,华统203%,对应当前回撤分别为47%,37%,56%

养殖ETF,比周期低点涨幅5.7%。。。

以前的周期也这样吗?

二零20大吉大利

- 作为一个投机者,失败本身不是一个选择题,但是你可以选择亏损的额度。

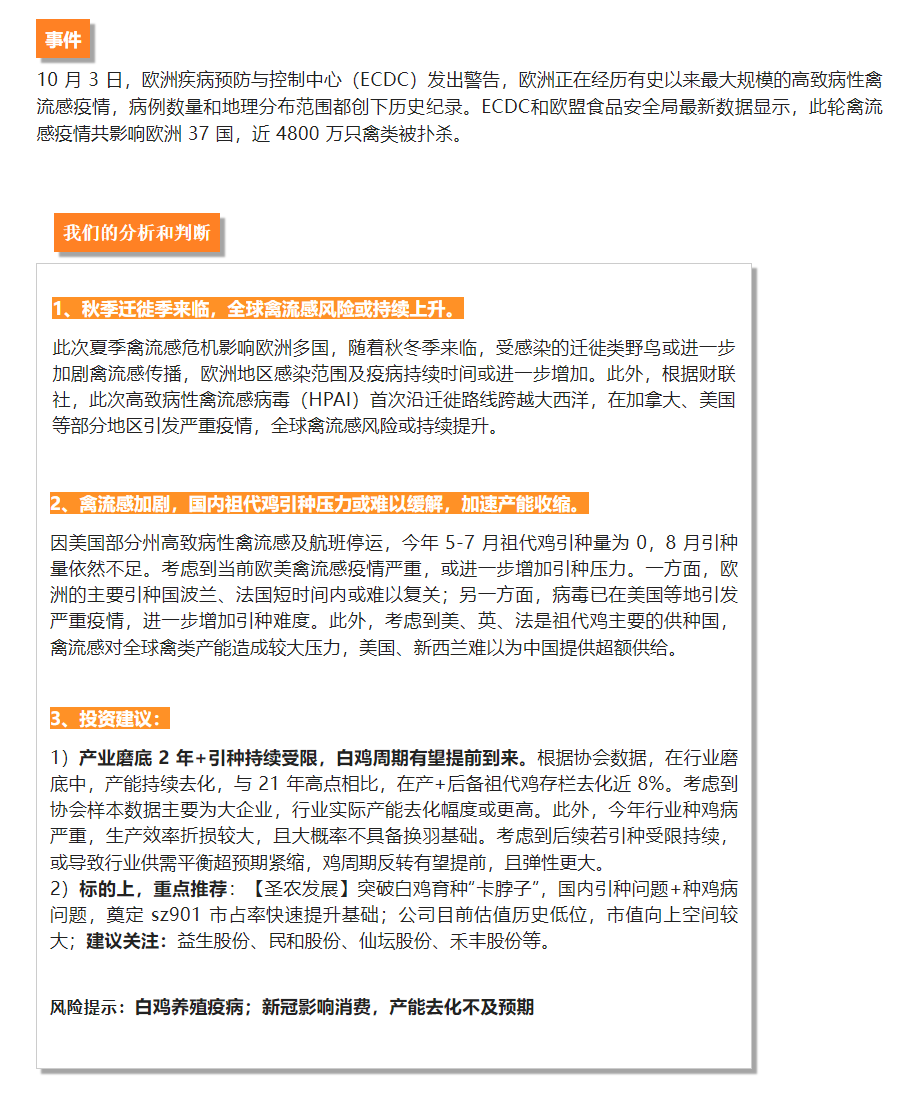

我从宏观的角度说一下。23年必选消费还是很有希望的。欧洲打仗,粮食还要涨。猪鸡会受影响而上涨,鸡现在还有禽流感。真正供需短缺的产业行政命令是压不住的,行政命令只能挤出投机需求。

但有一个缺点,经济不好,国家不希望猪肉涨太快,会出行政命令压制。

本周这次下跌,正邦的事情影响比较大吧,不管怎样,对板块来说总是个大事,先看这次会走到哪吧。我自己是选择绿买红卖,我不做股票,做的是etf,因为每次猪周期都要死一个以上公司,实在不会选。

当下鸡猪周期的核心矛盾点是供给,能繁上去了,周期必然下来;能繁下来了,周期必然繁荣。粮食成本影响的只是猪价的下限,行业肥猪出栏数量才是决定猪价上限的关键。

正邦二十来万的能繁对比行业四千多万的能繁来说,基本可以忽略,它只是个在周期顶部放大杠杆赌输的一个赌徒而已,接下去就是看它是白干几个猪周期的事情。

每轮猪周期都伴随着行业集中度的提升,正常情况下,都是低成本产能挤压高成本产能。如果依靠资本,高成本一时得胜,且不思降本,最终也会在未来周期输得更惨。

猪周期终极状态就是头部(约等于上市)猪企占据了大部分市场份额,然后每轮周期都会把高于行业平均成本的产能干掉20%左右,然后周而复始,行业越来越健康,养猪技术越来越先进,这样猪肉价格才能慢慢的越来越便宜,这才是主管部门和群众们想看到的。

鸡猪周期走到现在这个时点,市场上两种观点:1)周期已经反转,现在是业绩浪的鱼尾阶段2)周期还在楔形震荡,明年还要三次或以上的探底前者的最有力证据就是不停超预期的猪价,除了非瘟周期之外,当下是最贵的猪价,也是猪企头均利润最高的时候。后者的最有力证据就是农业农村部的能繁数据,不支持反转。如果现在是前者,那么再进入的风险较大;如果现在是后者,显然需要逢低吸纳,因为多数猪企离周期底部股价很近。本韭菜在本...我从宏观的角度说一下。23年必选消费还是很有希望的。欧洲打仗,粮食还要涨。猪鸡会受影响而上涨,鸡现在还有禽流感。

但有一个缺点,经济不好,国家不希望猪肉涨太快,会出行政命令压制。

本周这次下跌,正邦的事情影响比较大吧,不管怎样,对板块来说总是个大事,先看这次会走到哪吧。我自己是选择绿买红卖,我不做股票,做的是etf,因为每次猪周期都要死一个以上公司,实在不会选。

1)周期已经反转,现在是业绩浪的鱼尾阶段

2)周期还在楔形震荡,明年还要三次或以上的探底

前者的最有力证据就是不停超预期的猪价,除了非瘟周期之外,当下是最贵的猪价,也是猪企头均利润最高的时候。

后者的最有力证据就是农业农村部的能繁数据,不支持反转。

如果现在是前者,那么再进入的风险较大;

如果现在是后者,显然需要逢低吸纳,因为多数猪企离周期底部股价很近。

本韭菜在本贴中之前也通过推算配种率认为当下的高猪价原因主要是去年四季度低迷的配种率,有些猪企是不到70%的——因为那段时间有些仔猪是不要钱的,外购仔猪利润最惨到了头均-2000级别。按照当下猪价估计,这么低的配种率有可能会造成约等于全市场“临时性砍能繁“10%-20%的效果,叠加4月底能繁已经砍到了10%左右,所以造成了当前的高猪价。

因此,一直以来本韭菜都是深信后者。

但是随着猪价的持续上升,本韭菜的信心也在动摇,关注此贴的大佬老师们,也出来表达一下你们的观点吧。

闲菜

- 多看一眼算我输

赞同来自: 丢失的十年 、狂奔的奶牛 、wuyun 、证券投资苏瑞昶 、XPEX 、 、 、 、 、 、 、 、 、 、更多 »

1. 湘佳涨停那天我也做了减仓,减掉37附近加的仓位;上一次的32看对了,没敢加,这次37附近看对了,也加了,算给自己一个交代。

2. 后续湘加接着涨,我又切换了部分湘加到温氏以及立华,分散风险。虽然还是同一板块,风险总比单吊一只应该强一些。另外废话一句,买猪得看牧原,这个是大资金推出来的,代表着大资金的态度。最近说牧原造假的声音是不是也少了很多?!有大资金做猪周期,牧原怎么也得突破60吧?

3. 1)最近的最近发改委定的基调“今年后几个月到明年一季度国内物价水平可能比前几个月略高一些。”2)牧原“主动加大出栏量,积极配合保供稳价工作”3)期货里面 生猪2301价格23780,生猪2305价格18790。三条消息综合来看,就是允许猪价涨,但猪价估计很快就是强弩之末了。往前看看猪价高点,往往容易出现在十二月或者一月份。如果后续猪价还能涨,期货那边绝对是暴利,请问这可能么?

4. 猪价要再次往下,那么后面的探底,探到20一斤还是19一斤又或者是18一斤,意义就不是很大了。此次猪周期高度后续有限,是时候寻找下一个标的了。所以我又清仓了立华,湘佳只保留了底仓,加了一些后猪周期的生物股份。

赞同来自: 之鱼星 、Liberia 、肥壮啃苹果 、闲菜 、dap333 、 、 、 、 、 、更多 »

禾丰是全国白鸡杀鸡王(屠宰量老大),养鸡(养殖出栏量)和圣农大约并列第一的量。还有约等于金新农或者新五丰的猪出栏量。当然这些加一起营收占比还不到一半,和其他多数猪企一样,大头是饲料,饲料东北王。

看看后续的鸡猪业绩暴涨,市场会怎么解读吧?

认真重读梁思禹大佬的周期三阶段:https://xueqiu.com/6651873681/202553619

按照过往周期三阶段:

1)预期阶段早已过去,但行业整体预期阶段的上涨被今年三四月大盘的大跌大部分都抵消了

一直到6月开启的涨价阶段才重新拉升;

2)价格上涨阶段通常是行业股价主升浪,现在鸡猪价格上涨正在进行中,而且一而再超预期,但是股价还是远低于过往周期对应阶段涨幅

如果回到半年前看,主流的预期都是今年猪价高点不可能超过20元/公斤,结果6月下旬就突破20,打了市场第一巴掌;国庆突破25,打了市场第二巴掌;半个月后的现在,正在努力突破30,对打市场第三巴掌很有迫不及待的意思。作为对比,股价却被九月大盘带入了深渊(行业跌到接近抹去大部分涨幅的预期阶段的5月末)。国庆后虽然反弹了一周了,但马上突破30的猪价的鸡猪行业,却离7月中上旬的猪高点还有二三十个点,而鸡的高点在年初,比猪就更惨的多了;

3)业绩浪阶段通常是鱼尾行情,也许那是过去,本周期至今鸡猪行业整体都没有迎来连续主升。

在世界政治大环境这么不确定,全球经济总体衰退,国内经济增长急剧放缓的背景下,不知道市场现在开始是不是能把水持续流到算是最确定之一的鸡猪板块上,拭目以待吧。

当然,过去这近一年时间,本韭菜似乎一发帖鼓吹,鸡猪基本都跑不了短期大跌的命。。。

赞同来自: 丢失的十年 、逍遥chen 、好奇心135 、luyi1 、瀚海银沙更多 »

谢谢大佬老师非常中肯的点评。你的论据都很有道理,只不过市场还有疑问。

本韭菜肯定不喜欢押注小概率事件啊,只是围观的大佬老师可能这么认为,本韭菜上重注的时候都认为是大概率高赔率,数学期望值超高的赌局。。。这只能说明本韭菜手艺非常不精:(

钢铁,因为是自己周期行业的第一步,而且纯粹是拿低价转债来赌,研究上面花的时间以及对其行业的理解,是完全不及自己现在对鸡猪周期和行业的理解的。

对现在的鸡猪,再说些观察到的吧:

对比最近的三个猪周期就会发现...

上一波猪周期盈利高位时间较长,市场可能认为有持续性,结果市场被狠狠地教育,这次就疑惑了。

公司估值跟当前盈利程度不一定同步,主要还是预期以及市场环境。如果市场确认现在的盈利能力可持续,股价应该就会上去。

我看不懂市场,但猪肉股值得配置,毕竟猪肉也算必须消费。其实可选项不少,虽然有几个转债已经退市,但存量可转债也不少,比如希望,温氏,牧原,龙大,湘佳。。。去年下半年以来我一直有猪肉转债,多的时候有好几个大饼,现在还有不少呢。期待市场能醒悟,猪肉股来一波大的跟着喝口汤。

赞同来自: 丢失的十年 、瀚海银沙 、眼睛 、风沙流金 、股市翱翔 、 、 、更多 »

关注楼主挺久的,假期闲聊几句。谢谢大佬老师非常中肯的点评。

楼主转债数据很有特色,但一直没买。抱歉,囊中羞涩是一方面,但也一直没看到楼主在转债方面利用自己的表格采取更稳定的盈利策略。楼主似乎喜欢押注某些小概率事件,希望有爆发性。

楼主也钟情周期行业的反转,比如钢铁和养猪。周期投资并不容易,比如最近热议的海控。吾大也投资周期反转,但只搞涨价,持续涨价,至少是高位稳定这类标的。作为抄作业的小散来看,这类涨价持续性好的标的,业绩的...

本韭菜肯定不喜欢押注小概率事件啊,只是围观的大佬老师可能这么认为,本韭菜上重注的时候都认为是大概率高赔率,数学期望值超高的赌局。。。这只能说明本韭菜手艺非常不精:(

钢铁,因为是自己周期行业的第一步,而且纯粹是拿低价转债来赌,研究上面花的时间以及对其行业的理解,是完全不及自己现在对鸡猪周期和行业的理解的。

对现在的鸡猪,再说些观察到的吧:

对比最近的三个猪周期就会发现,当下的这个猪周期行业平均涨幅远小于之前三个,不单单是18-22年的这一轮。

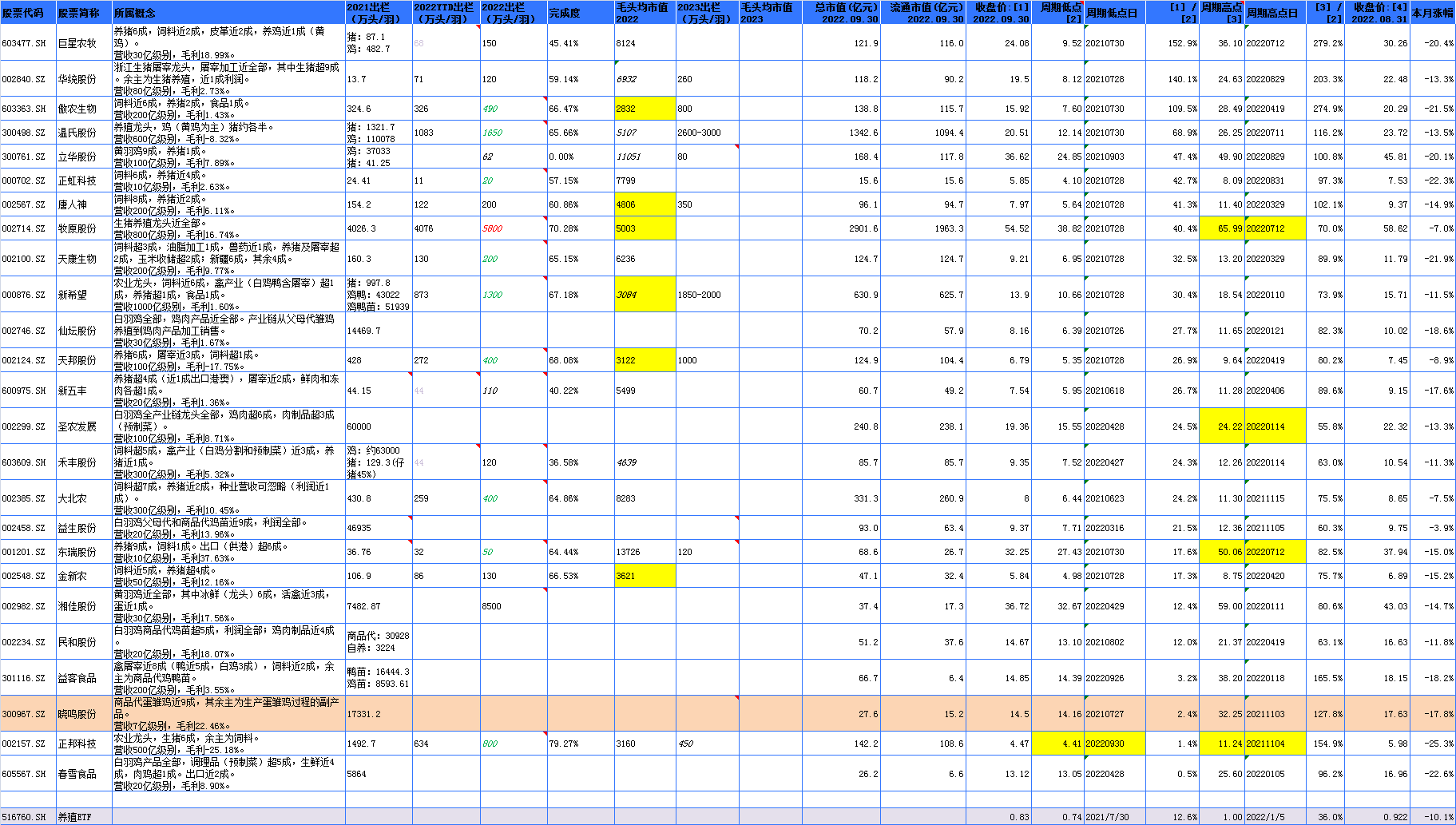

事实上这轮周期中,本韭菜跟踪的25个鸡猪标的:

----周期高点和低点的算术平均涨幅110%,作为对比,养殖ETF只有36%;

----现在的股价和周期低点的算术平均涨幅只有38%,作为对比,养殖ETF只有12.6%;

----只有3个曾经达到了大于两倍的涨幅:巨星,华统和傲农;

----现在有15个比本轮周期低点才高了30%以内(而且有7个=近一半在今年三四月创了周期新低):等于再说,即使这轮周期已经结束,跌幅也就是30%以内,因为鸡猪上市公司的成长性,鸡猪周期每轮的低点都高于上轮低点,除非像正邦这种在这轮周期中摇摇欲坠而被迫减产能到低于之前一轮周期的

另外,我觉得有一点应该是大佬老师可能对本轮鸡猪周期误解的地方:6月下旬开始到现在猪价反弹的高度是大大超出绝大多数猪周期参与者预期的。而股价炒作的高度,除了那5家左右的公司,是显著低于以往周期对应利润的预期的。或者这么说,现在猪价给行业带来的头均利润,高于以往除了非瘟周期的任一周期的头均利润,而股价相对周期低点涨幅却甚至可能不到以往周期的三四分之一。

可以看看下图,银河最近研报里11-22年自繁自养的行业头均利润。

再看看本韭菜的25家鸡猪公司跟踪表

京公网安备 11010802031449号

京公网安备 11010802031449号