Edge

Edge Chrome

Chrome Firefox

Firefox一、2021年展望

1、市场还能玩多久?

市场似乎没什么好说的。连续两年的结构性牛市了,市场的观点相对一致,毕竟趋势存在还能有一定得延续,而20年的大牛市一方面是以流动性增加带来的水牛,另一方面,也有房地产等大类投资品的大部分不景气带来的吸收效应(20年房地产除了深圳带动珠三角、上海带动长三角外,其他全部地区都是一潭死水)。只是市场极大扩容后,依然还是出现局部市场的景气。

基于趋势的因素,首先还是应该将策略的负面容忍度调高一些,例如回撤,持仓周期等等,争取在趋势中间获得一些超额收益。不过也需要基于疫苗接种后,经济周期恢复的同时伴随着流动性的收缩,同时要关注房地产市场第四季度开始的报复性反弹是否会继续蔓延开来。

关于未来的市场,再持续扩容以后,机会在哪里呢?

(1)、蓝筹溢价肯定会有的,这事机构构成市场主力后的市场持续的特征。换句话说,就是确定性溢价。当然这种溢价不是现在那种只有逻辑没有业绩的溢价,所有的溢价要有业绩的持续确定性增长作为支撑,而纯涨估值的那部分,波动将会非常大,因为贵是最大的风险要素。半导体和部分医药股已经做了示范了。

(2)、长尾效应会越来越明显,尾部市场会越来越大,但由于机构不再深度介入已经主流投资者的风险偏好,尾部市场的定价会越来越合理,甚至出现折价。而这里面的竞争相对不再激烈,机会反而也会逐步增多。虽然资金容量有限,但是超额收益也会存在。而这个资金容量只是针对机构而言来说太小了,对一般投资者而言,是足够的。

2、ST还能玩多久

这句话对自己说的。

虽然主流观点都觉得这两年所谓的垃圾股的股灾,但其实这两年的ST还是好做的。因为带帽以后,会有足够多的一轮跌幅,把所有的利空体现在股价上。而很多周期反转的股票,或者重组的标的,在反转后或者重组后,市场并没有给出正确的定价。而当市场发表标的确定性出现后,给予的确定性溢价就更容易获取到。甚至是在今年摘帽这么难的情况下,确定性摘帽的标的市场反而都给了一波充足的机会,对规则的熟悉和市场的观察反而更能带来一些溢价收益。

但是,在年底退市新规的结构下,以后的ST还存不存在,谁都不知道。交易所的这次改革是史无前例的,没有历史过程能参照未来会是什么样的结构和环境。而一切的解释权都在交易所手上。如果交易所手松一些,以后除了一定要退市的公司外,可能没有ST了。

其实这几年,做摘帽的因子倾向已经发生了重大变化。早几年只要严格对照规则,看报表财务指标就好。之后到前两年,要考虑主营是否贴近市场热点。而20年,都还要考虑估值和同类型公司的比较。然而如果以后没有ST了,那就没有摘帽了。吃饭的锅被砸了就只能转行了。

未来还能不能做?做什么?一切都是未知数。

3、21年摘帽

个人建议,一切从谨慎的角度出发。首先选择不触发财务类新规的3点,特别要关注去年保留意见是否解决的,可以看去年的保留意见和半年报公司处理解决进展以及其他相关的解决的公告,没有解决的摘帽估计很难。同时,选择扣非为正的,确保不触发其他风险警示中的三年净利润扣非恕低为正且最近一期审计报表显示持续经营能力不确定这一条。整体算下来,应该只有25只左右的标的相对安全了。

二、2020年回顾

20年做摘帽是相对不好做的,一方面年报披露时间表,被疫情冲击而变化的一塌糊涂。一方面交易所持续改变尺度口径,完全不按规则办事,也无从下手。但是超额收益,能来自于口径确定后的确定性溢价部分,比如金山摘帽后的华能、集成摘帽后的津滨,以及确定深圳扣非口径以及上海营收口径后,可以规避掉一大堆的看上去可能摘帽的雷股。年内净值1.58,新的一年重新开始,希望明天的夏利能带个好头吧。

赞同来自: smallrain3 、FF章鱼 、noelhu 、大剑大剑 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

先把靠前的捋一遍:

熊猫,P2P还欠20个亿,不知道审计意见扛不扛得住。不过春节期间摘帽+浏阳烟花,肯定有人很喜欢炒。

海医明牌了

商城还在定增过户把净资产转正。

维维明牌了,消费品回归国资也就比较稳健。

亚星年报早没想到,最近被减持砸的挺惨,不过12月10日的定增回复函,把主营、营收、净资产的问题都明确了,其实我觉得亚星的信息披露有问题,定增回复函里说道12月8号收到了潍坊市中央商务区建设指挥部办公室出具的《关于潍坊亚星化学股份有限公司寒亭老厂区拆除情况的说明》,说明拆迁收入确认没问题。我理解这种重大事项是需要单独公告的…上海这些个老股的信息披露做的真的是差。

金泰,也是10月份的定增回复,会计师出具的2021年业绩预测已经扭亏了,只是说了定增不发持续经营存疑。摘星还是摘帽是个问题。

美讯,算明牌了。毫无动静,前首富今年复出完也没动作。

罗顿,四季度主营够的话超1个亿就没事了。

大有、龙韵、百花都是明牌了。

还有个松炀,1-2个亿的回购搞了半天才买了12万股,还没有我摊饼买的多,渣渣回购。

整体看,年报早的一批,不少涨幅不小了,整体ST指数高位的情况下,我还是倾向于找谨慎一些的标的。深圳时间表估计要元旦期间出吧。

周五是今年最后一个交易日了,目前距离净值高点还有5.4%的差距,明天希望平稳过度吧,元旦再开新帖子。

赞同来自: chrisharn 、silver0099 、dingo49 、leung123456 、周侃侃 、 、 、 、 、 、 、更多 »

赞同来自: woshishui2016 、neverfailor 、kplaybo 、塔塔桔 、心系湖湘 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

ST板块本周应该是年内最大跌幅了,连续跌了两周,重整熄火、摘帽还没跟上,整个市场就是在调整的状态,净值连续两周的回撤了,不过整体还是比板块好一些。2021还剩最后一周,希望平稳渡过了,明年新规下,总觉得还是有很多条件和节奏没有理顺,估计最快也要元旦期间花时间重头再整理一下,到时候顺便再开新帖吧。

赞同来自: MARK 、flower331 、silver0099 、学无止境180 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

全面转向明年摘帽股了。

韭菜煎蛋 - 捍卫观点的唯一武器是仓位

赞同来自: tiancaibob

对于st雅博和st大集来说,大概率会按散户增发到手的比率来除权,也不排除不除权的可能(都是废话,但样本量太少,确实只找到了300116一个未除权的,而且还是10转增0.5到手的)

赞同来自: zzjzzjzzj 、hannon 、韭菜煎蛋 、dingo49 、集XFD 、 、 、更多 »

我理解是不需要的。甚至重整计划执行完毕之前都不需要,因为大集重整计划完毕的条件里面就没有包括战投的事项,其他必须要引战的重整计划,都会把战投写到重整计划执行完毕的条件里面。

下面是大集的重整计划执行条件,不包含引战完毕。

自下列条件全部满足之日起,本重整计划视为执行完毕:

1.根据本重整计划的规定,应当支付的重整费用已经支付完毕;

2.根据本重整计划的规定,应当清偿的职工债权已经清偿完毕并已就应该清偿的税款债权留足资金或做出妥善安排;

2.应当向普通债权人分配的现金清偿款项已经分配完毕,或留存足额现金用于清偿该等债权;

3.应当向债权人分配的抵债股票已经登记至管理人的证券账户;

4.按照重整计划的规定,已经向留债债权人发出留债清偿方案

确认书,明确留债安排。

债权人与供销大集等二十五家公司就执行本重整计划的债权受偿方案另行达成协议且不损害其他债权人利益的,由供销大集等二十五家公司按照该等协议执行即可,且自上述协议生效之日起视为债权人已按照重整计划的规定获得清偿。

赞同来自: 好奇心135 、周侃侃 、bzg2015 、狂奔的奶牛 、dingo49 、 、 、 、 、 、更多 »

麦趣的话挺复杂的,因为麦趣拖延的原因并非有明确事项,完全是年报与交易所的沟通,有大的进展应该是交易所的现场审核,这个之前有厉害的朋友是通过电话上市公司以及交易所邮件了解到的。不过麦趣最近有个公告点,就是关注函的发布,其中提到的一些内控事项,金额计算一下不会影响到交易规则摘帽条件的话,理论上是有进展。

最难的是仁智了,仁智10月份就回复交易所关注函了,去年确认的营收其实涉及违法违规行为,不过最后交易所还是网开一面了,所以仁智市场上摘帽前反映最小,就是这样。

赞同来自: 丢失的十年 、飞天来宝 、一剑飘雪 、dingo49 、加分之王3 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

说说这个吧。

三傻应该从2月份披露《自查报告》开始,立案就是注定的了。

2020年重整的标的,涉及违规担保或者资金占用的,全部都被立案调查,安通、天娱、银亿、利源、金贵、飞马、中南,最快结案的是安通,前后不到3个月,最慢的金贵20年7月份到现在还没结案,帽子都摘了。

这个立案算是对违规担保和资金占用的问责程序,因为重整计划本身受理的要求,就是在重整计划中,明确违规担保、资金占用的情况并提出有效解决方案。解决的同时意味着也要把问责程序完成才算完整告一段落。

只是之前的重整标的,大多都是在受理前进行立案调查,从今年开始似乎才有不少是重整受理后开始的立案的。

赞同来自: 大树e 、stone19940329 、随心所昱 、分分钟狮子王 、巴兰 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

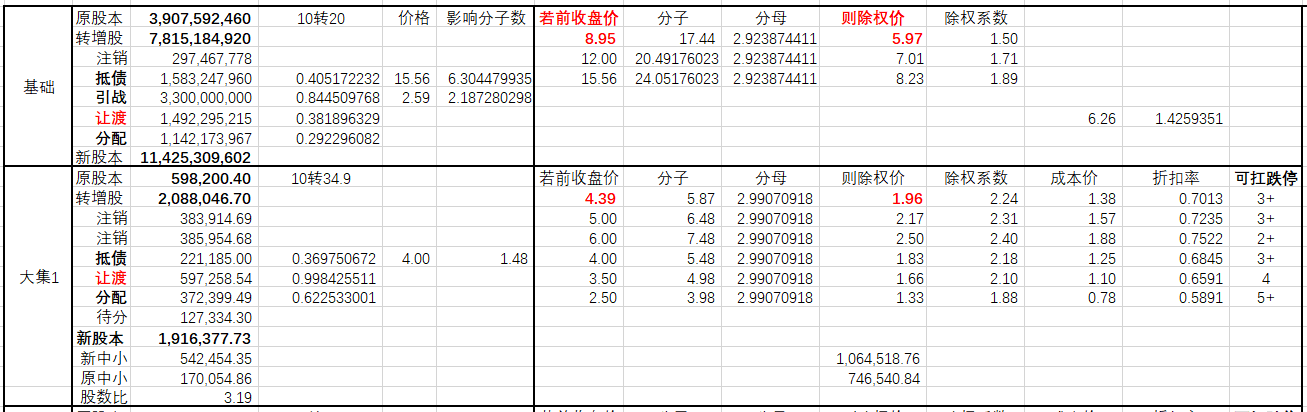

基础的除权结果肯定不如人意,远低于预期,安全垫越高越有的炒,安全垫少了炒作价值也就少了。

基础的除权公式,和原来预期最大的差别在于,让渡解决合规问题的这部分,原来大家都认为是抵债的,所以按15.56元的价格,算在了除权分子上。但是实际上这部分是从除权分子上扣除了。

想了半天没想明白,经大佬点播一下,主要是这部分让渡解决合规问题,由于是解决了原企业报表上的资产项下的问题科目,没哟导致净资产增加。按上交所的逻辑,除权在不在分子,就看这部分股权影不影响净资产,类似康美认购部分解决资金占用的,也是因为不影响净资产直接扣除了。

至于大集和雅博,由于是深交所的,深交所和上交所处理除权的逻辑本身就不同。之前的众泰,根据上交所的逻辑,影响净资产的转增股份加权价格4.98,理应要除权,结果没有除权。所以大集和雅博的处理也不好估计了。

有算有错,韭菜一认真,收割机就开始笑了。

darksage

- α比β重要。投资者要做的是选择一只正确的股票,至于股市自己会照顾自己的。

- α比β重要。投资者要做的是选择一只正确的股票,至于股市自己会照顾自己的。

赞同来自: chrisharn 、hannon 、微风9 、wugreat 、我心安然 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

康美虽然采用了50以外才送股的不利于股价的案例,但是走势依然强劲,我理解就是和除权比例低有直接关系。

@liutong0530 对大佬表示感谢。

赞同来自: chrisharn 、一本好书 、FF章鱼 、孤独的长线客 、dsny2006 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

事由是今天众泰的除权公告,根据原来海航、安通、庞大等的计算经验,即使普通投资者不送股,也需要综合考虑新增股份(即战投、财投、债转股)对股价的综合影响进行除权,历史上庞大就在中小投资者未送股的情况下除权过一次,虽然除权比例很低。

之前按众泰的公告,众泰的重整新增股份加权价格是4.98,我预想着众泰在4.98以上就需要考虑除权,今天收盘价7.78除权后价格应该是6.1,结果众泰直接公告不除权,这个逻辑和之前海航等的都不一样。

于是又重新翻了一下过去大部分的除权公告,发现是深交所和上交所,在除权处理上有着完全不同的逻辑。

首先说战投、财投、债转股的重整转增股份部分,不考虑中小投资者送股的情况:

深交所,所有的公告都写的是“不除权”,并不计算新增股份对股价的影响,而是直接说明重整转增股份与传统送股不同,重整转增股份增加了净资产,然后下了“不除权”的结论。、

上交所,所有的公告都是“调整除权公式”,然后先计算新增股份对股价的影响,然后以新增股份的加权价格作为基准价,除权日收盘价高于基准价格,就需要考虑战投财投债转股的新增股份对价格的影响进行除权。

如果考虑中小投资者送股的话,中小投资者送股由于和一般情况下的转增股份类似,肯定是需要除权的。

那深交所应该就只考虑中小投资者的送股比例进行除权而对其他转增股份“不除权”;上海则是考虑中小投资者的送股比例进行除权后,再根据战投财投债转股的新增股份对价格的影响进行除权分档来看是否做进一步的除权。

这样的话,对大集和雅博的送股是有利的,因为需要考虑的除权因素少了,除权价格高了,安全垫反而高了。

韭菜煎蛋 - 捍卫观点的唯一武器是仓位

这段时间ST太暴躁了,明明铡刀正在落下,却是鸡犬升天的景象。

600090,600145,难道不是死到临头了?我本以为会一字跌停到退市,结果貌似要V回来了,还是太幼稚了。

赞同来自: 丢失的十年 、等待等待牛市 、明园 、Wanli012 、景阳的幸福生活 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

现在的行情炒情绪,一个悬而未决的逻辑就可以飞天,重整完不成的也可以飞天。乘泡沫飞起的时候,要记得是因为泡沫而赚钱,而不是这个标的多牛逼。市场如果反转,这些个所谓的逻辑念想都不足以进行支撑。就像前段时间的周期股,上涨阶段计算器按一按就飞天,周期一过,计算器按爆炸了也没用。

做好动态回撤止损。给大家也给自己听的。

楼主,要卖出了吗?

此次上交所采取“定义+列举”方式,明确营业收入扣除事项。营业收入扣除事项与非经常性损益性质相似,通过“定义+列举”的方式能够更好地描述营业收入扣除事项的特征和具体内容。因此《指南》在定义“与主营业务无关的业务收入和不具备商业实质的收入”的基础上,列举了具体的扣除事项。

具体来看,营业收入具体扣除事项的重点内容主要为三个方面。

一是细化贸易、类金融业务扣除要求。上交所在监管实践中发现,部分空壳公司通过突击开展贸易、类金融等业务做大营业收入,规避退市。“贸易业务、类金融业务一般投入少,进入和退出成本低,难以形成稳定的业务模式,无法根本改变空壳公司的实质。”

为防止此类情形,《指南》明确了应当扣除本会计年度以及上一会计年度新增的贸易业务收入与具备资质的类金融业务收入;同时对于不具备资质的类金融业务,如拆出资金利息收入,由于其本身就是与主营业务无关的收入,也明确每年均予以扣除。

二是规范“稳定业务模式”判断标准。

为防止公司通过各种类型的其他新增业务保壳,《指南》将“未形成或难以形成稳定业务模式的业务所产生的收入”作为“与主营业务无关的业务收入”的兜底条款。同时进一步明确了“稳定业务模式”的判断原则,如该业务是否具有完整的投入、加工处理过程和产出能力,是否具有可持续性,公司对于该业务是否具有相关经验以及一定规模的投入等。

第三项是明确了将非正常交易合并取得的收入进行扣除。

何为非正常交易合并?

为防止上市公司通过受托表决权、受赠子公司或业务等方式突击“控制”其他公司实现“并表”,进而做大营业收入规避退市,《指南》明确要求扣除“本会计年度以显失公允的对价或非交易方式取得的企业合并的子公司或业务产生的收入”。

韭菜煎蛋 - 捍卫观点的唯一武器是仓位

赞同来自: 缘田雨 、春明觉晓 、xue5705616 、GLZ0514 、但愿海波起更多 »

这个问题的操作空间就在于“除非有确凿证据表明上述重大不确定性已经消除”

实际上对于所谓的重大不确定性,是很难完全界定清楚的,能得到会计师事务所和律师事务所的背书,交易所也拿你没办法。

我有见过上市公司卖资产给自己母公司的,管理层未改组,股权未变更,钱没收到,按道理是不应该计入当期的,但人家就计入了,理由就是没有重大不确定性。还有一个大股东对坏账兜底的例子,找了半天没找到到底哪家,在12月31日签了兜底协议,但钱当天没到,照样计入当年,人家理由也很充分,没有重大不确信性。

所以我的观点是,通过资产负债表日后事项,在年报前是可以调整的,当然并不是所以的都可以调整,理由证据并不充分的,在交易所问询后也得不到会计师事务所和律师事务所背书的,还是可能挂掉。

赞同来自: z465901739 、周侃侃 、分分钟狮子王

《上市公司执行企业会计准则监管问题解答》[2009年第2期] 问题4:“对于上市公司因破产重整而进行的债务重组交易,何时确认债务重组收益?”解答:由于涉及破产重整的债务重组协议执行过程及结果存在重大不确定性,因此,上市公司通常应在破产重整协议履行完毕后确认债务重组收益,除非有确凿证据表明上述重大不确定性已经消除。

按照中国证监会会计部组织编写的《上市公司执行企业会计准则案例解析(2019)》第307页的解析“如果破产重整的公司在12月31日前已将需要现金清偿的债务对应的现金支付至管理人账户,需清偿给债权人的股票也过户到管理人制定账户,可以视为存在确凿证据表明破产重整协议执行过程及结果的重大不确定性消除,可以确认为债务重组收益。”

重整的话,也需要在1231前把调表涉及的一些操作都做完才能确认收益。至于重整执行完毕的话可以等年报前。

韭菜煎蛋 - 捍卫观点的唯一武器是仓位

@瑞宇堂, 这个东西本就可以通过资产负债表日后事项来调整,要是破产重整,肯定可以调整,要是坏账冲回之类的,只要理由充分,交易所一般也是放行的,当然要是搞的太猥琐,吃相太难看,挂掉的风险也很大。

就是最近很多st股都有人在重整或者买拍卖的股权,如ST亚药,ST信通,ST动漫等。。

现在上市应该很容易了,这些重整人,为啥还要‘借壳’呢?

是不是它们直接上市有瑕疵,因此走这个可以规避一些?

赞同来自: zzjzzjzzj 、二维无极 、neverfailor 、ANNRY11 、darksage 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

明年又是垃圾股高位,流通性宽松边际下降,退市新规严格正式施行第一年。

赚钱靠运气,亏钱靠实力,万事皆周期,且行且珍惜。

京公网安备 11010802031449号

京公网安备 11010802031449号