Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: iono 、laolii 、gaokui16816888 、wind2012 、happysam2018 、更多 »

同意以上观点。我肯定站在老股东,小股东的角度看问题。

每个市场的参与者都有自己的利益诉求。在讨论问题时,站在不同的利益方,就不同的损益,还跨越时空进行比较,容易形成鸡同鸭讲的争论。

在这个江湖,作为一个投资者,就一件事情,总体是有利还是有害的判断,就可以了。既要,,,又要,,,也不现实。

感谢F大和层主的分享!

股价远低于净资产发可转债,远远比华夏银行那样,大股东高于股价200%参与定增要差得多得多。

如果当年华夏银行,不是高于股价200%定增,而是发行可转债,那么大股东花同样的钱,可以多几倍股份,对于小股东好坏,还不清楚?

赞同来自: ypcypc 、iono 、laolii 、duiry 、乐鱼之乐 、 、 、 、 、 、 、 、 、更多 »

股市就是国家开设的融资场所,如果这样说的话,几乎所有的股票都不是好股票了,因为多数股票上市后都会一再、再二,再三融资的。那些招行粉丝说是这世上只有两种银行,就是招行和其他银行。因为招行近年10多年没有再融资了。这么高的相对估值,如果哪天招行也出融资公告,估计那些粉丝会哭爹骂娘。没错之前有人统计过,95%的股票并不贡献财富。是从市场吸血。

所以这市场上绝大部分股票我不碰,也就是参与一下网下打新,他们吸血的时候,我顺便也吸一点。

另外我的系统显示招行,2010年有配股,2013年有配股再融资。

当年民生银行如日中天的时候,也一样,民生的粉丝说,是有民生银行和其他银行。有什么稀奇。

天地不仁,以万物为刍狗:在台上万民朝拜,下台了,任何人都可以踩踏。基本都差不多。

赞同来自: laolii

其他银行的我没关注,不敢乱说。我们以兴业银行为例说一说它的可转债。同意以上观点。

2021年,发行可转债时候,基本情况是这样:

1、兴业银行2021年之前年度,每年利润增长,21年同比增24%;

2、发行时候,正股价19.07收盘,当年的分红率是27.5%左右,分红1.035元。而当时投资者可参考的前一年度,即2020年,分红率是26%,分0.8元。转股价24.48,经过每年分红调低,到今天转股价是21.19。...

每个市场的参与者都有自己的利益诉求。在讨论问题时,站在不同的利益方,就不同的损益,还跨越时空进行比较,容易形成鸡同鸭讲的争论。

在这个江湖,作为一个投资者,就一件事情,总体是有利还是有害的判断,就可以了。既要,,,又要,,,也不现实。

感谢F大和层主的分享!

赞同来自: laolii

银行股价远低于净资产的时候发行可转债就是重大利空。股市就是国家开设的融资场所,如果这样说的话,几乎所有的股票都不是好股票了,因为多数股票上市后都会一再、再二,再三融资的。那些招行粉丝说是这世上只有两种银行,就是招行和其他银行。因为招行近年10多年没有再融资了。这么高的相对估值,如果哪天招行也出融资公告,估计那些粉丝会哭爹骂娘。

发行的可转债,原始股东可以参与,非原始股东也可以参与一部分,至少这部分被摊薄了。

原始股东参与的部分,就相当一次股价低于净资产时候的配股。

低于净资产配股就是反向分红。

总之严重利空。

不过这个股市很魔幻,大部分人好坏根本分不清。所以大部分人亏钱。

赞同来自: 行不改姓的老鬼 、laolii 、差一点儿 、kolanta

对于福建省财政厅,它手上可转债不会卖也不能卖,它迟早都得转,所以,股价一超转股价,就转了。这样决策人没责任。不是股价超转股价的问题,是基于现在兴业PB小于1的情况下,他直接债转股算账是非常划算的

相比收益,大股东更关心持股比例。福建省财政厅以不到2亿投入,37年取得1万亿的投资收益。历时37年,年复合增长超过25%。但是但是,这是极其次要的。

你也说了,福建省财政厅是兴业的大股东,对兴业有实质性影响力,可以作为长期投资并表的

那么他在计算资产的时候,是按照兴业银行的净资产来算的,这种情况下,可转债虽然溢价但转股后并没有超过1PB,在大股东眼里这就是8毛钱买了个东西立马按1块钱算,当年实现资产增值25%。

再说了,兴业银行补充资本金之后经营好了,是不是要给当地交税收?

这部分的税收是不是也进到了福建省财政厅的口袋里?

市场是复杂的,各个角色在自己的角度上都会选择对自己相对最有利的处理方式

银行股价远低于净资产的时候发行可转债就是重大利空。其他银行的我没关注,不敢乱说。我们以兴业银行为例说一说它的可转债。

发行的可转债,原始股东可以参与,非原始股东也可以参与一部分,至少这部分被摊薄了。

原始股东参与的部分,就相当一次股价低于净资产时候的配股。

低于净资产配股就是反向分红。

总之严重利空。

不过这个股市很魔幻,大部分人好坏根本分不清。所以大部分人亏钱。

2021年,发行可转债时候,基本情况是这样:

1、兴业银行2021年之前年度,每年利润增长,21年同比增24%;

2、发行时候,正股价19.07收盘,当年的分红率是27.5%左右,分红1.035元。而当时投资者可参考的前一年度,即2020年,分红率是26%,分0.8元。转股价24.48,经过每年分红调低,到今天转股价是21.19。

3、2021-2024,兴业银行平均ROE为11%。

根据以上,我们假设兴业银行发债后,停止了利润增长,保持原来一切经营状态,持续六年。

那么,就可以得出如下结论:

向包括原股东在内的投资者借款500亿,相当于大约每持有一股兴业银行的股东,向社会借2.5元。这借款的成本,是可转债的历年利率+(26%-30%的分红率)。比如2021年利率0.2%、2024年,利率1.5%。

站在2021年借款的时候,对企业经营者和持股股东,这明显是份有利的借款合同。因为支付的成本,远低于收益。比如现在2024年,收益大约10%(净资产收益率),成本大约4.5%(1.5%+净资产收益率*30%)。在2021-2023年度,成本更低一些。那你就说是借还是不借?答案是肯定。

以上的利弊分析,讲的是发债环节,与PB一点儿关系都没有,所以不存在“低于净资产发可转债是利空”这么个说法。

下面,我们说说提前赎回。

可转债存续期是六年。最后一年,票面利率最高,达到6%,还有不转股追加6%补充利率的说法,再叠加分红率,成本就很高了。因此,作为企业本着对股东负责任态度,要尽量争取在第五年之前即2026年底提前赎回,这对企业对股东都是最有利的。上述,是市场对可转债提前强赎预期很高的原因。今天,快到期了,或者要提前赎回了。相当于你持有一股要还4年半前借的2.5元。你肯定不能赖账吧,2.5元我不还了?其实用“摊薄”这个词容易产生误解。因为这500亿本来就是借来的,只是暂时反映在资产负债端,到期肯定要移除。它在4年半时间里,已经为企业和持股人创造了超额收益。

还,有两种办法:一是你真金白银还了。第二种就是转股:兴业银行说我是大企业,我常年累月被老赖拖欠,没办法的办法,对老赖们实施债转股。这回我来当回老赖,真金白银不用出了,可转债持有人你也转股,让我也赖一把爽一把。你现在是兴业银行持有人,你跟着赖一把爽一把还是更愿意掏一股2.5元做个更加遵纪守法的公民?你自己选吧。

所以以大幅低于多年平均ROE成本在社会上融资,比如可转债、永续债、优先股、净资产上方增发,都是大利好!

绝大多人,你借不到2.5元,也没资格当老赖。

最后我总结一句:对招商银行(SH600036) 兴业银行 工商银行(SH601398) 这样的企业,你相信它的经营者就可以了。

以上个人观点,供F大参考。

赞同来自: laolii

转债转股后,很多行马上降低了每股分红额,立竿见影的减少。银行正股分红下调对应可转债转股价是个bug来着

看看今年的南京银行因为可转债巨额转股下调每股分红。

看看以往中信银行因为可转债巨额转股下调每股分红。

还有成都银行,去年可转债转股后下调每股分红,然后今年分红还低于去年。

事实清清楚楚

可转债你不能只算利息,股票每次分红可转债转股价都下调一次,吸血老股东一次。

可转债发行多年后,因为分红转股价不断调低。这些你不算?

另外目前银行大部分利润是...

本来银行正股分红要缴20%的红利税,但是在对应可转债这里其实是直接下调转股价,相当于动态的把这个红利直接以价格下调的方式给了持有者

而可转债的买卖成本远低于正股

可转债还有0.6%-2%的利息,以前投资者根本不看重这个

但考虑到银行类转债的评级和现阶段市场的利率水平,这部分收益现在已经不能忽略了

南银转债前段时间就有类似的情况,转债比正股折价,然后转债又要付息

卖出正股买入转债吃到利息之后再转股,这样做既获得了折价又拿到了利息,实现了相对正股的超额

既然银行类转债有这么多bug设定,打不过就加入嘛,投资者又不会跟钱过不去,对吧

赞同来自: 明小瑞0 、iono 、laolii 、happysam2018 、chenhang422 、 、 、更多 »

兴业银行上半年债转股,在2024年年报中,就承诺不因此而降低每股分红金额。转债转股后,很多行马上降低了每股分红额,立竿见影的减少。

现在论坛有个主流思想,觉得转债转股,对收益、净资产摊薄,是利空。其实,我个人并不这么看。

我们以兴业银行转债发行到转股为例,来说明这事儿。兴业银行转债发行时21年底,规模500亿。21年ROE12%,24年ROE10%,我们取中间值,可转债存续期到今天,大约4年半,带来ROE11%的增长。但是,可转债的利率远低于此。因此,...

看看今年的南京银行因为可转债巨额转股下调每股分红。

看看以往中信银行因为可转债巨额转股下调每股分红。

还有成都银行,去年可转债转股后下调每股分红,然后今年分红还低于去年。

事实清清楚楚

可转债你不能只算利息,股票每次分红可转债转股价都下调一次,吸血老股东一次。

可转债发行多年后,因为分红转股价不断调低。这些你不算?

另外目前银行大部分利润是每年增长的,隐含着分红每年会增加。兴业银行说不减少分红,有没有承诺分红额,按照利润增速增长呢?如果没有就是利空

兴业银行上半年债转股,在2024年年报中,就承诺不因此而降低每股分红金额。所有的银行类转债都会在满足强赎条件之后第一时间强赎促转股

现在论坛有个主流思想,觉得转债转股,对收益、净资产摊薄,是利空。其实,我个人并不这么看。

我们以兴业银行转债发行到转股为例,来说明这事儿。兴业银行转债发行时21年底,规模500亿。21年ROE12%,24年ROE10%,我们取中间值,可转债存续期到今天,大约4年半,带来ROE11%的增长。但是,可转债的利率远低于此。因此,...

主要原因还是这样可以补充核心资本从而能够打开后续业务发展空间

由于很多银行目前PB低于1,相关融资能力是被废掉的,因此可转债转股补充核心资本就变得极为迫切

这也是为啥大股东愿意溢价转股的重要原因

赞同来自: laolii 、行不改姓的老鬼 、跑路皮皮 、dubaby01 、hwyfbfb 、 、更多 »

分红只看登记日有没有股票。有就分,哪有看持有时间的。兴业银行上半年债转股,在2024年年报中,就承诺不因此而降低每股分红金额。

看看南京银行,因为可转债转股,调低每股分红额。

现在论坛有个主流思想,觉得转债转股,对收益、净资产摊薄,是利空。其实,我个人并不这么看。

我们以兴业银行转债发行到转股为例,来说明这事儿。兴业银行转债发行时21年底,规模500亿。21年ROE12%,24年ROE10%,我们取中间值,可转债存续期到今天,大约4年半,带来ROE11%的增长。但是,可转债的利率远低于此。因此,若在发行时,你对兴业银行发行可转债这一行为是否对投资者有利,并不确定。但是到今天,完全可以认为这事是对持有人极其有利的举措。以上,说的是发行。

前面先说发行,是为了更好理解转股。这500亿,企业用了四年多,为股东创造了价值。但是它始终是负债。欠钱要还这事天经地义的事情。作为企业,要么真金白银还、要么债转股,你总得选一个。对股东来说,都是资产端下降,所以单就债转股来说,它是中性的,利好是反应在发行上。

若看明白上述,那么象兴业银行这种稳定盈利的企业,再发行可转债、永续债、优先股、净资产上方增发,你就不要犹豫多想了,就是利好。

赞同来自: iono 、tikro 、laolii 、gaokui16816888 、happysam2018更多 »

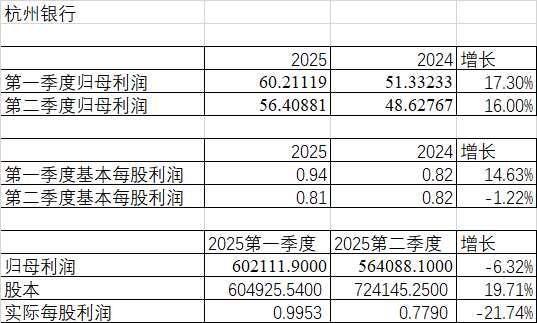

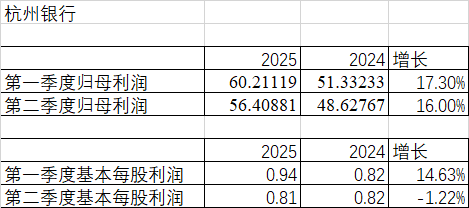

杭州银行的股价已经给了答案。现在买股票有几个认真看公告的?万分之一都没有。大部分都是看了k线就上,少部分看一下F10。

一天股价波动能反应什么?看看新股,上市第一天就是疯涨,一般一个月后就腰斩。

总之市场存在无数错误行为。

赞同来自: laolii 、飘渺TS 、gaokui16816888 、happysam2018 、iamkhan更多 »

F大,我觉得您说的这种是不公平的,基本每股权益本来就考虑了加权值,肯定不能直接按照季末股本来计算,这不公平,因为相当于6-7月刚出资,资本金刚增加,您就想要它在整个2季度产生收益,这要求过高。分红只看登记日有没有股票。有就分,哪有看持有时间的。

我也和杭州银行确认了,他们目前的分红方式还是不考虑加权计算的,等于可转债持有人转股后就可以直接获得全年收益,这对原股东是不公平的。我查询到招商银行、工商银行、宁波银行都曾经按照可转债转股日到年终的最终持有时...

看看南京银行,因为可转债转股,调低每股分红额。

赞同来自: laolii

我从不心心念念任何股票,涨多了就卖掉。跌多了,最低估了就买入。我的标准就是绝对客观。F大,我觉得您说的这种是不公平的,基本每股权益本来就考虑了加权值,肯定不能直接按照季末股本来计算,这不公平,因为相当于6-7月刚出资,资本金刚增加,您就想要它在整个2季度产生收益,这要求过高。

请仔细看清楚再喷,注意看杭州银行的业绩预告,写的是基本每股收益,如果是用利润除以季末股本,是多少呢?

我也和杭州银行确认了,他们目前的分红方式还是不考虑加权计算的,等于可转债持有人转股后就可以直接获得全年收益,这对原股东是不公平的。我查询到招商银行、工商银行、宁波银行都曾经按照可转债转股日到年终的最终持有时间来计算分红,这合理一些。

我想在可转债转股后,杭州银行因为资本金的增加,核算三、四季度的业绩会更合理一些。

不知道我的想法对不对,请您指正?

赞同来自: laolii 、happysam2018 、太保破发 、landandwater

杭州银行长期进行股权融资并没有拉低每股分红, 说明新融的资金创造了更多盈利, 边际净利率高于股息率, 所以再融资没任何问题以前不拉低,不代表未来不拉低。

记住现在杭州银行还要定向增发,又要摊薄每股净资产,摊薄分红了。

赞同来自: Constantinopol 、laolii 、neverfailor 、happysam2018 、ZC2022 、 、 、更多 »

炒银行股进入要动脑筋的阶段。

成都银行也类似,pb大于1,看起来利润高增长,2024年度分红还低于2023年度了。

赞同来自: apple2019 、太保破发 、crazyuico 、火锅008 、投机客666 、 、 、 、 、 、 、 、 、 、 、更多 »

600000 浦发银行

2025.6.12 发行永续债 300亿 利率2.03%。

2025.6.27 浦发银行发生可转债巨量转股117.9亿元 转股价12.92,当日每股净资产估计22.95。

此次转股大约拉低每股净资产0.3元

=22.95-(2935217.90 *22.95+1179000)/(2935217.90 +91254)=0.3元。

600016 民生银行

2025.6.23 发行永续债 300亿,利率2.3%

600015 华夏银行

2025.4.11 起6个月 高管增持不低于3000万。

2025.5.20 公告董事长任职资格获国家金融监督管理总局核准

600036 招商银行

2025.4.29 发行永续债 200亿,利率2.13%

2025.5.29 发行永续债270亿 ,利率2.05%

600919 江苏银行

2025.4.10 起6个月 高管增持不低于2000万。

2025.4.14 发行永续债 200亿 ,利率2.08%。

2025.6.13 发行永续债100亿,利率2.05%。

自 2025 年 4 月 10 日起 6 个月内通过上海证券交易所交易系统集中竞价交易方式,以自有资金共计不少于 2,000 万元自愿增持本公司A股股份,本次增持不设价格区间。 ●截至 2025 年 7 月 9 日,增持主体通过上海证券交易所交易系统以集中竞价的方式累计增持公司股份2,164,800 股,累计增持金额24,278,214 元,占本次增持股份计划金额下限的121.39%,本次增持计划实施完毕。

600926 杭州银行

2025.4.11 定向增发有效期延长到2026.7.17

2025 4月16日公告 金管局同意 新华人寿保险股份有限公司受让澳洲联邦银行持有的公司329,638,400 股股份受让后,

新华人寿保险股份有限公司合计持有公司356,555,844 股股份,占截至2025 年4 月14 日公司普通股总股本的5.63%。

2025年6月6日 新华保险受让澳洲联邦银行的持股,受让后,新华保险持股占总股本5.09%。(因为大量转股被稀释了)

杭银转债 强赎;

赎回数量:人民币 5,912,000 元(59,120 张)

赎回兑付总金额:人民币 5,941,151.92 元(含当期利息)

赎回款发放日:2025 年 7 月7 日

可转债摘牌日:2025 年 7 月7 日

杭州银行2025年转股大约136亿元,价格11.35,其中二季度转股约106亿。而杭州银行5月中旬每股净资产在18.36附近。巨量转股拉低每股收益,二季度转股拉低每股净资产约0.9元。

=18.36-(631235.94 *18.36+1060000)/(631235.94 +1060000/11.35)=0.9元。

601009 南京银行

2025.05.31“南银转债”可能满足赎回条件。

南银转债

赎回登记日:2025 年 7 月 17 日

最后转股日 2025.7.17

赎回价格:100.1537 元/张

赎回款发放日:2025 年 7 月 18 日 同日摘牌

最后交易日:2025 年 7 月 14 日

2025.4.12 大股东增持 :南京紫金投资集团有限责任公司增持占总股份的0.70%,东部机场集团投资有限公司增持占总股份1.56%。

南京银行 2025年上半年转股大约91.2亿元,其中二季度转股约90.6亿,转股价为8.02 ,8.22两个价格。而南京银行每股5月底净资产在14.7元附近,估算二季度转股,

每股净资产下降0.6元。三季度会继续转完剩下的14.2亿,估计每股净资产还要下降0.09元。

601077 渝农商行

601166 兴业银行

兴业银行 2025年转股大约86.45亿元,基本都在二季度的五月转股。转股价22.25,而兴业银行每股净资产在38.19元左右。

转股后每股净资产下降0.293元。五月两次巨额转股都是大股东福建财政厅和福建金投所为,合计持股由原来10.09%增加到20/57%。

=(38.19*2077430.81 +864500)/(2077430.81+864500/22.25)

2025.4.24 发行300亿,利率2.09% 的永续债。

2025.7.1 赎回全部三期优先股,共560亿。赎回前派息如下:

2025.6.16公告派发如下股息,邓姐2025.6.19,派息日2025.6.20:

兴业优 1的130亿(优先股代码:360005)2024 年 1 月 1 日至12 月7 日期间年股息率 5.55%,2024 年 12 月 8 日至 12 月 31 日期间年股息率4.23%,每股优先股派发股息人民币 5.4634 元(四舍五入后、含税);

兴业优 2的130亿(优先股代码:360012)年股息率 4.63%,2024 年度股息计息期间为2024 年 1 月 1 日至 12 月 31 日,每股优先股派发股息人民币4.63 元(含税);

兴业优 3 的300亿(优先股代码:360032)2024 年 1 月 1 日至 4 月9 日期间年股息率4.90%,2024 年 4 月 10 日至 12 月 31 日期间年股息率 4.05%,每股优先股派发股息人民币4.2822 元(四舍五入后、含税)。

2025年6 月 24 日起,兴业优 2 的130亿,第三个计息周期的票面股息率为3.70%,也就是1.55%+2.15%

优先股代码:360005、360012、360032

优先股简称:兴业优 1、兴业优 2、兴业优 3

最后交易日:2025 年 6 月 27 日(星期五)

赎回登记日:2025 年 6 月 30 日(星期一)

停牌起始日:2025 年 6 月 30 日(星期一)

赎回股份注销日:2025 年 7 月 1 日(星期二)

赎回款发放日:2025 年 7 月 1 日(星期二)

终止挂牌日:2025 年 7 月 1 日(星期二)

支付优先股票面金额及 2025 年 1 月 1 日至 2025 年6 月30 日持有期间的股息,共计人民币 571.71 亿元,

601169 北京银行

2025.5.31 北京金融监管局已核准戴炜先生担任本行董事、行长的任职资格。

2025.5.20 发行永续债200亿,利率2.1%的永续债。

601229 上海银行

2025 年 4 月 22 日,公司董事会收到董事长金煜先生的辞呈。

在新任董事长任职之前,由公司副董事长施红敏先生履行董事长及法定代表人职责。

601288 农业银行

2025.5.29 发行500亿,利率2%永续债

2025.5.13公告,赎回2020.5.12 发行的850亿,利率3.48% 的永续债

601328 交通银行

2025.5.24公告 交行拟向三个对象(财政部、中国烟草和双维投资)定增1200亿,价格8.71,分红后降为8.51,获得证监会批复。

这次定增价格虽高于股价,但远低于每股净资产。打破了高于审计后的每股净资产进行定增的惯例。

2025年6月17日交通银行增发

1、发行数量:14,101,057,578 股 1410105.7578

2、发行价格:8.51 元/股 扣除发行费用后相当于8.50578,当日每股净值大约为13.32593

3、募集资金总额:人民币 120,000,000,000.00 元

4、募集资金净额:人民币 119,940,554,882.23 元

5、定向增发后每股净资产下降约0.77元。

=(13.32593*7426272.66+11994055.4882.23)/(7426272.66+1410105.7578) =12.55673307

601398 工商银行

2025.5.13 发行400亿,利率1.97%的 永续债。

601577 长沙银行

湖南三力信息技术有限公司基于自身资金需求,拟在本公告披露之日起 15 个交易日后的三个月内,通过集中竞价方式减持其持有的本行股票不超过37,000,000 股,拟减持比例不超过本行总股本的 0.92%

601658 邮储银行

2025.4.8 大股东增持总股份0.02%

2025.5.24公告 邮储拟向三个对象(财政部、中国移动集团和中国船舶集团)定增1300亿,价格6.32,分红后降为6.21,获得证监会批复。

这次定增价格虽高于股价,但远低于每股净资产。打破了高于审计后的每股净资产进行定增的惯例。

2025 年6月19日邮储银行增发

1、发行数量:20,933,977,454 股 2093397.7454

2、发行价格:6.21 元/股 扣费用后发行价格为6.20818,发行当日每股净资产约为8.55938

3、募集资金总额:130,000,000,000.00 元

4、募集资金净额:129,961,940,637.58 元

5、定向增发后每股净资产下降约0.41元。

=(8.55938* 9916107.60+12996194.063758)/(9916107.60+2093397.7454)

601818 光大银行

2025.4.9 公告大股东未来12个月增持不超过2%。

调整2020年6月发行的200亿优先股利率 由2.4%+2.05%=4.45%,调整到1.55%+2.05%=3.6%

601838 成都银行

2025.4.9日起,6个月内,大股东以 不高于17.59元 增持不超过79588706股占总股本1.878%

601939 建设银行

2025.5.19 发行400亿 利率1.99%的永续债

2025.5.31公告 建行拟向财政部定增1050亿,价格9.27,分红后降为9.06,获得上交所审核通过。

这次定增价格虽高于股价,但远低于每股净资产。打破了高于审计后的每股净资产进行定增的惯例。

2025 年6月24日建设银行增发

1、发行数量:11,589,403,973 股

2、发行价格:9.06 元/股 扣除费用后发行价格9.05732,发行日原每股净值是12.94119

3、募集资金总额:人民币 105,000,000,000 元

4、募集资金净额:人民币 104,968,973,850.49 元

5、定向增发后每股净资产下降约0.172元。

=(12.94119*25001097.75 +10496897.385049)/(25001097.75 +1158940.3973)

601988 中国银行

赎回2020.4.28 发行的400亿,利率3.4%的永续债

2025.5.24公告 中行拟向财政部定增1620亿,价格6.05,分红后降为5.93,获得证监会批复。

这次定增价格虽高于股价,但远低于每股净资产。打破了高于审计后的每股净资产进行定增的惯例。

2025年6月17日 中国银行定增

1、发行数量:27,824,620,573 股 2782462.0573

2、发行价格:5.93 元/股 扣除费用后发行价格5.92829,发行日原每股净资产为8.19974

3、募集资金总额:人民币 165,000,000,000.00 元

4、募集资金净额:人民币 164,952,658,061.90 元

5、定向增发后每股净资产下降约0.2元。

=(8.19974*29438779.12 +16495265.806190)/(29438779.12 +2782462.0573)

601998 中信银行

国家金融监督管理总局已核准芦苇先生本行行长的任职资格。芦苇先生自2025年4月21日起正式就任本行行长。

002142 宁波银行

2025.4.4 优先股股东华宝信托减持优先股,从22.78%下降到10.06%

002966 苏州银行

2025 年 1 月 14 日至 2025 年 4 月 14 日,国发集团以自有资金通过深圳证券交易所交易系统以集中竞价交易和可转债转股的方式累计增持本行股份

8,572.4636 万股,占本行最新总股本的 1.9175%,增持资金合计 56,728.5946 万元,国发集团将继续按照增持计划增持本行股份。

2025 年 1 月 14 日至 2025 年 6 月 26 日,国发集团以自有资金通过深圳证券交易所交易系统以集中竞价交易和可转债转股的方式累计增持本行股份

11,772.4636 万股,占本行最新总股本的 2.6333%,增持资金合计 85,628.5100 万元,本次增持计划实施完毕。

国发集团计划自2025年7月1日起的6个月内,通过深圳证券交易所交易系统以集中竞价交易方式,合计增持不少于4亿元人民币。

赞同来自: happysam2018 、franckC

浦发转债一直溢价, 从来没折价过. 所有已经转的股都是溢价转股这个溢价和持有浦发银行股票的股东有关系吗?

只和转股价有关。

当年浦发银行发行可转债,我没有浦发,但我参与了浦发银行可转债的网下打新,赚2万多。

上市当天收盘在103.90,这3.9的溢价有一部分给了当年持有浦发银行的人,也有一部分给了参与网上网下打新的人。

赞同来自: happysam2018 、franckC 、laolii

1、发行数量:27,824,620,573 股

2、发行价格:5.93 元/股 扣除费用后发行价格5.92829,发行日原每股净资产为8.19974

3、募集资金总额:人民币 165,000,000,000.00 元

4、募集资金净额:人民币 164,952,658,061.90 元

5、定向增发后每股净资产下降约0.2元。

赞同来自: franckC 、laolii 、gaokui16816888

1、发行数量:11,589,403,973 股

2、发行价格:9.06 元/股 扣除费用后发行价格9.05732,发行日原每股净值是12.94119

3、募集资金总额:人民币 105,000,000,000 元

4、募集资金净额:人民币 104,968,973,850.49 元

5、定向增发后每股净资产下降约0.172元。

赞同来自: crazyuico 、happysam2018 、laolii 、gaokui16816888

赞同来自: happysam2018 、laolii 、franckC

1、发行数量:20,933,977,454 股

2、发行价格:6.21 元/股 扣费用后发行价格为6.20818,发行当日每股净资产约为8.55938

3、募集资金总额:130,000,000,000.00 元

4、募集资金净额:129,961,940,637.58 元

5、定向增发后每股净资产下降约0.41元。

赞同来自: 塔塔桔 、happysam2018 、laolii 、franckC

交行6月17日定增:

1、发行数量:14,101,057,578 股

2、发行价格:8.51 元/股 ,扣除发行费用后相当于8.50578,当日每股净值大约为13.32593

3、募集资金总额:人民币 120,000,000,000.00 元

4、募集资金净额:人民币 119,940,554,882.23 元

5、定向增发后每股净资产下降约0.77元。

赞同来自: 塔塔桔 、gaokui16816888 、happysam2018 、laolii 、李乐毅更多 »

我其实一直没法理解,银行就不能靠内生增长吗?国外银行也是这样吗?中国和国外怎能可能一样呢,国外贷款几乎不增长了,国内贷款高速增长,看看中国的货币总量就知道,中国货币总量早在温家宝下台时候就已经超越美国。现在更是差不多是美国2倍了。

银行目前还是估值修复行情。但涨的太快有点吸引仇恨。大股东会择机套现吗?

A股从来就是越涨越买。大股东不套现,那散户和基金自然是买得一浪更比一浪高。

就没人管管吗?!

再涨我就拿不住了!

define - 凡人

赞同来自: ruanpichao 、laolii

A股从来就是越涨越买。大股东不套现,那散户和基金自然是买得一浪更比一浪高。

就没人管管吗?!

再涨我就拿不住了!

赞同来自: franckC 、happysam2018 、laolii

每股净资产被拉低后,目前pb接近1了。

杭州银行还有计划定向增发,再融资没完没了。

Twenty - 助力中国半导体技术突围

银行涨的逻辑是有的,一是城投债务现在相对安全了,房地产的相关债务也出清了大半;二是无风险收益率下行,大银行可以看做是永续经营的,投资价值显现;三是政策效应,保险的资产配置需求上升;四是机构目前抱团银行。但近来这个涨法,有可能就是透支了之后几年的潜力。另外一个原因就是过去10年中,银行跌得太惨。

赞同来自: 跑路皮皮

银行涨的逻辑是有的,一是城投债务现在相对安全了,房地产的相关债务也出清了大半;二是无风险收益率下行,大银行可以看做是永续经营的,投资价值显现;三是政策效应,保险的资产配置需求上升;四是机构目前抱团银行。但近来这个涨法,有可能就是透支了之后几年的潜力。我这次回老家感觉这边的城投债务更严重了

京公网安备 11010802031449号

京公网安备 11010802031449号