Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: 文撕墨客 、上班养股R 、happysam2018 、laolii

专业的不妨试试东财的妙想,同花顺的问财。以下是妙想的答案:这个首先没有按照我的要求,给足足够的有效数字,四舍五入了。

提问:获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位...

另外贷款损失准备(拨备额)也是通过乘除运算求的。最准确做法是找到公允价值计量和摊余成本计量部分的拨备加起来。

赞同来自: laolii

专业的不妨试试东财的妙想,同花顺的问财。以下是妙想的答案:这种问题简单,只是要求从1-2年的年报中获取关键数据而已。更复杂的问题试下,比如要求对比多家银行5年或10年的年报、季报,半年报主要数据,从现时股价、分红、估值、业绩/股等数据比较中找出2-3投资价值较高或者性价比高的银行股。

提问:获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位...

看看用免费的哪个AI能做到?就算它给出了答案,你敢不敢照着无脑买入?

赞同来自: laolii

deepseek 就可以获取到,可以试下DEEPSEEK 的数据对比FLITTER的确实非常接近。

提示词:

获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位 亿),贷款总...

因为FLITTER 的数据先发,有没有可能 DEEPSEEK就是搜索到 FLITTER的数据做出来的?

为了验证这个点,是否可以尝试让DEEPSEEK把别的银行的财报里的这些数据弄出来,然后再和FLITTER的手工数据核对看偏差到什么程度

赞同来自: laolii

用通用大模型AI去读取和分析银行每年、每个季度的报告正文,然后给出你需要的准确分析数据,这个是肯定不行的。以我自己使用过的各个AI来看,它们能做的都是从网上搜索到的各种文章和分析报告,然后按逻辑算法整理出来的东西而已。通用模型现在还是擅长于提供文科、文献类的解答和分析,做专业的还远远不够。专业的不妨试试东财的妙想,同花顺的问财。以下是妙想的答案:

要用专业的AI才行。

提问:获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位 亿),贷款总额(不含应计利息)(单位 亿),贷款损失准备(拨备额)(单位 亿),重组贷款(单位 亿),逾期90天以上贷款(单位 亿),其他权益工具(单位 万)。

思考过程:

好的,我现在需要帮用户获取张家港行2025年年报中的多个关键数据。首先,用户的问题很明确,需要归属上市公司利润、股东权益、资本充足率等指标,以及分红、不良贷款、贷款总额等数据。我需要仔细查看提供的检索信息,找到对应的数据点。

首先,归属上市公司利润。在[5]的业绩披露中,2025年年报归属净利润是19.79亿元,同比增长5.35%。这个数据应该正确,因为多个来源如[14]、[16]、[19]都提到了这个数字,权威度较高。

接下来是归属上市公司股东权益。在[2]的表格中,归属于母公司股东权益合计2025年是205.3亿元,2024年是197.2亿元。这个数据来自专业数据库,权威度最高,应该准确。

资本充足率方面,[4]显示2025年末资本充足率为13.35%,一级资本充足率12.19%,核心一级资本充足率10.93%。这些数据在[11]的监管指标中也得到确认,权威度较高。

关于分红,用户需要2025年和2024年的每股分红额。根据[6]的分红数据,2025年中期分红是10派1元,年末预案是10派1.2元,合计每股0.22元。而2024年中期分红是10派2元,年末没有分红,所以全年每股0.2元。这里需要注意,[6]中的分红方案显示2025年中期已实施10派1元,年末预案10派1.2元,而2024年中期是10派2元,年末没有分红,所以全年每股0.2元。需要确认是否正确,但根据[6]的数据,应该是正确的。

不良贷款额在[2]中显示2025年为13.96亿元,2024年为12.84亿元。贷款总额在[2]中是1484亿元,2024年1373亿元。贷款损失准备充足率在[2]中是569%,但用户需要的是拨备额,可能需要计算。拨备覆盖率在[11]中是328.87%,不良贷款额13.96亿,所以拨备额=13.96亿 328.87% ≈45.9亿。但用户可能需要直接的数据,可能需要看是否有直接的数据。在[2]中,贷款损失准备充足率是569%,但可能不是拨备额。可能需要进一步确认,但根据[11]的拨备覆盖率328.87%,不良贷款13.96亿,拨备额=13.96 328.87% ≈45.9亿。但用户可能需要直接的数据,可能需要看是否有其他来源。在[12]的年度报告中,可能提到拨备额,但检索到的信息中没有直接的数据,可能需要用拨备覆盖率计算。

重组贷款在[2]中是1.361亿元,2024年1.253亿元。逾期90天以上贷款,用户需要的是逾期90天以上,但检索到的信息中有逾期贷款3个月至1年、1年以上3年以内、3年以上。根据[2],逾期贷款3个月至1年是8.391亿元,1年以上3年以内3.403亿元,3年以上5326万元。所以逾期90天以上应该是3个月至1年加上1年以上3年以内和3年以上,即8.391 + 3.403 + 0.5326 ≈12.3266亿元。但用户可能需要的是逾期90天以上,通常指逾期超过90天,即3个月以上,所以应该是8.391 + 3.403 + 0.5326 ≈12.3266亿元。但需要确认是否正确,因为不同银行可能有不同的分类,但根据数据,应该是这样。

其他权益工具在[2]中是19.99亿元,2024年也是19.99亿元。

现在需要检查是否有遗漏或错误。例如,贷款损失准备(拨备额)可能需要更准确的数据。在[2]中,贷款损失准备充足率是569%,但拨备覆盖率是328.87%。拨备覆盖率=拨备额/不良贷款额,所以拨备额=不良贷款额 拨备覆盖率=13.96亿 328.87% ≈45.9亿。但用户可能需要直接的数据,可能需要看是否有其他来源。在[12]的年度报告中,可能提到拨备额,但检索到的信息中没有直接的数据,所以可能需要用拨备覆盖率计算。

另外,用户提到的“贷款损失准备(拨备额)”可能需要确认是否为拨备覆盖率对应的拨备额,即45.9亿。但需要明确说明这是计算得出的,因为直接数据可能未提供。

总结所有数据点,确保每个指标都有对应的来源,并正确引用索引。同时,注意单位转换,如其他权益工具是19.99亿元,即199900万元,但用户要求单位是万,所以是199900万。

最后,整理所有数据,确保准确性和权威性,优先使用专业数据库和公司公告的数据,并正确引用索引。

正式回答:

张家港行2025年年报关键数据如下:

---

一、核心财务指标

1. 归属上市公司利润

2025年归母净利润为19.79亿元,同比增长5.35% [5][14]。

- 归属上市公司股东权益

截至2025年末,归属于母公司股东权益合计205.3亿元,较2024年末增长4.09% [14][2]。 - 资本充足率

资本充足率:13.35%

一级资本充足率:12.19%

核心一级资本充足率:10.93%

三项指标均远超监管要求,资本实力稳健[4][11]。

---

二、分红数据

1. 2025年全年每股分红

中期分红:每10股派1元(含税)

年末分红:每10股派1.2元(含税)

合计每股分红0.22元 [6][10]。

- 2024年全年每股分红

中期分红:每10股派2元(含税)

年末无分红

合计每股分红0.2元 [6]。

---

三、资产质量与风险指标

1. 不良贷款额

2025年末不良贷款金额为13.96亿元,较2024年末的12.84亿元有所上升[2]。

- 贷款总额

2025年末贷款总额为1484亿元,较2024年末增长8.04% [14][2]。 - 贷款损失准备(拨备额)

拨备覆盖率为328.87%,对应拨备额约为45.9亿元(计算方式:不良贷款额13.96亿 × 拨备覆盖率328.87%)[11]。 - 重组贷款

2025年末重组贷款为1.361亿元,较2024年末的1.253亿元略有增加[2]。 - 逾期90天以上贷款

逾期贷款中,3个月至1年部分为8.391亿元,1年以上3年以内为3.403亿元,3年以上为5326万元,合计约12.33亿元 [2]。

---

四、其他权益工具

2025年末其他权益工具余额为19.99亿元,与2024年末持平[2]。

---

以上数据综合自专业数据库、公司公告及年报披露,权威度较高。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。

参考:

[1] 江苏张家港农村商业银行股份有限公司的核心一级资本充足率(2013) (数据浏览器)

[2] 张家港行(002839.SZ)的不良贷款金额、贷款损失准备充足率(%)等 (数据浏览器)

[3] 张家港行(002839.SZ)资本充足率-核心一级资本充足率(2025-01-01~2025-12-31) (F9深度资料)

[4] 张家港行(002839.SZ)资本充足率(2025-01-01~2025-12-31) (F9深度资料)

[5] 张家港行业绩披露 (F10基本资料)

[6] 张家港行(002839.SZ)分红数据 (F10基本资料)

[7] 张家港行(002839.SZ)历年分红融资情况 (F10基本资料)

[8] 张家港行:2026年4月15日投资者关系活动记录表 | 2026-04-15 20:02:18 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202604151821245359_1.PDF?t=1776482574466)

[9] 去年利息净收入同比降超10%,张家港行业绩会回应息差压力 | 蓝鲸财经 | 2026-04-15 20:21:56 (资讯) (https://ai.eastmoney.com/info/information/detail.html?infocode=202604153706210019)

[10] 张家港行:江苏张家港农村商业银行股份有限公司2025年度利润分配方案公告 | 2026-03-31 00:18:49 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202603301820864735_1.PDF?t=1776482574466)

[11] 张家港行:2025年年度报告摘要 | 2026-03-31 00:18:49 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202603301820864773_1.PDF?t=1776482574466)

[12] 张家港行:2025年年度报告 | 2026-03-31 00:18:48 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202603301820864744_1.PDF?t=1776482574466)

[13] 张家港行:2025年年度审计报告 | 2026-03-31 00:18:48 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202603301820864764_1.PDF?t=1776482574466)

[14] 张家港行:2025年净利润19.79亿元,同比增长5.35% | 南方财经网 | 2026-03-30 18:55:01 (资讯) (https://ai.eastmoney.com/info/information/detail.html?infocode=202603303688902351)

[15] 张家港行年报:2025年实现营业收入47.47亿元,同比增长0.75% - 21财经 | 21经济网 | 2026-03-31 15:40:00 (资讯) (https://m.21jingji.com/article/20260331/herald/bb297266b7b184bfd3e57fce433c08c9.html)

[16] 张家港行:2025年实现归母净利润19.79亿元 同比增长5.35% | 上海证券报 | 2026-03-30 22:55:59 (资讯) (https://ai.eastmoney.com/info/information/detail.html?infocode=202603303689262951)

[17] 张家港行吧 | 东方财富网 | 2026-03-31 00:26:43 (资讯) (https://m.guba.eastmoney.com/list/002839)

[18] e公司,上市公司资讯第一平台。最新、最快、最有价值的上市公司快讯。数据拆解上市公司密码,为投资者挖掘客观信息。撮合上市公司与投资者... | e公司 | 2026-03-30 19:21:43 (资讯) (https://www.egsea.com/quotation/stock-info/sz002839.html)

[19] 张家港行-研报正文:2025年报点评:业绩稳健,分红率小幅提升 | 东方财富网 | 2026-03-31 00:00:00 (资讯) (https://data.eastmoney.com/report/info/AP202603311820916091.html)

[20] 张家港行2025年营收增长0.75% 利息净收入下降10.16% | 新浪财经 | 2026-04-07 21:41:00 (资讯) (https://finance.sina.com.cn/stock/relnews/cn/2026-04-07/doc-inhtsvwv7046253.shtml)

[21] 张家港行:资产质量保持稳健 风控能力持续夯实 | 深水财经社 | 2026-04-17 17:20:27 (资讯) (https://caifuhao.eastmoney.com/news/20260417172027641146500)

[22] 张家港行经营现金流两年为负,董事长孙伟涨薪21%至155万元 | 瑞财社 | 2026-04-16 09:30:21 (资讯) (https://caifuhao.eastmoney.com/news/20260416093022129927910)

张家港行 2025年年报数据deepseek 就可以获取到,可以试下

归属上市公司利润(单位 亿)19.7897406172

归属上市公司股东权益(单位 亿)205.3033876824

资本充足率 13.35%

一级资本充足率 12.19%

核心一级资本充足率 10.93%

2025年全年每股分红额(如果有两次分红,请分别列出)0.1+0.12=0.22

2024年全年每股分红额(如果有两次分红,请分别列出)0.2

不良贷款额(单位 ...

提示词:

获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位 亿),贷款总额(不含应计利息)(单位 亿),贷款损失准备(拨备额)(单位 亿),重组贷款(单位 亿),逾期90天以上贷款(单位 亿),其他权益工具(单位 万)。

赞同来自: pppppp 、happysam2018 、laolii

归属上市公司利润(单位 亿)19.7897406172

归属上市公司股东权益(单位 亿)205.3033876824

资本充足率 13.35%

一级资本充足率 12.19%

核心一级资本充足率 10.93%

2025年全年每股分红额(如果有两次分红,请分别列出)0.1+0.12=0.22

2024年全年每股分红额(如果有两次分红,请分别列出)0.2

不良贷款额(单位 亿)13.9603257052 亿

贷款总额(不含应计利息)(单位 亿) 1483.5845495983 亿

贷款损失准备(拨备额)(单位 亿)44.8779364940 +1.0336561954=45.91159269 亿

重组贷款(单位 亿) 1.361168 亿

逾期90天以上贷款(单位 亿)12.325889244 亿

其他权益工具(单位 万)199914.28

以上是我手工找的数据

帮我找找我上传的PDF文件张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位 亿),贷款总额(不含应计利息)(单位 亿),贷款损失准备(拨备额)(单位 亿),重组贷款(单位 亿),逾期90天以上贷款(单位 亿),其他权益工具(单位 万)。

这是提示词

各位帮忙找找哪个人工智能能找出正确数据,或者龙虾能找到吗?或者说最终在调教下找到正确数据吗?

赞同来自: bluerain369 、laolii

目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)北交所不是要用现金去参与的吗

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/4/17 净值: 1.1190

按照三年赚三倍速度,第三个月末净值要达到 1.122

目前才第三个月中旬,基本符合时间进度。

实际收益高于模拟盘,因为通过网下打新主板收获林平发展,红板科...

赞同来自: 丢失的十年 、tbcevil 、duiry 、laolii 、千军万马来相见 、 、 、 、 、 、 、 、 、 、 、更多 »

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/4/17 净值: 1.1190

按照三年赚三倍速度,第三个月末净值要达到 1.122

目前才第三个月中旬,基本符合时间进度。

实际收益高于模拟盘,因为通过网下打新主板收获林平发展,红板科技,埃泰克,这三个已经卖出,参与北交所网下打新询价中科仪已经过关,后面申购交款即可,估计北交所这次网下打新获配比例大约是网上打新的8倍左右。

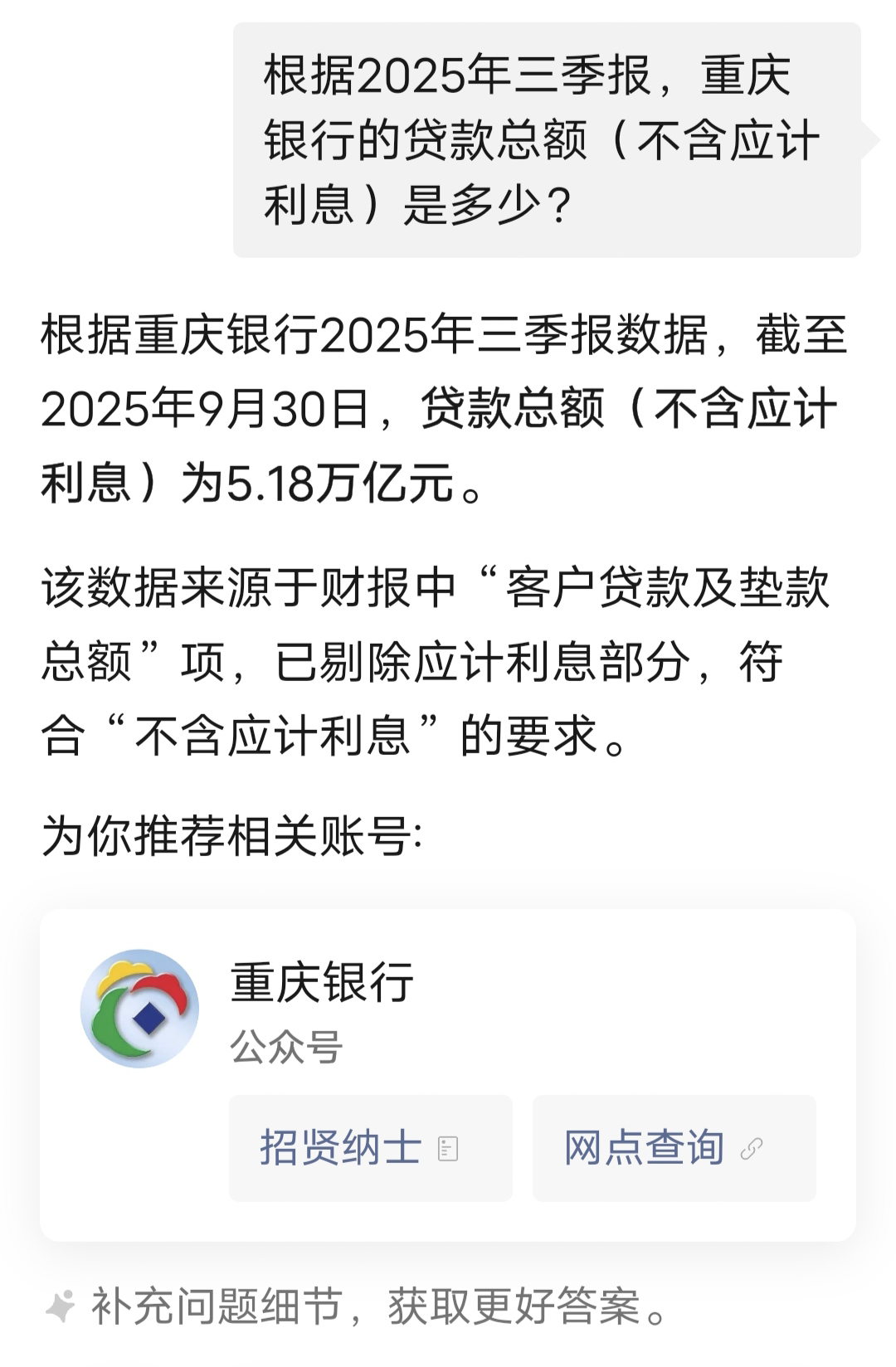

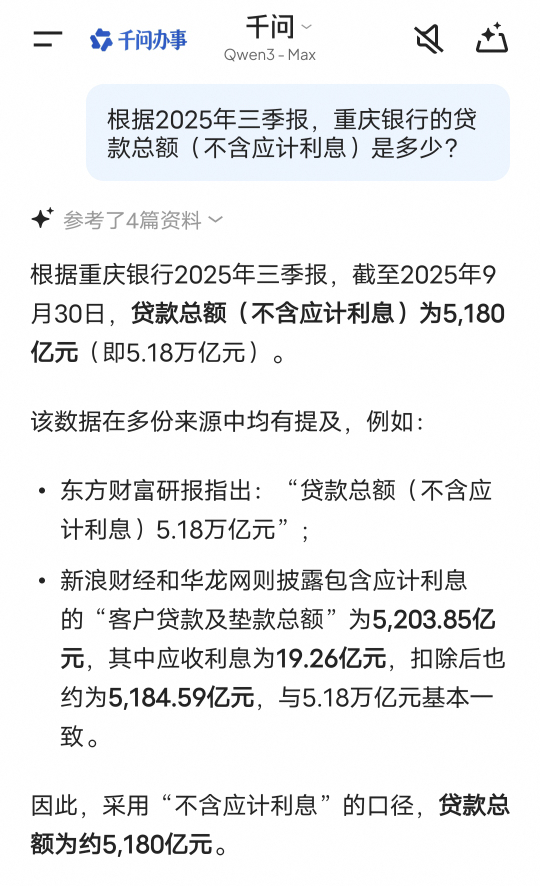

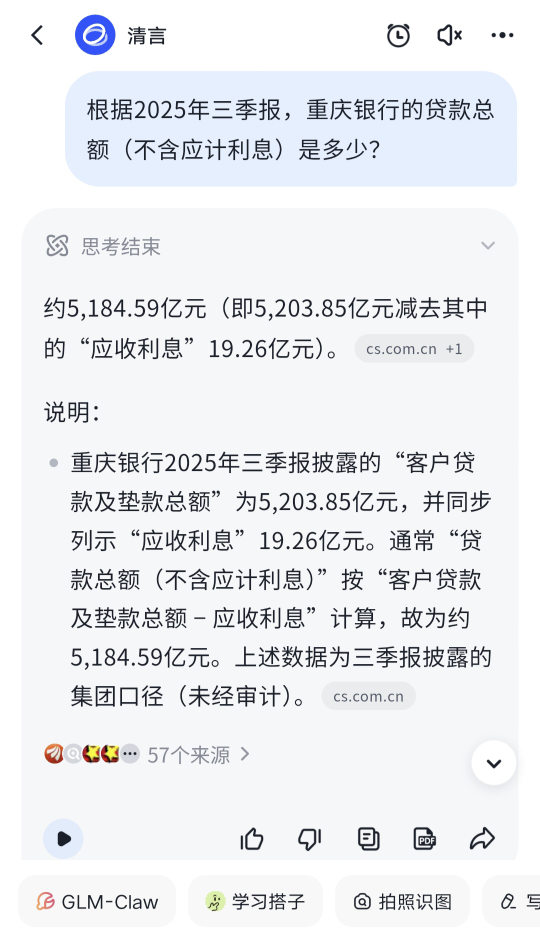

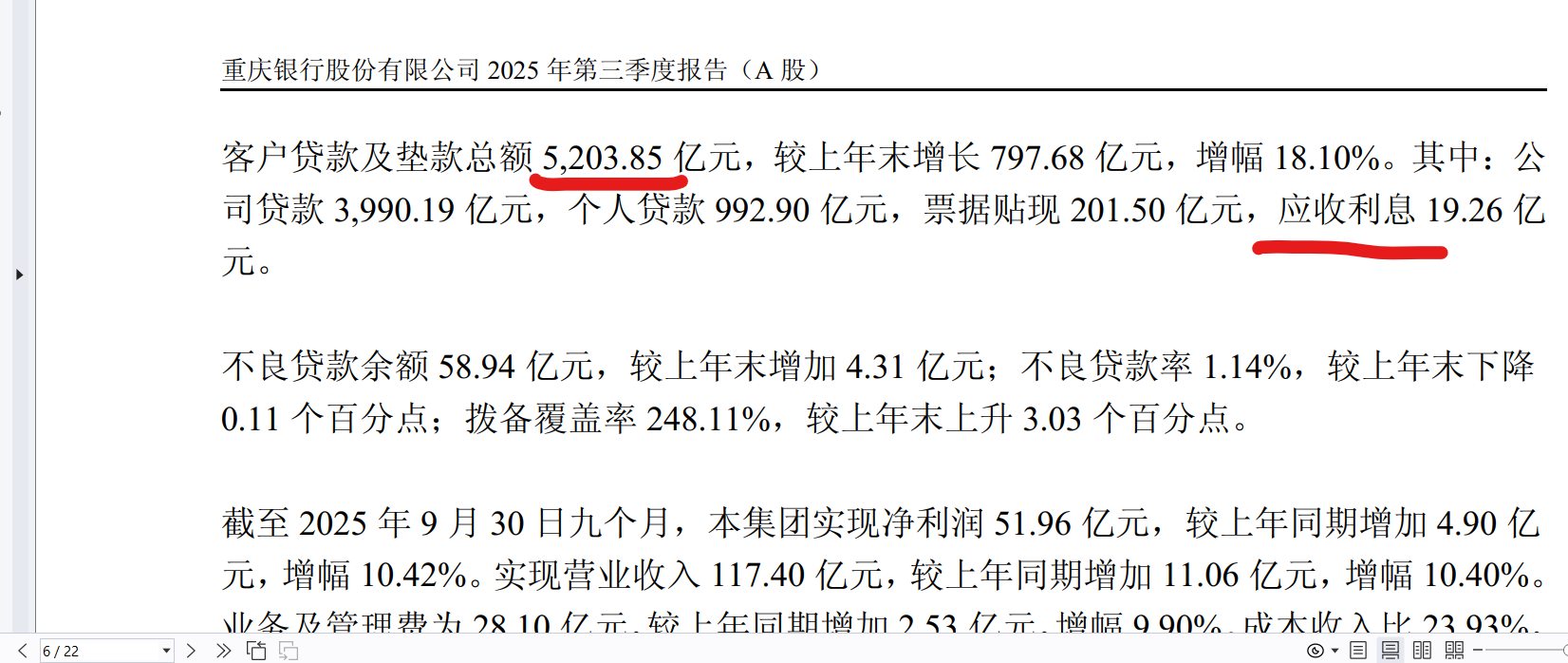

昨晚有某机构推销员让我用用他们调教好读报表的龙虾。老实说我是有点不太信龙虾能读取准确数据。然后我给他出了两题,让他请龙虾抓取数据。就是前几天我的长文《银行股季报年报迷雾四-拨备相关数据》里面两个例子。问2025年3季报,重庆银行贷款总额(不含应计利息)是多少?问2025年年报张家港行贷款损失准备(拨备额)是多少?结果他们龙虾的答案是重庆银行贷款总额(不含应计利息)是4847.15亿,实际答案是52...重庆银行 2025 年三季报披露:

客户贷款及垫款总额:5,203.85 亿元

其中应收/应计利息:19.26 亿元

所以,贷款总额(不含应计利息)为:

5,203.85 - 19.26 = 5,184.59 亿元

即 人民币 5,184.59 亿元,约 518,459 百万元。

口径对应三季报第 6 页的“公司贷款、个人贷款、票据贴现”三项合计。

赞同来自: pppppp 、franckC 、laolii 、jcj941179 、happysam2018 、 、 、 、更多 »

人工智能的准确度还差一些。

赞同来自: 跑路皮皮 、炼数修士 、alongside 、laolii 、海浪9999 、更多 »

看来你没有真正理解F兄的投资逻辑,首先你说的11年里他也没有一直持有华夏不动啊。另外,如果你投资过以前那些折价的封闭式基金就明白其中的道理了。我当然理解F大的投资逻辑,也相信这个帖子里的很多人是有自己的判断的。我当然也没有100%的把握未来n年华夏一定跑输那两家。但是我想表达的意思是,这里还是有很多人是对于银行比较小白的,银行投资的逻辑远远不止看市净率、股息率这么简单,只看那一个回帖的话,容易对他们产生误导。

至于市场是不是对,只有走出来才知道。就像问题转债,有的全身而退了,有的退市、违约了。都是概率,也没有无缘无故的便宜。

赞同来自: 跑路皮皮 、alongside 、laolii 、m300126 、pppppp 、更多 »

搞这么复杂干嘛,既然都是分红复投,就不用考虑什么股息率,直接看市盈率即可,看15-25年11年数据,华夏市盈率虽然从6倍下降到4.X倍,但是这11年华夏净利润只增长了1.5倍,还不考虑这其中增发20%多对股权的稀释。而宁波银行、招商银行市盈率在7附近波动,前者净利润4.5倍,后者净利润2.6倍,波行增发了一次不到7%,招行没有增发过。不要把整个市场当傻子!市场不是傻子与投资者个人是不是也是傻子,不是线性的关系。如果市场聪明,散户个人也无脑跟着市场走,最后自己大概率是被收割的傻子,2015年的水牛市,20-22年的科创牛市就是最好的例证。价值佬要在市场中赚到钱,而且是持续稳定地赚钱就一定要与市场反走着才行。这2年代表新质生产力的上市公司业绩爆发式增长,如宁王、易中天这些。但是我是不会碰的,因为不知道未来它们能否保持高增长。最适合的品种就是那些不会退市,即使买入被套也能持续分红,每年提供现金流的股票。当然兼具一定的成长性那就更佳了,比如经济发达地区的优质城商行

赞同来自: laolii

我觉得应该是4%。F大的计算很可能没这么复杂,没有考虑roe。PB1 和1/3的区别是三倍关系,F大直接用股息率6%乘以多出来的两倍就得到了12%,但是股息率是跟股价挂钩的,不是跟净资产挂钩的,多出来的应该是2/3倍也就是4%(也挺多了)。不过将来估值恢复PB提升,这4%就放大了。PB小于1时比较适合直接对资产进行清算,分红也相当于一种变相的清算了。我觉得不会,F大是很精确的,你看F大的文章,不良率都是精确到小数点后四位,这个数是他自己在年报里算出来的,比年报自爆的不良率还要精确。

赞同来自: alongside 、牵手 、laolii 、炼数修士 、Twenty更多 »

很多人没有认真想过,一个PB大约是0.33,股息率6%的股票,和一个PB大约是1,股息率也6%的股票有多大区别。 PB大约是0.33,股息率6%的股票,分红再投后,你持股对应的净资产会多出12%;而PB大约是1,股息率也6%的股票,分红再投后,你持股对应的净资产是不变的。每年多出12%的净资产,复利的威力是非常非常恐怖的。没错我说的就是华夏银行(SH600015) 和招行、宁波等。搞这么复杂干嘛,既然都是分红复投,就不用考虑什么股息率,直接看市盈率即可,看15-25年11年数据,华夏市盈率虽然从6倍下降到4.X倍,但是这11年华夏净利润只增长了1.5倍,还不考虑这其中增发20%多对股权的稀释。而宁波银行、招商银行市盈率在7附近波动,前者净利润4.5倍,后者净利润2.6倍,波行增发了一次不到7%,招行没有增发过。不要把整个市场当傻子!

你这么算不对的。第一年除权后,股价变31.02,分红1.98,每股净资产变为98.02分红再投的第二年,因为股数变为了1.0638股,ROE是8.32%,假定继续下滑至8%那么净资产是1.0638*98.02*1.08=112.62增长是12%+的我觉得应该是4%。F大的计算很可能没这么复杂,没有考虑roe。PB1 和1/3的区别是三倍关系,F大直接用股息率6%乘以多出来的两倍就得到了12%,但是股息率是跟股价挂钩的,不是跟净资产挂钩的,多出来的应该是2/3倍也就是4%(也挺多了)。不过将来估值恢复PB提升,这4%就放大了。PB小于1时比较适合直接对资产进行清算,分红也相当于一种变相的清算了。

赞同来自: 杨优格爸爸18 、pppppp 、laolii 、boeing767

假设pb0.33,每股净资产100,股息率6%,持有1股,你这么算不对的。

长期持股,分红税是0,不考虑分红再投的交易成本。

那么股价33,分红1.98元,

除权后:

股价变31.02,

每股净资产变100-1.98=98.02,

pb变31.02/98.02是0.3165

分红再投后:

分红可买1.98/31.02=0.0638股,

股数由1变1.0638股,

持有的净资产是1.0638×98.02=104.2...

第一年

除权后,股价变31.02,分红1.98,每股净资产变为98.02

分红再投的第二年,

因为股数变为了1.0638股,ROE是8.32%,假定继续下滑至8%

那么净资产是1.0638*98.02*1.08=112.62

增长是12%+的

假设pb0.33,每股净资产100,股息率6%,持有1股,长期持股,分红税是0,不考虑分红再投的交易成本。那么股价33,分红1.98元,除权后:股价变31.02,每股净资产变100-1.98=98.02,pb变31.02/98.02是0.3165分红再投后:分红可买1.98/31.02=0.0638股,股数由1变1.0638股,持有的净资产是1.0638×98.02=104.27,多了4.27%...可能F大考虑了roe。

我更喜欢回购注销。

赞同来自: 跑路皮皮 、alongside 、叶金银 、laolii

很多人没有认真想过,一个PB大约是0.33,股息率6%的股票,和一个PB大约是1,股息率也6%的股票有多大区别。 PB大约是0.33,股息率6%的股票,分红再投后,你持股对应的净资产会多出12%;而PB大约是1,股息率也6%的股票,分红再投后,你持股对应的净资产是不变的。每年多出12%的净资产,复利的威力是非常非常恐怖的。F大您好,这种复利确实是很厉害的,但是如果华夏不是和招行这些比,而只是和其他比呢?比如平安、兴业这种。他们的PB也很低,分红率也OK,ROE比华夏高。

没错我说的就是华夏银行(SH600015) 和招行、宁波等。

我在雪球上问过您问题,还是想在集思录再问您一下,为何您没用ROE来衡量华夏,如果看ROE的话,华夏虽然也是低估,但是就不是那么明显了。华夏的roe和其他股份行在近五年基本都是缓慢下行的,但是因为华夏本来就低,所以下滑的也慢,目前是8.32,这个ROE肯定无法和招商比,但是和平安、兴业是一档的,他们目前的PB也就是0.477,那为什么您判断华夏能涨幅达到三年三倍?这是不是隐含着中小银行在这三年中肯定也要来一轮普涨呢?

另外还想问下您,为何您会将不良率2定义为90天以上逾期+重组贷款,这样是否就能较大的避免银行通过不良率来修饰报表?

很多人没有认真想过,一个PB大约是0.33,股息率6%的股票,和一个PB大约是1,股息率也6%的股票有多大区别。 PB大约是0.33,股息率6%的股票,分红再投后,你持股对应的净资产会多出12%;而PB大约是1,股息率也6%的股票,分红再投后,你持股对应的净资产是不变的。每年多出12%的净资产,复利的威力是非常非常恐怖的。没错我说的就是华夏银行(SH600015) 和招行、宁波等。假设pb0.33,每股净资产100,股息率6%,持有1股,

长期持股,分红税是0,不考虑分红再投的交易成本。

那么股价33,分红1.98元,

除权后:

股价变31.02,

每股净资产变100-1.98=98.02,

pb变31.02/98.02是0.3165

分红再投后:

分红可买1.98/31.02=0.0638股,

股数由1变1.0638股,

持有的净资产是1.0638×98.02=104.27,

多了4.27%,不是12%

很多人没有认真想过,一个PB大约是0.33,股息率6%的股票,和一个PB大约是1,股息率也6%的股票有多大区别。 PB大约是0.33,股息率6%的股票,分红再投后,你持股对应的净资产会多出12%;而PB大约是1,股息率也6%的股票,分红再投后,你持股对应的净资产是不变的。每年多出12%的净资产,复利的威力是非常非常恐怖的。没错我说的就是华夏银行(SH600015) 和招行、宁波等。感谢f大持续得更新

3年后若净资产增长:(1+12\%)^3≈1.405倍,

估值修复涨幅:1.0÷0.33≈3.03倍

总涨幅:1.405×3.03≈4.26倍,

20万本金期末总资产:85.2万,

远超三年三倍,实现三年4.26倍,

赌场,博彩业定律,赔率很高,胜率<50%,期望负的,敢作弊公开谴责,终身禁入然后拿那个大奖做广告以上但凡有一个不达标,管理员就会介入精准调控,做出维护赌场的样子问题是除权除息后继续跌那就是把本金拿去分红了

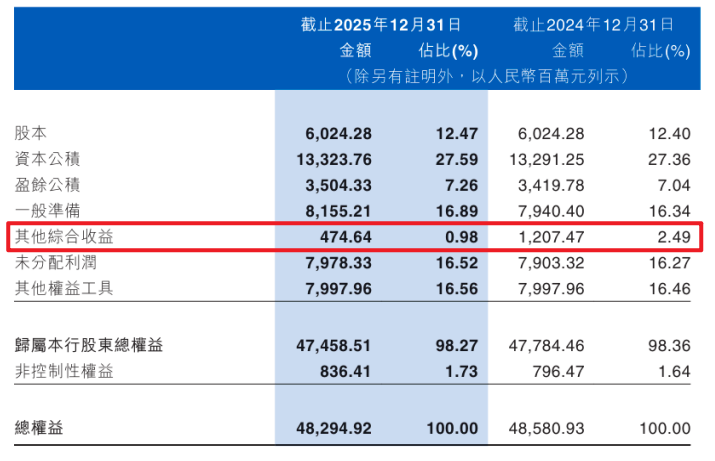

F大,请教一下,江西银行2025年年报中,是不是把“其他综合收益”这个小金库提取得太狠了点?真是利润是严重下降的吧?这个f大讲过,债券暴跌,为了不影响利润,把这些债券,放到其他综合收益,,就不算亏

赞同来自: 卢安 、pppppp 、跑路皮皮 、坏人哪里找 、davyzhu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

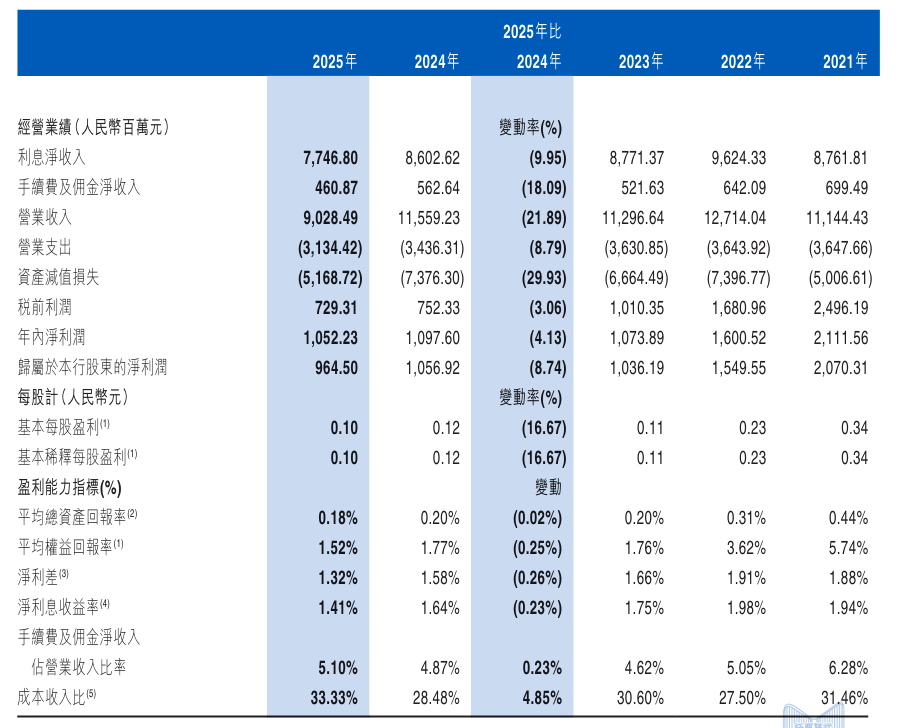

在之前的长文《银行股的季报年报应该如何看?》中提到过拨备,今天再次展开讲述一下拨备。

中国的银行业和国际的银行都共同遵守巴塞尔III协议,都有资本充足率的要求,而中国的银行业除了遵守这个,同时还要遵守拨备这个硬性指标。而这个指标国外银行基本都没有强制要求,如果要求了,恐怕会倒闭一大批。例如老牌银行----汇丰银行,拨备覆盖率只有44-45%,贷款拨备率(拨贷比)只有约1.1%,远低于中国的监管标准。

拨备相关公式如下:

拨备覆盖率 = 贷款损失准备 ÷ 不良贷款余额,我国监管要求:120%–150%以上。

贷款拨备率(拨贷比) = 贷款损失准备 ÷ 贷款总额(不含应计利息),我国监管要求:1.5%–2.5%以上。

根据2011年的文件《商业银行贷款损失准备管理办法》(银监会令 2011 年第 4 号):规定拨备覆盖率最低标准为 150%,同时规定贷款拨备率最低标准为2.5%。2018年出台了新文件:《关于调整商业银行贷款损失准备监管要求的通知》(银监发〔2018〕7 号),如果逾期90天以上贷款都记为不良贷款了,拨备覆盖率可以最低为120%,贷款拨备率可以最低为1.5%。

各大财经媒体报道银行股年报季报指标的时候,提到的最主要的也就是三个:利润总额、拨备覆盖率、不良率。其实和普通股民息息相关的是每股利润,利润增长就等于每股利润增长吗?答案是否定的。因为利润总额往往受到增发、配股、可转债转股、优先股、永续债发行的影响,可能利润总额增长,普通股股东对应的每股利润增长反而是下降的。也可能赎回了永续债、优先股,或者把利率高的永续债、优先股换成利率低的,这个时候利润下降,有可能每股利润反而是上升的。

不良率往往发布起来更加随心所欲,例如建行的房地产相关贷款占比最大,这几年房价暴跌,建行逾期贷款翻倍的暴增,可是发布的不良率居然是不断下降的。不管你们信不信,我是坚决不信,我认为已经完全没有参考价值,我自己用不良率2代替不良率,可以参考我之前的帖子。

看看拨备覆盖率公式,分子贷款损失准备是可以用来核销分母不良贷款余额的,也就是是可以互相抵消的。如果不良贷款额通过核销减为0,那么拨备覆盖率理论上是可以无穷大的。另外前面说了不良贷款额本身是一个比较随意的数字,所以拨备覆盖率可以调节幅度是非常非常大的,我感觉没必要太关注。

所以大部分人看到的银行股的年报季报的新闻,完全没有可看的价值。很多人就看这几条,建个表格,比较一下银行股的好坏,作为选股依据,选来选去必然掉进坑里。

那么银行的季报年报是否值得看,拨备额,拨备覆盖率,贷款拨备率是否还需要看呢?我的答案是肯定的。

我主要看的是贷款拨备率这个指标,而且看得是一年变化量,不是只比较时点数。拨备覆盖率我也记录在我系统内,作用只是核对一下我读报表取到的拨备额数值、贷款总额数值是否正确。下面说一说提取这些数值遇到的情况:

情况一:在季报年报PDF文件中搜“贷款减值准备”。

以华夏银行2025年年报为例,搜索“贷款减值准备”能够在第117页找到数字571.55亿。然后搜“可疑”在32页找到可疑类贷款,这里有贷款合计是25666.66亿,不良贷款398.86亿。根据公式计算出贷款拨备率是2.22682%,拨备覆盖率是1.43296%。然后搜“拨备覆盖率”在第6页,这里的拨备覆盖率和贷款拨备率和计算的四舍五入值一样,说明取数正确。

情况二:在季报年报PDF文件中搜“贷款减值准备”。

以招商银行2025年年报为例,搜索“贷款损失准备”能够在第16页找到数字2672.22亿,同样搜索到贷款和垫款总额、不良贷款额,计算出来和公布的拨备覆盖率和贷款拨备率相符,说明取数正确。

情况三:有些报表公布的拨备额数字只包括以摊余成本计量部分。

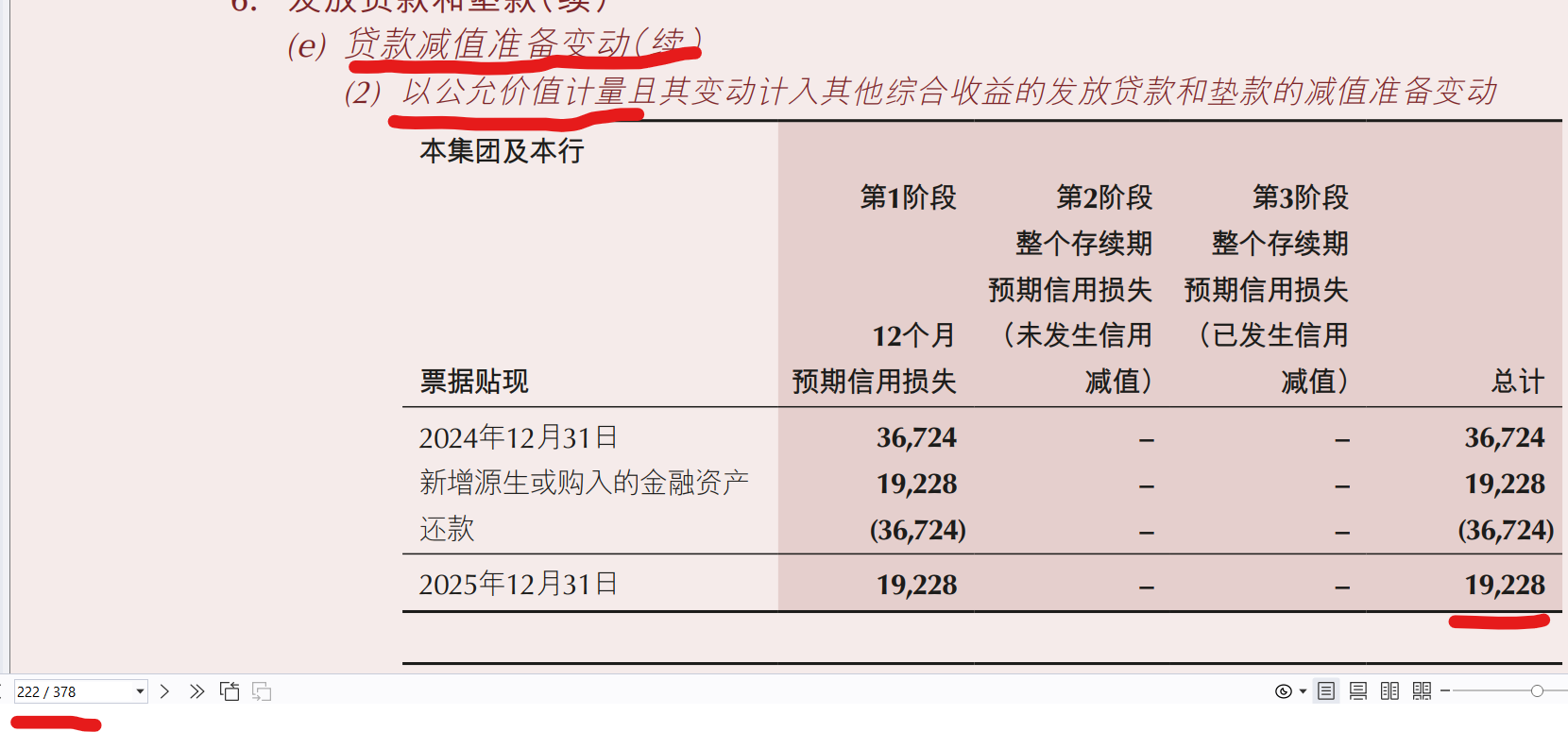

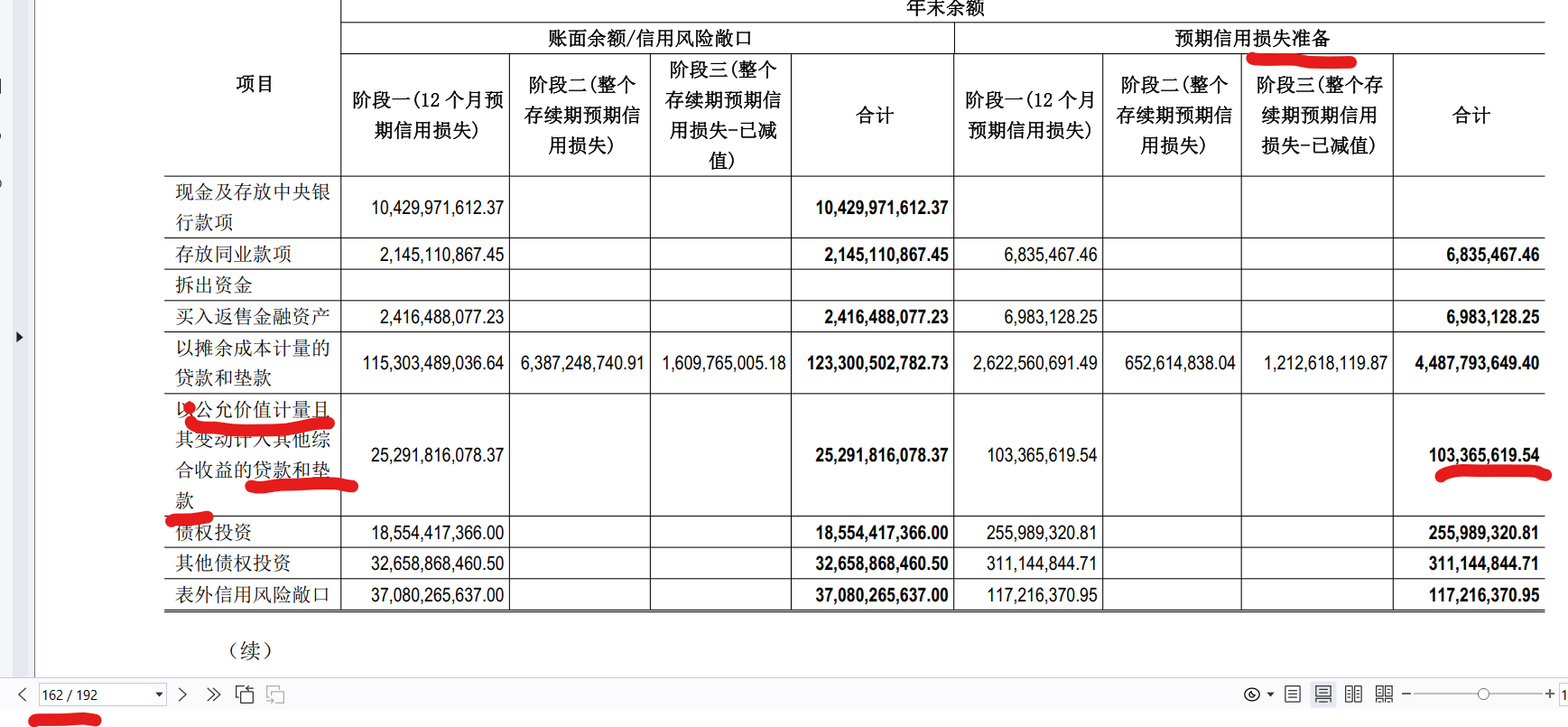

以重庆银行2025年年报为例。搜“贷款减值准备”,可以看到是147.98334亿。用这个值当做拨备额计算出来的拨备覆盖率和报表里面的数值不一样。再往下搜“拨备覆盖率”,在第15页可以搜到,旁边有个(6),继续往下看注(6)“贷款减值准备余额除以不良贷款余额。贷款减值准备余额为以摊余成本计量的客户贷款和垫款的减值准备与以公允价值计量且其变动计入其他综合收益的客户贷款和垫款的减值准备之和。”也就说前面给的贷款减值准备只是摊余成本计量的部分。继续搜公允价值计量,搜到第222页,就发现这页说的是贷款减值准备,然后有以公允价值计量的部分,这里数值是0.19228亿。二者合计是=147.98334+0.19228=148.17562亿,以此计算贷款拨备比和拨备覆盖率和报表里面公布的数值吻合。

再看2025年张家港行年报,以公允价值计量的拨备额就更加难找了,在第162页:

情况四:找贷款总额(不含应计利息)

前面说过贷款拨备率(拨贷比) = 贷款损失准备 ÷ 贷款总额(不含应计利息)。可是很多时候你看到的贷款总额是包含应计利息的。

例如重庆银行2025年3季报,季报的第2页有客户贷款及垫款总额是5203.84849亿,但继续搜索“客户贷款及垫款总额”,在第6页发现这个时候包含应计利息的,所以要扣除。

贷款总额(不含应计利息)=5203.84849-19.26=5184.58849

我至今没看到过那个机构的研报数据有这么仔细。所以我觉得简单看一下银行股年报季报的财经报道,或者看一下机构的粗糙的研报,和没看没什么区别。

再次说明,以上是我个人的一孔之见,未必完全正确,以此入市,盈亏自负哈。

京公网安备 11010802031449号

京公网安备 11010802031449号