Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: hjndhr 、realbean 、laolii 、好奇心135 、Cogitators 、 、 、 、更多 »

推算可比利润为 103.7957 ,推算公告利润为 109.9557 ,实际为145.23 ,大幅好于预期。

推算可比股东权益为 4593.331 ,推算公告股东权益为 5398.247 ,实际为5440.83 ,大幅好于预期。

不良率之前为 1.052925 %,现在为1.050490% ,基本持平。

拨备比之前为 2.325707 %,现在为2.306748% ,差于预期。

原充足率 13.77 11.49 9.36 ,现充足率 13.46 11.20 9.51

贷款 34645.74

不良 363.95

拨备 799.19

拨备覆盖率 219.59

贷款拨备比

其他权益工具 8000000.00

总体巨幅好于三季报,大幅好于年报

赞同来自: hjndhr 、laolii 、gaokui16816888 、Cogitators 、一生水 、 、 、更多 »

推算可比利润为 51.3880 ,推算公告利润为 53.3655 ,实际为 81.81,巨幅好于预期。

推算可比股东权益为 2218.005 ,推算公告股东权益为 2470.828 ,实际为2573.18 ,巨幅好于预期。

不良率之前为 0.76 %,现在为 0.758759% ,预期。

拨备比之前为 2.836016 %,现在为 2.802622% ,差于预期。

原充足率 14.62 10.70 9.21 ,现充足率14.02 10.26 9.25

贷款 18970.45

不良 143.94

拨备 531.67

拨备覆盖率 369.39%

贷款拨备比 2.80%

总体大幅好于去年三季报,巨幅好于年报

赞同来自: 长空无极 、laolii 、gaokui16816888 、好奇心135 、YmoKing更多 »

推算可比利润为 276.92 ,推算公告利润为 287.13 ,实际为293.33 ,好于预期。

推算可比股东权益为 2263.84 ,推算公告股东权益为 2514.68 ,实际为 2473.24,大幅差于预期。

不良率之前为 0.756921 %,现在为 0.758489% ,基本持平。

不良率2之前为 0.840299 %,现在为 0.915529% ,大幅差于预期。

拨备比之前为 2.845372 %,现在为 2.830416% ,差于预期。

原充足率 14.62 10.7 9.21 ,现充足率 14.30 10.40 9.34

2024年分红=0.9,2025年分红 =0.3+0.9=1.2,分红提升不是。

贷款 17333.14

不良 131.47

拨备 490.60

重组贷款 57.36

逾期90 101.33

总体大幅差于三季报,差于快报。不过我猜很少人关注重组贷款暴增那么多。只关注分红多了些。

赞同来自: 丢失的十年 、kolanta 、青哲 、laolii 、waitusay 、 、 、更多 »

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/4/24 净值: 1.1206

按照三年赚三倍速度,第三个月末净值要达到 1.122

目前才第三个月下旬,基本符合时间进度。

实际收益高于模拟盘,因为通过网下打新主板收获林平发展,红板科技,埃泰克这三个已经卖出,另外长裕集团已经询价过关,下周申购。参与北交所网下打新的中科仪已经获配到账。北交所这次网下打新获配比例大约是网上打新的11倍左右。

赞同来自: laolii 、gaokui16816888 、Tom20221130 、waitusay 、BetterLevi 、 、 、更多 »

魔鬼藏在细节里

仔细看这两年上海银行的半年报,年报。上海银行公布重组贷款旁边有个“注”字。下面有一行小字:重组贷款是指因借款人财务状况恶化,通过评估借款人的授信风险后,对借款合同还款条

件作出调整的贷款,仅包含不良贷款。

而其他大部分银行是按照,2023年7月实施的《商业银行金融资产风险分类办法》正常和关注类贷款重组后,都归为重组贷款。

比如某笔贷款利息不还已经两个月,还不属于不良贷款,这个时候和客户协商进行还款方式调整。按照新规属于重组贷款,但按照上海银行年报标准不属于重组贷款,真的不良可能被隐藏。

也就是说很可能,上海银行给你看的报表,根本没有显示出真正的不良。

有类似做法的还有中国银行。

推算可比利润为 64.7284 ,推算公告利润为 65.3252 ,实际为 63.33618,差于预期。

推算可比股东权益为 2504.869 ,推算公告股东权益为 2609.267 ,实际为 2630.24405,好于预期。

不良率之前为 1.18 %,现在为 1.178550% ,持平。

拨备比之前为 2.890292 %,现在为 2.843899% ,差于预期。

原充足率 14.33 11.40 10.52 ,现充足率 14.02 11.16 10.73

贷款 14846.05625

不良 174.96824

拨备 422.20688

其他权益工具 1036580.30

总体好于年报,差于去年三季报

推算可比利润为 227.79 ,推算公告利润为 235.68 ,实际为 241.93414,好于预期。

推算可比股东权益为 2465.05 ,推算公告股东权益为 2568.86 ,实际为2562.00451 ,差于预期。

不良率之前为 1.178682 %,现在为 1.179697% ,基本持平。

不良率2之前为 1.471379 %,现在为 1.465514% ,略好预期。

拨备比之前为 3.004672 %,现在为 2.889546% ,大幅差于预期。

原充足率 14.33 11.4 10.52 ,现充足率 14.00 11.09 10.65

2024年分红=0.28+0.22=0.5,2025年分红 =0.3+0.22=0.52,分红上升。

贷款 14408.0998

不良 169.971850

拨备 416.3286

重组贷款 51.08137 (上海银行重组贷款定义比较窄,缩小很多)

逾期90 160.0713

总体大幅差于三季报,略好于快报

赞同来自: laolii 、炼数修士 、happysam2018 、apple2019 、Cogitators 、 、 、更多 »

请教F兄,您的推测利润和实际有时候差别很大,例如成都银行贵阳银行,是什么原因,有没有调整模型的打算?我是按照前面四个季度的值推算下个季度。不考虑期间市场因素。

一季度银行股都超推算值,说明银行股真的拐头向上了。

赞同来自: laolii 、J874966004 、文撕墨客

推算可比利润为 54.3775 ,推算公告利润为 56.5165 ,实际为 66.00003,大幅好于预期。

推算可比股东权益为 1846.210 ,推算公告股东权益为 2100.000 ,实际为 2131.20825 ,大幅好于预期。

不良率之前为 0.83 %,现在为 0.828527% ,持平。

拨备比之前为 2.600473 %,现在为 2.541984% ,差于预期。

原充足率 13.64 11.11 9.54 ,现充足率 12.83 10.39 9.17

贷款 15349.71297

不良 127.17655

拨备 390.18720

其他权益工具 2497381.40

总体好于年报,略差于去年三季报

推算可比利润为 212.78 ,推算公告利润为 223.78 ,实际为 218.07089,差于预期。

推算可比股东权益为 1880.77 ,推算公告股东权益为 2132.43 ,实际为 2063.01002,大幅差于预期。

不良率之前为 0.830205 %,现在为 0.831107% ,基本持平。

不良率2之前为 1.385862 %,现在为 1.303377% ,好于预期。

拨备比之前为 2.600346 %,现在为 2.606500% ,略好。

原充足率 13.64 11.11 9.54 ,现充足率 13.15 10.64 9.35 下降

2024年分红=0.34626+0.19931=0.54557,2025年分红 =0.3062+0.222950=0.52915,分红下降。

贷款 14246.42791

不良 118.403110

拨备 371.33316

重组贷款 75.03487

逾期90 110.64984

总体差于三季报,好于快报。

赞同来自: laolii 、千军万马来相见 、happysam2018 、阿白阿白 、好奇心135更多 »

推算可比利润为 61.4476 ,推算公告利润为 63.1662 ,实际为66.28893 ,好于预期。

推算可比股东权益为 1373.664 ,推算公告股东权益为 1676.365 ,实际为 1700.27736,大幅好于预期。

不良率之前为 0.76 %,现在为 0.756659% ,持平。

拨备比之前为 3.81 %,现在为 3.642482%,大幅差于预期。

原充足率 14.43 11.82 9.64 ,现充足率 14.14 11.62 9.56

贷款 11530.68244

不良 87.24797

拨备 418.84343(以摊余成本计量)

拨备覆盖率 481.39% 求得拨备额为420.00

贷款拨备比 3.64%

其他权益工具 3000000.00

总体好于年报,差于三季报

赞同来自: laolii 、gaokui16816888 、好奇心135 、ransack

推算可比利润为 191.21 ,推算公告利润为 199.50 ,实际为 190.2925,差于预期。

推算可比股东权益为 1351.77 ,推算公告股东权益为 1655.00 ,实际为 1631.88766,大幅差于预期。

不良率之前为 0.757183 %,现在为 0.757824%,持平。

不良率2之前为 0.760533 %,现在为 0.569598% ,大幅好于预期。

拨备比之前为 3.889195 %,现在为 3.806112%,大幅差于预期。

原充足率 14.43 11.82 9.64 ,现充足率 14.37 11.76 9.59

2024年分红=0.37+0.28=0.65,2025年分红 =0.38+0.28=0.66,每股利润下降,分红略增。

贷款 10718.764070

不良 81.229400

拨备 =406.04636 + 1.92179 = 407.96815

重组贷款 24.14047

逾期90 =45.378840 − 8.465480 = 36.913360

总体大幅差于三季报,但好于快报

推算可比利润为 21.1510 ,推算公告利润为 21.7694 ,实际为31.56704 ,大幅好于预期。

推算可比股东权益为 907.142 ,推算公告股东权益为 1018.674 ,实际为1029.87062 ,大幅好于预期。

不良率之前为 0.678836 %,现在为 0.677870% ,持平。

拨备比之前为 2.939874 %,现在为 2.874567% ,差于预期。

原充足率 14.39 10.52 8.77 ,现充足率 13.95 10.19 9.10

贷款 8929.46777

不良 60.53018

拨备 256.68354

其他权益工具 1100000.00

总体大幅好于年报,略好于去年三季报

赞同来自: laolii 、炼数修士 、xiaoqiaocgx 、Jack202208

小白我用AI阅读了年报,看青岛银行和齐鲁银行拨备覆盖率都大于350%,增速在银行股中也很高;华夏银行拨备在城商行和股份行中都是偏低的,虽然PB比较低,但是综合考虑ROE 等华夏也没有其他优势吧。仔细看看我前面的帖子,拨备覆盖率,任何一个行都能做成无穷大。

因为分母和分子和相互核销,分母为0了,就无穷大了。

这个数字几乎无意义。

关注拨备相关指标看贷款拨备比一年变化量。

赞同来自: laolii 、猪尾巴草77 、xxxxxxyyyyyy 、好奇心135 、千军万马来相见更多 »

推算可比利润为 129.34 ,推算公告利润为 132.85 ,实际为132.83492 ,符合预期。

推算可比股东权益为 895.85 ,推算公告股东权益为 1006.76 ,实际为993.431750 ,大幅差于预期。

不良率之前为 0.678836 %,现在为 0.683137% ,略差。

不良率2之前为 0.781514 %,现在为 0.800465% ,差于预期。

拨备比之前为 2.939874 %,现在为 2.911322% ,差于预期。

原充足率 14.39 10.52 8.77 ,现充足率 13.81 10.02 8.91

2024年分红0.891,2025年分红0.92 ,每股收益下降,分红略增。

贷款 8583.95145

不良 58.640150

拨备 249.90648

重组贷款 18.37159

逾期90 50.3399

总体大幅差于预期

赞同来自: laolii 、happysam2018 、我心安然 、pppppp 、千军万马来相见 、更多 »

推算可比利润为 8.4627 ,推算公告利润为 9.0249 ,实际为 14.77137,大幅好于预期。

推算可比股东权益为 645.985 ,推算公告股东权益为 696.726 ,实际为709.96968 ,大幅好于预期。

不良率之前为 1.633622 %,现在为 1.587089% ,好于三季报,基本和年报持平。

拨备比之前为 3.913977 %,现在为 3.781574% ,大幅差于三季报,好于年报。

原充足率 15.05 13.85 12.82 ,现充足率 15.22 14.00 13.00 高于全年三季报,但低于年报

贷款 3567.13662

不良 56.61364

拨备 134.89391

其他权益工具 499289.62

总体大幅好于去年三季报好于年报

推算可比利润为 47.95 ,推算公告利润为 50.23 ,实际为52.49222 ,好于预期。

推算可比股东权益为 649.80 ,推算公告股东权益为 699.98 ,实际为693.09728 ,大幅差于预期。

不良率之前为 1.633622 %,现在为 1.586146% ,好于预期。

不良率2之前为 2.992219 %,现在为 2.707783% ,大幅好于预期。

拨备比之前为 3.913977 %,现在为 3.737313% ,大幅差于预期。

原充足率 15.05 13.85 12.82 ,现充足率 15.35 14.14 13.11 上升

2024年分红0.29,2025年分红 0.3,分红增长。

贷款 3523.00377

不良 55.879980

拨备 131.66567

重组贷款 48.729030

逾期90 46.66627

总体好于预期

赞同来自: 文撕墨客 、上班养股R 、happysam2018 、laolii

专业的不妨试试东财的妙想,同花顺的问财。以下是妙想的答案:这个首先没有按照我的要求,给足足够的有效数字,四舍五入了。

提问:获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位...

另外贷款损失准备(拨备额)也是通过乘除运算求的。最准确做法是找到公允价值计量和摊余成本计量部分的拨备加起来。

赞同来自: laolii

专业的不妨试试东财的妙想,同花顺的问财。以下是妙想的答案:这种问题简单,只是要求从1-2年的年报中获取关键数据而已。更复杂的问题试下,比如要求对比多家银行5年或10年的年报、季报,半年报主要数据,从现时股价、分红、估值、业绩/股等数据比较中找出2-3投资价值较高或者性价比高的银行股。

提问:获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位...

看看用免费的哪个AI能做到?就算它给出了答案,你敢不敢照着无脑买入?

赞同来自: laolii

deepseek 就可以获取到,可以试下DEEPSEEK 的数据对比FLITTER的确实非常接近。

提示词:

获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位 亿),贷款总...

因为FLITTER 的数据先发,有没有可能 DEEPSEEK就是搜索到 FLITTER的数据做出来的?

为了验证这个点,是否可以尝试让DEEPSEEK把别的银行的财报里的这些数据弄出来,然后再和FLITTER的手工数据核对看偏差到什么程度

赞同来自: laolii

用通用大模型AI去读取和分析银行每年、每个季度的报告正文,然后给出你需要的准确分析数据,这个是肯定不行的。以我自己使用过的各个AI来看,它们能做的都是从网上搜索到的各种文章和分析报告,然后按逻辑算法整理出来的东西而已。通用模型现在还是擅长于提供文科、文献类的解答和分析,做专业的还远远不够。专业的不妨试试东财的妙想,同花顺的问财。以下是妙想的答案:

要用专业的AI才行。

提问:获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位 亿),贷款总额(不含应计利息)(单位 亿),贷款损失准备(拨备额)(单位 亿),重组贷款(单位 亿),逾期90天以上贷款(单位 亿),其他权益工具(单位 万)。

思考过程:

好的,我现在需要帮用户获取张家港行2025年年报中的多个关键数据。首先,用户的问题很明确,需要归属上市公司利润、股东权益、资本充足率等指标,以及分红、不良贷款、贷款总额等数据。我需要仔细查看提供的检索信息,找到对应的数据点。

首先,归属上市公司利润。在[5]的业绩披露中,2025年年报归属净利润是19.79亿元,同比增长5.35%。这个数据应该正确,因为多个来源如[14]、[16]、[19]都提到了这个数字,权威度较高。

接下来是归属上市公司股东权益。在[2]的表格中,归属于母公司股东权益合计2025年是205.3亿元,2024年是197.2亿元。这个数据来自专业数据库,权威度最高,应该准确。

资本充足率方面,[4]显示2025年末资本充足率为13.35%,一级资本充足率12.19%,核心一级资本充足率10.93%。这些数据在[11]的监管指标中也得到确认,权威度较高。

关于分红,用户需要2025年和2024年的每股分红额。根据[6]的分红数据,2025年中期分红是10派1元,年末预案是10派1.2元,合计每股0.22元。而2024年中期分红是10派2元,年末没有分红,所以全年每股0.2元。这里需要注意,[6]中的分红方案显示2025年中期已实施10派1元,年末预案10派1.2元,而2024年中期是10派2元,年末没有分红,所以全年每股0.2元。需要确认是否正确,但根据[6]的数据,应该是正确的。

不良贷款额在[2]中显示2025年为13.96亿元,2024年为12.84亿元。贷款总额在[2]中是1484亿元,2024年1373亿元。贷款损失准备充足率在[2]中是569%,但用户需要的是拨备额,可能需要计算。拨备覆盖率在[11]中是328.87%,不良贷款额13.96亿,所以拨备额=13.96亿 328.87% ≈45.9亿。但用户可能需要直接的数据,可能需要看是否有直接的数据。在[2]中,贷款损失准备充足率是569%,但可能不是拨备额。可能需要进一步确认,但根据[11]的拨备覆盖率328.87%,不良贷款13.96亿,拨备额=13.96 328.87% ≈45.9亿。但用户可能需要直接的数据,可能需要看是否有其他来源。在[12]的年度报告中,可能提到拨备额,但检索到的信息中没有直接的数据,可能需要用拨备覆盖率计算。

重组贷款在[2]中是1.361亿元,2024年1.253亿元。逾期90天以上贷款,用户需要的是逾期90天以上,但检索到的信息中有逾期贷款3个月至1年、1年以上3年以内、3年以上。根据[2],逾期贷款3个月至1年是8.391亿元,1年以上3年以内3.403亿元,3年以上5326万元。所以逾期90天以上应该是3个月至1年加上1年以上3年以内和3年以上,即8.391 + 3.403 + 0.5326 ≈12.3266亿元。但用户可能需要的是逾期90天以上,通常指逾期超过90天,即3个月以上,所以应该是8.391 + 3.403 + 0.5326 ≈12.3266亿元。但需要确认是否正确,因为不同银行可能有不同的分类,但根据数据,应该是这样。

其他权益工具在[2]中是19.99亿元,2024年也是19.99亿元。

现在需要检查是否有遗漏或错误。例如,贷款损失准备(拨备额)可能需要更准确的数据。在[2]中,贷款损失准备充足率是569%,但拨备覆盖率是328.87%。拨备覆盖率=拨备额/不良贷款额,所以拨备额=不良贷款额 拨备覆盖率=13.96亿 328.87% ≈45.9亿。但用户可能需要直接的数据,可能需要看是否有其他来源。在[12]的年度报告中,可能提到拨备额,但检索到的信息中没有直接的数据,所以可能需要用拨备覆盖率计算。

另外,用户提到的“贷款损失准备(拨备额)”可能需要确认是否为拨备覆盖率对应的拨备额,即45.9亿。但需要明确说明这是计算得出的,因为直接数据可能未提供。

总结所有数据点,确保每个指标都有对应的来源,并正确引用索引。同时,注意单位转换,如其他权益工具是19.99亿元,即199900万元,但用户要求单位是万,所以是199900万。

最后,整理所有数据,确保准确性和权威性,优先使用专业数据库和公司公告的数据,并正确引用索引。

正式回答:

张家港行2025年年报关键数据如下:

---

一、核心财务指标

1. 归属上市公司利润

2025年归母净利润为19.79亿元,同比增长5.35% [5][14]。

- 归属上市公司股东权益

截至2025年末,归属于母公司股东权益合计205.3亿元,较2024年末增长4.09% [14][2]。 - 资本充足率

资本充足率:13.35%

一级资本充足率:12.19%

核心一级资本充足率:10.93%

三项指标均远超监管要求,资本实力稳健[4][11]。

---

二、分红数据

1. 2025年全年每股分红

中期分红:每10股派1元(含税)

年末分红:每10股派1.2元(含税)

合计每股分红0.22元 [6][10]。

- 2024年全年每股分红

中期分红:每10股派2元(含税)

年末无分红

合计每股分红0.2元 [6]。

---

三、资产质量与风险指标

1. 不良贷款额

2025年末不良贷款金额为13.96亿元,较2024年末的12.84亿元有所上升[2]。

- 贷款总额

2025年末贷款总额为1484亿元,较2024年末增长8.04% [14][2]。 - 贷款损失准备(拨备额)

拨备覆盖率为328.87%,对应拨备额约为45.9亿元(计算方式:不良贷款额13.96亿 × 拨备覆盖率328.87%)[11]。 - 重组贷款

2025年末重组贷款为1.361亿元,较2024年末的1.253亿元略有增加[2]。 - 逾期90天以上贷款

逾期贷款中,3个月至1年部分为8.391亿元,1年以上3年以内为3.403亿元,3年以上为5326万元,合计约12.33亿元 [2]。

---

四、其他权益工具

2025年末其他权益工具余额为19.99亿元,与2024年末持平[2]。

---

以上数据综合自专业数据库、公司公告及年报披露,权威度较高。

免责声明:以上信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。

参考:

[1] 江苏张家港农村商业银行股份有限公司的核心一级资本充足率(2013) (数据浏览器)

[2] 张家港行(002839.SZ)的不良贷款金额、贷款损失准备充足率(%)等 (数据浏览器)

[3] 张家港行(002839.SZ)资本充足率-核心一级资本充足率(2025-01-01~2025-12-31) (F9深度资料)

[4] 张家港行(002839.SZ)资本充足率(2025-01-01~2025-12-31) (F9深度资料)

[5] 张家港行业绩披露 (F10基本资料)

[6] 张家港行(002839.SZ)分红数据 (F10基本资料)

[7] 张家港行(002839.SZ)历年分红融资情况 (F10基本资料)

[8] 张家港行:2026年4月15日投资者关系活动记录表 | 2026-04-15 20:02:18 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202604151821245359_1.PDF?t=1776482574466)

[9] 去年利息净收入同比降超10%,张家港行业绩会回应息差压力 | 蓝鲸财经 | 2026-04-15 20:21:56 (资讯) (https://ai.eastmoney.com/info/information/detail.html?infocode=202604153706210019)

[10] 张家港行:江苏张家港农村商业银行股份有限公司2025年度利润分配方案公告 | 2026-03-31 00:18:49 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202603301820864735_1.PDF?t=1776482574466)

[11] 张家港行:2025年年度报告摘要 | 2026-03-31 00:18:49 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202603301820864773_1.PDF?t=1776482574466)

[12] 张家港行:2025年年度报告 | 2026-03-31 00:18:48 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202603301820864744_1.PDF?t=1776482574466)

[13] 张家港行:2025年年度审计报告 | 2026-03-31 00:18:48 (公告) (https://pdf.dfcfw.com/pdf/H2_AN202603301820864764_1.PDF?t=1776482574466)

[14] 张家港行:2025年净利润19.79亿元,同比增长5.35% | 南方财经网 | 2026-03-30 18:55:01 (资讯) (https://ai.eastmoney.com/info/information/detail.html?infocode=202603303688902351)

[15] 张家港行年报:2025年实现营业收入47.47亿元,同比增长0.75% - 21财经 | 21经济网 | 2026-03-31 15:40:00 (资讯) (https://m.21jingji.com/article/20260331/herald/bb297266b7b184bfd3e57fce433c08c9.html)

[16] 张家港行:2025年实现归母净利润19.79亿元 同比增长5.35% | 上海证券报 | 2026-03-30 22:55:59 (资讯) (https://ai.eastmoney.com/info/information/detail.html?infocode=202603303689262951)

[17] 张家港行吧 | 东方财富网 | 2026-03-31 00:26:43 (资讯) (https://m.guba.eastmoney.com/list/002839)

[18] e公司,上市公司资讯第一平台。最新、最快、最有价值的上市公司快讯。数据拆解上市公司密码,为投资者挖掘客观信息。撮合上市公司与投资者... | e公司 | 2026-03-30 19:21:43 (资讯) (https://www.egsea.com/quotation/stock-info/sz002839.html)

[19] 张家港行-研报正文:2025年报点评:业绩稳健,分红率小幅提升 | 东方财富网 | 2026-03-31 00:00:00 (资讯) (https://data.eastmoney.com/report/info/AP202603311820916091.html)

[20] 张家港行2025年营收增长0.75% 利息净收入下降10.16% | 新浪财经 | 2026-04-07 21:41:00 (资讯) (https://finance.sina.com.cn/stock/relnews/cn/2026-04-07/doc-inhtsvwv7046253.shtml)

[21] 张家港行:资产质量保持稳健 风控能力持续夯实 | 深水财经社 | 2026-04-17 17:20:27 (资讯) (https://caifuhao.eastmoney.com/news/20260417172027641146500)

[22] 张家港行经营现金流两年为负,董事长孙伟涨薪21%至155万元 | 瑞财社 | 2026-04-16 09:30:21 (资讯) (https://caifuhao.eastmoney.com/news/20260416093022129927910)

张家港行 2025年年报数据deepseek 就可以获取到,可以试下

归属上市公司利润(单位 亿)19.7897406172

归属上市公司股东权益(单位 亿)205.3033876824

资本充足率 13.35%

一级资本充足率 12.19%

核心一级资本充足率 10.93%

2025年全年每股分红额(如果有两次分红,请分别列出)0.1+0.12=0.22

2024年全年每股分红额(如果有两次分红,请分别列出)0.2

不良贷款额(单位 ...

提示词:

获取下2026.4.17最新数据 帮我找找张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位 亿),贷款总额(不含应计利息)(单位 亿),贷款损失准备(拨备额)(单位 亿),重组贷款(单位 亿),逾期90天以上贷款(单位 亿),其他权益工具(单位 万)。

赞同来自: pppppp 、happysam2018 、laolii

归属上市公司利润(单位 亿)19.7897406172

归属上市公司股东权益(单位 亿)205.3033876824

资本充足率 13.35%

一级资本充足率 12.19%

核心一级资本充足率 10.93%

2025年全年每股分红额(如果有两次分红,请分别列出)0.1+0.12=0.22

2024年全年每股分红额(如果有两次分红,请分别列出)0.2

不良贷款额(单位 亿)13.9603257052 亿

贷款总额(不含应计利息)(单位 亿) 1483.5845495983 亿

贷款损失准备(拨备额)(单位 亿)44.8779364940 +1.0336561954=45.91159269 亿

重组贷款(单位 亿) 1.361168 亿

逾期90天以上贷款(单位 亿)12.325889244 亿

其他权益工具(单位 万)199914.28

以上是我手工找的数据

帮我找找我上传的PDF文件张家港行2025年年报中几个数字,有效数字越多越好:归属上市公司利润(单位 亿),归属上市公司股东权益(单位 亿),资本充足率,一级资本充足率,核心一级资本充足率,2025年全年每股分红额(如果有两次分红,请分别列出),2024年全年每股分红额(如果有两次分红,请分别列出),不良贷款额(单位 亿),贷款总额(不含应计利息)(单位 亿),贷款损失准备(拨备额)(单位 亿),重组贷款(单位 亿),逾期90天以上贷款(单位 亿),其他权益工具(单位 万)。

这是提示词

各位帮忙找找哪个人工智能能找出正确数据,或者龙虾能找到吗?或者说最终在调教下找到正确数据吗?

赞同来自: bluerain369 、laolii

目标三年三倍模拟盘——202602开始(只是我个人的探索,照此操作,亏损自负哈)北交所不是要用现金去参与的吗

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/4/17 净值: 1.1190

按照三年赚三倍速度,第三个月末净值要达到 1.122

目前才第三个月中旬,基本符合时间进度。

实际收益高于模拟盘,因为通过网下打新主板收获林平发展,红板科...

赞同来自: 丢失的十年 、tbcevil 、duiry 、laolii 、千军万马来相见 、 、 、 、 、 、 、 、 、 、 、更多 »

佣金按照a股万0.9,港股通万1.5计算

历史操作:2026年2月2日 开盘6.38全仓买入华夏银行(SH600015)

2026/4/17 净值: 1.1190

按照三年赚三倍速度,第三个月末净值要达到 1.122

目前才第三个月中旬,基本符合时间进度。

实际收益高于模拟盘,因为通过网下打新主板收获林平发展,红板科技,埃泰克,这三个已经卖出,参与北交所网下打新询价中科仪已经过关,后面申购交款即可,估计北交所这次网下打新获配比例大约是网上打新的8倍左右。

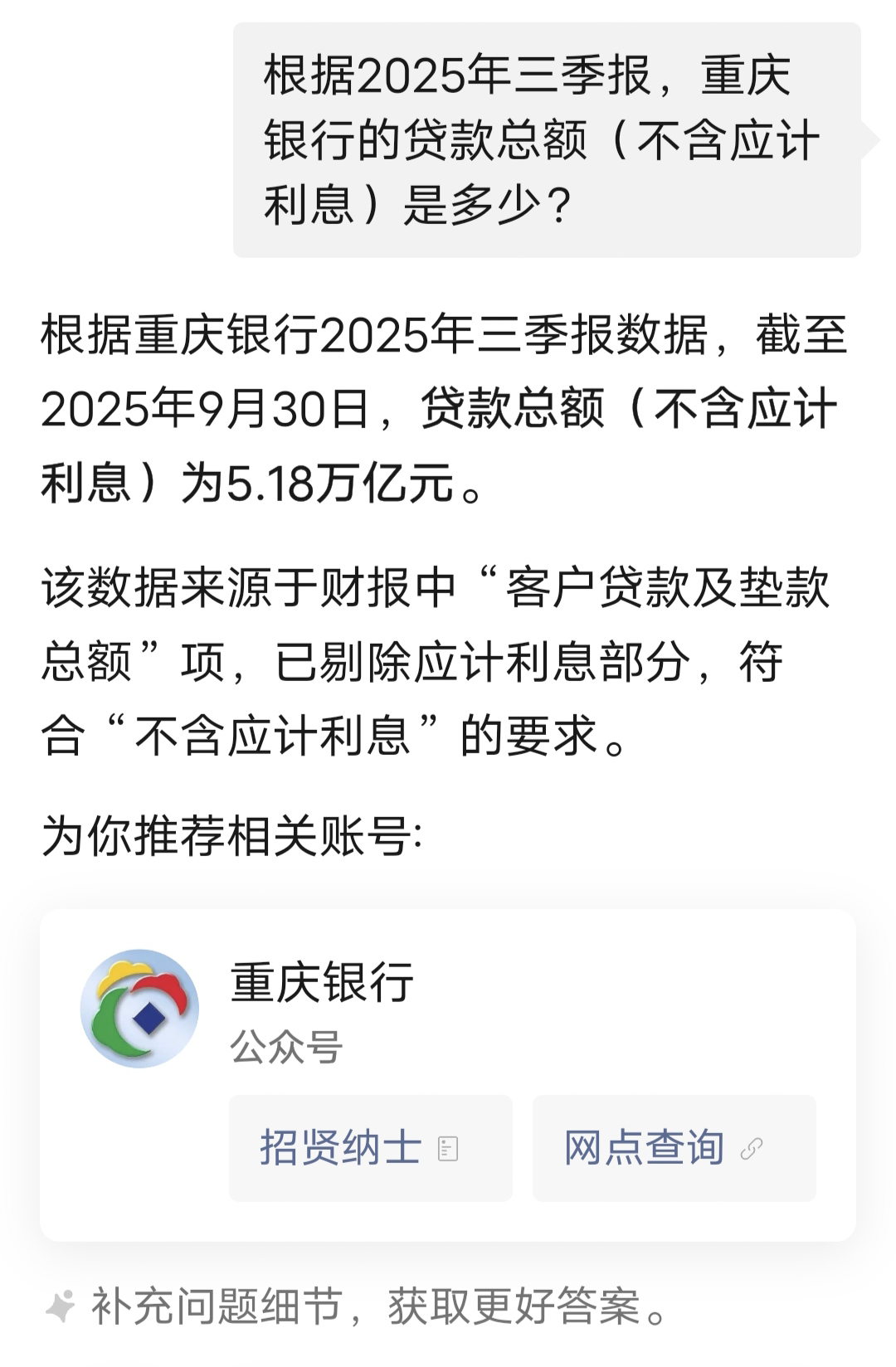

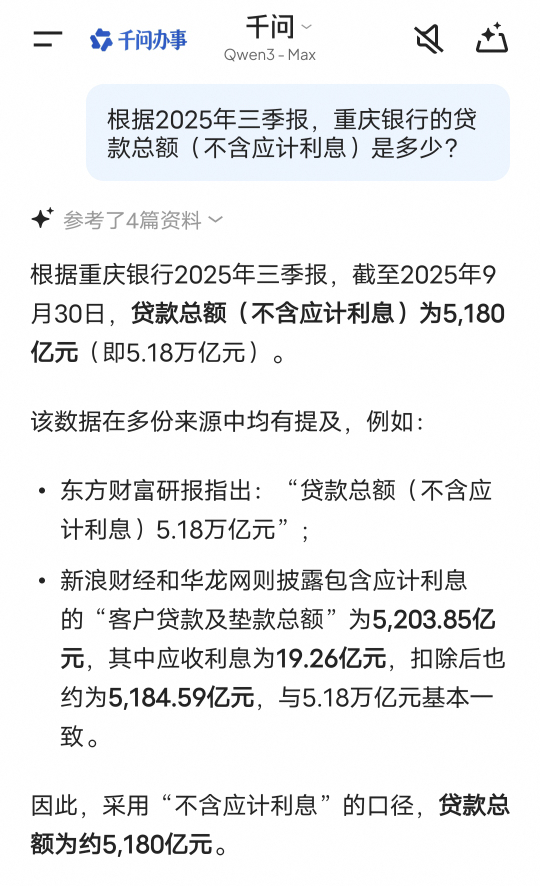

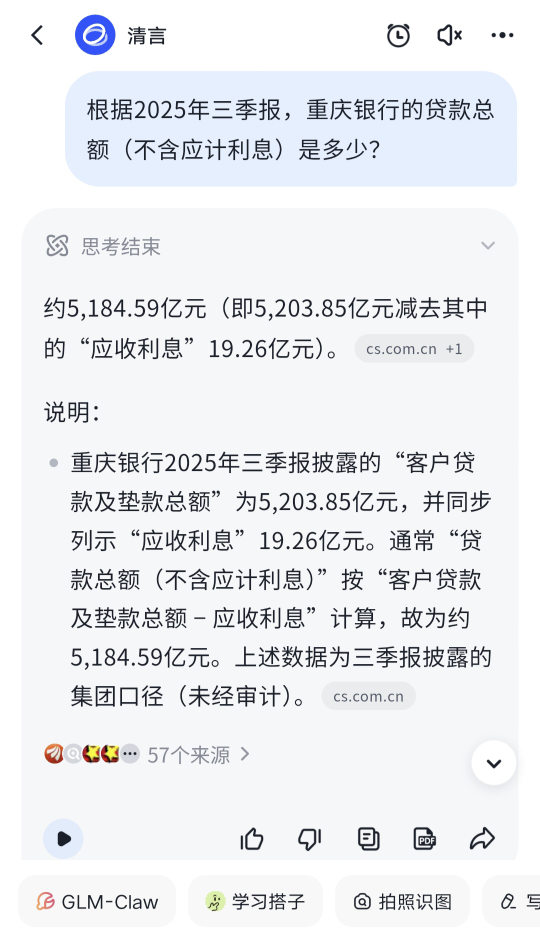

昨晚有某机构推销员让我用用他们调教好读报表的龙虾。老实说我是有点不太信龙虾能读取准确数据。然后我给他出了两题,让他请龙虾抓取数据。就是前几天我的长文《银行股季报年报迷雾四-拨备相关数据》里面两个例子。问2025年3季报,重庆银行贷款总额(不含应计利息)是多少?问2025年年报张家港行贷款损失准备(拨备额)是多少?结果他们龙虾的答案是重庆银行贷款总额(不含应计利息)是4847.15亿,实际答案是52...重庆银行 2025 年三季报披露:

客户贷款及垫款总额:5,203.85 亿元

其中应收/应计利息:19.26 亿元

所以,贷款总额(不含应计利息)为:

5,203.85 - 19.26 = 5,184.59 亿元

即 人民币 5,184.59 亿元,约 518,459 百万元。

口径对应三季报第 6 页的“公司贷款、个人贷款、票据贴现”三项合计。

赞同来自: pppppp 、franckC 、laolii 、jcj941179 、happysam2018 、 、 、 、更多 »

人工智能的准确度还差一些。

赞同来自: 跑路皮皮 、炼数修士 、alongside 、laolii 、海浪9999 、更多 »

看来你没有真正理解F兄的投资逻辑,首先你说的11年里他也没有一直持有华夏不动啊。另外,如果你投资过以前那些折价的封闭式基金就明白其中的道理了。我当然理解F大的投资逻辑,也相信这个帖子里的很多人是有自己的判断的。我当然也没有100%的把握未来n年华夏一定跑输那两家。但是我想表达的意思是,这里还是有很多人是对于银行比较小白的,银行投资的逻辑远远不止看市净率、股息率这么简单,只看那一个回帖的话,容易对他们产生误导。

至于市场是不是对,只有走出来才知道。就像问题转债,有的全身而退了,有的退市、违约了。都是概率,也没有无缘无故的便宜。

赞同来自: 跑路皮皮 、alongside 、laolii 、m300126 、pppppp 、更多 »

搞这么复杂干嘛,既然都是分红复投,就不用考虑什么股息率,直接看市盈率即可,看15-25年11年数据,华夏市盈率虽然从6倍下降到4.X倍,但是这11年华夏净利润只增长了1.5倍,还不考虑这其中增发20%多对股权的稀释。而宁波银行、招商银行市盈率在7附近波动,前者净利润4.5倍,后者净利润2.6倍,波行增发了一次不到7%,招行没有增发过。不要把整个市场当傻子!市场不是傻子与投资者个人是不是也是傻子,不是线性的关系。如果市场聪明,散户个人也无脑跟着市场走,最后自己大概率是被收割的傻子,2015年的水牛市,20-22年的科创牛市就是最好的例证。价值佬要在市场中赚到钱,而且是持续稳定地赚钱就一定要与市场反走着才行。这2年代表新质生产力的上市公司业绩爆发式增长,如宁王、易中天这些。但是我是不会碰的,因为不知道未来它们能否保持高增长。最适合的品种就是那些不会退市,即使买入被套也能持续分红,每年提供现金流的股票。当然兼具一定的成长性那就更佳了,比如经济发达地区的优质城商行

赞同来自: laolii

我觉得应该是4%。F大的计算很可能没这么复杂,没有考虑roe。PB1 和1/3的区别是三倍关系,F大直接用股息率6%乘以多出来的两倍就得到了12%,但是股息率是跟股价挂钩的,不是跟净资产挂钩的,多出来的应该是2/3倍也就是4%(也挺多了)。不过将来估值恢复PB提升,这4%就放大了。PB小于1时比较适合直接对资产进行清算,分红也相当于一种变相的清算了。我觉得不会,F大是很精确的,你看F大的文章,不良率都是精确到小数点后四位,这个数是他自己在年报里算出来的,比年报自爆的不良率还要精确。

赞同来自: alongside 、牵手 、laolii 、炼数修士 、Twenty更多 »

很多人没有认真想过,一个PB大约是0.33,股息率6%的股票,和一个PB大约是1,股息率也6%的股票有多大区别。 PB大约是0.33,股息率6%的股票,分红再投后,你持股对应的净资产会多出12%;而PB大约是1,股息率也6%的股票,分红再投后,你持股对应的净资产是不变的。每年多出12%的净资产,复利的威力是非常非常恐怖的。没错我说的就是华夏银行(SH600015) 和招行、宁波等。搞这么复杂干嘛,既然都是分红复投,就不用考虑什么股息率,直接看市盈率即可,看15-25年11年数据,华夏市盈率虽然从6倍下降到4.X倍,但是这11年华夏净利润只增长了1.5倍,还不考虑这其中增发20%多对股权的稀释。而宁波银行、招商银行市盈率在7附近波动,前者净利润4.5倍,后者净利润2.6倍,波行增发了一次不到7%,招行没有增发过。不要把整个市场当傻子!

京公网安备 11010802031449号

京公网安备 11010802031449号