Edge

Edge Chrome

Chrome Firefox

Firefox最近市场和转债低迷,要约收购股却时有增加,几乎已经到了可摊大饼的程度,那我来梳理和点评一下现在的要约收购股吧:

先说集思录已登记的:

https://www.jisilu.cn/data/taoligu/#cna

1. 东风科技, 溢价太高,时间太久,价格不定,暂不考虑。

2. 中百集团, 太久无进展,风险较大,但我仍觉得希望尚存,风险收益相当。

3. 聚隆科技, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

4. 汇通能源, 还有10天左右结束,折价较少,大概率全收走,但不全收可能会亏损。

5. 重庆百货, 全面要约大概率通过,肉不太多。

6. *ST人乐, 全面要约较大概率通过,肉不太多。

再说几个集思录未登记的:

7. 哈药集团,全面要约大概率通过,已溢价,如回到要约价附近可考虑。

8. 人民同泰,全面要约大概率通过,已大幅溢价,如回到要约价附近可考虑。

9. ST康达, 公告触发全面要约收购,去年要约过的老熟人了,较大概率通过,可能会私有化退市。

就这些吧,欢迎补充。

@鼎级外星人 补充 沧州大化 (可能要约)

@Stars 补充 申通快递 (可能要约)

@mingmingniu 补充 金科股份 (可能要约)

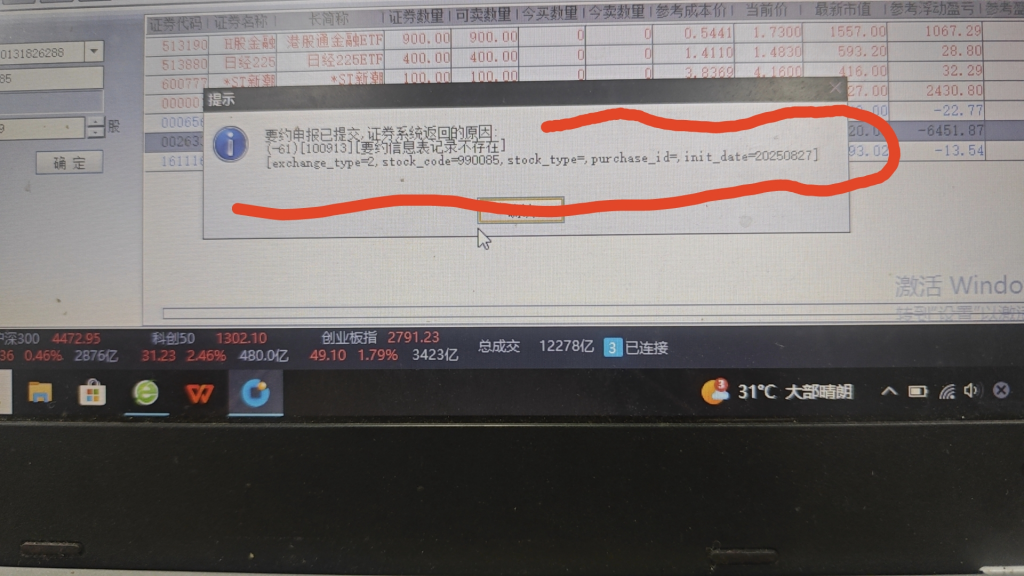

其实我还收藏了不少可能会实施要约的股,比如顾地科技因未履行要约收购义务被证监会责令改正,但大股东估计没钱了所以一直没有下文,我都准备删自选了。

目前看来2-9摊个大饼,然后根据进展和折价率的情况进行高抛低吸应该是不错的策略。

如果你比较保守可以3、4、5、6先入一些,2、7、8、9视折价率和进展情况再买吧。

赞同来自: 想发财 、Liekkas迅迅 、flyzizai 、塔塔桔 、gaokui16816888 、更多 »

赞同来自: 塔塔桔 、h837031633 、franckC

赞同来自: gaokui16816888

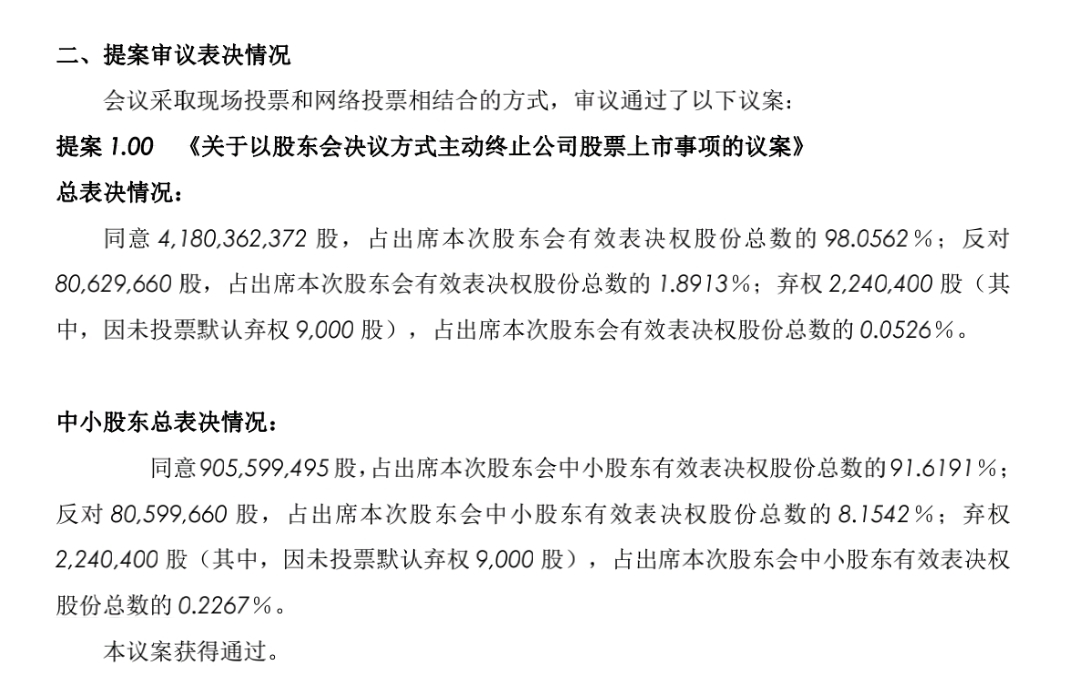

那我提供一个反面例子,中国中药国资委直属这个事情应该还是比较靠谱的吧? 谁有数据提供一下, 成功概率多少。

投资不能凭直觉。 那我说 “国资委直属这个事情, 一点谱都没有。。。。” 不成功,亏成狗狗。

赞同来自: homanking 、陪戎校尉 、我只想搞钱 、duiry 、好奇心135 、 、 、 、更多 »

名称 净资产 销售额 盈利 市值

小鹏 312 408 -58 1744

理想 713 1445 80 2022

蔚来 135 657 -226 1176

零跑 100 321 -28 908

岚图 34 190 -0.18 400

部分为推算值,也就是说,岚图的pb上市后是12,这个巨大劣势,pe大家都是负的,除了理想,岚图接近盈利算巨大优点。市销率卖2倍,应该还算中位数。

如果,岚图估值打个7.5折到300亿现在的股价应该不亏,这似乎正好是之前a轮的估值?

赞同来自: huanhappy2017 、happysam2018 、塔塔桔 、dafengtongxue 、farby 、 、 、更多 »

赞同来自: happysam2018 、gaokui16816888 、sunpeak 、胖子马

赞同来自: happysam2018 、明镜

镇洋发展(603213.SH)公告称,公司接到控股股东浙江省交通投资集团有限公司通知,拟筹划浙江沪杭甬高速公路股份有限公司和镇洋发展进行重大资产重组,即由浙江沪杭甬向镇洋发展全体股东发行A股股票,通过换股方式吸收合并镇洋发展。公司A股股票、可转换公司债券以及可转换公司债券转股将于2025年8月20日开市时起开始停牌,预计停牌时间不超过10个交易日。本次交易的具体合作方案以双方进一步签署的交易文件...孔大,能帮忙看看说说这个镇洋发展不?

alongside - 为无为,事无事,味无味

赞同来自: happysam2018 、飞到太空喝啤酒

港股东风集团(0489.HK)私有化退市,子公司岚图汽车计划同步上市港股,收购方式为现金6.68+0.35股岚图汽车股份,当前价格5.97,周一恢复交易,可以关注起来了。这货竟然会私有化退市?大跌眼镜。。。

赞同来自: happysam2018 、dafengtongxue 、夏天的夏天 、狂奔的奶牛 、长沙君 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

nuaa404 - 记得1995年7月暑假,1.68买入金杯汽车(后改名一汽金杯,现在又改回)开启了我近20年的投资生涯。。。。 20年来,跟机构、媒体、管理层斗智斗勇,不容易啊;一句话的心得:中国市场,陷阱太多,只有小心才能前进(钱进)。

赞同来自: happysam2018 、何哲欢888 、franckC

京公网安备 11010802031449号

京公网安备 11010802031449号