Edge

Edge Chrome

Chrome Firefox

Firefox2025年把我自己历经十年的期权实战体验总结之后,理论方面的构架完成了,而实践所遵循的路径就变得简单而枯燥了。用现成的一句话就可以概括:计划你的交易,交易你的计划。所以2026年的这个实战帖子正文没有新的反思总结和感悟了。剩下的只有:复杂的事情简单做,简单的事情重复做,重复的事情用心做。

这几年很多人接受了这样的一个观点:选择比努力重要。因为在不同赛道里获得的成败得失可以截然相反。2025年老登股和小登股的极端差异表现更可以让这个观点深入人心。而在我看来,选择固然重要,努力也一样不可或缺。

因为我属于“期权玩家”,这里就以这个赛道为主题,展开说说个人观点。

对于从股市转战期权的投资者而言,这是一个重要的选择。大家试图追求的是:上涨能赚钱,下跌能赚钱,不涨不跌依然赚钱。可是就算选择了期权这个类别,没有努力恐怕也难以实现预期目标的。因为即使期权入门了,还要面对做买方还是卖方的进一步选择。如何判断准确走势让买方一本万利,如何控制仓位让卖方游刃有余。就事实而言,哪怕期权交易在内地已经有十年多历史了,买方和卖方的争论从来就没有停止过。更遗憾的是:不少投资者在一个特定时段栽了跟斗之后就主观放弃前一个思路,转换下一个思路,反复在买方和卖方之间摇摆,最后自己变得无所适从,循环选择变成了折磨自己。

期权策略也是一样:双卖吃亏了就做双买,随后又觉得双买损耗很大,又要做铁鹰策略,结果铁鹰限制了牛市收益又要更换策略。这边刚刚反思了吃贴水策略的艰难,那边又树起贴水大旗,要在牛市里驰骋。我们自己指点别人的时候经常会说“没有一个策略是能够完美适应全部的市场周期”。轮到自己,反而不自觉会认为可以给出前瞻市场的最佳策略。这里的逻辑BUG其实就在于“默认自己能够预判市场”。如果真的可以做到,还会参与论坛交流吗?最终我们应该认识到,期权策略无法包赚不赔,但可以调整应对。这就离不开持续学习和反思。

掌握了各种期权策略后大家都明白,如果股价走势符合策略要求就会盈利,反之容易亏损。那么策略到期如果亏损就非得止损认赔吗?我们有没有这样的经历,就是这个月亏损的仓单到了下个月失而复得反败为胜了?这是不是在告诉我们选择止损不一定是最佳应对方案吗?做几次移仓,当一个老赖,结果可能转危为安,这就是努力大于选择的诠释。

在论坛上对期权交易劝退的观点也很多,这应该对应的就是投资亏损后的告诫。可是很少有网友针对亏损给出分析。到底是判断方向出错还是追涨杀跌模式有问题?是不断加大仓位导致失控,又或者是贪婪到试图赚取最后一分钱结果得而复失。很多原因并非是做期权交易造成的吧?当我们觉得某件事情不靠谱的时候,是否想过不靠谱的其实是自己的努力还不够,没能吃透某种内涵和本质呢?论坛上做期权的帖子也不少,可是有一些帖子有头无尾,不了了之。无论如何,哪怕是失败了止损了,做一点分析回顾不就等于交了学费拿到经验了吗?连这个有始有终都做不好,换下一个赛道一定就可以脱胎换骨吗?

小时候我们学习过,失败是成功之母,因而在某个领域失败后最值得去努力改造提升自己而不是选择放弃。放弃很容易,却会导致我们又回到股民的以做多盈利的模式,万一今后又要面对牛短熊长该怎么办?就比如25年Q4有多位网友私信告诉我,自己觉得可转债进入了风险区,希望在今年学习期权规避风险。无论是劝退还是转进,都完全有合理性,但对比起来看,怎么有一种周期轮回的感觉呢?

通过上述案例展示,我个人觉得,如果一个投资者始终处于“选择”阶段,稳定不下来,那么能有多少岁月经得起蹉跎?其实,条条大路通罗马,选择一条适合自己的,努力坚持走下去才更有意义。

当然,对于一个以投机套利为盈利策略的交易者来讲,本身就是在不断寻找市场定价错误的机会,那就不属于上述切磋的对象了。但是,这个投机群体其实有一个明显特征:静若处子动若脱兔,一击而中一击而退都可以果断处置。这种杀伐果断的执行力没有市场历练是做不到的。他们跳跃性的选择你可以看到,他们背后的努力你却容易忽视。

投资领域的选择固然重要,投资心理建设,技巧掌握,风险控制,市场判断和应变也很重要。没有努力,只有选择远远不够!

欢迎你,各位看官网友,让我们一起在这个帖子里把自我努力和进步延续下去!

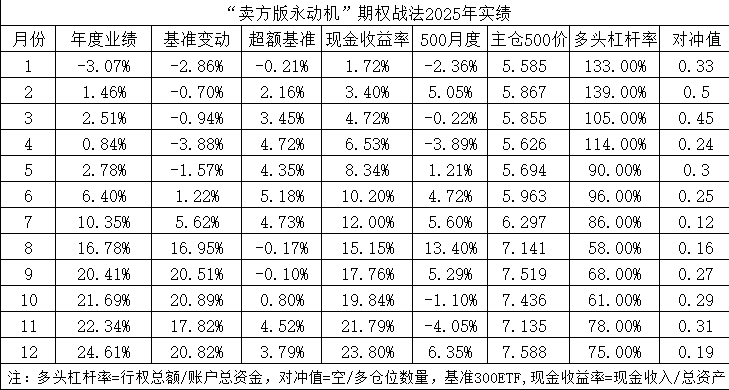

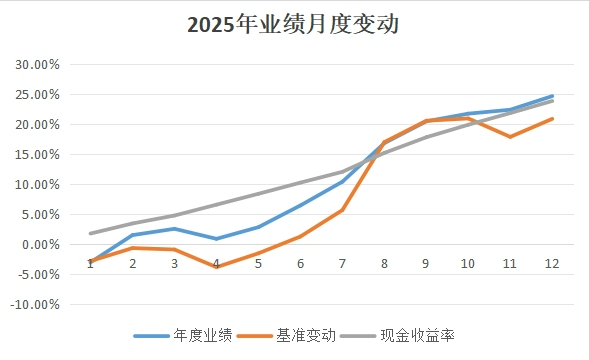

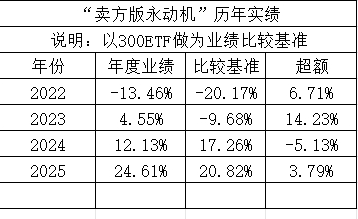

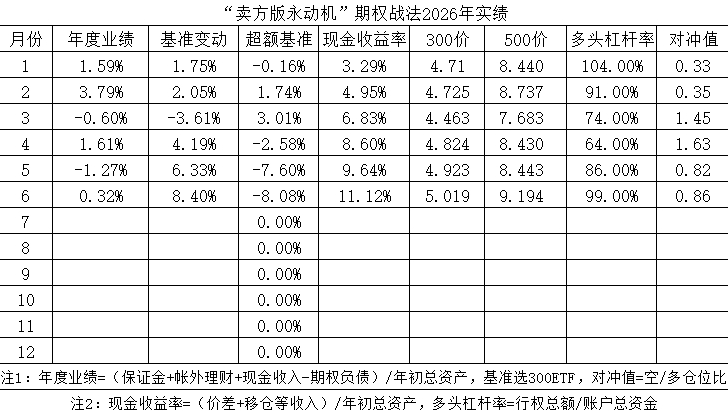

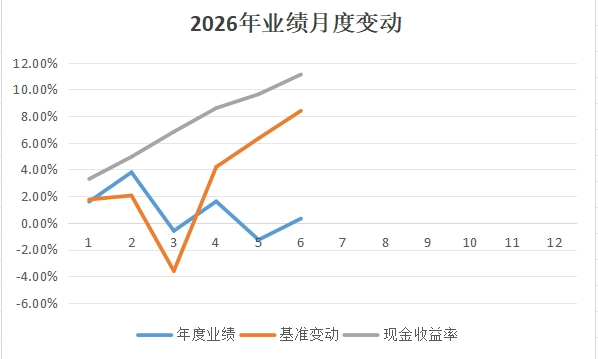

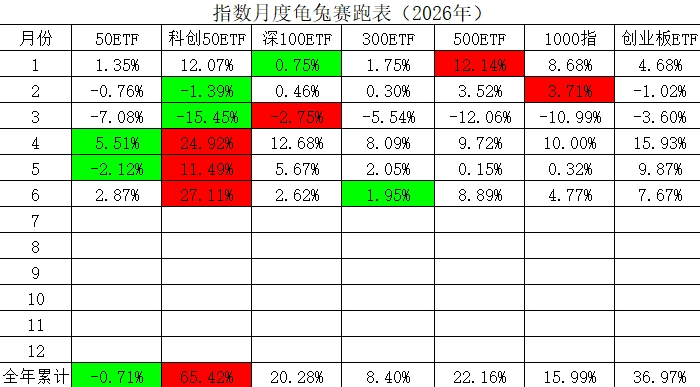

附录:2025年度业绩月报表

赞同来自: 鸩羽千夜 、不虚不实 、清香蝴蝶兰 、金稻穗 、银弹更多 »

股价已经在9.2元了,当月9000P的价格居然能维持在0.18元左右(相当于8.82元)。指数持续大涨,认沽合约抗跌,远月更甚。这就造成多头无法顺利获利平仓,而对冲的空头却在跟随股价上行加剧浮亏。所以尽管上半年我的现金流交易非常满意,组合策略整体表现却迟迟难以达到预期结果。

当然,以上述价格而言,对于早期持仓体验不佳,却给新开仓的多头保留了非常厚的安全边际。因此,任何一个价格可以在不同视角下有不同的感受。

根据统计,上半年上涨个股1760只,占比31.83%,下跌家数3766只,占比68.1%。全市场平均算术涨幅8.05%,中位数涨幅-15.01%。妥妥的熊市股票和牛市指数。

对于上半年的操作感受,前几天已经做了总结。对于股民而言存在选股的问题,对于我自己来讲,是一个风险偏好的问题。近乎中性的仓位已经是不求上进的表现了,下半年能不能在上证50上扳回来一局是关键。这已经是我唯一敢于保持多头底仓的标的了。

指数间分化如此剧烈,那么均值回归这个永恒的逻辑应该会起作用。无论是2024年熊市,还是2026年牛市,我相信资金是聪明的,并且是会流动的。

这2天买了MO的call,准备收割卖call的,等到了波段高点,回头再收割卖put的。做趋势只要看准,波动率正常震荡,单腿买权太舒服。买权仓位舒服,心理按摩舒服,心态舒服,总之就是舒服

赞同来自: 总是人生Guang 、blank赵 、bjs0800 、不虚不实 、我想吃蛇羹 、更多 »

50ETF(510050)基金份额变动

2026-06-29 630066.68

2026-06-26 638796.68

300ETF(510300)基金份额变动

2026-06-29 1993638.77

2026-06-26 2080038.77

500ETF(510500)基金份额变动

2026-06-29 413936.86

2026-06-26 417656.86

科创50ETF(588000)基金份额变动

2026-06-29 2980466.82

2026-06-26 3088166.82

创业板ETF(159915)基金份额变动

2026-06-29 1,095,945.49

2026-06-26 1,102,945.49

点评:都已经来到法定披露日了,场内份额继续大肆减持,尤其是300和科创50。那么场内买家是谁,卖家是谁就一目了然了。杠杆资金托起了科技股,未来还要承接IPO的上市。其它资金需要拆东墙补西墙,难怪50涨多了导致300涨少了,微盘股反弹了就必须分散500和1000的资金。难得的一次修复市场信心的上涨,资金面还是明显不足。因此昨天依旧是下跌家数多就不奇怪了。昨天还有一条新闻很有意思,韩国股市昨天外资减持创历史新纪录,散户真的把机构清洗出去了。

yiyi8484 - 小女子经济要独立

赞同来自: 川军团龙文章 、坚心 、kolanta 、鸩羽千夜

街头的变迁你说的都没错,我只是觉得,时间还没到。

在我们身边街头,最瞩目的大概就是餐饮小店的周期性变迁了。记忆中有过:香辣蟹,土家老婆饼,鸡公煲,兰州牛肉面,黄焖鸡米饭等等。很多品牌曾经轰动一时,但几年过后就烟消云散不知所终了。反而是小面馆,锅贴店或者包子铺可以长期生存在我们身边。

那些风靡一时的消费新品在风口上是可以赚取“第一桶金”的。然而可悲的是,一旦试图扩大规模,搞成遍地开花加盟连锁,最后往往走向了衰败和没落。

用我们现在的常识...

散户不需要太领先,跟随市场的节奏就行了!

任正非好像有句名言:领先一步是先进,领先两步是先驱,领先三步是先烈!

赞同来自: KevinLe 、随机天空 、东北永吉 、gxyc 、有木石心 、更多 »

在我们身边街头,最瞩目的大概就是餐饮小店的周期性变迁了。记忆中有过:香辣蟹,土家老婆饼,鸡公煲,兰州牛肉面,黄焖鸡米饭等等。很多品牌曾经轰动一时,但几年过后就烟消云散不知所终了。反而是小面馆,锅贴店或者包子铺可以长期生存在我们身边。

那些风靡一时的消费新品在风口上是可以赚取“第一桶金”的。然而可悲的是,一旦试图扩大规模,搞成遍地开花加盟连锁,最后往往走向了衰败和没落。

用我们现在的常识判断内在原因其实一点都不复杂。消费者的需求不稳定而且经常“喜新厌旧”,因此风靡一时可以,长盛不衰很难。最可怕的是国产特质:一哄而起,产能过剩,最后谁都无法活得久!

如果我们用上一些经济术语可能就会有另外一种感受了。

消费新品=需求蓝海,规模扩张=资本开支,惨淡经营=产能过剩,品牌陨落=资不抵债。

呵呵,我说的是街头餐饮变迁,其实指向的是经济发展过程里始终不变的内在规律!

当地产商“永远会大”预测未来国民收入倍增,必然会有住房改善的内在需求,因此加大资本开支拿地就顺理成章。只要项目收益率高于融资成本,发债券融资也可以。所以,无论未来这些房子是否卖得出去,资本开支反而会率先拉动需求创造真实的GDP。等到房子造好了卖不出去,这些前期的资本投入项目融资会瞬间变成巨大的财务黑洞。

现在的AI投资者看到的真实业绩其实就是地产商买地造房子拉动的真实需求,但还没有转化为最终端的消费需求(房奴接盘)。如果有大量终端使用者愿意用未来的收入接盘消费,那么就形成资本运作闭环了。而一旦消费者没有给出预期的追捧,或者在这个热潮中迅速形成产能过剩,那么受损最大的是谁呢?恰恰是产能提供者。(共享单车里有一个OFO小黄车大家还记得否?)

问题是,AI提高了市场生产率一定对应减少人工支出,那么活生生的人本身没有收入和消费欲望的提高,这些生产率的提高有多大用处呢?

所有参与者都会觉得“这次不一样”,那么看看街边这些真实案例,给自己加一份“小心”总是必要的吧。

赞同来自: KevinLe 、总是人生Guang 、坚心 、鹏0818 、bjs0800更多 »

先看最新的新闻报道

美股连跌的“核心逻辑”:“最大权重”Mag 7陨落

龙玥 06-27 09:18

Mag 7本周重挫6%,并拖累纳指跌约4%。同时,Mag 7本月市值蒸发约3万亿美元,相关ETF6月跌13%,创史上最差月度表现。AI投入高企但回报不明,叠加芯片、算力等“AI受益方”板块崛起,Mag 7领导地位承压。分析称这更像拥挤头寸出清,非全面去风险,但波动料将持续。

曾经最拥挤的多头交易,正在成为拖垮美股的大包袱。

Mag 7本月集体失速,七只股票单周跌幅均在3%至8%之间,纳斯达克指数当周下跌约4%。与此同时,道指和罗素2000小盘股指数却双双跑赢。这是纳斯达克指数相对于小盘股自2024年7月以来表现最差的一周。

这一分化背后,逻辑直接:Mag 7占标普500总市值逾30%。当指数中超过30%的市值单周下跌逾5%,其余成分股根本无力弥补。这就是为什么,即便11个主要行业板块中有8个当周收涨,大盘指数依然下行。

原文链接:https://wallstreetcn.com/articles/3775664

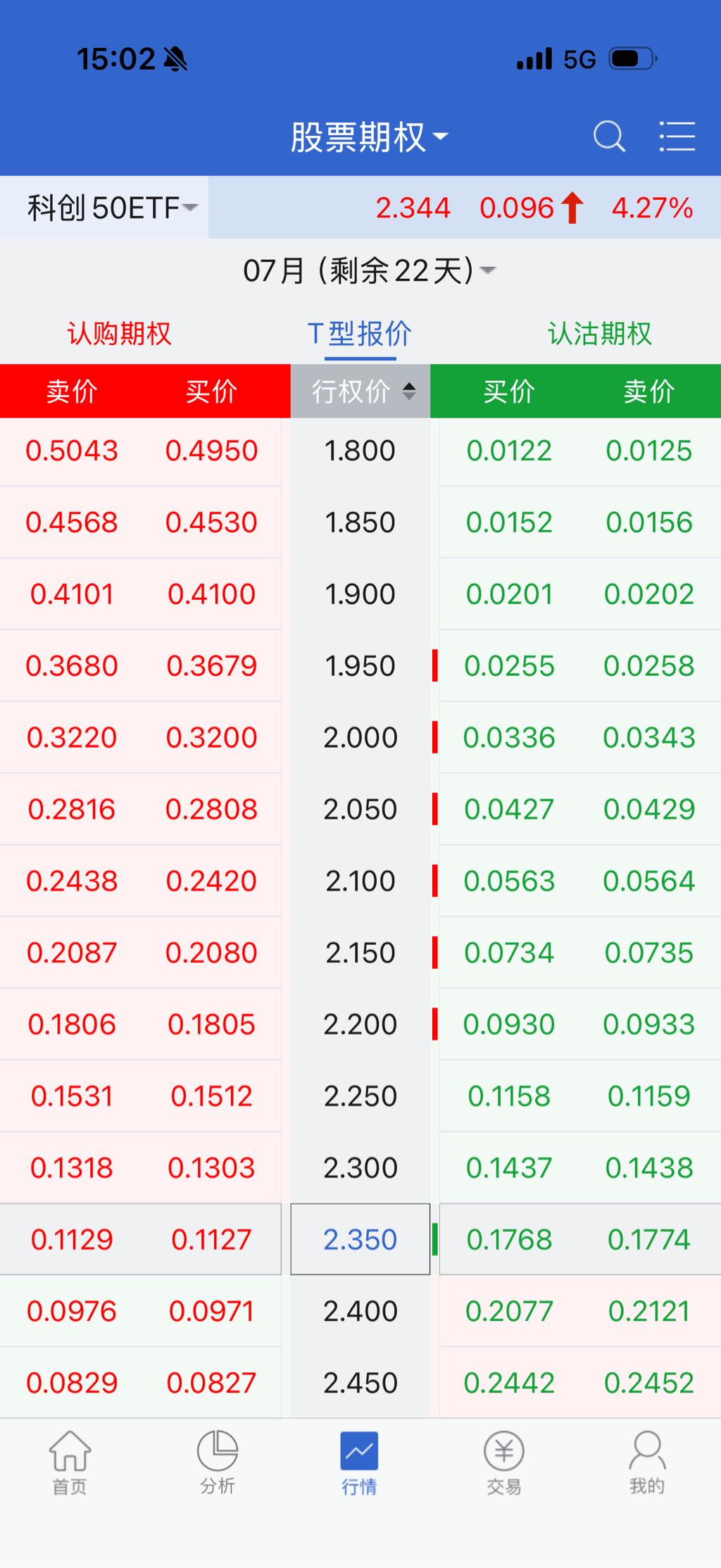

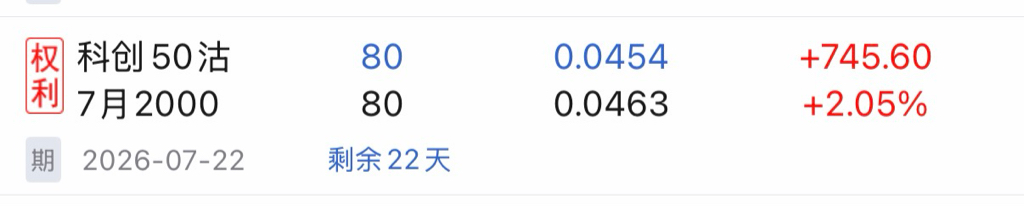

点评:从报道中可以看到,美股的抱团如出一辙,或者说我们自己在“邯郸学步”。因此一旦这样极致分化遭遇反噬,会出现指数滞涨而个股轮动切换的新局面。而这样的切换又并非熊市来临,毕竟科技股还有“炫目”的市梦率需要验证。在这样的市场环境下,期权“双卖”策略将成为最佳的应对方案。(提醒诸君注意,我自己采取的卖方版永动机就是类似双卖,但也是花费小额资金买入废纸期权保护的,和大家理解的卖跨有一定区别)

赞同来自: 鸩羽千夜

我一般用的当月或次月合约,建仓时合约行权价距离ETF价格10%,我的目的一是为了减少波动,比如无论ETF上涨还是下跌,期权都对冲40-50%的波动;二是对于急跌行情,认沽提供保底。如果按照您说的,假如初始ETF价格是2,买认沽P1.8,卖认购C2.2,因为期权是当月或次月合约,很少出现合约价值变为0的情况(这个可以根据IV大概计算期权存续期内ETF涨跌范围)。假如ETF上涨,比如2.15,此时认...我的建议是,买权本来就是保底。股价上涨后试图提高保本点没有意义,增加支出,不如减仓多头做仓位管理。卖购被套限制盈利空间,可以通过移仓调节,但是股价波动如果判断不好,劳而无功。所以反复频繁移仓如果还涉及增加支出,其实得不偿失的。

以前很多网友做双卖也是跟随股价波动频繁移仓,效果未必好。

没有完美方案的。因为股价时刻在波动。

手机看文档不方便,先这里回复一下,看看能否找到共识。领口策略就是用虚值买沽保护本金+虚值卖购增强收益。这样的话,不会发生同时移仓问题。要么买沽归零,要么卖购归零,然后再重复执行。如果股价上涨,卖购被套,那么就可以完成备兑,下月重构。或者卖购向上向后移仓,还是可以备兑下月。如果股价下跌,卖购归零。买沽可能也归零,或者大跌成为实值,也可以行权的。我一般用的当月或次月合约,建仓时合约行权价距离ETF价格10%,我的目的一是为了减少波动,比如无论ETF上涨还是下跌,期权都对冲40-50%的波动;二是对于急跌行情,认沽提供保底。

如果按照您说的,假如初始ETF价格是2,买认沽P1.8,卖认购C2.2,因为期权是当月或次月合约,很少出现合约价值变为0的情况(这个可以根据IV大概计算期权存续期内ETF涨跌范围)。

假如ETF上涨,比如2.15,此时认沽行权价距离ETF价格16.28%,Delta极小,已经不具备下跌保护的功能了,所以必须右移。而认购距离ETF价格2.33%,快要锁死上行盈利空间了,所以也要右移。按照10%的间距,买P1.95,卖C2.35。

现在的问题是,我怎么控制移仓的频率,或者说用什么指标来触发。

我不太擅长数学计算,我不知道有没有公式支撑这个策略。后面我机会降低频率,因为我是中长线选手,这样单纯更符合我的性格。

@建淞 建淞老师,请教一下领口策略的移仓问题:我目前是主动右移,被动左移,目的是为了打开上行空间,提高下行保底,同时有一个更大的Gamma。我想把期权对冲比例控制到40-50%,但看最近一个月的数据,科创50ETF盈利,但期权对冲比例飙到60%了。另外,移仓频率也有点高。认沽和认购行权价距离ETF价格大概10%。我把交易记录放到腾讯文档了,您受累看一下,万分感谢。https://docs.qq....手机看文档不方便,先这里回复一下,看看能否找到共识。领口策略就是用虚值买沽保护本金+虚值卖购增强收益。这样的话,不会发生同时移仓问题。要么买沽归零,要么卖购归零,然后再重复执行。

如果股价上涨,卖购被套,那么就可以完成备兑,下月重构。或者卖购向上向后移仓,还是可以备兑下月。

如果股价下跌,卖购归零。买沽可能也归零,或者大跌成为实值,也可以行权的。

赞同来自: KevinLe

我目前是主动右移,被动左移,目的是为了打开上行空间,提高下行保底,同时有一个更大的Gamma。

我想把期权对冲比例控制到40-50%,但看最近一个月的数据,科创50ETF盈利,但期权对冲比例飙到60%了。另外,移仓频率也有点高。

认沽和认购行权价距离ETF价格大概10%。我把交易记录放到腾讯文档了,您受累看一下,万分感谢。

https://docs.qq.com/sheet/DSUpTTmdLcmJmbEt2

赞同来自: tingxiangke 、KevinLe

今年我把这句话优化了,改成打不过就卖跨!这是我今年在创上的实盘体会!过去老话讲:学好数理化,走遍天下都不怕。

俗话说的好,投降输一半!千万不要单边死磕!

卖跨当月总能赢一腿,另一腿下月继续转卖跨!

下月也总能赢一腿,另一腿下下月继续转卖跨!

就我们大A这尿性,不出三个月都能赢回来!

现在可以引申为:学好期权化,牛熊都不怕!

yiyi8484 - 小女子经济要独立

赞同来自: jsbw 、tinayf 、zsy343 、KevinLe 、bjs0800 、更多 »

打不过就加入,这话虽然经常被用来调侃,实际上也可以成为资产配置的理由之一。和价值投资类比完全不存在高尚和卑微的差异。赚钱才是硬道理!今年我把这句话优化了,改成打不过就卖跨!这是我今年在创上的实盘体会!

选择高位参与科创板,可以用买购,损失可控。也可以选牛沽,一样风险可控。那么总比抱怨老登跌跌不休束手无策要好许多。

打不过就加入,并不需要做完全的推倒重来,实际就是分散投资的一部分。

去年中,我也摆脱过高估值的困扰,做过一轮科创板,从1元做到1.4元。上个月又做空过科...

俗话说的好,投降输一半!千万不要单边死磕!

卖跨当月总能赢一腿,另一腿下月继续转卖跨!

下月也总能赢一腿,另一腿下下月继续转卖跨!

就我们大A这尿性,不出三个月都能赢回来!

赞同来自: 江万福 、KevinLe 、即将成为大师 、云海拾贝 、鸩羽千夜 、 、 、 、更多 »

楼主有点小误解,根据波动率算开仓量只是打个比方,实际开仓肯定是看名义市值的,打不过就加入,这话虽然经常被用来调侃,实际上也可以成为资产配置的理由之一。和价值投资类比完全不存在高尚和卑微的差异。赚钱才是硬道理!

现在的科创波这么高,少量的卖几张沽吃溢价,因为仓位很低,只有几张,不用去考虑高隐波背后蕴含的风险,就算跌成0也不心疼,所以操作没有任何心理负担,买卖都很随心,反倒是赚了些生活费,挺好的。反正科技要崩的话,大家一起崩

选择高位参与科创板,可以用买购,损失可控。也可以选牛沽,一样风险可控。那么总比抱怨老登跌跌不休束手无策要好许多。

打不过就加入,并不需要做完全的推倒重来,实际就是分散投资的一部分。

去年中,我也摆脱过高估值的困扰,做过一轮科创板,从1元做到1.4元。上个月又做空过科创板。做多并不卑微,做空也坦然大方。

只要严格按照牛沽或者熊购组合策略去博弈方向性收益,不需要有任何心理负担的。

今天我会加盟科创空头群:)

京公网安备 11010802031449号

京公网安备 11010802031449号