Edge

Edge Chrome

Chrome Firefox

Firefox首先,日历对价不仅仅是中性,也能组合为看多对角,看空对角,但是中性最好用,组合后delta尽量接近0。

最好用,当然只是针对个人,其他人可能觉得双卖好,铁鹰好,牛熊牛购,领口,备兑之类好,这些个人策略不用,喜好不同,所以因人而异很正常,这点是不争辩的。

至于为什么觉得这个策略好,是因为觉得对角策略能普适至少80%以上的行情。除了急涨急跌这两种不多见的情况。其他如慢牛,慢熊,无序震荡都能很好适应。而其他策略往往需要较好的预判,而大部分人都没有这能力,所以说中性策略反而挺合适的。

对角也分认沽组合和认购组合,因为目前股指贴水居多,所以一般来说,同价位同收益的认沽组合会比认购组合占用保证金略少,这样资金利用率能稍微高一点点。认沽或认购的中性组合可能是虚虚配,虚平配,虚实配,平实配,实实配,并没有定数。喜欢虚虚配仅仅是因为虚值合约一般滑点小,且占用保证金也少,这样资金使用率又能再提高一点点。

风险与收益,做的是股指期权,没有任何组合保证金,又因为卖近月,买远月,且远月必须比近月贵这铁律的存在下(个人开仓癖好),风险可谓极低,哪怕最极端情况,指数一月翻倍或打对折,中性对角策略本金损失也不会超10%。在70-80%仓位情况下,收益至少等于所做品种的波动率。所以越高波的品种收益相对越高。(这里的收益计算为,开仓后组合的盈利(盘中或双平都可以)÷最初本金。如100W本金,一年后赚了20W,收益率就是20%,不管开什么合约组合,中途占多少保证金,名义delta多大。)最后需要注意的是,在高仓位情况下,会出现当日组合盈利但盘后结算保证金不足的情况,且非常常见。这时一般双平一组来释放保证金。

杠杆如何,一般来说,即使满仓,遇到极端行情,且不会调仓,杠杆也很难超过1,不是上了1倍杠杆,而是名义delta值不超过本金。非常安全。

如何盈利,赚的是什么钱。这里可以很明确的说,中性对角既然近远月对冲了delta和gamma,那赚的当然就只剩下theta的钱了,不赚delta,gamma钱,升波时会赚vega钱,但降波vega也就亏回去。

如何保持中性,一般开仓会尽量把delta配平=0,指数波动时,虽然近远月会对冲,但必然也会偏离,但偏离超过容忍度时,最简单的方法可以近月上下调仓来配平。

到期如何处理,如果是当月次月组合,那双平后重新双开下月-下下月组合好了;如果是当月-远季月组合,那当月到期前一键后移就好了,远季月不管。

一些容易误解的概念,因为对角日历,也可以叫对角牛沽或对角牛购,容易让人觉得这是个看多或看空组合。而真实情况是,对角日历(沽组合)--对角牛沽,它既可能是看多组合,也可能是看空组合,也可能是看中性组合。对角牛购同理。只是这里介绍的是其中的看中性组合。如果看好指数,做个看多组合也可以。

而中性对角组合既然为中性,所以就不预判行情。不存在这两年指数上涨才收益高这种靠行情吃饭的情况。如果接下来两年又震荡回落,相信中性对价一样稳稳慢爬坡。同样的如果有预判的高手,完全可以直接裸多裸空,或者做看多(看空)对角。

最后想说,以上仅仅是分享概念,想法和解释部分人对策略的疑惑之类的,并且这也算是个小众策略,但也不少人默默用着。最后---上面的字并不构成投资投机建议,怀疑者请勿尝试开仓,大家看着图个乐就好。

赞同来自: 我心飞扬33 、阿彪12345678

同学,有点刻舟求剑了。诚然7-8月份,指数单边上涨,策略肯定要不停调整的。当时我的股指对角收益也不好,实际收益估算月不足2%,7-8-9月实盘还不错是因为7-8月做了多晶硅对角高盈利贡献的,你可以看看7月中多晶硅大涨后,到现在一直都是横盘的,而9月开始轮到股指开始横盘。非常感谢老师的指导

这个策略最肥美的位置在单边大涨后横盘刚开始降波时,一般持续1-2个月。这段时间收益相对较好。2个月后,波已经降回去后,低波期就又...

我能理解通过多品种组合以后平滑收益的效果。而我主要想看看单品种被动策略大概会是什么样的收益状况。

策略的逻辑比较清楚,delta基本不吃,主要吃theta,那么在波动的过程中,是否要调仓,按照什么规则调,是个问题。就如同面对10月这一期,etf跌了5%而不调仓,那么7、8月单边又是为什么去调仓?如果是根据主观判断指数会大涨,那就是另一个问题了。我更希望建立好规则然后去机械地执行,避免主观干涉

就我当前的回测来看,如果中间不调仓,今年收益是下面这样的,标的510500,一组收益是1月100,2月194,3月-159,4月639,5月182,6月-236,7月-7,8月-103,9月347,10月还没走完,不算了,一共957

不知道别人怎么看,反正我觉得还行,主要是4月8号血亏要扛住,回撤惊人,有点像是楼上有同学说的,千日砍柴一日烧

如果跟其他品种组合,平滑一些,确实比较舒服

指数波动不大时,这个策略明明白白稳稳的赚。指数大幅波动时,如果不调整delta,极有可能亏损,但亏损有限。如果调整delta,又可能两面挨打。我正在模拟定投一个类似双卖的日历策略,看是否能减少波动。脑洞大开一下:任何投资策略都存在这个问题,如:股票,期货,期权。后两个还有合约到期时间的问题(增加交易频率),这是交易的艺术部分。

大小愚头 - 最爱慢熊--远离铁鹰

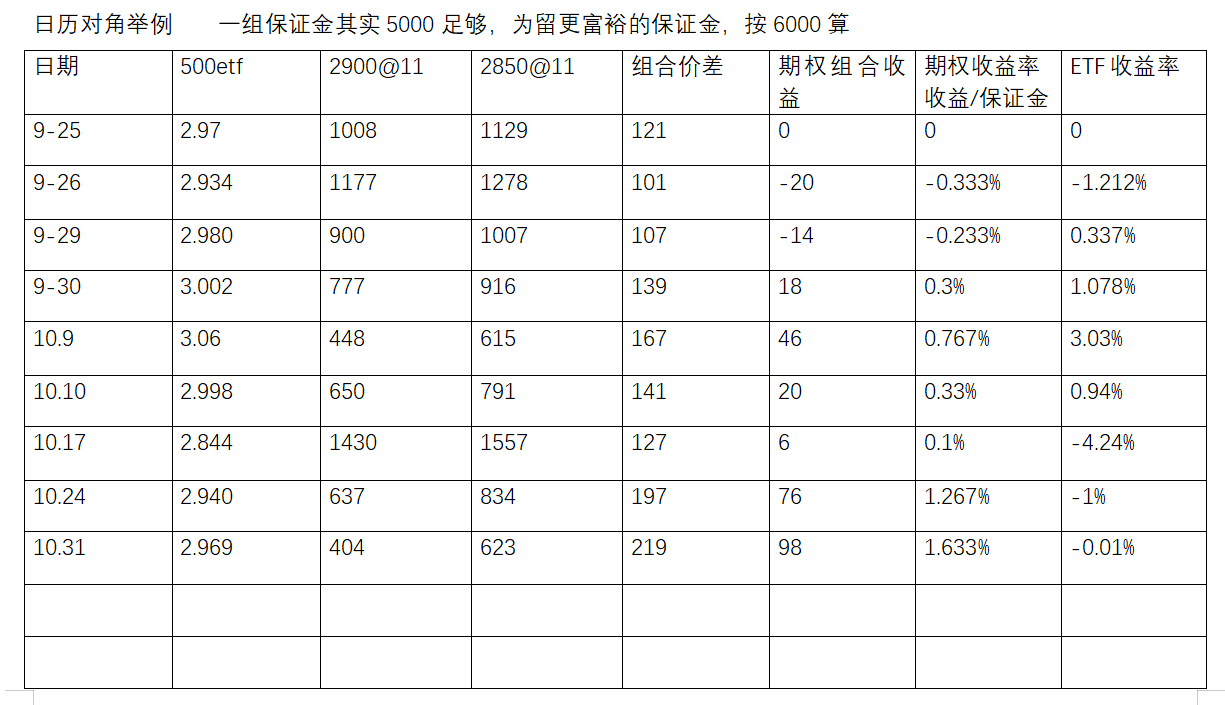

参考楼主老师这个组合,在9月30日159922价格3.002,卖沽11月2900/买沽12月2850,期间159922一度跌到2.844,跌幅5%+,然后不调整持仓,一直等到上周,收益不错同学,有点刻舟求剑了。诚然7-8月份,指数单边上涨,策略肯定要不停调整的。当时我的股指对角收益也不好,实际收益估算月不足2%,7-8-9月实盘还不错是因为7-8月做了多晶硅对角高盈利贡献的,你可以看看7月中多晶硅大涨后,到现在一直都是横盘的,而9月开始轮到股指开始横盘。

按照这个思路,我手算了一下前几期

8月21日510500价格6.786,卖沽9月6500/买沽12月6250,一直持有9月18日,亏损103;期间9月4日达到收益最大值459,但是后面持续大涨,最后价格7.29...

这个策略最肥美的位置在单边大涨后横盘刚开始降波时,一般持续1-2个月。这段时间收益相对较好。2个月后,波已经降回去后,低波期就又变回鸡肋的平淡收益。所以我收益在上年10月高,11-12月低,今年4月高,5月就低了,6月甚至亏了。

现在指数又是横盘2个月了,波也降回去,如果后面还是横盘,要降低盈利预期。或者某个商品来个大行情,还能轮动一下。否则就是低收益磨日子时间。

蓝天还是白云

- 减少回撤,增加阿尔法。

- 减少回撤,增加阿尔法。

参考楼主老师这个组合,在9月30日159922价格3.002,卖沽11月2900/买沽12月2850,期间159922一度跌到2.844,跌幅5%+,然后不调整持仓,一直等到上周,收益不错按照这个思路,我手算了一下前几期8月21日510500价格6.786,卖沽9月6500/买沽12月6250,一直持有9月18日,亏损103;期间9月4日达到收益最大值459,但是后面持续大涨,最后价格7.292...指数波动不大时,这个策略明明白白稳稳的赚。指数大幅波动时,如果不调整delta,极有可能亏损,但亏损有限。如果调整delta,又可能两面挨打。我正在模拟定投一个类似双卖的日历策略,看是否能减少波动。

赞同来自: 我心飞扬33 、阿彪12345678

一个月过去了,统计下当时对角的收益率。参考楼主老师这个组合,在9月30日159922价格3.002,卖沽11月2900/买沽12月2850,期间159922一度跌到2.844,跌幅5%+,然后不调整持仓,一直等到上周,收益不错

10月总体是降波行情,925的波动率约26.6,今天收盘约20.7,降波很多,在vega较大亏损下,theta日积月累的利润依旧战胜降波。当然最终收益略低于预期。但中间净值波动很小,最终模拟收益为1.633%。所以对角躺平就算了。

实盘10月收益为2.6%附近。

表格里面应该是2850@12,打错了。

按照这个思路,我手算了一下前几期

8月21日510500价格6.786,卖沽9月6500/买沽12月6250,一直持有9月18日,亏损103;期间9月4日达到收益最大值459,但是后面持续大涨,最后价格7.292,涨幅7.4%,导致亏损

7月17日510500价格6.146,卖沽8月5750/买沽9月5500,持有到8月21日,亏损7;期间指数一路上涨,涨幅10%

6月19日510500价格5.718,卖沽7月5500/买沽9月5250,持有到7月17日,亏损236;期间指数一路上涨,涨幅7.5%

也就是说标的大涨的时候,这个策略会亏钱,但是我从老师的净值里看不到这种回撤

暴跌的时候一样很惨

3月20日510500价格6.06,卖沽4月5750/买沽6月5500,持有到4月17日,亏损159;期间在4月8日一度亏损到了832

我怎么感觉这个策略没那么简单,这种死拿着肯定是不行的,但是要调仓的话,就有点艺术了,比如上面说的9月30号开仓,要是等到10月17号止损了重新开,可能就两边挨打了

还请指教

我发现我持仓的卖沽保证金一直都在涨,而新开仓的则低很多,比如我上周开仓的创业板ETF11月3100卖沽当时保证金是3千多,现在我持仓的保证金是4721,同时再开仓保证金是3934,软件是国投汇点,请问各位集友是类似的情况吗?帮忙分析一下原因,感谢持仓按结算价,开仓按现价吧?

蓝天还是白云

- 减少回撤,增加阿尔法。

赞同来自: 阿彪12345678

这个没具体标准吧,每人偏好,或者每个软件字母大小都不一样,哪怕同样的通达信,官网版和券商版的,其字母数值都不一样的。纯中性,和微微偏正0.1~0.2或负0.1~负0.2,其实没啥本质区别。模糊的正确就可以了。另,可能大家都觉得调仓很频繁,其实我个人觉得应该不算多,每月手续费占净值一直是千2-千3之间徘徊,里面还有一部分是非对角的短线波动率交易。手续费和盈亏比大致在1:15附近。其实不用过于在乎中性吧,根据大盘位置总delta略微偏正或篇负,可能还有多些收益。

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: 阿彪12345678

请问老师:开仓时DELTA正多少你把软件偏差矫正,0.1?这个没具体标准吧,每人偏好,或者每个软件字母大小都不一样,哪怕同样的通达信,官网版和券商版的,其字母数值都不一样的。纯中性,和微微偏正0.1~0.2或负0.1~负0.2,其实没啥本质区别。模糊的正确就可以了。

另,可能大家都觉得调仓很频繁,其实我个人觉得应该不算多,每月手续费占净值一直是千2-千3之间徘徊,里面还有一部分是非对角的短线波动率交易。手续费和盈亏比大致在1:15附近。

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: 阿彪12345678

请问各位:需要调整吗?(到了调整的阈值了吗?),怎么调整?(可能的调整方法),谢谢如果是我,在保证金如果比较宽裕的情况下可能会考虑把7000p@12改成7000p@11+7100p@11.

10.31 收盘 ,价差之后366.4,你咋计算的价差306?7000的价格我眼花看错了,尴尬。

MO 7100 12月 -1 135.8

MO 7000 12月 -1 107.8

MO 7000 3月 1 345.6

MO 6800 3月 1 264.4

10.31 收盘 ,价差之后366.4,你咋计算的价差306?MO 7100 12月 -1 135.8MO 7000 12月 -1 107.8 MO 7000 3月 1 345.6 MO 6800 3月 1 264.4浮亏102点

1,感觉你开仓时,远月选的太高了,选2个都是6800已经足够对冲了(软件远月沽合约delta显示会比实际偏小),你组合开仓时应该是个小空头组合,指数上涨略吃亏。2,周五收盘12合约相对24号时略升波0.2%。而3月合约略降波0.4%,这里吃了波动率的亏。请问老师:开仓时DELTA正多少你把软件偏差矫正,0.1?

楼主,我自己建了一个模拟组合,从10.24到昨天,发现一直是亏的。组合中性是没问题的。请问一下问题出在哪里?10.31 收盘 ,价差之后366.4,你咋计算的价差306?

10.24 上午9:45左右开仓 , 开仓价差379

MO 7100 12月 -1 203

MO 7000 12月 -1 168

MO 7000 3月 1 420

MO 6800 3月 1 330

10.31 收盘 ,价差之后306了

del...

MO 7100 12月 -1 135.8

MO 7000 12月 -1 107.8

MO 7000 3月 1 345.6

MO 6800 3月 1 264.4

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: oliversea

楼主,我自己建了一个模拟组合,从10.24到昨天,发现一直是亏的。组合中性是没问题的。请问一下问题出在哪里?1,感觉你开仓时,远月选的太高了,选2个都是6800已经足够对冲了(软件远月沽合约delta显示会比实际偏小),你组合开仓时应该是个小空头组合,指数上涨略吃亏。

10.24 上午9:45左右开仓 , 开仓价差379

MO 7100 12月 -1 203

MO 7000 12月 -1 168

MO 7000 3月 1 420

MO 6800 3月 1 330

10.31 收盘 ,价差之后306了

del...

2,周五收盘12合约相对24号时略升波0.2%。而3月合约略降波0.4%,这里吃了波动率的亏。

大小愚头 - 最爱慢熊--远离铁鹰

比如10-17的净值跌到2.85的时候收益几乎归零,假如最近净值没起来估计收益会差不少吧假设昨日159922的净值是比真实净值低0.1,收在2.869.那个可以根据目前已知合约3000@11+2950@12估算两者价差约在175附近,利润仍然有50块左右,月0.8%的收益,而etf可是跌了3.4%。如果两者选一,我选择只赚0.8%,让指数多跌点,这样能跑赢指数更多。

赞同来自: 阿彪12345678

10.24 上午9:45左右开仓 , 开仓价差379

MO 7100 12月 -1 203

MO 7000 12月 -1 168

MO 7000 3月 1 420

MO 6800 3月 1 330

10.31 收盘 ,价差之后306了

delta一直维持在-0.1-0.1左右,没有调仓。

10.24 - 10.31 隐波也基本变化不大。

请不吝赐教。

交易-新建交易,添加标的/添加期权买方在上,卖方在下,可左右拖动更改行权价,也可以修改合约数量调整希腊参数左侧是一些通用期权策略,点击之后自动添加策略腿数保存交易之后开始计算策略收益右上角有个“联系我们”,可以进网站交流群,具体使用问题可以在群里咨询。目前这个网站是免费的,部分功能受积分限制,而积分只能通过邀请获取。今年下半年才上线,目前也是大家都在群里提建议的阶段。另外也没有邀请码,不能给你积分

交易-新建交易,添加标的/添加期权买方在上,卖方在下,可左右拖动更改行权价,也可以修改合约数量调整希腊参数左侧是一些通用期权策略,点击之后自动添加策略腿数保存交易之后开始计算策略收益右上角有个“联系我们”,可以进网站交流群,具体使用问题可以在群里咨询。目前这个网站是免费的,部分功能受积分限制,而积分只能通过邀请获取。今年下半年才上线,目前也是大家都在群里提建议的阶段。不登录/注册,用不了,我习惯先试用,哪怕三天五天试用,后注册

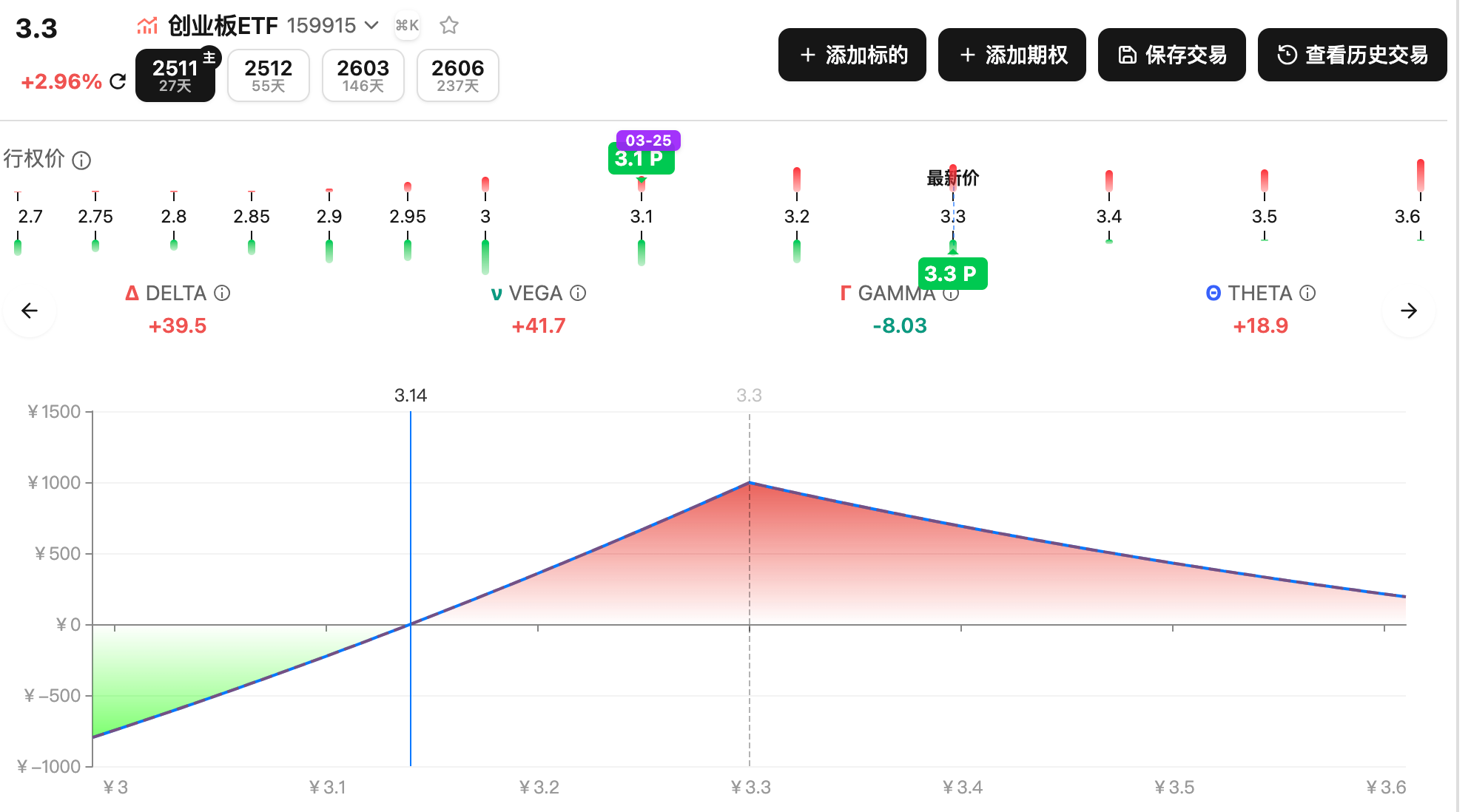

借楼主宝贴分享一个期权工具网站:OpenVlab,网址:https://www.openvlab.cn/register?invite=c60c1fb569e30809215833c16d68573a,主要是做波动率可视化,也可做期权策略模拟。你这个策略怎样构建?

网址中的邀请码是为了拿到积分,解锁高级功能,比如策略腿数限制,如果楼主或大家对这个有疑虑,我会想办法删除。

以下是我构建的对角价差策略,主要用于实践学习

大小愚头 - 最爱慢熊--远离铁鹰

借楼主宝贴分享一个期权工具网站:OpenVlab,网址:https://www.openvlab.cn/register?invite=c60c1fb569e30809215833c16d68573a,主要是做波动率可视化,也可做期权策略模拟。这网站我也在用,确实很好。

网址中的邀请码是为了拿到积分,解锁高级功能,比如策略腿数限制,如果楼主或大家对这个有疑虑,我会想办法删除。

以下是我构建的对角价差策略,主要用于实践学习

网址中的邀请码是为了拿到积分,解锁高级功能,比如策略腿数限制,如果楼主或大家对这个有疑虑,我会想办法删除。

以下是我构建的对角价差策略,主要用于实践学习

第一部分:策略的哲学与核心优势这个总结非常好,把分散的信息汇总起来,从标的选择、Delta动态调整,到止盈止损都说明白了。但是我有两个疑问,恳请解答:

策略名称与本质:

名称: 中性日历对角策略 (Neutral Diagonal Calendar Spread)。

本质: 通过卖出近月期权,同时买入远月、不同行权价的期权,构建一个Delta ≈ 0的市场中性头寸。它本质上是一种信用套利 (Credit Spread) 和日历套利 (Calendar Spread) 的结合体。

核心优势(为什么作者认为它“最好用”...

1. “为了构建中性,认沽组合的远月腿需要更虚,而认购组合的远月腿需要更实。这是利用市场结构进行对冲的精髓”,我对文中这句有疑问。以认购期权为例,同为虚值,Delta值近月小于远月,如果远月更实,差值会扩大,离Delta中性更远。所以认购远月更实的目的,是否不是为了Delta中性,而是因为其他,比如股指贴水?如果是,还请进一步解释。

2. “到期处理:在11月合约到期前3-5个交易日,执行一键后移”,期权临近到期日,Theta损耗会加速,为什么不等近月到期后再移仓呢?

赞同来自: kolanta 、郑和下西洋 、何哲欢888 、fjjjkdh 、roadLamp 、 、 、 、 、 、 、更多 »

- 策略名称与本质:

名称: 中性日历对角策略 (Neutral Diagonal Calendar Spread)。

本质: 通过卖出近月期权,同时买入远月、不同行权价的期权,构建一个Delta ≈ 0的市场中性头寸。它本质上是一种信用套利 (Credit Spread) 和日历套利 (Calendar Spread) 的结合体。

- 核心优势(为什么作者认为它“最好用”?):

普适性极强: 作者认为该策略能适应80%以上的行情,包括慢牛、慢熊、无序震荡。它只害怕“急涨急跌”的极端单边行情。

无需预测: 这是一个中性策略,不依赖于对市场方向的精准预测。这对于承认自己“不是神”的普通投资者来说,是最大的福音。

极高的安全性:

风险可控: 因为有远月多头腿的保护,风险天生有限,不会爆仓。作者提到,即使在“924暴涨”行情中,他的沽组合也只是小亏2%。

杠杆自控: 即使满仓操作,其名义Delta也很难超过1倍,风险敞口远低于直接持仓。

稳定的盈利来源:

核心利润: 赚取近月与远月期权之间时间价值衰减(Theta)的速度差。近月期权“融化”得快,远月期权“融化”得慢,这个差值就是你的利润。

次要利润: 在特定情况下(如贴水变化),可以赚取额外的Alpha收益。

第二部分:如何构建头寸 (建仓)

这是策略执行的核心,也是最复杂的部分。

- 选择标的:

首选: 科创50 ETF期权。因为它波动率(IV)高,期权权利金更“厚”,盈利空间更大。

次选: 中证1000股指期权 (IM)。

不佳选择: 沪深300/上证50 ETF期权。因为它们波动率低,且期权链存在“近低远高”的IV结构,对日历策略不利。

- 选择合约组合(认购 vs. 认沽):

看“贴水”情况:

预期贴水增加(市场偏弱): 做认沽 (Put) 组合。

预期贴水减少(市场偏强): 做认购 (Call) 组合。

作者的偏好: 在A股市场长期贴水的环境下,他更偏好做认沽组合,因为占用的保证金更少,资金效率更高。

- 选择到期日(近月 vs. 远月):

卖出近月腿: 通常选择当月或次月合约。作者不选10月而选11月,是因为10月合约太临近到期,Gamma风险太大,不够“稳”。

买入远月腿: 选择次月、次季月或更远的合约。

- 选择行权价(最核心的技巧):

目标: 构建一个Delta ≈ 0的中性头寸。

原则: 灵活搭配,无需固定模式。 实实配、虚实配、虚虚配都可以。

作者的偏好(沽组合):

卖出近月的平值/浅虚值看跌期权。

买入远月的更虚值看跌期权。

作者的偏好(购组合):

卖出近月的虚值看涨期权。

买入远月的更实值看涨期权。

核心揭秘(为什么沽和购的配置相反?):

作者给出了一个极其专业的“定理”:因为股指贴水的存在,卖A@甲沽 + 买B@乙沽 等价于 卖A@甲购 + 买B@乙购。为了构建中性,认沽组合的远月腿需要更虚,而认购组合的远月腿需要更实。这是利用市场结构进行对冲的精髓。

第三部分:如何管理头寸(调仓、止损、到期处理)

一个策略的成败,一半在建仓,一半在管理。

- 仓位控制:

作者本人是高仓位甚至满仓操作。这是因为他对策略的风险有深刻理解,知道其最大亏损是可控的。

对新手的建议: 绝对不要模仿!从低仓位开始,逐步熟悉策略的脾性。

- 如何保持中性 (调仓/移仓):

触发条件: 当市场波动,导致组合的净Delta偏离中性,超出了你的“容忍度”(作者给出的范围是 -0.2 到 +0.4)。

操作方法:

最简单的方法: 调整近月腿。例如,如果Delta变得过正(偏多),就将卖出的近月看跌期权向上移动到更高的行权价。

增加/减少腿数: 作者提到他经常“卖腿比买腿多一两条”,或者在盘中“加了一手卖虚沽,博个反弹”。这是一种非常高级的、主动的Delta管理技巧。

核心思想: 灵活调整,不必死板。核心目标是让Delta回到中性区域。

- 到期如何处理:

近月-次月组合: 在近月合约到期前几天,双平(同时平掉买腿和卖腿),然后双开建立新的次月-次次月组合。

近月-远季月组合: 在近月到期前,“一键后移”,即平掉近月腿,同时开仓新的次月腿,远季月的买入腿保持不动。

- 如何应对亏损 (止损):

短期做错方向(浮亏): 作者的态度是“暂时不管”。因为策略的Theta优势,只要市场不是持续单边不回头,浮亏很可能会在几天内被时间价值的衰减“修复”。

遭遇黑天鹅(暴涨暴跌):

作者的经验: 924暴涨时,他的沽组合只是小亏,因为Delta对冲了大部分风险。

他的建议: 如果没有保证金压力,不要在波动最大的当天乱动。等待一两天,市场情绪平复、IV下降后,再从容地进行调整。

最坏情况: 承认“一年只亏2-3个月,能赚9-10个月”。接受小额亏损是策略的一部分。

总结:一个给您的落地操作方案

选择标的: 优先考虑科创50 ETF期权。

等待时机(可选): 等待IV处于相对高位时入场,可以获得更高权利金。但作者本人“不择时”。

建仓(以沽组合为例):

卖出 10手 11月到期的平值/虚一档看跌期权。

买入 10手 明年3月到期的、更虚值的看跌期权,其价格要比你卖出的11月期权便宜(确保净信用)。

检查Delta: 使用交易软件检查这个组合的总Delta是否接近于0。如果偏离过大,微调远月腿的行权价,直到Delta中性。

仓位: 从总资金的10%-20%开始,绝不满仓。

日常管理:

每天收盘后检查组合的净Delta。

如果Delta超出了 -0.2 到 +0.4 的范围,在第二天考虑调整近月腿。

退出:

止盈: 当月度盈利达到一个合理目标(例如,初始信用的50%或总资金的2%)时,可以考虑平仓。

到期处理: 在11月合约到期前3-5个交易日,执行“一键后移”,将11月的空头腿移到12月。

止损: 设定一个基于总资金的最大回撤止损线,例如10%。如果触及,无论如何都清仓离场。

这个策略的精髓在于利用期权多维度(价格、时间、波动率)的复杂性,构建一个风险收益高度不对称的“磨坊”,在大概率的震荡行情中,持续不断地将时间价值磨成自己的利润。

这个软件上的理论盈亏我也没搞明白,不过有T+N日功能,我把之后很多天放出来,30天以后就盈利了。请问这个是什么软件?

同样我用认购做了个日历策略,貌似一开始就能够盈利。所以还是没搞懂认沽和认购为啥差异这么大。

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: 火星人在地球 、阿彪12345678

请问老师:触发移仓的量化指标是什么?谢谢delta太实了,觉得风险高,就移点。太虚了,与指数走反了,也移点。负0.2到正0.4之间大概率不动。但有时并没有具体的量化标准,更多看盘中手痒不痒,有时很随意。

大小愚头 - 最爱慢熊--远离铁鹰

楼主,十月这一波1000大幅回调,你的组合移仓了吗?目前持仓delta是微正值,并且卖腿多2条,但是所有合约都是虚值,这几天没移过仓。静静的吃时间。

我前几天把卖购下移了,今天早上大跌又把实值卖沽向下移了。

下午开盘加了一手卖虚沽,博个反弹。

现在5条腿了,组合delta略偏正了。

组合也盈利了,不过感觉这样也是偷鸡摸狗,不是吃时间价值的初心啊!

可能开仓的4条腿拿着一直不动,是最好的选择?

赞同来自: 阿彪12345678

没法预测何时有反弹啊,有时即使弱反弹,遇到降波,虚购也很难涨,甚至倒跌。楼主,十月这一波1000大幅回调,你的组合移仓了吗?

我前几天把卖购下移了,今天早上大跌又把实值卖沽向下移了。

下午开盘加了一手卖虚沽,博个反弹。

现在5条腿了,组合delta略偏正了。

组合也盈利了,不过感觉这样也是偷鸡摸狗,不是吃时间价值的初心啊!

可能开仓的4条腿拿着一直不动,是最好的选择?

赞同来自: 阿彪12345678

最近震荡行情,正常都是进2退一,除非单边才会一直浮亏。我是这样分析的,开仓点位比较高,所以先遇到1000指数大跌,所以浮亏,然后这几天反弹,delta是正的,可是又遇到波动率下跌,所以又在亏vega,所以我一直浮亏1k-3k之间。

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: kolanta 、onme 、luffy27 、bjs0800 、阿彪12345678更多 »

请问老师:卖11月虚值沽,买12月或3月更虚值沽(权力金大于11月权力金),DELTA接近零,找可能组合中THETA最大值的组合开仓吗?能否举个代表性例子什么一下,谢谢我一般不会找最大theta组合开仓。因为平值+远月虚值合约虽然theta应该最大的,但占用的保证金很高,相对来说,我更愿意选择卖虚值1-2档合约,配远月虚3-4档。这样比一组平值能省下至少2万以上保证金,但收益可能只低一点,并且虚值会预留了更多的下跌安全垫。比如(7100+7000)@12+2*6800@03,或更虚,更省钱的6900@12+6600@03.

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: 一影照大地 、bjs0800 、阿彪12345678

请教楼主这个日历对角的风险点在哪?我10月9号建仓的几个微偏多组合初始总delta0.8/Gamma-16,上周下跌基本没亏损,这两天上涨早盘盈利能到3%。我有点搞不懂什么情况下会亏损或者大亏,如果这两天盈利挣得是降波那上周升波也没亏啊?持仓是科创50、创业板、sz500虚虚配11月-3月风险在于指数一直走单边行情不回头。但也只是小亏,不会大亏。几个希腊字母,有时很难都搞清除到底赚哪个字母钱,你就当做都是theta钱就可以了。

赞同来自: 阿彪12345678

请教楼主这个日历对角的风险点在哪?我10月9号建仓的几个微偏多组合初始总delta0.8/Gamma-16,上周下跌基本没亏损,这两天上涨早盘盈利能到3%。我有点搞不懂什么情况下会亏损或者大亏,如果这两天盈利挣得是降波那上周升波也没亏啊?持仓是科创50、创业板、sz500虚虚配11月-3月我咋一直是浮亏

主要是降波和下跌

Delta和vega 都是正的

赞同来自: 阿彪12345678

大小愚头 - 最爱慢熊--远离铁鹰

赞同来自: kolanta 、阿彪12345678 、bjs0800

请问老师:中性日历对角比相同行权价的日历价差优势是什么?水平日历只有平值是中性或±1档能勉强中性。而对角日历的中性范围非常大,可能虚1配虚2是中性,虚3配虚5也是中性,这样可选组合非常广。

个人觉得科创板目前是最适合对角的,比中千都适合。但是因为有权利仓买入限制,且etf期权软件比股指期权无限易比太烂了,所以没多做。哦,我新手,再多体会体会,用北交所的打新账号开的,权力仓应该够用了。感觉盈亏都有限,可能还有换仓,择时的艾尔法。软件是差些,觉得还不如用东财的看。

大小愚头 - 最爱慢熊--远离铁鹰

请教楼主一下,科创50配的1500沽11月和1500沽12月。周五一天跌成了偏多了,钱倒是亏的不多,眼下反弹概率增加,是躺平还是调平delta?刚刚试了不到一周感觉科创振幅偏大,不大适合做这个策略。当时还按照delta最接近0配的。个人觉得科创板目前是最适合对角的,比中千都适合。但是因为有权利仓买入限制,且etf期权软件比股指期权无限易比太烂了,所以没多做。

京公网安备 11010802031449号

京公网安备 11010802031449号